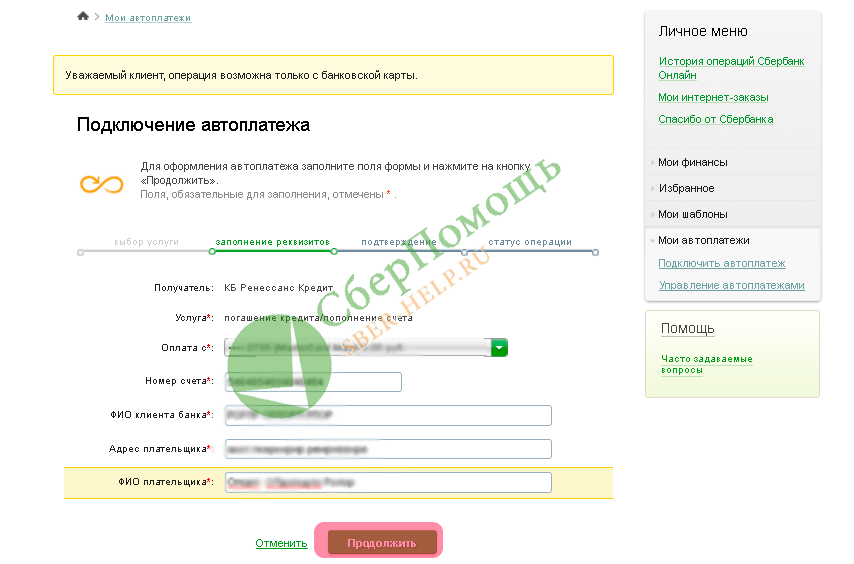

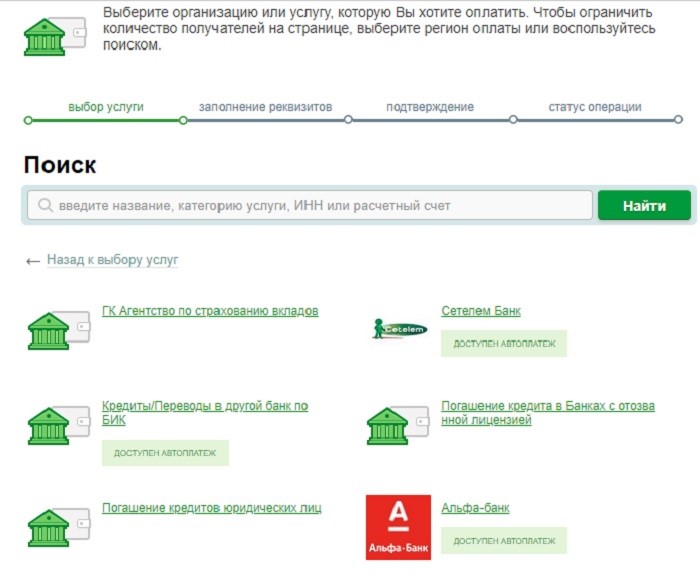

Сетелем как оплатить кредит: НОВОСТИ Мы своевременно информируем вас об изменениях в работе Банка, сообщаем о последних новостях, делимся интересными событиями

Как погасить задолженность по кредитной карте 5 различными способами

Контент создается командой редакторов CNN Underscored, которые работают независимо от отдела новостей CNN. Когда вы покупаете по ссылкам на нашем сайте, мы можем получать комиссию. Узнать больше

Деньги

/

Личные финансы

CNN Underscored рассматривает финансовые продукты, такие как кредитные карты и банковские счета, на основе их общей стоимости. Мы можем получить комиссию, если вы подадите заявку и получите одобрение на получение карты, но наша отчетность всегда независима и объективна.

Если вы изо всех сил пытаетесь погасить задолженность по кредитной карте, вы определенно не одиноки. Недавний отчет Lending Tree показал, что по последним подсчетам американцы задолжали по своим кредитным картам на общую сумму 925 миллиардов долларов, а средний невыплаченный остаток на одного заемщика составляет 6569 долларов.

Хуже того, средняя процентная ставка по кредитной карте или годовая процентная ставка (APR) в настоящее время составляет 16,27%. Это означает, что у среднего потребителя с задолженностью по кредитной карте большой процент платежа идет на начисление процентов. Это также означает, что для потребителей, платящих по этой ставке или даже выше, погашение долга по кредитной карте является более сложным (и дорогостоящим), чем это должно быть.

К счастью, существует множество стратегий, которые вы можете использовать, чтобы управлять долгом и погасить кредитные карты раз и навсегда. Поэтому, если вы боретесь с долгами, от которых, похоже, не можете избавиться, рассмотрите одну из следующих стратегий погашения долга, которые доказали свою эффективность.

Метод долгового снежного кома помогает потребителям погашать долги, помогая им одерживать психологические победы на раннем этапе. С помощью этой стратегии участники перечисляют все долги, которые у них есть, от самых маленьких до самых больших, а затем для начала сосредотачиваются на меньших долгах.

Чтобы использовать долговой снежный ком, вы должны каждый месяц вносить минимальные платежи по всем своим самым большим долгам, а затем направлять любые дополнительные деньги, которые у вас есть, на самый маленький долг. Со временем наименьший долг погашается, и в этот момент вы «скатываетесь в снежный ком» дополнительные деньги, которые вы платили в счет следующего наименьшего долга.

Используйте метод долгового снежного кома, чтобы начать избавляться от самых маленьких долгов.

При использовании метода долгового снежного кома самые маленькие долги со временем тают, оставляя только большие. В конце концов, пользователям остается выплачивать только свой самый большой долг, пока они не станут полностью свободными от долгов.

Пример : Допустим, у вас есть четыре кредитные карты с остатками на 7000, 4000, 3300 и 2500 долларов. С долговым снежным комом вы сосредоточите свой самый большой платеж сначала на остатке в 2500 долларов, затем на остатке в 3300 долларов, а затем на остатке в 4000 долларов, прежде чем сосредоточиться на погашении остатка в 7000 долларов.

Все стратегии сокращения долга имеют положительные и отрицательные стороны — идеального решения не существует. Итак, вот плюсы и минусы долгового снежного кома.

Плюсы

- Добивайтесь психологических побед, своевременно выплачивая небольшие долги.

- Помогает сократить количество счетов, которые вы оплачиваете в начале процесса.

Минусы

- Может привести к увеличению общей суммы процентов с течением времени.

cnn.com/_components/paragraph/instances/ckyex18xh009p3e6lr5apxyp0@published» data-editable=»text» data-component-name=»paragraph»>

cnn.com/_components/paragraph/instances/ckyex18xh009p3e6lr5apxyp0@published» data-editable=»text» data-component-name=»paragraph»>В отличие от долгового снежного кома, метод долговой лавины помогает потребителям погасить долг наиболее математически выгодным способом. С помощью этой стратегии участники перечисляют все свои долги на основе процентной ставки, которую они платят по каждому из них, а затем сначала сосредотачиваются на долгах с самыми высокими процентными ставками.

Чтобы использовать долговую лавину, вы каждый месяц вносите минимальные платежи по всем своим долгам с наименьшими процентами, а затем направляете любые дополнительные деньги, которые у вас есть, на ваш долг с самой высокой годовой процентной ставкой. Со временем долги с самыми высокими процентными ставками погашаются, и в этот момент вы «лавиной» тратите деньги, которые вы платили, на долг со следующей самой высокой годовой процентной ставкой.

По мере продвижения вы будете выплачивать свои долги с самыми высокими процентными ставками, затем долги с более низкими процентными ставками, затем один долг, а затем ни одного. Эта стратегия поможет вам максимально сэкономить на процентах, поскольку вы в первую очередь беретесь за долги с самой высокой годовой процентной ставкой.

Пример : Допустим, у вас есть четыре кредитные карты с годовой процентной ставкой 22,99%, 19,99%, 12,99% и 11,99%. С долговой лавиной вы сосредоточите свой самый большой платеж на долге со ставкой 22,99%, затем долг 19,99%, затем долг 12,99% и последний долг с годовой процентной ставкой 11,99%, независимо от размера каждого долга. .

.

Плюсы

- Экономьте деньги на процентах, решая в первую очередь долги с самой высокой процентной ставкой.

Минусы

- Вы можете сначала погасить более крупные долги, что может занять больше времени и в результате обескуражить.

- Уменьшение количества ежемесячных платежей может занять больше времени.

Кредит консолидации долга является еще одним способом получить себя из долга по кредитной карте.

Потребители также могут использовать ссуду консолидации долга или личный кредит, чтобы выбраться из долгов. С помощью этой стратегии вы занимаете достаточно денег, чтобы погасить все свои кредитные карты, а затем вместо этого начинаете вносить один ежемесячный платеж в счет своего личного кредита.

С помощью этой стратегии вы занимаете достаточно денег, чтобы погасить все свои кредитные карты, а затем вместо этого начинаете вносить один ежемесячный платеж в счет своего личного кредита.

Личные кредиты могут быть хорошим выбором для консолидации долга, поскольку они имеют фиксированные процентные ставки, фиксированные ежемесячные платежи и фиксированный график погашения. Это означает, что вы точно знаете, сколько вы должны в любой момент времени и когда именно вы освободитесь от долгов.

Пример : Допустим, вы должны 10 000 долларов США по четырем кредитным картам с относительно высокими процентными ставками. Если бы вы взяли семилетний личный кредит на эту сумму, вы использовали бы кредитные средства, чтобы погасить все свои кредитные карты, а затем направить все свои ежемесячные платежи на погашение одного личного кредита. В этом примере, если вы имеете право на получение кредита в размере 10 000 долларов США с процентной ставкой 6%, вы будете платить 146 долларов США в месяц в течение семи лет (84 месяца), пока не освободитесь от долгов. В то же время вы заплатите в общей сложности 2271 доллар США в виде процентов.

В этом примере, если вы имеете право на получение кредита в размере 10 000 долларов США с процентной ставкой 6%, вы будете платить 146 долларов США в месяц в течение семи лет (84 месяца), пока не освободитесь от долгов. В то же время вы заплатите в общей сложности 2271 доллар США в виде процентов.

Плюсы

- Упростите свои финансы с помощью одного ежемесячного платежа.

- Консолидируйте долг по более низкой годовой процентной ставке, чем вы платите сейчас.

- Знайте точно, когда вы освободитесь от долгов.

- Многие потребительские кредиты выдаются без годовой платы и скрытых комиссий.

Минусы

- Вам нужна хорошая кредитная история, чтобы получить личный кредит с лучшими ставками и условиями.

Другая стратегия погашения долга включает в себя применение кредитной карты перевода баланса. Карты в этой нише позволяют консолидировать и погасить долг под 0% годовых в течение ограниченного времени, обычно до 21 месяца. Требуется комиссия за перевод баланса, но люди, которые могут погасить свой долг в течение вводного периода своей карты, получают возможность сэкономить на процентах и быстрее погасить свой долг.

Пример : Допустим, вы должны 10 000 долларов США по четырем кредитным картам с относительно высокими процентными ставками, и вы подаете заявку на карту перевода баланса, которая предлагает 0% годовых на переводы баланса в течение 21 месяца в обмен на комиссию за перевод баланса в размере 5%. После того, как вы консолидируете свои долги, вы будете должны 10 500 долларов США, включая комиссию, но если вы сможете платить 500 долларов США в месяц в течение 21 месяца, вы можете погасить этот долг с нулевыми процентами.

После того, как вы консолидируете свои долги, вы будете должны 10 500 долларов США, включая комиссию, но если вы сможете платить 500 долларов США в месяц в течение 21 месяца, вы можете погасить этот долг с нулевыми процентами.

Плюсы

- Вы можете не платить проценты по своему долгу в течение значительного периода времени.

- Большинство карт перевода баланса не взимают ежегодную плату.

Минусы

- Как правило, для получения права на участие требуется хорошая кредитная история.

- Вы получаете 0% годовых только в течение ограниченного времени, после чего применяется стандартная переменная годовая процентная ставка.

Вам нужно внести некоторые коррективы в свой образ жизни, чтобы полностью избавиться от долгов.

Иконка

Если вы хотите выбраться из долгов, вы должны быть готовы и способны изменить свой образ жизни — хотя бы на время. Есть несколько простых советов, которые помогут вам не сбиться с пути.

Убедитесь, что стратегия погашения долга, которую вы используете, соответствует вашей личности и вашему образу жизни. Например, не подавайте заявку на получение кредитной карты для перевода остатка, если вы знаете, что у вас возникнет соблазн использовать ее для покупок.

Если вы продолжите использовать кредитные карты, вы можете никогда не погасить свой долг. Пока вы находитесь в режиме погашения долга, полезно избегать кредитных карт и вместо этого придерживаться наличных или дебетовых.

Пока вы находитесь в режиме погашения долга, полезно избегать кредитных карт и вместо этого придерживаться наличных или дебетовых.

Присмотритесь к своему образу жизни, чтобы найти признаки потраченных впустую денег. Попробуйте делать покупки на распродажах, готовить больше еды дома и избегать мест и ситуаций, которые могут побудить вас перерасходовать деньги.

Запишите свой доход в одну колонку, а все свои регулярные счета и расходы — в другую, а затем посмотрите, как они соотносятся. Письменный бюджет может помочь вам оставаться сосредоточенным и идти в ногу со своими целями, включая вашу текущую стратегию погашения долга.

Накопить долг часто легко, но его погашение может быть совершенно болезненным. К счастью, эти методы облегчения бремени задолженности могут помочь вам сэкономить деньги, быстрее погасить долг или и то, и другое.

К счастью, эти методы облегчения бремени задолженности могут помочь вам сэкономить деньги, быстрее погасить долг или и то, и другое.

Мы надеемся, что одна из стратегий в нашем руководстве поможет вам разработать план, который будет работать, даже если это займет некоторое время. И если вы беспокоитесь о дефолте по своему долгу, невыполнении своих обязательств или даже о банкротстве, обратитесь за помощью в агентство кредитного консультирования.

Получите все последние сделки по личным финансам, новости и советы на CNN Underscored Money.

Редакционная оговорка: мнения, выраженные здесь, принадлежат только автору, а не какому-либо банку, эмитенту кредитной карты, авиакомпании или гостиничной сети, и не были проверены, одобрены или иным образом одобрены какой-либо из этих организаций.

Примечание. Хотя предложения, упомянутые выше, являются точными на момент публикации, они могут быть изменены в любое время и могут быть изменены или больше не доступны.

Спасибо за подписку!

Ваше приветственное письмо уже в пути.

Получайте рекомендации по товарам, обзоры и скидки несколько раз в неделю.

Подписываясь, вы соглашаетесь с нашей политикой конфиденциальности

Погасить кредит — LoanPro Help

- Введение

- Как сделать

- Начните с вкладки «Сводка по кредиту»

- Начните с вкладки «Платежи»

- Почему выплата не может быть такой, какой я хочу?

Введение

Желаемый результат для кредита состоит в том, что заемщик погасит его. В этой статье рассказывается о погашении кредита в LoanPro. Есть много сценариев, когда кредит не будет погашен в традиционном смысле. Дополнительную информацию о том, как закрыть недействующий кредит или как закрыть погашенный кредит, см. в разделе Закрытие кредита.

в разделе Закрытие кредита.

Выплата кредита может показаться простой. В начале кредита LoanPro рассчитает график погашения, который включает даты и суммы платежей, которые должны быть сделаны по кредиту. В идеальном мире заемщик просто делал бы каждый платеж в правильную дату и в правильной сумме. Это случается редко, и платежи, которые не производятся строго по графику, приводят к тому, что проценты по кредиту начисляются в большей или меньшей степени.

Есть и другие проблемы с вознаграждением. Взимаете ли вы какую-либо комиссию во время выплаты, например, плату за удаление GPS (что несколько распространено в сфере автомобильного кредитования) или комиссию за досрочное погашение? Вы указываете сегодняшнюю выплату или 10-дневную выплату? Вам нужно дать заемщику номер платежа, не зная, когда заемщик фактически перечислит окончательный платеж? LoanPro приспосабливается к этим обстоятельствам.

Как сделать

Начните с вкладки «Сводка по кредиту»

Чтобы инициировать выплату на вкладке «Сводка по кредиту», начните с раздела «Выплата» на вкладке «Сводка по кредиту». Если вы знаете дату, которую хотите использовать для погашения кредита, введите ее в поле «Дата погашения». По умолчанию в этом поле стоит сегодняшняя дата. Нажмите (Показать), чтобы рассчитать выплату на основе введенной даты. Это также покажет вам числа выплат за 10 дней, начиная с даты, введенной в поле «Дата выплаты». Чтобы погасить кредит в одну из этих дат, нажмите в нужной строке. Это загрузит дату и сумму выплаты на страницу оплаты и пометит платеж как выплату.

Если вы знаете дату, которую хотите использовать для погашения кредита, введите ее в поле «Дата погашения». По умолчанию в этом поле стоит сегодняшняя дата. Нажмите (Показать), чтобы рассчитать выплату на основе введенной даты. Это также покажет вам числа выплат за 10 дней, начиная с даты, введенной в поле «Дата выплаты». Чтобы погасить кредит в одну из этих дат, нажмите в нужной строке. Это загрузит дату и сумму выплаты на страницу оплаты и пометит платеж как выплату.

Начните с вкладки «Платежи»

Вы также можете погасить кредит через вкладку «Платежи» . Чтобы использовать этот метод, перейдите к Обслуживание > Платежи . Затем нажмите «Журнал оплаты», чтобы перейти на страницу оплаты.

Следующим шагом является указание платежа как платежа откупа. Для этого выберите «Выплата» в раскрывающемся меню «Тип платежа». После того, как вы выбрали «Выплата», в поле «Сумма» по умолчанию будет указана сумма «Выплата» для даты, введенной в поле «Дата». Обратите внимание, что если поле «Дата» изменяется после заполнения поля «Сумма», значение «Сумма» не будет автоматически обновляться до рассчитанной суммы выплаты на эту дату. Если вы хотите изменить сумму, вы можете изменить ее вручную или выбрать сумму выплаты на текущую дату в раскрывающемся списке QuickPay arrow_drop_down. Вы также можете найти сумму выплаты, нажав найти рядом с полем суммы. Откроется окно, в котором можно выбрать дату и сумму выплаты.

Обратите внимание, что если поле «Дата» изменяется после заполнения поля «Сумма», значение «Сумма» не будет автоматически обновляться до рассчитанной суммы выплаты на эту дату. Если вы хотите изменить сумму, вы можете изменить ее вручную или выбрать сумму выплаты на текущую дату в раскрывающемся списке QuickPay arrow_drop_down. Вы также можете найти сумму выплаты, нажав найти рядом с полем суммы. Откроется окно, в котором можно выбрать дату и сумму выплаты.

После того, как платеж будет установлен в качестве выплаты, а сумма и дата будут правильными, просто продолжайте регистрировать выплату, как и любой другой платеж. Выплата погашения уникальна, потому что она погасит всю задолженность по кредиту. Если дата, которую вы выбрали для выплаты, наступает позже сегодняшнего дня, остаток кредита не будет равен 0,00 долларов США до этой даты.

Если сумма, введенная в поле Сумма, отличается от расчетной суммы выплаты для выбранной Даты, разница между двумя значениями должна быть учтена, чтобы свести баланс счета к нулю. При переходе на вкладку «Предварительный просмотр и подтверждение» появится диалоговое окно, в котором вас спросят, как применить разницу. Он предоставит вам соответствующие варианты в зависимости от того, больше или меньше введенная вами сумма расчетной суммы выплаты.

При переходе на вкладку «Предварительный просмотр и подтверждение» появится диалоговое окно, в котором вас спросят, как применить разницу. Он предоставит вам соответствующие варианты в зависимости от того, больше или меньше введенная вами сумма расчетной суммы выплаты.

Если введенная вами сумма меньше расчетного платежа на указанную дату, вам будет предложено применить разницу либо в качестве кредита, либо вы сможете сделать кредит списанным. Если вы решите списать кредит, используйте раскрывающийся список «Пометить кредит как списание». Выберите категорию кредита в раскрывающемся списке «Категория».

Если введенная вами сумма превышает рассчитанный платеж на указанную дату, вам будет предоставлена возможность компенсировать разницу путем внесения аванса или комиссии в счет кредита. Выплата погашения затем будет применяться к общей непогашенной сумме по кредиту, включая эту плату или аванс. Если вы решите компенсировать разницу за счет повышения, у вас будет возможность выбрать категорию для повышения в раскрывающемся списке «Категория».