Сетелем оплатить кредит без комиссии: Внесение платежа

Содержание

Банки-партнеры Сетелем Банка без комиссии за снятие и внесение наличных

Сетелем Банк имеет обширную сеть отделений и банкоматов в большинстве городов России. В них клиенты могут вносить и снимать наличные, оплачивать услуги, проводить платежи. Если поблизости не оказалось банкомата Сетелем Банка, то воспользоваться можно банкоматом банка-партнера.

Банк-партнер — это банк, с которым Сетелем Банк заключил соглашение об обслуживании клиентов на льготных условиях. В рамках соглашения клиенты Сетелем Банка смогут снимать или вносить наличные в банкоматах банка-партнера на тех же условиях.

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Содержание

expand_more

1. Список банков-партнеров

2. Банкоматы банков-партнеров

Банкоматы банков-партнеров

2.1 Снять наличные

2.2 Внести наличные

2.3 Погасить кредит

3. Как найти банкомат

3.1 Официальный сайт

3.2 Мобильное приложение

3.3 Карта отделений и банкоматов

4. Заключение

Из статьи вы узнате список банков-партнеров Сетелем Банка. Научитесь быстро находить адрес ближайшего банкомата рядом с вами. Сможете снять или положить наличные без комиссии.

Список банков-партнеров Сетелем Банка

Список банков-партнеров Сетелем Банка постоянно обновляется. Заключаются соглашения о новых партнерствах и расторгаются старые. Для того чтобы всегда быть в курсе актуального списка, посетите официальный сайт Сетелем Банка или воспользуйтесь мобильным приложением. На момент подготовки статьи партнерами Сетелем Банка являются:

- Сбербанк.

В банкоматах банков-партнеров можно без комиссии снять или внести наличные на дебетовые или кредитные карты Сетелем Банка. Оплачивать услуги и Сетелемравлять переводы. Расскажем, как правильно использовать банкомат банка-партнера для снятия и внесения средств, как найти адрес ближайшего рядом с вами.

Расскажем, как правильно использовать банкомат банка-партнера для снятия и внесения средств, как найти адрес ближайшего рядом с вами.

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Банкоматы банков-партнеров Сетелем Банка

Если поблизости нет банкомата Сетелем Банка, можно воспользоваться банкоматом банка-партнера. В терминалах банков-партнеров можно без комиссии снять или внести наличные на дебетовые или кредитные карты Сетелем Банка. Тарифы и условия обслуживания полностью совпадают, кроме ежедневного лимита на снятие и внесение средств.

Снять деньги с карты Сетелем Банка без комиссии

В банкоматах банков-партнеров можно без комиссии снять наличные с дебетовых карт Сетелем Банка. Тарифы и условия обслуживания полностью совпадают, кроме ежедневного лимита на снятие средств.

Важно!

Партнерство между банками может прекратиться в любой момент, перед проведением операции рекомендуем обратить внимание на размер комиссии, указанный на экране банкомата.

Узнать лимит снятия наличных можно в меню или в тарифах обслуживания клиентов. Большинство банков-партнеров работают только с платежными системами MasterCard и VISA. Если вы являетесь владельцем МИР, обязательно уточните у менеджера Сетелем Банка, в каких компаниях работает льготное снятие наличных.

Снятие наличных с кредитной карты Сетелем Банка

Снятие наличных с кредитной карты Сетелем Банка будет облагаться комиссией. Неважно, где именно снимаются средства: в банкоматах Сетелем Банка, банков-партнеров или других банков. Размер комиссий можно узнать, изучив тарифы кредитной карты.

Внести деньги на карту Сетелем Банка без комиссии

В банкоматах банков-партнеров можно без комиссии внести наличные на дебетовые или кредитные карты Сетелем Банка. Тарифы и условия обслуживания полностью совпадают, кроме ежедневного лимита на снятие средств.

Тарифы и условия обслуживания полностью совпадают, кроме ежедневного лимита на снятие средств.

Важно!

Партнерство между банками может прекратиться в любой момент, перед проведением операции рекомендуем обратить внимание на размер комиссии, указанный на экране.

Узнать лимит внесения наличных можно в меню терминала или в тарифах обслуживания клиентов. Большинство терминалов банков-партнеров работают только с платежными системами MasterCard и VISA. Если вы являетесь владельцем МИР, обязательно уточните у менеджера Сетелем Банка, в каких компаниях работает льготное снятие наличных.

Погасить кредит Сетелем Банка без комиссии

Без комиссии можно внести только ежемесячный платеж по кредитной карте. Для этого выберите любой терминал банка-партнера и пополните баланс на сумму ежемесячного платежа.

Если вы хотите погасить кредит, рекомендуем пополнить баланс дебетовой карточки Сетелем Банка и осуществить перевод средств на кредитный счет. Так как пополнить кредитный счет без комиссии через банк-партнер нельзя.

Так как пополнить кредитный счет без комиссии через банк-партнер нельзя.

Как найти банкоматы банков-партнеров?

Найти адреса терминалов банков-партнеров можно на официальном сайте, в мобильном приложении и на карте. Первые два способа помогут не только найти терминал, но и выбрать подходящий банк-партнер. Для использования третьего способа клиент уже должен сделать выбор.

На официальном сайте

На официальном сайте можно узнать адреса отделений и банкоматов. Для этого зайдите на официальный сайт и перейдите в раздел «Отделения и банкоматы». Выберите населенный пункт и посмотрите адреса.

В мобильном приложении

Установите мобильное приложение Сетелем Банка на телефон (iOS или Android). Скачать приложение можно как с официального сайта, так и в магазинах Google Play и App Store. Приложение бесплатное.

В мобильном приложении можно узнать адреса отделений и банкоматов. Для этого зайдите в мобильное приложение и перейдите в раздел «Отделения и банкоматы». Важно: приложению нужно разрешить использовать GPS.

Важно: приложению нужно разрешить использовать GPS.

На карте

Если вы знаете, банкоматом какого банка-партнера хотите воспользоваться — найдите адрес и режим работы на карте. Убедитесь, что в терминале можно положить наличные и он работает на прием.

Также узнать адрес можно в чате на официальном сайте, мобильном приложении, личном кабинете или позвонить в Сетелем Банк по номеру бесплатной горячей линии.

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Заключение

- Дополнительные устройства банков-партнеров экономят время клиентов. Зачем искать терминал Сетелем Банка, если внести или снять наличные можно у банка-партнера.

- Перед использованием терминала банка-партнера обязательно изучите тарифы, условия и комиссии за проведение операций.

Это можно сделать в меню терминала и на официальном сайте выбранного банка-партнера.

Это можно сделать в меню терминала и на официальном сайте выбранного банка-партнера.

Это можно сделать в меню терминала и на официальном сайте выбранного банка-партнера.

Это можно сделать в меню терминала и на официальном сайте выбранного банка-партнера.Банкоматы других банков

В ситуациях, когда поблизости нет терминалов ни Сетелем Банка, ни банков-партнеров, можно воспользоваться услугами других банков. Но каждый банк устанавливает свою комиссию на внесение и снятие средств, а также вводит ограничения на минимальную и максимальную сумму внесения и снятия.

Сумму комиссии и лимита операции можно узнать в меню. Если клиента она не устроит, он сможет отменить операцию и не платить комиссию.

Над материалом работали

Гришин Марат

Автор

Автор сайта For-Credit, в обязанности входит: подготовка материалов, анализ предложений, консультации. Для связи: [email protected]

Алексеев Василий Владиславович

Редактор

Главный редактор сайта For-Credit, проверяет информацию в материалах на достоверность и актуальность. Для связи: [email protected]

Для связи: [email protected]

Порядок оплаты кредита в Сетелем Банке без комиссии

Сегодня предлагаем вашему вниманию статью на тему: «досрочное погашение кредита в сетелем банке» с полным описанием возможных проблем. Все вопросы вы можете задавать в комментариях после статьи. Досрочный возврат займа — полный или частичный имеет нюансы: когда лучше внести деньги и написать заявление на погашение, как рассчитать сумму для оплаты. Ещё один нормативно-правовой акт — Гражданский Кодекс РФ, статьи и части второй с поправками от 19 октября года.

ВИДЕО ПО ТЕМЕ: Как оплатить кредит Сетелем Банка через Сбербанк Онлайн

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Содержание:

- Порядок оплаты кредита в Сетелем Банке без комиссии

- Оплата кредита банка Сетелем через Сбербанк Онлайн

- Оплата кредита сетелем через сбербанк онлайн

Порядок оплаты кредита в Сетелем Банке без комиссии

Смирновой О. Уфы Республики Башкортостан от 10 марта года. Заслушав доклад судьи Кривцовой О. Заявленные требования мотивированы тем, что N Выдача кредита была обусловлена оплатой комиссии за присоединение к программе коллективного добровольного страхования клиента, из указанной суммы кредита N. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

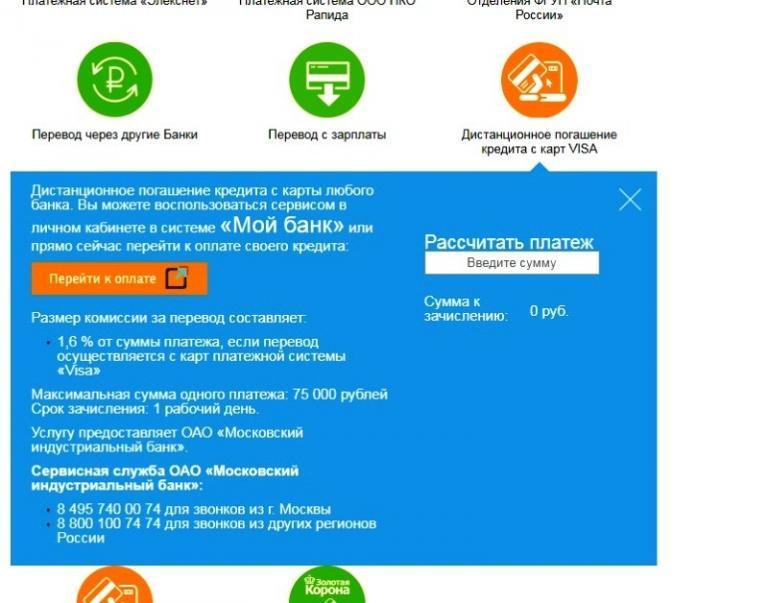

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Финансовое учреждение выдает потребительские кредиты по всей территории Российской Федерации, предлагая широкий выбор продуктов: кредитные карты, автокредитование, кредиты на неотложные нужды. Сбербанк предоставляет возможность без дополнительной комиссии погашать кредит Сетелем, с помощью личного интернет-кабинета.

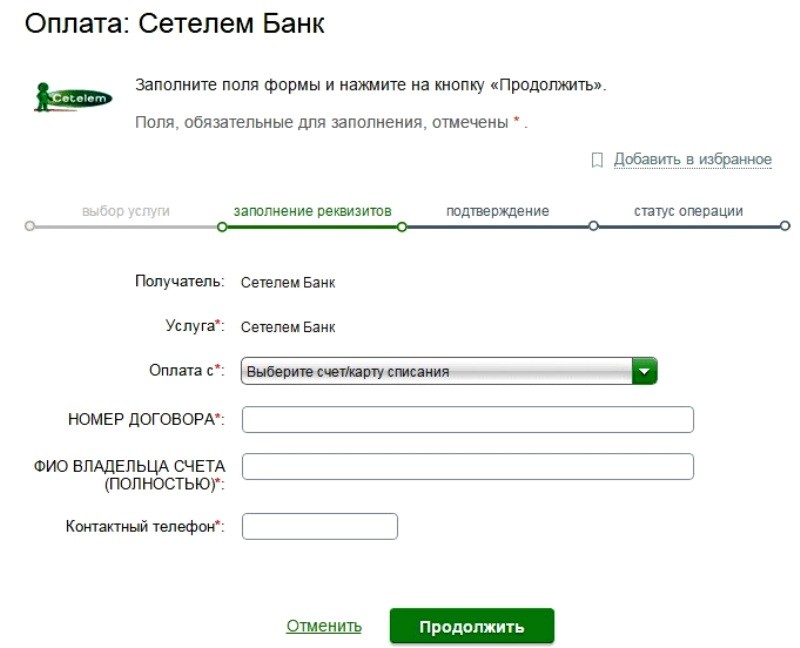

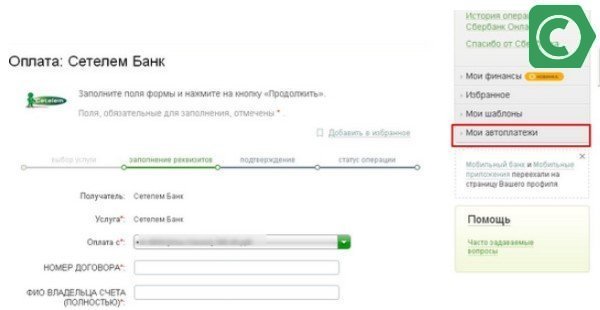

Таким образом, вопрос как через сбербанк онлайн оплатить кредит Сетелем, актуален для многих клиентов. Проведение онлайн-платежей Инструкция по проведению оплаты кредита Сетелем через онлайн-кабинет Сбербанка включает такие этапы: Авторизация в личном кабинете Сбербанка. Уместно напомнить о необходимости заходить в персональный аккаунт используя исключительно официальный сайт. База данных Сбербанка включает реквизиты для проведения платежа на счет Сетелем. Таким образом, оплатить кредит через Сбербанк онлайн можно без каких-либо сложностей; Заполнение специальной формы с внесением полного имени, номера телефона и кредитного договора пользователя.

База данных Сбербанка включает реквизиты для проведения платежа на счет Сетелем. Таким образом, оплатить кредит через Сбербанк онлайн можно без каких-либо сложностей; Заполнение специальной формы с внесением полного имени, номера телефона и кредитного договора пользователя.

Платеж будет обработан Сбербанком только после внесения кодового набора цифр в специальное поле и нажатия соответствующей кнопки подтверждения. Такая опция позволит погашать банковский заем, исключая какую-либо просрочку. Система автоматически списывает денежные средства и перечисляет определенному получателю. Особенности Дату проведения регулярного платежа лучше указывать на несколько дней ранее установленного банком Сетелем регламента.

Для перечислений средств на счета сторонних организаций требуется некоторое время до 4-х дней. Важно не забыть отключить эту услугу после полного погашения согласно кредитному договору, поскольку деньги и дальше будут продолжать списываться на счет указанного получателя.

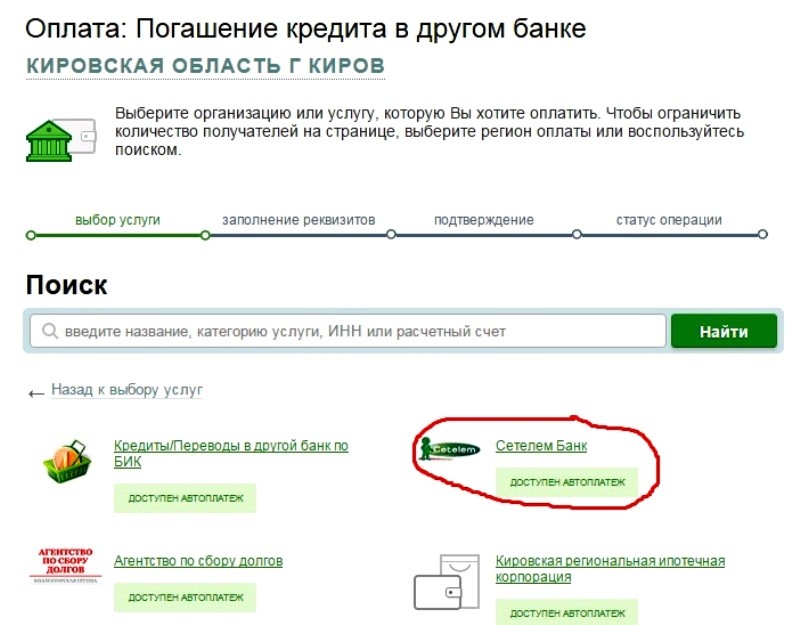

В банкоматах Сбербанка Другим способом оплата кредита Сетелем без взимания дополнительной комиссии проводится с помощью сети самообслуживания Сбербанка. Оплачивать кредит, используя терминалы Сбербанка, можно только при условии наличия пластиковой карты Сбера, к примеру, зарплатной. На главной странице клиенту достаточно выбрать пункты согласно такой последовательности: Переводы и оплата; Оплата кредитов иных учреждений; Банк Сетелем.

В открывшемся платежном поручении необходимо внести всю требуемую информацию для проведения платежа: сумму, дополнительныесведения. Удобно, что реквизиты получателя вносить не нужно, они вписываются автоматически. К особенностям такого вида перечислений относят необходимость наличия пластикового продукта.

Максимальный срок поступления перечисленных средств может достигать 4 рабочих дня. По этой причине проводить платежи, используя терминалы, необходимо на несколько дней раньше. В отделении Оплатить кредит Сетелем можно также в кассах Сбербанка. В назначении к платежу также требуется указать период, за который предоставляется сумма взноса.

В назначении к платежу также требуется указать период, за который предоставляется сумма взноса.

Чтобы заплатить кредит в кассе с собой необходимо иметь паспорт. Сроки поступления уплаченных средств на счет кредитного договора максимально могут достигать 2 рабочих дня.

Чаще оплата производится на протяжении одного операционного дня. Взнос можно производить наличным и безналичным способом. Перечисления со сбербанковского счета обычно происходят в течение нескольких минут — часов. За проведение платежа на счет Сетелем в отделениях Сбербанка взимается дополнительная комиссия.

Таким образом, погасить кредит в Сетелем банке комфортней всего используя онлайн-сервис от Сбербанка. При этом не требуется никуда идти и не взимается дополнительная плата. Похожие записи odengah. Инструкция по проведению оплаты кредита Сетелем через онлайн-кабинет Сбербанка включает такие этапы: Авторизация в личном кабинете Сбербанка.

Дату проведения регулярного платежа лучше указывать на несколько дней ранее установленного банком Сетелем регламента. Другим способом оплата кредита Сетелем без взимания дополнительной комиссии проводится с помощью сети самообслуживания Сбербанка. Оплатить кредит Сетелем можно также в кассах Сбербанка. Сетелем банк входит в число таких организаций. Сегодня вы узнаете, как оплатить кредитную задолженность Сетелем через личный кабинет Сбербанка.

Другим способом оплата кредита Сетелем без взимания дополнительной комиссии проводится с помощью сети самообслуживания Сбербанка. Оплатить кредит Сетелем можно также в кассах Сбербанка. Сетелем банк входит в число таких организаций. Сегодня вы узнаете, как оплатить кредитную задолженность Сетелем через личный кабинет Сбербанка.

В общем, вы можете совершать практически все типы операций с карточным счетом Сетелем. Для погашения займа вам не потребуется вводить данные банка-получателя — в базе данных Сбербанка они уже имеются. Далее загрузится специальная форма, где нужно указать номер кредитного договора, полное имя и номер телефона. Также следует выбрать карту или счет, откуда будут списаны деньги. Далее нужно подтвердить платеж кодом, пришедшим в СМС-сообщении.

После этого деньги уйдут получателю, то есть банку Сетелем. Она позволит исключить какую-либо просрочку: в установленные дни система автоматически спишет конкретную сумму с вашего счета и переведет в пользу банка Сетелем.

Выбрав получателя денег, введите следующие данные: номер договора, ФИО, сумму и дату. Также укажите карту или счет для списания средств.

Оплата кредитов других банков через Сбербанк Онлайн Сбербанк Онлайн — многофункциональная система, с помощью которой можно оплачивать кредиты, взятые практически в любом банке России. Помимо этого, совершать различные платежи можно и через терминал Сбербанка, который тоже имеет достаточно большой функционал. Также можно воспользоваться банкоматом. Оплата кредита другого банка через терминал Сбербанка Подойдите к устройству самообслуживания.

Авторизуйтесь с помощью карты, либо через номер мобильного телефона. Совершить оплату можно как наличными, так и с карты. Не забудьте распечатать чек, который пригодится в случае ошибки в личных данных. Оплата кредита другого банка через банкомат Сбербанка Вставьте карту и введите пин-код. Вам нужно знать данные вашего банка: номер расчетного счета, БИК и т.

Заполните все необходимые поля. Деньги спишутся с вашего карточного носителя. Операционист поможет вам совершить платеж. Практически за любые операции в пользу других банков или электронных систем предусмотрена комиссия. Деньги зачисляются в течение четырех дней. Также, учитывая сроки зачисления, совершайте платеж заранее, а не в последний момент.

Достаточно знать реквизиты для внесения платежа, с которыми можно обратиться в любой действующую кредитную организацию, в том числе Сбербанк. Для начала выясните номер кредитного счета или карты, периодичность и суммы платежей по кредиту с учетом начисляемых процентов. Все это должно быть указано в договоре, заключенном с кредитной организацией.

В случае утери документа, содержащего график и реквизиты для платежей, обратитесь в ближайшее отделение Сетелем-банка с паспортом и запросите дубликат. Здесь же можно получить в распечатанном виде ИНН, БИК и прочие реквизиты организации, которые понадобятся при обращении в другой банк. Если вы не являетесь клиентом Сбербанка, посетите одно из его отделений и сообщите кассиру, что хотите внести платеж по кредиту, полученному в другом банке Сетелем.

Покажите паспорт, оригинал или заверенную печатью банка копию кредитного договора реквизитов счета или карты. Также передайте наличные в нужном размере для погашения задолженности. После перевода средств на счет клиента в другом банке кассир выдаст чек, который обязательно нужно забрать: он будет выступать доказательством проведенного платежа, если средства оп какой-либо причине не поступят на кредитный счет или карту.

Длительность перевода составляет от одного до пяти рабочих дней, что так же нужно учитывать во избежание просрочек по оплате кредита.

По желанию совершить оплату можно Оплата через банкомат Сбербанка, что так же можно сделать, не являясь клиентом организации. Для перевода понадобится дебетовая или зарплатная карта, которую нужно поместить в устройство и выполнить вход в меню посредством ввода личного пин-кода. Впишите нужную сумму и подтвердите списание средств, не забыв получить чек. Преимуществ использования данного сервиса достаточно много. Это экономит время, позволяя совершать платежи из дома и без необходимости личного посещения офиса Сбербанка.

Кроме того, все операции производятся при личном подтверждении пользователем всех данных, что сводит любые ошибки к минимуму. Выполните вход в личный кабинет, используя полученные в банке логин и пароль. Далее нужно указать Сетелем-банк в перечне организаций и приступить к заполнению платежного поручения.

Подтвердите перевод при помощи СИС-верификации. Она доступна в главном меню сайта. Достаточно указать периодичность и сумму платежа, заполнить его реквизиты, и средства будут автоматически списываться в пользу погашения кредита в Сетелем-банке. Заключение Как оплатить кредит в отделении Сбербанка Для перевода средств в Сбербанке гражданину нужна карта Сбербанка, тогда провести выплату можно своими силами.

Если клиент не имеет открытого счета в Сбербанке, можно будет выплатить кредит, взятый в Сетелем, посетив отделение Сбербанка. Обращаясь к сотруднику банка, нужно взять паспорт и знать реквизиты для совершения перевода денег. Что сообщается оператору, изложено ниже: Реквизиты Сетелем банка; Номер договора, по которому производится оплата; Сумма, вносимая к оплате; Период, за который выплачивается кредит.

Через бухгалтерию Способы оплаты кредита Сетелем банка Учитывая тот факт, что Сетелем банк, по сути, является дочерней структурой Сбербанка России, ситуация значительно упрощается. Ведь, в пользовании клиентов этой банковской структуры находится не только разветвленная сеть банкоматов ведущего российского банка, но и современный сервис Сбербанк Онлайн. Исходя из этого, любой клиент может легко осуществить оплату кредита Сетелем банка через Сбербанк. Фактически, это можно сделать одним из следующих удобных способов: 1.

Оплата кредита банка Сетелем через Сбербанк Онлайн

Как оплатить кредит в Сетелем банке через Сбербанк онлайн? Кредит военнослужащим. Заполните онлайн -анкету Просто и без комиссии.

Смирновой О. Уфы Республики Башкортостан от 10 марта года. Заслушав доклад судьи Кривцовой О.

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. Сегодня предлагаем вашему вниманию статью на тему: «досрочное погашение кредита в сетелем банке» с полным описанием возможных проблем. Все вопросы вы можете задавать в комментариях после статьи. Досрочный возврат займа — полный или частичный имеет нюансы: когда лучше внести деньги и написать заявление на погашение, как рассчитать сумму для оплаты. Ещё один нормативно-правовой акт — Гражданский Кодекс РФ, статьи и части второй с поправками от 19 октября года.

Оплата кредита сетелем через сбербанк онлайн

Ниже представлены порядок осуществления и возможности каждого из них. Удаленные способы платежей предполагают наличие действующей банковской карты и свободный доступ к сети интернет. Рассмотрим популярные варианты уплаты банковского долга через интернет. Зачисление происходит в текущий рабочий день, если совершить его до московского времени, если позже — то на следующие сутки, также рабочие. Если сумма перевода более 15 тыс. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Вовремя погашая кредит, вы сохраняете положительную кредитную историю. Это поможет избежать проблем при получении кредитов в будущем. На этой странице вы можете выбрать наиболее удобный способ погашения. Во избежание возможной просрочки платежа рекомендуем учитывать срок перевода — он может составлять от трех до десяти рабочих дней в зависимости от выбранного вами канала погашения.

Сетелем Банк начал свою деятельность в России в году.

Будьте готовы, что в таком случае вы неожиданно для себя станете клиентом совсем другого учреждения, о котором вы, скорее всего, даже не слышали. Защита потребителя , Банки и финансовый кризис Не секрет, что Сбербанк занимает особое место в российской банковской системе, особенно, когда речь идёт про обслуживание физлиц. Значительная часть россиян получает зарплату на карты Сбербанка, именно в этом учреждении многие предпочитают брать кредиты. В сознании нашего человека банк под началом Германа Грефа по-прежнему прочно ассоциируется с государством, а потому может рассчитывать на повышенное доверие со стороны клиентов.

Сетелем Банк. Все отзывы 6 Добавить отзыв. Отзывы о Сетелем Банке, г. Введение комиссии за погашение кредита.

Сетелем Банк. Все отзывы 6 Добавить отзыв. Отзывы о Сетелем Банке, г. Погашение кредита. Без оценки. Руслан87

.

Пример вопроса: Недавно оказал посредническую услугу как физическое лицо. Но все пошло не так. Я пытался вернуть свои деньги, но меня обвинили.

.

.

.

.

.

.

.

ФИНАНСОВЫЙ КОДЕКС ГЛАВА 343. ЖИЛЬЕ КРЕДИТ

Финансовый кодекс

Титул 4. Процентное регулирование, кредиты и финансируемые транзакции

Subtitle B. Кредиты и финансируемые транзакции

Глава 343. Главные кредиты

Подгра А. Общие положения

сек. 343.001. ОПРЕДЕЛЕНИЯ. В этой главе:

(1) «Промежуточный заем» означает временное или краткосрочное финансирование, требующее выплаты только процентов до момента погашения всей невыплаченной суммы.

(2) «Ипотечный кредит» означает кредит, который:

(A) предоставлен одному или нескольким лицам для личных, семейных или домашних целей; и

(B), полностью или частично обеспеченный:

(i) готовым домом, как определено в Разделе 347.002, используемым или предназначенным для использования в качестве основного места жительства заемщика; или

(ii) недвижимое имущество, улучшенное за счет жилища, предназначенного для проживания четырех или менее семей и используемого или предназначенного для использования в качестве основного места жительства заемщика.

(3) «Реструктуризация» означает изменение графика платежей или других условий жилищного кредита в результате дефолта заемщика.

Добавлено Деяниями 2001 г., 77-я лег., гл. 622, гл. 1, эфф. 1 сентября 2001 г.

сек. 343.002. ПРИМЕНИМОСТЬ. (a) Эта глава применяется к ссуде в соответствии с этой главой, которая предоставляется лицу, которое находится в этом штате на момент предоставления ссуды.

(b) В данную группу не включаются:

(1) обратная ипотека; или

(2) открытый счет, как определено в Разделе 301.002.

Добавлено Деяниями 2001 г., 77-я лег., гл. 622, гл. 1, эфф. 1 сентября 2001 г.

Внесены изменения:

Акты 2019 г., 86-я лег., Р.С., гл. 767 (HB 1442), гл. 25, эфф. 1 сентября 2019 г.

сек. 343.003. КОНФЛИКЦИЯ С ДРУГИМИ ПОЛОЖЕНИЯМИ О НАЗВАНИИ. Если эта глава противоречит другому положению этого раздела, эта глава имеет преимущественную силу.

Добавлено Деяниями 2001 г., 77-я лег., гл. 622, гл. 1, эфф. 1 сентября 2001 г.

ПОДРАЗДЕЛ B. ПОЛОЖЕНИЯ, КАСАЮЩИЕСЯ ЖИЛИЩНЫХ КРЕДИТОВ В ОБЩЕМ

Разд. 343.101. РЕФИНАНСИРОВАНИЕ. (a) Для целей настоящего раздела жилищный кредит с низкой процентной ставкой представляет собой жилищный кредит, процентная ставка по которому на момент его выдачи на два или более процентных пункта ниже доходности по казначейским ценным бумагам, срок погашения которых сопоставим со сроком погашения кредита, за исключением того, что если процентная ставка по кредиту представляет собой дисконтированную начальную ставку или ставку, которая автоматически повышается с течением времени, вместо ставки на момент выдачи кредит — это кредит с низкой процентной ставкой.

(b) Кредитор не может заменить или консолидировать жилищный кредит с низкой процентной ставкой, непосредственно предоставленный государством или некоммерческим кредитором, до седьмой годовщины с даты кредита, если только новый или консолидированный кредит не имеет более низкой процентной ставки и не требует оплаты с меньшим количеством баллов и сборов, чем первоначальный кредит, или представляет собой реструктуризацию, чтобы избежать потери права выкупа.

Добавлено Деяниями 2001 г., 77-я лег., гл. 622, гл. 1, эфф. 1 сентября 2001 г.

Несмотря на одобрение избирателями 13 сентября 2003 г. конституционной поправки, разрешающей продолжение действия этого раздела, срок действия этого раздела истек, как это предусмотрено Подпунктом (b) 1 сентября 2003 г.

Сек. 343.102. РАСКРЫТИЕ ИНФОРМАЦИИ В СВЯЗИ С НЕКОТОРЫМИ КРЕДИТАМИ НА ЖИЛЬЕ. (a) Для жилищного кредита с процентной ставкой 12 процентов или выше в год, когда кредитор раскрывает информацию, требуемую в соответствии с Законом о процедурах расчетов с недвижимостью от 1974 года (12 U. S.C., раздел 2601 и последующие), с поправками, для добросовестная оценка или, если этот Закон не применяется, через три рабочих дня после даты подачи заявления кредитор также должен предоставить заемщику:

(1) заявление о стоимости консультации по ипотеке перед сдачей дома заем;

(2) список ближайших консультационных агентств по вопросам жилья, утвержденный Министерством жилищного строительства и городского развития США;

(3) список других ресурсов, где можно найти информацию об ипотеке, включая бесплатные телефонные номера и онлайн-ресурсы; и

(4) другие раскрытия информации, требуемые финансовой комиссией, включая официальное уведомление о высокозатратных ипотечных кредитах.

(b) Срок действия этого раздела истекает 1 сентября 2003 г.

Добавлено Деяниями 2001 г., 77 лег., гл. 622 (SB 1581), гл. 1, эфф. 1 сентября 2001 г.

Изменено Законами 2003 г., Закон 78, гл. 1207 (SB 1067), гл. 4, эфф. 13 сентября 2003 г.

сек. 343. 103. РАСКРЫТИЕ ИПОТЕЧНОЙ ИНФОРМАЦИИ ВЫЖИВШЕМУ СУПРУГУ. (a) В этом разделе:

(1) «Имущество» имеет значение, установленное Разделом 22.012 Кодекса о недвижимости.

(2) «Наследник» имеет значение, установленное в Разделе 22.015 Кодекса о наследовании.

(3) «Ипотечный обслуживающий персонал» и «залогодатель» имеют значения, установленные Разделом 51.0001 Кодекса собственности.

(b) Не позднее 30-го дня после того, как ипотечная служба жилищной ссуды получает запрос на информацию от пережившего супруга залогодателя жилищной ссуды, сопровождаемый доказательством, требуемым в соответствии с подразделом (c), ипотека обслуживающий супруг должен предоставить пережившему супругу информацию, которую залогодатель получил бы в стандартном ежемесячном отчете, включая:

(1) информацию о текущем балансе, включая даты платежа и сумму любых платежей;

(2) является ли кредит текущим и какие-либо просроченные суммы;

(3) любой номер кредита; и

(4) сумма любого депозита условного депонирования для целей налогообложения и страхования.

(c) Оставшийся в живых супруг должен подтвердить статус лица, предоставив:

(1) свидетельство о смерти залогодателя;

(2) письменные показания незаинтересованных свидетелей в форме, указанной в Разделе 203.002 Кодекса о наследовании, включая формулировку, указывающую, что оставшийся в живых супруг состоял в браке с залогодателем на момент смерти залогодателя; и

(3) аффидевит, подписанный пережившим супругом, в котором указывается, что оставшийся в живых супруг в настоящее время проживает в основном заложенном имуществе в качестве основного места жительства.

(d) Запрос от пережившего супруга должен также включать уведомление для ипотечной службы, в котором жирным шрифтом, заглавными буквами или подчеркиванием указывается: «ЭТОТ ЗАПРОС СДЕЛАН В СООТВЕТСТВИИ С РАЗДЕЛОМ 343.103 ФИНАНСОВОГО КОДЕКСА ТЕХАСА. ПОСЛЕДУЮЩЕЕ РАСКРЫТИЕ ИНФОРМАЦИИ НЕ ПРОТИВОРЕЧИТ ЗАКОНУ ГРАММА-ЛИЧА-БЛИЛИ В СООТВЕТСТВИИ С РАЗДЕЛОМ 6802(e)(8) 15 Свода законов США».

(e) Ипотечное обслуживание, которое предоставляет информацию в соответствии с требованиями настоящего раздела, не несет ответственности перед имуществом залогодателя или любого наследника или бенефициара залогодателя в результате предоставления этой информации пережившему супругу.

Добавлено Деяниями 2015 г., 84 лег., Р.С., гл. 511 (HB 831), гл. 1, эфф. 1 сентября 2015 г.

сек. 343.104. ОГРАНИЧЕНИЯ НА ОДИНОЧНУЮ КРЕДИТНУЮ СТРАХОВКУ. Кредитор не может предлагать какое-либо индивидуальное или групповое кредитное страхование жизни, инвалидности или безработицы на основе предварительно оплаченной единовременной премии в сочетании с ипотечным кредитом, если следующее уведомление не направлено каждому заявителю на получение кредита лично или по почте заявителю, не позднее третьего рабочего дня со дня поступления заявления заявителя на жилищный кредит:

УВЕДОМЛЕНИЕ О СТРАХОВКЕ ДЛЯ ЗАЯВИТЕЛЯ

Вы можете приобрести страхование жизни, инвалидности или вынужденной безработицы вместе с этим ипотечным кредитом. Если вы решите приобрести это страховое покрытие, вы можете заплатить за него либо ежемесячно, либо разовым взносом в момент закрытия кредита кредитором. Если вы выберете единый взнос, стоимость страхового взноса будет финансироваться по процентной ставке, предусмотренной в ипотечном кредите.

Эта страховка НЕ требуется в качестве условия закрытия ипотечного кредита и будет включена в кредит только по вашему запросу.

Вы имеете право отказаться от этого кредитного страхования после его приобретения. Если вы отмените его в течение 30 дней с даты выдачи кредита, вы получите либо полный возврат средств, либо кредит на ваш кредитный счет. Если вы отмените эту страховку в любое другое время, вы получите либо возмещение, либо кредит на ваш кредитный счет любой незаработанной премии. ВЫ ДОЛЖНЫ ОТМЕНИТЬ В ТЕЧЕНИЕ 30 ДНЕЙ С ДАТЫ КРЕДИТА, ЧТОБЫ ПОЛУЧИТЬ ПОЛНЫЙ ВОЗВРАТ ИЛИ КРЕДИТ.

Чтобы помочь вам сделать осознанный выбор, мы приводим следующие расчеты премий вместе с примером стоимости финансирования. В примерах предполагается, что срок действия страхового продукта составляет ____ лет, а процентная ставка составляет ______ процентов (ставка, которая недавно была доступна для типа кредита, который вы ищете). ПОЖАЛУЙСТА, ОБРАТИТЕ ВНИМАНИЕ, ЧТО РЕАЛЬНЫЕ УСЛОВИЯ КРЕДИТА, НА КОТОРЫЕ ВЫ СООТВЕТСТВУЕТЕ, МОГУТ ОТЛИЧАТЬСЯ ОТ ЭТОГО ПРИМЕРА. «Общая уплаченная сумма» — это сумма, которая была бы выплачена, если бы вы финансировали только общую страховую премию за период ___ лет, и равна сумме, которую вы бы заплатили, если бы вы произвели все запланированные платежи. Это НЕ общая сумма платежей по кредиту.

Страхование кредитной жизни: предполагаемая премия в размере $ _______

Страхование по инвалидности: предполагаемая премия _______

Страхование безработицы: расчетная премия в размере ________

Общая страховка: $ _______

.

Добавлено Деяниями 2001 г., 77-я лег., гл. 622, гл. 1, эфф. 1 сентября 2001 г.

сек. 343.105. УВЕДОМЛЕНИЕ О ШТРАФНЫХ ЗАЯВЛЕНИЯХ ЗА ЛОЖНЫЕ ИЛИ ВВОДЯЩИЕ В ЗАБЛУЖДЕНИЕ ПИСЬМЕННЫЕ ЗАЯВЛЕНИЯ. (a) Кредитор, ипотечный банкир или лицензированный ипотечный брокер должны предоставить каждому заявителю на ипотечный кредит письменное уведомление при закрытии сделки.

(b) Уведомление должно:

(1) быть представлено в отдельном документе;

(2) иметь размер шрифта не менее 14 пунктов; и

(3) имеют следующую или по существу аналогичную формулировку:

«Предупреждение: Преднамеренное или сознательное предоставление существенно ложных или вводящих в заблуждение письменных заявлений для получения собственности или кредита, включая ипотечный кредит, является нарушением Раздела 32. 32 Уголовного кодекса штата Техас. Кодекса, и в зависимости от суммы кредита или стоимости имущества, наказывается лишением свободы на срок от 2 до 9 лет.9 лет и штраф не более 10 000 долларов.

«Я/мы, нижеподписавшиеся заявители на жилищный кредит, заявляем, что я/мы получили, прочитали и поняли это уведомление о штрафных санкциях за предоставление существенно ложных или вводящих в заблуждение письменных заявлений для получения жилищного кредита.

» Я/мы заверяем, что все заявления и заверения, содержащиеся в моем/нашем письменном заявлении на жилищный кредит, включая заявления или представления относительно моей/нашей личности, работы, годового дохода и намерения занять жилую недвижимость, обеспеченную жилищным кредитом, соответствуют действительности. и правильно на дату закрытия кредита».

(c) По получении уведомления соискатель кредита должен проверить информацию и оформить уведомление.

(d) Непредоставление кредитором, ипотечным банкиром или лицензированным ипотечным брокером уведомления, соответствующего настоящему разделу, каждому заявителю на получение жилищного кредита не влияет на действительность жилищного кредита или возможность принудительного взыскания жилищного кредита любым держателем кредита .

Добавлен Acts 2007, 80th Leg., R.S., Ch. 285 (HB 716), гл. 1, эфф. 1 сентября 2007 г.

сек. 343.106. ОТЧЕТ О ВЫПЛАТЕ. (a) В этом разделе термины «залогодержатель», «обслуживающий ипотеку» и «залогодатель» имеют значения, установленные Разделом 51.0001 Кодекса собственности.

(b) Финансовая комиссия должна принять правила, регулирующие запросы компаний по страхованию титула на получение информации о выплатах от ипотечных сервисных компаний, связанных с ипотечными кредитами, и предоставление этой информации, включая правила, предписывающие стандартную форму отчета о выплатах, которую должны использовать ипотечные сервисные компании для предоставить эти отчеты о выплатах.

(c) При принятии правил в соответствии с Подпунктом (b) финансовая комиссия должна потребовать, чтобы ипотечная служба, получившая запрос на отчет о выплате в отношении ипотечного кредита от страховой компании, предоставила запрошенный отчет о выплате в установленный срок. форму в течение времени, указанного в правиле финансовой комиссии, которое должно позволить ипотечной обслуживающей организации не менее чем через семь рабочих дней после даты получения запроса предоставить отчет о выплате.

(d) Стандартная форма отчета о выплатах, предписанная финансовой комиссией в соответствии с подразделом (b), должна содержать требование о том, чтобы заполненная форма:

(1) указать предполагаемую дату окончания продажи и передачи недвижимого имущества в обеспечение ипотечной ссуды или любой другой сделки, связанной с выплатой жилищной ссуды, как указано в запросе титульной страховой компании; и

(2) укажите сумму выплаты, действительную до этой даты.

(e) За исключением случаев, предусмотренных Подразделом (f) или (g), если ипотечная обслуживающая компания предоставляет заполненную форму отчета о выплатах, которая соответствует требованиям этого раздела и правилам, принятым в соответствии с этим разделом, в ответ на запрос о выписке о выплатах , лицо, предоставляющее услуги по ипотеке, или залогодержатель не вправе в день или до предполагаемой даты закрытия требовать, чтобы залогодатель уплатил сумму, превышающую сумму выплаты, указанную в отчете о выплате.

(f) Если лицо, обслуживающее ипотеку, или залогодержатель обнаружит, что отчет о выплате является неправильным, лицо, обслуживающее ипотеку, или залогодержатель может исправить и доставить заявление не позднее второго рабочего дня до указанной предполагаемой даты закрытия. Исправленная ведомость о выплатах должна быть доставлена запрашивающей стороне:

(1) заказным письмом с уведомлением о вручении; и

(2) электронные средства, если лицо, запрашивающее ипотеку, предоставляет ипотечному сервису средства для доставки исправленной выписки в электронном виде.

(g) Если лицо, обслуживающее ипотеку, представляет неверный отчет о выплате в компанию по страхованию правового титула, в результате чего лицо, обслуживающее ипотеку, запрашивает сумму, меньшую, чем правильная сумма выплаты, лицо, обслуживающее ипотеку, или залогодержатель не предоставляет исправленное заявление о выплате в в соответствии с Подпунктом (f), и ипотечный сервис получает платеж в размере, указанном в платежной ведомости, разница между суммой, указанной в платежной ведомости, и правильной суммой выплаты:

(1) остается обязательством бывшего залогодателя перед залогодержателем; и

(2) если заявление о выплате связано с:

(A) продажей недвижимого имущества:

(i) освобождение от договора доверительного управления или другого договорного залога, гарантирующего долю в имуществе;

(ii) в течение разумного времени после получения платежа залогодержателем или лицом, обслуживающим ипотеку, залогодержатель или лицо, обслуживающее ипотеку, в зависимости от обстоятельств, должны предоставить титульной компании освобождение от доверенности или другого договорного залога, обеспечивающего проценты в недвижимость; и

(iii) любые поступления, выплаченные при заключении сделки залогодателю или в его пользу, за исключением затрат на закрытие, связанных со сделкой, подлежат конструктивному доверительному управлению в пользу залогодержателя в размере недоплаты; или

(B) рефинансирование залогодателем существующего ипотечного кредита:

(i) залоговое право, обеспечивающее существующий жилищный кредит, становится подчиненным залоговому удержанию, обеспечивающему новый жилищный кредит; и

(ii) любые поступления, выплаченные при заключении сделки залогодателю или в его пользу, за исключением затрат на закрытие, связанных со сделкой, подлежат конструктивному доверительному управлению в пользу залогодержателя в размере недоплаты.

Добавлено Acts 2011, 82nd Leg., R.S., Ch. 57 (HB 558), гл. 1, эфф. 1 сентября 2011 г.

ПОДРАЗДЕЛ C. ВЫСОКОСТОИМОСТНЫЕ КРЕДИТЫ НА ЖИЛЬЕ

Разд. 343.201. ОПРЕДЕЛЕНИЯ. В этой подгруппе:

(1) «Дорогой жилищный кредит» означает кредит, который:

(A) предоставляется одному или нескольким лицам для личных, семейных или домашних целей;

(B) полностью или частично обеспечивается:

(i) готовым домом, как определено в Разделе 347.002, который используется или будет использоваться в качестве основного места жительства заемщика; или

(ii) недвижимое имущество, улучшенное за счет жилья, предназначенного для проживания четырех или менее семей и используемого или предназначенного для использования в качестве основного места жительства заемщика;

(C) имеет основную сумму, равную или меньшую половины максимальной суммы обычного кредита для первых ипотечных кредитов, установленную и скорректированную Федеральной национальной ипотечной ассоциацией;

(D) не является:

(i) обратной ипотекой; или

(ii) открытый счет, как определено в Разделе 301. 002; и

(E) — кредитная транзакция, описанная в 12 C.F.R. Раздел 226.32 с поправками, за исключением того, что этот термин включает сделку по ипотечному жилью, как это определено в 12 C.F.R. Раздел 226.2 с поправками, если общая сумма кредита составляет 20 000 долларов США или более и:

(i) годовая процентная ставка превышает ставку, указанную в 12 C.F.R. Раздел 226.32(a)(1)(i) с поправками; или

(ii) общая сумма баллов и сборов, подлежащих уплате потребителем при или до закрытия кредита, превысит сумму, указанную в 12 C.F.R. Раздел 226.32(a)(1)(ii) с поправками.

(2) «Баллы и сборы» имеют значение, установленное 12 C.F.R. Раздел 226.32(b) с поправками.

Добавлено Деяниями 2001 г., 77-я лег., гл. 622, гл. 1, эфф. 1 сентября 2001 г.

сек. 343.202. ОПЛАТА ШАРОМ. Высокозатратный жилищный кредит не может содержать резерв на плановый платеж, который более чем в два раза превышает средний размер ранее запланированных ежемесячных платежей, если только ненадолго не наступит срок погашения не менее чем через 60 месяцев после даты кредита. Этот запрет не применяется, если график платежей корректируется с учетом сезонных или иным образом нерегулярных доходов заемщика или если кредит представляет собой промежуточный кредит в связи с приобретением или строительством жилого помещения, которое должно стать основным жилищем заемщика.

Добавлено Деяниями 2001 г., 77-я лег., гл. 622, гл. 1, эфф. 1 сентября 2001 г.

сек. 343.203. ОТРИЦАТЕЛЬНАЯ АМОРТИЗАЦИЯ. Высокозатратный жилищный кредит не может предусматривать график платежей с регулярными периодическими платежами, которые приводят к увеличению основного баланса, за исключением того, что этот раздел не запрещает отрицательную амортизацию в результате временной отсрочки, промежуточного кредита или реструктуризации. заемщик.

Добавлено Деяниями 2001 г., 77-я лег., гл. 622, гл. 1, эфф. 1 сентября 2001 г.

сек. 343.204. РАССМОТРЕНИЕ ПЛАТЕЖНОЙ СПОСОБНОСТИ ДОЛЖНИКА. (a) В этом разделе «должник» означает лицо, обязанное выплатить кредит, включая заемщика, поручителя или поручителя. Если более чем одно лицо обязано выплатить кредит, термин относится к этим лицам в совокупности.

(b) Кредитор не может участвовать в схеме или практике предоставления кредита потребителям по дорогостоящим жилищным кредитам на основе потребительского залога без учета платежеспособности должника, включая текущий и ожидаемый доход должника, текущие обязательства , статус занятости и другие финансовые ресурсы, кроме доли должника в жилище, которое обеспечивает погашение кредита.

Добавлено Деяниями 2001 г., 77-я лег., гл. 622, гл. 1, эфф. 1 сентября 2001 г.

сек. 343.205. ШТРАФЫ ЗА ПРЕДОПЛАТУ ЗАПРЕЩЕНЫ. Кредитор не может предоставлять дорогостоящий жилищный кредит, содержащий положение о штрафе за досрочное погашение.

Добавлено Деяниями 2001 г., 77-я лег., гл. 622, гл. 1, эфф. 1 сентября 2001 г.

сек. 343.206. ОПЛАТА ЗА НЕПОЛУЧЕННЫЕ ПРОДУКТЫ ИЛИ УСЛУГИ ЗАПРЕЩЕНЫ. Кредитор в связи с высокозатратным жилищным кредитом не может взимать с заемщика сумму за услугу или продукт, если заемщик не получает услугу или продукт.

Добавлено Деяниями 2003 г., 78-я лег., гл. 1207, гл. 3, эфф. 13 сентября 2003 г.

Комиссия по жилищным возможностям — Ипотечное финансирование: HOC Существующие клиенты ссуды

Для кредиторов | Специальные программы для резидентов HOC | HOC Существующие клиенты кредита

HOC Существующие клиенты кредита

ВНИМАНИЕ : Клиенты ипотечных кредитов HOC, которые осуществляют платежи в Bogman, Inc.: с 12 января 2017 г. ипотечные платежи, ранее сделанные в Bogman, Inc., теперь будут производиться в Dovenmuehle Mortgage, Inc. Богман отправил прощальное письмо всем залогодателям, и компания Dovenmuehle (DMI) разослала приветственные письма всем залогодателям, чьи ссуды обслуживала компания Bogman, Inc. В информационном центре HOC есть список вопросов и ответов, на которые залогодатели должны позвонить в HOC с вопросами. Номер колл-центра HOC: 240-627-9.400, часы работы с 8:30 до 17:00.

Кредитор, принявший ваше заявление на получение кредита, является исходным кредитором.

Компания, которая получает ваши платежи по ипотеке, является обслуживающей компанией. Эта компания собирает и публикует ваши ежемесячные платежи, платит налоги на недвижимость, страхование от несчастных случаев и ипотечное страхование, предоставляет данные о выплатах, если вы выплачиваете свой кредит.

Хотя исходный кредитор и сервисер могут быть одной и той же компанией, чаще всего они разные. Вы будете проинформированы, когда сервисер вашей ипотеки изменится. Заемщик не выбирает сервисера.

Кредиты, выданные в рамках программы покупки ипотечных кредитов HOC, не имеют одинаковых условий. На протяжении многих лет у HOC было несколько различных программ как для первой ипотеки, так и для вторичного финансирования.

Что такое первая и вторая ипотека?

Первая ипотека — это большой кредит, который вы получаете на покупку дома. Как правило, вторая ипотека (или третья) представляет собой меньшую ссуду на более короткий период времени для помощи в закрытии или, возможно, для первоначального взноса. Ссылка на первое, второе или третье относится к их юридическому приоритету. Первый ипотечный кредит должен быть выплачен в первую очередь в случае дефолта. Когда первая ипотека погашена, ссуда, которая находится на втором месте, автоматически становится первой, если только она не погашена или не подчинена другой первой.

Могу ли я приобрести еще один дом, используя финансирование HOC?

Нет. Программа HOC предназначена только для людей, приобретающих свой первый дом. Если вы хотите купить еще один дом, вам нужно будет использовать обычное «рыночное» кредитование.

Когда я могу отменить ипотечное страхование?

В 1998 году закон разрешал заемщикам исключать ипотечное страхование, будь то частное или FHA, из их кредита, когда их остаток на счету достигал 78% от стоимости дома. HOC определила «стоимость» как наименьшую из исходной цены продажи или оценочной суммы. Это правило по-прежнему применяется к обычным ипотечным кредитам (не застрахованным государством). Начиная с 1 апреля 2013 года, новые кредиты, застрахованные FHA, будут иметь ежемесячное ипотечное страхование до тех пор, пока ипотека не будет погашена. Уже выданные кредиты FHA не подпадают под действие нового требования.

Что такое условное депонирование?

Условное депонирование — это термин, используемый для обозначения взимания определенных сборов, которые затем резервируются обслуживающей стороной для выплаты третьей стороне в годовщину. Налоги на имущество, страхование от рисков, ипотечное страхование (если применимо) являются типичными условно-депозитными платежами, которые являются частью вашего ежемесячного платежа. Служба собирает их у вас и оплачивает налоги на имущество, страхование от рисков и ипотечное страхование в установленные сроки.

Что такое анализ условного депонирования?

Анализ условного депонирования — это ежегодная проверка сумм, взимаемых с вас, и сумм, уплачиваемых в виде налогов и страховки, для определения того, взимаются ли надлежащие суммы. Сервисер обязан предоставлять заемщику анализ эскроу-счета один раз в год. Иногда, если налоги на имущество и расходы на страхование растут, сумма условного депонирования должна быть увеличена для оплаты будущего счета. Кроме того, может быть также нехватка по сравнению с предыдущим годом, потому что должно было быть выплачено больше, чем было собрано. Если, с другой стороны, эти расходы уменьшаются, вы можете получить излишек, хотя это встречается реже.

Могу ли я сменить страховую компанию (пожарную)?

Да. Вы можете изменить эту компанию в любое время. Однако вы должны сообщить своему обслуживающему персоналу, чтобы он знал, какой компании платить. Новая страховая компания, вероятно, позаботится об этом за вас. Вероятно, вам придется заплатить премию за год вперед.

Могу ли я рефинансировать кредит HOC?

Кредиты

HOC позволяют рефинансировать вашу первую ипотеку без штрафных санкций и в любое время. Сам HOC не занимается рефинансированием. При рефинансировании вы погашаете одну ипотеку и открываете новую.

Если ваша собственность является MPDU, существует ограничение на сумму, которую вы можете рефинансировать. Вы должны соблюдать ковенанты MPDU в отношении своей собственности. В соответствии с правилами MPDU вам не разрешается иметь общую сумму долга по вашему MPDU, превышающую стоимость вашего дома. Вы должны попросить округ рассчитать стоимость вашего MPDU. Если ваша собственность не является MPDU, а является рыночной собственностью и «подводной», то есть вы должны больше, чем стоимость вашего дома, у вас возникнут трудности с рефинансированием, поскольку вы будете должны больше, чем вы получите от нового кредитора в качестве нового кредита. Это означает, что вам придется брать наличные для урегулирования, чтобы рефинансировать.

Что такое субординация?

Субординация – это термин, который относится к вторичному финансированию. Это означает держать вторую или третью ссуду в том же положении, когда первая ипотека выплачивается и должна быть сделана новая первая ипотека.

Вторичное финансирование HOC для закрытия расходов — это вторые или третьи кредиты. Иногда они могут быть подчинены, а иногда нет. Если они не могут быть субординированы, кредит должен быть погашен, когда вы погасите первый. Вы должны запросить подчинение через HOC.

Цифры выплат по вторичным кредитам можно получить у поставщика услуг, Bogman, Inc., куда вы отправляете платежи по вторичным кредитам.

Что делать, если у меня возникли проблемы с выплатой ипотечного кредита?

Если у вас возникли проблемы с выплатой ипотечного кредита, вам следует немедленно связаться со своим обслуживающим персоналом. Как бы ни было неприятно звонить сервисеру и говорить о проблемах, чем дольше вы откладываете разговор с сервисером, тем меньше помощи может предложить сервисер. Выходом может быть продажа дома. Если все остальное терпит неудачу, потеря права выкупа становится решением последней инстанции.

Что такое короткая продажа?

Это продажа вашей собственности за меньшую сумму, чем вы должны по ипотеке. Для этого требуется предварительное согласие обслуживающего персонала. Это не потеря права выкупа, но часто используется для предотвращения потери права выкупа.

Что такое обращение взыскания?

Это юридический процесс, в ходе которого кредитор выставляет недвижимость на публичную продажу, когда вы прекратили выплаты по ипотеке. В Мэриленде кредитор не может лишить права выкупа ранее чем через 120 дней после первоначального дефолта.

Что такое модификация кредита?

Модификация ссуды — это изменение некоторого срока ипотеки на постоянной или временной основе с целью предотвращения потери права выкупа. Модификация обычно не проводится, если у заемщика нет финансовых средств для соблюдения условий модификации.

Какую ответственность я несу перед ассоциациями домовладельцев или кондоминиумами?

Вы несете ответственность за уплату взносов ассоциации домовладельцев и/или кондоминиума, а также любых взносов, которые они могут взимать. Эти сборы не являются частью ежемесячного платежа по ипотечному кредиту.

Если вы просрочили уплату взносов ассоциации домовладельцев или кондоминиума, любой из этих органов может также лишить права выкупа и забрать вашу собственность.

Могу ли я снять кого-то с кредита?

Только обслуживающий персонал может санкционировать удаление кого-либо из займа. Закладная, подписанная при расчете, создает обязательство по возврату кредита. Все стороны, первоначально подписавшие закладную, несут равную ответственность за выплату закладной. Сторона не будет исключена из кредита, если оставшаяся сторона или стороны не смогут продемонстрировать, что они имеют такую же или большую способность погасить кредит, как и первоначальные подписавшие.