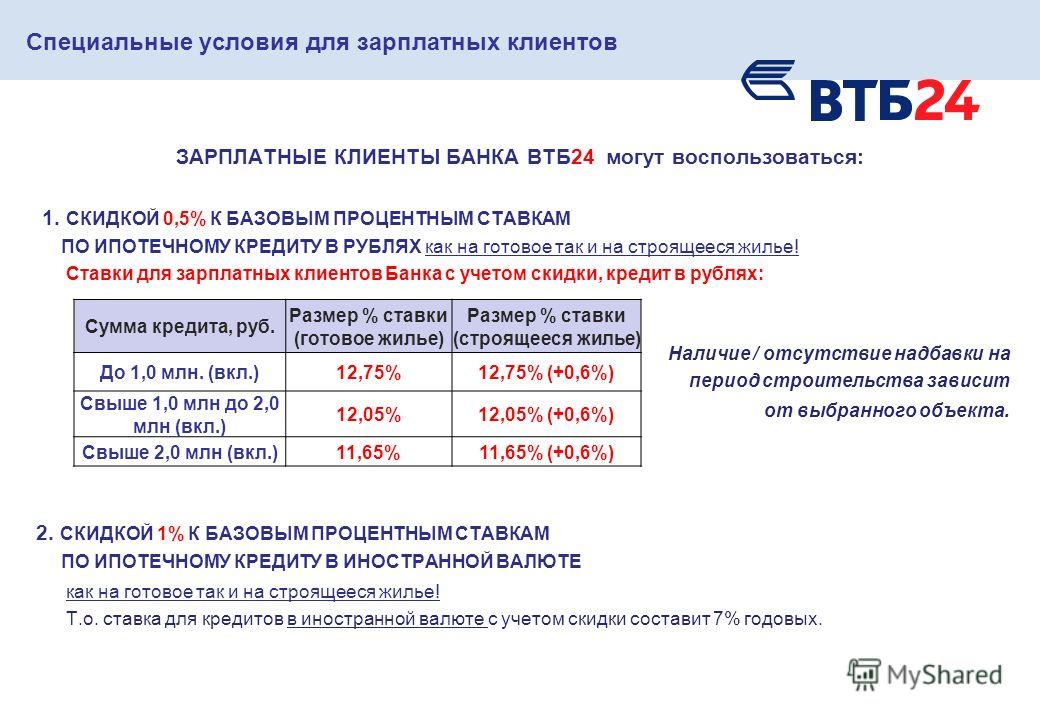

Снижение процентной ставки по кредиту: Как снизить процент по кредиту: 5 простых способов, чтобы платить меньше

Содержание

Как снизить процент по кредиту: 5 простых способов, чтобы платить меньше

Чтобы ставка по потребительскому кредиту была ниже, банк должен вам доверять. Если вы только планируете взять заем или уже оформили кредит, то есть несколько способов, как снизить проценты

Фото: Pexels

В августе граждане оформили более 2 млн необеспеченных кредитов на ₽646,7 млрд — рекордную для российского рынка сумму. В сентябре количество таких ссуд снизилось на 2,4%, а объем — на 1,6%. Тем не менее, в годовом выражении объем кредитования вырос на 14,5%.

В Банке России отмечают закредитованность россиян. Директор департамента финансовой стабильности ЦБ Елизавета Данилова сообщала, что доля кредитов, выданных заемщикам с высокой долговой нагрузкой, достигла 30% к началу августа. Это займы, на погашение которых человек тратит более 80% своего ежемесячного дохода. Темпы роста необеспеченных кредитов — 23%, рассказала Данилова.

«Ненормально, когда люди, семьи с небольшими доходами берут большое количество кредитов. Мы видим, к сожалению, не только то, что новые заемщики приходят в банки, а как раз нарастает количество людей уже с большим объемом кредитов», — говорила Эльвира Набиуллина в интервью РБК.

Мы видим, к сожалению, не только то, что новые заемщики приходят в банки, а как раз нарастает количество людей уже с большим объемом кредитов», — говорила Эльвира Набиуллина в интервью РБК.

www.adv.rbc.ru

Если вы только собираетесь взять потребительский кредит или он у вас уже есть, а проценты по нему кажутся вам слишком высокими, то их можно снизить. Рассказываем, как это сделать.

Ставки, рекламируемые банком, и реальные проценты при заключении договора могут значительно отличаться. Обычно на сайтах кредитные организации показывают минимальную ставку, и чтобы ее получить, нужно соответствовать определенным условиям.

Например, на сайте банка написано, что ставка по кредиту наличными — от 5,9%. Однако внизу мелким шрифтом есть уточнение, что получить заем с такими условиями можно, если вы оформляете страховку, а размер кредита — от ₽3 млн до ₽5 млн. Если эта сумма будет меньше, то ставка будет больше — допустим, 12%. Без страховки, соответственно, условия тоже будут другие. Иногда ставки могут различаться на десятки процентов.

Если эта сумма будет меньше, то ставка будет больше — допустим, 12%. Без страховки, соответственно, условия тоже будут другие. Иногда ставки могут различаться на десятки процентов.

Кроме того, реальная ставка, стоимость страховки и дополнительные платежи можно увидеть в пункте договора о полной стоимости кредита. Посмотрите, является ли оформление страховки обязательным условием для займа. Если нет, то оцените свои возможности, взвесьте все за и против и решите, нужна вам страховка или нет.

Она может пригодиться, если вы вдруг потеряете работу и не сможете делать ежемесячные платежи, как прежде. Тогда страховая компания поможет вам расплачиваться с долгами. Однако стоимость страховки может перекрыть выгоду от низкой ставки по кредиту. Если вы оформляете заем на небольшую сумму и короткий срок или планируете погасить его досрочно, то она может и не понадобиться.

Подробно изучайте информацию о кредитах, внимательно читайте договоры и пользуйтесь кредитными калькуляторами, чтобы сравнивать займы в разных банках. Может оказаться, что низкая ставка действует ограниченное время, например, полгода или год. Учтите, что низкий процент не всегда означает выгоду, так как бывает, что с маленькой ставкой переплата может быть выше. Если вы не согласны с условиями кредитного договора, не подписывайте документы.

Может оказаться, что низкая ставка действует ограниченное время, например, полгода или год. Учтите, что низкий процент не всегда означает выгоду, так как бывает, что с маленькой ставкой переплата может быть выше. Если вы не согласны с условиями кредитного договора, не подписывайте документы.

Фото: Pexels

Процент по кредиту — это стоимость денег, то есть сумма, которую вы платите за пользование средствами банка. Его размер в первую очередь зависит от фактора, на который клиент не может повлиять, — ключевой ставки Банка России. Кредитные организации тоже занимают деньги, но у ЦБ. И за это они должны отдавать свои проценты.

Так что проценты по кредитам для граждан не могут быть меньше ставки рефинансирования, иначе выдавать их было бы убыточно. Но клиенты все-таки могут повлиять на размер процента по кредиту в определенных рамках:

- Обычно чем больше сумма кредита или его срок, тем меньше ставка. Быстрые займы на небольшой срок, наоборот, более дорогие. По данным ЦБ на август, средняя ставка по кредитам в рублях со сроком менее года составляла 14,19%, а более года — 10,79%.

Тем не менее, стоит проверять условия конкретных кредитов, так как соотношение срока и суммы займа для получения самого выгодного предложения может различаться. Для начала можно посмотреть варианты с помощью кредитного калькулятора на сайте банка.

Например, не стоит рассчитывать, что если вы возьмете ₽30 тыс. в кредит на пять лет, то проценты будут меньше. Если посмотреть по калькулятору Сбербанка, то ставка по такому кредиту при примерном расчете составляет 13,9% для клиента, который не получает зарплату в этом банке. Если взять на тот же срок ₽700 тыс., то процент уменьшится до 12,9%.

- Банки могут предоставить более выгодные условия зарплатным клиентам, так как кредитная организация видит ваши доходы. Набор необходимых документов для оформления кредита в этом случае может быть меньше.

- Если вы не зарплатный клиент, то лучше собрать как можно больше документов, подтверждающих ваши доходы. Снизить ставку также могут наличие поручителя, созаемщика, обеспечения в виде имущества. Так банк получает дополнительную гарантию того, что вы выплатите долг.

- Кроме того, поможет хорошая кредитная история и небольшая кредитная нагрузка, так как чем больше у клиента кредитов, тем больше вероятность, что он не справится с выплатой долгов.

Так банк получает дополнительную гарантию того, что вы выплатите долг.

Так банк получает дополнительную гарантию того, что вы выплатите долг.

Фото: Pexels

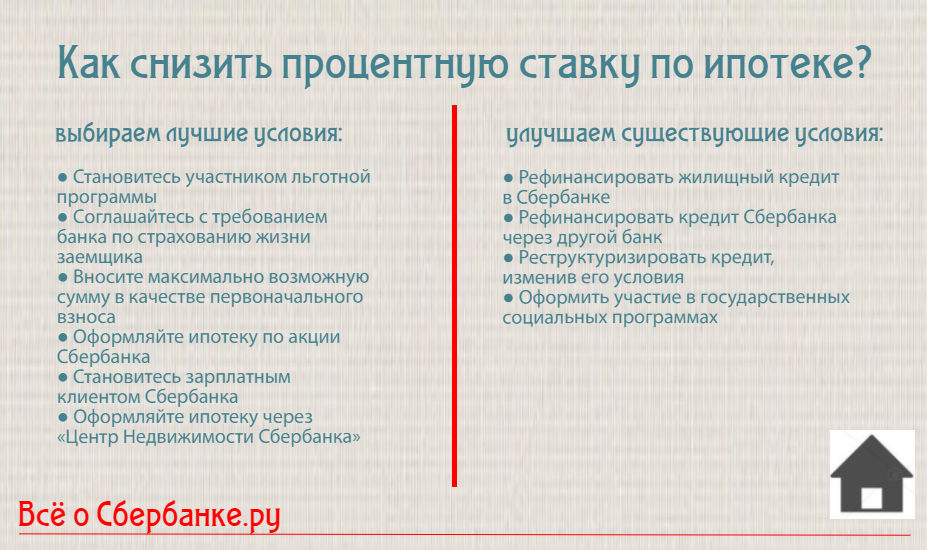

Если у вас уже есть потребительский кредит, и вы его брали по менее выгодной ставке, чем есть сейчас на рынке, то его можно рефинансировать — получить новый заем на погашение старого. Благодаря этому можно уменьшить ставку, размер платежей и переплаты по сравнению со старым кредитом. Кроме того, можно рефинансировать несколько кредитов в разных банках и выплачивать единый ежемесячный платеж, а также увеличить сумму займа.

Данные о том, что вы рефинансировали кредит, передаются в бюро кредитных историй, однако они не портят вашу кредитную историю в отличие от реструктуризации долга. Последняя используется, когда клиент банка не может каждый месяц платить прежнюю сумму или вообще выплачивать долги.

Однако прежде, чем принимать решение о рефинансировании, стоит посмотреть на срок, в течение которого вы платили по прежнему кредиту. Большинство банков используют систему аннуитетных платежей, то есть они одинаковы каждый месяц. Тем не менее, при такой системе в первой половине срока кредита вы платите больше процентов, чем погашаете тело долга. Во второй половине срока кредита ситуация обратная.

Так что если вы уже долго платите кредит и решите его рефинансировать, то начнете все заново — опять будете платить больше процентов, чем погашать долг. Чтобы понять, выгодно ли вам рефинансирование, можно обратиться к кредитному калькулятору в интернете. Введите информацию по текущему кредиту — ставку. остаток суммы долга, сколько месяцев его еще нужно выплачивать. После этого введите данные по кредиту, которым вы хотите рефинансировать прежний, и сравните переплату по первому и второму случаю.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Возможно ли снижение процентной ставки по договору потребительского кредита? — Адвокат в Самаре и Москве

ГлавнаяПрофессиональные новости

Возможно ли снижение процентной ставки по договору потребительского кредита?

Адвокат Антонов А. П.

П.

Снижение процентной ставки по потребительскому кредиту возможно, в частности, при наличии в кредитном договоре условия об этом либо по инициативе кредитора в целях снижения финансовой нагрузки заемщика.

Снижение процентной ставки может быть предусмотрено непосредственно в договоре потребительского кредита. Основанием для этого может являться, в частности, снижение ключевой ставки Банка России в рамках оговоренных в договоре параметров либо надлежащее исполнение заемщиком своих обязательств по договору (своевременное погашение кредита) в течение определенного периода (ст. 421 ГК РФ; Информационное письмо Банка России от 30.01.2018 N ИН-016-41/5; Апелляционное определение Московского городского суда от 22.04.2019 по делу N 33-17988/2019).

Кроме того, по общему правилу существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для изменения или расторжения такого договора. При этом изменение является существенным, когда обстоятельства изменились настолько, что если бы стороны могли это разумно предвидеть, то договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях (п. 1 ст. 451 ГК РФ).

1 ст. 451 ГК РФ).

Часто в таком случае заемщику не удается в досудебном порядке решить с банком или иным кредитором вопрос о снижении процентной ставки по кредиту и приходится обращаться в суд. Однако в судебной практике изменение финансового (материального) положения заемщика не рассматривается как существенное изменение обстоятельств, автоматически влекущих за собой изменение условий кредитного договора. При этом суды подчеркивают, что заемщик при заключении договора должен предвидеть, что его финансовые возможности могут измениться, и, заключая договор, он принимает на себя финансовый риск (Апелляционные определения Московского городского суда от 20.08.2019 по делу N 33-37183/2019, от 20.03.2017 по делу N 33-9956/2017).

В целях снижения финансовой нагрузки физлиц-заемщиков и надлежащего исполнения ими обязательств по договорам потребительского кредита банки используют определенные инструменты (методы). К таким инструментам, в частности, относятся (ч. 5 ст. 29 Закона от 02.12. 1990 N 395-1; Информационное письмо Банка России от 29.12.2018 N ИН-06-59/83; Апелляционное определение Московского городского суда от 18.11.2019 по делу N 33-46993/2019):

1990 N 395-1; Информационное письмо Банка России от 29.12.2018 N ИН-06-59/83; Апелляционное определение Московского городского суда от 18.11.2019 по делу N 33-46993/2019):

уменьшение процентной ставки по кредиту;

включение в договор условия, предусматривающего возможность реструктуризации долга, а также прекращения начисления процентов и неустоек при наступлении определенных обстоятельств.

Так, банк-кредитор вправе в одностороннем порядке уменьшить постоянную процентную ставку по договору потребительского кредита (займа). При этом он должен в установленном порядке направить заемщику уведомление об изменении условий договора (ч. 16 ст. 5 Закона от 21.12.2013 N 353-ФЗ).

Ввиду распространения COVID-19 Банк России рекомендовал в случае обращения заемщика в период с 01.04.2021 по 30.06.2021 реструктурировать его задолженность, если он испытывает объективные сложности с погашением кредита в связи со снижением уровня его дохода или подтверждением наличия COVID-19 у него или совместно проживающих с ним членов семьи. Реструктуризация в данном случае осуществляется в соответствии с собственными программами реструктуризации кредиторов, независимо от того, была ли проведена реструктуризация долга заемщика ранее. При этом рекомендуется не начислять заемщику неустойку (штрафы, пени) и не учитывать факт реструктуризации задолженности в качестве фактора, ухудшающего кредитную историю заемщика (п. п. 1, 3 Информационного письма Банка России от 30.03.2021 N ИН-06-59/19).

Реструктуризация в данном случае осуществляется в соответствии с собственными программами реструктуризации кредиторов, независимо от того, была ли проведена реструктуризация долга заемщика ранее. При этом рекомендуется не начислять заемщику неустойку (штрафы, пени) и не учитывать факт реструктуризации задолженности в качестве фактора, ухудшающего кредитную историю заемщика (п. п. 1, 3 Информационного письма Банка России от 30.03.2021 N ИН-06-59/19).

С уважением, адвокат Анатолий Антонов, управляющий партнер адвокатского бюро «Антонов и партнеры.

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 25.04.2021

Чтобы записаться на консультацию позвоните по круглосуточному номеру +7 (846) 212-99-71 или оставьте заявку ниже

Оставьте здесь свой отзыв о нашей работе!

Поиск по сайту

Адвокатское бюро «Антонов и партнеры» — качественная юридическая помощь по всей России. Ваш регион не имеет значения!

Ваш регион не имеет значения!

Подготовим для Вас любой процессуальный документ по Вашим материалам (проект иска, жалобы, ходатайства и т.д.)! Недорого! Для заказа просто напишите нам сообщение в диалоговом окне в правом нижнем углу страницы либо позвоните нам по номеру в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71

Каждому Доверителю гарантируем индивидуальный подход и гибкую ценовую политику, конфиденциальность и поддержку в течении 24 часов в сутки!

Подписывайтесь на наши новости в Телеграмме

Оплачивайте юридическую помощь прямо с сайта

Добавляйтесь к нам в друзья

Подписывайтесь на наш канал

Полезные ссылки

Заявка успешно отправлена!

В ближайшее время с Вами свяжется наш специалист

Что-то пошло не так!

Заявка не была отправлена. Пожалуйста, попробуйте еще раз.

Кредит на рефинансирование со снижением процентной ставки

Если у вас есть существующий ипотечный кредит, обеспеченный виртуальными активами, и вы хотите сократить ежемесячные платежи по ипотеке или сделать свои платежи более стабильными, вам может подойти кредит рефинансирования со снижением процентной ставки (IRRRL). Рефинансирование позволяет заменить текущий кредит на новый на других условиях. Узнайте, соответствуете ли вы требованиям и как подать заявку.

Рефинансирование позволяет заменить текущий кредит на новый на других условиях. Узнайте, соответствуете ли вы требованиям и как подать заявку.

Мы можем помочь с вашими вопросами о долгах и других финансовых проблемах

Получите самую свежую информацию о таких проблемах, как управление долгом VA, выплата доплаты VA или ипотечного кредита, обеспеченного VA, в течение этого времени.

Перейти к часто задаваемым вопросам о коронавирусе

Имею ли я право на IRRRL?

Вы можете иметь право на получение IRRRL, если соответствуете всем этим требованиям.

Все это должно быть верно

Примечание: Если у вас есть второй ипотечный кредит на дом, владелец должен согласиться сделать ваш новый кредит, обеспеченный VA, первым ипотечным кредитом.

Почему я могу захотеть получить IRRRL?

IRRRL, который часто называют «оптимизированным» рефинансированием, может помочь вам:

- Снизьте свой ежемесячный платеж по ипотеке, предоставив вам более низкую процентную ставку, или

- Сделайте ваши ежемесячные платежи более стабильными, перейдя от ссуды с регулируемой или переменной процентной ставкой (процентная ставка, которая меняется со временем) к ссуде с фиксированной процентной ставкой (одна и та же процентная ставка в течение всего срока кредита)

По кредиту без первоначального взноса вы можете взять кредит в размере, соответствующем кредитному лимиту Fannie Mae/Freddie Mac в большинстве регионов, и больше в некоторых округах с высокими затратами . Вы можете занять больше этой суммы, если хотите внести первоначальный взнос.

Узнайте о лимитах ипотечного кредита VA

При рефинансировании кредита вы должны помнить о затратах на закрытие, так как они могут составить до тысяч долларов. Прежде чем вы решите рефинансировать, разделите свои затраты на закрытие на сумму, которую вы планируете экономить каждый месяц за счет рефинансирования, чтобы увидеть, стоит ли оно того. Хотя ваш кредитор может сообщить вам о затратах и преимуществах сделки, вы должны быть уверены, что понимаете, во что ввязываетесь.

Прежде чем вы решите рефинансировать, разделите свои затраты на закрытие на сумму, которую вы планируете экономить каждый месяц за счет рефинансирования, чтобы увидеть, стоит ли оно того. Хотя ваш кредитор может сообщить вам о затратах и преимуществах сделки, вы должны быть уверены, что понимаете, во что ввязываетесь.

Узнайте о плате за финансирование VA и других расходах на закрытие

Посетите Бюро финансовой защиты потребителей для получения дополнительной информации.

Как получить IRRRL?

Найти кредитора.

Вы должны обратиться в частный банк, ипотечную компанию или кредитный союз, а не напрямую через нас, чтобы получить IRRRL. Условия и сборы могут различаться, поэтому свяжитесь с несколькими кредиторами, чтобы проверить ваши варианты.

Примечание: Если у вас есть ипотечный кредит VA, будьте осторожны при рассмотрении предложений рефинансирования ипотечного кредита. Заявления о том, что вы можете пропустить платежи или получить очень низкие процентные ставки, или другие условия, которые звучат слишком хорошо, чтобы быть правдой, могут быть признаками вводящего в заблуждение предложения.

Узнайте больше о признаках вводящих в заблуждение предложений о рефинансированииПредоставьте своему кредитору всю необходимую информацию.

Если у вас есть сертификат соответствия требованиям (COE), который вы использовали для получения исходного ипотечного кредита, обеспеченного VA, отнесите его своему кредитору, чтобы показать, как ранее вы использовали свое право. Если у вас нет оригинального COE, попросите кредитора получить ваш COE в электронном виде через портал программы VA Home Loan.

Следуйте процессу вашего кредитора для закрытия ссуды IRRRL и оплатите свои расходы на закрытие.

Возможно, вам придется заплатить комиссию за финансирование VA. Эта единовременная плата помогает снизить стоимость кредита для налогоплательщиков США, поскольку программа жилищного кредита VA не требует авансовых платежей или ежемесячного ипотечного страхования. Ваш кредитор также будет взимать проценты по кредиту в дополнение к плате за закрытие.

Узнайте о плате за финансирование VA и других расходах на закрытиеС IRRRL вы можете включить эти расходы в новый кредит, чтобы вам не нужно было платить вперед. Или вы можете получить новый кредит с достаточно высокой процентной ставкой, чтобы ваш кредитор мог оплатить расходы.

Последнее обновление:

Силы, вызывающие изменения процентных ставок

Процентная ставка – это стоимость займа денег. Или, с другой стороны медали, это компенсация за услугу и риск одалживания денег. В обоих случаях это поддерживает движение экономики, побуждая людей брать взаймы, давать взаймы и тратить. Но преобладающие процентные ставки всегда меняются, и разные типы кредитов предлагают разные процентные ставки. Если вы кредитор, заемщик или и то, и другое, важно, чтобы вы понимали причины этих изменений и различий. Они также оказывают сильное влияние на торговлю редкими металлами, включая запасы серебра.

Силы, стоящие за процентными ставками

Основные выводы

- Процентная ставка — это стоимость займа денег.

- Проценты обеспечивают определенную компенсацию за риск.

- Уровни процентных ставок являются фактором спроса и предложения кредита.

- Процентная ставка по каждому типу кредита зависит от кредитного риска, времени, налоговых соображений и конвертируемости конкретного кредита.

Кредиторы и заемщики

Кредитор берет на себя риск того, что заемщик может не вернуть кредит. Таким образом, проценты обеспечивают определенную компенсацию за риск. В сочетании с риском дефолта существует риск инфляции. Когда вы даете деньги взаймы сейчас, цены на товары и услуги могут возрасти к тому времени, когда вам вернут деньги, поэтому первоначальная покупательная способность ваших денег уменьшится. Таким образом, проценты защищают от будущего роста инфляции. Кредитор, такой как банк, также использует проценты для обработки расходов по счету.

Заемщики платят проценты, потому что они должны заплатить цену за получение возможности тратить сейчас, вместо того, чтобы ждать годы, чтобы накопить достаточно денег. Например, человек или семья могут взять ипотечный кредит на дом, за который они в настоящее время не могут полностью заплатить, но кредит позволяет им стать домовладельцами сейчас, а не в далеком будущем.

Предприятия также занимают для будущей прибыли. Они могут занять сейчас, чтобы купить оборудование, чтобы они могли начать получать эти доходы сегодня. Банки берут кредиты для расширения своей деятельности, будь то кредитование или инвестирование, и выплачивают клиентам проценты за эту услугу.

Таким образом, проценты можно рассматривать как расходы для одного субъекта и доход для другого. Это может представлять собой упущенную возможность или альтернативную стоимость хранения ваших денег в виде наличных денег под матрасом, а не их ссуды. И если вы занимаете деньги, проценты, которые вы должны заплатить, могут быть меньше, чем стоимость отказа от возможности иметь доступ к деньгам в настоящем.

Как определяются процентные ставки

Спрос и предложение

Уровни процентных ставок являются фактором спроса и предложения кредита: увеличение спроса на деньги или кредит повысит процентные ставки, а снижение спроса на кредит снизит их. И наоборот, увеличение предложения кредита снижает процентные ставки, а уменьшение предложения кредита увеличивает их.

Увеличение количества денег, предоставляемых заемщикам, увеличивает предложение кредита. Например, когда вы открываете счет в банке, вы даете деньги в долг банку. В зависимости от типа счета, который вы открываете (депозитный сертификат дает более высокую процентную ставку, чем текущий счет, с помощью которого вы можете получить доступ к средствам в любое время), банк может использовать эти деньги для своей коммерческой и инвестиционной деятельности. Другими словами, банк может ссужать эти деньги другим клиентам. Чем больше банки могут кредитовать, тем больше кредита доступно для экономики. А по мере увеличения предложения кредита цена заимствования (проценты) снижается.

Кредит, доступный для экономики, уменьшается, поскольку кредиторы решают отсрочить погашение своих кредитов. Например, если вы решите отложить оплату счета по кредитной карте за этот месяц до следующего месяца или даже позже, вы не только увеличите сумму процентов, которую вам придется заплатить, но и уменьшите сумму кредита, доступного на рынке. Это, в свою очередь, повысит процентные ставки в экономике.

Инфляция

Инфляция также повлияет на уровень процентных ставок. Чем выше уровень инфляции, тем выше вероятность роста процентных ставок. Это происходит потому, что кредиторы будут требовать более высоких процентных ставок в качестве компенсации за снижение покупательной способности денег, которые им будут выплачиваться в будущем.

Правительство

Правительство имеет право голоса в том, как влияют процентные ставки. Федеральная резервная система США (ФРС) часто делает заявления о том, как денежно-кредитная политика повлияет на процентные ставки.

Ставка по федеральным фондам или ставка, которую учреждения взимают друг с друга за чрезвычайно краткосрочные кредиты, влияет на процентную ставку, которую банки устанавливают на деньги, которые они ссужают. Затем эта ставка постепенно переходит в другие ставки по краткосрочным кредитам. ФРС влияет на эти ставки с помощью «транзакций на открытом рынке», то есть покупки или продажи ранее выпущенных ценных бумаг США. Когда правительство покупает больше ценных бумаг, в банки вливается больше денег, чем они могут использовать для кредитования, и процентные ставки снижаются. Когда правительство продает ценные бумаги, деньги из банков расходуются на транзакцию, в результате чего в распоряжении банков остается меньше средств для кредитования, что приводит к повышению процентных ставок.

Проценты поддерживают движение экономики, побуждая людей брать взаймы, давать взаймы и тратить.

Виды кредитов

Из факторов, описанных выше, спрос и предложение, как мы подразумевали ранее, являются основными силами, определяющими уровни процентных ставок. Однако процентная ставка для каждого типа кредита зависит от кредитного риска, времени, налоговых соображений (особенно в США) и конвертируемости конкретного кредита.

Однако процентная ставка для каждого типа кредита зависит от кредитного риска, времени, налоговых соображений (особенно в США) и конвертируемости конкретного кредита.

Под риском понимается вероятность возврата кредита. Большая вероятность того, что кредит не будет погашен, приводит к более высоким уровням процентной ставки. Если, однако, ссуда «обеспечена», то есть существует какой-то залог, который кредитор приобретет на случай, если ссуда не будет возвращена (например, автомобиль или дом), процентная ставка, вероятно, будет ниже. Это связано с тем, что фактор риска учитывается залогом.

Для государственных долговых ценных бумаг риск, конечно же, минимален, поскольку заемщиком является государство. По этой причине, а также потому, что проценты не облагаются налогом, ставка по казначейским ценным бумагам, как правило, относительно низкая.

Время также является фактором риска. Долгосрочные кредиты имеют больше шансов не быть погашенными, потому что есть больше времени для невзгод, которые приводят к дефолту. Кроме того, номинальная стоимость долгосрочного кредита по сравнению с краткосрочным кредитом более уязвима к влиянию инфляции. Следовательно, чем дольше заемщик должен погасить кредит, тем больше процентов должен получить кредитор.

Кроме того, номинальная стоимость долгосрочного кредита по сравнению с краткосрочным кредитом более уязвима к влиянию инфляции. Следовательно, чем дольше заемщик должен погасить кредит, тем больше процентов должен получить кредитор.

Наконец, некоторые ссуды, которые можно быстро конвертировать обратно в деньги, практически не несут потерь по основной сумме займа. Эти кредиты обычно имеют относительно более низкие процентные ставки.

Практический результат

Поскольку процентные ставки являются важным фактором дохода, который вы можете получить, ссужая деньги, цен на облигации и суммы, которую вам придется заплатить, чтобы занять деньги, важно, чтобы вы понимали, как меняются преобладающие процентные ставки: в первую очередь под действием сил спрос и предложение, на которые также влияют инфляция и денежно-кредитная политика. Конечно, когда вы решаете, инвестировать ли в долговую ценную бумагу, важно понимать, как ее характеристики определяют, какую процентную ставку вы можете получить.