Срочные кредиты потребительские: Срочные кредиты от 4%, оформить и взять кредит срочно онлайн — «Альфа-Банк»

Содержание

Fingram

Fingram

online web builder

ФИНАНСОВАЯ ГРАМОТНОСТЬ

Финансовые услуги стали рутиной: банковские карты, вклады, кредиты, автострахование, платежные терминалы, добровольные пенсионные накопления. Как защитить свои права и не оказаться в долгах?

ОТВЕТЫ ВЫ НАЙДЕТЕ ЗДЕСЬ!

Дебетовая карта

Как контролировать остаток средств на карте

Овердрафт нужно погашать

Правила безопасного пользования картой

КРЕДИТНАЯ КАРТА

Кредитные средства нужно вернуть

Как выбрать выгодные условия

Что такое льготный период

Правила безопасного пользования карто

ВКЛАДЫ

Как выбрать надежный банк

Вклад до 1 400 000 гарантируется государством

Вклад можно забрать в любой момент

Высокие проценты — высокие риски

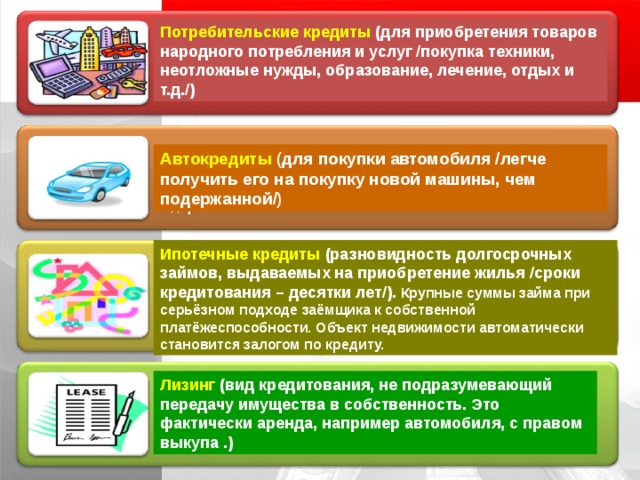

Потребительский кредит

Автокредит

Ипотечное кредитование

АВТОСТРАХОВАНИЕ

Как выбрать надежного страховщика

Правила страхования читать обязательно

ОСАГО защищает всех

Куда обратиться при спорах со страховой компанией

ПЛАТЕЖНЫЕ УСЛУГИ

Желательно подключить SMS-уведомлени

Платежные системы с двойной авторизацией

Правила платежной безопасности

МИКРОФИНАНСОВЫЕ ОРГАНИЗАЦИИ

Банковский кредит дешевле

Деньги придется вернуть быстро

Огромных процентов можно избежать

ДЕБЕТОВАЯ КАРТА

Дебетовая карта — инструмент управления банковским счетом, на котором размещены собственные средства держателя карты.

Как правило, дебетовые карты привязаны к счетам, на которые поступают регулярные платежи: пенсии, стипендии, зарплаты. В последнем случае карты называются зарплатными. Дебетовые карты также часто называют расчетными, потому что они привязаны к расчетным банковским счетам.

На средства, размещенные на счетах дебетовых банковских карт, распространяются государственные гарантии по страхованию вкладов.

Основные виды дебетовых карт: без разрешенного овердрафта, с разрешенным овердрафтом.

Овердрафт — краткосрочное кредитование счета, погашаемое из сумм, поступающих на счет. Овердрафт позволяет потратить или снять сумму, превосходящую остаток собственных средств на счете, к которому привязана карта. За пользование овердрафтом взимается плата в установленном в договоре порядке.

Инфографика

Правила безопасного пользования картой

Правила безопасного пользования картой

Подробнее об овердрафте

Подробнее об овердрафте

Сравнение дебетовой карты и карты с овердрафтом

PreviousNextClose

КРЕДИТНАЯ КАРТА

Кредитная карта — это инструмент управления счетом, заемные средства с которого можно расходовать в пределах суммы кредитного лимита, установленного договором.

Льготный период погашения (grace-period) — это определенный срок, в течение которого банк дает возможность использовать заемные средства бесплатно.

Если пользоваться кредитными средствами на карте за пределами льготного периода, то относиться к этому следует, как к потребительскому кредиту. При выборе кредитной карты следует сравнить ее условия с условиями потребительского кредита.

В отношении кредитных карт действуют положения закона о потребительском кредите (займе).

Инфографика

Правила безопасности

Как выбрать

Погашение долга

Льготный период

Важно запомнить

PreviousNextClose

БАНКОВСКИЙ ВКЛАД

Банковский вклад (депозит) — это деньги вкладчика, временно переданные банку с целью их хранения и получения процентного дохода.

Основные типы вкладов:

срочный вклад — вложение денег на установленный договором срок;

вклад до востребования — вложение денег на неопределенный срок с возможностью забрать их в любой момент.

Банковский счет — это безналичный «кошелек», предоставляемый клиенту банком. Банк обязуется принимать и зачислять на счет клиента денежные средства, выполнять распоряжения клиента о перечислении и списании денег со счета и проведении других операций.

Счетом можно управлять с помощью банковской карты.

Инфографика

Как выбрать вклад

Как выбрать банк

Готовимся к подписанию договор

Для чего нужны вклады

Условия вклада

PreviousNextClose

КРЕДИТ

Кредит — это деньги, которые банк дает заемщику в долг на определенное время. За свою услугу банк берет плату — проценты. Как правило, кредит берут, когда планируют крупные траты в ближайшем будущем, чтобы расплачиваться с банком частями.

За свою услугу банк берет плату — проценты. Как правило, кредит берут, когда планируют крупные траты в ближайшем будущем, чтобы расплачиваться с банком частями.

Бесплатных кредитов не бывает. Как и цена товаров в разных магазинах, «цена» кредита в банках различается.

Инфографика

Для чего берут кредит

Оценка возможностей и рисков

Как выбрать условия кредита

Основные правила

пользования кредитом

PreviousNextClose

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ

Потребительский кредит — это кредит, предоставляемый гражданам на любые личные цели, кроме предпринимательской деятельности.

Все виды потребительского кредита регулируются законом о потребительском кредите (ипотечный кредит — частично). В нем прописаны все ключевые условия предоставления кредита, а также права и обязанности банка, заемщика, коллектора.

В нем прописаны все ключевые условия предоставления кредита, а также права и обязанности банка, заемщика, коллектора.

Полная стоимость кредита (ПСК) — ставка по кредиту в процентах годовых с учетом всех платежей, связанных с его получением, обслуживанием и возвращением. Порядок расчета ПСК установлен законом о потребительском кредите. ПСК должна быть указана в кредитном договоре — на первой странице, в правом верхнем углу, в квадратной рамке, хорошо читаемым шрифтом.

Выбираем банк и заключаем договор

Виды потребительских кредитов и ПСК

Правила погашения

Что делать, если нет возможности выплачивать кредит?

Поручительство. Что важно знать?

PreviousNextClose

Автокредит

Автокредит — это целевой потребительский кредит на покупку транспортного средства с одновременным его использованием в качестве залога.

Автокредит регулируется законом о потребительском кредите.

Полная стоимость кредита (ПСК) — это ставка по кредиту в процентах годовых с учетом всех платежей заемщика по кредиту, связанных с его получением, обслуживанием и возвращением. Порядок расчета ПСК установлен законом о потребительском кредите.

ПСК должна быть указана в кредитном договоре на первой странице — в правом верхнем углу, в квадратной рамке, хорошо читаемым шрифтом.

Выбираем банк и вид кредита

Изучаем условия договора

Залог кредитного авто

Как погашать кредит

Что делать в случае угона?

PreviousNextClose

Ипотечный кредит

Ипотечный кредит — это долгосрочный кредит, предоставляемый банками под залог недвижимости: земли, производственных и жилых помещений. Распространенный вариант — покупка физическим лицом квартиры в кредит. Закладываться может как покупаемое жилье, так и имеющаяся в собственности квартира.

Распространенный вариант — покупка физическим лицом квартиры в кредит. Закладываться может как покупаемое жилье, так и имеющаяся в собственности квартира.

Ипотека — это публичный залог недвижимого имущества, подлежит государственной регистрации и возникает с момента такой регистрации. Условия применения ипотеки и особенности кредитных договоров, обеспеченных ею, регулируются законом об ипотеке.

Полная стоимость кредита (ПСК) — это ставка по кредиту в процентах годовых с учетом всех платежей заемщика по кредиту, связанных с его получением, обслуживанием и возвращением. ПСК определяется в соответствии с законом о потребительском кредите.

Оцениваем возможности и риски

Выбираем банк и кредитное предложение

Важно помнить

PreviousNextClose

Иные финансовые услуги

Автострахование

PreviousNext

ПЛАТЕЖНЫЕ УСЛУГИ

PreviousNext

Микрофинансовые организации

PreviousNext

При подготовке справочной информации использованы материалы сайта хочумогузнаю. рф

рф

у финансово грамотного клиента много возможностей…

Пн, 02 янв. 10:51

Главная

Стихия

Происшествия

Политика

Общество

Криминал

Экономика

Безопасность

- Бизнес

- Экология

- Культура

- Спорт

- Эксперт

- Афиша

- Здоровье

- Камчатский рай

- Эпицентр

- Дело мастера

- Мой бизнес

- Фоторепортажи

- Комментарии

- О сайте

- Использование материалов

- Размещение рекламы

- Контакты

Главная

Новости

Бизнес Камчатки

Олег Хорольский: у финансово грамотного клиента много возможностей…

30 декабря 2022 21:45

Об итогах года рассказал директор по развитию бизнеса в Камчатском крае Филиала Газпромбанка «Дальневосточный» Олег Хорольский.

— Олег, с какими итогами завершаете этот непростой 2022-й год?

— Уверен, что не надо ждать простых, безоблачных времен, а нужно развиваться и преодолевать трудности. Привычка адаптироваться к новым условиям и максимально оперативно корректировать бизнес-процессы с учётом возникающих реалий помогла и в 2022 году. Мы справились, и завершение года встречаем с положительным результатом.

— Что изменилось в первую очередь?

— Мы умеем работать гибко и оперативно. Обновили мобильное приложение и считаем, что оно получилось очень удобным для пользователей. Внедрили нововведения, связанные с цифровыми сервисами и продуктами банка. реализована безвизитная технология получения потребительских кредитов, все базовые вклады можно тоже открыть в мобильном приложении. В дистанционном формате также доступен широкий спектр различных услуг, востребованных нашими действующими и будущими клиентами.

— А продуты и услуги 2022? Какие предложения появились в новых условиях?

— Да, такие примеры есть. Мы в ответ на серьезные изменения в работе платежных систем в России предоставили клиентам возможность оформить карты «Мир» и UnionPay для оплаты за рубежом в мобильном приложении. Мы хорошо помним, как весной 2022 года возрос интерес к валютно-обменным операциям. Мы это учли и увеличили время сессий по торговле валютой. В уходящем году россиянам пришлось искать для своих сбережений валюту, альтернативную доллару и евро. Газпромбанк одним из первых стал предлагать клиентам вклад в юанях. Еще мы активно предлагаем розничным клиентам обратить внимание на рынок драгоценных металлов. Спрос есть.

Мы в ответ на серьезные изменения в работе платежных систем в России предоставили клиентам возможность оформить карты «Мир» и UnionPay для оплаты за рубежом в мобильном приложении. Мы хорошо помним, как весной 2022 года возрос интерес к валютно-обменным операциям. Мы это учли и увеличили время сессий по торговле валютой. В уходящем году россиянам пришлось искать для своих сбережений валюту, альтернативную доллару и евро. Газпромбанк одним из первых стал предлагать клиентам вклад в юанях. Еще мы активно предлагаем розничным клиентам обратить внимание на рынок драгоценных металлов. Спрос есть.

— Какие продукты наиболее популярны у ваших клиентов в регионе?

— Активно пользуются нашими базовыми продуктами, такими, как срочные вклады, накопительные счета, потребительские кредиты, кредитные и дебетовые карты, ипотека. Мы работали над тем, чтобы сделать их более удобными и качественными, и сегодня они востребованы.

— Какая обстановка с ипотечным кредитованием в этом году? Не боятся клиенты становиться ипотечными заемщиками в такое непростое время?

— Ипотека, как правило, берется на довольно большой срок. Заемщики все тщательно взвешивают и только потом принимают решение. Я думаю, что вряд ли кто-то серьезно думает о том, что весь период выплат по кредиту будет благоприятным, что внешние обстоятельства не будут вносить свои коррективы. Поэтому клиенты рассматривают различные специальные программы как дополнительные возможности. Так, в Газпромбанке можно оформить ипотеку с господдержкой по одной из самых низких ставок на рынке ипотечного кредитования. В 2022-м году федеральная программа «Дальневосточная ипотека» стала доступна большему числу граждан: педагогам и медицинским работникам.

Заемщики все тщательно взвешивают и только потом принимают решение. Я думаю, что вряд ли кто-то серьезно думает о том, что весь период выплат по кредиту будет благоприятным, что внешние обстоятельства не будут вносить свои коррективы. Поэтому клиенты рассматривают различные специальные программы как дополнительные возможности. Так, в Газпромбанке можно оформить ипотеку с господдержкой по одной из самых низких ставок на рынке ипотечного кредитования. В 2022-м году федеральная программа «Дальневосточная ипотека» стала доступна большему числу граждан: педагогам и медицинским работникам.

— А с потребительским кредитованием? Стали ли наши земляки меньше кредитоваться? Растёт ли число должников по кредитам?

— Глобальных изменений не произошло, хотя были и спады, и подъёмы. В современных условиях нашим приоритетом остаётся направление кредитных карт, поскольку это удобный продукт, если относиться к своей кредитной нагрузке ответственно. Что касается должников — мы индивидуально рассматриваем каждый случай и многим клиентам идём навстречу, предлагая свой пакет инструментов для выхода из кризисной ситуации (реструктуризация, пролонгация, программа помощи – кредитные каникулы и т. д.).

д.).

— Как обстоит дело с вкладами? Мы говорили уже о вкладах в юанях, а как же привычные – в рублях?

— Мы постоянно работаем над улучшением линейки и условий по вкладам, которые можно назвать одними из лучших на рынке, и клиенты по достоинству оценивают наши усилия, доверяя нам свои сбережения. Кстати, рад отметить, что все же наблюдается рост финансовой грамотности населения. А финансово грамотный человек уверенно смотрит на новые для него возможности, старается их использовать. Получается, что этот процесс напрямую связан с интересом, например, к накопительным счетам. Наш накопительный счёт «Управляй процентом» пользуется спросом, т.е. клиент получает надбавку при пополнении, а также есть особые условия для новых клиентов. В Газпромбанке широкая линейка инвестиционных и инвестиционно-страховых продуктов, и мы активно прирастаем новыми клиентами за счёт собственной цифровой инвестиционной платформы в виде мобильного приложения с полезным и понятным сервисом и с возможностью интуитивно простого процесса обучения наших клиентов. Большинство клиентов выбирают наименее рискованную стратегию и инвестируют в облигации крупных компаний и государства.

Большинство клиентов выбирают наименее рискованную стратегию и инвестируют в облигации крупных компаний и государства.

— Есть ли какие-то уникальные продукты, которые только ваш банк предлагает на рынке?

— В современных условиях практически все банки предлагают типовые базовые продукты, но существуют определённые дополнительные опции, условия и тарифы, которые и делают продукт привлекательным и даже уникальным. Например, наш продукт «Умная карта», ее название говорит само за себя, она отличается тем, что наибольшее начисление кэшбэка идёт в категориях, где клиенты потратили больше всего денег. Но замечу, что это не продукт 2022 года, карта уже несколько лет попользуется заслуженным успехом и популярностью. Есть у нас кредитная карта с льготным периодом и бесплатным обслуживанием «навсегда».

Наш банк регулярно получает награды за инновационные и карточные продукты. В ноябре 2022 года наша кредитная карта получила признание у специалистов отрасли и была названа картой с самым выгодным льготным периодом по результатам исследования Frank RG.

Буквально на днях Газпромбанк получил ещё две награды за свои карточные продукты. На ХII ежегодной премии «Время инноваций» «Умная карта» стала «Продуктом года» — на этот раз в категории «Финансовые услуги», а на премии Digital Leaders экспертное жюри присудило победу виртуальной карте «Огонь» в номинации «Кобрендинговый продукт года» в категории «Банковские услуги».

— Каким хотелось бы видеть наступающий год?

— Интересным и продуктивным в части работы. Счастливым для людей. Пусть усилия всех, кто трудится, не останавливается в своем развитии, будут вознаграждены. Хорошо, когда человека радуют результаты его работы. А мы продолжим развивать наши основные направления, выходить на новые уровни в цифровых каналах, внутренних процессах и коммуникациях с клиентами, наращивать количество партнёров и предоставлять как можно больше достойных продуктов и сервисов. И, кстати, тоже надеемся, что будем вознаграждены — повысится интерес клиентов к нашим услугам. Для этого стоит потрудиться.

Для этого стоит потрудиться.

Пользуясь случаем, хочу поздравить наших клиентов, партнёров и всех земляков с наступающим Новым годом и пожелать всем стабильности, успеха, здоровья и благополучия!

Беседовала Алиса ЩЕДРИНА, РАИ «КАМЧАТКА-ИНФОРМ»

Обсудить

Резидент СПВ на Камчатке добился разрешения на строительство

30.12.2022

По заявлению прокурора отказ в выдаче разрешения на строительство резиденту свободного порта Владивосток признан незаконным, сообщили РАИ «КАМЧАТКА-ИНФОРМ» в краевой прокуратуре.

Прокуратура Петропавловска-Камчатского провела проверку исполнения законодательства о градостроительстве. Установлено, что администрация городского округа на протяжении 2 лет восемь раз отказывала предпринимателю – резиденту свободного порта Владивосток в выдаче разрешения на строительство административного центра. При этом правовых оснований для принятия таких решений у муниципалитета не имелось.

Региональная прокуратура обратилась в Арбитражный суд Камчатского края с заявлением о признании решения об отказе в выдаче разрешения на строительство незаконным.

Накануне, по результатам его рассмотрения, суд принял решение об обоснованности заявленных требований и удовлетворил их.

Решение суда не вступило в законную силу. Прокуратура проконтролирует его исполнение.

Страницы:

1

2

3

4

5

…

2747

След.

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ определение | Кембриджский словарь английского языка

Примеры потребительского кредита

Потребительский кредит

Модель рыночного кредитования, хотя и остается небольшой — всего 0,5 процента от всех годовых потребительских кредитов кредитов, — за последний год удвоилась.

С холма

Построенный в 1972 году, комплекс используется банком для кредитных карт и потребительских кредитов коллекций, а также для андеррайтинга кредитов малого бизнеса.

Из новостей Буффало

В результате такие компании, как наша, могут стать отличным стартером для получения традиционного банковского счета, кредитной карты или потребительского кредита .

От Хаффингтон Пост

Сообщалось, что объем потребительских кредитов достиг 116 миллионов левов в 1972.

Из проекта Гутенберг

Второй многообещающей реформой является создание агентства по безопасности потребительских финансовых продуктов, которое будет контролировать потребительские кредиты, включая ипотечные кредиты и кредиты по кредитным картам.

Из Нью-Йоркского обозрения книг

10-летняя доходность влияет на потребительские кредиты, особенно на ставки по ипотечным кредитам, которые уже выросли почти на 4 процента, что замедляет кредитную активность.

От CNBC

Остатки непогашенных потребительских кредитов на конец года выросли с 49,1 млн левов в 1968 году до 102,1 млн левов в 1971 году.

Из проекта Гутенберг

Ипотечные и потребительские кредиты были фактически запрещены до 1993.

От Блумберга

Физические лица, работающие с банками, имеют долгосрочные расчетные счета, ипотечные кредиты, потребительские кредиты.

От Миннеаполис Стар Трибьюн

Высокие доходы от торговли ценными бумагами, включая облигации, валюту и товары, помогли банку компенсировать убытки от невозврата потребительских кредитов.

От обычного дилера

По ее словам, потребительские кредиты также выросли.

От OregonLive.com

Эти примеры взяты из корпусов и источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Как произносится потребительский кредит ?

Обзор

потребительские товары

группа потребителей

потребительская задолженность

потребительский интеллект

потребительский кредит

потребительский журнал

управление потребителями

потребительский рынок

исследование потребительского рынка

Потребительский долг Определение

Что такое потребительский долг?

Потребительский долг состоит из личных долгов, возникших в результате покупки товаров, которые используются для индивидуального или домашнего потребления. Задолженность по кредитной карте, студенческие кредиты, автокредиты, ипотечные кредиты и ссуды до зарплаты — все это примеры потребительского долга. Они отличаются от других долгов, которые используются для инвестиций в ведение бизнеса или долга, полученного в результате государственных операций.

Задолженность по кредитной карте, студенческие кредиты, автокредиты, ипотечные кредиты и ссуды до зарплаты — все это примеры потребительского долга. Они отличаются от других долгов, которые используются для инвестиций в ведение бизнеса или долга, полученного в результате государственных операций.

Ключевые выводы

- Потребительский долг состоит из тех кредитов, которые используются для личного потребления, в отличие от долгов, полученных предприятиями или в результате деятельности правительства.

- Потребительский долг может быть разделен на возобновляемый долг, который выплачивается ежемесячно и может иметь переменную ставку; и невозобновляемый долг, выплачиваемый по фиксированной ставке.

- Потребительский долг рассматривается экономистами как неоптимальная форма финансирования, так как он часто сопровождается высокими процентными ставками, которые трудно погасить.

- Коэффициент кредитного плеча потребителей (CLR) — это экономический показатель, который отслеживает совокупный уровень потребительского долга в стране.

Понимание потребительского долга

Потребительские кредиты могут быть предоставлены банком, федеральным правительством и кредитными союзами и делятся на две категории: возобновляемый долг и невозобновляемый долг. Возобновляемый долг выплачивается ежемесячно, например, по кредитным картам, тогда как невозобновляемый долг представляет собой ссуду единовременной суммы авансом с фиксированными платежами в течение определенного срока. Невозобновляемый кредит обычно включает автокредиты и кредиты на обучение.

Преимущества и недостатки потребительского долга

Потребительский долг считается неоптимальным с финансовой точки зрения средством финансирования, поскольку процентные ставки, взимаемые с долга, такие как остатки по кредитным картам, чрезвычайно высоки по сравнению с процентными ставками по ипотечным кредитам. Кроме того, приобретаемые товары обычно не обеспечивают необходимой полезности и не растут в цене, что может оправдать принятие этого долга.

Противоположная точка зрения состоит в том, что потребительский долг приводит к увеличению потребительских расходов и производства, тем самым развивая экономику, и обеспечивает выравнивание потребления. Например, на ранних этапах своей жизни люди берут кредиты на образование и жилье, а затем выплачивают этот долг в более позднем возрасте, когда они получают более высокие доходы.

Когда долг используется для образования, его можно рассматривать как средство для достижения цели. Образование позволяет в будущем получить более высокооплачиваемую работу, что создает восходящую траекторию как для человека, так и для экономики.

Независимо от плюсов и минусов, потребительский долг в Соединенных Штатах растет из-за простоты получения финансирования в сочетании с высоким уровнем процентных ставок. По состоянию на сентябрь 2020 года потребительский долг составлял 4,16 триллиона долларов, из них невозобновляемый долг — 3,17 триллиона долларов и возобновляемый долг — 988,6 миллиарда долларов. взять кредит в будущем.

взять кредит в будущем.

Приоритизация долга

Коэффициент потребительского кредитного плеча

Коэффициент потребительского кредитного плеча (CLR) измеряет сумму долга, которую имеет средний американский потребитель, по сравнению с его располагаемым доходом. Формула выглядит следующим образом:

Изображение Сабрины Цзян © Investopedia, 2021

Общий долг домохозяйств получен из отчета Федеральной резервной системы, а располагаемый личный доход сообщается Бюро экономического анализа США. CLR использовался в качестве лакмусовой бумажки для здоровья экономики США, наряду с другими индикаторами, такими как как фондовый рынок, уровень запасов и уровень безработицы.

На индивидуальном уровне рекомендуется, чтобы коэффициент потребительского кредитного плеча составлял от 10% до 20% от индивидуальной заработной платы. Выше 20% — это показатель срочных долговых проблем.

Потребительский долг и хищническое кредитование

Потребительский долг часто ассоциируется с хищническим кредитованием, которое FDIC в широком смысле определяет как «навязывание заемщикам несправедливых и оскорбительных условий кредита».