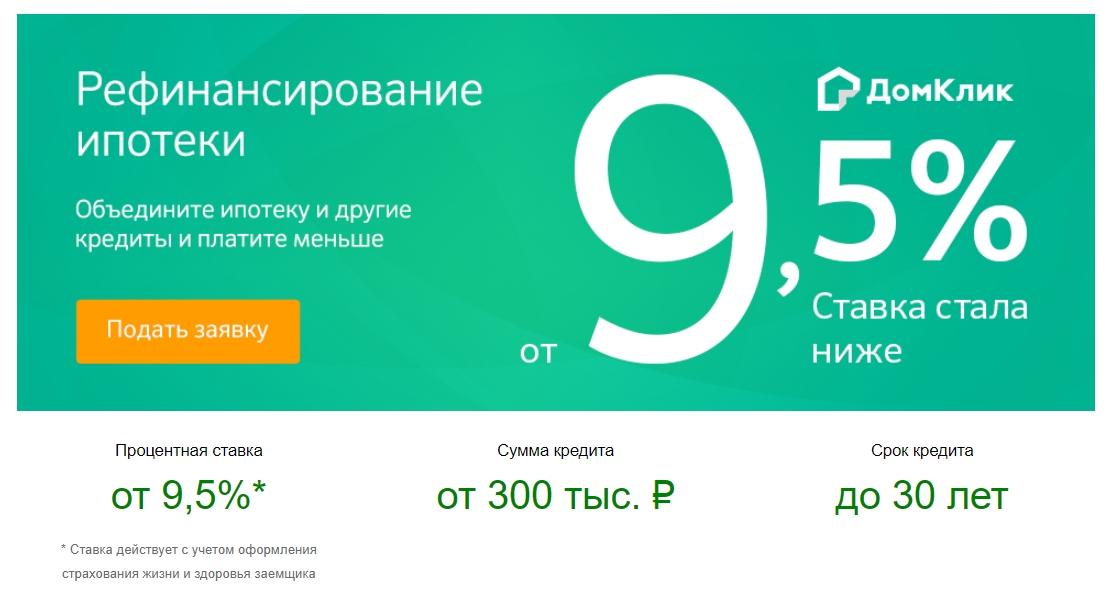

Ставка рефинансирования ставка по кредитам: Рефинансирование кредитов — лучшие предложения банков 2023, самое выгодное перекредитование кредитов без справки о доходах

Содержание

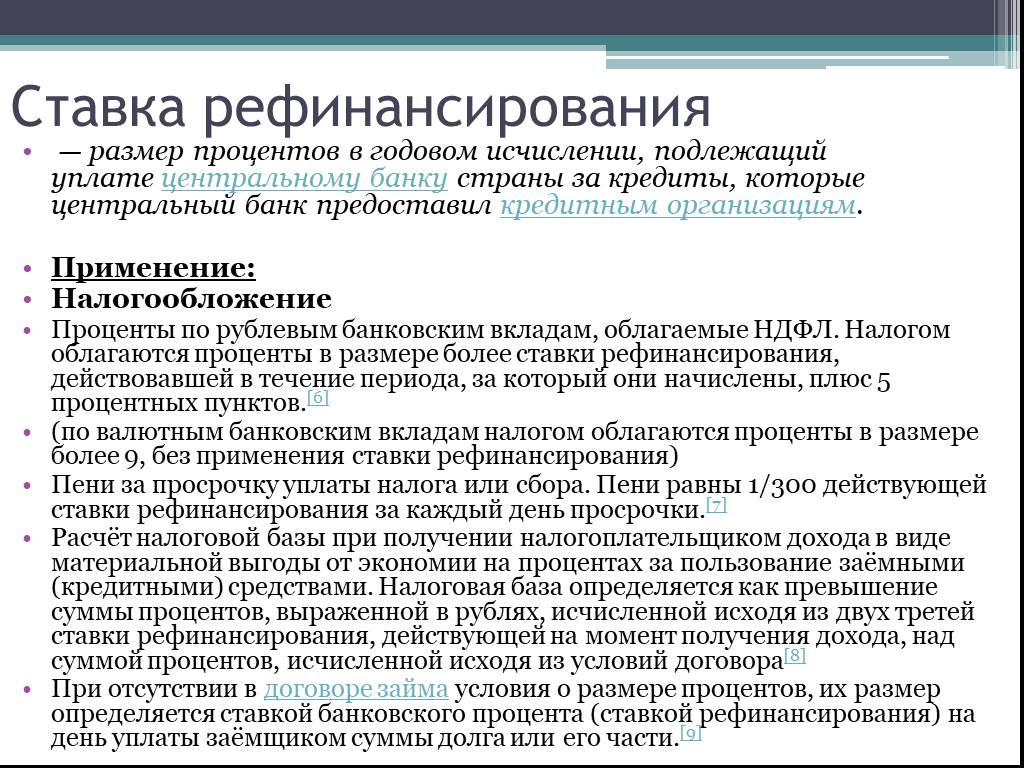

Ставка рефинансирования: что это, на что влияет ставка ЦБ

В этой статье:

•

Ставка рефинансирования: что это такое простыми словами

•

На что влияет ставка рефинансирования

•

Когда может меняться ставка рефинансирования

•

Действующая ставка рефинансирования Центрального банка РФ на 2022 год

•

История ставки

Ставка рефинансирования: что это такое простыми словами

Ставка рефинансирования ЦБ — это важный индикатор развития экономики, который используется для определения величины налогов, штрафов и других денежных выплат.

Смысл этого параметра изначально был связан с тем, что по нему определялся процент, по которому коммерческие банки могут получить кредит у ЦБ. Прибыль банка зависела от разницы между ставкой рефинансирования и тем процентом, под который выдавались кредиты на любые цели населению и бизнесу.

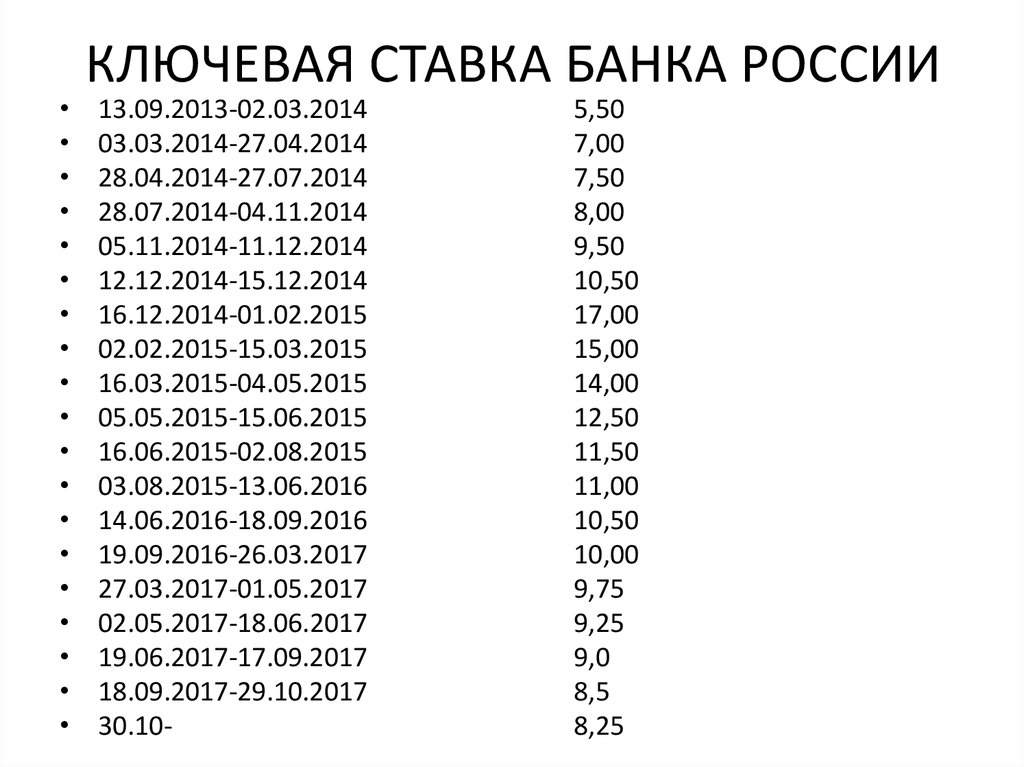

Сейчас вместо этого понятия используется термин «ключевая ставка», он был введён ЦБ в 2013 году. Разница между этими показателями заключается в сроках кредитования: ставка рефинансирования применяется к годичным кредитам, а ключевая — к краткосрочным. Кроме того, разница в словах связана со сферами применения термина, в налоговом и гражданском законодательстве они различаются1.

У высокого и низкого значения регулятора есть свои плюсы и минусы. При снижении этого показателя в экономике начинают происходить следующие процессы:

•

Кредиты становятся дешевле.

•

Проценты по депозитам падают.

•

Покупательная способность населения увеличивается, вследствие чего улучшается и общее состояние экономики.

•

Инфляция растёт, так как производители не могут быстро насытить рынок товарами повышенного спроса.

При росте показателей происходят обратные процессы: инфляция снижается, заёмные средства дорожают, потребительский спрос падает. Кроме того, низкая ставка неэффективна в период кризиса и замедляет экономический рост.

На что влияет ставка рефинансирования

Основные функции ставки рефинансирования:

•

Определение процентной ставки в спорных договорах.

•

Это основа для решения трудовых споров по задержке заработной платы.

•

Индикатор позволяет рассчитать штрафы и пени за задержку налоговых и коммунальных платежей.

•

Расчёт льготы по НДФЛ.

То есть фактически индикатор затрагивает все аспекты экономической и финансовой жизни страны и регулирует отношения банков с заёмщиками. Размер ставки рефинансирования напрямую зависит от текущего уровня инфляции в стране.

Инфляция — это снижение стоимости денег, которое ведёт за собой падение спроса на товары и услуги и ухудшение имущественного положения граждан и предприятий. Низкая ставка позволяет брать много ссуд, так как переплата по займу будет небольшой. Но такая ситуация невыгодна производителям, так как при низких ценах они теряют большую часть прибыли.

При просрочке платежа за кредит, налоговых выплат и коммунальных платежей сумма долга также рассчитывается с помощью ставки рефинансирования. Для этого её величина делится на число дней в году, умножается на количество просроченных дней, а затем на сумму общей задолженности.

При расчёте НДФЛ используется показатель, равный 1/300 ставки. Для этого общий долг умножается на эту величину, на ставку рефинансирования и на количество дней просрочки.

Компенсация за задержку заработной платы рассчитывается по показателю 1/150.

В сфере налогообложения ставка используется и при других расчётах:

Влияет показатель и на валютный курс: если он растёт, национальная валюта становится более привлекательной и банки зарабатывают больше денег. При его снижении курс валют падает, так как уменьшается доходность вкладов.

При его снижении курс валют падает, так как уменьшается доходность вкладов.

Ставка крайне важна не только для физических лиц, но и для бизнеса. Дорогие ссуды невыгодны предпринимателям, они делают дорогим любое производство. Возможность взять дешёвый заём открывает для бизнеса новые возможности, стимулирует к открытию новых предприятий и расширению сферы услуг.

Низкие ставки провоцируют потребление, из-за увеличения спроса растут и цены. Этот процесс хорошо продемонстрировала ситуация на рынке ипотеки в 2020 году, когда возможность взять кредит под небольшой процент вызвала резкий рост стоимости жилья.

При росте показателя физические лица и предприниматели перестают брать займы и одновременно не тратят свои сбережения. Но в то же время вырастают проценты по банковским вкладам, люди начинают копить деньги. Экономика переходит в режим сбережения, что в итоге сдерживает её развитие.

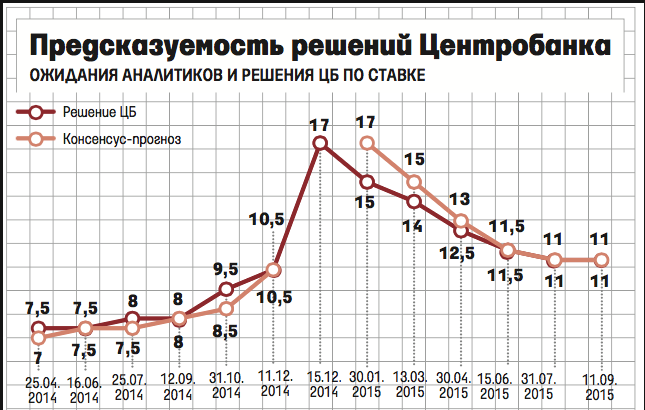

Решение о величине ставки принимает Совет директоров ЦБ после тщательного анализа ситуации в стране. Экономика любой страны развивается неравномерно, но в период кризисов и спадов ЦБ может повлиять на цены и уровень инфляции при помощи регулятора. Совет собирается восемь раз в год, заседания бывают промежуточные и опорные. По результатам опорных раз в квартал формируется отчёт о денежно-кредитной политике, который публикуется на сайте ЦБ.

Экономика любой страны развивается неравномерно, но в период кризисов и спадов ЦБ может повлиять на цены и уровень инфляции при помощи регулятора. Совет собирается восемь раз в год, заседания бывают промежуточные и опорные. По результатам опорных раз в квартал формируется отчёт о денежно-кредитной политике, который публикуется на сайте ЦБ.

Когда может меняться ставка рефинансирования

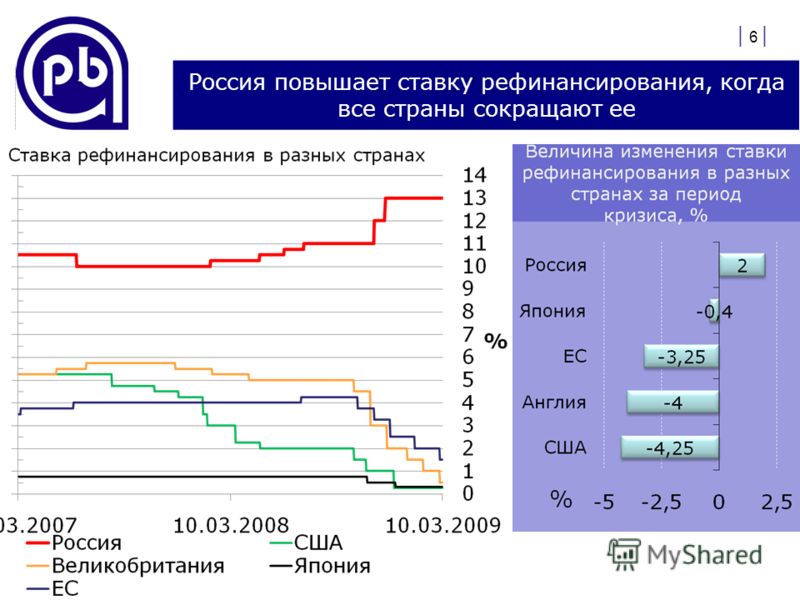

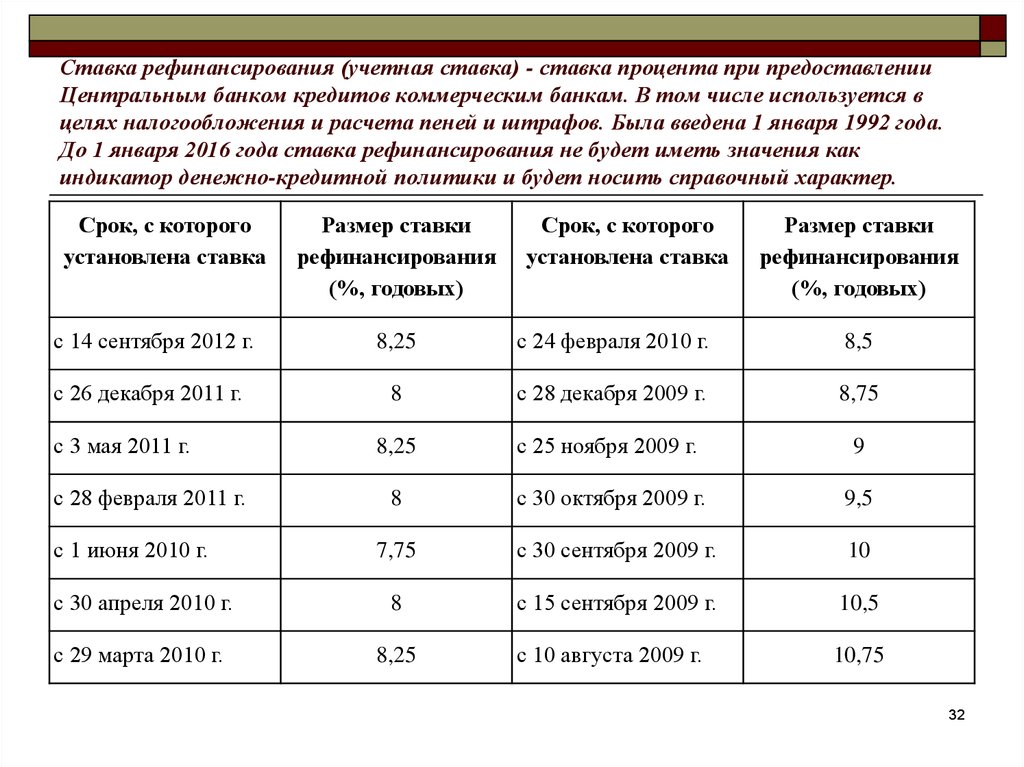

Слово «ставка» появилось в лексиконе банкиров сразу после распада СССР, на сегодняшний день ключевая и ставка рефинансирования равны. Начиная с 1992 года этот показатель часто менялся и был одним из основных инструментов влияния на валютный курс и активность банков на рынке кредитования.

Она определяется исходя из совокупности многих факторов, среди которых:

•

изменения в налоговом законодательстве, введение или отмена некоторых обязательных платежей;

•

серьёзные кризисные явления в экономике;

•

введение международных санкций;

•

изменение конъюнктуры на мировых рынках, например неурожай в основных странах — поставщиках продовольствия;

•

увеличение или снижение объёма государственных закупок.

Действующая ставка рефинансирования Центрального банка РФ на 2022 год

В этом году ставка менялась несколько раз: в феврале зафиксирован её рост сразу до 20%. Это было связано с введёнными против нашей страны экономическими санкциями и резким изменением экономической ситуации. Изменения вступили в силу 28 февраля, ставка выросла сразу на 10,5%.

В дальнейшем ситуацию удалось стабилизировать. Уровень инфляции снизился, цены тоже вернулись почти к докризисному уровню. Уже 8 апреля ставка была снижена на 3%. Это позволило многим банкам возобновить программы ипотечного кредитования, которые практически были поставлены на паузу. Вырос спрос на потребительские кредиты наличными и на другие виды ссуд.

Значительное снижение было также связано с резким ростом курса доллара и его последующим падением. Прогноз годовой инфляции в апреле составлял 17,8%, а на 20 мая — 17,5%. В такой ситуации люди почувствовали некоторое облегчение и стали охотнее тратить деньги. Увеличился и приток средств на депозиты.

Увеличился и приток средств на депозиты.

14 июня 2022 года ставка рефинансирования ЦБ была снижена до 9,5%, а 22 июля Совет директоров принял решение о снижении показателя ещё на один процентный пункт — до 8,5%.

Эксперты прогнозируют дальнейшее снижение ставки, пространство для этого имеется. Для этого нужно дождаться конца лета и оценить объём урожая важнейших зерновых культур и возможные риски продовольственной инфляции.

История ставки

История начинается с переходом России на принципы рыночной экономики. Впервые это слово было использовано в 2016 году. Как самостоятельный показатель она не употребляется с 2016 года, только в связке с ключевой.

В 2021 году регулятор повышался несколько раз, так как уровень инфляции достиг 7,4–7,9%, а цены выросли на 8,11%. ЦБ пришлось вводить дополнительные механизмы нормализации ситуации.

Необходимость введения ключевой ставки обусловлена изменениями в денежно-кредитной политике и новыми подходами к управлению инфляционными процессами. Для этого со стороны ЦБ РФ предпринимаются следующие действия:

Для этого со стороны ЦБ РФ предпринимаются следующие действия:

•

унификация ставок по всем займам;

•

совершенствование принципов банковского менеджмента;

•

создание инструмента кредитной политики.

Простого решения для изменения ставки рефинансирования нет, это зависит от многих взаимосвязанных процессов в экономике и кредитно-денежной политике.

Альфа-Банк всегда ставит в приоритет интересы своих клиентов и старается придерживаться гибкой политики в отношении процентов по кредитам. Если вы приняли решение о привлечении заёмных средств, обратитесь за консультацией к нашим специалистам — они помогут подобрать наиболее выгодную для вас программу кредитования с учётом ваших индивидуальных потребностей.

Ограничить максимальную годовую процентную ставку по кредиту пятью ставками рефинансирования Центрального банка России

В настоящее время в России нет никаких ограничений сверху на процентную ставку по кредиту для учреждений, выдающих микрокредиты, “быстрые кредиты”, “кредит до получки” и т. п. Годовая ставка (она же полная стоимость кредита) по таким кредитам доходит до сотен % годовых, что позволяет этим организациям наживаться на неопытных заемщиках, разоряя их. Долги по таким кредитам часто выбиваются кредитором с помощью коллекторов незаконными и криминальными методами, с применением насилия, пыток, угроз, в том числе и к родственникам заемщиков. Сверхдоходы, получаемые с таких кредитов, являются чистого рода ростовщическими, не способствуют ни развитию экономики страны, ни повышению уровня благосостояния граждан, ни росту покупательной способности населения.

п. Годовая ставка (она же полная стоимость кредита) по таким кредитам доходит до сотен % годовых, что позволяет этим организациям наживаться на неопытных заемщиках, разоряя их. Долги по таким кредитам часто выбиваются кредитором с помощью коллекторов незаконными и криминальными методами, с применением насилия, пыток, угроз, в том числе и к родственникам заемщиков. Сверхдоходы, получаемые с таких кредитов, являются чистого рода ростовщическими, не способствуют ни развитию экономики страны, ни повышению уровня благосостояния граждан, ни росту покупательной способности населения.

Во многих странах мира есть законы ограничивающие максимальную кредитную ставку (полную стоимость кредита). Так в Канаде, согласно статье 347 Уголовного кодекса Канады (данная статья постоянно редактируется и пополняется) процентные ставки выше 60% годовых считаются “криминальными процентными ставками”, и все, кто подписали такие договоры со стороны заимодателя и все, кто получили по таким договорам проценты, преследуются по закону с момента получения этих процентов.

В США есть статья 12, параграф 86 в федеральном законе о запрете так называемого “ростовщического процента”, который требует от заимодателя выплатить обратно заемщику всю уже оплаченную сумму процентов по такому незаконному договору в двойном объеме. При этом максимальный процент по кредиту (полная стоимость кредита) регулируется законодателями каждого штата отдельно, во всех штатах есть своя максимальная процентная ставка, которая однако не распространяется на банки (для них есть другой закон).

Очевидно, что и в России необходим федеральный закон, ограничивающий максимальную кредитную ставку (и через неё полную стоимость кредита) по любым кредитам, но с учетом инфляции. Для учета инфляции предлагается использовать ставку рефинансирования ЦБ РФ (или ключевую ставки ЦБ РФ, если она является основной для ЦБ РФ).

Данной законодательной инициативой предлагается: Ограничить сверху максимальную годовую процентную ставку по любым кредитам, на любой срок, для любых лиц пятью ставками рефинансирования ЦБ РФ, а также ввести административное и уголовное наказание за превышение этой процентной ставки.

Такой уровень максимальной процентной ставки по кредиту вполне позволяет получать прибыль профессиональному и ответственному заимодателю (при выборе адекватных и платежеспособных заемщиков, что является неизбежной обязанностью заимодателя в силу специфики кредитного дела).

Примерный текст предлагаемого закона:

Финансовая, кредитная или любая другая организация, подписывающее в качестве заимодателя договор(ы) о кредите (займе), с процентной ставкой (полная стоимость кредита) выше 5-кратной текущей (на момент подписания и начала действия договора) ставки рефинансирования ЦБ РФ), с любой организацией или частным лицом (заемщиком) обязано немедленно выплатить обратно заемщику всю сумму уже полученных от заемщика процентов по данному договору в двойном размере, а также подлежит немедленному лишению лицензии и штрафу в 100-кратном размере суммы такого договора. Ответственные лица данной организации, подписавшие такой договор и/или принуждавшие его подписывать своих подчиненных, подвергаются административному наказанию в виде штрафа в 10-кратном размере суммы такого договора, а при повторному нарушении и уголовному наказанию (по статье 159 УК РФ “Мошенничество”).

Частное лицо, подписывающее в качестве заимодателя договор о кредите (займе) с процентной ставкой (полная стоимость кредита) выше 5-кратной текущей (на момент подписания и начала действия договора) ставки рефинансирования ЦБ РФ, обязано немедленно выплатить обратно заемщику всю сумму уже полученных от заемщика процентов по договору в двойном размере, а также подлежит штрафу в 20-кратном размере суммы такого договора, а при повторном нарушении и уголовному наказанию (по статье 159 УК РФ “Мошенничество”).

Договор кредита (займа) с процентной ставкой выше пятикратной текущей (на момент подписания и начала действия договора) ставки рефинансирования ЦБ РФ автоматически признается юридически ничтожным, как и любые последующие дополнительные соглашения к нему. Если процент по самому кредитному договору (на момент подписания и начала действия) был меньше 5 ставок рефинансирования ЦБ РФ, а заключенное затем дополнительное соглашение к этому договору оговаривает процентную ставку по кредиту выше 5 ставок рефинансирования ЦБ РФ (на момент подписания и начала действия этого дополнительного соглашения), то такое дополнительное соглашение автоматически признается юридически ничтожным, как и любые последующие дополнительные соглашения к нему.

Данная инициатива, принятая законодателями в качестве федерального закона, поставит вне закона все ростовщические организации и позволит избежать: получение криминальным бизнесом сверхдоходов, негативные последствия обмана граждан и разорения неопытных заемщиков. Кроме того, в перспективе закрытие ростовщических организаций позволит предотвратить многие косвенные преступления, такие как кражи и грабеж, связанные с попытками расплатиться с огромным долгом, нанесение телесных повреждений, похищения, пытки и угрозы коллекторов по отношению к неплатежеспособным заемщикам.

Ставки рефинансирования сегодня — Просмотрите ставки рефинансирования ипотеки

Каковы текущие ставки рефинансирования?

Последнее обновление:

Тенденции ставок рефинансирования

Настройте приведенный ниже график, чтобы увидеть исторические ставки рефинансирования с учетом вашей программы рефинансирования, кредитного рейтинга, первоначального взноса и местоположения. Учитывайте недавние колебания, прежде чем решить, когда лучше всего рефинансировать ипотечный кредит.

Учитывайте недавние колебания, прежде чем решить, когда лучше всего рефинансировать ипотечный кредит.

КРЕДИТНЫЕ ПРОГРАММЫ

30-летний фиксированный срок

20-летний фиксированный срок

15-летний фиксированный срок

10-летний фиксированный

7-летний ARM

5-летний ARM

3-летний ARM

Кредитный объект. 5%

LocationUnited StatesAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyomingWashington D.C.

Промежуток времени1 день7 дней1 месяц4 месяца1 год2 года

Сравните ставки рефинансирования ипотечного кредита по типу кредита

В приведенной ниже таблице ежедневно обновляются ставки рефинансирования для наиболее распространенных типов ипотечных кредитов. Сравните недельные изменения ставок рефинансирования и годовых.

Сравните недельные изменения ставок рефинансирования и годовых.

Если вы соответствуете квалификационным требованиям к отдельным кредиторам, вы можете рефинансировать практически любой размер кредита или программу, включая кредиты VA, FHA кредиты, кредиты USDA, большие кредиты, ипотечные кредиты с плавающей процентной ставкой, ипотечные кредиты с фиксированной процентной ставкой, 15-летние сроки и 30-летний срок.

Соответствующие кредиты

Государственные кредиты

Большие кредиты

Стоит ли рефинансировать?

Когда вы рефинансируете свой ипотечный кредит, вы погашаете существующую ипотеку из средств нового кредита, а это означает, что у вас будет новая кредитная нота. Если ваша цель состоит в том, чтобы сэкономить деньги, то ваша новая ставка рефинансирования должна быть достаточно низкой, чтобы компенсировать стоимость получения кредита. Используйте калькулятор рефинансирования ипотечного кредита, чтобы определить процентную ставку рефинансирования, которая сделает его финансово выгодным.

Рефинансирование может дать больше, чем просто экономия на процентах по ипотеке. Вот список распространенных причин для рефинансирования вашего дома.

- Уменьшить общую процентную ставку, выплачиваемую в течение срока кредита

- Уменьшить стоимость каждого ежемесячного платежа

- Сократить срок кредита

- Изменить тип ставки (например, с регулируемой ставки на фиксированную)

- Исключить взносы по ипотечному страхованию

- Снятие наличных для погашения других расходов или долгов с более высокими процентами

Как рефинансировать ипотечный кредит

Процесс рефинансирования ипотечного кредита аналогичен процессу получения первоначального ипотечного кредита. Узнайте больше о том, как работает рефинансирование, прежде чем связываться с кредитором.

1

Подготовьте квалификационные критерии

Убедитесь, что ваш кредитный рейтинг в хорошем состоянии. Соберите подтверждающую финансовую документацию, такую как текущий срок ипотеки и ставка, текущая стоимость дома, последние платежные квитанции и номер социального страхования.

2

Выберите тип рефинансирования ипотечного кредита

Наиболее распространенными видами рефинансирования являются ставка и срок, но вы также можете выбрать рефинансирование наличными, наличными или упростить рефинансирование в соответствии с вашими потребностями.

3

Ставки рефинансирования в магазине

Начните с использования индивидуальных ставок от кредиторов, котирующихся на Zillow. чтобы оценить ваши индивидуальные тарифные предложения. Когда будете готовы, свяжитесь с кредиторами с лучшими ставками рефинансирования. Кредитор может запросить документацию, чтобы определить вашу квалификацию ставки и суммы кредита. Они могут предоставить подробный сценарий оплаты, в котором указаны расчетные расходы по кредиту и обобщены детали кредита. Обратите внимание, что до тех пор, пока вы официально не подали заявку кредитору и не получили оценку кредита, стоимость кредита может измениться.

4

Подать заявку на рефинансирование

После того, как вы подадите заявку, ваш кредитор предоставит вам первоначальную информацию, а также оценку кредита.

Оценка кредита описывает условия заявки на кредит и включает в себя список расходов по кредиту и расходов на закрытие. Эти предварительные раскрытия основаны на различных федеральных требованиях и требованиях штата в сочетании с уникальными требованиями кредитора и должны быть подписаны для продолжения.5

Зафиксируйте процентную ставку рефинансирования

Выберите наилучшее для вас предложение по рефинансированию и поработайте с кредитором, чтобы зафиксировать ставку до ее изменения.

6

Возможно, провести оценку дома

Кредитор обычно требует оценку дома, чтобы убедиться в текущей стоимости вашего имущества. Требования к оценке зависят от кредитора и типа кредита.

7

Оплатите и закройте

Просмотрите закрывающие документы, в том числе заключительные документы, предоставленные вашим кредитором, и подпишите заключительные документы.

Оценка кредита описывает условия заявки на кредит и включает в себя список расходов по кредиту и расходов на закрытие. Эти предварительные раскрытия основаны на различных федеральных требованиях и требованиях штата в сочетании с уникальными требованиями кредитора и должны быть подписаны для продолжения.

Оценка кредита описывает условия заявки на кредит и включает в себя список расходов по кредиту и расходов на закрытие. Эти предварительные раскрытия основаны на различных федеральных требованиях и требованиях штата в сочетании с уникальными требованиями кредитора и должны быть подписаны для продолжения.Как найти лучшие ставки рефинансирования

Ставки рефинансирования меняются ежедневно и могут сильно различаться в зависимости от вашего местоположения, кредитного рейтинга, суммы кредита и стоимости имущества. Вот несколько стратегий, которые помогут вам найти лучшую ставку рефинансирования ипотечного кредита для ваших обстоятельств.

Вот несколько стратегий, которые помогут вам найти лучшую ставку рефинансирования ипотечного кредита для ваших обстоятельств.

1

Улучшите свой кредитный рейтинг

Улучшите свой кредитный рейтинг, прежде чем рефинансировать ипотечный кредит. Ваш кредитный рейтинг является одним из важнейших факторов, влияющих на ставки по ипотечным кредитам, предлагаемые вам кредиторами. Более высокий кредитный рейтинг может привести к более низкой процентной ставке рефинансирования. Кредитные баллы 740 или выше, как правило, дают самые выгодные процентные ставки. Тем не менее, ставки по-прежнему очень хорошие для большинства заемщиков с кредитным рейтингом 620 или выше. Изучите тактику, чтобы улучшить свой кредитный рейтинг.

2

Сравните ставки

Использование того же кредитора, который вы использовали для вашей существующей ипотеки, не гарантирует, что вы получите самые низкие ставки рефинансирования. Чтобы получить лучшую ставку рефинансирования, попробуйте сравнить предложения от нескольких разных кредиторов.

Нет ограничений на количество ставок рефинансирования, которые вы можете сравнить, используя индивидуальные ставки кредиторов, котирующихся на Zillow. Ваш кредитный рейтинг влияет только тогда, когда вы подаете заявку на кредит и получаете оценку кредита.3

Сравните сборы

Сравните сборы нескольких кредиторов и затраты на закрытие, чтобы оценить общую стоимость нового кредита. Убедитесь, что затраты на рефинансирование не перевешивают сбережения.

4

Проверяйте ставки ежедневно

Продолжайте проверять ставки, пока не найдете самую низкую ставку рефинансирования с наименьшими комиссиями. Быстро заблокируйте свою ставку, если вас устраивает предложенная ставка, потому что она может регулярно меняться.

5

Рассмотрите свою кредитную программу

Если вы можете запланировать более высокий ежемесячный платеж по 15-летнему фиксированному или 10-летнему фиксированному кредиту или если вас устраивает возможность изменения вашей ставки с помощью ARM, эти варианты могут помочь вам получить более низкую ставку рефинансирования.

.

Нет ограничений на количество ставок рефинансирования, которые вы можете сравнить, используя индивидуальные ставки кредиторов, котирующихся на Zillow. Ваш кредитный рейтинг влияет только тогда, когда вы подаете заявку на кредит и получаете оценку кредита.

Нет ограничений на количество ставок рефинансирования, которые вы можете сравнить, используя индивидуальные ставки кредиторов, котирующихся на Zillow. Ваш кредитный рейтинг влияет только тогда, когда вы подаете заявку на кредит и получаете оценку кредита. .

.Frequently asked questions about refinancing

Refinance resources

- Calculator

Refinance calculator

See how much you could save by refinancing your mortgage.

Рассчитайте свои сбережения

Найдите рефинансирующего кредитора

Войдите в свою панель управления владельцем, чтобы увидеть свой .

Получите свой Zestimate

Посмотрите, сколько стоит ваш дом

Войдите в панель управления владельца, чтобы увидеть свой .

Получите ваш Zestimate

Статьи по теме

Сравните лучшие на сегодняшний день ставки рефинансирования ипотечных кредитов

Сравните текущие ставки рефинансирования

По состоянию на 4 января 2023 года базовая ставка рефинансирования для 30-летних фиксированных облигаций составляет 7,36%, 30-летних фиксированных облигаций FHA — 7,44%, фиксированных 30-летних крупных облигаций — 5,9. 0%, а 15-летняя фиксированная ставка составляет 6,61%. Эти расценки не являются тизерными расценками, которые вы можете увидеть в рекламе в Интернете, и, исходя из нашей методологии, они должны более точно отражать то, что клиенты могут ожидать от котировок в зависимости от их квалификации. Вы можете узнать больше о том, что отличает наши расценки, в разделе «Методология» на этой странице.

0%, а 15-летняя фиксированная ставка составляет 6,61%. Эти расценки не являются тизерными расценками, которые вы можете увидеть в рекламе в Интернете, и, исходя из нашей методологии, они должны более точно отражать то, что клиенты могут ожидать от котировок в зависимости от их квалификации. Вы можете узнать больше о том, что отличает наши расценки, в разделе «Методология» на этой странице.

Текущие ставки рефинансирования ипотеки

| Тип кредита | Рефинансирование | Покупка |

|---|---|---|

| 30-летняя фиксированная ставка | 7,36% | 6,84% |

| FHA 30-летний фиксированный | 7,44% | 7,20% |

| VA 30-летняя фиксированная ставка | 7,64% | 7,24% |

| Большой 30-летний фиксированный | 5,90% | 5,90% |

| 20-летняя фиксированная ставка | 6,96% | 6,47% |

| 15-летняя фиксированная ставка | 6,61% | 6,07% |

| Большие 15-летние фиксированные | 6,03% | 6,02% |

| 10-летняя фиксированная ставка | 6,45% | 6,07% |

| РУКА 10/6 | 7,10% | 7,07% |

| 7/6 РУКА | 7,27% | 7,04% |

| Гигантский рычаг 7/6 | 5,81% | 5,73% |

| 5/6 РУКА | 7,03% | 6,91% |

| Джамбо 5/6 РУКА | 5,82% | 5,81% |

Домовладельцы, которые хотят сэкономить на процентах по ипотеке или снизить ежемесячные платежи, должны рассмотреть возможность рефинансирования. Поиск лучших ставок рефинансирования может помочь сэкономить тысячи долларов на процентах и предоставляет больше возможностей для маневра в вашем бюджете. Другие причины, по которым домовладельцы могут извлечь выгоду из рефинансирования, включают отказ от частного ипотечного страхования (PMI), более быстрое погашение ипотеки, использование собственного капитала и многое другое.

Поиск лучших ставок рефинансирования может помочь сэкономить тысячи долларов на процентах и предоставляет больше возможностей для маневра в вашем бюджете. Другие причины, по которым домовладельцы могут извлечь выгоду из рефинансирования, включают отказ от частного ипотечного страхования (PMI), более быстрое погашение ипотеки, использование собственного капитала и многое другое.

Даже при всех этих преимуществах рефинансирование может не иметь смысла. Во-первых, вы должны платить комиссию кредитору, так же, как вы делали это, когда брали ипотечный кредит. Вот почему важно тщательно продумать, достаточно ли финансовых стимулов для этого. Чтобы помочь вам в процессе принятия решений, ознакомьтесь с лучшими ставками рефинансирования ипотечных кредитов выше, а также с вопросами, которые следует рассмотреть, прежде чем подписывать пунктирную линию.

Часто задаваемые вопросы

Сценарист: Сара Ли Кейн

Что такое ипотечная ставка?

Ипотечная ставка — это сумма процентов, взимаемых кредитором за ипотеку. Эта ставка может быть фиксированной, то есть она остается неизменной на протяжении всего срока кредита, или переменной, меняющейся в соответствии с контрольной процентной ставкой.

Эта ставка может быть фиксированной, то есть она остается неизменной на протяжении всего срока кредита, или переменной, меняющейся в соответствии с контрольной процентной ставкой.

Одним из наиболее важных соображений для домовладельцев при рефинансировании является процентная ставка по ипотеке. Этот процент влияет на ежемесячные платежи и то, что они будут платить в целом в течение срока кредита.

Что такое рефинансирование ипотеки?

Рефинансирование ипотечного кредита — это тип кредита, при котором домовладельцы берут новый ипотечный кредит, чтобы погасить существующий. Домовладельцы могут заменить свою текущую ставку по ипотеке и ежемесячные платежи на ставку с более низкой процентной ставкой, что сэкономит им деньги.

Кредиторы взимают авансовые платежи за рефинансирование, аналогично получению ипотечного кредита. Эти сборы могут быть оправданы, особенно если более низкие процентные ставки означают значительную экономию в долгосрочной перспективе.

Другие причины, по которым домовладельцы рефинансируют свою ипотеку, включают:

- Снижение ежемесячных платежей по ипотеке: Снижение ставки по ипотеке может привести к снижению ежемесячного платежа. Домовладельцы также могут сделать это путем рефинансирования кредита на более длительный срок (это не снизит сумму процентов, которую вы платите в целом).

- Переход на другой тип ипотеки: Многие домовладельцы, у которых есть ипотечные кредиты с регулируемой процентной ставкой (ARM), переходят на ипотечные кредиты с фиксированной процентной ставкой, чтобы сэкономить на процентах. Другие причины могут заключаться в том, что домовладельцы хотят избавиться от обязательных страховых взносов по своим кредитам FHA.

- Изменение срока ипотеки: Домовладельцы могут сократить срок кредита, чтобы быстрее погасить ипотеку.

Домовладельцы также могут сделать это путем рефинансирования кредита на более длительный срок (это не снизит сумму процентов, которую вы платите в целом).

Домовладельцы также могут сделать это путем рефинансирования кредита на более длительный срок (это не снизит сумму процентов, которую вы платите в целом).Вышеупомянутые причины для рефинансирования обычно связаны с так называемым рефинансированием по ставкам и срокам, наиболее распространенным типом ипотечного рефинансирования. Кредиторы предоставят вам ваш существующий остаток ипотечного кредита по другой ставке и сроку.

Тип рефинансирования, называемый рефинансированием наличными, является еще одним популярным методом для домовладельцев рефинансировать свои кредиты. При рефинансировании наличными домовладельцы берут кредит на сумму, превышающую их текущий остаток по ипотеке, и оставляют разницу наличными. Домовладельцы выбирают рефинансирование наличными, потому что оно может предложить более конкурентоспособную ставку, чем кредит под залог дома или личный кредит, а наличные деньги можно использовать для большинства целей, например, для капитального ремонта дома.

При рефинансировании наличными домовладельцы берут кредит на сумму, превышающую их текущий остаток по ипотеке, и оставляют разницу наличными. Домовладельцы выбирают рефинансирование наличными, потому что оно может предложить более конкурентоспособную ставку, чем кредит под залог дома или личный кредит, а наличные деньги можно использовать для большинства целей, например, для капитального ремонта дома.

При рассмотрении вопроса о рефинансировании важно обратить особое внимание на предлагаемую ставку и комиссии, которые вам необходимо будет заплатить. Таким образом, вы сможете решить, стоит ли переходить на новую ипотеку.

Как устанавливаются ставки рефинансирования ипотечных кредитов?

Ставки рефинансирования ипотеки обычно изменяются вместе со ставками покупки ипотеки. Это означает, что если ставки по ипотеке снизятся, вы можете предположить, что ставки рефинансирования также снизятся, и наоборот. В большинстве случаев ставки рефинансирования немного выше, чем ставки покупки, например, ставки рефинансирования обналичивания выше, потому что это считается более рискованным.

Кредиторы также оценивают вашу ставку рефинансирования на основе таких факторов, как ваш кредитный рейтинг и количество активов и обязательств, которые у вас есть. Кроме того, размер собственного капитала также может влиять на ставки. Чем больше у вас собственного капитала, тем ниже ваша ставка рефинансирования.

Федеральная резервная система определяет ставки по ипотечным кредитам?

Хотя Федеральная резервная система не определяет ставки по ипотечным кредитам напрямую, она влияет на них, когда меняет краткосрочные процентные ставки. Финансовые учреждения, такие как банки, используют эти ставки для заимствования друг у друга, и эти расходы обычно перекладываются на заемщиков. Это означает, что если Федеральная резервная система повысит или понизит краткосрочные ставки, чтобы управлять экономикой, кредиторы могут сделать то же самое со своими ипотечными ставками.

Что такое хорошая ставка рефинансирования ипотечного кредита?

Хорошей ставкой рефинансирования ипотеки является та, которая намного ниже текущей; большинство экспертов рекомендуют по крайней мере на один 1% ниже, хотя, если вы можете уменьшить его хотя бы на 2%, именно здесь вы увидите наибольшую экономию.

Кредиторы также учитывают ваше личное финансовое положение при определении ставки рефинансирования ипотечного кредита. Факторы включают в себя ваш кредитный рейтинг, отношение долга к доходу и сумму собственного капитала, который у вас есть. Также важно обращаться к нескольким кредиторам по рефинансированию, чтобы убедиться, что вы получаете лучшую ставку.

У разных типов ипотечных кредитов разные ставки?

Разные типы ипотечных кредитов имеют разные ставки. Ставки покупки и рефинансирования могут отличаться друг от друга, даже если у них одинаковый срок кредита. Ипотечные кредиты с разным сроком погашения также могут иметь разные ставки — обычно, чем короче срок, тем ниже ставка.

Ипотечные кредиты с фиксированной ставкой и ARM обычно имеют разные ставки. ARM предлагают более низкие первоначальные процентные ставки для привлечения заемщиков. Ставка фиксируется на заранее определенный период времени, затем колеблется в зависимости от текущих рыночных условий.

Процентная ставка и годовые — одно и то же?

Хотя процентная ставка и годовая процентная ставка часто считаются одним и тем же, это разные сборы. Процентная ставка включает только проценты, которые кредиторы взимают в качестве стоимости заимствования денег. Годовая процентная ставка включает комиссионные и сборы кредитора, помимо процентных ставок. Эти сборы могут включать сборы за подачу заявления, сборы за создание, брокерские сборы, расходы на закрытие, ипотечные баллы и любые скидки кредитора.

Годовая процентная ставка, как правило, выше процентной ставки из-за дополнительных сборов. Заемщики могут обнаружить, что кредиторы, которые предлагают кредиты или более низкие сборы, будут иметь годовую процентную ставку, которая точно соответствует процентной ставке.

Как я могу претендовать на лучшие ставки рефинансирования ипотечного кредита?

Чтобы получить самые выгодные тарифы, вам необходимо убедиться, что ваше финансовое положение находится в отличной форме.

Вот несколько способов повысить свои шансы на получение более выгодных ставок рефинансирования:

- Увеличить свой кредитный рейтинг: Чтобы узнать, какой у вас сейчас рейтинг, получите бесплатный кредитный отчет от всех трех основных кредитных бюро от AnnualCreditReport. ком. Если есть какие-либо расхождения, обратитесь к соответствующему кредитору, чтобы оспорить их. Кроме того, самый эффективный способ улучшить свой кредитный рейтинг — это своевременно платить по своим долгам и не брать дополнительные кредиты при подаче заявки на рефинансирование.

- Подумайте, как долго вы будете оставаться в своем доме или как скоро вы хотите выплатить ипотечный кредит: Например, если вы хотите рефинансировать на более короткий срок и можете позволить себе платежи, вы можете получить более низкая ставка. Или, если вы планируете оставаться дома в течение пяти-десяти лет, лучшим вариантом может быть ARM с низкой начальной ставкой.

- Создайте свой собственный капитал: Чем больше у вас собственного капитала, тем больше вероятность того, что кредиторы поверят, что у вас больше скинов в игре, что приведет к более низкой процентной ставке.

- Снизьте отношение долга к доходу (DTI): Это соотношение представляет собой процент вашего валового дохода, который идет на выплату ежемесячных платежей по долгам. Чем ниже процент, тем менее рискованным вы выглядите для кредиторов, что приводит к более конкурентоспособной ставке. Чтобы снизить ставку, либо увеличьте свой доход, либо погасите большую часть долга.

Насколько большой ипотечный кредит я могу себе позволить?

Сумма, которую вы можете позволить себе заплатить, будет зависеть от того, сколько вы в настоящее время платите по существующей ипотеке. Если вы можете с комфортом позволить себе текущий ипотечный кредит, то рефинансирование на аналогичную (или меньшую) сумму имеет наибольший смысл, особенно если вы рефинансируете, чтобы сэкономить на процентных расходах.

Однако, если вы обнаружите, что вам трудно выплачивать текущие платежи, возможно рефинансирование в виде более низкого ежемесячного платежа. Именно тогда имеет смысл поговорить с кредитором о ваших вариантах и провести некоторое исследование с точки зрения того, сколько процентов вы будете платить в целом.

Что такое ипотечные баллы?

Ипотечные баллы или дисконтные баллы — это комиссия, которую кредиторы взимают с заемщиков, чтобы предоставить им более низкую процентную ставку. Вы можете думать об этом как о предоплате процентов в обмен на меньшую выплату процентов в течение всего срока кредита.

Один ипотечный балл снизит вашу ставку на 0,25%, или на четверть процента. Это будет стоить 1% от суммы кредита. Например, если вы рефинансировали свой кредит на 300 000 долларов, один ипотечный балл будет стоить вам 3 000 долларов.

Должен ли я рефинансировать свою ипотеку?

Рефинансирование ипотечного кредита — это отличный способ лучше управлять ежемесячными платежами по ипотечному кредиту или снизить процентные ставки. Даже с учетом потенциальной экономии рефинансирование подходит не всем.

Вот несколько сценариев, в которых имеет смысл рефинансировать ипотечный кредит:

- Ваше финансовое положение изменилось: Возможно, ваш доход снизился, и вам стало трудно распоряжаться ежемесячными платежами по ипотеке, или ваш кредитный рейтинг значительно вырос, чтобы претендовать на более низкие ставки. В этих случаях рефинансирование может помочь вам лучше управлять ежемесячными платежами.

- Вы хотите переключить типы ипотечных кредитов: Многие домовладельцы, у которых подходит к концу период фиксированной процентной ставки по ипотечному кредиту с регулируемой процентной ставкой, рефинансируют ипотечный кредит с фиксированной процентной ставкой, чтобы избежать колебаний ставок. Некоторые переходят на более короткие сроки с фиксированной ставкой, чтобы быстрее расплатиться за дом.

- Вы хотите обналичить свой собственный капитал: Если вам нужно занять наличные, чтобы оплатить счета с высокими процентами или профинансировать капитальный ремонт дома, рефинансирование может помочь вам взять кредит с более низкой процентной ставкой.

- Вы хотите избавиться от ипотечного страхования: Некоторые ипотечные кредиты с федеральной поддержкой требуют, чтобы заемщики оплачивали ипотечное страхование в течение заранее определенного периода времени или в течение всего срока действия кредита. Пока вы накопили достаточно собственного капитала, рефинансирование в новый тип ипотеки может помочь вам избавиться от ипотечного страхования.

В этих случаях рефинансирование может помочь вам лучше управлять ежемесячными платежами.

В этих случаях рефинансирование может помочь вам лучше управлять ежемесячными платежами. Пока вы накопили достаточно собственного капитала, рефинансирование в новый тип ипотеки может помочь вам избавиться от ипотечного страхования.

Пока вы накопили достаточно собственного капитала, рефинансирование в новый тип ипотеки может помочь вам избавиться от ипотечного страхования.В общем, рефинансирование наиболее целесообразно для домовладельцев, у которых осталось значительное количество времени до окончания срока кредита. Это потому, что будут расходы, связанные с рефинансированием, поэтому важно рассчитать, стоят ли потраченные деньги того.

Рефинансирование также имеет смысл, когда процентные ставки намного ниже, чем те, которые вы платите в настоящее время. Например, переход с 30-летней на 15-летнюю ипотеку и использование более низких ставок того стоит, но только если вы можете позволить себе ежемесячные платежи.

В конечном счете, вам нужно решить, какая ситуация имеет наибольший смысл, и что вы тщательно изучили все возможные варианты. Вы хотите убедиться, что новые условия рефинансирования будут соответствовать вашим потребностям в заимствованиях и помогут вам достичь ваших финансовых целей.

Каковы текущие средние ставки рефинансирования ипотечного кредита?

Средние ставки рефинансирования ипотечных кредитов аналогичны ставкам по ипотечным кредитам: около 2,9% на 30-летний срок. Имейте в виду, что средние ставки могут не отражать котировки, которые вы получите от кредиторов, которые зависят от индивидуальных факторов, таких как ваш кредитный рейтинг, соотношение долга к доходу и ваш собственный капитал.

Методология

Чтобы найти лучшие ставки рефинансирования ипотечных кредитов, мы создали заемщика с кредитным рейтингом от 700 до 760 с отношением кредита к стоимости недвижимости (LTV) 80%. Затем мы усреднили самые низкие ставки, предлагаемые более чем 200 ведущими кредиторами страны. Таким образом, это ставки, которые реальные потребители увидят при покупке ипотечного кредита.

Ипотечные ставки могут меняться ежедневно, и эти данные предназначены только для информационных целей. Личный кредит и профиль дохода человека будут решающими факторами в том, какие ставки и условия они могут получить.