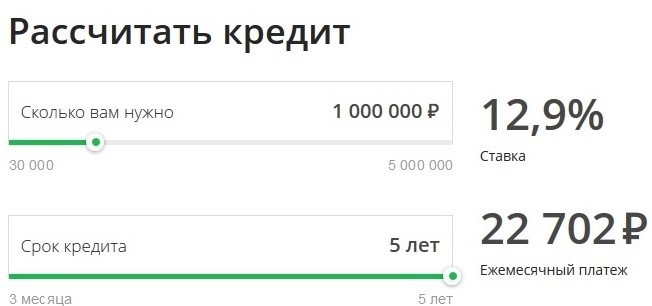

Ставки на кредит на сегодня: Подбор кредитов — сравнить условия 326 предложений и выбрать где лучше взять кредит

Содержание

Новая жизнь: высокие ставки по вкладам, запретительные – по кредитам

Хронология

Рассылка Frank Media

Итоги недели, наша трактовка основных событий на банковском

рынке

Пример рассылки

Мы в телеграме

@frank_media

Цифра дня

Средняя ставка по ипотеке на первичном рынке

3,55

%

-2,28 п.п.

год к году

Мы в телеграме

@frank_media

Цифра дня

Средняя ставка по ипотеке на первичном рынке

3,55

%

-2,28 п.п.

год к году

Мы в телеграме

@frank_media

Новая жизнь: высокие ставки по вкладам, запретительные – по кредитам

Банковская система работает только на выдачу денег, а в кредитовании фактически наступил коллапс.

Фото Unsplash

Последний день зимы стал для россиян началом новой реальности, в которой им придется жить вместе с санкциями. В ней есть место резкому росту ставок, кредитному коллапсу и ограничениям на вывод валюты из страны.

В ней есть место резкому росту ставок, кредитному коллапсу и ограничениям на вывод валюты из страны.

- Центробанк беспрецедентно повысил ключевую ставку до 20% и не исключил ее дальнейшее изменение.

Колебание ставки заставляет банки корректировать свою процентную политику. Обычно они реагируют на изменения с лагом в две недели – месяц. В этот раз многие банки заявили об изменениях в тот же день.

- Ставки 20% годовых по рублевым вкладам стали реальностью.

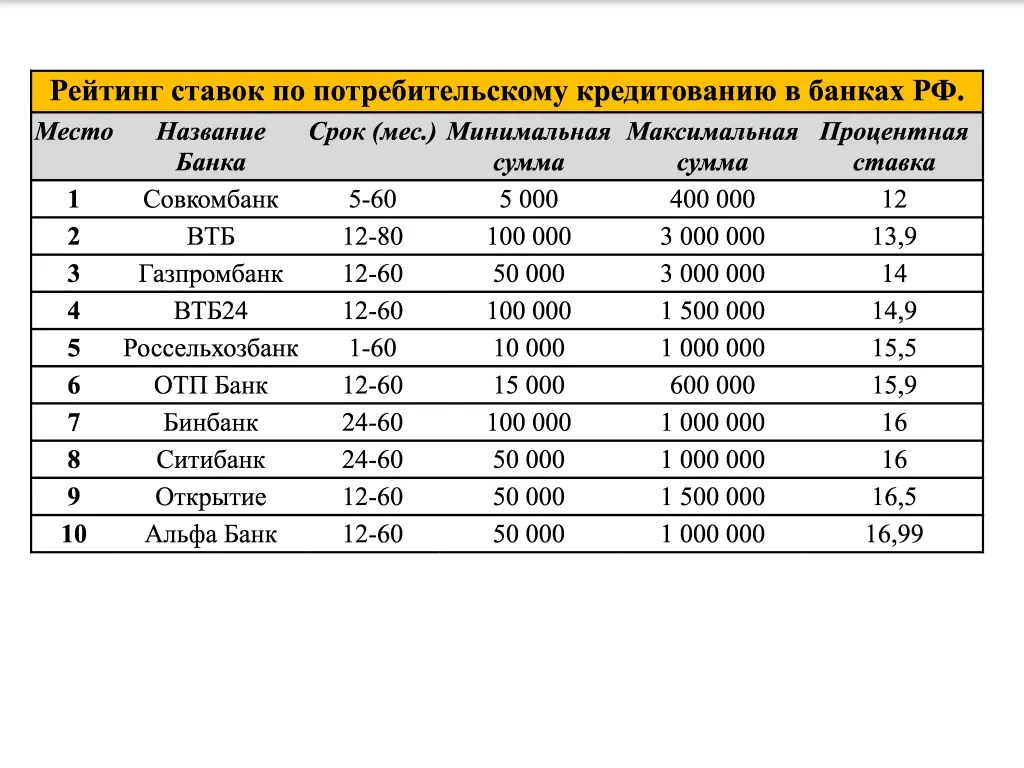

Первыми отреагировали банки, попавшие под санкции. Сбербанк поднял ставки по вкладам, однако подробностей не раскрыл, указав лишь, что новый максимальный уровень ставок по рублям — 16-18% годовых. У ВТБ этот уровень в рублях составит 18%, в долларах — 5%, евро – 4%. МКБ повысил ставку по депозитам до 20% годовых при сроке вклада в 3 месяца, а Совкомбанк — до 23% годовых. Альфа-банк сообщил, что планирует значимо повысить проценты по вкладам и накопительным счетам в ближайшее время. Также ставки поднял Россельхозбанк.

Также ставки поднял Россельхозбанк.

Банки, которые не попали под санкции, также начали переписывать доходность вкладов. Например, банковская группа ТКБ повысила максимальную ставку для трехмесячных вкладов до 23% . Примсоцбанк поднял ставки до 22-23%.

- Ставки по валютным вкладам пугают рекордами.

Банки делают все, чтобы вернуть валюту физлиц. Сбербанк предложил клиентам новые промовклады в валюте: под 3-5% в доллара и 3,5% в евро. У МКБ в тарифах при вложении на 3 месяца от $100 или 100 евро годовая доходность составит 5% и 4% годовых соответственно. Совкомбанк по вкладу «Максимальный доход» сроком на год доходность составляет 8%.

- Банки приостановили выдачу ипотеки и выставили запретительные ставки

По данным аналитиков Frank RG, выдачи ипотеки приостановлены в половине из первой двадцатке банков. Среди тех игроков, кто не выдает новые кредиты: Альфа-банк, Газпромбанк, ФК Открытие, Совкомбанк, Абсолют банк, Уралсиб, Банк Санкт-Петербург, Московский кредитный банк.

Ставки по собственным программам ипотеки стали запретительными. Максимальные ставки даже в госбанках доходят до 25-27%, следует из данных оперативного мониторинга Frank RG. Аналитики обнаружили максимальные ставки выше 20% в 10 банках, в том числе Юникредите, Уралсибе, ТКБ, МТС банке, Московском индустриальном банке, Металлинвестбанке, банке «Зенит», банке «Центринвест», Азиатско-Тихоокеанском банке и банке «Дом.РФ».

Непонятна судьба льготной ипотеки. Сообщений о сворачивании программ или пересмотре их условий на момент публикации текста ни от правительства, ни от ЦБ не поступало.

- ЦБ рекомендовал банкам не изменять ставки по выданным кредитам.

Ипотечные заемщики могут вздохнуть спокойно. Судьба россиян, которые взяли потреб или автокредит или задолжали по карте и не смогут платить, окажутся в руках банков. Пресс-секретарь президента Дмитрий Песков уточнил, что мораторий на сохранение действующих ставок, обещанный Владимиром Путиным, коснется только ипотеки.

- Получить новые потребкредиты в банках почти невозможно.

Несколько потенциальных заемщиков рассказали Frank Media о том, как они попытались взять розничные кредиты в банках, которые еще не повысили ставки. Один клиент попытался оформить потребкредит в Райффайзенбанке, но получил сообщение, что банк пересматривает ставки. Другому клиенту активировали кредит в «Тинькофф», но затем банк прислал смс-сообщение, что заявка не одобрена.

- Ставки по кредитам наличными резко выросли.

Ставки уже переписали Райффайзенбанк, Россельхозбанк, Хакасский муниципальный банк. Максимальная ставка в РСХБ выросла до 24, в Хакасском муниципальном банке для клиентов с улицы максимум – 22%, следует из данных мониторинга Frank RG.

- Сворачиваются программы автокредитования.

За день до повышения крупнейший кредитор на рынке банк «Сетелем» закрыл сразу пять своих программ. В МС банк Рус (дочерний банк Mitsubishi Corporation) ставка по «Классическому кредиту» выросла до 29,9% годовых.

- Запрещено выводить валюту на свои счета за рубежом.

Президент России Владимир Путин подписал указ о специальных экономических мерах из-за западных санкций. Среди таких мер — запрет для россиян и российских компаний зачислять валюты на свои счета за рубежом (исключая переводы на корсчета). Также российским резидентам запрещено предоставлять иностранные займы в валюте.

Подпишитесь на наш телеграм:

@frank_media

Читайте также

Главная

Frank Media

Frank Data

Исследования

Федеральный кредитный союз Bethpage: Обзор домашнего капитала за 2023 г.

Логотип банковского рейтинга

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

zimmytws/Getty images; Иллюстрация Тиффани Херринг/Bankrate

Обзор Федерального кредитного союза Bethpage

Федеральный кредитный союз Bethpage ведет свою историю с 19 века41 и в настоящее время обслуживает более 430 000 членов. Кредитный союз со штаб-квартирой в Бетпейдже, штат Нью-Йорк, предлагает конкурентоспособные процентные ставки и сборы по кредитным линиям собственного капитала (HELOC). Как кредитный союз, Bethpage принадлежит его членам и, следовательно, может предложить лучший сервис, чем банки и онлайн-кредиторы. Его продукт HELOC может быть идеальным для участников, которые ищут большую линию, но не обязательно нуждаются в немедленном доступе к средствам.

Кредитный союз со штаб-квартирой в Бетпейдже, штат Нью-Йорк, предлагает конкурентоспособные процентные ставки и сборы по кредитным линиям собственного капитала (HELOC). Как кредитный союз, Bethpage принадлежит его членам и, следовательно, может предложить лучший сервис, чем банки и онлайн-кредиторы. Его продукт HELOC может быть идеальным для участников, которые ищут большую линию, но не обязательно нуждаются в немедленном доступе к средствам.

Снимок Федерального кредитного союза Bethpage

| Типы кредитов под залог жилья | Кредитная линия под залог собственного капитала (HELOC) |

| Суммы кредита | До 1 миллиона долларов |

| Минимальный кредитный рейтинг | Неизвестно |

| Условия погашения | 10-летний период использования и 20-летний срок погашения |

| Среднее время до утверждения | Неизвестно |

Как оценивается банкрейт Bethpage Federal Credit Union

| Рейтинг банка | 4. 2 2 |

| Доступность | 4,8/5 |

| Наличие | 3/5 |

| Опыт заемщика | 4,8/5 |

Методология

Чтобы создать рейтинг банковских ставок, мы оценили кредиторов на основе доступности, доступности и опыта заемщика. Доступность оценивалась на основе требуемой минимальной суммы кредита, времени утверждения, количества дней до закрытия, минимальных требований к получению кредита, требований к минимальному кредитному рейтингу и предлагаемых типов кредита. Доступность оценивалась на основе минимальной годовой процентной ставки, предлагаемых скидок и рекламных акций, а также соответствующих сборов. Опыт заемщика оценивался на основе доступности онлайн-приложений и учетной записи, поддержки клиентов, доступности автоматических платежей, а также доступности и рейтингов мобильных приложений.

Льготы

- Bethpage Ставки HELOC Федерального кредитного союза, как правило, ниже, чем в среднем по стране Bankrate.

- Кредитный союз покрывает расходы на закрытие линий на сумму до 500 000 долларов США. Вам также не придется платить за подачу заявки, оценку или сбор за создание.

- Вы можете преобразовать некоторые или все ваши HELOC с переменной ставкой в HELOC с фиксированной ставкой без уплаты комиссии. (Вам нужно будет взять как минимум 10 000 долларов США для каждого кредита с фиксированной процентной ставкой, но вы можете выбрать между пяти-, 10- и 20-летними сроками погашения.)

Недостатки

- Хотя вы можете преобразовать свой HELOC в кредит с фиксированной процентной ставкой, Bethpage не предлагает отдельный продукт кредита под залог собственного дома.

- Если вы закроете свой HELOC в течение трех лет после его открытия, вам нужно будет возместить расходы на закрытие, от которых отказалась Bethpage, которые могут составлять от 500 до 15 000 долларов.

- Бетпейдж является кредитным союзом, а это означает, что членство в нем необходимо для получения HELOC. Чтобы стать участником, вам необходимо открыть сберегательный счет с минимальным депозитом в размере 5 долларов США.

Чтобы стать участником, вам необходимо открыть сберегательный счет с минимальным депозитом в размере 5 долларов США.

Чтобы стать участником, вам необходимо открыть сберегательный счет с минимальным депозитом в размере 5 долларов США.Типы взимаемых сборов

Bethpage Федеральный кредитный союз не взимает с HELOC расходы на закрытие, сборы за подачу заявления или сборы за создание. Однако вам нужно будет возместить расходы на закрытие, которые вы заплатили бы, если бы закрыли свой HELOC в течение трех лет. Плата за преобразование части или всего вашего HELOC в кредит с фиксированной процентной ставкой не взимается. Вы также можете получить скидку на свой тариф, настроив автоматические платежи HELOC с расчетного или сберегательного счета Bethpage.

Предлагаемые кредиты под залог недвижимости

Федеральный кредитный союз Bethpage предлагает HELOC с 10-летним начальным периодом только процентов и 20-летним сроком погашения после этого. У вас также есть возможность преобразовать часть или весь ваш текущий баланс в кредит с фиксированной процентной ставкой с пяти-, 10- или 20-летним периодом погашения без дополнительной платы, хотя максимальный срок не может превышать дату погашения вашего счета. . Чтобы конвертировать, вам нужно привлечь не менее 10 000 долларов. Вы можете иметь до трех остатков кредита с фиксированной процентной ставкой одновременно.

. Чтобы конвертировать, вам нужно привлечь не менее 10 000 долларов. Вы можете иметь до трех остатков кредита с фиксированной процентной ставкой одновременно.

Как получить право на участие в программе HEOC Федерального кредитного союза Bethpage

Чтобы претендовать на Bethpage HELOC, вам необходимо стать участником, для чего необходимо открыть сберегательный счет на сумму не менее 5 долларов. Вам также потребуется страховка домовладельцев и, в некоторых случаях, страховка от наводнения.

Лучшие ставки Bethpage обычно предоставляются заемщикам с максимальным комбинированным соотношением суммы кредита к стоимости (CLTV) 65 процентов и первоначальным привлечением не менее 25 000 долларов. Вы можете воспользоваться более низкой вступительной ставкой, если вы не получали вступительную ставку за последние пять лет; ваш CLTV ниже 75 процентов; вы изначально получаете 25 000 долларов и поддерживаете этот баланс в течение одного года; и настроить автоплатежи.

Примечание. Федеральный кредитный союз Bethpage не предлагает кредиты HELOC заемщикам в Техасе.

Федеральный кредитный союз Bethpage не предлагает кредиты HELOC заемщикам в Техасе.

С чего начать

Если вы заинтересованы в подаче заявки на получение HELOC от Федерального кредитного союза Bethpage (и уже являетесь его членом), вы можете запросить звонок кредитного специалиста онлайн, позвонить по телефону 855-330-6630 или посетить ветка. Представители доступны с понедельника по пятницу с 8:00 до 18:00. ET и в субботу с 10:00 до 20:00. ЕТ.

Что такое HELOC (кредитная линия под залог собственного капитала)?

Джонер Изображений / Getty Images

4 мин чтения

Опубликовано 20 октября 2022 г.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банка

Банкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения.

Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений.

процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики,

поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан

высококвалифицированные специалисты под редакцией

эксперты по предмету,

которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши репортеры и редакторы, занимающиеся вопросами собственного капитала, уделяют особое внимание тем вопросам, которые больше всего волнуют потребителей — последним ставкам, лучшим кредиторам, различным вариантам приобретения собственного капитала и т. д., — чтобы вы могли чувствовать себя уверенно, принимая решения в качестве заемщика или домовладельца.

Логотип банка

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банка

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Lightbulb

Основные выводы

- Кредитная линия под залог дома, или HELOC, — это кредитная линия с переменной процентной ставкой, которая позволяет вам получить доступ к собственному капиталу в виде наличных для любых целей.

- HELOs — это возобновляемая кредитная линия, похожая на кредитную карту, в которой вы можете брать взаймы то, что вам нужно, погасить его, а затем взять снова.

- HELOC часто используются для оплаты ремонта дома, но эти средства могут быть использованы для покрытия любых расходов, включая обучение, отпуск или свадьбу.

Что такое кредитная линия собственного капитала или HELOC?

Кредитная линия под залог дома (HELOC) дает вам возможность использовать капитал, который вы накопили в своем доме. Он функционирует как кредитная карта, позволяя вам занимать и возвращать средства по мере необходимости в течение периода розыгрыша. Ваш дом является залогом для кредитной линии, а это означает, что задержка платежей подвергает ваш дом риску потери права выкупа.

Как работает HELOC

HELOC — это возобновляемая форма кредита с плавающей процентной ставкой. Когда вы получите одобрение на участие в программе HELOC, вам будет предоставлен кредитный лимит в зависимости от доступного капитала вашего дома. Как правило, вы можете занять до 85 процентов стоимости вашего дома за вычетом непогашенных остатков по ипотеке.

Как правило, вы можете занять до 85 процентов стоимости вашего дома за вычетом непогашенных остатков по ипотеке.

В период розыгрыша вы можете использовать средства из HELOC, используя специальные чеки или карту для розыгрыша. Вам нужно будет ежемесячно выплачивать проценты на сумму, которую вы занимаете, но по мере того, как вы возвращаете свой HELOC, средства пополняются. Этот период розыгрыша обычно длится 10 лет.

После этого вы введете период погашения, в течение которого вы больше не сможете получить доступ к средствам и вместо этого должны будете погасить основную сумму и любые непогашенные проценты. Большинство планов HELOC позволяют погасить остаток в течение периода от 10 до 20 лет.

Хотя в период розыгрыша вы будете платить только проценты, в это время вы можете платить как основную сумму, так и проценты, если захотите. Это может помочь сохранить ваши платежи управляемыми, когда вы вводите срок погашения.

Как работают процентные ставки HELOC

Вы почти всегда будете сталкиваться с переменными процентными ставками с HELOC, но некоторые кредиторы предлагают исключения. Переменная процентная ставка по вашему кредиту частично определяется общедоступными индексами, такими как основная ставка в США. Основная ставка устанавливается коллективными финансовыми учреждениями и зависит от колебаний ставки по федеральным фондам (ставки, которую банки взимают с других банков за краткосрочные кредиты).

Переменная процентная ставка по вашему кредиту частично определяется общедоступными индексами, такими как основная ставка в США. Основная ставка устанавливается коллективными финансовыми учреждениями и зависит от колебаний ставки по федеральным фондам (ставки, которую банки взимают с других банков за краткосрочные кредиты).

Поскольку на основную ставку влияют рыночные и экономические условия, ваша процентная ставка HELOC может со временем увеличиваться или уменьшаться. В результате ваш ежемесячный платеж изменится. Тем не менее, существует ограничение на то, насколько ваша ставка может увеличиться в течение срока службы HELOC.

Некоторые кредиторы, тем не менее, предлагают возможность заблокировать часть вашего баланса HELOC по фиксированной ставке, по существу конвертируя часть вашего HELOC в кредит под залог дома. Как правило, вы погашаете эту часть кредита в течение периода от пяти до 30 лет, хотя остаток должен быть погашен к концу вашего обычного периода погашения HELOC. Если вас интересует этот вариант, ищите кредиторов, рекламирующих «гибридные HELOC» или замки с фиксированной процентной ставкой.

Плюсы и минусы HELOC

Плюсы и минусы HELOC включают:

Плюсы

- Гибкость: Хотя вам будет одобрена максимальная сумма HELOC, вам не нужно использовать ее всю. Это делает HELOC привлекательным вариантом для оплаты текущих расходов, а также «хорошо иметь» на случай непредвиденных чрезвычайных ситуаций.

- Выплаты только процентов: В течение периода розыгрыша (первые 10 лет) вы должны платить проценты только за то, что вы используете из кредитной линии. Это снижает ваши платежи, высвобождая деньги для других расходов или целей.

- Более низкие ставки: HELOC обеспечены собственным капиталом в вашем доме, поэтому вы с меньшей вероятностью прекратите производить платежи по сравнению с кредитной картой или личным кредитом. Из-за этого более низкого риска HELOC и кредиты под залог недвижимости, как правило, имеют более низкие ставки, чем другие виды финансирования.

- Возможный налоговый вычет: Если вы используете средства HELOC для улучшения дома, вы можете вычесть проценты из налоговой декларации.

- Варианты с фиксированной ставкой: HELOC имеют переменные ставки, но некоторые кредиторы предлагают вариант с фиксированной ставкой, который позволяет вам преобразовать часть того, что вы занимаете, в фиксированную ставку, защищая ваш бюджет от колебаний ставок.

Минусы

- Переменные ставки: HELOC имеют переменную процентную ставку, что означает, что ставка может повышаться или понижаться в зависимости от экономики и преобладающих рыночных ставок. Если ваша ставка значительно возрастет, вы больше не сможете управлять платежами.

- Застраховано вашим домом: HELOC привязан к доле в вашем доме, поэтому, если вы не выполните платежи, вы можете потерять свой дом из-за потери права выкупа.

- Структура погашения: Возможно, вы сможете позволить себе платежи HELOC в течение периода выплаты только процентов, но как только срок погашения вступит в силу, комбинация основной суммы и процентных платежей может сократить ваш бюджет.

- Возможные сборы: Возможно, вам придется заплатить за оценку для получения HELOC, а также плату за подачу заявления, а затем ежегодную плату, чтобы сохранить кредитную линию открытой. Если вы закроете свой HELOC досрочно или внесете предоплату, за это тоже может взиматься плата.

Требования HELOC

У каждого кредитора есть свои требования для получения HELOC, но есть некоторые общие критерии, которые ищут большинство кредиторов:

- Уровень собственного капитала: Большинство кредиторов требуют, чтобы домовладельцы владели как минимум 15-20 процентами собственного капитала.

- Кредитный рейтинг: Домовладельцы с кредитным рейтингом от 600 и выше имеют наилучшие шансы на одобрение HELOC. Если вас одобрят с более низким кредитным рейтингом, у вас, вероятно, будет более высокая процентная ставка.

- Коэффициент DTI: Многие кредиторы хотят видеть разумное отношение долга к доходу (DTI) на уровне 43 процентов или меньше. Однако кредитор может утвердить вас с коэффициентом DTI до 50 процентов.

Что лучше получить HELOC или кредит под залог дома?

HELOC может быть лучше, чем кредит под залог дома, если вам нужна гибкая кредитная линия, к которой вы можете получить доступ по мере необходимости. Это дает возможность платить проценты только на сумму, которую вы занимаете. С кредитом под залог дома вы будете нести ответственность за проценты по всему остатку кредита, даже если вы не используете все средства.

Если вы планируете покрыть значительные расходы в ближайшем будущем и хотите иметь под рукой пул наличных денег, HELOC также может быть лучшим выбором. Однако это только в том случае, если вы не возражаете против переменной процентной ставки (если кредитор не предлагает иное) и колеблющегося ежемесячного платежа.

Следующий

Часть

Кредитная линия собственного капитала (HELOC) Основы

Домашний капитал

3 минуты чтения

18 августа 2022 г.