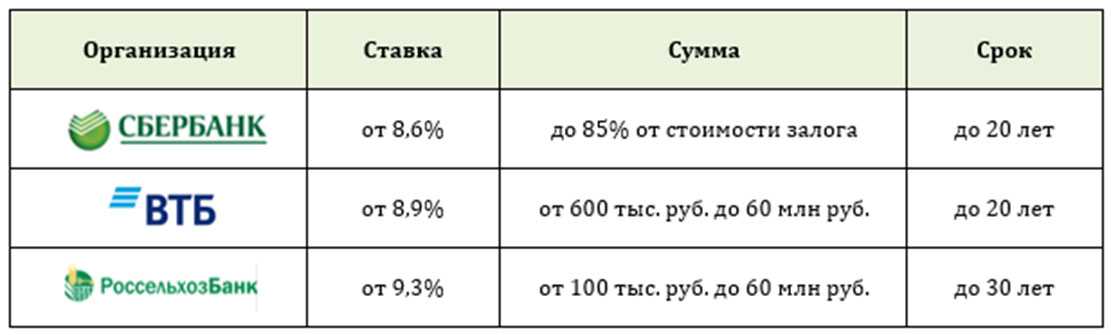

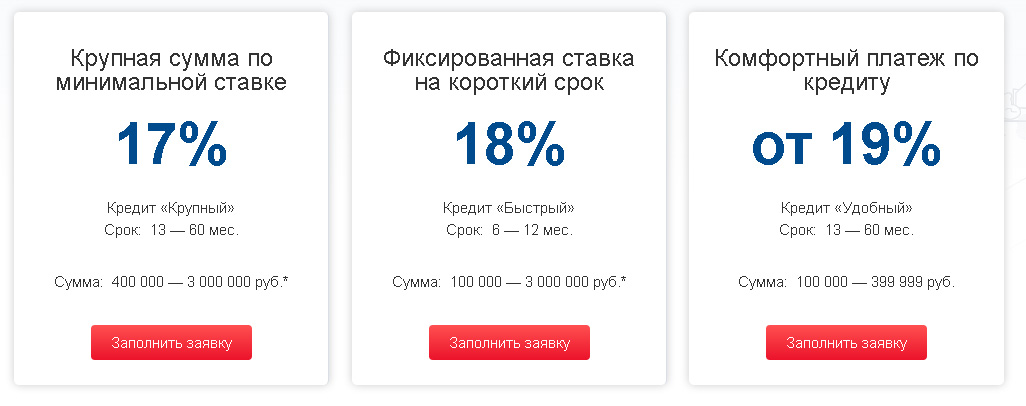

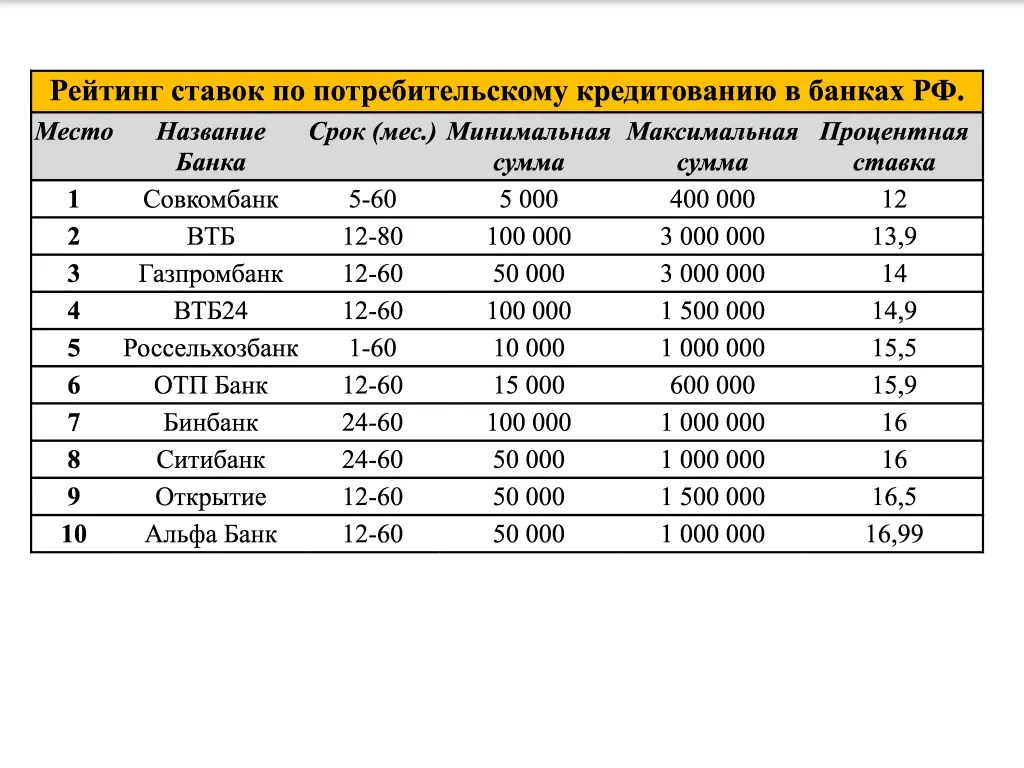

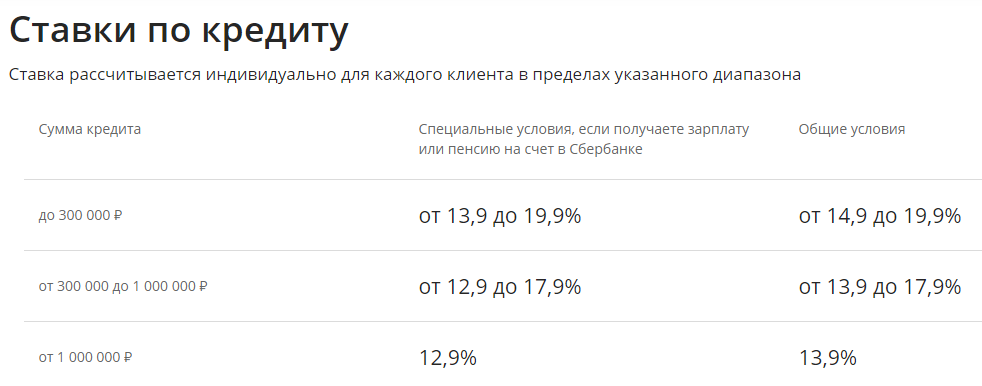

Ставки на кредит: Подбор кредитов — сравнить условия 325 предложений и выбрать где лучше взять кредит

Содержание

Ставки вниз: сколько будут стоить кредиты в 2020 году

Наталья Селиверстова/РИА Новости

Аналитики полагают, что в первом полугодии 2020 года ЦБ пойдет еще на одно снижение ключевой ставки, а стоимость займов достигнет дна в середине года.

Банк России в этом году снова начал снижать ключевую ставку, хотя прошлый год закончился ее повышением на 25 базисных пункта до 7,75% годовых. Регулятор прогнозировал ускорение инфляции из-за повышения НДС с 18 до 20 процентов с 1 января 2019 года. На этом уровне ставка сохранялась до июня, когда стало понятно, что темпы роста цен оказались менее драматичными. С тех пор ставка была снижена четыре раза. 25 октября совет директоров ЦБ снизил ее сразу на 50 процентных пунктов до 6,5% годовых.

На последнем в 2019 году заседании, которое прошло 13 декабря, ключевая ставка была снижена до 6,25% годовых. Замедление инфляции происходит быстрее, чем прогнозировалось, а инфляционные ожидания населения продолжают снижаться, констатировал регулятор. «На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5-4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем», — говорится в сообщении ЦБ.

«На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. С учетом проводимой денежно-кредитной политики годовая инфляция составит 3,5-4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем», — говорится в сообщении ЦБ.

Снижение ключевой ставки задает новые ориентиры для всех ставок в банковском секторе. По данным ЦБ, средневзвешенные процентные ставки по кредитам физическим лицам непрерывно снижаются с мая этого года. В октябре средневзвешенная ставка по кредитам сроком до года, включая вклады до востребования, опустились до 13,17% годовых (без учета ставок Сбербанка). Ставки для нефинансовых организаций по коротким кредитам составили 8,17%, по кредитам на срок выше года — 9,27% годовых (без учета ставок Сбербанка). По-прежнему, кредиты обходятся дороже субъектам малого и среднего предпринимательства. Так, займы до года выдаются им под 10,79%, свыше года — под 10,31%.

Будет ли Банк России продолжать понижение ключевой ставки — вопрос открытый. Сам регулятор не дает четкого ответа, сообщая, что будет принимать решения «с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков».

Сам регулятор не дает четкого ответа, сообщая, что будет принимать решения «с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков».

Председатель ЦБ Эльвира Набиуллина отмечала, что «мы по‑прежнему видим пространство для некоторого снижения ключевой ставки, но и в феврале, и на последующих заседаниях мы в очередной раз будем всесторонне оценивать оправданность и своевременность такого шага исходя из всего комплекса новых данных, которые к тому времени получим».

«Наш сигнал не предполагает неизбежности снижения ставки ни в феврале, ни даже в первом полугодии. Дальнейшее снижение ставки станет возможным лишь в том случае, если наш анализ подтвердит, что это не‑обходимо для возвращения инфляции к цели Банка России вблизи 4%», — подчеркивала она.

Аналитики полагают, что ЦБ снизит ставку в следующем году еще один раз, в первом полугодии, поскольку инфляция в это время может упасть ниже трех процентов. «В начале 2020 года индекс потребительских цен в годовом выражении может опуститься ниже 3%. Хотя это будет временным явлением из-за эффекта базы прошлого года, у ЦБ РФ в I-II квартале все равно будут основания для снижения ключевой ставки еще на 25 базисных пунктов. Таким образом она может опуститься до 6%, где и останется до конца года», — считает Василий Карпунин, начальник отдела экспертов по фондовому рынку «БКС Брокер».

«В начале 2020 года индекс потребительских цен в годовом выражении может опуститься ниже 3%. Хотя это будет временным явлением из-за эффекта базы прошлого года, у ЦБ РФ в I-II квартале все равно будут основания для снижения ключевой ставки еще на 25 базисных пунктов. Таким образом она может опуститься до 6%, где и останется до конца года», — считает Василий Карпунин, начальник отдела экспертов по фондовому рынку «БКС Брокер».

Он напоминает, что ЦБ придерживается тактики нейтрального диапазона ключевой ставки, который предполагает уровень инфляции, увеличенный на 2-3%. Учитывая базовый прогноз по возврату инфляции ближе к 4% по итогам 2020 года, получается, что ключевая ставка в 6% будет как раз отражать нижнюю границу «нейтрального» диапазона (6-7%). «Фаза снижения инфляции во II квартале завершится, так что и рыночные ставки начнут стабилизироваться. То есть ставки как по вкладам, так и по кредитным продуктам могут достигнуть локального дна к середине следующего года», — полагает Василий Карпунин.

В свою очередь, Георгий Ващенко, начальник управления операций на российском фондовом рынке ИК «Фридом Финанс», добавляет, что у ЦБ может появиться окно возможностей для снижения ставки до 5,5-6,0%. При отсутствии форс-мажора, снижение ставки возможно в конце первого — начале второго квартала. «Доводы «за»: снижение инфляции, спокойная конъюнктура финансовых и сырьевых рынков и необходимость борьбы со спекулятивным притоком капитала в ОФЗ», — считает — Ващенко.

На его взгляд, помешать снижению ставки могут всплески волатильности на рынках и ослабление рубля. Ослабление рубля — маловероятный сценарий на январь-март 2020 года, рассуждает Ващенко, но многое будет зависеть от цен на нефть и движения международного капитала. В последнем обзоре ЦБ поставил дефляционные риски выше инфляционных, а это один из сигналов того, что регулятор будет стремиться искать возможность для дальнейшего снижения ставки.

«Я полагаю, что намек на это может прозвучать уже в релизе ближайшего заседания, а само снижение вероятно в период с марта по май. Во втором полугодии, напротив, инфляционные риски могут вернуться. Инфляция в России сейчас ниже, чем в Индии и Китае, а замедление роста их экономик будет сдерживать и темпы роста в нашей стране. Поэтому, если не удастся снизить ставку в 1 полугодии, шансы сделать это во втором сильно уменьшаются», — резюмирует он.

Во втором полугодии, напротив, инфляционные риски могут вернуться. Инфляция в России сейчас ниже, чем в Индии и Китае, а замедление роста их экономик будет сдерживать и темпы роста в нашей стране. Поэтому, если не удастся снизить ставку в 1 полугодии, шансы сделать это во втором сильно уменьшаются», — резюмирует он.

Аналитик «Алор броер» Алексей Антонов полагает, что у регулятора осталось в запасе буквально одно снижение ставки, максимум — два, потому цель по инфляции уже достигнута, и ниже 3-4% она уже не опустится, соответственно, ключевая ставка не может быть ниже 5,75 — 6% годовых.

«Неспешный экономический рост в 1-1,5% в год устраивает правительство и регуляторов, они рады профицитному бюджету, низкому уровню госдолга и наполненности ФНБ, который даже предлагают начать тратить, что, впрочем, тоже чревато ростом инфляции», — считает он и добавляет, что больше всего правительство и регулятор боятся дефляции, «которая уже начинает показываться из-за горизонта». Из дефляции выбраться гораздо сложнее, чем победить инфляцию, в Японии дефляция привела даже к появлению термина «потерянное десятилетие». Если она состоится, то правительству придется действовать по аналогии с «количественными смягчениями», которые проводили развитые страны, и которые привели, хотя и к росту, но с осложнениями в виде необоснованно выросших цен на все виды активов. Таким образом, эффективного средства против дефляции еще не придумано, и не стоит даже пытаться ее провоцировать, говорит Алексей Антонов, поэтому в 2020 году есть вероятность начала цикла подъема ставок.

Если она состоится, то правительству придется действовать по аналогии с «количественными смягчениями», которые проводили развитые страны, и которые привели, хотя и к росту, но с осложнениями в виде необоснованно выросших цен на все виды активов. Таким образом, эффективного средства против дефляции еще не придумано, и не стоит даже пытаться ее провоцировать, говорит Алексей Антонов, поэтому в 2020 году есть вероятность начала цикла подъема ставок.

Общие сведения о ценообразовании и процентных ставках — TreasuryDirect

На этой странице приведены цены и процентные ставки для пяти различных рыночных ценных бумаг Казначейства.

Информацию о недавних аукционах см. в разделе «Результаты недавних аукционов». Они продаются по номинальной стоимости (также называемой номинальной стоимостью) или со скидкой. Когда они созревают, мы платим вам номинальную стоимость.

Разница между номинальной стоимостью и ценой со скидкой, которую вы платите, составляет «проценты».

Чтобы узнать, какой будет цена покупки при определенной учетной ставке, используйте формулу:

- Цена = Номинальная стоимость (1 – (дисконтная ставка x время)/360)

Пример:

- 26-недельная купюра номиналом 1000 долларов продается на аукционе с дисконтной ставкой 0,145%.

- Цена = 1000 (1 – (0,00145 x 180)/360) = 999,27 долл. США

- Формула показывает, что купюра продается за 999,27 доллара, что дает вам скидку 0,73 доллара.

Когда вы получаете 1000 долларов через 26 недель, вы зарабатываете 0,73 доллара в виде «процентов».

Облигации и векселя

Облигации представляют собой долгосрочные ценные бумаги со сроком погашения 20 или 30 лет.

Векселя представляют собой относительно короткие или среднесрочные ценные бумаги со сроком погашения 2, 3, 5, 7 или 10 лет.

Проценты по облигациям и векселям выплачиваются каждые шесть месяцев. Процентная ставка по конкретной ценной бумаге устанавливается на аукционе.

Цена облигации или векселя может быть равна номинальной стоимости (также называемой номинальной стоимостью) или может быть больше или меньше номинальной стоимости. Цена зависит от доходности к погашению и процентной ставки.

| Если доходность к погашению | цена облигации или векселя будет |

|---|---|

| больше процентная ставка | меньше номинала |

| равно процентная ставка | номинал |

| менее процентная ставка | больше номинала |

«Доходность к погашению» — это годовая доходность ценной бумаги.

Вот примеры с последних аукционов:

| Тип ценной бумаги | Срок погашения | Высокая доходность на аукционе | Процентная ставка устанавливается на аукционе | Цена |

|---|---|---|---|---|

| Бонд | 20 лет | 1,850% | 1,750% | 98.336995 |

| Примечание | 7 год | 1,461% | 1,375% | 99.429922 |

В обоих примерах доходность выше процентной ставки. Поэтому цена была ниже номинала.

В течение срока действия облигации или векселя вы получаете проценты по установленной ставке от номинальной стоимости облигации или векселя. Процентная ставка, установленная на аукционе, никогда не будет меньше 0,125%.

Процентная ставка, установленная на аукционе, никогда не будет меньше 0,125%.

Если вы по-прежнему владеете облигацией через 20 лет или векселем через семь лет, вы получите обратно номинальную стоимость ценной бумаги. Это означает, что вы также заработаете 1,66 доллара за каждые 100 долларов номинальной стоимости вашей облигации и 0,57 доллара за каждые 100 долларов номинальной стоимости вашей облигации.

TIPS

Казначейские ценные бумаги с защитой от инфляции (TIPS) доступны как в виде среднесрочных, так и долгосрочных ценных бумаг. Они созревают в 5, 10 или 30 лет.

Подобно облигациям и векселям, цена и процентная ставка определяются на аукционе.

Интересным аспектом TIPS, который отличается от облигаций и векселей, является то, что основная сумма увеличивается и уменьшается в зависимости от инфляции и дефляции. Хотя процентная ставка является фиксированной, сумма процентов, которые вы получаете каждые шесть месяцев, может варьироваться в зависимости от изменения основной суммы долга.

Чтобы рассчитать проценты с поправкой на инфляцию, которые вы получите ближе к сроку выплаты процентов, выполните следующие действия:

- Найдите свой TIPS на странице TIPS Inflation Index Ratio.

- Перейдите по ссылке и найдите индексное соотношение, соответствующее дате выплаты процентов по вашей ценной бумаге.

- Умножьте первоначальную основную сумму на индексный коэффициент. (это ваш основной капитал с поправкой на инфляцию).

- Теперь умножьте основную сумму долга с поправкой на инфляцию на половину заявленной процентной (купонной) ставки по вашей ценной бумаге.

Полученное число и есть ваш полугодовой процентный платеж.

Пример:

- Вы вложили 1000 долларов США в пятилетний TIPS с процентной ставкой 0,125%.

На следующей неделе вы получите проценты и хотите знать, сколько они будут. - Когда вы ищете коэффициент индекса для ваших TIPS, вы видите, что он равен 1,01165.

Умножив ваши 1000 долларов на 1,01165, вы получите скорректированную основную сумму: 1011,65 долларов. - За этот шестимесячный платеж вы получаете половину от 0,125% (ваша годовая процентная ставка), что составляет 0,0625%.

- Превратите процент в десятичную, переместив десятичную точку на два знака влево: 0,000625.

- Теперь умножьте скорректированную основную сумму на полугодовую процентную ставку. В этом примере умножение 1011,65 доллара на 0,000625 дает ожидаемый процентный платеж: 0,63 доллара.

Облигации с плавающей процентной ставкой (FRN)

FRN представляют собой относительно краткосрочные инвестиции со сроком погашения через два года.

Цена FRN определяется на аукционе. Цена может быть больше, меньше или равна номинальной сумме FRN.

Процентная ставка FRN изменяется или «плавает» в течение срока действия FRN.

Процентная ставка представляет собой сумму двух частей: индексной ставки и спреда.

- Индексная ставка — Индексная ставка вашего FRN привязана к самой высокой принятой учетной ставке последнего 13-недельного казначейского векселя. Мы выставляем на аукцион 13-недельный вексель каждую неделю, поэтому индексный курс FRN сбрасывается каждую неделю. Вы можете увидеть ежедневный индекс для текущих FRN.

- Спред — Спред — это ставка, которую мы применяем к ставке индекса. Спред остается неизменным на протяжении всего срока действия FRN. Спред определяется на аукционе при первом предложении FRN. Спред — это самая высокая допустимая дисконтная маржа на этом аукционе.

Спред плюс ставка индекса равняется процентной ставке.

Мы применяем процентную ставку к номинальной сумме FRN ежедневно. Совокупный процент, полученный на сегодняшний день по FRN, накапливается каждый день.

Для получения более подробных формул и полезных таблиц

См. Свод федеральных правил, §356. 20, Приложение B

20, Приложение B

Сокращение задолженности по кредитным картам, так как годовые процентные ставки достигли рекордно высокого уровня

- Поскольку Федеральная резервная борьбы с инфляцией, ставки по кредитным картам достигнут нового максимума в следующем году.

- Вскоре годовая процентная ставка превысит 20%, сказал главный финансовый аналитик Bankrate.

- Вот лучший способ погасить задолженность по кредитной карте до того, как ставки поднимутся еще выше.

смотреть сейчас

Процентные ставки по кредитным картам достигли рекордного уровня в прошлом году, и в 2023 году их будет еще больше, по словам Грега Макбрайда, главного финансового аналитика Bankrate.com.

Ставки по кредитным картам в настоящее время составляют в среднем более 19 % — это рекордно высокий уровень — после того, как они росли самыми крутыми ежегодными темпами за всю историю в соответствии с повышением процентных ставок Федеральной резервной системой для борьбы с инфляцией.

Наряду с обязательством ФРС продолжать повышать свой контрольный показатель до тех пор, пока не будет достигнут больший прогресс, годовые процентные ставки по кредитным картам также будут продолжать расти.

Еще из раздела «Личные финансы»:

1 из 5 молодых людей имеет задолженность по сбору платежей, согласно отчету

63% американцев живут от зарплаты до зарплаты

«Рискованное поведение» приводит к тому, что кредитные рейтинги выравниваются

При дальнейшем повышении ставок на горизонте средняя годовая процентная ставка по кредитным картам может достичь 20,5% к концу года, что станет новым рекордом, сказал Макбрайд.

Поскольку большинство кредитных карт имеют плавающую ставку, существует прямая связь с контрольным показателем ФРС. По мере роста ставки по федеральным фондам растет и основная ставка, а также ставки по кредитным картам. Владельцы карт обычно видят эффект в течение одного-двух платежных циклов.

«Важным выводом для нынешних держателей карт является то, что еще один процентный пункт повышения ставок ФРС означает, что ваша ставка поднимется на 1 процентный пункт», — сказал Макбрайд.

«Срочность остается — погасить задолженность по кредитной карте агрессивно», — посоветовал Макбрайд.

Ускорьте эти усилия с помощью карты для перевода баланса с нулевым процентом и воздержитесь от дополнительных покупок по кредитным картам, если вы не можете полностью оплатить остаток в конце месяца, сказал он.

Карты, предлагающие 15, 18 и даже 21 месяц без процентов на переведенные остатки, «все еще в изобилии», добавил он.

«Это дает вам попутный ветер для выплаты долга и защищает вас от последствий дальнейшего повышения процентных ставок.»

смотреть сейчас

«Если вы не предпримете шаги, чтобы сбить этот долг, он будет только дорожать», — сказал Мэтт Шульц, главный кредитный аналитик LendingTree.

По словам Шульца, наилучшее использование перевода баланса сводится к своевременному осуществлению этих платежей и агрессивной выплате баланса в течение вводного периода.

Если вы не погасите остаток, к остатку будет применяться более высокая годовая процентная ставка, которая обычно составляет в среднем около 23%, в соответствии со ставками для нового кредита.