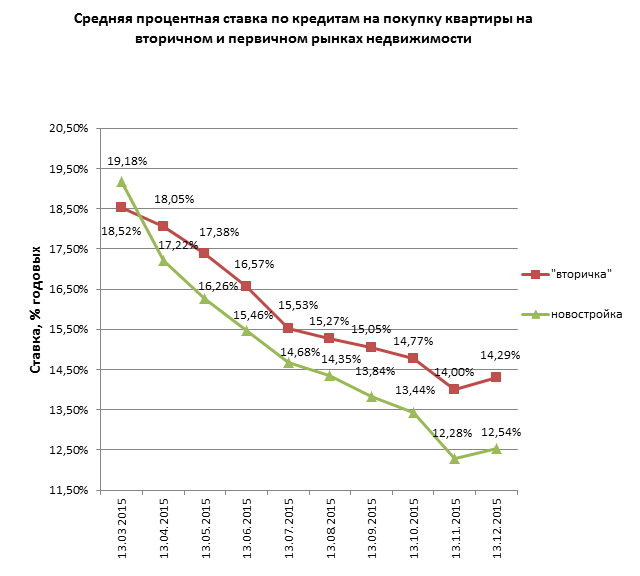

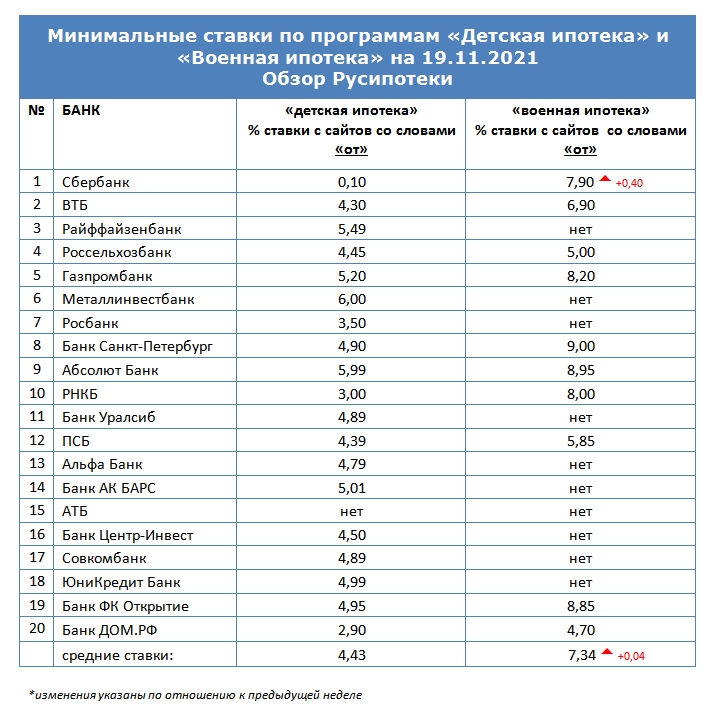

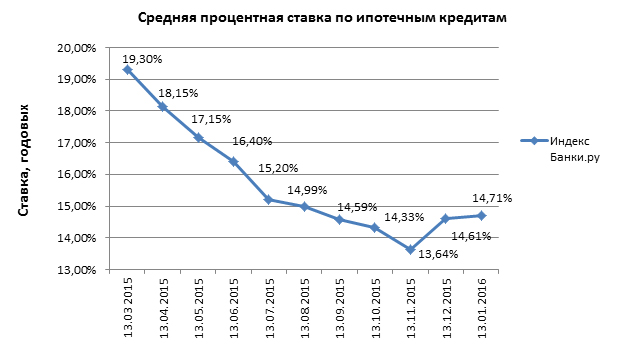

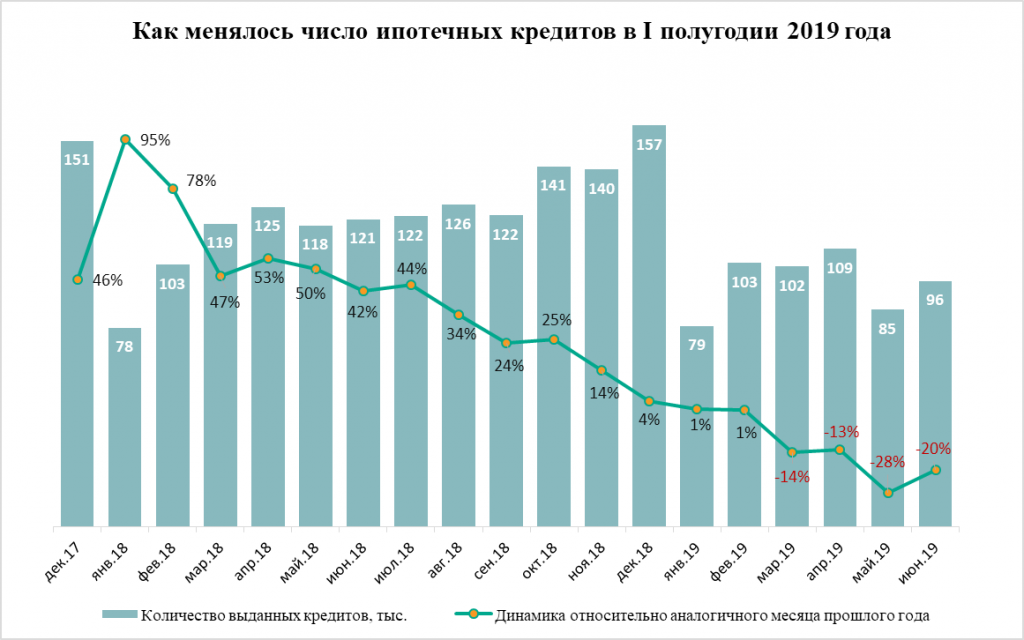

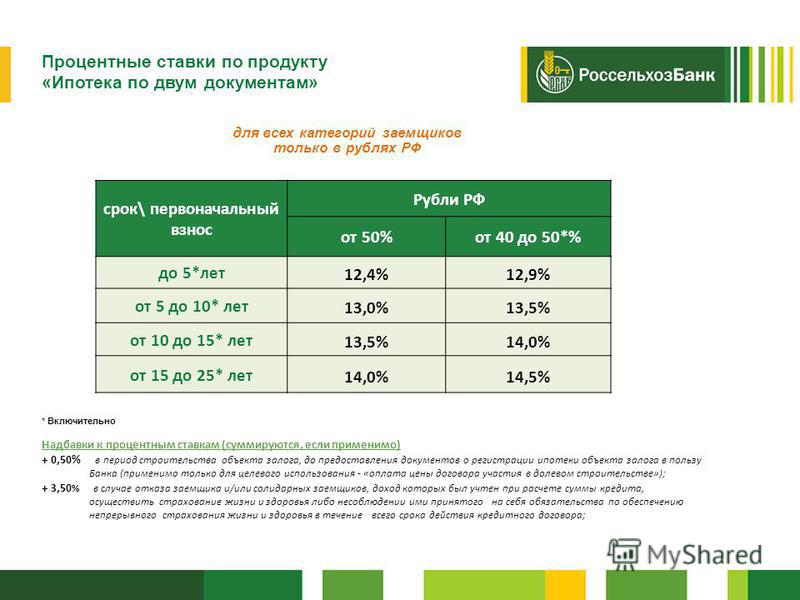

Ставки по ипотечному кредитованию: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

ГК Профит объявляет специальную ставку по ипотеке на квартиры в ЖК Побережье и доме 64/07 в 64 комплексе

По многочисленным просьбам жителей Набережных Челнов, застройщик ГК Профит, совместно с партнёром Сбербанк, представляет дополнительные скидки на субсидированные ставки по льготной ипотеке с господдержкой на новостройки, в том числе на программу семейной ипотеки для семей с детьми.

В текущее непростое время Правительство РФ, банки и застройщики стараются разработать наиболее выгодные программы ипотечного кредитования для людей, нуждающихся в жилье.

Застройщик ГК Профит представляет новые скидочные программы по ипотечному кредитованию, реализуемые с нашим партнером по ипотечному кредитованию — Сбербанком. Базовая ставка по ипотеке с господдержкой на приобретение квартиры в новостройке, при первоначальном взносе от 15 %, составляет от 6,7 %. При использовании программы семейной ипотеки ставка и вовсе составляет 5,7 %.

Но и эти выгодные ставки по ипотеке от Сбербанка еще не предел! ГК Профит совместно с ПАО Сбербанк представляет дополнительные скидки на процентные ставки по ипотеке на покупку квартир в домах 34/02 Б3 и 34/02 Б4 жилого комплекса Побережье и доме 64/07 64 комплекса!

Размер скидки зависит от выбора объекта и, соотвественно, программы — на весь срок кредита, либо на период строительства.

Условия кредитования по программе «Семейная ипотека»:

| Объект | Базовая ставка по программе льготной ипотеке для семей с детьми | Скидка за использование «Сервиса электронной регистрации» | Скидка на весь срок кредитования* | Скидка на период строительства* | Процентная ставка при использовании максимальной скидки |

| 34/02 Б3 | 6 | 0,3 | 1,4 | 4 | 1,7 |

| 34/02 Б4 | 6 | 0,3 | 1,4 | 4 | 1,7 |

| 64/07 | 6 | 0,3 | 1,4 | — | 4,3 |

Условия кредитования по программе «Господдержка 2020»:

| Объект | Базовая ставка по программе льготной ипотеке для семей с детьми | Скидка за использование «Сервиса электронной регистрации» | Скидка на весь срок кредитования* | Скидка на период строительства* | Процентная ставка при использовании максимальной скидки |

| 34/02 Б3 | 7 | 0,3 | 1,4 | 4 | 2,7 |

| 34/02 Б4 | 7 | 0,3 | 1,4 | 4 | 2,7 |

| 64/07 | 7 | 0,3 | 1,4 | — | 5,3 |

*Скидки на период строительства и на весь срок кредитования не суммируются

Применение дисконта и его размер определяется застройщиком индивидуально по каждой сделке. Для применения дисконта необходимо обратиться к застройщику на этапе согласования договора долевого участия в строительстве.

Для применения дисконта необходимо обратиться к застройщику на этапе согласования договора долевого участия в строительстве.

Ипотека становится все доступнее, и ставки уже близки к уровню прошлых лет! Рекомендуем не откладывать покупку квартиры от ГК Профит пока актуальны такие выгодные условия. Особенно обращаем внимание на условия по семейной ипотеке. Семьи с маленькими детьми, которым наиболее актуально увеличение жилплощади, могут приобрести квартиру по минимальной ставке.

Ипотеку с наиболее выгодной ставкой можно получить при выборе программы дисконта на период строительства, блоки 3 и 4 дома 34/02 ЖК Побережье будут сдаваться во 2 квартале 2023 года, а дом 64/07 в 64 комплексе Набережных Челнов будет сдан уже в 4 квартале 2022 году. В онлайн каталоге квартир домов 34/02 Б3 и 34/02 Б4 жилого комплекса Побережье и 64/07 64 комплекса Набережных Челнов вы увидите актуальное наличие квартир, и можете выбрать необходимую планировку.

Ставки по ипотеке, указанные в этой статье, устанавливает партнер ГК Профит – ПАО Сбербанк

Ипотечный кредит предоставляется ПАО Сбербанк. Банк вправе отказать в предоставлении ипотечного кредита без объяснения причин. Подробнее об условиях кредитования, необходимых документах, ограничениях на сайте sberbank.ru. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015 г.

Банк вправе отказать в предоставлении ипотечного кредита без объяснения причин. Подробнее об условиях кредитования, необходимых документах, ограничениях на сайте sberbank.ru. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015 г.

ВТБ первым в России увеличил ставку по ипотеке на 0,4 п.п — Bel.ru

1 октября 2021, 09:56

Фото: pixabay.com

Эксперты не исключают, что в Российской Федерации может продолжиться тенденция повышения ставок по ипотечному кредитованию. В августе текущего года ВТБ поднял ставку по ипотеке на 0,4 процентного пункта. Следом так же поступил Сбербанк — тоже поднял ставку на 0,4 п. п.

Издание www.mk.ru сообщает, что изначально решение о повышении ставки по ипотечному кредитованию было принято Центробанком на последнем заседании, установив значение 6,75 процента. По мнению специалистов отрасли жилой недвижимости, это спровоцировало повышение ипотечных ставок в других банках. Следом за ЦБ процентную ставку повысил ВТБ, а затем Сбербанк.

При этом программа льготной ипотеки, нецелевой кредит под залог недвижимости и займы на строительство жилого дома остались без повышения процентных ставок. Кроме этого, финансовая организация снизила ставку по программе «Дальневосточная ипотека» с 0,9% до 0,1%.

По мнению главы ГК «Ферро-Строй» Антона Чудиновских, ипотечный заём в России является одним из самых эффективных инструментов для приобретения жилья. По его мнению, то, что банки не повышают процентные ставки по государственным программам, является очень важным, поскольку позволяет гражданам покупать жильё на льготных условиях. Также финансовые организации поддерживают совместные программы с застройщиками. Чудиновских считает, что всплеск спроса придётся на ноябрь, когда по традиции застройщики выведут на рынок новые акции и скидки. Но при этом большого повышения спроса ожидать не стоит.

«Окончательное восстановление предвидится только во втором-третьем квартале 2022 года», — прогнозирует Чудиновских.

Александр Гуторов, коммерческий директор ГК «Страна Девелопмент», считает, что в целом по рынку ставки по ипотечному кредитованию могут вырасти до 9 процентов. В основном это происходит из-за конъюнктуры рынка: повышение ключевой ставки повлекла инфляция, а также на принятые банками решения влияют снижение доходов россиян и другие факторы.

В основном это происходит из-за конъюнктуры рынка: повышение ключевой ставки повлекла инфляция, а также на принятые банками решения влияют снижение доходов россиян и другие факторы.

«Но несмотря на рост ставок, ипотека по-прежнему остаётся основным инструментом, который позволяет купить квартиру, — соглашается эксперт. — Это в первую очередь связано с программами субсидирования, как государственными (программа льготной ипотеки, а также „Семейная ипотека“), так и с частными (совместные программы субсидирования ставок по ипотеке застройщиков и банков)».

По мнению Гуторова, ожидаемый рост по ипотеке может продлиться не до конца текущего года, а распространиться на первую половину следующего. Но ситуация стабилизируется к концу 2022 года, и к 2023-му процентные ставки по ипотеке начнут снижаться.

#Новости#Общество

Подпишитесь

Стали известны подробности обстрела села в Белгородском районе

Вчера, 20:04

Учитель из Разумного пожаловалась на прессинг минобра в связи с отключениями света

Сегодня, 00:13

В Белгородской области начали шить маскхалаты для военных

Вчера, 20:37

ФК «Химик» стал чемпионом Белгородской области по футболу

Сегодня, 06:57

Сколько белгородцев погибло и пострадало с начала спецоперации

Вчера, 14:26

Noize MC признали иноагентом

Вчера, 22:21

Ипотечное кредитование продолжает падать по мере роста стоимости жилья и роста процентных ставок

Согласно данным, опубликованным на этой неделе Банком Израиля, ипотечное кредитование в Израиле продолжает снижаться на фоне роста процентных ставок и роста стоимости жилья.

Общая стоимость кредитов в октябре 2022 года упала до 6,09 млрд шекелей (1,77 млрд долларов США) по сравнению с 7,7 млрд шекелей (2,24 млрд долларов США) в сентябре и 9,63 млрд шекелей (2,81 млрд долларов США) в августе. По данным центрального банка, это самый низкий месячный показатель с июня 2020 года, который знаменует собой снижение стоимости ипотечных кредитов на 31% за последние 3 месяца (с августа по октябрь) по сравнению с предыдущим периодом (с мая по июль).

Общие данные рынка жилья показывают, что это является результатом меньшего количества новых ипотечных кредитов, а не снижения стоимости индивидуальных кредитов, с особенно резким падением количества проданных новых домов (снижение на 24% в июле-сентябре по сравнению с предыдущие три месяца).

При росте средних цен на жилье (средняя квартира сейчас стоит около 1,9 млн шекелей или чуть меньше 3 млн шекелей в Тель-Авиве) и росте заработной платы на 4% в годовом исчислении гораздо меньше, можно было бы логически ожидать, что стоимость ипотечных кредитов вырастет. подниматься.

подниматься.

Процентные ставки по ипотечным кредитам неуклонно росли с начала года. В январе ипотека с фиксированной ставкой на срок более пяти лет была доступна под 3,1%. В октябре аналогичный кредит вырос до 4,71%. Сегодня жилищные кредиты с фиксированной процентной ставкой на 30-летний срок имеют ставки от 5,6 до 6,0%.

Зарегистрируйтесь в ToI бесплатно

Информационный бюллетень Real Estate Israel

Адрес электронной почты для новостной рассылки

Регистрируясь, вы соглашаетесь с условиями

Предполагая, что ипотечный кредит составляет более 60% от стоимости имущества (большинство ипотечных кредитов составляет от 60% до 75% стоимости дома), в январе кредит с плавающей процентной ставкой был доступен за 1,53%. В октябре этот показатель вырос до 4,2%.

Ежедневная израильская деловая газета The Marker недавно подсчитала, что средний ипотечный кредит теперь обходится израильским домохозяйствам на 1000 шекелей (291 доллар США) в месяц дороже из-за повышения процентной ставки.

Те, кто следит за рынком, такие как Норман Шапиро, старший ипотечный брокер в First Israel, считают, что процентные ставки еще могут немного повыситься, но дальнейшее повышение будет более ограниченным. Он посоветовал клиентам, берущим ипотечный кредит на 20-30 лет, выбрать фиксированную ставку, если они могут вносить ежемесячные платежи.

Шапиро сказал, что хочет, чтобы его клиенты «спали спокойно, не беспокоясь о возможности резкого роста ставок».

Если планируется выплатить часть ипотеки раньше — в течение трех-пяти лет, — он считает, что имеет смысл взять эту часть ипотеки по плавающей ставке.

Аарон Краснер, глава Anglo Mortgages, сказал, что советует людям «действовать быстро».

«Банк обязан выполнять предложение, которое он делает, только в течение 21 дня. Банк Израиля ясно дал понять, что рассчитывает продолжить повышать процентные ставки в течение нескольких месяцев, а это означает, что ипотечное предложение, доступное сегодня, вполне может не появиться через месяц», — сказал он The Times of Israel.

Согласно данным Центрального статистического бюро за октябрь, предполагаемые цены на жилье за последний год по всему Израилю выросли на 19,8% по сравнению с увеличением общей стоимости жизни на 5,1% (индекс потребительских цен) и ростом на 4%. в зарплатах.

Если оставить в стороне опасения по поводу устойчивости непомерно высоких цен в Тель-Авиве, никто, включая, прежде всего, Банк Израиля, не ожидает резкого падения цен на жилье.

Рекламное объявление

Вид на Тель-Авив 8 сентября 2022 года. (Yossi Aloni/Flash90)

Доступность ипотеки зависит от ежемесячного дохода домохозяйства, а платежи по ипотеке не могут превышать более трети этого дохода. Более высокие цены повышают барьер для входа на рынок жилья, даже с помощью субсидируемых государством схем, таких как лотереи «Мехир Матара» («Целевая цена»), которые по-прежнему основаны на рыночных ценах.

Учитывая запрет на заимствование более 75% стоимости дома, как это определено профессиональным оценщиком, более высокие цены на жилье и ипотечные кредиты часто могут означать обращение в банк мамы и папы за помощью с депозитами. Globes сообщил, что Банк Израиля хочет уточнить правила, касающиеся так называемой «обратной ипотеки» — механизма, с помощью которого пожилые люди могут высвобождать долю в своей собственности, чтобы помочь своим детям приобрести дома.

Globes сообщил, что Банк Израиля хочет уточнить правила, касающиеся так называемой «обратной ипотеки» — механизма, с помощью которого пожилые люди могут высвобождать долю в своей собственности, чтобы помочь своим детям приобрести дома.

Рост стоимости займов также влияет на строителей и девелоперов, которые часто брали кредиты для финансирования покупки земли и строительных проектов, возвращая их, продавая готовые квартиры с прибылью. Но более высокая стоимость кредита делает владельцев недвижимости более решительными для продажи с высокой маржой и более неохотными для ускорения проектов и вложения средств, которые они могут с трудом вернуть на более сложном рынке.

Строительный индекс (который допускает некоторое повышение цен, отражающее инфляцию стоимости строительных материалов) неумолимо рос из месяца в месяц. В сентябре рост прекратился. Это также способствовало замедлению темпов строительства.

Вид на строительную площадку в Ашкелоне, 19 июля 2022 г. (Nati Shohat/Flash90)

Рауль Саруго, глава Ассоциации строителей Израиля, недавно заявил в интервью 12 каналу, что «решение о резком повышении процентная ставка снова является опасным признаком».

«Искаженное представление о том, что более высокие процентные ставки позаботятся о жилищном кризисе, является горькой ошибкой», — сказал он, утверждая, что это отрицательно скажется на финансировании строительства.

Уходящая правительственная коалиция считала, что ключом к управлению ценами на жилье является строительство и строительство. Если Саруго прав, частный рынок не будет поставлять дома, необходимые для сдерживания продолжающегося роста цен на жилье.

Банк Израиля выразил уверенность в израильской экономике в целом. В интервью агентству Reuters в прошлом месяце управляющий Банка Израиля Амир Ярон сказал, что, по его мнению, общее ценовое давление ослабевает, и он ожидает, что в следующем году инфляция вернется в диапазон допустимых значений.

Отвечая конкретно на вопрос о ставках по ипотечным кредитам, Ярон сказал, что, хотя «заблаговременное» повышение процентных ставок «болезненно» для тех, у кого есть ипотечные и другие кредиты, он считает, что «это на самом деле поможет избежать необходимости в более высоких процентных ставках» в будущее.

Банк заявил, что новому правительству необходимо будет продвигать реформы, необходимые для поддержания экономической мощи Израиля — высокая занятость, низкая инфляция и постоянное давление с целью снизить рост стоимости жизни.

American Financing сокращает почти две трети оставшихся сотрудников Aurora

American Financing Corporation проинформировала почти две трети своих оставшихся сотрудников о том, что они останутся без работы после того, как более высокие процентные ставки привели к падению спроса на ипотечные кредиты больше, чем ожидалось .

Согласно заявлению, поданному в среду в Министерство труда и Занятость в соответствии с Уведомлением об адаптации и переподготовке работников или Законом о ПРЕДУПРЕЖДЕНИИ.

Сотрудники были проинформированы о сокращении рабочих мест во вторник, и увольнения будут происходить двумя волнами: первая волна начнется 18 ноября, а вторая — 23 декабря, за два дня до Рождества.

«Общие экономические условия неожиданно и резко снизили продажи AFC. Эти экономические условия и вытекающий из этого дефицит продаж находятся полностью вне контроля AFC. AFC не могла предвидеть скорость или степень снижения продаж во второй половине октября и начале ноября», — написал в письме WARN главный юрисконсульт компании Бенджамин Росс.

Эти экономические условия и вытекающий из этого дефицит продаж находятся полностью вне контроля AFC. AFC не могла предвидеть скорость или степень снижения продаж во второй половине октября и начале ноября», — написал в письме WARN главный юрисконсульт компании Бенджамин Росс.

Процентные ставки по 30-летней ипотеке, которые в начале года составляли около 3%, недавно превысили 7%, но снова начали падать, увеличившись с 7,14% до 6,9%.% на прошлой неделе, согласно еженедельному отчету Ассоциации ипотечных банкиров.

Рефинансирование ипотеки на национальном уровне снизилось на 88% по сравнению с прошлым годом, в то время как кредиты, выданные на покупку дома, сократились на 46%, сообщило в среду MBA.

Компания American Financing показывала популярные и забавные рекламные ролики с участием Пейтона Мэннинга, которые способствовали развитию бизнеса по рефинансированию ипотечных кредитов, который резко вырос, когда ставки по 30-летним кредитам упали ниже 3%. По данным Top Workplaces, в прошлом году в компании работало 900 сотрудников. Сообщается, что в мае American Financing сократила нераскрытое количество сотрудников. Текущий раунд сокращений сократит численность персонала до 111 человек в штаб-квартире Aurora.

Сообщается, что в мае American Financing сократила нераскрытое количество сотрудников. Текущий раунд сокращений сократит численность персонала до 111 человек в штаб-квартире Aurora.

На звонок, сделанный в компанию для получения более подробной информации, не ответили. В отличие от сокращений в технологической отрасли, где нехватка кадров носит хронический характер, а навыки пользуются большим спросом, большая часть ипотечной отрасли страдает от снижения активности.

Ипотечное кредитование является важным источником рабочих мест в так называемом суперсекторе финансовой деятельности. Занятость в Колорадо в этом суперсекторе упала со 180 000 в январе до 175 500 в сентябре. За последний год занятость в финансовом секторе снизилась на 2,5%, что делает этот суперсектор единственным в Колорадо, в котором наблюдается ежегодное снижение.

Фирмы, которые делают предложения о продаже домов и перепродают их потребителям, называемые iBuyers, также объявляют о крупных увольнениях или полном закрытии. RedfinNow, дочерняя компания брокерской фирмы Redfin из Сиэтла, занимающаяся мгновенными предложениями, заявила, что выходит из бизнеса и увольняет 264 сотрудника. А Opendoor, крупнейший игрок в этой области, заявил ранее в этом месяце, что уволит 550 человек, или 18% своей рабочей силы, после переплаты за купленные дома.

RedfinNow, дочерняя компания брокерской фирмы Redfin из Сиэтла, занимающаяся мгновенными предложениями, заявила, что выходит из бизнеса и увольняет 264 сотрудника. А Opendoor, крупнейший игрок в этой области, заявил ранее в этом месяце, что уволит 550 человек, или 18% своей рабочей силы, после переплаты за купленные дома.

Кроме того, более низкие продажи домов на одну семью, снизившиеся на 34% по всему штату в прошлом году в октябре, вынуждают брокерские фирмы, занимающиеся недвижимостью, сокращать расходы, а также строителей жилья, которые столкнулись с большим падением спроса и высоким уровнем отмены существующих. контракты подписаны месяц назад.

Альдо Свальди работает в The Denver Post с 2000 года. Сфера его деятельности включает жилую недвижимость, экономическое развитие и экономику Колорадо. Он также работал в Financial Times Energy, Denver Business Journal и Arab News.

Присоединяйтесь к беседе

Мы приглашаем вас использовать нашу платформу для комментариев, чтобы участвовать в глубоких беседах о проблемах в нашем сообществе.