Ставки по ипотечным кредитам в банках: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

Банки пересматривают ставки по ипотеке

Ряд банков уже поднял базовые ипотечные ставки. С 11 мая повышает ставки «Газпромбанк». Более того, последние несколько недель идет «скрытое» повышение ипотечных ставок со стороны большинства банков: одни постепенно снижают или отменяют популярные дисконты — такие как дисконт за быстрый выход на сделку или за большую сумму кредита, другие — уменьшают партнерские дисконты для риелторов и застройщиков, третьи — не продлевают акционные предложения.

Алексей Майшев / РИА Новости

Ставки по ипотечным кредитам повысил с 7 мая Сбербанк. Повышение составило 0,4 процентных пункта.

Как сообщили в колл-центре сервиса «ДомКлик» Сбербанка, сейчас ставки по кредитам на готовое жилье начинаются от 7,7% (если заемщики считаются молодой семьей, имеют зарплатную карту банка, оформляют документы в электронном виде, страхование жизни и здоровья и покупают недвижимость на «ДомКлик»). До этого ставки начинались от 7,3%. Такое же повышение произошло по кредитам на новостройки (кроме ипотеки по программе с господдержкой), на строительство дома и на гаражи.

«Так как два последних месяца повышается ключевая ставка Банка России, Сбербанк принял решение изменить условия по ряду своих продуктов в соответствии с рыночными тенденциями», — сообщила пресс-служба банка. При этом в банке подчеркнули, что для клиентов, уже получивших одобрение по заявке на оформление ипотеки по ранее действующей ставке, ставка остается прежней и фиксируется на весь срок одобрения — 90 дней после положительного решения банка.

В пресс-службе ВТБ сообщили, что банк не пересматривает свои ставки по ипотеке. Сейчас оформить ипотеку в банке можно по ставке от 7,4% — на покупку как первичного, так и вторичного жилья, за исключением программы ипотеки с господдержкой, где ставка держится на уровне 5,8%. В «Росбанк Дом» сообщили, что в апреле уже меняли ставки и сейчас корректировать их не планируют. В «Альфа-банке» сообщили, что удерживают ставки на текущем уровне, но не исключают возможности пересмотра.

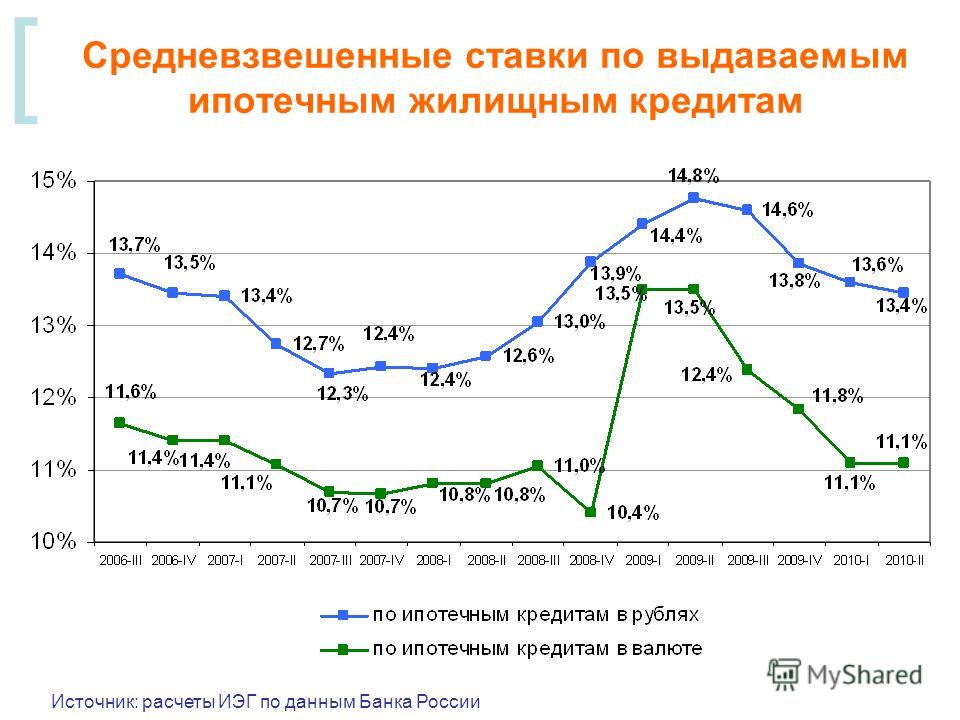

В последнюю неделю апреля, по данным ДОМ.РФ, средневзвешенная ставка ипотеки на новостройки по топ-15 банков не изменилась и держалась на уровне 7,87%, по госпрограмме — 5,77% (снижение за неделю на 0,02 п. п.). Кредиты для покупки жилья на вторичном рынке выдавали в среднем под 8,05%.

п.). Кредиты для покупки жилья на вторичном рынке выдавали в среднем под 8,05%.

Повышение ипотечной ставки «Сбером» было ожидаемым, говорит директор по развитию платформы «Цифровая ипотека» Дмитрий Охрименко. «При этом для обывателя фактическое движение базовых ипотечных ставок вверх сейчас происходит незаметно из-за идущей рядом позитивной повестки — те же самые банки одновременно анонсируют очередное снижение ставок по программе ипотеки с господдержкой, которая уже опустилась ниже 5,9%. Например, в «Промсвязьбанке» это вообще 5,4%», — говорит Охрименко. Негативным фактором такого разнонаправленного движения ставок является перетекание и подогрев ажиотажного спроса покупателей на новостройки, говорит эксперт.

В дальнейшем давление на ипотечную ставку будут оказывать два фактора: новое повышение ключевой ставки на 0,25-0,5%, которое ожидается в III-IV кварталах и завершение программы господдержки-2020. «Эти факторы дают основание полагать что точка разворота наступила, и длительный тренд на снижение ипотечных ставок, который мы наблюдали последние несколько лет — завершен», — говорит Охрименко.

Долгий тренд на снижение ипотечных ставок, скорее всего, завершен

До конца года ставки постепенно вырастут на 0,7-1,3 п.п., считает он. Причем процесс повышения ставок может принять массовый характер после принятия таких решений госбанками — лидерами рынка.

«Это такой очень негативный сигнал». Крупнейшие банки подняли ставки по ипотеке и вряд ли их снизят — Банки Екатеринбурга

Почему банки поднимают ипотечные ставки

В пресс-службе Сбербанка пояснили, что на ипотечный процент влияет множество факторов, помимо ключевой ставки Центробанка. Среди них — месяц роста доходности облигаций федерального займа, что вызвало повышение ставок по ипотечным кредитам у ряда банков.

«Сбер приложил максимальные усилия для сохранения текущих ставок, однако рыночные условия не позволяют сохранить их на прежнем уровне в течение такого длительного периода, потому с 8 октября мы вынуждены минимально скорректировать ставки по рыночным ипотечным продуктам на 0,5 п. п. », — цитирует ТАСС пресс-службу банка.

», — цитирует ТАСС пресс-службу банка.

В ВТБ свое решение объяснили «действием других игроков» и «изменением конъюнктуры рынка».

«Минимальная ставка для заявок, оформленных с 10 октября, будет установлена на уровне 10,4%. Новые условия распространяются на приобретение готового, строящегося жилья и программу рефинансирования», — говорится в сообщении ВТБ.

По данным ДОМ.РФ, ранее ипотечные ставки повышали Альфа-Банк, МКБ, банк «Зенит», банк «Уралсиб», Газпромбанк.

Влияние мобилизации

Эксперты отмечают, что тренд на повышение кредитных ставок начался после объявления в России частичной мобилизации. Ранее президент России Владимир Путин подписал закон о кредитных каникулах для мобилизованных. В случае гибели участника спецоперации его обязанности по кредиту будут прекращены и не перейдут членам семьи, находящимся на его иждивении.

«С учетом количества мобилизованных, банки вынуждены создавать резервы, чтобы нести расходы. Безусловно, они пытаются сделать это за счет других граждан, которые берут ипотеку. Теперь мы будем платить на полпроцента больше по новым ипотечным договорам и тем самым дадим банкам деньги для расчета за каникулы и списания долгов», — рассказал 66.RU финансовый аналитик Константин Селянин.

Теперь мы будем платить на полпроцента больше по новым ипотечным договорам и тем самым дадим банкам деньги для расчета за каникулы и списания долгов», — рассказал 66.RU финансовый аналитик Константин Селянин.

Согласен с Селяниным и гендиректор компании «Релайт-недвижимость» Константин Барсуков.

«Те банки, которые сегодня повышают ставки, не делают это только для мобилизованных, например, они для всех повышают. Я думаю, что здесь вложены риски экономического характера. При этом они не хотят сворачивать программу, говорят, что не выдают, но при этом выдают по таким ставкам. На мой взгляд, это заградительные ставки», — заявил он BFM.

По словам аналитика ФГ «Финам» Игоря Додонова, помимо основной причины подъема ставок по ипотечным кредитам — объявления частичной мобилизации — на рынок влияет также общее ухудшение финансовых условий в стране после 21 сентября.

«В частности, на фоне роста геополитической напряженности пошли вверх доходности ОФЗ, что стало оказывать повышенное давление и на кредитные ставки», — рассказал эксперт 66. RU.

RU.

При этом после объявления частичной мобилизации мужчинам стали чаще отказывать в выдаче кредитов. Хотя прямые отказы редки и ипотеку одобряют, но банки подписывают договоры с повышенной ставкой и снижением кредитного лимита, так что заемщик сам отказывается от взятия ипотеки, рассказал Forbes ипотечный брокер.

«На фоне последних событий увеличилось время рассмотрения заявки и требования к заемщику. Сейчас предпочтение при одобрении ипотеки отдается женщинам», — отмечает председатель правления ГК «МонолитХолдинг» Гасан Архулаев.

Что будет со ставками дальше

Традиционно, вслед за Сбербанком и ВТБ ставки по ипотеке и кредитам поднимают и другие банки. Есть еще несколько факторов, которые не играют в пользу доступности ипотеки:

Возможное повышение ключевой ставки. Центробанк шесть раз подряд снижал ключевую ставку, но в сентябре глава регулятора Эльвира Набиуллина, оценивая дальнейшие перспективы, сказала, что «цикл снижения ставки, скорее всего, близок к завершению». Эксперты с ней согласны.

Эксперты с ней согласны.

«Дальнейшее снижение ключевой ставки представляется чрезмерным и опасным. А дальнейший рост ипотечных ставок — вполне себе реальный сценарий. В любом случае они будут двигаться в ту же сторону, в какую идет Центробанк», — считает Селянин.

Президент Уральской палаты недвижимости Валерия Козлова в беседе с корреспондентом 66.RU отметила, что в октябре состоится очередное заседание ЦБ по ключевой ставке.

«Существует мнение, что она будет повышена, и поэтому банки превентивно установили новые значения. Я предполагаю, что повышение ставок по ипотеке связано с тем, что банки более взвешенно стали оценивать риски. Но какие именно факторы туда закладываются, мы можем только гадать», — считает президент УПН.

Политическая ситуация. По словам члена совета директоров Simple estate Артема Цогоева, ипотечные ставки будут сильно зависеть от ситуации в России и мире, поэтому давать точные прогнозы невозможно.

«Сбербанк, очевидно, является крупным игроком российского ипотечного рынка, и если ставка идет вниз, а «Сбер» повышает ставки по ипотеке, то это означает только то, что «Сбер» видит риски в экономике, видит риски в том, что заемщики, которые сейчас привлекают кредитные средства, не смогут их погашать, им придется делать больше резервирования и тому подобное. То есть все те риски, которые сейчас существуют, Сбербанк пытается вложить в повышение ставки. И, по сути своей, это такой очень негативный сигнал, это фактически прогноз Сбербанка по развитию ситуации в России в ближайшее время, в частности в сфере ипотечного кредитования», — заявил Цогоев BFM.

То есть все те риски, которые сейчас существуют, Сбербанк пытается вложить в повышение ставки. И, по сути своей, это такой очень негативный сигнал, это фактически прогноз Сбербанка по развитию ситуации в России в ближайшее время, в частности в сфере ипотечного кредитования», — заявил Цогоев BFM.

Игорь Додонов считает, что по итогам октября ипотечные ставки в стране могут увеличиться в среднем на 0,5–0,6 п. п., а затем, вероятно, банки сделают паузу для оценки возможного развития ситуации.

«Более долгосрочные прогнозы в нынешних условиях делать сложно, многое будет зависеть от дальнейшей траектории ключевой ставки ЦБ РФ, изменения экономической и геополитической конъюнктуры. Могу лишь сказать, что сейчас больше шансов на дальнейшее увеличение ставок по ипотеке, чем на их снижение», — считает аналитик.

По словам Константина Селянина, повлиять на ситуацию могло бы субсидирование со стороны государства, но такой сценарий вряд ли возможен. Эксперт напоминает, что вместо ожидаемого ранее и заложенного профицита бюджета, в 2022 году Россию ждет дефицит. Причем в Минфине РФ не исключают, что он может превысить ожидаемые 0,9 процента ВВП. «Цифра, скорее всего, подрастет, вы правы. Новые задачи возникают в текущем году», — заявил министр финансов РФ Антон Силуанов в конце сентября.

Причем в Минфине РФ не исключают, что он может превысить ожидаемые 0,9 процента ВВП. «Цифра, скорее всего, подрастет, вы правы. Новые задачи возникают в текущем году», — заявил министр финансов РФ Антон Силуанов в конце сентября.

Главная новость по теме

Участникам СВО предоставят кредитные каникулы и спишут долги в случае гибели. Последствия нового закона

Ставки по ипотечным кредитам в Нью-Гэмпшире | Банк Святой Марии

Информация о ценах актуальна по состоянию на: 15 декабря 2022 г., 12:46.

Ипотечные программы, опубликованные на этой странице, предназначены для недвижимости в Нью-Гэмпшире, Массачусетсе и Мэне, если не указано иное (Жилищные программы Нью-Гэмпшира и Программы строительства ограничены недвижимостью Нью-Гэмпшира).

| Тип кредита | Процентная ставка | Очки | апреля* | Минимальный первоначальный взнос | Ежемесячный платеж в размере 1000 долларов США (без учета налогов и страховки)** |

|---|---|---|---|---|---|

| Обычная фиксированная покупка на 30 лет (1,2,3) | |||||

| 5,750% | 1. 000% 000% | 5,833% | 5% | 5,84 $ | |

| Обычная фиксированная покупка на 20 лет (1,2,3) | |||||

| 5,500% | 0,750% | 5,610% | 5% | 6,88 $ | |

| Стандартная фиксированная покупка на 15 лет (1,2,3) | |||||

| 5,000% | 0,875% | 5,137% | 5% | 7,91 $ | |

| Обычная фиксированная покупка на 10 лет (1,2,3) | |||||

| 5.000% | 0,875% | 5,196% | 5% | 10,61 $ | |

| 3/3 года ARM (1,2,3,4) | |||||

| 4,750% | 0,875% | 6,446% | 5% | $5,22 первые 36 мес. | |

| 5/5 лет ARM (1,2,3,4) | |||||

| 4,750% | 0,875% | 5,986% | 5% | $5,22 первые 60 мес. | |

| 7/1 год ARM (1,2,3,4) | |||||

| 4,875% | 1.000% | 6,322% | 5% | 5,29 $ первые 84 мес. | |

| 10/1 год ARM (1,2,3,4) | |||||

| 5,125% | 0,625% | 6,081% | 5% | 5,44 $ первые 120 мес. | |

| Государственные кредиты NHHFA (2,3) | |||||

| 6,500% | 0,000 | 7,399% | 6,32 $ | ||

| Предпочтительно NHHFA (2,3) | |||||

| 6,500% | 0,000 | 6,943% | 3% | 6,32 $ | |

| 5/1 год ARM Welcome Home (программа для покупателей жилья впервые) (1,2,3,4) | |||||

| 4,625% | 1.000% | 6,369% | 3% | 5,14 $ первые 60 мес. | |

| Jumbo 30 Year Fixed (от 647 201 до 1 500 000 долларов США) (1,2,3) | |||||

| 5,500% | 1.000% | 5,526% | 20% | 5,22 $ | |

| Jumbo 15 Year Fixed (от 647 201 до 1 500 000 долларов) (1,2,3) | |||||

| 5,000% | 0,875% | 5,044% | 20% | 7,90 $ | |

| Jumbo 5/5 Year Arm (1,2,3,4) | |||||

| 4,750% | 0,875% | 5,926% | 20% | $5,22 первые 60 мес. | |

| Jumbo 7/1 Year Arm (1,2,3,4) | |||||

| 4,875% | 1.000% | 6,263% | 20% | 5,29 $ первые 84 мес. | |

| Jumbo 10/1 Year Arm (1,2,3,4) | |||||

| 5,125% | 0,625% | 6,023% | 20% | 5,44 $ первые 120 мес. | |

| Земельный кредит 1 год ARM (1,2,3,4) | |||||

| 6.000% | 1.000% | 7,756% | 20% | $8,43 первые 12 мес. | |

| SNAP Рефинансирование 10 лет (5) | |||||

| 5,500% | 0,625% | 5,500% | 0% | 10,85 $ | |

| SNAP Refinance 15 лет (5) | |||||

| 5,500% | 0,500% | 5,500% | 0% | 8,17 $ | |

| Строительство/Ремонт 7/1 Рукав (1,2,3,4) | |||||

| 5,250% | 1.000% | 6,447% | 3% | $6.00 первые 84 мес. | |

| Строительство/Ремонт 10/1 Рукав (1,2,3,4) | |||||

| 5,500% | 0,625% | 6,259% | 3% | 5,68 $ первые 120 мес. | |

| Строительство/Ремонт 15 лет Фиксированный (1,2,3,4) | |||||

| 5,375% | 0,875% | 5,513% | 3% | 8,10 $ | |

| Строительство/Ремонт 30 лет Фиксированный (1,2,3,4) | |||||

| 6.000% | 1.000% | 6,084% | 3% | 6,00 $ | |

| Jumbo Construction/Renovation 15 Years Fixed (1,2,3,4) | |||||

| 5,375% | 0,875% | 5,419% | 3% | 8,10 $ | |

| Jumbo Construction/Renovation 30 Years Fixed (1,2,3,4) | |||||

| 6.000% | 1.000% | 6,027% | 3% | 6,00 $ |

Жилищная ипотека | Низкие процентные ставки по ипотечным кредитам

★★★★★

4. 6 из 5 звезд

6 из 5 звезд

Кредитное дерево

★★★★★

4,5 из 5 звезд

Zillow®

Лучший онлайн-банк

2022

MyBankTracker

★★★★★

4.6 из 5 звезд

Кредитное дерево

★★★★★

4,5 из 5 звезд

Zillow®

Лучший онлайн-банк

2022

MyBankTracker

$0 комиссия кредитора 1

До 3% годовых наличными

задняя часть 2Низкие процентные ставки по ипотеке

Варианты с низким первоначальным взносом

Быстрое закрытие кредита

Покупка дома

Когда дом вашей мечты находится в пределах досягаемости, вы можете быть уверены в поддержке преданной команды, передовой недвижимости

и технологические инструменты, а также нашу гарантию закрытия депонирования. 3

3

Узнать больше

Рефинансирование дома

Представьте, что вы могли бы сделать с более низкой процентной ставкой, уменьшенным ежемесячным платежом или наличными для консолидации долга, дома

улучшения или что-то еще.

Узнать больше

Варианты ипотеки

Легко найти подходящую ипотеку, когда у вас есть варианты, включая соответствие, портфель, виртуальные активы, FHA, большой и

супер гигантские кредитные продукты.

Узнать больше

Ипотечные услуги

Легкий доступ ко всему, что вам нужно — подайте заявку на ипотеку онлайн, проверьте статус своего кредита, загрузите документы или сделайте

ипотека.

Узнать больше

Отличное обслуживание клиентов.