Ставки по кредитам по цб: Процентные ставки по кредитным и депозитным операциям кредитных организаций в рублях

Содержание

Что такое ключевая ставка Центрального банка и для чего она используется?

Лайфхаки

Обновлено: 14 сентября 2022

Деньги существуют уже очень давно, и люди всегда платили за использование чужих средств. С тех

пор ничего не

поменялось, только теперь чаще занимают не друг у друга, а у банков, оформляя кредит. Однако

процент по нему

всегда меняется. Как на этот показатель влияют денежно-кредитная политика ЦБ и ключевая

ставка — разберёмся в

этой статье.

Цели и методы монетарной политики ЦБ

Центральный банк, осуществляя монетарную, или денежно-кредитную политику (ДКП), преследует основную цель —

поддержать ценовую стабильность. Это означает, что инфляция должна быть вблизи таргета — целевого

уровня. В

России его значение составляет 4%. Такая политика называется таргетированием инфляции.

Основной инструмент ДКП — управление уровнем ключевой ставки: Банк России увеличивает или снижает

минимальный

процент, под который он выдаёт кредиты коммерческим банкам. Именно об этом инструменте

мы подробнее поговорим в

этой статье.

Что такое ключевая ставка?

Ключевая ставка — минимальная оптовая цена, по которой коммерческие банки могут брать деньги

у Центрального

банка в долг. Населению и компаниям они предоставляют их по розничным ценам, которые можно

сравнить с обычными

процентными ставками по кредитам. Также ключевая ставка обозначает максимальный процент, под

который ЦБ

принимает на депозиты деньги коммерческих банков.

Как связаны инфляция и ключевая ставка?

Основная цель монетарной политики ЦБ РФ — поддержать ценовую стабильность, то есть

стабильно низкую инфляцию.

Такую политику проводят во многих странах мира.

Если цены растут медленно и предсказуемо, то бизнес может строить инвестиционную стратегию

и планировать

производство. Люди откладывают средства и не боятся, что деньги обесценятся. Главное —

предсказуемость, она

обеспечивает стабильность и позволяет населению и компаниям строить долгосрочные планы. Это

способствует

экономическому росту страны.

На что влияют снижение и повышение ключевой ставки?

На что влияет снижение ставки:

кредиты становятся более привлекательными, так как процентная ставка по ним снижается

если есть незагруженные мощности, например, простаивающие заводы и фабрики, то растёт производство

и

экономика в целом, так как компании активнее берут кредитные средства и вкладывают

их в свой бизнес

повышается инфляция

Нагляднее объяснить последствия снижения ключевой ставки поможет следующая схема:

ЦБ снижает ключевую ставку → снижаются ставки по банковским кредитам и депозитам,

а значит деньги становятся

дешевле → люди и компании охотнее берут кредиты → население и бизнес начинают больше

тратить

и инвестировать →

растёт спрос на товары и услуги → инфляция увеличивается

На что влияет повышение ставки:

кредиты становятся менее привлекательными, так как процентная ставка по ним тоже увеличивается

бизнес замедляет инвестиции, а потребительский спрос падает

снижается инфляция

Также приведем схему для наглядности:

ЦБ повышает ключевую ставку → повышаются ставки по банковским кредитам

и депозитам,

а значит деньги

становятся дороже → население и бизнес менее охотно берут кредиты → люди и компании

меньше тратят и

инвестируют, так как высокие ставки по депозитам мотивируют их сберегать → спрос

на товары и услуги падает →

цены перестают расти → замедляется инфляция

Когда цены на товары и услуги сильно увеличиваются, то Банк России повышает ставку, чтобы

стабилизировать

разогнавшуюся инфляцию. Напротив, когда ЦБ видит, что спрос в экономике слабый, он снижает

Напротив, когда ЦБ видит, что спрос в экономике слабый, он снижает

ставку.

Чем отличается ключевая ставка от ставки рефинансирования?

В юридических документах часто встречается термин «ставка рефинансирования». Её применяют

для расчёта размеров

пени и штрафов при несвоевременной уплате налогов и взносов. Ставка рефинансирования равна ключевой

ставке ЦБ

РФ.

Почему ЦБ не сделает ключевую ставку 1%, чтобы процентная ставка по кредитам тоже была

низкой?

Может показаться, что низкая ставка — решение всех проблем. Население будет брать дешёвые кредиты

и позволит

себе больше покупок, а бизнес нарастит мощности и увеличит производство. В итоге уровень жизни

в стране вырастет

вместе с экономикой.

На практике всё не так просто. Если слишком сильно опустить ставку, то деньги будут практически

Если слишком сильно опустить ставку, то деньги будут практически

бесплатными

(сколько берётся в кредит, столько примерно и отдаётся). Спрос будет расти слишком быстро, так как

люди охотнее

станут брать кредиты и тратить их на товары и услуги. Тогда инфляция может расти быстрее,

чем производство. Ведь

если компании беспроцентно дать денег, она не сможет за неделю построить новый завод и наладить

на нём

производство. В результате урон от роста цен будет больше, чем выгода от дешёвого кредита.

Как и когда ЦБ решает изменить ключевую ставку?

Совет директоров Банка России принимает решение об изменении ключевой ставки 8 раз в год

в соответствии с

заранее утверждённым и опубликованным графиком.

Мегарегулятор прогнозирует, какими будут экономическая ситуация и годовая инфляция в стране. Если

Если

намечается

отклонение от таргета, то ставку могут изменить. При этом решение ЦБ сопровождается сигналом

о возможных

дальнейших действиях в рамках ДКП. Банк России разъясняет причины и ожидаемые результаты своих

намерений: это

необходимо, чтобы управлять инфляционными ожиданиями.

Пресс-конференция председателя Банка России Эльвиры Набиуллиной

Возможно ли гражданину РФ получить кредит по ключевой ставке у ЦБ?

ЦБ кредитует только коммерческие банки и не работает напрямую с населением. Поэтому Банк

России часто называют

«банком банков».

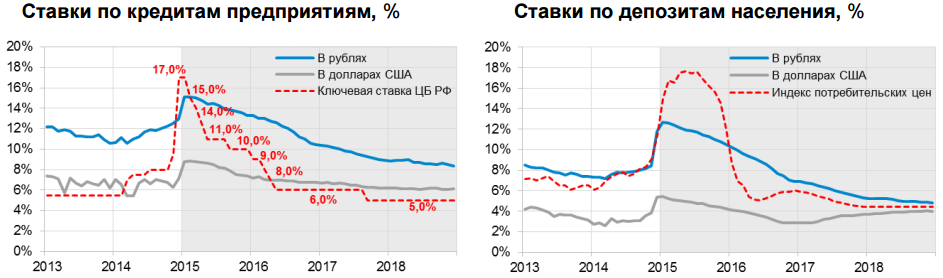

Почему процентные ставки по кредитам коммерческих банков выше, чем ключевая ставка ЦБ?

Коммерческий банк закладывает в стоимость кредита все свои издержки:

проценты по депозитам вкладчиков, чтобы привлечь деньги

зарплаты сотрудникам

аренду офисов и отделений

Также стоит учесть, что часть заёмщиков не вернут кредиты, что приведёт к неизбежным денежным потерям

банка.

Чтобы компенсировать все эти расходы и заработать, коммерческие банки выдают кредиты под более высокий

процент,

чем ЦБ.

Иногда ставка по кредиту может быть ниже ключевой. Обычно она устанавливается для льготных программ, таких,

как

кредитование малого и среднего бизнеса или ипотека для молодой семьи. В таких случаях государство

субсидирует

ставку (недополученные проценты) из федерального бюджета.

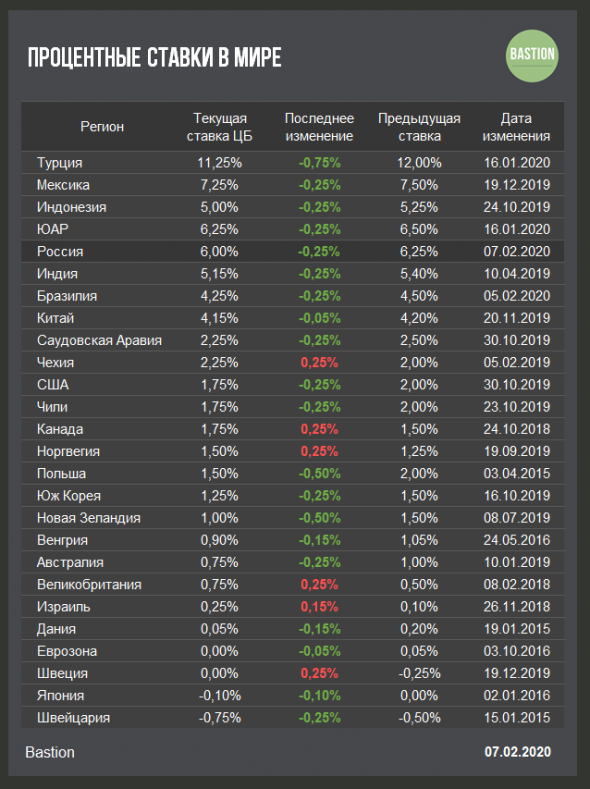

Ключевая ставка в других странах

В международной практике вместо термина ключевая ставка используют базовая или учётная ставка —

key rate.

В странах со стабильной и развитой экономикой она низкая и приближена к нулю. Например,

в Великобритании её

значение составляет 1%, в США она находится в диапазоне 0,75–1%, а в Швеции равна

0,25%. При этом есть страны,

При этом есть страны,

где учётная ставка вообще отрицательная, например, в Японии она составляет −0,1%,

а в Швейцарии −0,75%. Такая

ставка нужна, чтобы стимулировать рост объёма производства и инфляции. Ведь если инфляции нет,

то у потребителя

нет стимула отказываться от сбережения в пользу потребления, так как купить нужные товары можно потом,

потому

что цена останется прежней. В итоге повышается риск того, что платёжеспособный спрос окажется слишком

низким, а

экономика столкнётся с кризисом перепроизводства.

Но даже в развитых странах ставка не всегда была околонулевой. В периоды нестабильности она

изменяется так же,

как в России. Во время нефтяного кризиса в 1980 году инфляция в Америке выросла до 14%,

что вынудило Федеральную

резервную систему (Центральный банк США) повысить ставку до 15%, а затем и до 20%.

В итоге за 3 года инфляцию

удалось опустить до 4%.

Почему Банк России повысил ключевую ставку до 20%?

28 февраля 2022 года ЦБ РФ поднял ключевую ставку с 9,5% до 20%. Такой резкий шаг стал

историческим рекордом,

последнее максимальное значение было зафиксировано в 2014 году, когда ставка поднялась до 17%.

Решение повысить ключевую ставку до 20% было принято из-за падения рынков и введения санкций

против РФ, включая

заморозку активов Центрального банка. Высокая ключевая ставка позволяет защитить сбережения граждан, которые

обесцениваются из-за снижения курса рубля и ускоряющейся инфляции. Однако после резкого повышения

ставки ЦБ уже

2 раза снизил её, так как риски для ценовой и финансовой стабильности страны перестали нарастать.

Сейчас

ключевая ставка составляет 14%, при этом регулятор отмечает, что видит возможность для её дальнейшего

снижения в

2022 году.

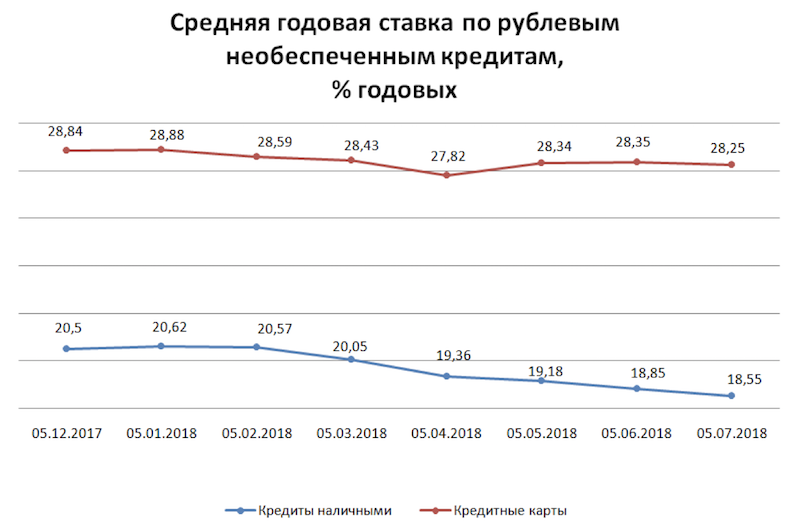

Значение

ключевой ставки Банка России

Средневзвешенная процентная ставка по кредитам ЦБ РФ \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Средневзвешенная процентная ставка по кредитам ЦБ РФ

Подборка наиболее важных документов по запросу Средневзвешенная процентная ставка по кредитам ЦБ РФ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

Судебная практика: Средневзвешенная процентная ставка по кредитам ЦБ РФ

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 12 «Ограничения деятельности микрофинансовой организации» Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях»»Исследовав условия договора, заключенного между сторонами, учитывая положения статей 10, 807 ГК РФ, статей 1, 2, 8, 12 Федерального закона от 02 июля 2010 года N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», статей 1 и 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)», суд апелляционной инстанции верно указал, что поскольку договор займа между сторонами заключен 27 июня 2017 года, то есть после установления Банком России ограничений деятельности микрофинансовых организаций в части начисления процентов за пользование займом, то оснований для исчисления процентов исходя из средневзвешенной процентной ставки по потребительским кредитам, установленным Банком России, не имелось. «

«

Статьи, комментарии, ответы на вопросы: Средневзвешенная процентная ставка по кредитам ЦБ РФ

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по судебной практике. ЗаемПримечание: Верховный Суд РФ разъяснил порядок исчисления процентов по договорам микрозайма (Определение от 22.08.2017 N 7-КГ17-4, п. 9 Обзора судебной практики по делам, связанным с защитой прав потребителей финансовых услуг (утв. Президиумом Верховного Суда РФ 27.09.2017)). Согласно данному разъяснению начисление процентов в размере, который был установлен лишь на срок действия договора, по истечении такого срока неправомерно. Если договор микрозайма заключен до установления ограничений деятельности микрофинансовых организаций в части начисления процентов за пользование займом, то эти проценты подлежат исчислению исходя из средневзвешенной процентной ставки по потребительским кредитам, установленной Банком России на момент заключения договора.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Правовое регулирование потребительского кредитования в государствах ЕАЭС

(Баишев Р.Ж.)

(«Право. Журнал Высшей школы экономики», 2021, N 1)Судебная коллегия по гражданским делам Верховного Суда России не согласилась с вынесенным Апелляционным определением и посчитала, что размер взыскиваемых процентов за пользование займом подлежал исчислению исходя из рассчитанной Банком России средневзвешенной процентной ставки по кредитам, выделяемым кредитными организациями физическим лицам в рублях на срок свыше года, по состоянию на день заключения договора микрозайма . Верховный Суд России полагал возможным начисление вознаграждения по средневзвешенной процентной ставке с учетом фактического срока пользования займом. Однако практически срок пользования и начисление процентов устанавливались в каждом договоре микрозайма исходя из срока фактического пользования, который не соответствовал размеру процента, установленного в самом договоре; налицо было фактическое изменение условий кредитования без согласия сторон.

Нормативные акты: Средневзвешенная процентная ставка по кредитам ЦБ РФ

Конкурентоспособные ставки по ипотечным кредитам в Центральном банке

Полезные ссылки

ПОДАТЬ ЗАЯВКУ

Открыть счет

Подать заявку на кредит

Подать заявку на кредитную карту

ССЫЛКИ НА ВЕБ-САЙТЫ

Номер маршрута

Переключиться на нас

Классический клуб

СВЯЖИТЕСЬ С НАМИ

YouTube

LinkedIn

Наши рынки

Карьера

ВНЕШНИЕ ССЫЛКИ

Мобильное приложение для Apple

Мобильное приложение для Android

Сделать платеж по кредиту

- © Центральный банк

- Заявление о конфиденциальности

- Положения и условия

- Доступность

- Ответственное раскрытие информации

- Карта сайта

Этот значок указывает на ссылку на сторонний контент. Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Член FDIC. Равный жилищный кредитор. НМЛС № 407985

© 2023

Исследовать

Жилищные кредиты

Если вы хотите купить или рефинансировать свой дом, начните с нашего ипотечного центра.

Учебный центр

Откройте для себя ряд важных финансовых тем в нашем Учебном центре.

Калькуляторы

Можете ли вы позволить себе этот дом? Или погасить этот долг? Попробуйте один из наших финансовых калькуляторов.

Финансирование

Погасите долг или купите новый автомобиль с помощью наших гибких вариантов финансирования.

Кредит

Наши кредитные карты — это инструмент, который поможет вам управлять своими финансами и получать замечательные вознаграждения!

- © Центральный банк

- Заявление о конфиденциальности

- Положения и условия

- Доступность

- Ответственное раскрытие информации

- Карта сайта

Этот значок указывает на ссылку на сторонний контент. Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Член FDIC. Равный жилищный кредитор. NMLS № 407985

© 2023

Обслуживание клиентов

Часто задаваемые вопросы

Есть вопрос? Ознакомьтесь с наиболее часто задаваемыми вопросами об онлайн-банкинге.

Свяжитесь с нами

Если у вас есть жалоба, вопрос или комплимент, мы будем рады услышать от вас.

Безопасная почта

Отправьте сообщение в службу поддержки по нашему защищенному каналу электронной почты.

Чат

Общайтесь с живым представителем, чтобы получить ответы, не поднимая трубку.

Сообщить об утере/краже карты

В случае утери или кражи карты свяжитесь с нами в любое время дня и ночи, чтобы избежать мошенничества.

- © Центральный банк

- Заявление о конфиденциальности

- Положения и условия

- Доступность

- Ответственное раскрытие информации

- Карта сайта

Этот значок указывает на ссылку на сторонний контент. Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Член FDIC. Равный жилищный кредитор. NMLS № 407985

© 2023

Студенческие кредиты | Финансовое планирование

ПОДАТЬ ЗАЯВКУ

Открыть счет

Подать заявку на кредит

Подать заявку на кредитную карту

ССЫЛКИ НА ВЕБ-САЙТЫ

Номер маршрута

Переключиться на нас

Классический клуб

СВЯЖИТЕСЬ С НАМИ

YouTube

LinkedIn

Наши рынки

Карьера

ВНЕШНИЕ ССЫЛКИ

Мобильное приложение для Apple

Мобильное приложение для Android

Сделать платеж по кредиту

- © Центральный банк

- Заявление о конфиденциальности

- Положения и условия

- Доступность

- Ответственное раскрытие информации

- Карта сайта

Этот значок указывает на ссылку на сторонний контент. Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Член FDIC. Равный жилищный кредитор. NMLS № 407985

© 2023

Жилищные кредиты

Если вы хотите купить или рефинансировать свой дом, начните с нашего ипотечного центра.

Учебный центр

Откройте для себя ряд важных финансовых тем в нашем Учебном центре.

Калькуляторы

Можете ли вы позволить себе этот дом? Или погасить этот долг? Попробуйте один из наших финансовых калькуляторов.

Финансирование

Погасите долг или купите новый автомобиль с помощью наших гибких вариантов финансирования.

Кредит

Наши кредитные карты — это инструмент, который поможет вам управлять своими финансами и получать замечательные вознаграждения!

- © Центральный банк

- Заявление о конфиденциальности

- Положения и условия

- Доступность

- Ответственное раскрытие информации

- Карта сайта

Этот значок указывает на ссылку на сторонний контент. Нажав на ссылку, вы покинете наш сайт и попадете на сайт, не принадлежащий банку. Сайт, на который вы зайдете, может быть менее безопасным и может иметь заявление о конфиденциальности, отличное от банковского. Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Продукты и услуги, предлагаемые на этом стороннем веб-сайте, не предоставляются и не гарантируются банком.

Член FDIC. Равный жилищный кредитор. NMLS № 407985

© 2023

Часто задаваемые вопросы

Есть вопрос? Ознакомьтесь с наиболее часто задаваемыми вопросами об онлайн-банкинге.

Свяжитесь с нами

Если у вас есть жалоба, вопрос или комплимент, мы будем рады услышать от вас.

Безопасная почта

Отправьте сообщение в службу поддержки по нашему защищенному каналу электронной почты.

Чат

Общайтесь с живым представителем, чтобы получить ответы, не поднимая трубку.

Сообщить об утере/краже карты

В случае утери или кражи карты свяжитесь с нами в любое время дня и ночи, чтобы избежать мошенничества.