Ставки рефинансирования ипотечного кредита: Рефинансирование ипотеки в 2022 году — ставки банков, условия, выгодные предложения, перекредитование ипотеки под меньший процент

Содержание

Рефинансирование ипотеки для семей с детьми — условия и ставки рефинансирования для семейной ипотеки с господдержкой — Ак Барс Банк

Рассчитай свой кредит

Сумма кредита

от 500 тыс. до 20 млн

Срок кредитования

от 1 года до 30 лет

Соглашаюсь на цифровой профиль гражданина

Оформлю договор коллективного/личного страхования

Проведу электронную регистрацию сделки в банке

По вашим параметрам предложений не найдено

Оставьте заявку

, чтобы получить индивидуальное предложение от банка

Платёж рассчитан по минимальной процентной ставке без учёта стоимости страхования. Точные условия по кредиту вы получите после подачи пакета документов.

Для кого подходит кредит

Для физических лиц

— Работающих по найму

— Зарегистрированных в качестве индивидуальных предпринимателей и/или собственники бизнеса

Погашение

— кредита/займа других банков и некредитных организаций на приобретение/строительство жилого объекта недвижимости

— кредита/займа других банков, выданного на погашение кредита, первоначально выданного на приобретение/строительство жилого объекта недвижимости.

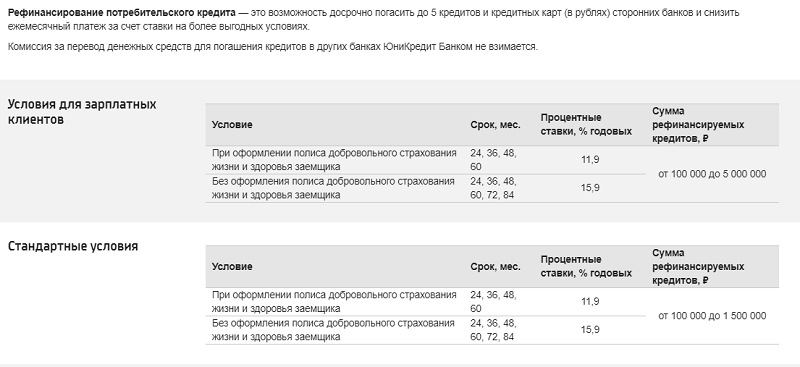

Совместно с погашением указанных кредитов/займов можно погасить потребительские и автокредиты других банков и получить деньги на личные цели.

Общая информация

Валюта кредита

Рубли РФ

Комиссия за выдачу кредита

Не взимается

Срок действия ипотечного сертификата

90 календарных дней

Использование средств материнского капитала

Не предусмотрено

Обеспечение кредита

— До оформления ипотеки в пользу банка — повышенная процентная ставка по кредиту

— После оформления ипотеки в пользу банка — залог рефинансируемой недвижимости или залог прав требований по договору долевого участия/уступки прав требований

Срок кредита

От 1 года до 30 лет

Кешбэк на платежи

Оформите Коробку и получите кешбэк до 1,2% на ежемесячные платежи по ипотеке

Виды страхования

— Договор коллективного страхования (имущественное страхование Предмета ипотеки от гибели и повреждения и личное страхование Заемщиков от несчастных случаев и болезней) при рефинансировании кредитов/займов, первоначально предоставленных на цели приобретения квартир в многоквартирном доме

— Имущественное страхование (договор страхования Предмета ипотеки от гибели и повреждения) (является обязательным после регистрации ипотеки в пользу банка) и личного страхования (договора страхования Заемщиков от несчастных случаев и болезней) при рефинансировании кредитов/займов, первоначально предоставленных на цели приобретения таунхаусов и жилых домой с земельным участком, нежилой (коммерческой) недвижимости

Условия погашения кредита

Тип погашения

Равными платежами

Досрочное погашение

В любое время без комиссий и ограничений по сумме

Как получить ипотеку?

Заполните онлайн-заявку на сайте банка (не более 3-х минут)

Получите предварительный ответ от банка

Подойдите в отделение банка с документами для финального решения

Заполните анкету онлайн и получите предварительное решение через 5 минут

01

/ 04

Условия ипотеки

Регион обслуживания*

Кредит доступен только в регионах присутствия банка

Стоимость жилья

от 500 тыс. до 20 млн

до 20 млн

Первоначальный взнос

от 0 до 150 тыс.

Срок кредитования

3 месяца

3 месяца

от 1 года до 30 лет

Данные паспорта

Эти данные помогут нам быстрее принять решение по кредиту

Фамилия*

Отчество*

Дата рождения*

в формате дд.мм.гггг.

Место рождения*

Серия и номер паспорта*

Код подразделения*

Дата выдачи*

в формате дд.мм.гггг.

Кем выдан*

Укажите точно как в паспорте

Я менял(а) свою фамилию

Контактные данные

Мобильный телефон*

На этот номер придет СМС с кодом подтверждения

Нажимая на кнопку, я подтверждаю, что ознакомлен и согласен с

условиями подачи онлайн-заявки

Дополнительная информация

Условия программы «Рефинансирование ипотечных кредитов» (действуют с 19/10/2022)

197 КБ

Рефинансирование ипотеки, как рефинасировать ипотеку в 2018 году — PR-FLAT.

RU

RU

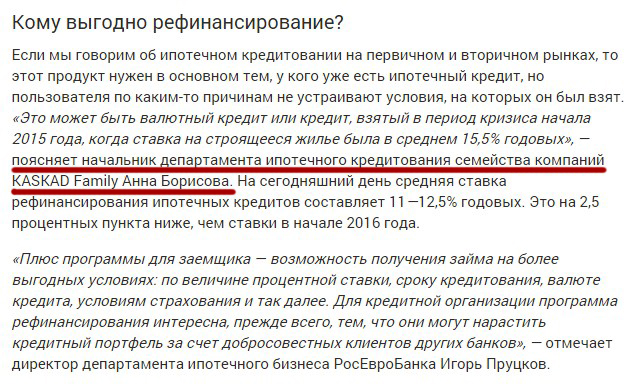

Сегодня банки снижают ставки по кредитам на жильё до исторических минимумов вслед за изменением ставки рефинансирования ЦБ РФ. Если у вас есть действующая ипотека, взятая ранее под высокий процент, то рефинансирование — это способ сэкономить существенные суммы.

Как это сделать?

Рефинансирование ипотеки, как рефинасировать ипотеку в 2018 году

1. Тенденции

Ставки по ипотеке уменьшаются, и правительство продолжает стремиться расширить доступность нового жилья для граждан, в том числе через метод дальнейшего снижения процентной нагрузки. Текущие ставки на покупку жилья в новостройках — 7,4–10% годовых, ипотека для вторичного рынка – от 8,9 до 10%. Многие банки предлагают спецусловия до 6,5% годовых с ограниченным сроком действия.

Рефинансирование ипотеки, как рефинасировать ипотеку в 2018 году

2. Как рассчитать выгоду рефинансирования?

Рефинансирование ипотеки — это получение в банке нового кредита на более выгодных условиях для погашения предыдущего. Специалисты рекомендуют рефинансировать ипотечный кредит в случае, когда новая ставка меньше изначальной на 2 и более процентных пунктов.

Специалисты рекомендуют рефинансировать ипотечный кредит в случае, когда новая ставка меньше изначальной на 2 и более процентных пунктов.

Сейчас средняя ставка рефинансирования, которую предлагают банки, около 10%.

Стоит обратить внимание на то, что рефинансирование не выгодно в случае, когда первоначальный кредит предусматривает аннуитетные платежи и с момента оформления прошло более половины срока. В этом случае ежемесячные выплаты по кредиту для заемщика получаются одинаковые в течение всего срока кредитования независимо от оставшейся суммы задолженности, то есть фактически сначала выплачиваются проценты, а потом тело займа. В данном случае, при оформлении новой ипотеки, придется выплачивать проценты заново.

Для получения точного расчета можно сделать следующее:

- Просуммируйте оставшиеся к уплате взносы по текущей ипотеке согласно графику платежей.

- Используя ипотечный калькулятор, рассчитайте новый ежемесячный платеж.

Для этого введите необходимую сумму (остаток по текущей ипотеке) и ставку, срок (также тот, что остался по действующему кредиту).

Для этого введите необходимую сумму (остаток по текущей ипотеке) и ставку, срок (также тот, что остался по действующему кредиту). - Калькулятор рассчитает ежемесячный платеж, который нужно умножить на количество месяцев, на которые планируется оформить рефинансирование.

- Сравните суммы, полученные по пункту 1 и 3. Рефинансирование выгодно в случае, когда получившаяся разница существенна.

Для этого введите необходимую сумму (остаток по текущей ипотеке) и ставку, срок (также тот, что остался по действующему кредиту).

Для этого введите необходимую сумму (остаток по текущей ипотеке) и ставку, срок (также тот, что остался по действующему кредиту).

Рефинансирование ипотеки, как рефинасировать ипотеку в 2018 году

3. Необходимые документы

К стандартной процедуре оформления первичной ипотеки и базовому пакету документов добавляется необходимость предоставить данные, относящиеся к текущему состоянию долга и качеству его обслуживания.

Пакет для целей рефинансирования:

- Копия паспорта гражданина РФ,

- заверенная работодателем копия трудовой книжки/трудового договора/соглашения/контракта,

- справка 2-НДФЛ,

- правоустанавливающие документы по объекту недвижимости,

- оплаченная страховка,

- копия кредитного договора и дополнительные соглашения к кредитному договору (если заключались)

- справка об остатке задолженности, об отсутствии текущей просроченной задолженности и о количестве дней просрочки (при наличии) по рефинансируемому кредиту (предоставляет кредитное учреждение, в котором оформлена текущая ипотека),

- справка о реквизитах счета клиента, с которого производится погашение кредита.

Важно на момент подачи заявки на рефинансирование не иметь просрочек, пеней или штрафов по текущему долгу.

Рефинансирование ипотеки, как рефинасировать ипотеку в 2018 году

4. Дополнительные расходы

К дополнительным расходам, которые могут возникнуть при рефинансировании, относятся:

- Большинство банков предоставляют справки об остатке задолженности, об отсутствии текущей просроченной задолженности за дополнительную плату. Стоимость справок устанавливается кредитными учреждениями индивидуально, в некоторых банках они могут быть бесплатными.

- Возможны ситуации, когда понадобится обратиться к нотариусу, либо в оценочную компанию.

- В период оформления нового кредитного договора (до погашения рефинансируемого ипотечного кредита) обычно действует повышенная процентная ставка (на 1-2 процентных пункта). Этот период обычно длится не более одного месяца.

Сравните текущие ставки рефинансирования ипотечных кредитов – Forbes Advisor

Ниже приведены среднегодовые процентные ставки (годовые) по 30- и 15-летним фиксированным ипотечным рефинансированиям и рефинансированию 5/1 ARM: 30-летний фиксированный

Сегодняшние ставки рефинансирования ипотечных кредитов

Средняя годовая процентная ставка по 30-летнему фиксированному кредиту рефинансирования упала до 6,96% с 7,00% вчера. На этот раз на прошлой неделе 30-летняя фиксированная годовая процентная ставка составила 6,9.8%. Между тем, средняя годовая процентная ставка по 15-летней фиксированной ипотеке с рефинансированием составляет 6,24%. В это же время на прошлой неделе 15-летняя фиксированная процентная ставка по ипотеке составила 6,23%.

На этот раз на прошлой неделе 30-летняя фиксированная годовая процентная ставка составила 6,9.8%. Между тем, средняя годовая процентная ставка по 15-летней фиксированной ипотеке с рефинансированием составляет 6,24%. В это же время на прошлой неделе 15-летняя фиксированная процентная ставка по ипотеке составила 6,23%.

Средняя годовая процентная ставка по 30-летнему рефинансированию крупных ипотечных кредитов с фиксированной процентной ставкой составляет 6,99%. На прошлой неделе средняя годовая процентная ставка по 30-летнему гиганту составила 6,98%. Средняя годовая процентная ставка по рефинансированию 5/1 ARM составляет 7,40%. На прошлой неделе средний показатель APR на 5/1 ARM составил 7,06%.

Что говорят эксперты о текущих ставках рефинансирования

Большинство экспертов по жилищному строительству и ипотеке предсказывают, что к концу года ставки рефинансирования составят от 5% до 6%. Поскольку процентные ставки по ипотечному рефинансированию выросли в течение 2022 года, для ипотечных заемщиков будет менее привлекательно рефинансировать свой кредит, если их новая ставка близка к той, которую они уже платят, особенно после суммирования затрат на закрытие для рефинансирования. .

.

Вот некоторые прогнозы по ставкам рефинансирования ипотечных кредитов на оставшуюся часть года:

«Поскольку ставки по ипотечным кредитам взлетели до самого высокого уровня с 2008 года, возможность рефинансирования по более низкой ставке для большинства домовладельцев практически упущена», — говорит Даниэль Хейл, главный экономист Realtor.com. Хейл ожидает, что ставки будут установлены на уровне от 5,5% до 6% до конца 2022 года. несколько домовладельцев для рефинансирования.

Ставки «могут оставаться на уровне от 5% до 5,5% до конца 2022 года», — говорит он.

У кого лучшие ставки рефинансирования?

Чтобы найти лучшие ставки рефинансирования, вы можете начать с нашего списка лучших ипотечных кредиторов рефинансирования. Просто имейте в виду, что некоторые ставки, которые вы видите в Интернете, могут применяться не во всех ситуациях — скажем, для кредитного рейтинга, который намного ниже или намного выше среднего. Вы также можете попытаться договориться об оптимальной ставке с вашим текущим кредитором, присмотревшись и предоставив несколько хороших предложений от других кредиторов как по ставкам, так и по условиям кредита.

Лучшие кредиторы по рефинансированию ипотеки

У домовладельцев еще есть время снизить ежемесячные платежи по ипотечным кредитам путем рефинансирования, поскольку ставки по ипотечным кредитам все еще относительно низкие. Домовладельцы, которые хотят сэкономить деньги, зафиксировав более низкую ставку, сократить срок своей ипотеки и получить доступ к части своего собственного капитала, не продавая свой дом, сейчас идеальное время, чтобы подсчитать цифры, чтобы увидеть, имеет ли смысл рефинансирование.

Прежде чем рефинансировать свой дом, вам следует поискать кредитора, который предложит вам наилучшую ставку и условия погашения, которые вас устраивают. Forbes Advisor провел обзор лучших кредиторов по рефинансированию. Эти компании предлагают одни из самых конкурентоспособных ставок и низкие комиссии, что является ключевым критерием для рефинансирования.

3 шага к самой низкой ставке рефинансирования

Основной целью большинства ипотечных рефинансирований является снижение процентной ставки и максимальное увеличение ваших сбережений. Естественно, чем ниже ставка, тем больше экономия.

Естественно, чем ниже ставка, тем больше экономия.

Но то, что кредиторы предлагают определенную ставку, не означает, что вы обязательно будете на нее претендовать. Часто кредиторы публикуют свои самые низкие доступные ставки, но эти ставки зарезервированы для заемщиков, которые отмечают несколько флажков, например, имеют высокий кредитный рейтинг и низкое соотношение кредита к стоимости.

Заемщики могут поставить себя в наилучшее положение, чтобы получить самую низкую ставку, выполнив следующие три основных действия:

1. Повысить свой кредитный рейтинг

Если ваш кредитный рейтинг ниже 760, вы можете не претендовать на самую лучшую ставку предлагают кредиторы. Это не означает, что вы не можете получить более низкую ставку, чем та, что у вас есть сейчас, но есть возможность улучшить свой результат и увеличить свои сбережения. Прежде чем подать заявку на рефинансирование ипотечного кредита, проверьте свой кредитный рейтинг и получите копию своего кредитного отчета.

Если вы обнаружите какие-либо ошибки в своем кредитном отчете, обязательно сообщите о них как в бюро кредитных историй, так и в компанию, допустившую ошибку, как можно скорее. Обе стороны должны исправить информацию, чтобы она изменилась в вашем кредитном отчете и была отражена в вашем кредитном рейтинге.

Вы можете улучшить свой кредитный рейтинг, погасив задолженность по кредитной карте и сократив количество используемых карт. Если вы используете кредитные карты для вознаграждений и баллов, постарайтесь погасить их немедленно — не ждите, пока придет ваш ежемесячный отчет, потому что ваш счет может меняться ежедневно.

Не подавайте заявку на новые кредитные линии до подачи заявки на рефинансирование ипотечного кредита, так как кредитные заявки могут снизить ваш балл. Тем не менее, подача нескольких ипотечных заявок с целью получения минимально возможной ставки не повредит вашему счету.

Кредитные бюро учитывают несколько заявок на ипотеку за один и тот же период времени как одну заявку, потому что они рассматривают эту деятельность как сравнение покупок, а не попытку открыть несколько кредитных линий.

2. Поиск по лучшей цене

Второй шаг к тому, чтобы получить лучшую цену из доступных для вас, — это ходить по магазинам. Убедитесь, что вы сравниваете APR между кредиторами, а не только скорость. Годовая процентная ставка — это общая сумма ваших расходов по ипотеке, которая может варьироваться в зависимости от кредитора и будет включать ваши расходы на закрытие, если они включены в ваш кредит.

Прежде чем принимать решение, сравните предложения как минимум от трех кредиторов. Но при сравнении процентной ставки и годовых рассмотрите эти два сценария:

Если вы планируете оставаться дома в течение длительного периода времени, получение самой низкой процентной ставки по ипотеке может быть более важным, чем оплата самых низких расходов на закрытие.

Если вы не планируете оставаться в стране более чем на пару лет, вам следует внимательно изучить кредитную смету кредитора, которая покажет вам предполагаемую пятилетнюю стоимость. Выбирайте предложение с наименьшим начальным ценником.

3. Поддерживайте низкое соотношение кредита к стоимости

Наконец, чем ниже соотношение кредита к стоимости, тем ниже будет ваша процентная ставка. Если вам не нужно выносить наличные из дома при рефинансировании, вы можете не делать этого, так как это увеличит ваш LTV и, вероятно, приведет к более высокой процентной ставке.

Отношение кредита к стоимости измеряет сумму финансирования, использованную для покупки дома, по отношению к стоимости дома. Максимальные значения LTV, разрешенные при рефинансировании, зависят от типа рефинансируемого имущества, от того, является ли кредит ипотечным кредитом с фиксированной или регулируемой процентной ставкой (ARM), а также от того, выполняете ли вы стандартное рефинансирование или рефинансирование наличными.

Плюсы и минусы рефинансирования

Вам следует подумать о рефинансировании ипотеки, если рефинансирование может снизить ежемесячный платеж по ипотеке за счет снижения процентной ставки или увеличения срока кредита. Рефинансирование также может снизить ваши долгосрочные процентные расходы за счет более низкой ставки по ипотеке, более короткого срока кредита или того и другого. Это также может помочь вам избавиться от ипотечного страхования.

Рефинансирование также может снизить ваши долгосрочные процентные расходы за счет более низкой ставки по ипотеке, более короткого срока кредита или того и другого. Это также может помочь вам избавиться от ипотечного страхования.

Минусы рефинансирования вашей ипотеки заключаются в том, что вам придется заплатить огромные расходы на закрытие, которые включают в себя плату за выдачу кредита, плату за оценку, плату за страхование правового титула и плату за кредитный отчет, а также другие статьи расходов. Эти расходы обычно составляют от 2% до 6% от общей суммы ипотечного кредита.

Вам необходимо знать затраты на закрытие кредита, чтобы рассчитать точку безубыточности, при которой ваши сбережения от более низкой процентной ставки превышают затраты на закрытие. Вы можете рассчитать этот балл, разделив свои расходы на закрытие на ежемесячную экономию от вашего нового платежа.

Возможно, вам также придется дольше оставаться дома, чтобы рефинансирование действительно сэкономило ваши деньги. Если вы продадите свой дом до того, как у вас будет достаточно капитала, чтобы покрыть как расходы на рефинансирование, так и новую продажу, вы можете в конечном итоге потерять деньги.

Если вы продадите свой дом до того, как у вас будет достаточно капитала, чтобы покрыть как расходы на рефинансирование, так и новую продажу, вы можете в конечном итоге потерять деньги.

Типы рефинансирования ипотечного кредита

Три наиболее распространенных типа рефинансирования ипотечного кредита: рефинансирование по процентной ставке и сроку, рефинансирование наличными и рефинансирование наличными.

Срочное рефинансирование позволяет домовладельцам снизить свою процентную ставку и/или изменить срок, который заемщики должны платить по кредиту. Например, вы можете рефинансировать свою 30-летнюю ипотеку с процентной ставкой 3,5% в 15-летнюю ипотеку со ставкой 3%. Это поможет вам снизить процентную ставку и быстрее погасить ипотечный кредит.

Рефинансирование наличными дает домовладельцам возможность получить доступ к собственному капиталу в своем доме с возможностью снижения процентной ставки.

Рефинансирование наличными — это когда домовладельцы вносят наличные в погашение основной суммы долга, что может помочь им снизить остаток по кредиту, отказаться от частного ипотечного страхования, получить более высокую процентную ставку или получить право на рефинансирование.

Калькулятор рефинансирования ипотеки: Должен ли я рефинансировать свой дом?

Часто задаваемые вопросы (FAQ)

Что такое рефинансирование ипотечного кредита?

Рефинансирование ипотеки — это когда вы заменяете один ипотечный кредит другим, чтобы получить доступ к более низкой процентной ставке, изменить срок кредита или консолидировать долг. Рефинансирование требует от домовладельцев заполнить новую заявку на получение кредита и может включать оценку и осмотр дома. Кредиторы также в значительной степени полагаются на кредитный рейтинг заявителя и соотношение долга к доходу при принятии решения о продлении нового кредита.

Помимо квалификационного процесса, затраты на рефинансирование могут быть значительными и составлять до 6% от непогашенной основной суммы первоначального кредита. Поэтому важно подумать, подходит ли вам рефи.

Как мне получить право на рефинансирование?

Право на рефинансирование такое же, как право на получение ипотечного кредита на покупку, поскольку кредиторы хотят убедиться, что вы можете позволить себе платежи и что вы будете делать их вовремя в соответствии с вашим контрактом. Хотя у каждого кредитора разные требования, как правило, все кредиторы будут смотреть на ваш кредитный рейтинг, отношение долга к доходу (DTI), доход и собственный капитал.

Хотя у каждого кредитора разные требования, как правило, все кредиторы будут смотреть на ваш кредитный рейтинг, отношение долга к доходу (DTI), доход и собственный капитал.

Для обычных ипотечных кредитов предпочтителен кредитный рейтинг от 620 до 720. Минимальный кредитный рейтинг может также зависеть от ваших денежных резервов, DTI и отношения кредита к стоимости. Кроме того, кредиторы обычно награждают высокие кредитные рейтинги самыми низкими доступными процентными ставками.

Кредиты FHA имеют более низкий минимум, чем обычные ипотечные рефинансирования, но некоторые кредиторы могут применять наложение кредита, что означает, что они будут повышать минимальный балл, чтобы компенсировать риск:

- 500, если ваш новый кредит имеет LTV 90% или меньше

- 580, если ваш новый кредит имеет LTV более 90%

Для упрощенного рефинансирования FHA проверка кредитоспособности не требуется. Также нет минимального кредитного рейтинга для рефинансирования USDA или VA; однако кредиторы могут применять к такому рефинансированию свои собственные стандарты.

Как работают ставки рефинансирования?

Ставки рефинансирования ипотеки варьируются в зависимости от кредитора в зависимости от целого ряда различных факторов. Например, некоторые кредиторы могут взимать более низкие ставки, потому что им нужно больше бизнеса и они могут брать на себя больший риск. Точно так же кредиторы имеют различные квалификации для получения низких ставок.

Если вы рассматриваете возможность рефинансирования для снижения ставки по ипотеке, вам нужно сравнить процентные ставки и сборы по кредиторам. Многие кредиторы не раскрывают сборы или даже ставки в Интернете, поэтому вам, возможно, придется связаться с ними и запросить список их сборов и их ставки.

Чтобы получить еще более точное описание того, во сколько вам обойдется кредит, вы можете подать заявку на несколько кредитов и получить оценку кредита на основе вашего кредитного рейтинга, отношения кредита к стоимости (LTV), долга к доходу. соотношение и другие финансовые детали.

Как найти лучшие ставки рефинансирования?

Если вы пытаетесь получить самую низкую доступную ставку, всегда полезно получить несколько оценок кредита. Вы можете использовать наилучшую оценку для переговоров с другими кредиторами, что может привести к получению более низкой ставки или снижению определенных административных сборов.

Когда вы ходите по магазинам, обязательно спросите о любых скидках, включая отказ от оценки, которые могут быть вам доступны. Некоторые финансовые учреждения предлагают скидки существующим клиентам; вы также можете найти военные скидки.

Когда стоит рефинансирование?

Существует множество сценариев, когда рефинансирование имеет смысл. В общем, рефинансирование стоит того, если вы можете сэкономить деньги или если вам нужен доступ к капиталу на случай чрезвычайных ситуаций.

Заемщики с кредитами FHA должны рефинансировать в обычный кредит, чтобы избавиться от страховой премии по ипотечному кредиту, что может сэкономить сотни или тысячи долларов в год.

Некоторые заемщики рефинансируют кредит, потому что у них есть ипотечный кредит с регулируемой процентной ставкой, и они хотят зафиксировать фиксированную процентную ставку. Но есть также ситуации, когда имеет смысл перейти от ипотеки с фиксированной ставкой к ипотеке с регулируемой ставкой или от одного ARM к другому: а именно, если вы планируете продать через несколько лет и вас устраивает риск принятия по более высокой ставке, если вы в конечном итоге пробудете в своем нынешнем доме дольше, чем планировалось.

Что вам нужно для рефинансирования вашего дома?

Прежде чем предпринимать какие-либо шаги для подачи заявки на рефинансирование, убедитесь, что вы точно знаете, чего хотите, включая тип ипотечного кредита, срок и т. д. Затем получите оценки кредита от нескольких кредиторов, а не только один. Как только вы узнаете, с каким кредитором вы хотите работать, соберите документы. Требования кредитора могут различаться, но вот общий контрольный список документов, которые вам, скорее всего, понадобятся:

- W-2 или 1099

- Последние платежные квитанции

- Последние налоговые декларации

- Отчет об активах

- Отчет о долгах

- Доказательство страхования имущества

- Оценка

Проверьте свои ставки сегодня с Better Mortgage.

Более быстрое и простое рефинансирование ипотечных кредитов

Посмотреть тарифы

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Вы уверены, что хотите оставить свой выбор?

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Ставки рефинансирования — Текущие ставки рефинансирования жилья

Перейти к основному содержанию

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите ваш браузер

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите браузер

Закрывать

Мы выписали вас из вашей учетной записи.

Вы успешно вышли из системы

Мы улучшили нашу платформу для Chase. com. Для большего удобства загрузите приложение Chase для своего iPhone или Android. Или перейдите в раздел «Требования к системе» со своего ноутбука или настольного компьютера.

com. Для большего удобства загрузите приложение Chase для своего iPhone или Android. Или перейдите в раздел «Требования к системе» со своего ноутбука или настольного компьютера.

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Наши конкурентоспособные ставки по ипотечным кредитам поддерживаются опытным персоналом специалистов по ипотеке. Мы обновляем приведенную ниже таблицу процентных ставок ежедневно, с понедельника по пятницу, чтобы у вас были самые актуальные доступные ставки рефинансирования. Воспользуйтесь нашим ипотечным калькулятором, чтобы получить индивидуальную оценку ставки по ипотеке и ежемесячного платежа. Воспользуйтесь нашим оценщиком стоимости дома, чтобы узнать стоимость вашего дома. Чтобы узнать о текущих ставках по ипотечным кредитам, перейдите в раздел Ставки по ипотечным кредитам.

Чтобы узнать о текущих ставках по ипотечным кредитам, перейдите в раздел Ставки по ипотечным кредитам.

Текущие ставки рефинансирования жилья

Хотите узнать Ипотечные ставки для рефинансирования?

Получите более точную ставку, введя свой почтовый индекс дома, который вы хотите рефинансировать.

Пожалуйста, сообщите нам свой почтовый индекс, чтобы увидеть ваши местные тарифы.

Введите действительный 5-значный почтовый индекс

Почтовый индекс

Сделайте первый шаг и пройдите предварительную квалификацию.

Готовы подать заявку?

Готовы подать заявку?

Заходи

Заходи

Узнать о ставках рефинансирования ипотеки

Ставки по ипотечным кредитам представляют собой процентную ставку, взимаемую с ипотечных кредитов. Ставки по ипотечным кредитам, рассчитываемые вашим кредитором, могут быть либо фиксированными на срок действия вашего ипотечного кредита, либо регулироваться в зависимости от текущего рынка.

В зависимости от ряда факторов ставки по ипотечным кредитам являются индикаторами уровня риска, который потенциальный покупатель жилья представляет для кредитора. Чем выше риск, тем выше ставка по ипотеке. Квалифицированные покупатели жилья могут найти более низкие ставки по ипотеке, имея хороший кредитный рейтинг, более высокий первоначальный взнос и более короткие сроки кредита.

Процентные ставки по ипотеке — это лишь часть вашей ипотеки, и их часто путают с годовой процентной ставкой. Узнайте больше о том, чем процентные ставки отличаются от годовых.

Фиксация процентной ставки также позволяет обеспечить более низкую ставку по ипотеке. Однако, поскольку ставки по ипотеке меняются ежедневно, обратитесь к своему консультанту по жилищному кредитованию, чтобы подобрать лучшую ставку для вашего бюджета и ипотеки.

Ипотечные ставки рефинансирования ресурсов

Процентная ставка по ипотеке по сравнению с 9 апреля0109

Процентная ставка по ипотеке и годовая процентная ставка

Узнайте разницу между процентной ставкой по ипотеке и годовой процентной ставкой.

Учить больше

о процентных ставках по сравнению с годовыми процентными ставками

7 способов снизить ставки по ипотечным кредитам

7 способов снизить ставки по ипотечным кредитам

Если вы покупаете ипотечные кредиты, близкие к подписанию или через несколько лет, всегда есть способы уменьшить ваши ежемесячные платежи.

Учить больше

о снижении ставок по ипотеке

Когда можно рефинансировать ипотеку?

Когда можно рефинансировать ипотеку?

Ознакомьтесь с факторами, которые следует учитывать в первую очередь при определении целесообразности рефинансирования для вас.

Учить больше

о том, когда рефинансировать

Как пользоваться ипотечным калькулятором

Как пользоваться ипотечным калькулятором

Следуйте этому пошаговому руководству для расчета предполагаемых платежей по ипотеке.