Стоит ли в тинькофф брать кредит: Ваш браузер устарел | Тинькофф Банк

Содержание

мнение людей, которые пользовались кредитованием

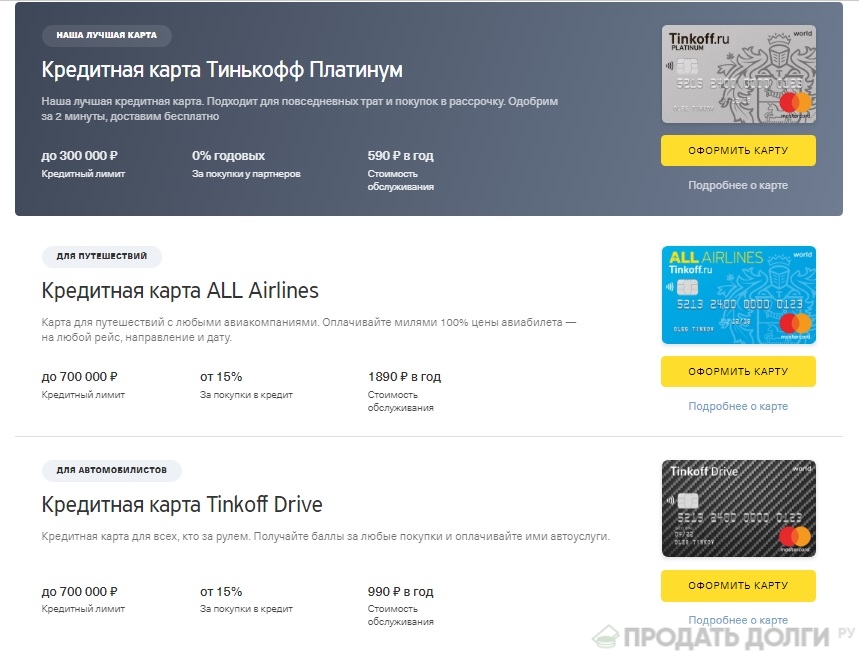

Кредитные карты

Дебетовые карты

Автокредиты

Вклады

Кредиты

Кэшбэки

РКО

Изучите отзывы клиентов банка Тинькофф на нашем сайте, перед тем, как оформлять кредит наличными или на дебетовую карту. Мнение реальных людей (124 шт), которые платят и не платят. Только проверенная информация. Оставьте свой отзыв, если вы клиент банка! Мы публикуем и отрицательные отзывы. Наши клиенты должны знать правду. Ниже вы найдете ответы на популярные вопросы:

- Выгодно ли брать потребительский кредит?

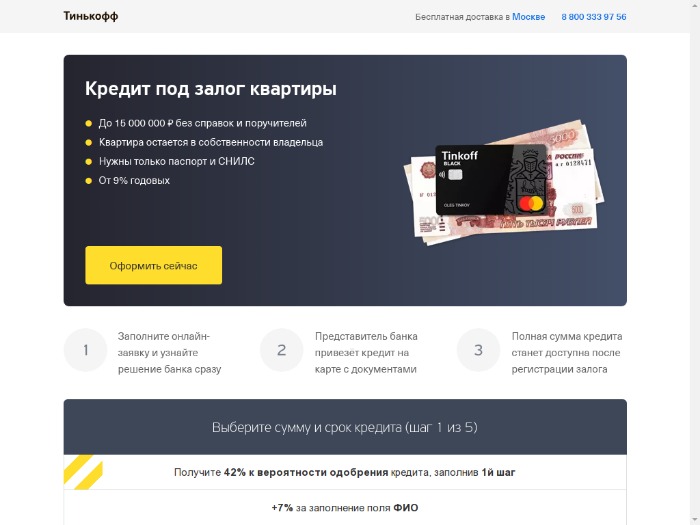

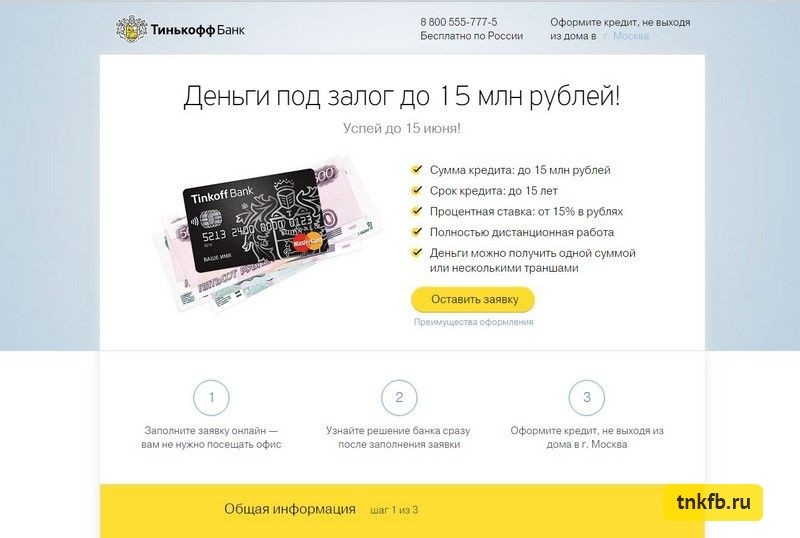

- Как оформить кредит под залог автомобиля или недвижимости (квартиры или дома)?

- Что такое оборотный кредит?

- Что будет, если не платить кредит?

- Можно ли оформить заявку на кредит онлайн?

- Как сделать частичное или полное досрочное погашение?

- Какие кредиты есть для малого бизнеса (ИП)?

- Можно ли отказаться от страховки или вернуть ее?

- Что ждет должников при просрочках?

- Можно ли получить кредит без справок?

- Стоит ли брать кредит под залог ПТС авто?

- Какой процент одобрения?

- Что делать, если банк отказал в ипотечном кредите физическому лицу?

- Какие процентные ставки для пенсионеров?

- Можно ли оформить кредит по паспорту без официального трудоустройства?

На основании 123 отзывов

Оценки клиентов

Жалобы рассмотрено 0 из 16

Оставить отзыв

Пожаловаться

Все отзывы продукта банка

Все отзывы продукта банка

Тинькофф (Без залога)

Тинькофф (Кредитная линия под госконтракт)

Тинькофф (Оборотный бизнес)

Тинькофф (Под залог авто)

Тинькофф (Под залог недвижимости)

Тинькофф (Рефинансирование)

Сначала новые

Сначала новые

Сначала положительные

Сначала отрицательные

С ответом компании

Плюсы

Брала в этом банке кредит под залог автомобиля)) Все оформили очень быстро и без попытки выкачать из меня деньги. Залог оформили просто ))

Залог оформили просто ))

Минусы

Нет

1

На рассмотрении

Аслан Кайтов

Плюсы

Нет

Минусы

Много

5

Леонид

5

Юля Архипова

5

Николай Акунин

5

Федор Невольный

5

Людмила Волжанская

5

Кирилл Родимов

5

Вячеслав Абрамов

5

Анастасия

5

А. Полесков, ООО

5

Валентин

5

Александр Перечник

5

Игорь Мелков

5

Петр П.

5

Михаил

1

На рассмотрении

Анастасия

Плюсы

Нет

Минусы

Отвратительное отношение к клиентам

5

Александр

Плюсы

отличный клиентоориентированный банк

Минусы

бывали моментами

5

Тимофей

5

Богдан

1

На рассмотрении

Александр

Плюсы

До этой ситуации вполне был доволен работой банка

Минусы

А сейчас очень сильно разочаровало обслуживание. Крайне наплевательское отношение

5

Александр

3

Сергей

Плюсы

Пользуюсь картой иногда, перевожу с одной на другую когда что не получается, или когда могу отложить денег

Минусы

Нет офисов, не дают без залога(

5

Дмитрий

1

На рассмотрении

Станислав

Плюсы

СБП до 1500000 млн/мес. Возможность раз в год погашать кредиты в других банках кредитной картой Тинькофф.

Возможность раз в год погашать кредиты в других банках кредитной картой Тинькофф.

Минусы

Наплевательское отношение к клиентам, ограничение операций по счету без предупреждения и объяснения причин. Затягивание сроков рассмотрения жалоб. Невыгодные условия по вкладам, накопительным счетам и кэшбеку по сравнению с другими банками.

5

Денис Грамаков

Плюсы

надежность

Минусы

долго рассматривают заявку на кредит

5

Светлана

5

Валентин

5

Эдуард

1

На рассмотрении

Валерий

5

Ярик Г

2

На рассмотрении

Димитрий

Плюсы

Удобное приложение. Пользуюсь инвестиционными продуктами.

Минусы

Сотрудники в чате не решают вопрос, отвечают заученными фразами, шаблонно.

Спустя полмесяца так и не приняли решение по заявке на кредит.

5

Светлана

4

Вероника

5

Алексей

1

На рассмотрении

Роман

Минусы

Обман, невыполнение договоренностей, мошенничество, лицемерие

5

Александр

5

Селезнева Кира

Плюсы

быстрое оформление и выдача

Минусы

ставка не как в рекламе) Но норм

4

Никита

1

На рассмотрении

Дмитрий

Плюсы

Позвонил оператор и уточнил все данные в анкете

Минусы

Несоблюдение условий заявки, занижение стоимость кредита в 2 раза

Плюсы

поддержка отменила ненужные заявки, нужную быстро одобрили

Минусы

Нет, все норм

1

На рассмотрении

Марина

5

Марина

5

Аркадий

Плюсы

Вообще я доволен, потому что просто все оказалось, я думал с такими кредитами проблем гораздо больше.

Минусы

Одно только что в такси нельзя с купленной машиной. Хотел попробовать.

5

Владислав

Плюсы

Дали под норм процент и денег хватило чтоб купить ту машину что хотел и сотруднице спасибо, предостерегла от ошибки

Минусы

Нельзя вместе с другим кредитом на авто, залог тогда только в одном банке зарегистрируют, хорошо что мне сотрудница банка это подсказала

Плюсы

быстрое оформление кредита, без волокиты

Минусы

нет

Плюсы

Оперативно оформили кредит. Приложение поставила, нравится.

Минусы

мейнстрим

Плюсы

гладко и без проблем

Минусы

нет

5

Михаил

Плюсы

Одобрили всю сумму что ппросил. Процент получился меньше чем предлагали в других банках. КАСКО на машину не заставляли оформлять.

Минусы

Не знаю, не увидел пока.

1

На рассмотрении

Александр

Плюсы

Не увидел их….

Минусы

Полно минусов

Плюсы

Оформил через приложение.

Минусы

нет

Плюсы

Хорошая процентная ставка, никаких проблем с оплатой

Минусы

Нет

5

Сергей

Плюсы

Быстро почти нет бумажной волокиты

Минусы

не нашел

5

Владислав

5

Алексей

Плюсы

экстренно одобрили кредит, без звонков и справок, часто помогали в чате решить вопросы которые были

Минусы

все нормально

5

Светлана

Плюсы

Пошли навстречу и не отправили данные в БКИ

Минусы

Их нет

Плюсы

Простой кредит под залог квартиры, оформили за 5 дней + помог специалист в чате

Минусы

Не выявлено

5

Дмитрий

Плюсы

Удаленное, быстрое обслуживание

Минусы

Нет

Плюсы

не нужно собирать справки и искать поручителей.

Минусы

не нашла

5

Виктор

Плюсы

быстро оформляют, вежливый персонал.

Минусы

нет

1

На рассмотрении

Victoria

5

Сергей

Плюсы

Быстро и оперативно!

1

На рассмотрении

Александр

1

На рассмотрении

Антон

Плюсы

Никаких

Минусы

Вранье с первого этапа заключения сделки, безответственность сотрудников, ужасная служба поддержки

5

Василий

4

Марина Яковлева

5

Олег Орлов

5

Лена З.

5

Михаил Юрьев

4

Ольга Васнецова

5

Миша Иванов

5

Лилия Т.

5

Валерий Л.

4

Наташа Е.

5

Анна Д.

5

Максим Орлов

5

Елена Быстрова

4

Марина Михайлова

5

Егор Л.

5

Валерий

5

Игорь Викторович

4

Регина

1

На рассмотрении

Николай

2

На рассмотрении

Инна

Плюсы

Один плюс — адекватные операторы в чате поддержки

Минусы

Заявки на кредиты долго рассматривают. Смс о решении так и не пришло. Хотя на сайте заявлено, что решение 10 минут. Не рекомендую банк

5

Марина

Минусы

Дикие проценты

5

Виктор

5

Светлана

5

Полина Романовна

Плюсы

Кредит по одному паспорту, вежливый сотрудник.

Минусы

Не стала даже искать

1

На рассмотрении

Сергей

5

Морозова Марина

5

Светлана

5

Ошуков Анатолий

5

Сема Бобрович

Напишите ваш отзыв

Для подачи жалобы поставьте одну звезду и опишите проблему в комментариях. Официальный представитель

Официальный представитель

рассмотрит ее и пришлет вам ответ. Чтобы получить уведомление об ответе компании войдите

в личный кабинет

Рейтинг сформирован на основании отзывов

123 оценок, среднее: 4.4 из 5

Тинькофф Банк: стоит ли брать кредит на открытие бизнеса начинающим предпринимателям

НазадВы здесь: ГлавнаяНовости Публикации по теме Экономика Тинькофф Банк: стоит ли брать кредит на открытие бизнеса начинающим предпринимателям

pexels.com/ru

Для того, чтобы оценить: стоит ли брать необходимый для открытия предпринимательства кредит наличными в банке, нужно составить бизнес-план и продумать место ведения будущего бизнеса.

Определитесь с суммой на приобретение или аренду офисного помещения с частичным погашением кредита. Посчитайте расходы на покупку оборудования, мебели, оргтехники и других материалов. Если планируете заниматься торговлей — рассчитайте необходимый первоначальный товарный запас, если же это будут услуги — продумайте, какие могут быть сопутствующие расходы с учетом постоянных выплат за взятый ранее займ.

Точно такая же картина будет стоять перед вами, когда будете брать потребительский кредит, ведь принцип одинаков, только суммы отличаются. Таким образом, вы определитесь с суммой первоначальных вложений и необходимой части для кредитования.

Стоит помнить, что первое время бизнес может не приносить желаемой прибыли. Поэтому у вас должны быть дополнительные средства для оплаты текущих расходов. Финансовая организация, прежде чем выдать кредит наличными под залог квартиры, может просчитать прогнозируемые расходы в месяц. Это поможет для будущих расчетов.

Как правило, кредитные компании не ведут проверку кредитных историй и прочих платежеспособных возможностей своих клиентов. Услугой ломбард деньги под залог сегодня может воспользоваться любой желающий, кто обладает хотя бы каким-то объектом недвижимости. Использовать такое уникальное предложение вы можете уже сегодня, чтобы получить нужные вам деньги в самый кратчайший срок.

Банки также при выдаче кредита будут учитывать рентабельность будущего бизнеса, поэтому очень внимательно стоит отнестись ко всем деталям. Определившись с расходами, попробуйте спрогнозировать предстоящие доходы. Изучите рынок и попробуйте определить минимальный уровень продаж товара и предоставления услуг. Не стоит завышать суммы, необходимо помнить, что на начальном этапе вам предстоит наработать клиентов и завоевать доверие.

Определившись с расходами, попробуйте спрогнозировать предстоящие доходы. Изучите рынок и попробуйте определить минимальный уровень продаж товара и предоставления услуг. Не стоит завышать суммы, необходимо помнить, что на начальном этапе вам предстоит наработать клиентов и завоевать доверие.

Таким образом, просчитав планируемую прибыль, вы сможете определиться: достаточно ли у вас денег для открытия бизнеса. Если нет, стоит подумать о кредите. Изучите предложения банков и подберите наиболее подходящий вариант для вас. Будьте осторожны, честно оценивайте свои возможности. Только в таком случае ваше предпринимательство будет процветать.

Сотрудники Тинькофф Банка строят взаимоотношения с клиентами на принципах прозрачности: честные условия сделок, возможность диалога и индивидуальный подход, своевременное выполнение обязательств, лояльность к индивидуальным обстоятельствам клиентов, поиск компромисса и взаимной выгоды для сторон.

Наверх

Chime закрывает 500 миллионов долларов и теперь стоит почти 6 миллиардов долларов, Тинькофф работает над супер-приложением, SoFi получает NY BitLicense, WeFox нацеливается на Великобританию с привлечением 235 миллионов долларов интересно и действительно жарко в мире

FinTech . Британская P2P-кредитная компания Zopa завершила сбор средств в размере 140 миллионов фунтов стерлингов для продолжения своей деятельности в банковской сфере Челленджер Банк Volt начал адаптацию клиентов и многое другое.

Британская P2P-кредитная компания Zopa завершила сбор средств в размере 140 миллионов фунтов стерлингов для продолжения своей деятельности в банковской сфере Челленджер Банк Volt начал адаптацию клиентов и многое другое.

Итак, без лишних слов, давайте углубимся в то, что произошло в финансовом секторе технологий за последний месяц.

Zopa подтверждает вливание капитала в размере 140 миллионов фунтов стерлингов

Первая неделя декабря началась с отличных новостей из Великобритании одноранговое кредитование компании Zopa , которая подтвердила сбор средств на сумму 140 миллионов фунтов стерлингов , что позволило ей соответствовать нормативным требованиям. Требования к капиталу для его набега на банковское дело.

Как сообщалось в последние дни, фирма заключила соглашение о деньгах с IAG Silverstripe, инвестиционным подразделением IAG Capital.

В заявлении Zopa говорится, что инвестиции, которые все еще подлежат окончательному утверждению, должны позволить ее банковскому подразделению выполнить требования к нормативному капиталу, помогая снять ограничения на лицензию.

Джайдев Джанардана, генеральный директор Zopa, сказал:

Это новое финансирование означает, что мы завершили этап сбора средств в нашем банке. Окончательные соглашения о предоставлении финансирования были заключены и подлежат окончательному утверждению, включая изменение регулирующего контроля.

Мы продолжаем пользоваться нашей банковской лицензией с ограничениями и тесно сотрудничаем с регулирующими органами, чтобы получить полную лицензию. Мы рады, что после одобрения Zopa сможет запустить свой банк наряду с одноранговым бизнесом и предложить нашим клиентам более широкий набор продуктов.

SoFi получает нью-йоркскую BitLicense для торговли криптовалютой

В течение той же недели SoFi получила BitLicense от регулирующих органов Нью-Йорка, что открыло возможность онлайн-кредитору предлагать услуги по торговле криптовалютой в штате.

Департамент финансовых услуг штата Нью-Йорк одобрил заявки SoFi Digital Assets на получение лицензий на виртуальную валюту и денежные переводы. Это означает, что фирма может предложить своим нью-йоркским клиентам возможность покупать и продавать биткойнов, биткойн-наличных, эфира, эфира Classic, LiteCoin и Stellar Lumens .

Это означает, что фирма может предложить своим нью-йоркским клиентам возможность покупать и продавать биткойнов, биткойн-наличных, эфира, эфира Classic, LiteCoin и Stellar Lumens .

SoFi начала свою деятельность как компания по финансированию студенческих кредитов, но постепенно расширяла спектр своих услуг. Ранее в этом году он объединился с Coinbase , поскольку он добавил возможность торговать криптовалютами на общей платформе SoFi Invest .

Энтони Ното, генеральный директор SoFi, прокомментировал:

Мы очень рады, что теперь можем предложить торговлю криптовалютой в дополнение к активному и автоматизированному инвестированию в рамках SoFi Invest в штате Нью-Йорк, в дополнение к полный набор продуктов SoFi, которые помогают нашим участникам занимать, экономить, тратить, инвестировать и защищать свои деньги.

Gemini выходит в Европу

На той же неделе криптовалютная биржа Gemini , созданная близнецами Винклвосс, наняла соучредителя Starling Bank Джулиана Сойера, чтобы возглавить выход на европейский рынок.

Сойер был назначен управляющим директором по Великобритании и Европе, ответственным за формирование общей стратегии Gemini в регионе, разработку продуктов и набор команды со своей базы в Лондоне.

Летом Сойер покинул Starling, проработав четыре года в качестве главного операционного директора банка приложений, соучредителем которого он был. До Старлинга он основал консалтинговую компанию Bluerock Consulting.

Тайлер Винклвосс, генеральный директор Gemini, сказал:

Gemini должны быть здесь, и глубокие знания Джулиана и опыт работы в области финансовых технологий в этих регионах делают его подходящим кандидатом для руководства экспансией Gemini в этой новаторской области мира.

Мексиканский кредитор малого и среднего бизнеса Konfio получает финансирование в размере 100 миллионов долларов

Кроме того, мексиканский кредитор малого бизнеса Konfio завершил раунд финансирования на сумму 100 миллионов долларов, возглавляемый латиноамериканским фондом SoftBank.

Vostok Emerging Finance также поддержал раунд финансирования вместе с другими существующими инвесторами QED и Kaszek Ventures.

Компания Konfio, основанная в 2014 году, использует технологии, анализ данных и искусственный интеллект для финансирования компаний, многие из которых не имеют официальной кредитной истории.

Грегорио Томасси, директор по корпоративной стратегии и связям с инвесторами Konfío, сказал:

Эта инвестиция улучшит наше предложение оборотного капитала и добавит набор новых продуктов, включая другие кредитные решения и бизнес-инструменты, все для малого и среднего бизнеса. в Мексике.

Последнее вливание капитала произошло всего через три месяца после того, как фирма получила финансирование в размере 100 миллионов долларов от Goldman Sachs.

На сегодняшний день Konfio привлекла более 400 миллионов долларов в виде долговых обязательств и акционерного капитала в рамках четырех венчурных раундов и нескольких структур долгового финансирования.

В другом месте в Латинской Америке Cora, технологический кредитор малого и среднего бизнеса в Бразилии, привлекла 10 миллионов долларов от Kaszek Ventures при участии Ribbit Capital. В настоящее время компания работает в режиме закрытого бета-тестирования и планирует запустить свой первый продукт — бесплатную мобильную учетную запись только для малого и среднего бизнеса — в первой половине 2020 года9.0017

Chime закрывает раунд финансирования на 500 миллионов долларов

Наконец, Chime привлекла 500 миллионов долларов в раунде серии E, который оценивает американский цифровой банк в 5,8 миллиардов долларов , согласно CNBC.

DST Global возглавила раунд сделки, в результате которой менее чем за год оценка Chime увеличилась почти в четыре раза.

Деньги будут использованы для разработки новых продуктов и удвоения рабочей силы Chime с открытием нового офиса в Чикаго, сообщает CNBC со ссылкой на источники.

Компания Chime, основанная в 2013 году, предлагает бесплатное и удобное банковское приложение, которое предоставляет сопроводительную дебетовую карту, по которой бизнес получает доход от обмена, и автоматический сберегательный счет.

Компания продемонстрировала быстрый рост за последний год и в настоящее время имеет около 6,5 миллионов счетов, поскольку она завоевывает доверие молодых клиентов, разочаровавшихся в солидных банках.

Однако не все было гладко; в октябре он несколько дней не мог обработать платежи по дебетовым картам — третий простой произошел всего за несколько месяцев.

Тинькофф работает над супер-приложением

2-я неделя декабря началась с очень интересных новостей из России, где Тинькофф проводит бета-тестирование нового супер-приложения, объединяющего традиционные банковские услуги с функциями образа жизни и досуга, а также торговую площадку для сторонние опции в приложении на основе API.

Артем Яманов, старший вице-президент Тинькофф, прокомментировал:

Приложение Тинькофф превратилось в нечто большее, чем традиционный мобильный банк, и последние изменения стали кульминацией этой трансформации. Супер-приложение — это и наша собственная версия App Store с собственными мини-приложениями, и первое WeChat-подобное приложение на российском или европейском финансовом рынке, в котором представлены продукты и услуги наших партнеров.

Супер-приложение — это и наша собственная версия App Store с собственными мини-приложениями, и первое WeChat-подобное приложение на российском или европейском финансовом рынке, в котором представлены продукты и услуги наших партнеров.

Приложение, которое вскоре будет выпущено в публичном доступе в версии 5.0 для iOS, предлагает услуги цифрового банкинга в сочетании с набором лайфстайл-подключений для проведения досуга, рынком в приложении для продуктов, предоставляемых утвержденными сторонними партнерами, и конечными услугами. -Завершить интеграцию с банковским роботом голосовым помощником Олегом.

Первые приложения в маркетплейсе позволят пользователям записаться на прием к врачу — как в частные, так и в государственные клиники — и записаться на посещение салона красоты.

«В дальнейшем мы будем развивать партнерские отношения с бизнесом любого масштаба, от блогеров Instagram до крупнейших российских B2C-компаний», — говорит Яманов

Чтобы избежать информационной перегрузки, банк использует искусственный интеллект для определения предпочтений пользователей и предоставления персонализированного опыт.

«Искусственный интеллект сможет прогнозировать потребности пользователя на основе его местоположения, времени суток, последних транзакций и многих других факторов», — утверждает Яманов. «В зависимости от этих переменных он немедленно предложит варианты, соответствующие потребностям клиента, что сэкономит ему время и усилия».

Nets Pilots Pay by Face

Далее, с лозунгом «Голодны? Посмотрим правде в глаза», Компания Nets запустила пилотную программу тестирования распознавания лиц в столовой в Денамрке.

Около 1000 человек — все работают в Vibenshuset , офисном сообществе 25 компаний в Копенгагене — могут зарегистрироваться для участия в пилотном проекте, который связывает их лицо с удостоверением личности сотрудника для оплаты обеда, глядя в экран.

Джеспер Килдегаард Поулсен, руководитель лаборатории создания в Nets, прокомментировал:

Мы привыкли брать что-то с собой каждый раз, когда нам нужно произвести оплату — наличные, карту или устройство. Но, возможно, это не должно быть так. Что, если бы вы могли заплатить, просто появившись?

Но, возможно, это не должно быть так. Что, если бы вы могли заплатить, просто появившись?

Как люди относятся к тому, что им сканируют лица, все еще остается под вопросом. Это испытание поможет нам узнать больше об отношении потребителей к платежам с распознаванием лиц.

Он говорит, что продавцы, предлагающие решения для самообслуживания, будут наиболее очевидными сторонниками технологии распознавания лиц: «Представьте себе решение в бургер-баре, где вас узнают у стойки самообслуживания и спрашивают: «Хотите такую же еду». как в прошлый раз, Джеспер?» Именно здесь мы видим самый большой потенциал».

Испытание последовало за более ранним экспериментом Копенгагенской бизнес-школы с биометрическим распознаванием вен, который к настоящему времени успешно прошел 22 000 транзакций.

WeFox расширяется в Великобритании после общего финансирования в размере 235 млн долларов в следующем году.

Эта инвестиция последовала за мартовским раундом финансирования серии B на сумму 125 млн фунтов стерлингов, в результате которого WeFox стала крупнейшей страховой компанией в Европе.

Последний раунд финансирования возглавил канадский инвестор в области прорывных технологий OMERS Ventures с участием существующих инвесторов, включая Samsung Catalyst Fund.

Великобритания — следующий рынок, на котором WeFox планирует предложить свое приложение, и планирует открыть офис в Лондоне в следующем году, независимо от исхода Brexit.

Джулиан Тейке, генеральный директор и соучредитель WeFox, сказал:

В этом году мы увеличили наш рост в четыре раза, и теперь у нас есть прекрасная возможность укрепить наш бизнес в партнерстве с нашими новыми инвесторами, что является частью нашего стратегического плана на будущее. глобальное расширение в 2020 году.

Генри Глэдвин, директор OMERS Ventures, выделяет «подход WeFox к революционному страхованию — расширению прав и возможностей потребителей и определению приоритетов решений для защищенного опыта, основанного на данных».

С момента своего основания в 2015 году WeFox расширился до шести стран и заявляет, что обслуживает более 500 000 клиентов с объемом продаж более 100 миллионов долларов .

В дополнение к своему приложению, которое предоставляет подробную информацию о полисах и требованиях и помогает клиентам найти лучшие тарифы, WeFox также предлагает свои собственные полисы страхования жилья через дочернюю компанию One Insurance.

WeFox, однако, не запустит свою One Insurance в ожидании каких-либо нормативных препятствий со стороны Великобритании, покидающей ЕС.

Команда Visa и MFS Africa по цифровым платежам

Наконец, неделя завершилась новостями от Visa , которая объединяет усилия с MFS Africa , чтобы упростить денежные переводы и расширить глобальную электронную коммерцию в Африке.

Африка стала пионером в области мобильных денег, а M-Pesa в Кении лидирует. Однако без связанных с ними виртуальных или физических сетевых учетных данных многие международные онлайн-сервисы недоступны для пользователей.

Чтобы помочь решить эту проблему, MFS Africa — крупнейший центр цифровых платежей в Африке, соединяющий через один API более 180 миллионов мобильных кошельков на континенте — будет распространять платежные реквизиты Visa на более чем 15 рынках.

Это позволит пользователям мобильных денег, подключенным к платформе MFS Africa, создать мгновенную виртуальную карту Visa с 16-значным номером и связать ее со своими счетами мобильных денег, чтобы использовать их для денежных переводов и транзакций электронной коммерции.

MFS Africa также интегрирует платежную платформу Visa в режиме реального времени Visa Direct, чтобы предоставить пользователям мобильных денег быстрый и безопасный способ отправлять и получать деньги и денежные переводы непосредственно из и в свои цифровые кошельки с помощью подходящих учетных данных карты.

«Африка внедряет экосистему цифровых платежей, управляемую мобильными устройствами, и, поскольку Visa стремится ускорить распространение учетных данных для платежей и расширить пространство для приема цифровых платежей, это партнерство очень важно», — говорит Джек Форестелл, директор по продуктам Виза. «MFS Africa поможет нам реализовать масштабные варианты использования цифровых платежей с помощью их модели агрегации».

Challenger Bank Volt начинает набор клиентов

Третья неделя декабря была действительно захватывающей. Все началось с новостей от Volt , первого необанка , получившего неограниченную лицензию авторизованного депозитного учреждения (ADI) от Австралийского управления пруденциального регулирования (APRA) , которое начало регистрацию некоторых из 40 000 в листе ожидания.

В преддверии публичного запуска в начале 2020 года Volt также сообщила о том, что они называют базовой процентной ставкой «без уловов», равной 9.0003 2,15% на сбережениях без вводного периода или условий. Сайт сравнения личных финансов Mozo описал этот показатель как «на голову выше остальных».

Генеральный директор и соучредитель Стив Уэстон, ранее руководивший ипотечными операциями Barclays, сказал: упражняться.

В качестве примера банки должны сообщить, какой процент клиентов их сберегательных счетов получает более высокие заявленные процентные ставки, чем зачастую очень низкие базовые ставки. То же самое относится и к процентной ставке по ипотечному кредиту. Почему новые клиенты получают более выгодную сделку, чем постоянные клиенты?

То же самое относится и к процентной ставке по ипотечному кредиту. Почему новые клиенты получают более выгодную сделку, чем постоянные клиенты?

Уэстон бросает вызов другим банкам, чтобы конкурировать с Volt и предлагать конкурентоспособные ставки, которые помогают клиентам развивать хорошее финансовое здоровье и предоставлять продукты и услуги, которые «свободны от каких-либо уловок или неприятных сюрпризов и которые действительно помогают потребителям развивать хорошие финансовые привычки. »

Volt также ищет отзывы и комментарии через свое приложение Volt Labs, чтобы после запуска банк предлагал «жизнеспособный, понятный и надежный вариант для обычных австралийцев».

Fidelity запускает бизнес цифровых активов в Европе

На той же неделе Fidelity объявила, что предлагает европейским институциональным инвесторам доступ к своей платформе для защиты, торговли и поддержки цифровых активов, таких как биткойн

Европейский запуск основан на дебюте компании в 2018 году Fidelity Digital Asset Services , трастовой компании с ограниченной ответственностью, зарегистрированной в штате Нью-Йорк, которая уже предоставляет эти услуги институциональным инвесторам в США.

«С момента запуска Fidelity Digital Assets в США более года назад мы наблюдаем значительный интерес и активность со стороны институционального сообщества, которые не проявляют никаких признаков замедления», — говорит Том Джессоп, руководитель отдела развития корпоративного бизнеса Fidelity Investments и президент Fidelity Digital Assets. «Нас также воодушевляют продолжающиеся корпоративные и венчурные инвестиции в компании рыночной инфраструктуры, а также вхождение традиционных бирж в экосистему цифровых активов. Эти и другие рыночные индикаторы, наряду с интересом, проявленным со стороны потенциальных клиентов из Великобритании и Европы, указывают на рынок с растущим потенциалом, который дает нам уверенность в географическом расширении бизнеса цифровых активов».

Фирма наняла Криса Тайрера из банка Barclays, чтобы возглавить европейский запуск. Тайрер работал управляющим директором в Barclays Investment Bank, руководя проектом по цифровым активам, в ходе которого изучались рыночные возможности фирмы.

«Спрос, который мы наблюдаем на услуги Fidelity по хранению цифровых активов и исполнению сделок, был безграничным, и мы расширяем наш бизнес, чтобы работать в различных юрисдикциях, чтобы поддерживать эту отрасль в долгосрочной перспективе», — говорит Тайрер. «При этом мы опираемся на обязательство сделать цифровые активы, такие как биткойн, более доступными для институциональных инвесторов».

Goldman Sachs инвестирует 15 миллионов долларов в индийский финтех-стартап ZestMoney

Кроме того, один из крупнейших американских банков вложил немного денег, чтобы помочь миллионам индийцев, не имеющих кредитной истории, получать кредиты и впервые в жизни совершать покупки в Интернете.

Базирующаяся в Бангалоре ZestMoney вчера объявила о привлечении 15 миллионов долларов от Goldman Sachs и существующих инвесторов Naspers Fintech, Quona Capital и Omidyar Network. В рамках расширенного раунда серии B общий объем привлеченных средств ZestMoney на сегодняшний день составляет 63 миллиона долларов.

Распространение кредитных карт в Индии остается очень низким; примерно трое из 100 человек в стране имеют кредитную карту. Это означает, что очень немногие люди в стране имеют традиционный кредитный рейтинг, на который банки в значительной степени полагаются, чтобы установить кредитоспособность перед выдачей им кредита.

Более того, небольшие ссуды не приносят прибыль банкам, что снижает их стимул выписывать такие чеки. В последние годы все большее число индийских стартапов вмешалось, чтобы восполнить этот пробел.

ZestMoney оценивает другие точки данных и использует ИИ, чтобы помочь этим людям создать профиль и стать кредитоспособными. Стартап сотрудничает с более чем 3000 продавцов — по сравнению с 800 в конце апреля, — включая Flipkart, Amazon и Paytm, чтобы предлагать клиентам варианты финансирования в точках продаж.

Он собрал более 6 миллионов пользователей , которые могут получить кредит в размере от 140 до 3000 долларов. Чтобы сделать сделку еще лучше, многие из этих продавцов предлагают клиентам беспроцентную опцию при условии, что они могут вернуть деньги в течение определенного периода времени.

Стартап, который поддерживает партнерские отношения практически со всеми процессорами онлайн-платежей в стране, включая Razorpay, BillDesk, Cashfree, CCAvenue и PayU, также продвинулся на рынке кирпича и строительных растворов, заключив сделки с китайским производителем смартфонов Xiaomi и Pine. Labs, которая развернула более 300 000 торговых точек по всей стране.

ZestMoney также привлекла неопределенную сумму долга, которую использует для кредитования клиентов. Недавно он заключил стратегическое партнерство с Credit Saison, японской компанией, предоставляющей финансовые услуги, входящей в состав Mizuho Financial Group, чтобы направить 100 миллионов долларов на расширение цифрового кредитования в стране.

ZestMoney стремится выдать кредит на сумму 1 миллиард долларов за 18 месяцев и привлечь 300 миллионов пользователей в один день. По данным Boston Consulting Group, цифровое кредитование в Индии в ближайшие пять лет может принести 1 триллион долларов.

Платежный стартап Chipper Cash привлекает 6 миллионов долларов для расширения в Южной Африке

Наконец, африканский трансграничный финтех-стартап Chipper Cash привлек посевной раунд на 6 миллионов долларов под руководством Deciens Capital.

Компания из Сан-Франциско предлагает бесплатные мобильные платежные услуги P2P в шести странах: Гане, Уганде, Нигерии, Танзании, Руанде и Кении. 9По словам генерального директора Хэма Серунджоги, 0017

Chipper Cash будет использовать капитал для расширения своей команды и перехода в новые географические районы.

У стартапа в области цифровых финансов были напряженные 12 месяцев в целом богатом событиями году для африканской финтех-сцены. После запуска в 2018 году компания Chipper Cash привлекла 2,4 миллиона долларов в мае 2019 года в ходе начального раунда, включавшего поддержку 500 Startups и Liquid 2 Ventures, соучредителем которых является икона американского футбола Джо Монтана.

В сентябре Chipper Cash вышла на крупнейший рынок финансовых технологий в Африке, Нигерию. В ходе последнего раунда стартап привлек более 8 миллионов долларов начального капитала. В число участников финансирования в размере 6 миллионов долларов входят предыдущие инвесторы и несколько новых спонсоров, таких как Raptor Group из Бостона.

Финтех-компания, соучредителем которой является ганец Маджид Муджалед, в настоящее время насчитывает более 600 000 активных пользователей и обработала более 3 миллионов транзакций в своем бесплатном P2P-продукте трансграничных мобильных платежей, согласно данным Serunjogi.

Стартап также запускает Chipper Checkout: ориентированный на продавцов платный продукт мобильных платежей C2B, который генерирует доход для поддержки бесплатного бизнеса мобильных денег Chipper Cash.

Запланированный переезд стартапа в Южную Африку, где находится вторая по величине и наиболее развитая экономика континента в Южной Африке, поместит Chipper Cash во все три угла африканского треугольника ведущих рынков цифровых финансов.

В Африке существуют сотни платежных стартапов, стремящихся привлечь большое население континента, не охваченное банковскими услугами, или недостаточно охваченное банкингом, к мобильным финансовым приложениям.

Некоторые продукты, такие как M-Pesa в Кении, достигли десятков миллионов. Однако одна из характеристик успешных африканских финтех-продуктов заключается в том, что их использование было географически обособлено, и лишь немногие приложения могут масштабироваться за границу.

Однако одна из характеристик успешных африканских финтех-продуктов заключается в том, что их использование было географически обособлено, и лишь немногие приложения могут масштабироваться за границу.

Chipper Cash рекламирует свою способность развивать свой продукт P2P в нескольких странах в 2019 годувключая Нигерию.

Curve представляет функцию отправки денег

Последняя неделя декабря началась с новостей от приложения консолидации карт Curve , которое запустило новую функцию для пользователей, позволяющую отправлять деньги друзьям и знакомым в более чем 25 различных валютах.

Работая в приложении, клиенты Curve выбирают контакт и сумму, прежде чем выбрать любую из своих банковских карт, с которых нужно отправить деньги.

После отправки денег получатель, если он уже является клиентом Curve, просто должен выбрать банковскую карту, на которую он хотел бы получить деньги. Если получатель не является клиентом Curve, он должен сначала ввести данные своей банковской карты или сфотографировать свою банковскую карту по ссылке, которой отправитель поделится.

После завершения Curve бесплатно отправит деньги прямо на этот банковский счет. Для иностранной валюты Curve будет обрабатывать транзакции по среднерыночному курсу с ограничением в 500 фунтов стерлингов в месяц.

«Клиенты хотят отправить деньги своим друзьям и родственникам всего в несколько касаний. Но с таким количеством различных вариантов и ростом числа банков-претендентов процесс излишне усложняется, и в конечном итоге клиентам приходится иметь от трех до четырех приложений только для отправки денег», — говорит Диего Ривас, руководитель отдела операционных продуктов Curve. «Мы хотели сделать весь этот процесс в десять раз проще для наших клиентов. Теперь у них есть одна простая интеллектуальная платформа, которая может безопасно и бесплатно переводить деньги с любого счета на любой».

Правительство Италии заплатит потребителям за отказ от наличных в пользу цифровых платежей

Кроме того, Италия , страна с одним из самых низких уровней использования кредитных карт в Европе, в конце декабря объявила, что может начать наблюдать эти изменения, как только Правительство будет давать бонусы тем, кто использует электронные платежные услуги вместо наличных.

Правительство выделило 3 миллиарда долларов для финансирования бонусов на следующий финансовый год, сообщает The Financial Times. По их словам, предлагая стимул, они надеются сократить сделки на черном рынке и мошенничество. Подробная информация о системе появится в новом году.

Многие итальянцы с подозрением относятся к электронным платежам, и Джорджио Ди Джорджио, профессор экономики Университета Луиса, сказал, что причины кроются в преклонном возрасте страны и истории традиционализма.

Ди Джорджио сказал, что пожилые люди «с меньшей вероятностью изменят то, что они делали всю свою жизнь», и поэтому они скептически относятся к тому, чтобы платить за вещи с помощью электронных средств и карт.

Он сказал, что более негативной причиной устойчивости является то, что экономика черного рынка в Италии процветает, а это означает, что больше транзакций осуществляется с наличными, а не с более отслеживаемыми средствами.

В Италии самый высокий уровень мошенничества с НДС в Европе. Разница между суммой уплаченного НДС и той суммой, которая должна была быть собрана, составила 35 миллиардов долларов в 2015 году, что лишь немного меньше предполагаемого разрыва в 41 миллиард долларов в 2014 году. экономики, составил 12 процентов от общего объема производства в 2017 году.

Разница между суммой уплаченного НДС и той суммой, которая должна была быть собрана, составила 35 миллиардов долларов в 2015 году, что лишь немного меньше предполагаемого разрыва в 41 миллиард долларов в 2014 году. экономики, составил 12 процентов от общего объема производства в 2017 году.

Правительство надеется изменить это, перейдя на электронные платежи. Но перемены приветствуются не всеми. Предыдущие попытки помешать наличным деньгам стать доминирующим методом были встречены негативной реакцией, например, в 2011 году, когда правительство Марио Монти попыталось снизить предел возможности оплаты счета наличными до 1000 долларов. Реакция заставила его снова поднять лимит до 3000 долларов.

А Джорджия Мелони, лидер ультраправой партии «Братья Италии», попыталась отменить ограничения на выплаты наличными, заявив, что реальной опасностью для итальянцев является злоупотребление властью правительства.

Некоторые граждане Италии категорически против изменений, говоря, что они предпочитают держать при себе то, как они тратят свои деньги. Но другие, в основном представители молодого поколения, убеждены, что электронные способы оплаты лучше, потому что им больше не нужно носить с собой наличные деньги. В Германии наблюдается такой же медленный переход к платежам по кредитным картам, в первую очередь за счет более молодых потребителей.

Но другие, в основном представители молодого поколения, убеждены, что электронные способы оплаты лучше, потому что им больше не нужно носить с собой наличные деньги. В Германии наблюдается такой же медленный переход к платежам по кредитным картам, в первую очередь за счет более молодых потребителей.

Deutsche, Mastercard запускает первую в Испании динамическую кодовую карту

Наконец, месяц был закрыт Deutsche Bank , Mastercard и IDEMIA , которые объединяются, чтобы представить то, что, по их словам, является первой картой в Испании, поддерживающей движение. кодовая технология, сообщает FinTech Futures в четверг, 26 декабря.

Карта Calma Deutsche Bank имеет проверочный код карты (CVC), который меняется каждые четыре часа для повышения общего уровня безопасности финансового учреждения в этой области.

На обратной стороне карты на небольшом экране будет отображаться код CVC, также известный как динамический код безопасности. Цифры будут меняться скользяще по специальному алгоритму.

Цифры будут меняться скользяще по специальному алгоритму.

Mastercard заявила, что чередующиеся номера делают невозможным для кибер-вора клонирование карты или считывание данных, поскольку CVC всегда будет другим.

«Deutsche Bank Mastercard Tarjeta Calma будет выходить за рамки обычных преимуществ платежных карт и предлагает клиентам новейшие технологии безопасности, чтобы они могли совершать покупки в Интернете в среде, где количество онлайн-покупок постоянно растет», — сказал Луис Мьегимолле, карточный менеджер Deutsche Bank. в заявлении. «Мы очень рады возможности стать пионером этой технологии в Испании и представить этот новый продукт при поддержке Mastercard и IDEMIA».

Карта Calma также предназначена для возмещения расходов людям, ставшим жертвами кражи в Интернете или недоставки приобретенных товаров. Карта также предлагает защиту от совпадения цены и возмещает расходы клиентам, которые найдут товар по более низкой цене.

В июле компания RHB в Малайзии выпустила карту с функциями динамического кода безопасности. Исследование, проведенное банком Negara Malaysia, показало, что более 92 процентов всех убытков от мошенничества были связаны с мошенничеством с карточными платежами. Большая часть мошенничества была совершена с помощью украденных PIN-кодов или кодов CVV, когда карты не было. RHB Rewards Motion Code, как банк называет новое предложение, представляет собой более безопасную альтернативу стандартным картам со статическим кодом CVV.

Исследование, проведенное банком Negara Malaysia, показало, что более 92 процентов всех убытков от мошенничества были связаны с мошенничеством с карточными платежами. Большая часть мошенничества была совершена с помощью украденных PIN-кодов или кодов CVV, когда карты не было. RHB Rewards Motion Code, как банк называет новое предложение, представляет собой более безопасную альтернативу стандартным картам со статическим кодом CVV.

🔔SubScribe🔔 к моим еженедельным информационным бюллетеням (затем почти 🔥47 000🔥 человек) о финтех и блокчейне и криптоме:

👉 Weekly Fintech Digest

👉 Fulty Blockchain & Crypto 9001

также также DonStech Digest

👉. не забудьте 🔔подписаться🔔 на мою ежемесячную серию и всегда быть в курсе:

👉 Месяц в FinTech

👉 Месяц в Blockchain & Crypto

P. S. Возможно, вам понравятся и мои ранние работы:

S. Возможно, вам понравятся и мои ранние работы:

👉 Год в финтехе: крупнейшие сделки, слияния и самые горячие истории 2019 года

👉 Акции с лучшими результатами за последнее десятилетие

👉 Добро пожаловать в Google Bank — ваш повседневный банкинг от Google, а не от банка.

***

О себе: Я – разработчик бизнеса, специалист по продажам, специалист по стратегии FinTech, а также энтузиаст криптовалют и блокчейна. Я очень увлечен финансовыми технологиями и цифровыми инновациями и твердо верю, что они изменят мир к лучшему. Помимо моей повседневной работы в стартапе глобальных платежей, где я руковожу расширением компании в Европе, я являюсь активным членом сообщества FinTech и евангелистом TechFin.

Если вам понравилась эта статья, не стесняйтесь ставить лайки, комментировать, что вы думаете, и делиться статьей с другими. Давайте распространять знания вместе!

Чтобы узнать больше, нажмите кнопку подписки, подпишитесь на меня в LinkedIn и Instagram . Я создаю лучшее сообщество, которое когда-либо видел социальный мир! 🔥🚀

Я создаю лучшее сообщество, которое когда-либо видел социальный мир! 🔥🚀

Исследование: Рейтинговое действие: Moody’s присвоило B3(hyb) бессрочным облигациям участия в кредите Тинькофф Банка

Лондон, 8 сентября 2021 г. — Сегодня агентство Moody’s Investors Service («Moody’s»)

присвоил рейтинг B3(hyb) предложенному бессрочному отзыву Тинькофф Банка

ноты участия в кредите (LPN), номинированные в долларах США.

Облигации будут выпущены специальной компанией TCS Finance.

D.A.C. с единственной целью финансирования

субординированный кредит Тинькофф Банку. Заметки классифицируются как

дополнительный капитал первого уровня в соответствии с российским законодательством.

ОБОСНОВАНИЕ РЕЙТИНГА

Рейтинг B3(hyb), присвоенный облигациям, основан на индивидуальном рейтинге Тинькофф Банка.

кредитоспособности и находится на три ступени ниже ba3 банка.

Скорректированная базовая оценка кредитоспособности (Скорректированная BCA). Согласно с

Система Moody’s для рейтинга нежизнеспособных ценных бумаг в соответствии с его

Методология рейтинга банков, агентство обычно позиционирует рейтинг

дополнительных ценных бумаг первого уровня на три ступени ниже Скорректированного

БЦА. Одна отметка отражает высокий уровень потерь при отказе.

Одна отметка отражает высокий уровень потерь при отказе.

с которыми эти ценные бумаги, вероятно, столкнутся в сценарии урегулирования,

из-за их подчиненности и ограниченной защиты от остаточного капитала.

Moody’s также включает две дополнительные отметки, чтобы отразить более высокий

риск, связанный с некумулятивным механизмом пропуска купона,

что может предшествовать тому, чтобы банк достиг точки нежизнеспособности.

Банкноты бессрочные, имеют как минимум равный статус с претензиями

всех других необеспеченных субординированных кредиторов и старших по отношению к обычным

акции. У них есть необязательный некумулятивный купон-пропуск.

механизм. Событие полной или частичной записи запускается, если

коэффициент Common Equity Tier 1 банка падает ниже 5,125% для

шесть или более рабочих дней в совокупности в течение любого последовательного периода

30 операционных дней, что, по мнению Moody’s, является наиболее

нежизнеспособности, либо Центральный банк России (ЦБ РФ) одобряет

план участия Агентства по страхованию вкладов или ЦБ РФ

в мерах по предупреждению банкротства в отношении банка. По состоянию на

По состоянию на

На 1 августа 2021 г. Коэффициент основного капитала Тинькофф Банка первого уровня (Н 1.1)

стоял в 90,7%.

ФАКТОРЫ, КОТОРЫЕ МОГЛИ ПРИВЕСТИ К ПОВЫШЕНИЮ ИЛИ ПОНИЖЕНИЮ РЕЙТИНГА

Любые изменения в скорректированном BCA банка ba3 приведут к изменениям

к присвоенному данным ценным бумагам рейтингу B3(hyb).

Повышение BCA Тинькофф Банка может быть вызвано дальнейшим улучшением

в диверсификации бизнеса или укреплении его кредитоспособности с

снижение риска активов и повышение достаточности капитала. Понижение

рейтингов Тинькофф маловероятно, учитывая позитивный прогноз. Вниз

давление на BCA банка может возникнуть, если кредитный профиль Тинькофф Банка

ослабевает вследствие неожиданного ухудшения любого из его

финансовые основы.

ОСНОВНАЯ МЕТОДОЛОГИЯ

В качестве основной методологии, использованной в этом рейтинге, была опубликована Банковская методология.

в июле 2021 г. и доступно по адресу https://www.moodys.com/researchdocumentcontentpage. aspx?docid=PBC_1269625.

aspx?docid=PBC_1269625.

Кроме того, посетите страницу «Методология рейтинга» на сайте www.moodys.com.

для копии этой методики.

НОРМАТИВНАЯ ИНФОРМАЦИЯ

Для дальнейшего уточнения основных рейтинговых допущений агентства Moody’s и

анализ чувствительности, см. разделы Методология Допущения и

Чувствительность к предположениям в форме раскрытия информации. Мудис

Рейтинговые символы и определения можно найти по адресу: https://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_79.004.

Для рейтингов, выставленных по программе, сериалу, категории/классу

задолженность или ценная бумага, это объявление содержит определенную нормативную информацию

в отношении каждого рейтинга выпущенной впоследствии облигации или ноты

той же серии, категории/класса долга, ценной бумаги или в соответствии с

к программе, для которой рейтинги получены исключительно из существующих

рейтинги в соответствии с рейтинговой практикой Moody’s. Для оценок

выданное поставщику услуг поддержки, это объявление содержит определенные

раскрытие информации регулирующими органами в отношении действия кредитного рейтинга на

поставщика поддержки и в отношении каждого конкретного действия кредитного рейтинга

для ценных бумаг, которые получают свои кредитные рейтинги от поставщика поддержки

кредитный рейтинг. Для предварительных оценок это объявление

Для предварительных оценок это объявление

предоставляет определенную нормативную информацию в отношении временного

присвоенный рейтинг, а также в отношении окончательного рейтинга, который может

быть присвоены после окончательного выпуска долга, в каждом

случай, когда структура и условия сделки не менялись ранее

к присвоению окончательного рейтинга таким образом, который

сказалось на рейтинге. Для получения дополнительной информации см. рейтинги

на странице эмитента/организации соответствующего эмитента на сайте www.moodys.com.

Для любых затронутых ценных бумаг или рейтингуемых лиц, получающих прямой кредит

поддержка со стороны основной организации (организаций) этого действия по кредитному рейтингу,

и чьи рейтинги могут измениться в результате действия этого кредитного рейтинга,

соответствующая регулирующая информация будет раскрываться организацией-гарантом.

Исключения из этого подхода существуют для следующих раскрытий,

если применимо к юрисдикции: вспомогательные услуги, раскрытие информации

рейтингуемой организации, Раскрытие информации от рейтингуемой организации.

Рейтинг был раскрыт рейтингуемой организации или ее уполномоченному(ым) агенту(ам)

и выпущен без каких-либо поправок, вытекающих из этого раскрытия.

Этот рейтинг запрашивается. Пожалуйста, ознакомьтесь с политикой Moody’s

для обозначения и присвоения нежелательных кредитных рейтингов, доступных на

его веб-сайт www.moodys.com.

Нормативная информация, содержащаяся в этом пресс-релизе, относится к кредиту

рейтинг и, если применимо, соответствующий рейтинговый прогноз или рейтинг

обзор.

Общие принципы Moody’s по оценке экологических, социальных

и управленческие (ESG) риски в нашем кредитном анализе можно найти по адресу http://www.moodys.com/researchdocumentcontentpage.aspx?docid=PBC_1288435.

Кредитный рейтинг по глобальной шкале в этом Объявлении о кредитном рейтинге был

выпущено одним из аффилированных лиц Moody’s за пределами ЕС и подтверждено

Moody’s Deutschland GmbH, An der Welle 5, Франкфурт

am Main 60322, Германия, в соответствии с п. 4 ст.

4 ст.

3 Регламента (ЕС) № 1060/2009 о кредитно-рейтинговых агентствах.

Дополнительная информация о статусе одобрения ЕС и о Moody’s

офис, присвоивший кредитный рейтинг, доступен на сайте www.moodys.com.

Пожалуйста, посетите www.moodys.com для получения информации об изменениях в

ведущему рейтинговому аналитику и юридическому лицу Moody’s, выпустившему

рейтинг.

См. вкладку «Рейтинги» на странице эмитента/организации на сайте www.moodys.com.

для дополнительной нормативной информации по каждому кредитному рейтингу.

Мария Малюкова

Заместитель вице-президента — аналитик

Группа финансовых институтов

Moody’s Investors Service Limited, российский филиал

7 этаж, Four Winds Plaza

1-я Тверская-Ямская ул., 21

Москва 125047

Россия

ЖУРНАЛИСТЫ: 105 105 54 777 : 44 20 7772 5454

Ярослав Совгира, CFA

Заместитель управляющего директора

Группа финансовых институтов

ЖУРНАЛИСТЫ: 44 20 7772 5456

Служба поддержки клиентов: 44 20 7772 5454

Офис выпуска:

Moody’s Investors Service Ltd.

One Canada Square

Canary Wharf

London E14 5FA

United Kingdom

ЖУРНАЛИСТЫ: 44 20 7772 5456

Служба поддержки клиентов: 44 20 7772 5454

7

© 2022 Moody’s Corporation, Moody’s Investors Service, Inc., Moody’s Analytics, Inc. и/или их лицензиары и аффилированные лица (совместно именуемые «MOODY’S»). Все права защищены.

КРЕДИТНЫЕ РЕЙТИНГИ, ВЫПУСКАЕМЫЕ КРЕДИТНЫМИ РЕЙТИНГАМИ MOODY’S, ЯВЛЯЮТСЯ ИХ ТЕКУЩИМ МНЕНИЕМ ОБ ОТНОСИТЕЛЬНОМ БУДУЩЕМ КРЕДИТНОМ РИСКЕ СУБЪЕКТОВ, КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ ИЛИ ДОЛГОВЫХ ИЛИ ДОЛГОВЫХ ЦЕННЫХ БУМАГ, А ТАКЖЕ МАТЕРИАЛОВ, ПРОДУКТОВ, УСЛУГ И ИНФОРМАЦИИ, ПУБЛИКУЕМЫХ MOODY’S МОЖЕТ ВКЛЮЧАТЬ ТАКИЕ ТЕКУЩИЕ МНЕНИЯ. MOODY’S ОПРЕДЕЛЯЕТ КРЕДИТНЫЙ РИСК КАК РИСК ТОГО, ЧТО КОМПАНИЯ МОЖЕТ НЕ ВЫПОЛНИТЬ СВОИ ДОГОВОРНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА В СРОК НАЧАЛА ИХ ИСПОЛНЕНИЯ, А ТАКЖЕ ЛЮБЫЕ ОЦЕНОЧНЫЕ ФИНАНСОВЫЕ ПОТЕРИ В СЛУЧАЕ НЕИСПОЛНЕНИЯ ИЛИ ОБЕСЦЕНЕНИЯ. ИНФОРМАЦИЮ О ТИПАХ ДОГОВОРНЫХ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ, РЕШЕННЫХ MOODY’S CREDIT RATINGS, СМ. В ПУБЛИКАЦИИ MOODY’S RATINGS. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УЧИТЫВАЮТ ЛЮБЫЕ ДРУГИЕ РИСКИ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ ИЗМЕНЧИВОСТЬ ЦЕНОВ. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ ЗАЯВЛЕНИЯМИ О ТЕКУЩИХ ИЛИ ИСТОРИЧЕСКИХ ФАКТАХ. ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА.

В ПУБЛИКАЦИИ MOODY’S RATINGS. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УЧИТЫВАЮТ ЛЮБЫЕ ДРУГИЕ РИСКИ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ ИЗМЕНЧИВОСТЬ ЦЕНОВ. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ ЗАЯВЛЕНИЯМИ О ТЕКУЩИХ ИЛИ ИСТОРИЧЕСКИХ ФАКТАХ. ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ САМОИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ САМОИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

Кредитные рейтинги Moody’s Moody, оценки, другие мнения и публикации не предназначены для использования розничными инвесторами, и для розничных инвесторов было бы безрассудно и неуместно использовать кредитные рейтинги, оценки, другие мнения или публикации. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ.

ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НИКАКАЯ ЭТА ИНФОРМАЦИЯ НЕ ЗАПРЕЩАЕТСЯ КОПИРОВАНИЮ ИЛИ ИНЫМ ОБРАЗОМ ВОСПРОИЗВЕДЕНИЕ, ПЕРЕУПАКОВКУ, ДАЛЬНЕЙШУЮ ПЕРЕДАЧУ, ПЕРЕДАЧУ, РАСПРОСТРАНЕНИЕ, РАСПРОСТРАНЕНИЕ ИЛИ ДОПОЛНИТЕЛЬНОЕ РАСПРОСТРАНЕНИЕ ДЛЯ ЛЮБОЙ ТАКОЙ ЦЕЛИ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY.

КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, КОТОРЫЙ МОЖЕТ ПРИВЕСТИ К ИХ РАССЧИТАНИЮ ЭТАЛОННЫМ.

Вся информация, содержащаяся в настоящем документе, получена агентством MOODY’S из источников, которые оно считает точными и надежными. Однако из-за возможности человеческой или механической ошибки, а также других факторов, вся информация, содержащаяся здесь, предоставляется «КАК ЕСТЬ» без каких-либо гарантий. MOODY’S принимает все необходимые меры для того, чтобы информация, которую оно использует при присвоении кредитного рейтинга, была достаточно качественной и поступала из источников, которые MOODY’s считает надежными, включая, при необходимости, независимые сторонние источники. Однако MOODY’S не является аудитором и не может в каждом случае самостоятельно проверять или подтверждать информацию, полученную в процессе рейтингования или при подготовке своих Публикаций.

Насколько это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности перед любым физическим или юридическим лицом за любые косвенные, специальные, косвенные или случайные убытки или ущерб, возникшие в результате или в результате связь с информацией, содержащейся в настоящем документе, или с использованием или невозможностью использования любой такой информации, даже если MOODY’S или любой из ее директоров, должностных лиц, сотрудников, агентов, представителей, лицензиаров или поставщиков заранее уведомлен о возможности таких убытков или убытков. , включая, но не ограничиваясь: (a) любой потерей текущей или будущей прибыли или (b) любым убытком или ущербом, возникающим, когда соответствующий финансовый инструмент не является предметом определенного кредитного рейтинга, присвоенного MOODY’S.

Насколько это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности за любые прямые или компенсационные убытки или ущерб, причиненные любому физическому или юридическому лицу, включая, помимо прочего, любую небрежность. (но за исключением мошенничества, преднамеренных неправомерных действий или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в рамках или вне контроля MOODY’S или любого из ее директоров, должностных лиц , сотрудников, агентов, представителей, лицензиаров или поставщиков, вытекающих из или в связи с информацией, содержащейся в настоящем документе, или использованием или невозможностью использования любой такой информации.

(но за исключением мошенничества, преднамеренных неправомерных действий или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в рамках или вне контроля MOODY’S или любого из ее директоров, должностных лиц , сотрудников, агентов, представителей, лицензиаров или поставщиков, вытекающих из или в связи с информацией, содержащейся в настоящем документе, или использованием или невозможностью использования любой такой информации.

НИКАКИХ ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, В ОТНОШЕНИИ ТОЧНОСТИ, СВОЕВРЕМЕННОСТИ, ПОЛНОТЫ, КОММЕРЧЕСКОЙ ПРИГОДНОСТИ ИЛИ ПРИГОДНОСТИ ДЛЯ ЛЮБОЙ КОНКРЕТНОЙ ЦЕЛИ КАКИХ-ЛИБО КРЕДИТНЫХ РЕЙТИНГОВ, ОЦЕНОК, ДРУГИХ МНЕНИЙ ИЛИ ИНФОРМАЦИИ, ПРЕДОСТАВЛЯЕМЫХ ИЛИ СОСТАВЛЯЕМЫХ MOODY’S В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ.

Moody’s Investors Service, Inc., дочерняя компания агентства кредитных рейтингов Moody’s Corporation («MCO»), настоящим раскрывает, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акции, оцененные Moody’s Investors Service, Inc. , до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключения о кредитных рейтингах и услуги, оказанные им, в размере от 1000 до примерно 5 000 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, а также публично сообщили SEC о своей доле участия в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика аффилированности директоров и акционеров».

, до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключения о кредитных рейтингах и услуги, оказанные им, в размере от 1000 до примерно 5 000 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, а также публично сообщили SEC о своей доле участия в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика аффилированности директоров и акционеров».

Дополнительные условия только для Австралии: Любая публикация этого документа в Австралии осуществляется в соответствии с Австралийской лицензией на финансовые услуги аффилированного лица MOODY’S, Moody’s Investors Service Pty Limited ABN 61 003 399 657AFSL 336969 и/или Moody’s Analytics Australia Pty Ltd ABN 94 105 136 972 AFSL 383569 (если применимо). Этот документ предназначен для предоставления только «оптовым клиентам» по смыслу раздела 761G Закона о корпорациях 2001 года. Продолжая получать доступ к этому документу из Австралии, вы заявляете агентству MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание среди «розничных клиентов» по смыслу раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Этот документ предназначен для предоставления только «оптовым клиентам» по смыслу раздела 761G Закона о корпорациях 2001 года. Продолжая получать доступ к этому документу из Австралии, вы заявляете агентству MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание среди «розничных клиентов» по смыслу раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Дополнительные условия только для Японии: Moody’s Japan K.K. («MJKK») является дочерней компанией рейтингового агентства Moody’s Group Japan G.K., которая находится в полной собственности Moody’s Overseas Holdings Inc., дочерней компании MCO. Moody’s SF Japan К.К. («MSFJ») является дочерней компанией рейтингового агентства MJKK, находящейся в полной собственности. MSFJ не является национально признанной статистической рейтинговой организацией («NRSRO»). Таким образом, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, не являющейся NRSRO, и, следовательно, рейтингуемое обязательство не подпадает под определенные виды режима в соответствии с законодательством США. MJKK и MSFJ являются кредитно-рейтинговыми агентствами, зарегистрированными в Японском агентстве финансовых услуг, и их регистрационные номера — Комиссар FSA (рейтинги) № 2 и 3 соответственно.

Moody’s SF Japan К.К. («MSFJ») является дочерней компанией рейтингового агентства MJKK, находящейся в полной собственности. MSFJ не является национально признанной статистической рейтинговой организацией («NRSRO»). Таким образом, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, не являющейся NRSRO, и, следовательно, рейтингуемое обязательство не подпадает под определенные виды режима в соответствии с законодательством США. MJKK и MSFJ являются кредитно-рейтинговыми агентствами, зарегистрированными в Японском агентстве финансовых услуг, и их регистрационные номера — Комиссар FSA (рейтинги) № 2 и 3 соответственно.

MJKK или MSFJ (в зависимости от обстоятельств) настоящим раскрывают, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акций с рейтингом MJKK или MSFJ (в зависимости от обстоятельств) до присвоения любого кредитного рейтинга, согласилась заплатить MJKK или MSFJ (в зависимости от обстоятельств) за мнения о кредитных рейтингах и услуги, оказанные им, сборы в размере от 100 000 до примерно 550 000 000 иен.