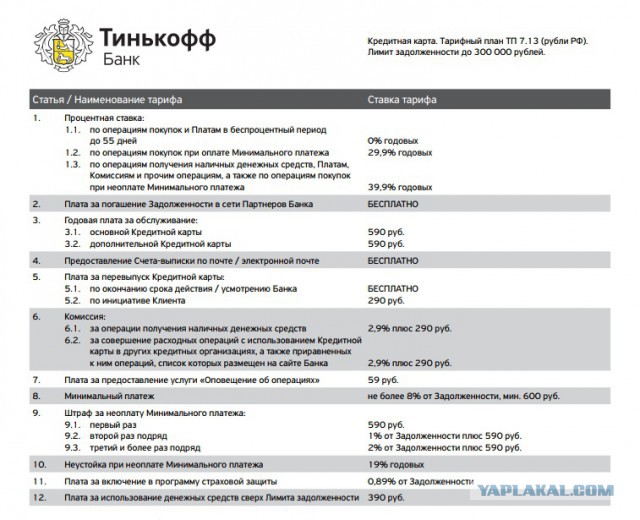

Тарифы кредитные карты: Ваш браузер устарел | Тинькофф Банк

Содержание

Тарифы и документы | Банк «Венец»

Тарифы и документы | Банк «Венец»

Правила, условия, договоры

Правила осуществления операций физических лиц по переводу денежных средств без открытия банковского счета в АО Банк «Венец» (с 14.10.2016 г.)

Общие условия договора потребительского кредита в АО Банк «Венец» (с 03.10.2020г.)

Положение об обработке персональных данных

Общие условия договора об установлении кредитного лимита к текущему счету физического лица с предоставлением в пользование банковской карты (с 25.06.2018г.)

Договор о комплексном банковском обслуживании физических лиц в АО Банк «Венец» (версия 9.2) (c 04.12.2021 г.)

Общие условия дистанционного банковского обслуживания физических лиц в АО Банк «Венец» (с 01.04.2022г.)

Правила программы лояльности для физических лиц-держателей платежных карт (с 01. 04.2022г.)

04.2022г.)

Условия программы лояльности для физических лиц-держателей платежных карт (с 01.04.2022г.)

Информация об условиях предоставления, использования и возврата потребительских кредитов для физических лиц

Подробные условия кредита «Рефинансирование кредитов физических лиц, кроме ипотечных и жилищных кредитов» (с 12.10.2022г.)

Подробные условия кредита «Кредит под залог недвижимости» (с 12.10.2022г.)

Подробные условия кредита «Оптимальный Супер» (с 12.10.2022г.)

Подробные условия кредита «Кредитные каникулы» (с 01.07.2022г.)

Подробные условия кредита «Оптимальный Бюджетный» (с 01.07.2022г.)

Подробные условия кредита «Оптимальный Зарплатный» (с 01.07.2022г.)

Подробные условия кредита «Оптимальный Лайт» (с 01.07.2022г.)

Подробные условия кредита «Пенсионный» (с 01.07.2022г.)

Подробные условия кредита «Пенсионный плюс» (с 01.07.2022г.)

Подробные условия по дебетовой карте с кредитным лимитом с ТП «VIP» (c 27. 10.2021г.)

10.2021г.)

Подробные условия «Венец Мастер Кард» (с 10.01.2022г.)

Общие условия договора потребительского кредита в АО Банк «Венец» (с 03.10.2020г.)

Подтверждение доходов физического лица (справка)

Подтверждение доходов индивидуального предпринимателя (анкета)

Информация об условиях по вкладам для физических лиц

Подробные условия вклада «32 норма» (с 19.10.2022г.)

Подробные условия вклада «Состоятельный» (с 07.09.2022г.)

Подробные условия вклада «Урожайный» (с 07.09.2022г.)

Подробные условия онлайн вклада «Классический» с получением процентов ежемесячно (с 07.09.2022г.)

Подробные условия онлайн вклада «Классический» с получением процентов в конце срока (с 07.09.2022г.)

Подробные условия вклада «Стабильный» (с 18.10.2022г.)

Подробные условия вклада «Стабильный-онлайн» (с 07.09.2022г.)

Подробные условия вклада «Максимум» (с 22.08.2022г.)

Подробные условия вклада «Стабильный доход» (с 22. 08.2022г.)

08.2022г.)

Подробные условия вклада «Удобный+» (с 22.08.2022г.)

Подробные условия вклада «Пополняемый» (с 18.10.2022г.)

Подробные условия вклада «Пенсионный» (с 22.08.2022г.)

Подробные условия вклада «Пенсионный до востребования» (с 01.01.2021г.)

Подробные условия вклада «До востребования»

Информация об условиях по вкладам для физических лиц (c 01.10.2022)

Тарифы на осуществление операций по счетам вкладов физических лиц в валюте РФ (с 06.10.2022 г.)

Тарифы на осуществление операций по счетам вкладов физических лиц в иностранной валюте (с 29.01.2021)

Тарифы по банковским картам

Тарифы на обслуживание текущих счетов с предоставлением в пользование банковских карт с установленным кредитным лимитом для ФЛ с 04.06.2018г.

Тарифы на обслуживание текущих счетов с предоставлением в пользование банковских карт Тарифный план «Премиум» с 01.08.2022г.

Тарифы на обслуживание текущих счетов с предоставлением в пользование банковских карт Тарифный план «Зарплатный» с 01. 08.2022г.

08.2022г.

Тарифы на обслуживание текущих счетов с предоставлением в пользование банковских карт Тарифный план «Стандарт» с 01.08.2022г.

Тарифы на обслуживание текущих счетов с предоставлением в пользование банковских карт Тарифный план «Стандарт+» с 01.08.2022г.

Тарифы на обслуживание текущих счетов с предоставлением в пользование банковских карт Тарифный план «Пенсионный» с 01.08.2022г.

Тарифы на обслуживание текущих счетов с предоставлением в пользование банковских карт Тарифный план «Карта Вкладчика» с 01.08.2022г.

Тарифы на обслуживание текущих счетов с предоставлением в пользование банковских карт Тарифный план «VIP» с 01.08.2022г.

Прочие тарифы для физических лиц

Тарифы на осуществление переводов без открытия счета физических лиц в иностранной валюте (с 25.12.2019 г.)

Тарифы на совершение операций физическими лицами при использовании сервиса «Личный кабинет» в АО Банк Венец (с 24.10.2022 г. )

)

Тарифы на совершение операций физическими лицами при использовании сервиса «Личный кабинет» в АО Банк Венец (с 09.08.2021 г.)

Тарифы на совершение операций физическими лицами при использовании сервиса «Личный кабинет» для держателей платёжных карт с тарифным планом «Северо-Западный» (с 19.06.2020 г.)

Тарифы на обслуживание текущих счетов физических лиц в валюте РФ (с 27.08.2021г.)

Тарифы на предоставление в аренду индивидуальных банковских сейфов для физических лиц (с 01.11.2022 г.)

Тарифы на обслуживание текущих счетов физических лиц в иностранной валюте (с 10.03.2020 г.)

Тарифы по аккредитивам физических лиц (с 20.08.2018 г.)

Тарифы на обслуживание текущих счетов физических лиц в валюте РФ, применяемых в рамках программ кредитования (с 16.10.2017 г.)

Тарифы на осуществление отдельных видов операций физических лиц (с 26.01.2021г.)

Тарифы на перевод денежных средств отдельным получателям (с 04. 10.2022 г.)

10.2022 г.)

Банк без предупреждения изменил тарифы. Как быть?

Комиссии

На банковских форумах пользователи часто жалуются на изменение тарифов и условий обслуживания. Как правило, в худшую сторону, то есть не в пользу клиента. В конце 2019 года и начале 2020 года многие банки повысили комиссии и сократили издержки, в том числе за счёт уменьшения выплат по программам лояльности. Это произошло после снижения ключевой ставки ЦБ.

Об изменении тарифов клиенты часто узнают уже задним числом, то есть после повышения. Что делать, если привычная комиссия возросла, а вы увидели это, уже совершив операцию? Можно ли вернуть деньги? Нет. В возврате денег с большой вероятностью откажут, поскольку банк не обязан лично сообщать клиенту об изменениях.

Порядок уведомления каждая кредитная организация выбирает сама. Он прописан в договоре банковского обслуживания.

Зачастую там сказано, что новые тарифы размещаются на официальном сайте банка, а также на стендах в отделениях. То есть клиент сам должен периодически смотреть, не поменялись ли тарифы.

То есть клиент сам должен периодически смотреть, не поменялись ли тарифы.

Согласие на такой порядок взаимодействия клиент даёт, оформляя тот или иной банковский продукт, правда, может даже не знать, на что соглашается. Необязательно подписывать какой-то договор. Достаточно поставить галочку при заполнении анкеты.

Правила программ лояльности

Когда программа лояльности внезапно меняется, и клиент получает меньший кэшбэк, чем ожидал, приятного в этом мало. Но жаловаться снова нельзя. Порядок уведомления прописан в правилах программы лояльности каждого банка. Пользуясь этой программой, клиент автоматически даёт согласие на условия кредитной организации.

К примеру, осенью 2019 года клиенты жаловались на изменения в начислении кэшбэка по «Мультикарте». Банк сократил кэшбэк и ввёл ограничения по срокам действия бонусов и миль. Пользователи интернета на форумах утверждали, что лично их никто не предупредил. Давайте посмотрим, что написано в правилах программы лояльности ВТБ, а именно в разделе «Порядок установления новой редакции правил и тарифов банка»:

«Банк вправе вносить изменения в правила <. ..>. Предварительное раскрытие информации о внесении изменений правил <…> осуществляется банком не менее чем за 5 календарных дней до вступления в силу изменений и дополнений в них. Банк с целью ознакомления участников с изменениями <…> размещает их путём предварительного раскрытия информации любым из нижеуказанных способов:

..>. Предварительное раскрытие информации о внесении изменений правил <…> осуществляется банком не менее чем за 5 календарных дней до вступления в силу изменений и дополнений в них. Банк с целью ознакомления участников с изменениями <…> размещает их путём предварительного раскрытия информации любым из нижеуказанных способов:

- размещение такой информации на корпоративном интернет-сайте Банка www.vtb.ru и сайте программы;

- иные способы, позволяющие участнику получить информацию и установить, что она исходит от банка.

С целью обеспечения гарантированного ознакомления <…> участник обязан ежемесячно самостоятельно или через уполномоченных лиц знакомиться с информацией, размещаемой банком, в том числе путём обращения в банк, для получения сведений об изменениях и дополнениях».

В правилах чёрным по белому сказано, что отсутствие отказа участника от программы и продолжение использования карты является согласием с новой редакцией правил. Если же он не согласен, то вправе отказаться от участия в программе.

Если же он не согласен, то вправе отказаться от участия в программе.

Условия по действующему кредиту

С кредитами ситуация другая. Запрет на изменение условий в одностороннем порядке установлен в ст. 29 Федерального закона от 02.12.1990 № 395-1: «По кредитному договору, заключённому с заёмщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом».

Такое же правило действует для предпринимателей и юрлиц. Но стороны вправе прописать в договоре другие условия.

Иногда у банка всё же есть возможность изменить процент по уже выданному кредиту. Например, в случае применения плавающей ставки или если заёмщик свыше 30 дней не исполнял обязанность по страхованию, предусмотренную кредитным соглашением. Право кредитной организации на повышение ставки должно быть зафиксировано в договоре.

Условия по открытому вкладу

Со вкладами ситуация похожая. В той же ст. 29 Федерального закона от 02.12.1990 № 395-1 сказано, что банк не может в одностороннем порядке сократить срок действия договора, уменьшить размер процентов, увеличить или установить комиссионное вознаграждение по операциям. Однако в договоре может быть предусмотрена дифференцированная ставка (которая меняется в зависимости от срока) или ставка, привязанная к ключевой.

Советы юристов

- До подписания договора внимательно читайте все его условия, а если участвуете в бонусной программе, заранее ознакомьтесь с её правилами.

- Регулярно проверяйте сайт банка на предмет изменения тарифов и обновления условий обслуживания.

- Если по правилам банк обязан уведомлять клиента лично, но не сделал этого, подавайте жалобу.

- Если банк в одностороннем порядке повысил ставку по кредиту или снизил процент по вкладу, обращайтесь в Роспотребнадзор и суд.

Однако на деле судебные издержки куда больше того, что клиент потерял. Поэтому бороться с односторонними действиями банка лучше, сменив его.

Поэтому бороться с односторонними действиями банка лучше, сменив его.

Текущие процентные ставки по кредитным картам

Чтение через 1 минуту

Опубликовано 16 ноября 2022 г.

Написано

Bankrate.com

Bankrate.com

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Логотип банка

Банкрейт обещание

В Bankrate у нас есть миссия демистифицировать индустрию кредитных карт — независимо от того, где вы находитесь в своем путешествии — и сделать ее такой, в которой вы можете уверенно ориентироваться. Наша команда состоит из самых разных экспертов, от специалистов по кредитным картам до аналитиков данных и, что наиболее важно, людей, которые покупают кредитные карты так же, как и вы. Благодаря такому сочетанию опыта и взглядов мы круглый год внимательно следим за индустрией кредитных карт, чтобы:

Наша команда состоит из самых разных экспертов, от специалистов по кредитным картам до аналитиков данных и, что наиболее важно, людей, которые покупают кредитные карты так же, как и вы. Благодаря такому сочетанию опыта и взглядов мы круглый год внимательно следим за индустрией кредитных карт, чтобы:

- Встретимся с вами, где бы вы ни находились, в путешествии по кредитной карте, чтобы помочь вам в поиске информации и понять ваши варианты.

- Постоянно предоставляйте актуальную и достоверную информацию о рынке, чтобы быть готовым к принятию уверенных решений.

- Сократите отраслевой жаргон, чтобы получить максимально четкую информацию и принять правильное решение.

В Bankrate мы фокусируемся на вопросах, которые больше всего волнуют потребителей: вознаграждения, приветственные предложения и бонусы, годовая процентная ставка и общее качество обслуживания клиентов. Любые эмитенты, обсуждаемые на нашем сайте, проверяются на основе ценности, которую они предоставляют потребителям на каждом из этих уровней. На каждом этапе пути мы проверяем себя, чтобы расставить приоритеты в точности, чтобы мы могли продолжать быть рядом с вами каждый следующий.

На каждом этапе пути мы проверяем себя, чтобы расставить приоритеты в точности, чтобы мы могли продолжать быть рядом с вами каждый следующий.

Логотип банка

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банка

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Раскрытие информации рекламодателя: Предложения по кредитным картам, которые появляются на веб-сайте, исходят от компаний, от которых этот сайт получает компенсацию. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте (включая, например, порядок их появления). Этот сайт не включает все компании кредитных карт или доступные предложения кредитных карт. Информация о кредитных картах и предложениях карт актуальна на дату публикации.

Текущие процентные ставки по кредитным картам

| Тенденции за 3 месяца | Переменная |

|---|---|

| 16.11.2022 | 19,14% |

| 09.11.2022 | 19,04% |

| 02.11.2022 | 18,77% |

| 26.10.2022 | 18,73% |

19. 10.2022 10.2022 | 18,68% |

| 12.10.2022 | 18,67% |

| 05.10.2022 | 18,45% |

| 28.09.2022 | 18,38% |

| 21.09.2022 | 18,16% |

| 14.09.2022 | 18,10% |

| 07.09.2022 | 18,03% |

| 31.08.2022 | 17,96% |

| 24.08.2022 | 17,85% |

| 17.08.2022 | 17,67% |

| 10.08.2022 | 17,58% |

Какие существуют виды процентных ставок по кредитным картам?

- Покупка APR : Процентная ставка на покупки, обычно применяемая, когда баланс вашей кредитной карты не выплачивается полностью каждый расчетный период

- Перевод баланса апреля : Процентная ставка, которую вы должны по остаткам, переведенным с кредитов или других кредитных карт на соответствующую кредитную карту.

Для большинства карт вы начинаете с низкой ставки (даже 0%) в течение определенного количества месяцев, прежде чем перейти на обычную годовую процентную ставку.

Для большинства карт вы начинаете с низкой ставки (даже 0%) в течение определенного количества месяцев, прежде чем перейти на обычную годовую процентную ставку. - Introductory APR : Это поощрение, предлагаемое компаниями-эмитентами кредитных карт для новых заявителей за предоставление особенно низкой ставки в течение определенного периода времени после открытия счета. Эта ставка (часто 0%) постоянно ниже типичной годовой процентной ставки для каждой карты. В среднем кредитные карты с начальной процентной ставкой 0% на покупки предлагают около 10 месяцев без процентов, в то время как карты с переводом баланса с вводной годовой процентной ставкой обычно действуют целый год.

- Аванс наличными 9 апреля0163 : Этот тариф применяется при снятии денег в банкомате или банке с помощью вашей кредитной карты.

- Штраф APR : Если вы пропустите срок, может быть применена эта ставка. Эта ставка является более экстремальной, чем типичные годовые процентные ставки (может достигать 29,99%), и будет снижена до стандартной процентной ставки после шести месяцев своевременных платежей.

Для большинства карт вы начинаете с низкой ставки (даже 0%) в течение определенного количества месяцев, прежде чем перейти на обычную годовую процентную ставку.

Для большинства карт вы начинаете с низкой ставки (даже 0%) в течение определенного количества месяцев, прежде чем перейти на обычную годовую процентную ставку.

У нас есть несколько ресурсов, которые помогут вам лучше понять процентные ставки по кредитным картам. Если вам интересно узнать больше, мы рекомендуем прочитать следующее:

- Что такое кредитная карта APR?

- Как получить более низкую процентную ставку по кредитной карте.

- Что такое вводная годовая процентная ставка и как ее использовать?

- Кредитные карты с фиксированной ставкой и почему их так трудно найти

- Найдите лучшие доступные предложения по кредитным картам с низкой процентной ставкой

Другие варианты кредитных карт: кредитные карты с процентной ставкой 0%, кредитные карты с переводом баланса

Чтобы просмотреть дополнительные исследования команды Bankrate, посетите наш центр статистики кредитных карт.

Лучшие курсы по кредитным картам (ноябрь 2022 г.)

Хороший/отличный кредит

Лучшие курсы по кредитным картам. Часто задаваемые вопросы

Найти лучшую кредитную карту может быть непросто. Но на вашей стороне знающее сообщество WalletHub. Мы призываем всех делиться своими знаниями, соблюдая наши правила содержания. Пожалуйста, имейте в виду, что редакционный и созданный пользователями контент на этой странице не проверяется и не одобряется никаким финансовым учреждением. Кроме того, финансовое учреждение не несет ответственности за обеспечение ответов на все сообщения и вопросы.

Но на вашей стороне знающее сообщество WalletHub. Мы призываем всех делиться своими знаниями, соблюдая наши правила содержания. Пожалуйста, имейте в виду, что редакционный и созданный пользователями контент на этой странице не проверяется и не одобряется никаким финансовым учреждением. Кроме того, финансовое учреждение не несет ответственности за обеспечение ответов на все сообщения и вопросы.

Самые популярные

Существуют ли кредитные карты с низкой процентной ставкой?

72

Upvotes

Джон С. Кирнан, управляющий редактор

@John

Да, есть кредитная карта с низкой фиксированной процентной ставкой. Золотая карта Applied Bank Secured имеет фиксированную годовую процентную ставку 9,99%. Тем не менее, это обеспеченная кредитная карта, поэтому после одобрения вам необходимо внести минимальный депозит в размере 200 долларов США. Некоторые местные банки и кредитные союзы также могут предлагать кредитные карты с низкой фиксированной процентной ставкой. Но стоит отметить, что фиксированные процентные ставки встречаются очень редко.

Но стоит отметить, что фиксированные процентные ставки встречаются очень редко.

Вот что вам следует знать о кредитных картах с фиксированной процентной ставкой:

Кредитные карты с фиксированной процентной ставкой почти исчезли. И тому есть довольно простая причина. Компании-эмитенты кредитных карт потеряли возможность изменять процентные ставки в любое время, когда в феврале 2010 года вступил в силу Закон о кредитных картах. Фактически, они могут повышать ставки по существующим остаткам на потребительских картах только тогда, когда владелец счета становится просроченным более чем на 60 дней. Закон не распространяется на кредитные карты малого бизнеса.

В результате компании-эмитенты кредитных карт теперь используют плавающие процентные ставки, которые изменяются в зависимости от ориентира, такого как основная ставка, чтобы их предложения соответствовали более широкому экономическому климату. Конечно, вводные процентные ставки являются очевидным исключением из этого правила, поскольку они имеют установленный срок действия.

Несмотря на то, что существует не так много кредитных карт с низкой процентной ставкой, вы все равно можете найти множество вариантов кредитных карт с низкой процентной ставкой, которые могут удовлетворить ваши потребности.

Какие самые длинные кредитные карты 0% годовых?

13

Upvotes

Джойс Браун, аналитик по кредитным картам WalletHub

@j.brown

21 месяц с момента открытия счета. Эта ставка сочетается с начальным переводом остатка в размере 0% годовых на срок до 21 месяца с момента открытия счета при соответствующем переводе остатка — с учетом комиссии за перевод остатка: 3% в начале в течение 120 дней, затем до 5% (минимум 5 долларов США). После завершения вводных периодов к остаткам начисляется обычная годовая ставка 16,74% — 28,74% Переменная. Учитывая годовую плату в размере 0 долларов США, карта Wells Fargo Reflect является отличным вариантом как для финансирования крупных покупок, так и для перевода ранее существовавшего долга. Есть несколько других вариантов с длинными начальными APR 0%, которые заслуживают вашего внимания.

Есть несколько других вариантов с длинными начальными APR 0%, которые заслуживают вашего внимания.

Вот самые длинные кредитные карты 0% годовых:

Название карты | Вводная покупка в апреле | Вводная передача в апреле | Обычный Апрель |

Карточка Wells Fargo Reflect® | 0% на срок до 21 месяца с момента открытия счета | 0 % на срок до 21 месяца с момента открытия счета при соответствующем переводе остатка – с учетом комиссии за перевод остатка: 3 % в течение 120 дней, затем до 5 % (минимум 5 долл. США) | 16,74% — 28,74% Переменная |

Карта Visa® Platinum банка США | 0% на 18 расчетных циклов | 0% в течение 18 циклов выставления счетов – при условии комиссии за перевод баланса: 3% (мин. | 18,24% — 28,24% (В) |

Карта Citi Simplicity® | 0% на 12 месяцев | 0% в течение 21 месяца – при условии уплаты комиссии за перевод баланса: вступительный взнос 3% (5 мин) за каждый перевод в первые 4 месяца, после этого 5% (5 мин) за каждый перевод | 17,74% — 28,49% (В) |

Карта Citi® Diamond Preferred® | 0% на 12 месяцев | 0% на 21 месяц – с учетом комиссии за перевод остатка: 5% (минимум $5) | 16,74% — 27,49% (В) |

5 долларов США)

5 долларов США) Годовая комиссия по этим картам составляет 0 долларов США, а для получения хороших шансов на одобрение требуется хороший кредитный рейтинг или выше (кредитный рейтинг 700+). Ни одна из этих карт не предлагает вознаграждение, но они предназначены для финансирования, а не для регулярных расходов. Вы всегда можете принять островной подход и использовать другую карту вознаграждений для покупок, которые вы будете оплачивать полностью каждый месяц. Все эти карты также требуют хорошей или отличной кредитной истории.

Вы всегда можете принять островной подход и использовать другую карту вознаграждений для покупок, которые вы будете оплачивать полностью каждый месяц. Все эти карты также требуют хорошей или отличной кредитной истории.

Важно отметить, что некоторые карты магазинов могут предлагать процентную ставку 0% на срок более 21 месяца, но при этом используется отложенная процентная ставка. То есть вы получаете проценты на свой баланс в течение периода 0%, но не должны платить эти проценты, если и только если вы доведете свой баланс до 0 долларов США до окончания периода 0%. Одним из примеров является кредитная карта JCPenney, предлагающая отсрочку платежа на срок от 18 до 24 месяцев. Но этих карт лучше избегать, потому что если вы не погасите свой баланс в полном объеме к концу начального периода, высокая годовая процентная ставка может быть задним числом применена ко всей первоначальной сумме покупки, как если бы низкой начальной ставки никогда не существовало.

Посмотреть больше ответов

Какая хорошая процентная ставка по кредитной карте?

116

Upvotes

Christie Matherne, специалист по кредитным картам

@christie_matherne

Хорошая процентная ставка по кредитной карте составляет 14% и ниже. Это примерно средняя обычная процентная ставка по кредитным картам для людей с отличной кредитной историей. Даже относительно хорошая процентная ставка по кредитным картам для людей с более низкими баллами не так уж и низка. Например, пользователи кредитных карт с хорошей или справедливой кредитной историей могут платить проценты по годовой ставке 20%+ и при этом иметь годовую процентную ставку ниже среднего. Лучше среднего для кредитной карты в целом также не намного ниже 20%. Вот почему лучшая процентная ставка по кредитной карте составляет 0%.

Это примерно средняя обычная процентная ставка по кредитным картам для людей с отличной кредитной историей. Даже относительно хорошая процентная ставка по кредитным картам для людей с более низкими баллами не так уж и низка. Например, пользователи кредитных карт с хорошей или справедливой кредитной историей могут платить проценты по годовой ставке 20%+ и при этом иметь годовую процентную ставку ниже среднего. Лучше среднего для кредитной карты в целом также не намного ниже 20%. Вот почему лучшая процентная ставка по кредитной карте составляет 0%.

Как получить хорошую процентную ставку по кредитной карте

Есть три способа получить максимально возможную процентную ставку по кредитной карте.

Для начала многие кредитные карты предлагают периоды 0% годовых в качестве вводных привилегий для новых клиентов. Они могут быть отличным подспорьем для людей, которые хотят профинансировать крупную покупку или перевести долг, чтобы погасить его быстрее. Но эти вводные периоды всегда временны. Большинство (но не все) кредитных карт с 0% годовых также требуют хорошего кредита или выше.

Но эти вводные периоды всегда временны. Большинство (но не все) кредитных карт с 0% годовых также требуют хорошего кредита или выше.

Второй способ полностью избежать процентов по кредитной карте — это выплачивать весь остаток по выписке к установленной дате каждого расчетного периода. В этом может помочь настройка автоматической ежемесячной оплаты счетов с банковского счета. Вы также можете попробовать «островной подход » , который представляет собой метод использования нескольких кредитных карт для разных расходов. Например, вы можете использовать свою карту с самой низкой ставкой — возможно, даже карту с периодом 0% годовых — для вещей, которые вам нужно будет оплачивать в течение определенного периода времени, и карту вознаграждений для повседневных покупок, которые вы оплачиваете каждый день. месяц. Таким образом, вы вообще не будете платить проценты, независимо от того, какая у вас ставка на бонусной карте.

В конечном счете, , есть также ряд вещей, которые вы можете сделать, чтобы улучшить свой кредитный рейтинг и, в свою очередь, получить больше шансов на хорошую процентную ставку по вашей следующей кредитной карте. Потому что, если ваша цель — низкая годовая процентная ставка по кредитной карте, действительно стоит иметь «отличный» кредитный рейтинг 750 или выше.

Потому что, если ваша цель — низкая годовая процентная ставка по кредитной карте, действительно стоит иметь «отличный» кредитный рейтинг 750 или выше.

Какова средняя процентная ставка по кредитной карте?

31

Голоса за

Адам Макканн, финансовый писатель

@adam_mccann

- 20,97% для новых предложений

- 16,27% для существующих учетных записей

Средняя процентная ставка по кредитной карте составляет 20,97% для новых предложений и 16,27% для существующих учетных записей, согласно отчету о кредитных картах WalletHub. Средняя процентная ставка среди новых предложений кредитных карт увеличилась почти на два процентных пункта с 2010 года.

Лучшие ставки по кредитным картам 2022 года

Просмотреть весь ответ

Какая лучшая 18-месячная беспроцентная кредитная карта?

40

Upvotes

Мария Адамс, модератор кредитных карт

@m_adams

Одной из лучших беспроцентных кредитных карт сроком на 18+ месяцев является кредитная карта BankAmericard®, поскольку она предлагает начальные годовые процентные ставки в размере 0% за 21 платежный цикл как для покупок, так и для балансовые переводы, сделанные в течение первых 60 дней. Обычная процентная ставка по карте составляет 14,99 % — 24,99 %. Комиссия за перевод баланса составляет 3% (минимум 10 долларов США), а годовая плата за эту карту составляет 0 долларов США.

Обычная процентная ставка по карте составляет 14,99 % — 24,99 %. Комиссия за перевод баланса составляет 3% (минимум 10 долларов США), а годовая плата за эту карту составляет 0 долларов США.

Другим хорошим вариантом является карта Wells Fargo Reflect®. Он предлагает начальную годовую процентную ставку в размере 0% на срок до 21 месяца с момента открытия счета на покупки и переводы баланса. Обычная годовая процентная ставка по карте составляет 16,74% — 28,74% Переменная. Существует также комиссия за перевод баланса: 3% в начале на 120 дней, затем до 5% (минимум $5). Годовая плата составляет 0 долларов США.

Лучшие беспроцентные кредитные карты со сроком погашения более 18 месяцев

Имейте в виду, что кредитные карты некоторых магазинов предлагают беспроцентные периоды на 18 месяцев и более. Но обычно это отсроченные проценты, а не настоящие 0%. Если вы не заплатите к моменту истечения начального периода, вы должны будете выплачивать проценты с даты покупки по обычной годовой процентной ставке.

Наконец, вы можете проверить последние выборы наших редакторов для лучших кредитных карт 0% годовых на рынке, чтобы взвесить ваши варианты.

Какая самая низкая процентная ставка по кредитной карте Chase?

52

Upvotes

Том Липкис, консультант по кредитным картам WalletHub

@cindercard

Процентные ставки по кредитным картам Chase могут составлять от 0% до 15 месяцев. Лучшие кредитные карты Chase с нулевой процентной ставкой — это Chase Freedom Flex℠ и Chase Freedom Unlimited®, предлагающие 0% в течение 15 месяцев на покупки и переводы баланса. Они также поставляются с годовой оплатой в размере 0 долларов США.

Обычные текущие процентные ставки по кредитным картам Chase могут составлять от 16,24% (V) до 26,74% (V), в зависимости от карты и кредитоспособности заявителя.

Кредитные карты Chase с низкими процентными ставками:

Название карты | Начальная покупка Апрель | Вводный перевод баланса Апрель | Обычный Апрель |

Chase Freedom Flex℠ | 0% на 15 месяцев | 0% на 15 месяцев. | 17,99% — 26,74% (V) (в зависимости от кредитоспособности) |

Chase Freedom Unlimited® | 0% на 15 месяцев | 0% на 15 месяцев. Комиссия за перевод остатка в размере 5 долларов США или 3% от суммы каждого перевода, в зависимости от того, что больше в течение первых 60 дней (5%, минимум 5 долларов США после) | 17,99% — 26,74% (V) (в зависимости от кредитоспособности) |

Сланцевая кромка Chase℠ | 0% на 18 месяцев | 0% на 18 месяцев. Комиссия за перевод остатка в размере 5 долларов США или 3% от суммы каждого перевода, в зависимости от того, что больше в течение первых 60 дней (5%, минимум 5 долларов США после) | 17,99% — 26,74% (V) (в зависимости от кредитоспособности) |

Кредитная карта Ink Business Unlimited® | 0% на 12 месяцев | Не предлагается. | 16,24% — 22,24% (В) (в зависимости от кредитоспособности) |

Комиссия за перевод остатка в размере 5 долларов США или 3% от суммы каждого перевода, в зависимости от того, что больше в течение первых 60 дней (5%, минимум 5 долларов США после)

Комиссия за перевод остатка в размере 5 долларов США или 3% от суммы каждого перевода, в зависимости от того, что больше в течение первых 60 дней (5%, минимум 5 долларов США после)

У Чейза есть целая куча кредитных карт, выпущенных совместно с различными компаниями, слишком много, чтобы перечислять. Но процентные ставки по кредитным картам Chase для совместных карт не сильно отличаются от других карт. Самая низкая ставка среди них — 0% на 6 месяцев при покупках по кредитной карте Disney Premier. По окончании вводного периода к остатку средств будет применяться обычная годовая процентная ставка карты в размере 16,9.9% — 25,99% (V) (в зависимости от кредитоспособности).

Покупая кредитную карту Chase, не смотрите только на обычные годовые и вводные годовые. Убедитесь, что вы также принимаете во внимание другие процентные ставки и расходы, например, связанные с выдачей наличных или просроченными платежами.

Какая лучшая кредитная карта для выдачи наличных?

12

Upvotes

WalletHub

@WalletHub

Лучшей кредитной картой для выдачи наличных является PenFed Platinum Rewards Visa Signature® Card, потому что она имеет 0% комиссию за выдачу наличных и низкую выдачу наличных APR: 17,99%. Все карты PenFed имеют 0% комиссии за выдачу наличных и довольно низкие годовые проценты за выдачу наличных. Но это очень необычно для других эмитентов. Плата за выдачу наличных обычно составляет 3%-5%, а процентные ставки за выдачу наличных обычно превышают 20%.

Все карты PenFed имеют 0% комиссии за выдачу наличных и довольно низкие годовые проценты за выдачу наличных. Но это очень необычно для других эмитентов. Плата за выдачу наличных обычно составляет 3%-5%, а процентные ставки за выдачу наличных обычно превышают 20%.

К сожалению, ни одна кредитная карта не обеспечивает бесплатное снятие наличных. По крайней мере, все кредитные карты взимают проценты за выдачу наличных. И эти проценты всегда начинают накапливаться в тот момент, когда вы берете аванс. Но если вы получите карту без комиссии и погасите остаток сразу после выдачи наличных, вам не придется иметь дело с дополнительными расходами.

Лучшие кредитные карты для выдачи наличных в 2022 году

Предлагает комиссию за выдачу наличных 0%. 17,99% аванс наличными годовых. Годовая плата 0 долларов. Требует отличного кредита.

Предлагает комиссию за выдачу наличных 0%. 17,99% аванс наличными годовых. Годовая плата 0 долларов. Требует отличного кредита.

Предлагает комиссию за выдачу наличных 0%. 14,25% — 18% (V) аванс наличными годовых. Годовая плата 0 долларов. Требует отличного кредита.

Предлагает комиссию за выдачу наличных 0%. 14,5% (V) аванс наличными годовых. Минимальный залог $500. Годовая плата 0 долларов. Плохой кредит принят.

Предлагает комиссию за выдачу наличных в размере 5 долларов США. 18,99% (V) аванс наличными годовых. Ежегодная плата в размере 85 долларов США, отказ от первого года. Требует отличного кредита.

Предлагает комиссию за выдачу наличных в размере 3% (мин. 4 доллара США). 18% — 26% (V) аванс наличными годовых. Годовая плата 0 долларов. Требует отличного кредита.

Некоторые из лучших кредитных карт с выдачей наличных также предлагают отличные вознаграждения. Например, карта PNC Premier Traveller предлагает 30 000 миль за 3000 долларов в первые 3 месяца. И это дает 2 мили / 1 доллар на все покупки.

Посмотреть больше ответов

Какова процентная ставка Mastercard?

11

Upvotes

Алекс Джонсон, консультант по кредитным картам WalletHub

@alex. johnson2

johnson2

Процентная ставка Mastercard может варьироваться от 9,99% до 36%, в зависимости от карты и кредитоспособности каждого заявителя. Однако имейте в виду, что процентная ставка на самом деле не устанавливается Mastercard. Эмитенты контролируют установление ставок. Как карточная сеть, Mastercard больше зависит от того, где принимается карта, чем от чего-либо еще.

Что нужно знать о процентной ставке по кредитной карте:

- Как правило, чем лучше ваша кредитная история, тем лучше процентная ставка. Например, процентная ставка по кредитной карте Bank of America® Customized Cash Rewards варьируется от 16,99% до 26,99% в зависимости от вашего кредита.

- Тип кредитной карты также влияет на процентную ставку. Большинство обеспеченных кредитных карт предлагают единую ставку, например, обеспеченная кредитная карта Capital One Platinum: 28,49% (V).

- Наградные карты, такие как карта Citi Premier® — от 19,74% до 27,74% (V) — часто имеют более высокие максимальные процентные ставки, чтобы компенсировать дополнительные преимущества. Это также может быть признаком того, что одобрение могут получить не только люди с хорошей кредитной историей.

- Кредитные карты всегда будут иметь несколько процентных ставок. Существуют отдельные ставки для покупок, балансовых переводов, наличных авансов и просроченных платежей. Годовые авансы наличными варьируются от 24,99% до 26,99%. Штрафные процентные ставки за просроченные платежи могут составлять максимум 290,99%. Например, карта Citi Simplicity® не имеет штрафных процентных ставок.

- Почти все процентные ставки Mastercard являются переменными, а не фиксированными. Переменные ставки привязаны к индексной ставке, обычно основной ставке, которую банки используют для своих наиболее кредитоспособных клиентов.

Это также может быть признаком того, что одобрение могут получить не только люди с хорошей кредитной историей.

Это также может быть признаком того, что одобрение могут получить не только люди с хорошей кредитной историей. Если для вас важнее карта Mastercard с минимально возможной процентной ставкой, вам, возможно, придется выйти за рамки крупных банков и изучить варианты кредитных союзов. Кредитные союзы предъявляют особые требования к членству, поэтому проверьте, соответствуете ли вы требованиям.

Можете ли вы договориться о снижении процентной ставки по кредитной карте?

80

Upvotes

Кэтрин Б. Хауэр, СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНИРОВЩИК (TM)

@KathrynHauer

Привет! Да! Обязательно стоит позвонить и спросить у них. Возможно, вам придется сделать более одного звонка, пока вы не найдёте человека, уполномоченного внести это изменение, но позвонить и спросить не помешает. Сначала я бы провел небольшое исследование, чтобы увидеть, в каких диапазонах процентных ставок работает компания, выпускающая кредитные карты, чтобы вы знали, где вы можете упасть. Вы также можете отправить электронное письмо или письмо, чтобы спросить.

Вы также можете узнать, есть ли формат или форма, предоставленная в Интернете компанией, выпускающей вашу кредитную карту, для запроса пониженной процентной ставки — этот сайт предоставит конкретную информацию, которая поможет вам добиться успеха в вашем запросе.

Я чувствую, что просить о скидках и выгодных предложениях никогда не помешает. Многие из нас стесняются этого делать — я часто стесняюсь, — но если вы наберетесь смелости и попытаетесь, вы можете добиться успеха. Удачи тебе!

Посмотреть больше ответов

Есть ли беспроцентная кредитная карта?

6

Upvotes

Джон С. Кирнан, управляющий редактор

@John

Есть кредитные карты без процентов в краткосрочной перспективе, но нет кредитных карт с беспроцентными навсегда. У ряда кредитных карт есть вводные предложения 0% годовых, что дает в среднем 12 месяцев без процентов на покупки и 13 месяцев без процентов на переводы остатка. Однако по истечении срока действия начальной ставки вступает в силу обычная процентная ставка по карте.

Кроме того, даже кредитные карты, предлагающие рекламную ставку 0% годовых, по-прежнему будут взимать отдельную и обычно более высокую процентную ставку при выдаче наличных.