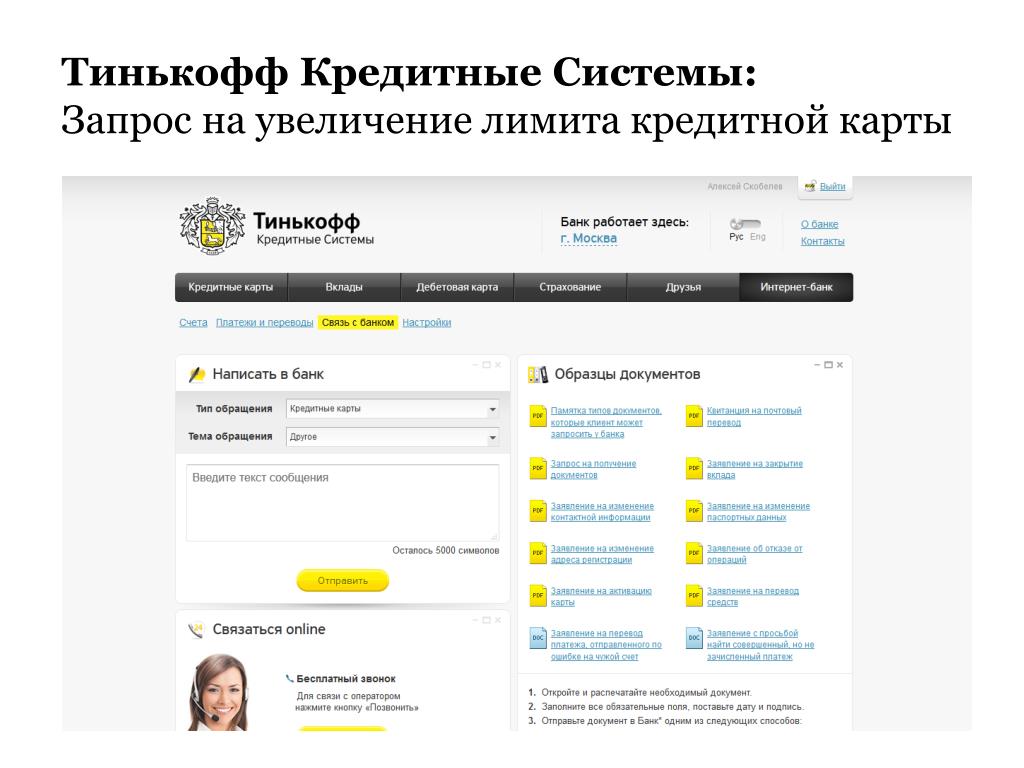

Тинькофф банк увеличить лимит кредитной карты: Кредитный лимит карты

Содержание

Как увеличить лимит по кредитной карте Тинькофф: инструкция

Как увеличить лимит по кредитной карте Тинькофф, если вам нужно больше денег на покупки и платежи? Можно ли сделать это самостоятельно или придется обращаться в банк? Рассказываем, как стать более привлекательным клиентом!

Что это?

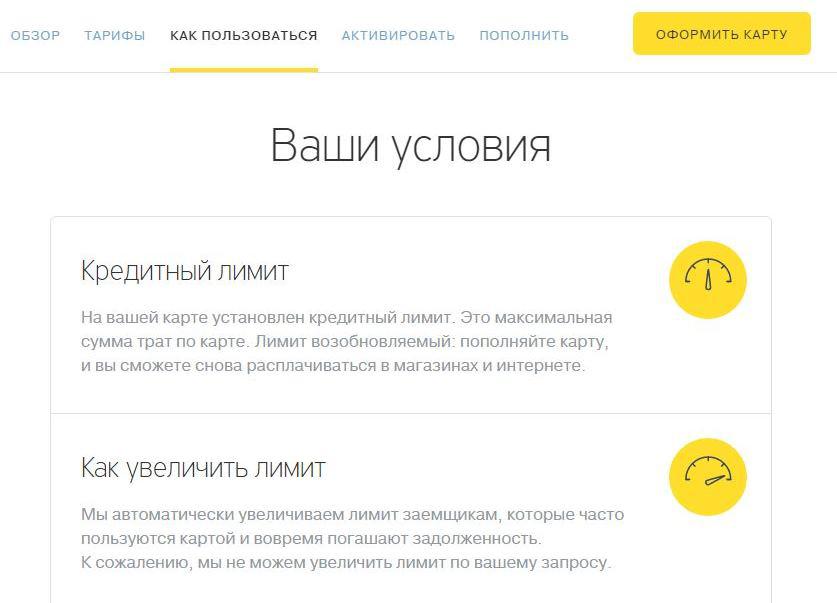

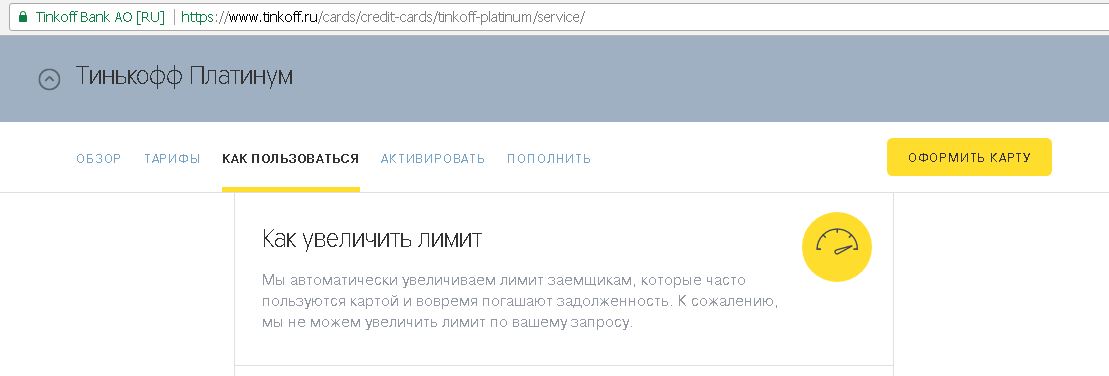

Перед тем, как повысить кредитный лимит в Тинькофф, разберемся, что он вообще собой представляет. Это максимально допустимая сумма трат по карте. Средства вам не принадлежат, вы берете их в долг у банка – а потом должны вернуть.

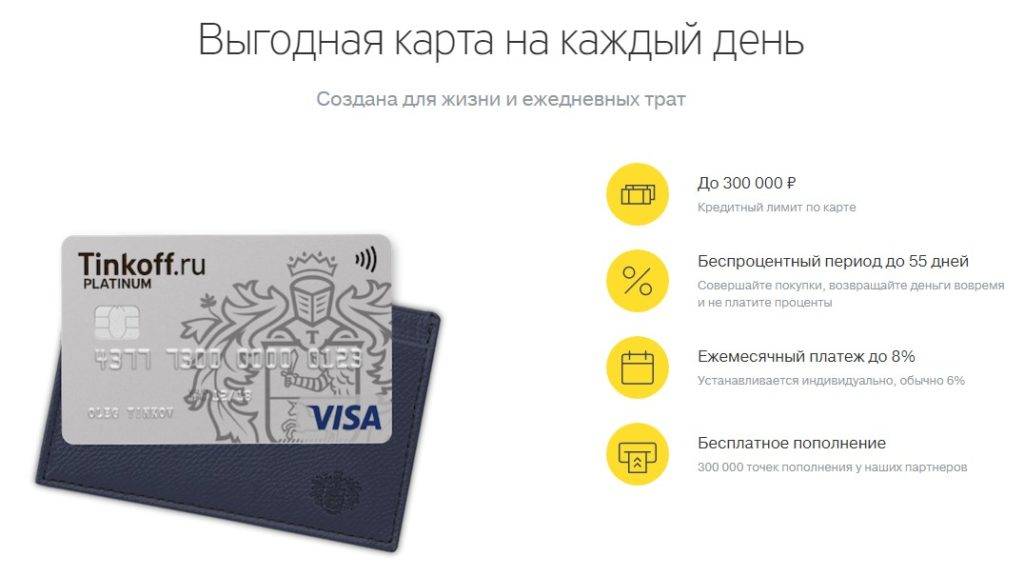

Условия по картам разные, срок и комиссия могут отличаться, поэтому обязательно изучайте эти параметры заранее, в момент оформления продукта.

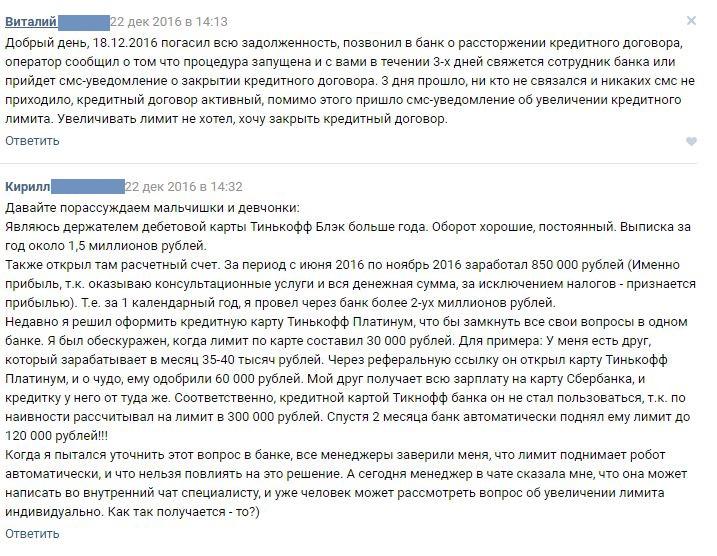

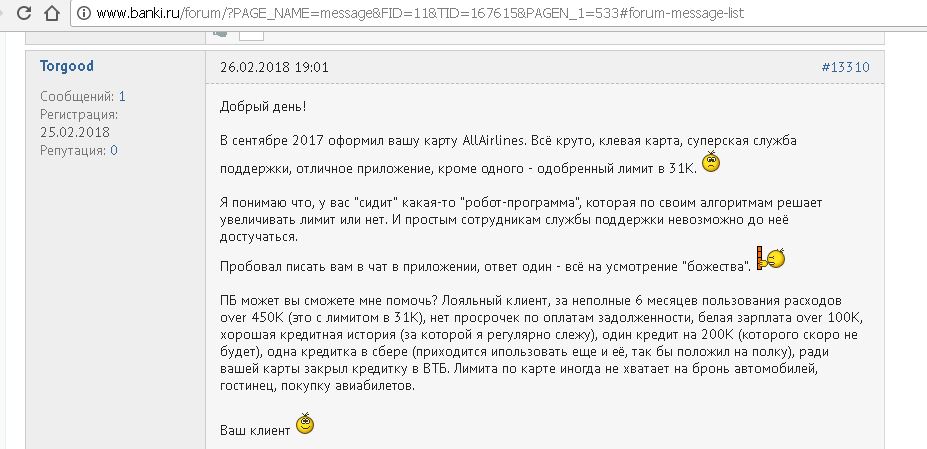

А как все-таки повысить лимит на кредитной карте Тинькофф? Напрямую попросить об этом нельзя, самостоятельно изменить сумму невозможно – процесс требует времени. Но банк обязательно пойдет вам навстречу, если вы будете соблюдать некоторые условия!

Общую сумму рассчитывают для каждого клиента индивидуально, поэтому четких правил тут нет. Но есть рекомендации, которые вам помогут.

Но есть рекомендации, которые вам помогут.

Читайте: Как привязать карту Тинькофф к телефону.

Как увеличить?

Увеличение лимита по кредитной карте Тинькофф зависит от множества факторов – некоторые из них совсем неочевидны рядовому пользователю.

1. Чаще пользуйтесь картой.

Первое и самое главное – проявляйте активность! Чем больше вы тратите, тем выше уровень доверия к вам, как к клиенту.

Если вы будете тратить мало и редко, никакого резона менять ограничения у банка нет. Вам могут увеличить допустимую сумму, если вы тратите много и часто. Иными словами, активно пользуетесь пластиком.

2. Выбирайте дорогие товары.

Увеличение кредитного лимита Тинькофф напрямую зависит не только от частоты трат! Банк оценивает ваш уровень жизни, основываясь на категориях трат и списываемых суммах.

Что это значит? Объясняем на примере. Если вы часто пользуетесь карточкой, чтобы ходить в сетевой продуктовый магазин – ваша статусность в глазах банка невысока. А вот если вы часто посещаете дорогие магазины одежды/техники, едите в ресторанах (а не в фаст-фуде), путешествуете, ваши шансы на увеличение суммы очень высоки!

А вот если вы часто посещаете дорогие магазины одежды/техники, едите в ресторанах (а не в фаст-фуде), путешествуете, ваши шансы на увеличение суммы очень высоки!

3. Пользуйтесь другими продуктами банка.

Еще фактор, влияющий на то, как увеличить лимит на карте Тинькофф – выбирайте и другие продукты банка! Это могут быть вклады (любые, краткосрочные и долгосрочные), банковские дебетовые карты, накопительные счета, инвестиционные счета…

Как это влияет на увеличение суммы по кредитному договору? Служба безопасности видит все движения финансов по счетам – это позволяет оценить вас как благонадежного клиента. Иными словами, показывает, что вам всегда есть чем гасить кредит.

4. Следите за просрочками.

Не знаете, как поднять лимит на кредитной карте Тинькофф, если у вас есть и другие кредиты? Не допускайте просрочек по платежам!

Это очень важно: когда на вас оформлено несколько кредитных договоров, лучше внимательно следить за графиком. Если просрочки все-таки нашлись, срочно погасите их.

Это увеличит ваши шансы!

Это увеличит ваши шансы!

Это увеличит ваши шансы!Кредитный лимит Тинькофф зависит не только от просрочек по другим договорам, это касается и платежей внутри самого банка. Еще раз повторимся, не стоит допускать просрочки. Следите за датами, вносите средства вовремя – тогда вы превратитесь в благонадежного клиента, которому с радостью поднимут допустимую сумму.

Рассказали про отличия лизинга от кредита в источнике.

5. Уменьшайте общее количество кредитов.

Если вы хотите значительно увеличить кредитный лимит Тинькофф, стоит задуматься – сколько всего у вас подобных договоров? Если вы должны множеству банков, то сумма вряд ли значительно поднимется.

Все логично – ведь чем выше ваша кредитная нагрузка, тем сложнее расплачиваться со всеми банками. Если есть возможность, лучше закрыть некоторые текущие договоры.

Исключения есть: автокредит и ипотека.

6. Не пропадайте.

Понимаем, общаться с сотрудниками банка иногда совершенно не хочется – особенно, если они предлагают вам оформить новые карты и счета… Но порой это необходимо!

Вы хотите знать, как увеличить лимит Тинькофф? Наш совет – отвечайте на звонки как можно чаще. Подобные прозвоны делаются не только в рекламных целях, так сотрудники банка отмечают вашу готовность выйти на связь.

Подобные прозвоны делаются не только в рекламных целях, так сотрудники банка отмечают вашу готовность выйти на связь.

Если вы меняете сим-карту, обязательно измените номер в личном кабинете интернет-банка. Не забывайте иногда брать трубку, это может быть полезно.

7. Поделитесь данными о доходах.

Когда вы оформляете карту, в обязательном порядке указываете, где работаете и сколько зарабатываете каждый месяц. Но со временем эта информация может меняться – обязательно сообщите сотрудникам, что вы перешли на новую должность, стали получать больше, устроились в более престижное место. Это очень важно! Ведь повышение дохода напрямую ведет к увеличению лимита по карте Тинькофф.

Переживать не нужно – сотрудники лишь отмечают информацию о суммах дохода. Никто не будет интересоваться, как именно вы зарабатываете деньги и откуда берутся дополнительные цифры.

Обратная сторона: а как уменьшить кредитный лимит по карте Тинькофф? Обратитесь в службу поддержки банка, если вы хотите снизить допустимый порог – подобные операции осуществляются только по согласованию с соответствующим отделом.

Как увеличить кредитный лимит: все, что вам нужно знать

Это устройство слишком маленькое

Если вы используете Galaxy Fold, попробуйте развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Ваш кредитный лимит, также известный как кредитная линия, представляет собой максимальную сумму, которую вы можете потратить с помощью кредитной карты. Если вы хотите иметь больше доступного кредита, можно получить увеличение кредитного лимита. Помимо повышения покупательной способности, это также может улучшить ваш кредитный рейтинг. Ниже вы узнаете, как увеличить кредитный лимит, а также плюсы и минусы этого.

Помимо повышения покупательной способности, это также может улучшить ваш кредитный рейтинг. Ниже вы узнаете, как увеличить кредитный лимит, а также плюсы и минусы этого.

Перейти к

Как определяется ваш кредитный лимит?

Влияет ли запрос на увеличение кредита на кредитный рейтинг?

Плюсы и минусы более высокого кредитного лимита

Остались вопросы?

Часто задаваемые вопросы

Как увеличить лимит кредитной карты

Вот как увеличить лимит кредита:

- Регулярно пользуйтесь кредитной картой и всегда вовремя оплачивайте счета. Эмитенты карт с большей вероятностью одобрят увеличение кредитной линии для держателей карт, которые не пропускают платежи.

- Проверьте свой текущий доход. Вам нужно будет предоставить это, когда вы запрашиваете более высокий кредитный лимит. Если ваш доход увеличился с тех пор, как вы открыли кредитную карту, это повышает ваши шансы на увеличение кредитного лимита.

- Запросите увеличение кредитного лимита по телефону или онлайн. Многие эмитенты карт предлагают форму запроса, которую вы можете заполнить онлайн, но некоторые требуют, чтобы вы позвонили.

Если ваш доход увеличился с тех пор, как вы открыли кредитную карту, это повышает ваши шансы на увеличение кредитного лимита.

Если ваш доход увеличился с тех пор, как вы открыли кредитную карту, это повышает ваши шансы на увеличение кредитного лимита.Помимо вашего дохода, вас также могут попросить указать ваш текущий ежемесячный платеж за жилье и кредитный лимит, который вы хотите. Это зависит от эмитента карты, так как каждый из них обрабатывает увеличение кредитной линии немного по-разному.

Вы должны получить решение немедленно. Если ваш запрос был одобрен, эмитент вашей карты подтвердит ваш новый кредитный лимит. Если вам было отказано, вам, как правило, придется подождать не менее трех-шести месяцев, прежде чем вы попытаетесь снова.

Имейте в виду, что большинство компаний, выпускающих кредитные карты, автоматически увеличивают ваш кредитный лимит, если вы являетесь ответственным держателем карты. Как часто это происходит, зависит от эмитента карты и активности вашей кредитной карты. Если вы никуда не торопитесь, вы можете подождать, пока эмитент карты автоматически не предоставит вам более высокий лимит.

Как часто это происходит, зависит от эмитента карты и активности вашей кредитной карты. Если вы никуда не торопитесь, вы можете подождать, пока эмитент карты автоматически не предоставит вам более высокий лимит.

Другим вариантом, если вам срочно нужен кредит, будет подать заявку на открытие нового кредитного счета. Вы можете специально искать кредитные карты с высокими лимитами, по которым у вас больше шансов получить одобрение на большую кредитную линию.

Посмотрите видео ниже, в котором мы подробно рассмотрим каждый шаг к увеличению вашего кредитного лимита.

Как определяется ваш кредитный лимит?

Эмитент кредитной карты определяет ваш кредитный лимит на основе нескольких факторов, включая ваши:

- Доход

- Кредитная история

- Расходы

- Долги

- Кредитные лимиты по любым другим картам, которые вы ожидаете

- Ваша история своевременных платежей

- Как часто вы используете свою карту

- Какую часть вашего кредитного лимита вы используете

- Вы оплачиваете все покупки кредитной картой, чтобы получить максимальное вознаграждение.

- Вы должны быть готовы к крупным неотложным расходам.

- Вы хотели бы рефинансировать задолженность по кредитной карте путем перевода остатка, но вам нужен дополнительный кредит для покрытия остатка, который вы планируете перевести.

- Каков средний лимит кредитной карты?

- Как быстро получить кредит

- Влияет ли подача заявки на кредитную карту на ваш кредитный рейтинг?

Позвоните эмитенту вашей карты по номеру, указанному на обратной стороне вашей карты, чтобы запросить увеличение кредитного лимита. Вам нужно будет указать свой текущий доход и, возможно, ежемесячный платеж за жилье. Некоторые эмитенты карт также позволяют запрашивать более высокий кредитный лимит онлайн.

Если ваш предлагает такую возможность, то вы можете авторизоваться, перейти на соответствующую страницу и заполнить требуемую информацию.После того, как вы запросите увеличение кредитного лимита, эмитент карты решит, утвердить его или отклонить. Если увеличение будет одобрено, вы получите уведомление с новым кредитным лимитом. Если нет, вам придется подождать и повторить попытку позже.

Компания, выпустившая кредитную карту, рассмотрит несколько элементов, включая вашу кредитную историю, доходы и расходы, чтобы определить кредитный лимит при одобрении вашей карты. Каждый эмитент карты имеет свои собственные частные методы установки кредитных лимитов для держателей карт.

Запрос на увеличение кредита может незначительно повлиять на ваш кредитный рейтинг, если эмитент карты извлечет ваш кредитный файл. Некоторые эмитенты карт делают это для запросов на увеличение кредита, а другие нет.

Когда эмитент карты извлекает ваш кредитный файл, это считается жестким кредитным запросом. Каждый жесткий кредитный запрос может снизить ваш кредитный рейтинг, но обычно только на несколько пунктов.

3 Как и ожидалось

3 , хороший кредит, высокий доход и низкие расходы — все это факторы, которые могут помочь вам получить более высокий лимит.

Если вы запрашиваете увеличение кредитного лимита, эмитент карты также просматривает историю вашего счета. Сюда входят:

Каждая компания, выпускающая кредитные карты, имеет свой собственный метод расчета кредитных лимитов. Поскольку эти методы являются частными, невозможно точно узнать, какую сумму предложит компания, выпускающая кредитные карты, пока вы не подадите заявку на получение карты.

Средний лимит кредитной карты составляет 31 015 долларов США по состоянию на 2019 год. Однако он значительно различается в зависимости от поколения. У поколения Z самый низкий средний кредитный лимит — 8062 доллара. Среднее значение увеличивается до пика у бэби-бумеров, у которых средний кредитный лимит составляет 39 919 долларов.

Влияет ли запрос на увеличение кредита на кредитный рейтинг?

Запрос на увеличение кредита может повлиять на ваш кредитный рейтинг, но только в том случае, если эмитент карты извлечет ваш кредитный файл. Если запрос может повлиять на ваш кредит, эмитент карты сообщит вам, делаете ли вы запрос по телефону или через Интернет.

Когда компания, выпускающая кредитные карты, извлекает ваш кредитный файл, это называется жестким кредитным запросом. Как правило, это приводит к небольшому снижению вашего кредитного рейтинга. Для большинства потребителей один жесткий запрос снижает их рейтинг FICO® Score менее чем на пять баллов, наиболее широко используемый тип кредитного рейтинга.

Не каждый эмитент карты извлекает ваш кредитный отчет, когда вы запрашиваете увеличение лимита кредитной карты. Если у вас нет, то ваш запрос не окажет никакого влияния на ваш кредит.

Плюсы и минусы более высокого кредитного лимита

У более высокого кредитного лимита есть свои преимущества, но есть и потенциальные недостатки.

Преимущества

Больше покупательной способности: С более высоким кредитным лимитом вы можете использовать свою карту больше, не рискуя исчерпать ее. Есть несколько ситуаций, когда это может быть полезно:

Может повысить ваш кредитный рейтинг: Вы можете улучшить свой кредитный рейтинг, увеличив кредитный лимит. Одним из важнейших факторов, влияющих на ваш кредитный рейтинг, является коэффициент использования кредита или то, насколько вы близки к своим кредитным лимитам. Меньшее использование кредита приносит пользу вашему кредитному рейтингу. Сладкое пятно находится где-нибудь на уровне или ниже 20%. (Например: вы использовали только 20% своего кредитного лимита.)

Меньшее использование кредита приносит пользу вашему кредитному рейтингу. Сладкое пятно находится где-нибудь на уровне или ниже 20%. (Например: вы использовали только 20% своего кредитного лимита.)

Допустим, у вас есть кредитная карта с балансом в 500 долларов и лимитом в 1000 долларов. Вы используете половину своего доступного кредита, поэтому коэффициент использования вашего кредита будет составлять 50%, что, вероятно, ухудшит ваш кредитный рейтинг. Вы просите увеличить кредитный лимит, и эмитент карты увеличивает его до 2000 долларов. Теперь у вас все еще есть остаток в размере 500 долларов США, но ваш лимит выше, поэтому коэффициент использования вашего кредита снизился до 25%. Это не совсем идеально, но намного лучше, чем 50%, и ваш кредитный рейтинг выиграет.

Выбор кредитной карты

Хотели бы вы иногда заглянуть в бумажник эксперта по кредитным картам? Просто чтобы увидеть карты , которые несут ? Ну, вы не можете заглянуть ни в чей кошелек, но вы можете проверить любимые кредитные карты наших экспертов. Начните здесь:

Начните здесь:

Лучшие кредитные карты с высокими лимитами

Недостатки

Повышенный риск задолженности по кредитной карте: Чем выше кредитный лимит, тем больше денег вы можете потратить. Если вы не будете осторожны, легко переусердствовать и в конечном итоге получить долг по кредитной карте. Это более вероятно, если у вас были проблемы с перерасходом средств или в прошлом вы часто приближались к своему кредитному лимиту.

Лучший способ избежать этого — составить бюджет и отслеживать свои расходы. Вы также должны стремиться погасить свой полный счет кредитной карты каждый месяц. Если у вас никогда не будет баланса, у вас не будет задолженности по кредитной карте или начисления процентов. Воспользуйтесь нашим калькулятором процентов по кредитным картам, чтобы узнать, как быстро могут начисляться проценты, если у вас есть остаток.

Может повлиять на будущие заявки на кредитные карты: Когда вы подаете заявку на получение кредитной карты, эмитент карты просматривает текущие карты в вашем кредитном файле и их соответствующие кредитные лимиты. Эмитент карты может не захотеть одобрить вам карту, если он определит, что у вас уже есть большая сумма доступного кредита. Таким образом, увеличение кредитного лимита может снизить ваши шансы на одобрение будущих заявок. Тем не менее, все это зависит от того, сколько кредитных карт у вас уже есть и ваши кредитные линии с ними.

Эмитент карты может не захотеть одобрить вам карту, если он определит, что у вас уже есть большая сумма доступного кредита. Таким образом, увеличение кредитного лимита может снизить ваши шансы на одобрение будущих заявок. Тем не менее, все это зависит от того, сколько кредитных карт у вас уже есть и ваши кредитные линии с ними.

Может измениться ваш кредитный рейтинг: Как упоминалось выше, некоторые эмитенты карт извлекают ваш кредитный файл, когда вы запрашиваете увеличение кредитного лимита. Этот жесткий кредитный запрос может привести к небольшому временному падению кредитного рейтинга. Это не большая проблема, так как это, скорее всего, только снизит ваш балл на несколько баллов. Тем не менее, это небольшой недостаток, о котором вы должны знать.

Увеличение кредитного лимита часто происходит автоматически, если вы являетесь ответственным держателем карты. Но вы также можете запросить их самостоятельно, если хотите увеличить кредитный лимит. Это простой процесс, и вы можете увеличить свою кредитную линию всего за несколько минут. Если это не сработает и вам будет отказано, у вас всегда есть возможность просмотреть лучшие кредитные карты и открыть новую, чтобы таким образом получить больше кредита.

Это простой процесс, и вы можете увеличить свою кредитную линию всего за несколько минут. Если это не сработает и вам будет отказано, у вас всегда есть возможность просмотреть лучшие кредитные карты и открыть новую, чтобы таким образом получить больше кредита.

Остались вопросы?

Вот некоторые другие вопросы, на которые мы ответили:

Часто задаваемые вопросы

Если ваш предлагает такую возможность, то вы можете авторизоваться, перейти на соответствующую страницу и заполнить требуемую информацию.

Если ваш предлагает такую возможность, то вы можете авторизоваться, перейти на соответствующую страницу и заполнить требуемую информацию. Когда эмитент карты извлекает ваш кредитный файл, это считается жестким кредитным запросом. Каждый жесткий кредитный запрос может снизить ваш кредитный рейтинг, но обычно только на несколько пунктов.

Когда эмитент карты извлекает ваш кредитный файл, это считается жестким кредитным запросом. Каждый жесткий кредитный запрос может снизить ваш кредитный рейтинг, но обычно только на несколько пунктов.Об авторе

Лайл Дейли — писатель по личным финансам, специализирующийся на кредитных картах, программах вознаграждений за поездки и банковском деле. Он пишет для The Ascent и The Motley Fool, а его работы публиковались в USA Today и Yahoo! Финансы. Он родился в Калифорнии, но в настоящее время живет цифровым кочевником с базой в Колумбии.

Поделиться этой страницей

Email IconПоделиться этим сайтом с электронной почтой

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

У Motley Fool есть политика раскрытия информации. Автор и/или Пестрый Дурак могут иметь интерес к упомянутым компаниям.

The Ascent — это служба Motley Fool, которая оценивает и анализирует товары первой необходимости для решения повседневных финансовых вопросов.

Copyright © 2018 — 2022 Восхождение. Все права защищены.

О Восхождении

О нас

Свяжитесь с нами

отдел новостей

Как мы зарабатываем деньги

Редакционная честность

Методология рейтингов

Новостная лента

Узнать

Кредитные карты

Банковское дело

Брокерские услуги

Криптовалюта

Ипотека

Страхование

Кредиты

Последние статьи

Исследование: рейтинг Действие: Moody’s Interfax подтвердило рейтинг Тинькофф.Кредитных Систем Baa1.ru по национальной шкале на уровне

Москва, 16 мая 2013 г. — Сегодня рейтинговое агентство Moody’s Interfax подтвердило национальный рейтинг Baa1.ru.

рейтинг по шкале (NSR) Тинькофф.Кредит Системы. СМП несут

никаких конкретных взглядов.

См. вкладку «Рейтинги» на странице эмитента/организации на сайте moodys.com.

для получения информации о рейтинге по глобальной шкале.

ОБОСНОВАНИЕ РЕЙТИНГА

Подтверждение рейтингов Тинькофф.Кредитные Системы отражает

прочные позиции банка на российском рынке кредитных карт,

высокодоходный характер операций банка, и

адекватный буфер капитала. В то же время Moody’s

«Интерфакс» считает, что бизнес-модель Тинькофф.Кредитных Систем

и финансовый профиль тесно связаны с выполнением кредита

карточный сегмент, который, несмотря на бурное развитие в последние годы,

остается уязвимым для нестабильной операционной среды в России.

Кроме того, несмотря на последние устойчивые результаты банка

в сочетании с быстрым ростом он недавно показал высокий кредит

склонность к риску, т. е. позиционирование Тинькофф.Кредит

Системы менее благоприятно в случае какого-либо ухудшения работы

Окружающая среда.

НАДЕЖНАЯ ПРИБЫЛЬНОСТЬ И ДОСТАТОЧНЫЙ БУФЕР КАПИТАЛА

Тинькофф. Кредитные Системы демонстрируют стабильную прибыльность

Кредитные Системы демонстрируют стабильную прибыльность

показателей с 2010 года. Рентабельность средних активов составила 7,9%

в 2012 г. (2011 г.: 10,4%). Эти сильные результаты

вытекает из (1) установленной и передовой ИТ-инфраструктуры и инфраструктуры управления рисками

это позволило банку эффективно ориентироваться на наиболее прибыльную клиентуру;

и (2) высокая чистая процентная маржа, которая легко поглотила Тинькофф.

Высокий аппетит систем к кредитному риску и высокая стоимость финансирования,

как обсуждается ниже. Moody’s Interfax ожидает прибыльности

оставаться сильным в 2013 году, но считает, что прибыльность нормализуется

на более низком уровне в последующие годы из-за насыщения рынка.

По состоянию на конец 2012 года Тинькофф.Кредитные Системы сообщили

здоровое соотношение собственного капитала к активам на уровне 13,7%,

— вместе с надежной прибыльностью — позиционирует банк

благоприятно против риска ухудшения качества активов и потенциального

негативное давление на его капитальную базу.

МОНОЛИННЫЙ ХАРАКТЕР ОПЕРАЦИЙ

Несмотря на очевидные успехи Тинькофф.Кредитных Систем в построении

увеличил свою клиентскую базу за последние годы, рейтинги банка

в первую очередь сдерживается монолинейным характером своей деятельности как

весь объем его доходов в настоящее время происходит от сегмента кредитных карт.

Таким образом, монолинейность банка делает его потенциально уязвимым.

к отраслевым рискам, поскольку любые неблагоприятные изменения высоковолатильного

операционная и нормативно-правовая среда в России в сочетании с растущим

конкурентная среда, может ухудшить нынешнее здоровое положение банка.

эффективности и/или ограничивать объемы выдачи кредитов, т.е.

приводит к постепенному уменьшению активов, приносящих процентный доход,

достаточно короткая продолжительность кредитного портфеля Тинькофф.Кредитные Системы.

ВЫСОКИЙ КРЕДИТНЫЙ РИСК

Амбициозные цели Тинькофф.Кредит Системы по развитию бизнеса

— направлена на достижение очень быстрого роста кредитного портфеля и увеличение

доля рынка — представляет собой потенциальный риск, особенно в условиях высокой

конкурентная среда, как показывают данные банка за 2012 г. , меньше

, меньше

строгие стандарты выдачи (на основе отчетов о выдаче кредита, предоставленных

банком), т. е. ведет к более высокой стоимости

кредитного риска в 2012 году по сравнению с предыдущими годами. В 2012,

стоимость кредитного риска банка (измеряемая как отношение убытка по кредиту

резервы к среднему валовому кредиту) увеличился до 10,3% (2011 г.:

8,0%). Хотя эта стратегия повышает

абсолютная прибыль в условиях благоприятной в настоящее время кредитной среды, это

политика может сделать банк более уязвимым, если российская операционная

экология должна была ухудшиться.

НЕПРОВЕРЕННАЯ ПРИРОДА РОЗНИЧНЫХ ДЕПОЗИТОВ В ИНТЕРНЕТЕ И ВЫСОКАЯ НАДЕЖНОСТЬ

ПО ОПТОВОМУ ФИНАНСИРОВАНИЮ

Moody’s Interfax считает, что Тинькофф.Кредитные Системы

высокая доля оптового фондирования и интернет-депозитов делает банк

уязвимы перед потенциальными периодами нехватки ликвидности. Несмотря на то что

банк успешно диверсифицировал и расширил базу фондирования

за последние два года, тем самым повысив устойчивость

своей ресурсной базы, доля оптового финансирования остается высокой, в то время как

другой основной источник финансирования банка — интернет-депозиты

— еще не испытан шоками ликвидности, поэтому

его потенциальная волатильность остается крайне непредсказуемой. На конец года

На конец года

2012 г. депозиты физических лиц составляли 45% от общих обязательств,

остальные привлекаются в основном на оптовые рынки.

ЧТО МОЖЕТ ИЗМЕНИТЬ РЕЙТИНГ ВВЕРХ/ВНИЗ

Обновление СШП Тинькофф.Кредитные Системы Baa1 будет условным

на его способность снижать склонность к риску, успешно выдерживая

усиление конкуренции.

Рейтинг Тинькофф.Кредит Системы может быть ухудшен

в случае (1) более высокого аппетита к риску; или (2) спад в бизнесе

объемов и ухудшением профиля его ликвидности в результате

ограниченный доступ к рынкам капитала и/или неблагоприятная операционная среда.

Основной методологией, использованной при составлении этого рейтинга, была Moody’s Consolidated.

Методология глобального рейтинга банков, опубликованная в июне 2012 года. См.

страницу кредитной политики на www.moodys.com для получения копии этого

методология.

Юридический адрес: Москва, Россия, Тинькофф.Кредитные Системы

сообщила об общих активах в размере 2,2 миллиарда долларов США на конец 2012 года.

по МСФО (аудировано), на 138% больше, чем на конец года

2011 г. Чистая прибыль банка в 2012 г. составила 122 млн руб.,

на 78% больше по сравнению с 2011 годом

Рейтинги Moody’s Interfax Rating Agency по национальной шкале (РНШ)

предназначены как относительные меры кредитоспособности среди долговых обязательств и

эмитентов внутри страны, что позволяет участникам рынка лучше

дифференцировать относительные риски. NSR отличаются от глобального масштаба Moody’s

рейтинги в том смысле, что они глобально несопоставимы с полной вселенной

компаний, рейтингуемых агентством Moody’s, но только с NSR для других рейтингуемых долговых обязательств

выпуски и эмитенты в пределах одной страны. NSR назначаются

модификатором страны «.nn», обозначающим соответствующий

страна, как в «.ru» для России. Для дальнейшего

информацию о подходе Moody’s к рейтингам по национальной шкале, пожалуйста

см. Методологию рейтингов Moody’s, опубликованную в октябре 2012 года под названием

«Сопоставление рейтингов Moody’s по национальной шкале с рейтингами по глобальной шкале».

О MOODY’S И MOODY’S INTERFAX

Рейтинговое агентство Moody’s Interfax Rating Agency (MIRA) специализируется на анализе кредитных рисков.

в России. MIRA является совместным предприятием Moody’s Investors.

Service, ведущий поставщик кредитных рейтингов, исследований и

анализ долговых инструментов и ценных бумаг в мировом капитале

рынках и Информационная группа «Интерфакс». Мудис

Investors Service является дочерней компанией Moody’s Corporation (NYSE:

МКО).

НОРМАТИВНАЯ ИНФОРМАЦИЯ

Для рейтингов, присвоенных программе, серии или категории/классу долга,

это объявление содержит определенные нормативные раскрытия в отношении

к каждому рейтингу выпущенной впоследствии облигации или ноты той же серии

или категории/класса долга, или в соответствии с программой, для которой рейтинги

получены исключительно из существующих рейтингов в соответствии с Moody’s

практика рейтинга. Для рейтингов, выставленных поставщику услуг поддержки,

это объявление содержит определенные нормативные раскрытия в отношении

к рейтинговому действию по поставщику поддержки и по отношению к каждому конкретному

рейтинговое действие в отношении ценных бумаг, кредитный рейтинг которых определяется

кредитный рейтинг поставщика поддержки. Для предварительных оценок,

Для предварительных оценок,

это объявление содержит определенные нормативные раскрытия в отношении

к присвоенному предварительному рейтингу, а в отношении окончательного

рейтинг, который может быть присвоен после окончательного выпуска долга,

в каждом случае, когда структура и условия сделки не изменились

до присвоения окончательного рейтинга таким образом, чтобы

повлияли на рейтинг. Для получения дополнительной информации см.

рейтинги на странице эмитента/организации соответствующего эмитента на сайте www.moodys.com.

Для любых затронутых ценных бумаг или рейтингуемых лиц, получающих прямой кредит

поддержка со стороны основной организации (организаций) этого рейтингового действия, и

чьи рейтинги могут измениться в результате этого рейтингового действия,

связанная с этим нормативная информация будет раскрываться организацией-гарантом.

Исключения из этого подхода существуют для следующих раскрытий,

если применимо к юрисдикции: вспомогательные услуги, раскрытие информации

рейтингуемой организации, Раскрытие информации от рейтингуемой организации.

Пожалуйста, посетите www.moodys.com для получения информации об изменениях в

ведущему рейтинговому аналитику и юридическому лицу Moody’s, выпустившему

рейтинг.

См. вкладку «Рейтинги» на странице эмитента/организации на сайте www.moodys.com.

для дополнительной нормативной информации по каждому кредитному рейтингу.

Семен Исаков

Заместитель вице-президента — аналитик

Группа финансовых учреждений

Moody’s Investors Service Limited, Российский филиал

7-й этаж, Four Winds Plaza

ул. 1-я Тверская-Ямская, д. 21

Москва 125047

Россия

Телефон: +7 495 228 6060

Факс: +7 495 228 6091

Ив Дж Леме

MD — Банковское дело

Группа финансовых учреждений

ЖУРНАЛИСТЫ: 44 20 7772 5456

ПОДПИСЧИКИ: 44 20 7772 5454

Выпускающий офис:

Рейтинговое агентство Moody’s Interfax

7-й этаж, Four Winds Plaza

ул. 1-я Тверская-Ямская, д. 21

Москва 125047

Россия

Телефон: +7 495 228 6060

Факс: +7 495 228 6091

Агентство Moody’s Interfax подтвердило рейтинг Тинькофф. Кредитных Систем по национальной шкале Baa1.ru на уровне

Кредитных Систем по национальной шкале Baa1.ru на уровне

© 2022 Moody’s Corporation, Moody’s Investors Service, Inc., Moody’s Analytics, Inc. и/или их лицензиары и аффилированные лица (совместно именуемые «MOODY’S»). Все права защищены.

КРЕДИТНЫЕ РЕЙТИНГИ, ВЫПУСКАЕМЫЕ КРЕДИТНЫМИ РЕЙТИНГАМИ MOODY’S, ЯВЛЯЮТСЯ ИХ ТЕКУЩИМ МНЕНИЕМ ОБ ОТНОСИТЕЛЬНОМ БУДУЩЕМ КРЕДИТНОМ РИСКЕ СУБЪЕКТОВ, КРЕДИТНЫХ ОБЯЗАТЕЛЬСТВ ИЛИ ДОЛГОВЫХ ИЛИ ДОЛГОВЫХ ЦЕННЫХ БУМАГ, А ТАКЖЕ МАТЕРИАЛОВ, ПРОДУКТОВ, УСЛУГ И ИНФОРМАЦИИ, ПУБЛИКУЕМЫХ MOODY’S МОЖЕТ ВКЛЮЧАТЬ ТАКИЕ ТЕКУЩИЕ МНЕНИЯ. MOODY’S ОПРЕДЕЛЯЕТ КРЕДИТНЫЙ РИСК КАК РИСК ТОГО, ЧТО КОМПАНИЯ МОЖЕТ НЕ ВЫПОЛНИТЬ СВОИ ДОГОВОРНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА В СРОК НАЧАЛА ИХ ИСПОЛНЕНИЯ, А ТАКЖЕ ЛЮБЫЕ ОЦЕНОЧНЫЕ ФИНАНСОВЫЕ ПОТЕРИ В СЛУЧАЕ НЕИСПОЛНЕНИЯ ИЛИ ОБЕСЦЕНЕНИЯ. ИНФОРМАЦИЮ О ТИПАХ ДОГОВОРНЫХ ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ, РЕШЕННЫХ MOODY’S CREDIT RATINGS, СМ. В ПУБЛИКАЦИИ MOODY’S RATINGS. КРЕДИТНЫЕ РЕЙТИНГИ НЕ УЧИТЫВАЮТ ЛЮБЫЕ ДРУГИЕ РИСКИ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО: РИСК ЛИКВИДНОСТИ, РИСК РЫНОЧНОЙ СТОИМОСТИ ИЛИ ИЗМЕНЧИВОСТЬ ЦЕНОВ. КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ ЗАЯВЛЕНИЯМИ О ТЕКУЩИХ ИЛИ ИСТОРИЧЕСКИХ ФАКТАХ. ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ САМОИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

КРЕДИТНЫЕ РЕЙТИНГИ, НЕКРЕДИТНЫЕ ОЦЕНКИ («ОЦЕНКИ») И ДРУГИЕ МНЕНИЯ, ВКЛЮЧЕННЫЕ В ПУБЛИКАЦИИ MOODY’S, НЕ ЯВЛЯЮТСЯ ЗАЯВЛЕНИЯМИ О ТЕКУЩИХ ИЛИ ИСТОРИЧЕСКИХ ФАКТАХ. ПУБЛИКАЦИИ MOODY’S ТАКЖЕ МОГУТ ВКЛЮЧАТЬ КОЛИЧЕСТВЕННЫЕ ОЦЕНКИ КРЕДИТНОГО РИСКА НА ОСНОВЕ МОДЕЛЕЙ И СООТВЕТСТВУЮЩИЕ МНЕНИЯ ИЛИ КОММЕНТАРИИ, ОПУБЛИКОВАННЫЕ MOODY’S ANALYTICS, INC. И/ИЛИ ЕЕ АФФИЛИРОВАННЫМИ ЛИЦАМИ. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ЯВЛЯЮТСЯ ИНВЕСТИЦИОННЫМИ ИЛИ ФИНАНСОВЫМИ РЕКОМЕНДАЦИЯМИ И НЕ ПРЕДОСТАВЛЯЮТ ИНВЕСТИЦИОННЫХ ИЛИ ФИНАНСОВЫХ КОНСУЛЬТАЦИЙ, А ТАКЖЕ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ НЕ ЯВЛЯЮТСЯ И НЕ ПРЕДОСТАВЛЯЮТ РЕКОМЕНДАЦИИ ПО ПОКУПКЕ, ПРОДАЖЕ ИЛИ ДЕРЖАНИЮ SECURIT. КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ДАЮТ КОММЕНТАРИЙ В ОТНОШЕНИИ ПРИГОДНОСТИ ИНВЕСТИЦИЙ ДЛЯ КАКОГО-ЛИБО КОНКРЕТНОГО ИНВЕСТОРА. MOODY’S ПРИДАЕТ СВОИ КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ И ДРУГИЕ МНЕНИЯ И ПУБЛИКУЕТ СВОИ ПУБЛИКАЦИИ С ОЖИДАНИЕМ И ПОНИМАНИЕМ, ЧТО КАЖДЫЙ ИНВЕСТОР С ДОЛЖНЫМ ВНИМАНИЕМ ПРОВЕДЕТ СВОЕ САМОИЗУЧЕНИЕ И ОЦЕНКУ КАЖДОЙ ЦЕННОЙ БУМАГИ, КОТОРАЯ РАССМОТРЯЕТСЯ ДЛЯ ПОКУПКИ, ВЛАДЕНИЯ ИЛИ ПРОДАЖИ.

Кредитные рейтинги Moody’s Moody, оценки, другие мнения и публикации не предназначены для использования розничными инвесторами, и для розничных инвесторов будет безрассудно и неуместно использовать кредитные рейтинги, оценки, другие мнения или публикации. ЕСЛИ ВЫ СОМНЕВАЕТЕСЬ, ВЫ ДОЛЖНЫ ОБРАЩАТЬСЯ К ВАШЕМУ ФИНАНСОВОМУ ИЛИ ДРУГОМУ ПРОФЕССИОНАЛЬНОМУ КОНСУЛЬТАНТУ.

ВСЯ ИНФОРМАЦИЯ, СОДЕРЖАЩАЯСЯ ЗДЕСЬ, ЗАЩИЩЕНА ЗАКОНОМ, ВКЛЮЧАЯ, ПОМИМО ПРОЧЕГО, ЗАКОН ОБ АВТОРСКИХ ПРАВАХ, И НЕЛЬЗЯ КОПИРОВАНИЕ ИЛИ ИНОЕ ВОСПРОИЗВЕДЕНИЕ, ПЕРЕУПАКОВКА, ДАЛЬНЕЙШАЯ ПЕРЕДАЧА, ПЕРЕДАЧА, РАСПРОСТРАНЕНИЕ, РАСПРОСТРАНЕНИЕ ИЛИ ПОДРАЗДЕЛЕНИЕ ДЛЯ ЛЮБОЙ ТАКОЙ ЦЕЛИ, ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО, В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ ИЛИ ЛЮБЫМИ СРЕДСТВАМИ, ЛЮБЫМ ЛИЦОМ БЕЗ ПРЕДВАРИТЕЛЬНОГО ПИСЬМЕННОГО СОГЛАСИЯ MOODY.

КРЕДИТНЫЕ РЕЙТИНГИ, ОЦЕНКИ, ДРУГИЕ МНЕНИЯ И ПУБЛИКАЦИИ MOODY’S НЕ ПРЕДНАЗНАЧЕНЫ ДЛЯ ИСПОЛЬЗОВАНИЯ КАКИМ-ЛИБО ЛИЦОМ В КАЧЕСТВЕ ЭТАЛОНА, ТАК КАК ЭТОТ ТЕРМИН ОПРЕДЕЛЕН ДЛЯ РЕГУЛИРУЮЩИХ ЦЕЛЕЙ, И НЕ ДОЛЖНЫ ИСПОЛЬЗОВАТЬСЯ КАКИМ-ЛИБО СПОСОБОМ, КОТОРЫЙ МОЖЕТ ПРИВЕСТИ К ИХ РАССЧИТАНИЮ ЭТАЛОННЫМ.

Вся информация, содержащаяся в настоящем документе, получена агентством MOODY’S из источников, которые оно считает точными и надежными. Однако из-за возможности человеческой или механической ошибки, а также других факторов, вся информация, содержащаяся здесь, предоставляется «КАК ЕСТЬ» без каких-либо гарантий. MOODY’S принимает все необходимые меры для того, чтобы информация, которую оно использует при присвоении кредитного рейтинга, была достаточно качественной и поступала из источников, которые MOODY’s считает надежными, включая, при необходимости, независимые сторонние источники. Однако MOODY’S не является аудитором и не может в каждом случае самостоятельно проверять или подтверждать информацию, полученную в процессе рейтингования или при подготовке своих Публикаций.

В той степени, в которой это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности перед любым физическим или юридическим лицом за любые косвенные, специальные, косвенные или случайные убытки или ущерб, возникающие в результате или в результате связь с информацией, содержащейся в настоящем документе, или с использованием или невозможностью использования любой такой информации, даже если MOODY’S или любой из ее директоров, должностных лиц, сотрудников, агентов, представителей, лицензиаров или поставщиков заранее уведомлен о возможности таких убытков или убытков. , включая, но не ограничиваясь: (a) любой потерей текущей или будущей прибыли или (b) любым убытком или ущербом, возникающим, когда соответствующий финансовый инструмент не является предметом определенного кредитного рейтинга, присвоенного MOODY’S.

, включая, но не ограничиваясь: (a) любой потерей текущей или будущей прибыли или (b) любым убытком или ущербом, возникающим, когда соответствующий финансовый инструмент не является предметом определенного кредитного рейтинга, присвоенного MOODY’S.

Насколько это разрешено законом, MOODY’S и его директора, должностные лица, сотрудники, агенты, представители, лицензиары и поставщики отказываются от ответственности за любые прямые или компенсационные убытки или ущерб, причиненные любому физическому или юридическому лицу, включая, помимо прочего, любую небрежность. (но за исключением мошенничества, преднамеренных неправомерных действий или любого другого вида ответственности, которая, во избежание сомнений, не может быть исключена по закону) со стороны или любых непредвиденных обстоятельств в рамках или вне контроля MOODY’S или любого из ее директоров, должностных лиц , сотрудников, агентов, представителей, лицензиаров или поставщиков, вытекающих из или в связи с информацией, содержащейся в настоящем документе, или использованием или невозможностью использования любой такой информации.

НЕ ПРЕДОСТАВЛЯЕТСЯ КОМПАНИЕЙ MOODY’S ИЛИ СОСТАВЛЯЕТСЯ MOODY’S В ЛЮБОЙ ФОРМЕ ИЛИ СПОСОБОМ НИКАКИХ ГАРАНТИЙ, ЯВНЫХ ИЛИ ПОДРАЗУМЕВАЕМЫХ, В ОТНОШЕНИИ ТОЧНОСТИ, СВОЕВРЕМЕННОСТИ, ПОЛНОТЫ, КОММЕРЧЕСКОЙ ПРИГОДНОСТИ ИЛИ ПРИГОДНОСТИ ДЛЯ ЛЮБОЙ КОНКРЕТНОЙ ЦЕЛИ ЛЮБОГО КРЕДИТНОГО РЕЙТИНГА, ОЦЕНКИ, ДРУГОГО МНЕНИЯ ИЛИ ИНФОРМАЦИИ.

Moody’s Investors Service, Inc., дочерняя компания агентства кредитных рейтингов Moody’s Corporation («MCO»), настоящим раскрывает, что большинство эмитентов долговых ценных бумаг (включая корпоративные и муниципальные облигации, долговые обязательства, векселя и коммерческие бумаги) и привилегированных акции, оцененные Moody’s Investors Service, Inc., до присвоения какого-либо кредитного рейтинга согласились заплатить Moody’s Investors Service, Inc. за заключения о кредитных рейтингах и услуги, оказанные им, в размере от 1000 до примерно 5 000 000 долларов. MCO и Moody’s Investors Service также придерживаются политики и процедур, направленных на обеспечение независимости кредитных рейтингов Moody’s Investors Service и процессов кредитного рейтинга. Информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, а также публично сообщили SEC о своей доле участия в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика аффилированности директоров и акционеров».

Информация об определенных аффилированных лицах, которые могут существовать между директорами MCO и рейтингуемыми организациями, а также между организациями, которые имеют кредитные рейтинги от Moody’s Investors Service, а также публично сообщили SEC о своей доле участия в MCO более 5%, ежегодно публикуется на сайте www. .moodys.com под заголовком «Отношения с инвесторами — Корпоративное управление — Политика аффилированности директоров и акционеров».

Дополнительные условия только для Австралии: Любая публикация этого документа в Австралии осуществляется в соответствии с Австралийской лицензией на финансовые услуги филиала MOODY’S, Moody’s Investors Service Pty Limited ABN 61 003 399 657AFSL 336969 и/или Moody’s Analytics Australia Pty Ltd ABN 94 105 136 972 AFSL 383569 (если применимо). Этот документ предназначен для предоставления только «оптовым клиентам» по смыслу раздела 761G Закона о корпорациях 2001 года. Продолжая получать доступ к этому документу из Австралии, вы заявляете агентству MOODY’S, что вы являетесь или получаете доступ к документу в качестве представителя «оптового клиента» и что ни вы, ни организация, которую вы представляете, не будете прямо или косвенно распространять этот документ или его содержание среди «розничных клиентов» по смыслу раздела 761G Закона о корпорациях 2001 года. Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Кредитный рейтинг MOODY’s является мнением в отношении кредитоспособности долгового обязательства эмитента, а не в отношении долевых ценных бумаг эмитента или любой формы обеспечения, доступного для розничных инвесторов.

Дополнительные условия только для Японии: Moody’s Japan K.K. («MJKK») является дочерней компанией рейтингового агентства Moody’s Group Japan G.K., которая находится в полной собственности Moody’s Overseas Holdings Inc., дочерней компании MCO. Moody’s SF Japan К.К. («MSFJ») является дочерней компанией рейтингового агентства MJKK, находящейся в полной собственности. MSFJ не является национально признанной статистической рейтинговой организацией («NRSRO»). Таким образом, кредитные рейтинги, присвоенные MSFJ, не являются кредитными рейтингами NRSRO. Кредитные рейтинги, не относящиеся к NRSRO, присваиваются организацией, не являющейся NRSRO, и, следовательно, рейтингуемое обязательство не подпадает под определенные виды режима в соответствии с законодательством США.