Тинькофф как закрыть кредит: Полное досрочное погашение кредита наличными

Содержание

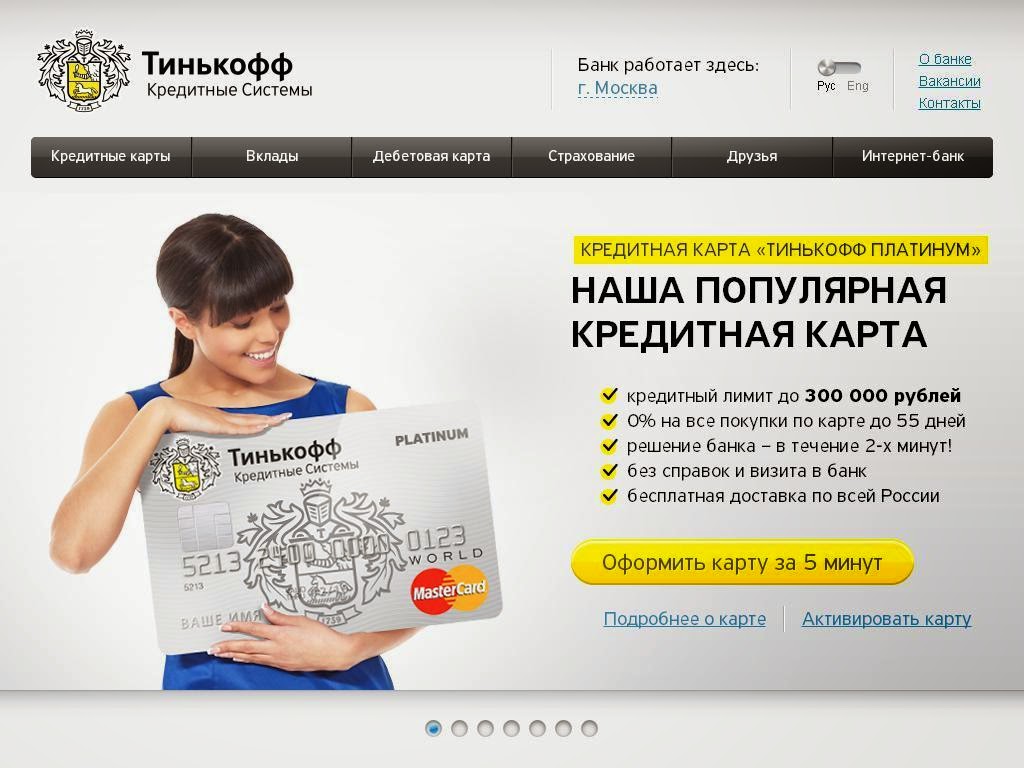

Как отказаться от кредита Тинькофф, можно ли отказаться от одобренного потребительского кредита

Здравствуйте! Дальнейшие Ваши действия должны зависеть от того, на каком этапе оформления потребительского займа Вы находитесь: подали заявку, получили одобрение или подписали кредитный договор. Разберем каждый случай подробно.

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Как отказаться от кредита Тинькофф

Тинькофф, как и другие финансовые учреждения, периодически расширяет свою клиентскую базу. С этой целью он проводит акции и делает специальные предложения. Предварительно одобренный займ – одно из них. Уведомление о нем может прийти в виде sms-сообщения, письма на e-mail или телефонного звонка. Должны ли Вы дать ответ Тинькофф? Нет.

Получив уведомление о предодобренном потребительском кредите, можно вовсе на него не реагировать. Но если предложение Вас не интересует, то лучше сразу об этом сказать сотруднику банка. Иначе Вам позвонят еще не один раз.

Отменить заявку на кредит

Иногда бывает, что клиент заполнил и отправил заявку в Тинькофф, а после передумал. В этом случае отменять запрос вовсе необязательно. Тому есть несколько причин:

- Заявку могут отклонить из-за несоответствия требованиям банка.

- Деньги выдадут только после изучения документов претендента.

- Долговые обязательства наступят лишь после подписания договора.

Отказаться от одобренного кредита

Если Тинькофф одобрил заявку, а после Вы передумали брать деньги в долг, то лучше сообщить об этом. Сделать это можно одним из нижеприведенных способов:

- Посетить отделение Тинькофф, взяв с собой паспорт гражданина РФ для идентификации своей личности.

- Позвонить в Службу поддержки клиентов.

- Дождаться звонка сотрудника Тинькофф.

Отказаться от кредита после подписания договора

В этом случае кредитный договор необходимо аннулировать. Это сложно, но возможно.

Согласно Гражданскому кодексу РФ, долговые обязательства наступают после подписания договора. Однако гражданин имеет право отказаться от них до получения денежных средств.

Предметом договора является выдача денежных средств в долг. Если Вы их не использовали, есть возможность отказаться от займа. Для этого посетите отделение Тинькофф, сообщите о своем решении и проследите, чтобы все экземпляры кредитного договора Тинькофф были уничтожены.

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Испортится ли кредитная история, если отказаться от кредита

Отмена заявки или отказ от одобренного потребительского кредита негативно повлияет на отношения с банком, но никак не отразится на кредитной истории. Отрицательная отметка в ней появится лишь после разрыва кредитного договора. В этом случае Тинькофф, как и другие финансовые учреждения, сочтут Вас несерьезным и безответственным. Тем не менее кредитную историю можно исправить даже после отказа.

Теперь Вы знаете, что отказаться от кредита вполне реально. Займитесь этим, если он одобрен или же подписан кредитный договор. Если же Вам поступило уведомление о предодобренном кредите или Вы уже подали заявку, от которой теперь хотите отказаться, можете не предпринимать активных действий. Дождитесь звонка сотрудника Тинькофф и сообщите о своем решении по отказу.

Кредитная история испортится, если Вы заключите договор со Тинькофф, а после расторгнете его. Но помните, что ее можно исправить даже после отказа.

рассрочка

Что такое рассрочка?

Рассрочка — это кредит без переплаты. Она работает так: вы забираете покупку сразу, оплатив ее деньгами банка, а потом постепенно возвращаете их в течение оговоренного срока. При этом вы платите только за стоимость заказа по обычной цене магазина, потому что банк договорился со стоматологией о льготных условиях для своих клиентов.

Например, вы покупаете услугу стоимостью 50 000 Р. Банк дает вам рассрочку на 10 месяцев с ежемесячным платежом в 5000 Р. Услугу вы получаете сразу, а полную стоимость отдаете только спустя 10 месяцев и ничего не переплачиваете ни стоматологии, ни банку.

На оформление заявки нужно не больше 4 минут.

Что нужно, чтобы купить товар/услугу в рассрочку?

Возраст от 18 до 70 лет. Гражданин России, наличие постоянной либо временной регистрации на территории РФ. С собой нужно иметь только паспорт и мобильный телефон — на него придет СМС с кодом для подтверждения заявки на кредит или рассрочку.

У меня нет официальной работы. Мне дадут рассрочку?

Банк рассмотрит заявку, даже если у вас нет официальной работы. Подтверждение дохода не является обязательным условием для получения рассрочки.

Как происходит оформление рассрочки в стоматологии?

Наш сотрудник заполняет заявку. Вы подтверждаете актуальность предоставленных данных и информацию в заявке с помощью специального кода, который придет в виде СМС на ваш телефон. После этого сотрудник стоматологии отправит заявку в банк. Решение по заявке сообщим в течение 2 минут.

Если банк одобрит заявку, он переведет нам деньги, а вы сможете получить услугу.

Как понять, что у меня товар оформлен в рассрочку?

Посмотрите график платежей, который вам выдаст продавец после покупки. Если вы приобрели товар в рассрочку, то общая сумма платежей в графике будет совпадать со стоимостью товара в магазине.

Как погашать кредит на покупку или платить в рассрочку?

Банк рассчитает для вас график погашения кредита и установит дату регулярных платежей. В этот день каждый месяц будет проходить списание средств для погашения кредита. Средства будут списываться со счета, который откроют для обслуживания вашего кредита в Тинькофф.

Где я могу посмотреть график платежей?

В личном кабинете Тинькофф и\или в мобильном приложении Тинькофф. Просто следите, чтобы в день платежа на счете было достаточно средств для списания, больше ничего делать не придется: деньги спишутся автоматически. Деньги можно внести заранее — банк спишет их только в дату регулярного платежа. Обычно это происходит в конце дня.

Что будет, если в день списания регулярного платежа на карте окажется недостаточно средств?

Сумма регулярного платежа, не внесенного вовремя, будет считаться просроченной задолженностью, и банк начнет начислять штраф — 0,1% от суммы этой задолженности. Такой штраф будет начисляться каждый день, пока клиент не внесет на счет всю сумму просроченной задолженности.

Такой штраф будет начисляться каждый день, пока клиент не внесет на счет всю сумму просроченной задолженности.

Штраф начнет начисляться на следующий день после неоплаты регулярного платежа. Общая сумма штрафа будет указана в очередной выписке по счету.

Чтобы не пришлось платить штраф, следите, чтобы в день списания регулярного платежа на вашем кредитном счете всегда была нужная сумма. Если хотите подстраховаться на случай финансовых трудностей в будущем, подключите услугу «Снижение платежа». Она позволяет на время снизить размер регулярного платежа.

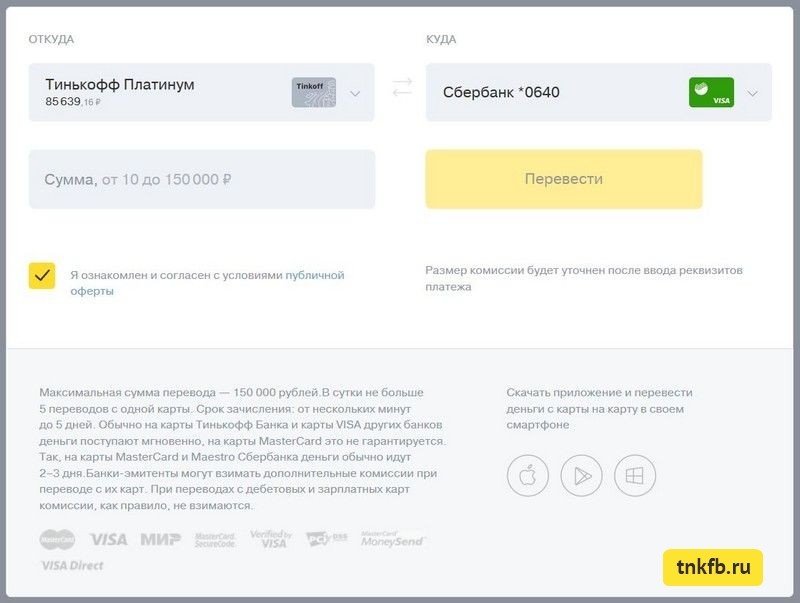

Внести деньги по номеру договора счета обслуживания кредита можно несколькими способами:

Банковским переводом из любого банка.

За такое пополнение комиссии со стороны Тинькофф нет, но она может быть со стороны другого банка. Реквизиты для перевода есть в приложении Тинькофф и в личном кабинете.

Переводом с карты любого банка — на сайте Tinkoff.ru.

За такое пополнение Тинькофф не берет комиссии, но она может быть со стороны другого банка. Если у вас есть карта Тинькофф, перевести деньги за кредит можно и в мобильном приложении Тинькофф.

Если у вас есть карта Тинькофф, перевести деньги за кредит можно и в мобильном приложении Тинькофф.

Наличными в банкоматах Тинькофф — без комиссии.

Банкоматы есть во всех крупных городах России.

Наличными у партнеров

— в любой из 300 000 точек по всей России: в офисах связи, на почте, в пунктах денежных переводов и через терминалы оплаты. За такое пополнение Тинькофф не берет комиссии, но она может быть со стороны партнеров — уточните это в своем тарифе.

Найти ближайший банкомат

Можно ли полностью закрыть кредит раньше срока и будет ли комиссия?

Кредитные деньги можно вернуть раньше срока, если вносить суммы больше, чем регулярный платеж.

Комиссии за досрочное погашение кредита не будет, а сделать это можно в любой момент.

Напишите в чат службы поддержки.

Или позвоните в банк по телефону 8 800 555-77-78.

Почему в договоре указана процентная ставка, если у меня покупка в рассрочку?

Рассрочка работает как кредит, но на особых условиях: вы не переплачиваете и отдаете банку столько же, сколько услуга стоила в магазине. Так происходит потому, что банк договаривается со стоматологией о скидке. За использование заемных денег банк начисляет на них процент — эта процентная ставка и будет указана в документах. Но при рассрочке процент начисляется не на полную стоимость товара, а на его цену с учетом скидки от стоматологии.

Так происходит потому, что банк договаривается со стоматологией о скидке. За использование заемных денег банк начисляет на них процент — эта процентная ставка и будет указана в документах. Но при рассрочке процент начисляется не на полную стоимость товара, а на его цену с учетом скидки от стоматологии.

Например, вы покупаете услугу за 50 000 Р. Банк дает вам рассрочку на 10 месяцев, ежемесячный платеж — 5000 Р. Стоматология «продает» банку услугу за 46 000 Р, делая скидку в 4000 Р. За 10 месяцев банк начислит Вам эти 4000 Р в виде процентов, чтобы компенсировать использование своих заемных средств при «покупки» услуги.

В итоге вы получаете услугу сразу, а полную стоимость отдаете только через 10 месяцев банку, при этом цена остается такой же, как в прайс-листе стоматологии. (За вас проценты банку платит стоматология)

Почему у меня получается переплата при покупке в рассрочку?

Скорее всего, вместе с основной покупкой вы приобрели какие-то дополнительные товары или услуги.

При рассрочке стоматология делает для банка скидку, но только на определенный товар или услугу. Если вместе с ним купить еще что-то — сумма, на которую банк будет начислять проценты, увеличится. Из-за этого размер начисленных процентов окажется больше скидки, и у вас возникнет переплата по рассрочке.

Как правило, в дополнительные услуги банка входит:

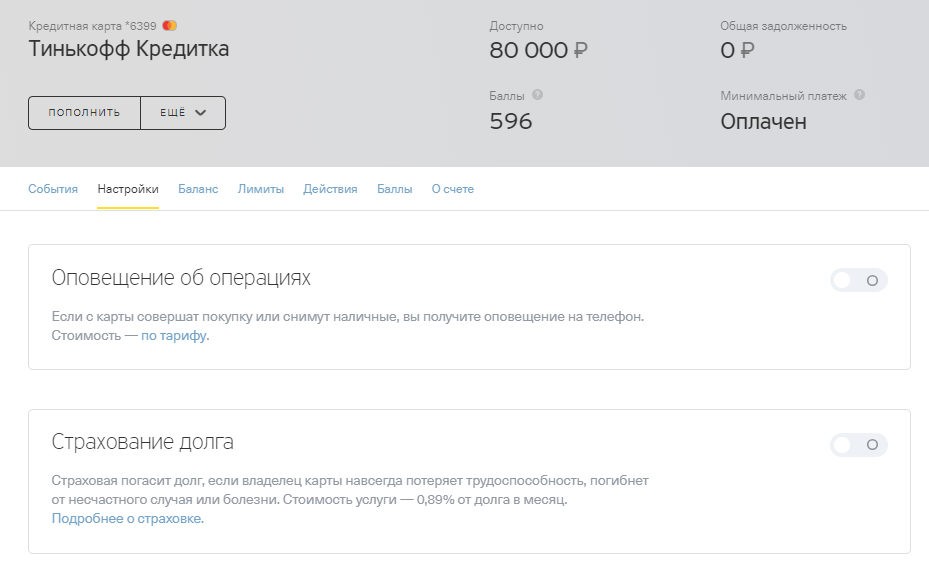

— sms уведомления с напоминанием о необходимости внести очередной платёж,

— страхование задолженности.

Услуги не обязательные, при необходимости, можно отказаться от дополнительных услуг как во время заключения договора, так и во время действия договора.

Может ли кто-то другой подписать договор по кредиту на покупку за меня?

Нет, так сделать нельзя. Код с подтверждением для подписания кредитного договора придет вам на телефон, а перед этим продавец внесет данные вашего паспорта в заявку для банка.

Товар, оплаченный с использованием кредита на покупку, может получить тоже только тот человек, на кого оформлен этот кредит.

Когда сможете оказать услугу? Только когда придут деньги от банка или сразу после подписания кредитного договора?

Как правило мы не ждём зачисления средств и можем отдать товар или оказать услугу сразу после поступления информации о подписании договора.

В некоторых случаях можем ожидать поступления денежных средств и не выдавать товар. Это не противоречит кредитному договору.

Обычно срок перечисления средств от банка в стоматологию составляет 1—2 рабочих дня начиная со дня, следующего за подписанием договора. Но иногда этот срок может доходить до 5 дней.

Контадор может отдать взаймы maglia rosa, но все еще уверен в Джиро д’Италия

Изображение 1 из 13

Альберто Контадор (Tinkoff Saxo) на подиуме (Изображение предоставлено: Bettini Photo) Грузовик Tinkoff-Saxo (Изображение предоставлено: Bettini Photo) Альберто Контадор (Tinkoff-Saxo) (Изображение предоставлено: Bettini Photo) Альберто Контадор (Tinkoff-Saxo) (Изображение предоставлено: Bettini Photo) Стивен Де Йонг (Изображение предоставлено: Bettini Photo) Контадор на прогулке в выходной день (Изображение предоставлено: Bettini Photo) Альберто Контадор (Tinkoff-Saxo) тестирует другую позицию TT (Изображение предоставлено: Bettini Photo) Майкл Роджерс (Tinkoff-Saxo) (Изображение предоставлено: Bettini Photo) Альберто Контадор (Tinkoff-Saxo) (Изображение предоставлено: Bettini Photo) Альберто Контадор (Tinkoff-Saxo) на подиуме (Изображение предоставлено Tim де Ваеле/TDWSport. com) Альберто Контадор (Tinkoff Saxo) (Изображение предоставлено: Bettini Photo) Олег Тиньков и Альберто Контадор (Tinkoff — Saxo) (Изображение предоставлено: Bettini Photo) Альберто Контадор отвечает на вопросы о своем плече в командном автобусе (Изображение кредит: Тим де Ваеле/TDWSport.com)

com) Альберто Контадор (Tinkoff Saxo) (Изображение предоставлено: Bettini Photo) Олег Тиньков и Альберто Контадор (Tinkoff — Saxo) (Изображение предоставлено: Bettini Photo) Альберто Контадор отвечает на вопросы о своем плече в командном автобусе (Изображение кредит: Тим де Ваеле/TDWSport.com)

Лидер Джиро д’Италия Альберто Контадор сказал, что, несмотря на то, что состояние его травмированного плеча стабильно улучшается, он внесет небольшие изменения в свой велосипед для гонок на время, чтобы чувствовать себя более комфортно во время решающей субботней гонки на 59 километров на время.

«Сегодня [в понедельник] я тестировал велосипед для гонок на время, — сказал Контадор на пресс-конференции, — и хотя я должен чувствовать себя даже лучше, чем сейчас, когда через пять дней начнется гонка на время [в этап 14], а пока мы меняем мою позицию».

«Мы собираемся немного открыть [расширить] положение моих рук. Таким образом, на мое плечо будет немного меньше давления. Это самое важное соображение».

Контадор сказал, что это изменение произошло исключительно из-за его травмы шестой степени, учитывая, что субботняя гонка на время была посвящена максимально аэродинамическому положению. «Когда я провел разведку трассы для гонок на время, в некоторых моментах я ехал со скоростью 40 км/ч. есть подъем, но очень пологий, поэтому я меняю положение только для защиты плеча».

Тем не менее, 32-летний гонщик Тинькофф-Саксо сказал, что пока доволен своим восстановлением после аварии. «Я не только повредил плечо, но и колено. С каждым днем мне кажется, что я становлюсь лучше. Вчера [этап 9] я чувствовал себя лучше, чем, например, в Кампителло Матезе [этап 8], где мой педальный каденс был не таким хорошим».

«Более того, я лидирую. Мои соперники должны оттянуть время на меня. Все на Джиро д’Италия в этом году еще не решено, но всегда приятно быть впереди».

Контадор сказал, что, когда он упал на 6-м этапе, «многое пронеслось в моей голове», включая его аварию на Тур де Франс в прошлом году, где он был вынужден отказаться.

«Когда я упал на прошлой неделе, я думал, что у меня сломана ключица. Затем, увидев, что это не так, и сумев самостоятельно вернуть плечо в исходное положение, я начал думать о жертвах, на которые я пошел ради этого двойного [заявки на Джиро и Тур в один год] всего, что я сделал. ”

«Но я никогда не позволял себе думать о возвращении домой. Я сказал некоторым своим друзьям, что если бы мне пришлось бросить курить, мне бы понадобился психолог!»

Травма плеча не повысила его мотивацию к победе, потому что «я все равно очень хочу это сделать. Я могу проиграть Джиро, могу выиграть, могу выиграть Тур и проиграть это, или проиграть и то, и другое. Но в любом случае, мысленно я готов попытаться выиграть его, я не мог быть более мотивированным».

Контадор отказался быть вовлеченным в потенциальный спор по поводу просьбы соперника Фабио Ару к испанцу, чтобы они работали вместе на последних километрах этапа 9. Контадор согласился, но затем Ару опередил гонщика Тинькофф-Саксо в финале, чтобы отыграться. секундное преимущество. «Я просто надеюсь, что эта Джиро д’Италия не будет выиграна или проиграна ни на секунду», — сказал Контадор с сухой улыбкой.

секундное преимущество. «Я просто надеюсь, что эта Джиро д’Италия не будет выиграна или проиграна ни на секунду», — сказал Контадор с сухой улыбкой.

Контадору также было указано, что за девять сезонов борьбы за Гранд-тур он ни разу не терял майку лидера GT после того, как взял под контроль общий зачет. Однако в то же время пятый этап Джиро д’Италия в этом году стал самым ранним Гранд-туром, который он провел. Был ли это риск и думал ли он, что может потерять лидерство, и если да, то в какой день?

— Я не хочу об этом думать, — ответил Контадор. «В любом случае, я видел, что могу потерять маленькую розу в любой день. У всех свои опасности. Я мог потерять его за 400 метров до финиша на 6-м этапе. Это правда, что Ричи Порте (Team Sky) — очень сильный гонщик на время, и, возможно, эта традиция — Контадор никогда не терял лидерство в гонках Гранд-тура — Суббота, но тогда есть возможность вернуть его». В конце концов он отверг тот факт, что он всегда оставался во главе Гранд-тура, как «статистику».

Контадор в любом случае настаивал на том, что он не беспокоится о потере розовой розы в гонке на время, а скорее смотрит на долгосрочный результат. Гонщик, родившийся в Мадриде, рассказал, что он и Тинькофф-Саксо в какой-то момент планировали «одолжить» майку для отрыва на этапе 8, особенно Пшемыслав Нимец (Лампре-Мерида), победитель прошлого года на этапе Лагос-де-Ковадонга. на Вуэльте Испании.

«На днях мы рассматривали возможность отдать майку Нимеку, но это оказалось не так просто. Когда мы перестали работать, Астана ушла на фронт. Вполне возможно, что здесь и в Милане маглия часто переходит из рук в руки. Но наша цель — получить maglia rosa там, в последний день».

Контадор продолжает называть Ару и Порте двумя своими главными соперниками и одинаково опасными после первой недели, которую он назвал «одной из самых напряженных, которые я пережил в Гранд-туре». Было много очень утомительной местности. Следующий участок перед субботой не сложный, хотя есть несколько этапов, — в среду и четверг сложные подъемы, — на которых нам придется быть очень осторожными. Однако после столь насыщенной первой недели Контадор будет надеяться, что на второй неделе Джиро д’Италия все будет немного проще.

Однако после столь насыщенной первой недели Контадор будет надеяться, что на второй неделе Джиро д’Италия все будет немного проще.

Спасибо, что прочитали 5 статей за последние 30 дней*

Присоединяйтесь сейчас, чтобы получить неограниченный доступ

Наслаждайтесь первым месяцем всего за £1 / $1 / €1

Уже есть аккаунт? Войдите здесь

*Прочитайте 5 любых статей бесплатно в течение каждого 30-дневного периода, это автоматически сбрасывает

После пробной версии вам будет выставлен счет на 4,99 фунтов стерлингов 7,99 долларов США 5,99 евро в месяц, отменить в любое время. Или зарегистрируйтесь на один год всего за 49 фунтов стерлингов 79 долларов США.€59

Присоединяйтесь сейчас, чтобы получить неограниченный доступ

Попробуйте свой первый месяц всего за 1 фунт стерлингов / 1 доллар США / 1 евро

У вас уже есть аккаунт? Войдите здесь

Последние новости о гонках, интервью, статьи, обзоры и руководства по покупке от экспертов — прямо на почту!

Свяжитесь со мной, чтобы сообщить о новостях и предложениях от других брендов Future. Получайте электронные письма от нас от имени наших надежных партнеров или спонсоров.

Получайте электронные письма от нас от имени наших надежных партнеров или спонсоров.

Как избежать ошибок при закрытии ипотечного кредита

Перед закрытием ипотечного кредита крайне важно избегать действий с финансами, которые могут сорвать процесс закрытия. Например, внесение серьезных изменений в ваш кредит или ситуацию с работой может изменить ваш финансовый профиль как заемщика и в результате может отсрочить закрытие. Это касается и заемщиков, рефинансирующих свои ипотечные кредиты.

5 распространенных ошибок, которые мешают закрытию ипотечного кредита

При закрытии ипотечного кредита следует избегать некоторых серьезных ошибок, но главное помнить, что любые серьезные изменения в вашем общем финансовом положении, такие как внесение еще одна крупная покупка, увольнение или смена работы или изменение вашего кредита — все это может отсрочить завершение вашего кредита. Вот что можно, а что нельзя.

1. Совершение крупной покупки, в том числе мебели

Если вы собираетесь закрыть дом, вероятно, сейчас не лучшее время для приобретения новой машины, лодки, личного самолета или другой дорогой игрушки. Даже мебель или бытовая техника — в основном все, за что вы можете платить в рассрочку — лучше отложить до тех пор, пока ваша ипотека не будет завершена.

Даже мебель или бытовая техника — в основном все, за что вы можете платить в рассрочку — лучше отложить до тех пор, пока ваша ипотека не будет завершена.

В зависимости от вашего кредитного рейтинга и истории, эти транзакции могут снизить ваш рейтинг, что может повлиять на процентную ставку и сумму кредита, которую вы можете получить. Это может привести к более высокой процентной ставке в течение следующих 15 или 30 лет или даже к увеличению первоначального взноса.

Итог: заемщики должны подождать, прежде чем покупать дорогостоящий товар, потому что «это может лишить их шансов остаться в праве на получение кредита», — говорит Патрисия Мартинес-Альвидрес, специалист по развитию бизнеса Stewart Title в Эль-Пасо, штат Техас.

2. Открытие новой кредитной линии

Не только крупные покупки могут изменить ваш кредитный рейтинг. Открытие новой кредитной карты или закрытие существующей также может повлиять на ваше положение. По словам Рутгера ван Фаассена, вице-президента по потребительскому кредитованию в Informa Financial Intelligence, в преддверии закрытия вашей ипотеки кредиторы оценивают кредитный риск, который они берут на себя, и проходят несколько шагов, чтобы оценить этот риск для каждого претендента на кредит. Бостонская компания, специализирующаяся на финансовых продуктах и услугах.

Бостонская компания, специализирующаяся на финансовых продуктах и услугах.

«В целом, вы хотите, чтобы ваша финансовая семья была в порядке и стабильной, пока вы подаете заявку на ипотеку и завершаете процесс», — говорит ван Фаассен. «Все, что создает неопределенность для кредитора, повлияет на его решение об андеррайтинге, а все, что выглядит неуместным, вызовет вопросы».

Особенно важно защитить свой кредитный рейтинг, если он настолько низок, что вы едва ли можете претендовать на получение ипотечного кредита в начале процесса. Любые изменения в этом случае могут работать против вас и могут сделать невозможным завершение кредита.

3. Сменить работу или уйти с нее

Очевидно, что это может быть сложной задачей во время пандемии и экономического спада, но еще одна серьезная ошибка — смена работы. Это связано с тем, что ипотечные кредиторы изучают вашу историю занятости, чтобы определить, есть ли у вас стабильная работа и доход. Предоставление кредитору дополнительных документов о занятости может отсрочить закрытие.

«Когда кредитору необходимо подтвердить ваше трудоустройство, проще всего позвонить работодателю, который может подтвердить, что вы работали там какое-то время», — говорит ван Фаассен. «Получение этого подтверждения от совершенно нового работодателя или даже потенциального работодателя усложняет ситуацию и может вызвать дополнительные вопросы, которые затем занимают больше времени в процессе андеррайтинга и проверки».

Если у вас есть хоть какой-то контроль над ситуацией на работе, лучше оставаться на месте, пока вы не закроетесь. Заемщику, уволившемуся с текущей работы, возможно, придется подождать пару недель, прежде чем он сможет снова попытаться закрыться.

4. Нарушение графика

Закрытие ипотечного кредита зависит от времени. Даже если вы зафиксировали свою ставку, это только гарантирует вещи так долго. Важно соблюдать график и следить за тем, чтобы все документы были поданы вовремя. В противном случае вы рискуете потерять условия, на которые вы согласились, и, возможно, вам придется начинать процесс заново.

5. Взять личный кредит

Если вы берете личный кредит или совместно подписываете кредит для кого-то другого, вы также можете столкнуться с икотой, прежде чем добраться до заключительного стола. В некоторых случаях кредитор может вообще отказать вам в выдаче кредита, даже если вы были предварительно одобрены.

Это зависит от того, как это повлияет на ваш кредитный рейтинг и отношение долга к доходу (DTI). Кредиторы рассматривают два типа DTI:

- Front-end DTI: ваш ежемесячный платеж по ипотечному кредиту, включая основную сумму, проценты, налоги, страховые и ассоциативные сборы, разделенный на ваш ежемесячный доход

- Внутренний DTI: сумма всех ваших ежемесячных платежей по долгам, деленная на ваш ежемесячный доход

В зависимости от суммы платежа по кредиту, ваш внутренний DTI может увеличиться до процента, который кредитор не желает принимать. Или, если ваш кредитный рейтинг прямо выше минимума, необходимого для получения ипотечного кредита, жесткий запрос, который следует из подачи заявки на личный кредит, может снизить его до точки, которая сделает вас неприемлемым. В любом случае, есть шанс, что вы будете вынуждены отказаться от сделки.

В любом случае, есть шанс, что вы будете вынуждены отказаться от сделки.

Советы по подготовке к покупке дома

За несколько месяцев до того, как вы начнете искать ипотечный кредит для покупки дома, выполните следующие действия:

Проверьте свои кредитные отчеты на наличие ошибок. Ошибки могут возникнуть, например, если вы переехали, компания неправильно указала платеж как просроченный или перепутала информацию другого человека с вашей собственной. Вы можете оспорить любые ошибки, но агентствам кредитного бюро может потребоваться несколько недель, чтобы обновить ваш отчет.

«Убедитесь, что ваш кредитный рейтинг наилучший, отслеживая его некоторое время, прежде чем вы решите купить дом, и убедитесь, что не возникает негативных проблем, таких как пропущенные платежи или взятие дополнительных долгов», — говорит ван Фаассен.

Три кредитных бюро, Experian, Equifax и TransUnion, раз в год предоставляют бесплатную копию вашего отчета. Вы можете получить его на сайте AnnualCreditReport. com.

com.

Определите, сколько вы можете потратить на дом, чтобы сузить поиск. Как только вы это узнаете, важно выяснить, какой будет ваш первоначальный взнос и достаточно ли у вас сэкономленных денег для этой суммы.

«В идеале вы должны отложить эти деньги на сберегательный счет, чтобы они были наготове, когда вы приступите к покупке дома», — говорит ван Фаассен.

Если ваши родители или другой член семьи собираются дать вам деньги для первоначального взноса, убедитесь, что они сделают это как минимум за три месяца до того, как вы начнете подавать заявление на получение ипотечного кредита. Как правило, кредиторы хотят видеть историю или то, что они находились на вашем сберегательном счете не менее 90 дней.

Решите, хотите ли вы получить предварительное одобрение на ипотеку или пройти предварительную квалификацию, как только вы приблизитесь к выбору дома для покупки. Предварительная квалификация не является формальным процессом, и это означает, что вам, скорее всего, одобрят ипотечный кредит, если вы подадите заявку. С другой стороны, получение предварительного одобрения на ипотеку является твердым обязательством кредита от кредитора.

С другой стороны, получение предварительного одобрения на ипотеку является твердым обязательством кредита от кредитора.

Чего ожидать перед закрытием вашего дома

За несколько дней до закрытия ваш кредитор начнет подготовку закрытия закрытия, говорит Мартинес-Альвидрес. Этот документ будет предоставлен вам как минимум за три дня до закрытия.

Раскрытие информации о закрытии включает точную сумму затрат на закрытие. Запланируйте принести кассовый чек, который показывает, что средства гарантированы банком или кредитным союзом, для покрытия этих расходов.

Даже если вы покупаете совершенно новый дом, вам следует еще раз пройтись по дому, чтобы убедиться, что он все еще в хорошем состоянии или что все изменения или ремонт, о которых вы просили, также были сделаны.

Кредитор покупателя свяжется с агентом по недвижимости, чтобы они могли согласовать время закрытия для всех сторон.

«После того, как вы пойдете в титульную компанию для оформления всех необходимых документов в присутствии нотариуса, и продавец также оформит свою часть документов, офицер условного депонирования направит все закрывающие документы кредитору покупателя. «, — говорит Мартинес-Альвидрес. «После того, как кредитор покупателя подтвердит, что все было выполнено и парафировано правильно, он уполномочит титульную компанию завершить транзакцию и выплатить средства, как только получит банковский перевод от кредитора. Именно тогда покупатель может получить свои ключи».

«, — говорит Мартинес-Альвидрес. «После того, как кредитор покупателя подтвердит, что все было выполнено и парафировано правильно, он уполномочит титульную компанию завершить транзакцию и выплатить средства, как только получит банковский перевод от кредитора. Именно тогда покупатель может получить свои ключи».

Краткое изложение того, что не следует делать перед закрытием ипотечного кредита

Итог

Переход от процесса подачи ипотечного заявления к заключительному столу не всегда проходит гладко. Тем не менее, есть действия, которых вы можете избежать, чтобы свести к минимуму препятствия и обеспечить своевременное закрытие кредита. Вы также должны просмотреть свой кредитный отчет, баллы и определить способы оптимизации вашего финансового состояния, чтобы дать себе наилучшие шансы на получение ипотечного кредита на конкурентоспособных условиях.