Тинькофф минусы кредитной карты: Тинькофф Платинум с рассрочкой — отзывы реальных клиентов Тинькофф Банка, плюсы и минусы кредитной карты Тинькофф Платинум с рассрочкой

Содержание

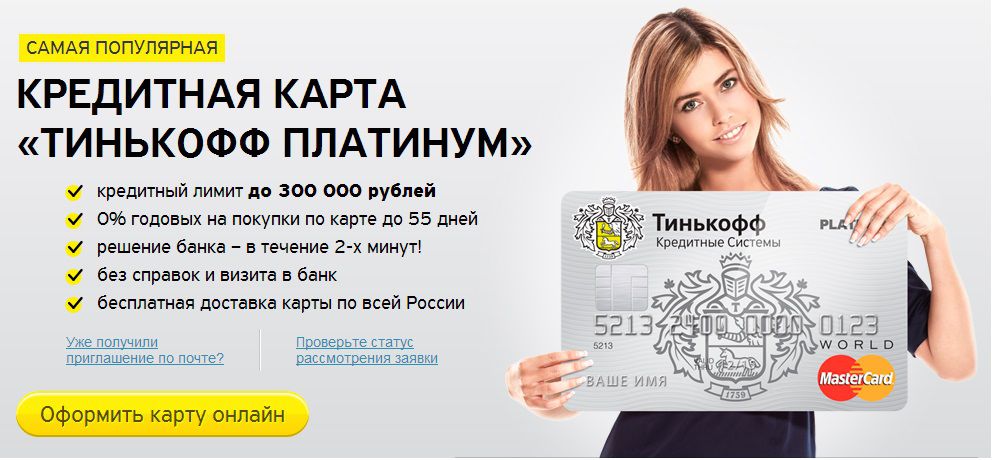

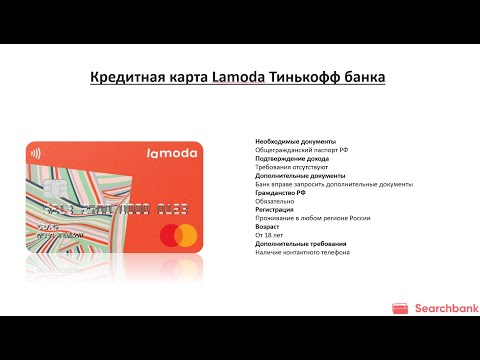

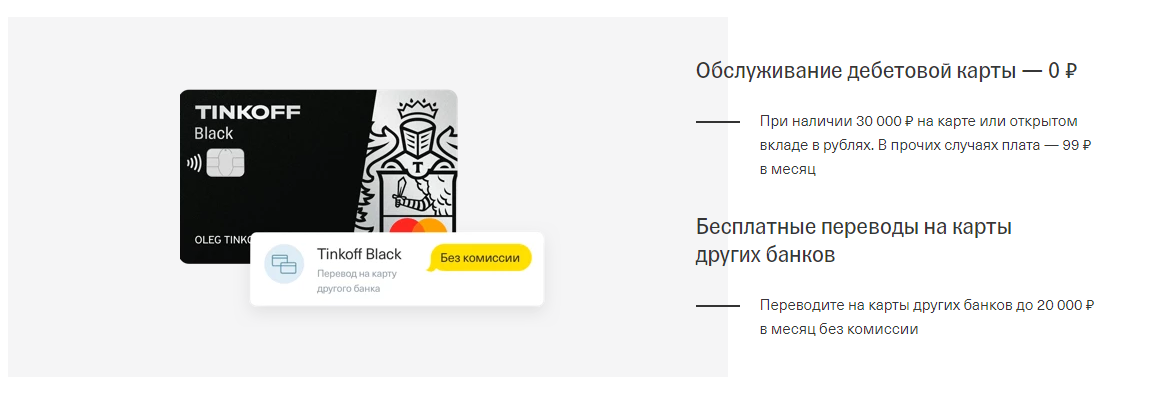

Кредитная карта «Lamoda» под 15%, с кредитным лимитом до 700000 рублей, с льготным периодом до 55 дней в Тинькофф Банка без посредников на Финуслуги.ру

Что такое кредитная карта и чем она отличается от дебетовой?

Кредитная карта позволяет использовать для расходных операций заёмные средства, предоставляемые банком-эмитентом. Максимально возможная сумма таких средств определяется кредитным лимитом, который устанавливается банком исходя из платёжеспособности держателя «пластика».

Дебетовая карта предполагает использование личных средств держателя, хранящихся на карточном счёте. Расходные операции осуществляются в пределах заранее внесённых (поступивших) на карту сумм.

В некоторых случаях банки предоставляют овердрафт по дебетовым картам. Часто подобные инструменты используются в рамках зарплатных проектов. Тогда разница между «кредиткой» и дебетовой картой с пользовательской точки зрения может сводиться к минимуму.

Как работает кредитка? О каких нюансах надо знать владельцу карты.

Характеристики кредитных карт, представленных на рынке, существенно разнятся. Но во всех случаях основной принцип их работы заключается в использовании держателем средств банка с их последующим возвратом.

Существенными параметрами при этом являются условия погашения долга: размер минимального ежемесячного платежа, проценты по кредиту и возможность беспроцентного использования средств (наличие и параметры грейс-периода). Заслуживает внимания установленная эмитентом комиссия за снятие наличных. Нередко «кредитки» имеют какие-либо дополнительные индивидуальные особенности, отличающие конкретный продукт от «конкурентов».

Для каких операций можно применять кредитную карту? Есть ли ограничения?

Основной функцией кредитных карт принято считать оплату покупок. Снятие наличных средств за счёт кредитного лимита также возможно, но, как правило, «облагается» высокими комиссиями. Чаще всего аналогично обстоят дела и с безналичными переводами – будь то перечисление средств с карты на карту или пополнение электронных кошельков.

Бывает, что в отношении отдельных категорий операций банки устанавливают ограничения по суммам (за одну трансакцию и/или за определённый период времени – день, месяц). Могут встречаться и ограничения, не позволяющие совершать те или иные операции вовсе. Однако в целом подобные условия характерны для «кредиток» не более чем для дебетовых карт.

Как снять наличные с кредитки с максимальной выгодой?

Самый простой способ снятия наличных с кредитной карты – операция через банкомат. Как правило, финансово выгоднее в данном случае использовать банкомат эмитента или одного из банков-партнёров кредитодателя. При снятии средств через сторонние банки комиссия обычно выше.

Иногда оказывается выгоднее «обналичить» кредитные средства с использованием перевода (как правило, осуществляется через личный кабинет). Если комиссия в этом случае ниже, стоит рассмотреть такой вариант. Например, внутренний перевод на другой расчётный счёт в том же банке с последующим получением средств в кассе может сэкономить определённую сумму.

Встречаются и другие варианты, характерные для отдельных банковских продуктов. Поэтому в каждом конкретном случае необходимо анализировать действующие условия, чтобы определить наиболее выгодный способ снятия «налички».

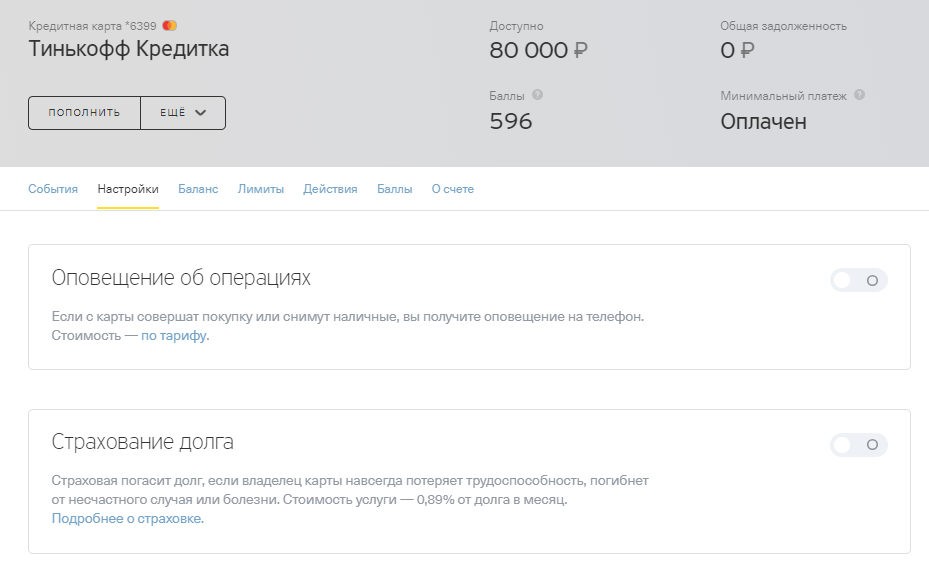

Как правильно погашать долг по кредитной карте?

Условия обслуживания каждой «кредитки» содержат детальные требования к погашению долга. Обычно держателю необходимо ежемесячно вносить сумму, рассчитанную исходя из минимального платежа и начисленных процентов. Срок внесения средств привязывается к определённой дате каждого месяца.

При этом никто не запрещает заёмщику погашать долг раньше и/или бо́льшими суммами. Это выгодно, поскольку тогда сумма процентов будет меньше. А возврат заёмных средств в пределах грейс-периода (при его наличии) позволяет вовсе избежать оплаты процентов.

Если я решу закрыть кредитную карту, то что я должен и сколько это займет времени?

Закрытие кредитной карты происходит на основании заявления её держателя – чаще письменного, в некоторых случаях электронного. Остаток на счёте должен быть нулевым. Если остаток положительный, нередко его можно обнулить непосредственно при подаче заявления (например, перевести средства на другой счёт). Отрицательного остатка быть не должно.

Остаток на счёте должен быть нулевым. Если остаток положительный, нередко его можно обнулить непосредственно при подаче заявления (например, перевести средства на другой счёт). Отрицательного остатка быть не должно.

Как правило, кредитная карта не закрывается в день обращения. Заблокирован сразу может быть сам «пластик», но счёт остаётся активным ещё в течение некоторого времени (обычно не более двух месяцев). После закрытия счёта нелишне получить в банке справку об отсутствии задолженности.

Котировки акций, курсы валют, новости, компании :: РБК Инвестиции

www.adv.rbc.ru

www.adv.rbc.ru

Инвестиции

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

www. adv.rbc.ru

adv.rbc.ru

Прямой эфир

Ошибка воспроизведения видео. Пожалуйста, обновите ваш браузер.

www.adv.rbc.ru

Pro Инвестиции

Росстат из-за сезонности резко пересмотрел траекторию спада экономики

00:00

Новости

Росстат пересчитал динамику ВВП в 2022 году с учетом сезонности: во II квартале экономика упала на 5,2% к I кварталу, а не на 1,9%, а уже в III квартале подросла. Пересчет показал, что технической рецессии не было

Пересчет показал, что технической рецессии не было

www.adv.rbc.ru

Ставка ФРС, ослабление рубля, цены на нефть: дайджест инвестора

15 дек, 09:17

События дня

ФРС повысила ставку на 50 б.п., до 4,25–4,50%. Российская валюта продолжает слабеть, утром 15 декабря евро превысил ₽69. Цены на Brent выросли за три дня на 8,7%. События, которые влияют на рынки

Стратегия на 2023 год: SberCIB назвал фаворитов на российском рынке акций

15 дек, 08:30

Новости

Среди наиболее перспективных акций аналитики SberCIB выделили бумаги ЛУКОЙЛа, «Транснефти», «Полюса», «Интер РАО», Globaltrans, Ozon, «ЭЛ5-Энерго», Fix Price и Мосбиржи

ФРС США повысила ставку на 50 б. п., до 4,25–4,5%

п., до 4,25–4,5%

14 дек, 22:05

Новости

Американский центробанк по итогам заседания 13–14 декабря повысил ставку на 50 базисных пунктов. Теперь она составляет 4,25–4,5% годовых

Apple

AAPL

-1,36%

Microsoft

MSFT

+0,51%

Amazon

AMZN

-0,93%

Alphabet

GOOGL

-0,42%

NVIDIA

NVDA

-2,5%

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Лидеры роста

Лидеры падения

Валюты

Товары

Индексы

Курсы валют ЦБ РФ

+39,89%

₽9,96

Купить

Россети Ленэнерго

LSNG

+9,5%

$6,57

Купить

TAL Education

TAL

+7,45%

₽131,2

Купить

Россети Ленэнерго

LSNGP

+7,14%

$0,45

Купить

VEON (СПБ Биржа)

VEON

+6,4%

$20,12

Купить

BioXcel

BTAI

-26,4%

$11,32

Купить

Novavax

NVAX

-15,84%

$27,9

Купить

Roblox Corporation

RBLX

-10,3%

$32,21

Купить

Western Digital

WDC

-9,53%

$72,36

Купить

Spotify

SPOT

-9,37%

$29,49

Купить

Unity Software

U

+1%

₽69,000

Купить

EUR/RUB

+0,56%

₽64,353

Купить

USD/RUB

+0,55%

₽9,215

Купить

CNY/RUB

+0,18%

$1,070

Купить

EUR/USD

—

—

Купить

CHF/RUB

—

—

Купить

GBP/RUB

+0,58%

$83,29

BRENT

-1,51%

$1 775,9

GOLD

-2,03%

$1 009,9

Platinum

-2,52%

$23,17

Silver

-1,53%

2 126,8

IMOEX

-1,77%

1 042,01

RTSI

-2,51%

669,52

Индекс SPB100

—

821,95

IFX-Cbonds

+1,49%

₽64,302

USD

+1,48%

₽68,447

EUR

+1,09%

₽9,208

CNY

Каталог

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

Каденс Банк | Дебетовые и кредитные карты: плюсы и минусы каждого

Согласно выводам из Дневника потребительских платежей Федерального резервного банка Сан-Франциско, потребители использовали дебетовые карты для 28% платежей и кредитные карты для 27% платежей в 2020 году. В 19% транзакций потребители использовали наличные деньги.

Эти данные свидетельствуют о том, что дебетовые и кредитные карты используются с одинаковой скоростью. Как потребитель, как вы знаете, когда использовать один над другим?

По сравнению с наличными кредитные и дебетовые карты обеспечивают лучший контроль расходов и упрощают онлайн-покупки. Тем не менее, каждый из них имеет определенные преимущества и недостатки. В этой статье мы перечисляем плюсы и минусы дебетовых карт, а также плюсы и минусы кредитных карт, чтобы вы могли использовать каждую из них с умом.

В чем разница между дебетовыми и кредитными картами?

Как дебетовые, так и кредитные карты позволяют совершать покупки и снимать наличные, но есть несколько ключевых отличий. Основное различие между дебетовыми и кредитными картами сводится к тому, как работает каждый способ оплаты. Когда вы совершаете покупку с помощью дебетовой карты, сумма покупки немедленно снимается с вашего расчетного счета. Кредитные карты работают немного по-другому; вместо того, чтобы немедленно снимать средства со своего расчетного счета, вы занимаете деньги у компании, выпустившей кредитную карту, всякий раз, когда совершаете покупку.

С дебетовыми картами вам не нужно беспокоиться о получении ежемесячного счета, так как ваши покупки автоматически списываются с вашего банковского счета. Однако, когда вы используете кредитную карту, вы будете получать ежемесячный отчет с указанием баланса вашей кредитной карты. У вас есть возможность заплатить минимальную сумму, полностью оплатить остаток или заплатить любую сумму между минимальной и полной суммой. Но вам будут начисляться проценты, если вы переносите остаток из месяца в месяц. Если вы платите остаток вовремя и в полном объеме, вы избегаете процентов и штрафов за просрочку платежа.

Но вам будут начисляться проценты, если вы переносите остаток из месяца в месяц. Если вы платите остаток вовремя и в полном объеме, вы избегаете процентов и штрафов за просрочку платежа.

Далее мы рассмотрим плюсы и минусы дебетовых и кредитных карт, чтобы вы могли использовать каждую из них в своих интересах.

>>Похожая литература: Как работают кредитные карты?

Плюсы и минусы дебетовых карт

Плюсы и минусы дебетовых карт могут помочь вам лучше понять, в каких ситуациях они выгодны и когда кредитная карта может быть лучшим вариантом. В большинстве случаев дебетовая карта является хорошим выбором, когда вам нужен удобный способ снять наличные со своего расчетного счета или оплатить покупки в полном объеме.

Поскольку эти покупки мгновенно снимают средства с вашего счета, дебетовые карты могут быть хорошим способом гарантировать, что вы не потратите больше, чем у вас есть. Однако транзакции по дебетовой карте могут привести к сбору за овердрафт и имеют ограниченную защиту от мошенничества. Подробнее о преимуществах и недостатках дебетовой карты читайте ниже.

Подробнее о преимуществах и недостатках дебетовой карты читайте ниже.

Плюсы дебетовых карт

Вот некоторые плюсы дебетовых карт:

- Они очень удобны. Это быстрее, чем выписка чека, и широко распространены в розничной торговле. Дебетовые карты особенно удобны, если вам необходимо снять наличные в банкомате или получить наличные обратно при совершении покупки в магазине.

- Как правило, у них нет ежегодных сборов. Даже если вы используете свою дебетовую карту минимально, вы не будете платить за ее активацию. Однако с вашего расчетного счета могут взиматься ежемесячные платежи.

- Они могут помочь в составлении бюджета, препятствуя чрезмерным расходам. Поскольку деньги сразу же снимаются с вашего расчетного счета при совершении покупок, дебетовая карта может помочь вам отслеживать свои расходы. Использование дебетовой карты может помешать вам совершать крупные импульсивные покупки, которые вы не можете себе позволить.

- Проценты не взимаются. Поскольку платежи по дебетовой карте сразу снимают деньги с вашего счета, у вас не накапливается остаток, на который нужно платить проценты. Это ключевое отличие кредитной карты от дебетовой.

Минусы дебетовых карт

Вот некоторые минусы дебетовых карт:

- У них ограниченная защита от мошенничества. По данным Федеральной торговой комиссии, если ваша дебетовая карта украдена и вы уведомите свой банк в течение двух дней, вы можете нести ответственность за любые мошеннические платежи на сумму до 50 долларов США. Если вы уведомите свой банк через два рабочих дня, вы можете быть ответственны за мошеннические платежи на сумму до 500 долларов США. Уведомление вашего банка через 60 дней означает, что вы можете нести ответственность за все мошеннические платежи. Поскольку дебетовые карты обычно имеют меньшую защиту от мошенничества, чем кредитные карты, лучше не использовать дебетовую карту для покупок в Интернете.

- Ваш лимит расходов зависит от баланса вашего расчетного счета. Дебетовая карта — хороший вариант для небольших покупок, но не лучший вариант для крупных расходов, которые превышают баланс вашего счета или которые вы бы предпочли погасить со временем. Хотя это идеальное решение для крупных расходов, кредитная карта — это еще один способ помочь вам их себе позволить.

- Они могут вызвать комиссию за овердрафт. При использовании дебетовой карты возможно превышение лимита средств с вашего счета, если вы не будете внимательно следить за балансом своего расчетного счета. Согласие на овердрафт позволяет осуществлять эти транзакции за счет взимания комиссии. Вы можете отказаться от согласия на овердрафт, но это означает, что ваша дебетовая карта будет отклонена для покупок, которые вы не можете себе позволить.

- Они не улучшают ваш кредитный рейтинг. Поскольку дебетовые карты напрямую связаны с вашим текущим счетом, они не влияют на ваш кредитный рейтинг. Если вы хотите улучшить свою кредитную историю, дебетовые карты не помогут.

Если вы хотите улучшить свою кредитную историю, дебетовые карты не помогут.

Если вы хотите улучшить свою кредитную историю, дебетовые карты не помогут.Плюсы и минусы кредитных карт

Кредитные карты предлагают множество преимуществ, включая кэшбэк и надежную защиту от мошенничества. Их также можно использовать для финансирования крупных покупок. Если вы хотите улучшить свою кредитную историю, получение кредитной карты может быть отличным вариантом.

Однако у кредитных карт есть и несколько недостатков. Наличие большого баланса может привести к накоплению процентов и значительным платежам, которые вы, возможно, не сможете себе позволить. С помощью калькулятора кредитной карты можно понять, сколько времени может потребоваться для погашения покупки в зависимости от вашего бюджета и процентной ставки по карте. Узнайте больше о преимуществах и недостатках кредитной карты ниже.

Плюсы кредитных карт

Вот некоторые плюсы кредитных карт:

- Они предлагают краткосрочное финансирование. Поскольку вы не платите сразу за покупки по кредитной карте, кредитные карты предлагают краткосрочное финансирование. Это полезно в экстренных ситуациях или когда вы хотите со временем оплатить более крупную покупку. Тем не менее, будьте утомлены процентами, которые вы будете платить, если не платите остаток полностью каждый месяц. Узнайте о других вариантах финансирования, таких как личный кредит или личная кредитная линия.

- Они могут улучшить вашу кредитную историю. Своевременные платежи по кредитной карте помогут вам создать кредитную историю и улучшить кредитный рейтинг. Ваш кредитный рейтинг является важным фактором при получении автокредита или ипотеки; хороший кредитный рейтинг также может помочь вам обеспечить лучшую процентную ставку для этих покупок. Это большая разница между дебетовыми и кредитными картами, поскольку дебетовые карты не влияют на ваш кредитный рейтинг.

- Они могут предлагать кэшбэк или бонусные программы. Это одно из самых больших преимуществ кредитных карт. Некоторые кредитные карты предлагают больше кэшбэка за определенные покупки, например, связанные с авиабилетами, бензином или развлечениями.

- Они обеспечивают лучшую защиту от мошенничества. Федеральная торговая комиссия объясняет, что благодаря Закону о справедливом выставлении кредитных счетов ваша ответственность за любые мошеннические платежи, совершенные с вашей кредитной карты, ограничена 50 долларами США. Поскольку при покупках по кредитной карте средства с вашего расчетного счета не снимаются сразу, это может добавить еще один уровень защиты от мошенничества.

Это полезно в экстренных ситуациях или когда вы хотите со временем оплатить более крупную покупку. Тем не менее, будьте утомлены процентами, которые вы будете платить, если не платите остаток полностью каждый месяц. Узнайте о других вариантах финансирования, таких как личный кредит или личная кредитная линия.

Это полезно в экстренных ситуациях или когда вы хотите со временем оплатить более крупную покупку. Тем не менее, будьте утомлены процентами, которые вы будете платить, если не платите остаток полностью каждый месяц. Узнайте о других вариантах финансирования, таких как личный кредит или личная кредитная линия.

>>Полезное чтение: 7 распространенных мифов и фактов о кредитных картах

Минусы кредитных карт

Вот некоторые минусы кредитных карт:

- Существует опасность потратить больше, чем вы можете себе позволить. Кредитная карта имеет установленный лимит, но он может быть больше, чем позволяет ваш бюджет. Поскольку у вас есть возможность ежемесячно пополнять баланс своей кредитной карты, ваши расходы могут легко выйти из-под контроля. Если это будет продолжаться слишком долго, ваш долг по кредитной карте может стать огромным.

- Вы платите проценты по балансу. Если вы не будете ежемесячно полностью оплачивать остаток по кредитной карте, вы будете платить проценты по невыплаченному остатку. По мере увеличения суммы процентов, которые вы должны, может стать труднее погасить основной остаток.

- Штрафы за просрочку платежа могут накапливаться. Если вы пропустите платеж по кредитной карте, комиссия может быть высокой. Привычка к этому может нанести ущерб вашим финансам и кредитному рейтингу.

- Они могут повредить вашей кредитной истории. Так же, как кредитные карты могут помочь повысить ваш кредитный рейтинг, они также могут повредить вашей кредитоспособности, если они используются неправильно. Важно вносить платежи вовремя и убедиться, что вы можете внести минимальный необходимый ежемесячный платеж. В противном случае ваш кредитный рейтинг может снизиться.

Дебетовые и кредитные карты: когда использовать каждую

Знание того, когда использовать кредитную или дебетовую карту, может привести к путанице. Принимая во внимание плюсы и минусы кредитных и дебетовых карт, вы можете принять обоснованное решение о том, какой вариант лучше всего подходит для конкретных обстоятельств.

Принимая во внимание плюсы и минусы кредитных и дебетовых карт, вы можете принять обоснованное решение о том, какой вариант лучше всего подходит для конкретных обстоятельств.

| Дебетовые карты | Кредитные карты | |

| Плюсы |

|

|

| Минусы |

|

|

Когда использовать дебетовые карты

Дебетовые карты идеально подходят для повседневных покупок, таких как обед в офисе или покупка продуктов по пути домой с работы. Благодаря этим небольшим покупкам вы можете легко отслеживать свои расходы и убедиться, что на вашем текущем счете достаточно денег для покрытия транзакций. Поскольку вы не можете потратить больше, чем у вас есть, дебетовые карты также могут быть полезным способом выработать прочные привычки к тратам.

Благодаря этим небольшим покупкам вы можете легко отслеживать свои расходы и убедиться, что на вашем текущем счете достаточно денег для покрытия транзакций. Поскольку вы не можете потратить больше, чем у вас есть, дебетовые карты также могут быть полезным способом выработать прочные привычки к тратам.

Если знание того, что у вас есть остаток на кредитной карте, повышает вероятность перерасхода средств, возможно, вам лучше использовать дебетовую карту, а не кредитную. Дебетовые карты также являются удобным способом снятия наличных со счета или возврата наличных во время транзакции, когда банкоматы недоступны.

Когда использовать кредитные карты

Большая разница между дебетовыми и кредитными картами заключается в том, что дебетовые карты не влияют на ваш кредитный рейтинг. При правильном использовании кредитные карты могут быть полезным способом создания кредита. Если вы уверены в том, что тратите деньги с умом и постоянно делаете своевременные платежи, это отличный вариант. Они также предлагают надежную защиту от мошенничества, что особенно полезно при совершении покупок в Интернете.

Они также предлагают надежную защиту от мошенничества, что особенно полезно при совершении покупок в Интернете.

Неправильное использование кредитной карты, с другой стороны, является плохой новостью. Хотя вы можете использовать кредитные карты для финансирования крупных расходов, которые вы хотите погасить с течением времени, важно не иметь привычку иметь баланс кредитной карты. Лучше ежемесячно полностью и своевременно оплачивать остаток по кредитной карте, чтобы избежать дополнительных процентов и комиссий.

Узнайте больше о личных финансах

Используете ли вы свою кредитную или дебетовую карту для покупки, зависит от ваших привычек расходов и типа покупки, которую вы совершаете. Хотя существует много различий между дебетовыми и кредитными картами, каждая из них может быть полезна при стратегическом использовании. По этой причине может быть хорошей идеей иметь как кредитную, так и дебетовую карту для повседневных покупок. Ознакомьтесь с личными дебетовыми картами Cadence Bank, доступными бесплатно с вашим личным текущим счетом, и личными кредитными картами.

Если вы хотите узнать больше о личных финансах, ознакомьтесь с другими нашими статьями и идеями. Эти статьи охватывают множество тем, от сбережений до ипотеки, и помогут вам принимать взвешенные финансовые решения.

Остались вопросы о том, когда лучше использовать кредитные карты, чем дебетовые? Свяжитесь с персональным банкиром Cadence Bank. Наша команда профессионалов будет рада предоставить индивидуальный совет, основанный на вашей конкретной финансовой ситуации.

Эта статья предоставляется вам бесплатно и предназначена только для общих информационных целей. Cadence Bank не делает никаких заявлений и не дает гарантий относительно точности, полноты или своевременности содержания статьи. Статья не предназначена для предоставления юридических, бухгалтерских или налоговых консультаций, и на нее нельзя полагаться в таких целях.

Общий обзор карт Visa® | Банковский курс

Раскрытие информации рекламодателем

Bankrate. com — это независимая служба сравнения, поддерживаемая рекламой. Предложения, которые появляются на этом сайте, исходят от компаний, от которых Bankrate.com получает компенсацию. Эта компенсация может повлиять на то, как и где продукты отображаются на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка. Другие факторы, такие как правила нашего собственного веб-сайта и вероятность одобрения кредита заявителями, также влияют на то, как и где продукты отображаются на этом сайте. Bankrate.com не включает в себя всю совокупность доступных финансовых или кредитных предложений.

com — это независимая служба сравнения, поддерживаемая рекламой. Предложения, которые появляются на этом сайте, исходят от компаний, от которых Bankrate.com получает компенсацию. Эта компенсация может повлиять на то, как и где продукты отображаются на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка. Другие факторы, такие как правила нашего собственного веб-сайта и вероятность одобрения кредита заявителями, также влияют на то, как и где продукты отображаются на этом сайте. Bankrate.com не включает в себя всю совокупность доступных финансовых или кредитных предложений.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

На этой странице

На этой странице

Плюсы и минусы

Текущее предложение карты

Ключевые привилегии держателя карты

Как эта карта сравнивается с другими картами для плохой кредитной истории

Стоит ли брать эту карту?

Несмотря на то, что программа Total Visa была разработана для людей, желающих обновить свой кредит, она оказалась тусклым инструментом кредитообразования*

/ 6 мин.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Логотип банка

Банкрейт обещание

В Bankrate у нас есть миссия демистифицировать индустрию кредитных карт — независимо от того, где вы находитесь в своем путешествии — и сделать ее такой, в которой вы можете уверенно ориентироваться. Наша команда состоит из самых разных экспертов, от специалистов по кредитным картам до аналитиков данных и, что наиболее важно, людей, которые покупают кредитные карты так же, как и вы. Благодаря такому сочетанию опыта и взглядов мы круглый год внимательно следим за индустрией кредитных карт, чтобы:

Благодаря такому сочетанию опыта и взглядов мы круглый год внимательно следим за индустрией кредитных карт, чтобы:

- Встретимся с вами, где бы вы ни находились, в путешествии по кредитной карте, чтобы направить ваш поиск информации и помочь вам понять ваши варианты.

- Постоянно предоставляйте актуальную и достоверную рыночную информацию, чтобы быть готовым к принятию уверенных решений.

- Сократите отраслевой жаргон, чтобы получить максимально четкую форму информации и принять правильное решение.

В Bankrate мы фокусируемся на вопросах, которые больше всего волнуют потребителей: вознаграждения, приветственные предложения и бонусы, годовая процентная ставка и общее качество обслуживания клиентов. Любые эмитенты, обсуждаемые на нашем сайте, проверяются на основе ценности, которую они предоставляют потребителям на каждом из этих уровней. На каждом этапе пути мы проверяем себя, чтобы расставить приоритеты в точности, чтобы мы могли продолжать быть рядом с вами каждый следующий.

Логотип банка

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Логотип банка

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Снимок

2.4

Банкрейт рейтинг

Информация

Наведите курсор, чтобы узнать больше

Рейтинг: 2,4 звезды из 5

Применить сейчас

Блокировка

На защищенном сайте Total Card

Общая карта Visa®

Ставка вознаграждения

Н/Д

Годовой взнос

См. Условия

Условия

Вступительное предложение

Н/Д

Информация

Наведите курсор, чтобы узнать больше

Обычная годовая

См. Условия

Рекомендуемый кредитный рейтинг

От плохого до удовлетворительного (300 – 670)

Информация

Наведите курсор, чтобы узнать больше

Оценка FICO/кредитная оценка используется для представления кредитоспособности

человека и может быть одним из показателей типа кредита, на который вы имеете право.

Тем не менее, кредитный рейтинг сам по себе не гарантирует и не подразумевает одобрение любого

финансовый продукт.

Общий обзор карты Visa®

Имея низкий балл, вы чувствуете, что застряли в яме, которую сами же и создали, и не можете выбраться. Вы не можете претендовать на лучшие кредитные карты или потребительские кредиты, поэтому вам придется довольствоваться кредитной картой с плохой кредитной историей — в комплекте с обременительными процентными ставками и сборами.

Карта Total Visa не лучший вариант в этой категории. Мало того, что карта поставляется с процентной ставкой, которая будет держать ваш долг накапливающимся, если вы не платите свой баланс полностью каждый месяц, но она взимает с вас комиссию на каждом шагу.

Карта Total Visa должна быть вариантом только для людей с наихудшей кредитной историей, которые отказываются открыть защищенную карту (хотя есть много отличных вариантов защищенных кредитных карт) — все остальные найдут гораздо лучшие условия в других местах.

Какие преимущества и недостатки?

Более глубокий взгляд на текущее предложение карты

Основные моменты

- Ставка вознаграждения: Н/Д

- Приветственное предложение: Н/Д

- Годовой взнос: См. Условия

- Начало покупки в апреле: Н/Д

- Введение перевода баланса в апреле: Н/Д

- Обычный APR: См. Условия

Условия

УсловияТекущее приветственное предложение

Кредитная карта Total Visa предназначена для того, чтобы помочь вам восстановить* ваш кредит. Он не предлагает никаких баллов или возврата денег за покупки, а также не дает вступительного бонуса за трату определенной суммы в течение первых нескольких месяцев, которые вы видите с другими кредитными картами. Помните, что восстановление кредита зависит от таких факторов, как своевременные платежи, поддержание низкого коэффициента использования кредита и выплата хотя бы минимального ежемесячного платежа.

Единственным типом начального предложения, которое вы можете ожидать от этой карты, является освобождение от ежемесячной платы за обслуживание в течение первого года. Если вы решите использовать Total Visa, чтобы восстановить* свой кредит, вы должны работать в течение этих 12 месяцев, чтобы создать кредит, достаточно сильный, чтобы претендовать на карту, которая в первую очередь не взимает комиссию за обслуживание.

Ключевые привилегии держателя карты

Карта Total Visa имеет одну и только одну цель — восстановить* кредит. Как и большинство карт в этой категории, у нее не так много преимуществ или функций, которые делают ее привлекательной для большинства людей. Но для людей со значительно поврежденной кредитной историей это все же может помочь вернуться к здоровой кредитной истории.

Если вы находитесь в этой лодке, вы, вероятно, хотите начать работу и задаетесь вопросом, сколько времени потребуется, чтобы получить карту Total Visa. После подачи заявки вы получите ответ в течение 60 секунд. Если вы будете одобрены, вы получите свою карту по почте и сможете использовать ее после оплаты взноса за программу и активации карты.

Мы не рекомендуем использовать Total Visa для восстановления* кредита, но если вы используете ее ответственно, вы сможете быстро перейти на лучший вариант.

Простое разрешение

Вероятность того, что вам откажут в оплате этой кредитной карты, очень мала. Он не имеет минимального кредитного требования и доступен в большинстве штатов, за исключением Нью-Йорка и Висконсина.

Он не имеет минимального кредитного требования и доступен в большинстве штатов, за исключением Нью-Йорка и Висконсина.

Без залога

Если вы категорически против открытия защищенной кредитной карты, Total Visa должна хотя бы взглянуть на вас. Вам не нужно будет предлагать наличные для обеспечения кредитного лимита, хотя наличные, которые вы будете платить для покрытия комиссий по карте, быстро накапливаются, лишая вас многих преимуществ от необеспеченной карты.

Отчитывается во все три основных кредитных бюро

В то время как многие карты отчитываются только перед одним или двумя кредитными бюро, Total Visa отчитывается перед всеми тремя. Это поможет вам увеличить* свой кредит на каждом из них, если вы продемонстрируете последовательное и ответственное использование кредитной карты.

Тарифы и сборы

Высокие процентные ставки и чрезмерные сборы досаждают карте Total Visa, что затрудняет ее рекомендацию даже в самых неблагоприятных ситуациях.

Чтобы начать работу с картой Total, вы должны сначала заплатить единовременную плату за программу в размере 89 долларов США.— и это до того, как годовая плата в размере 75 долларов США будет переведена на баланс вашей карты. Если вы храните карту дольше года, годовая плата снизится до 48 долларов, но вы добавите дополнительную ежемесячную плату за обслуживание в размере 6,25 долларов (она не взимается в течение первого года). Годовая процентная ставка по этой карте составляет 34,99% для покупок и 34,99% для выдачи наличных. В то время как комиссия за выдачу наличных не взимается в первый год, после этого транзакции будут стоить вам 10 долларов или 3 процента в зависимости от того, что больше. Вы также будете платить комиссию в размере до 40 долларов США за просроченные или возвращенные платежи.

Как карта Total Visa сравнивается с другими картами для плохой кредитной истории

Начало пути к созданию кредита может быть пугающим. Поиск подходящего инструмента для наращивания кредитоспособности является ключом к тому, чтобы помочь вам повысить свой балл (в дополнение к поддержанию положительного кредитного поведения с течением времени). Total Visa оставляет желать лучшего по сравнению с другими кредитными картами для плохой кредитной истории. Есть много других вариантов карт, включая как обеспеченные, так и необеспеченные кредитные карты, которые менее дороги и более выгодны.

Total Visa оставляет желать лучшего по сравнению с другими кредитными картами для плохой кредитной истории. Есть много других вариантов карт, включая как обеспеченные, так и необеспеченные кредитные карты, которые менее дороги и более выгодны.

Сравнение Total Visa и кредитной карты OpenSky® Secured Visa®

Несмотря на то, что вам придется выложить не менее 200 долларов США для внесения залога, кредитная карта OpenSky Secured Visa по-прежнему значительно дешевле, чем кредитная карта Total Visa. . Годовая плата составляет гораздо более простые 35 долларов по сравнению с многочисленными сборами Total Visa (есть и другие сборы, о которых следует знать, например, 3-процентная комиссия за иностранную транзакцию, 5-процентная комиссия за выдачу наличных, 38 долларов за просроченный платеж и 25 долларов за возврат платежа, но ответственное использование OpekSky должно помочь вам избежать многих из них). 21,14-процентная переменная годовая процентная ставка OpenSky имеет гораздо больше смысла для тех, кто все еще учится ответственно управлять своей кредитной картой в процессе создания кредита. Как и большинство других карт с плохой кредитной историей, OpenSky не предлагает значительных привилегий или вознаграждений, но это надежное и недорогое средство для создания кредита. OpenSky — правильный выбор для кредиторов, желающих сохранить больше денег в кармане.

Как и большинство других карт с плохой кредитной историей, OpenSky не предлагает значительных привилегий или вознаграждений, но это надежное и недорогое средство для создания кредита. OpenSky — правильный выбор для кредиторов, желающих сохранить больше денег в кармане.

Суммарная виза в сравнении с платиновой визой Credit One Bank® Platinum Visa® для восстановления кредита

Текущая годовая процентная ставка для платиновой визы Credit One Bank® для восстановления кредита* — хотя она все же немного выше нормы при переменной 24,74 процента (хотя она примерно в среднем для этой категории кредитных карт) — намного ниже, чем чрезвычайно высокая переменная годовая процентная ставка Total Visa в размере 34,99%. Годовая плата — 75 долларов в первый год и 99 долларов после этого — может быть завышенной, но держатели карт могут, по крайней мере, компенсировать некоторые расходы, зарабатывая вознаграждения. Владельцы карт Credit One получат возврат 1% наличными за соответствующие газу, бакалейным товарам, услугам мобильной связи, кабельным и интернет-услугам — функция, отсутствующая в большинстве кредитных карт, предназначенных для людей с плохой кредитной историей.

В целом карта Total Visa представляет собой карту с большими процентами, в которой отсутствуют некоторые функции, необходимые для того, чтобы сделать ее надежной возможностью для создания кредита. Платиновая карта Credit One Bank Platinum Visa для тех, кто занимается кредитованием, найдет больше преимуществ: держателям карт Credit One следует следить за комиссиями, но эта карта является гораздо более экономичным вариантом для тех, кто хочет увеличить или восстановить* свой кредит.

Карты, которые лучше всего сочетать с картой Total Visa

Если вы восстанавливаете* свой кредит, лучше не усложнять свои финансы. Вместо того, чтобы соединять несколько кредитных карт вместе, сосредоточьтесь на использовании одной карты, чтобы повысить свой кредит до более здорового уровня. После того, как вы повысите свой кредит, вы можете обменять свою карту Total Visa на карту с более низкой годовой процентной ставкой и без годовой платы или даже на карту, которая приносит лучшие в своем классе вознаграждения за возврат денег.

Мнение Bankrate — стоит ли покупать карту Total Visa?

Кредитная карта Total Visa является плохим вариантом для большинства людей, даже для людей с наихудшим кредитным положением. Эта карта дает своим пользователям никель и десятицентовик, взимая комиссию на каждом шагу. Кроме того, вы столкнетесь с высоким годовым процентом, если не будете ежемесячно полностью выплачивать свой баланс. Вы можете найти гораздо лучшие ставки и сборы с теми же преимуществами, что и другие кредитные карты.

*Восстановление кредита зависит от таких факторов, как своевременные платежи, сохранение баланса ниже кредитного лимита и оплата хотя бы минимального ежемесячного платежа.

*Информация о Credit One Bank® Platinum Visa® для восстановления кредита была собрана Bankrate.com независимо. Данные карты не были проверены или утверждены эмитентом карты.

Сравните лучшие кредитные карты без кредитной истории

* Подробнее об условиях этих предложений см.