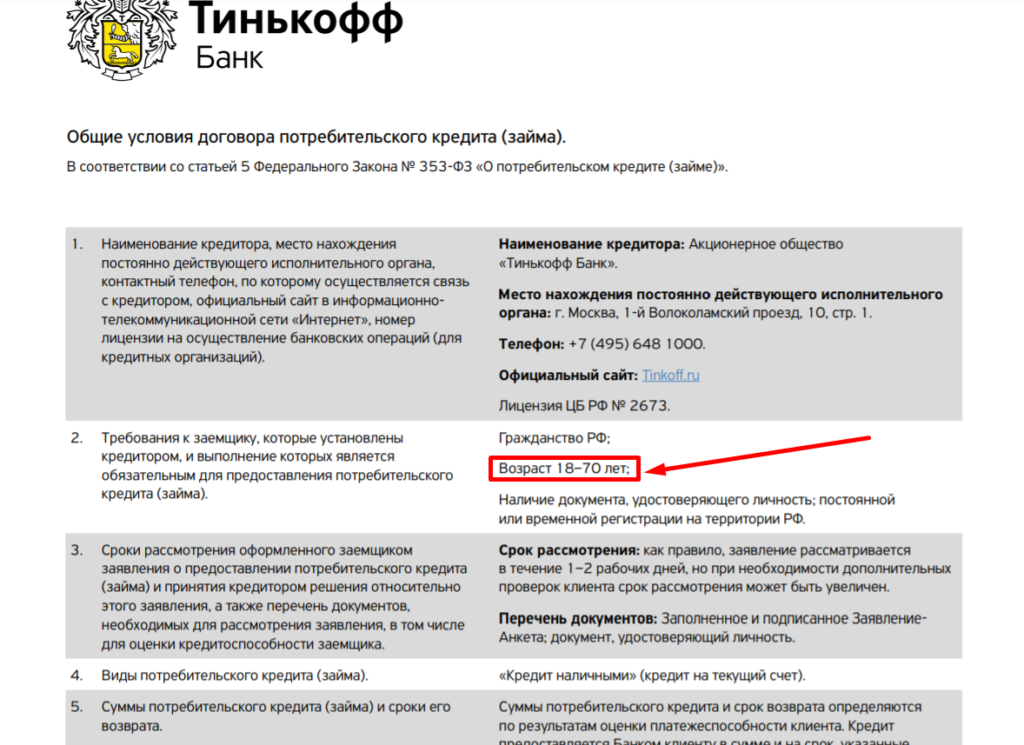

Тинькофф с 18 лет кредит: Условия кредита наличными

Содержание

кредит с 18 лет от 7,9 % — взять кредит студентам с 18 лет

Деньги

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес с ВТБ

Путеводитель для самозанятых

Рассылка для ИП про платежи

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

По популярности

Наличными

лиц. №2673

№2673

Тинькофф Банк

4.946 384 отзыва

Сумма

50 000 ₽ – 2 млн ₽

Ставка

от 7,9 %

Срок

до 60 месяцев

Бесплатная карта для погашенияДоставка курьеромНужен только паспортБез справок о доходеБез обеспеченияНа любые цели

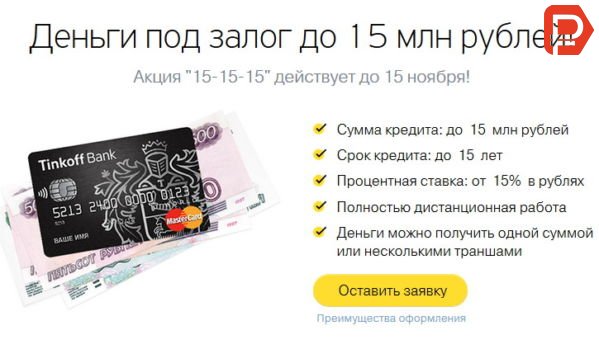

Наличными под залог автомобиля

лиц. №2673

Тинькофф Банк

4.946 384 отзыва

Сумма

100 000 ₽ – 3 млн ₽

Ставка

от 13,7 %

Срок

до 60 месяцев

Бесплатная карта для погашенияДоставка курьеромБез справок о доходеНа любые цели

Наличными под залог недвижимости

лиц. №2673

Тинькофф Банк

4.946 384 отзыва

Сумма

200 000 ₽ – 15 млн ₽

Ставка

от 13,1 %

Срок

до 180 месяцев

Бесплатная карта для погашенияДоставка курьеромБез справок о доходеНа любые целиСкидка за оформление страховки

Рефинансирование

лиц. №2673

Тинькофф Банк

4. 946 384 отзыва

946 384 отзыва

Сумма

50 000 ₽ – 2 млн ₽

Ставка

от 7,9 %

Срок

до 36 месяцев

Бесплатная карта для погашенияДоставка курьеромНужен только паспортБез справок о доходе

Отзывы о кредитах с 18 лет в Тинькофф Банке

Тинькофф Банк

Кредит наличными

Быстро согласовали кредит под минимальный процент на три года. Зачислили деньги… Читать

Тарасенко Николай Михайлович, г Челябинск, Челябинская область

Тинькофф Банк

Кредит наличными

Единственный банк который одобрил кредит без залога , правда процент большой но… Читать

Евгений Алексеевич, г Санкт-Петербург

Тинькофф Банк

Понравилась оперативность работы. Всё чётко, доступно, понятно.

Брала кредит наличными. Результат тут же, но сумма меньше запрашиваемой. Перечис. .. Читать

.. Читать

Надежда Анатольевна, г Братск, Иркутская область

Тинькофф Банк

Кредитная карта

Через приложение все видно, все сам регулируешь, за снятие наличных проценты не… Читать

Анастасия Викторовна, г Майкоп, Адыгея

Читать все отзывы

Сравни.ру

Банки

Тинькофф Банк

Кредиты

С 18 лет

ставка, условия кредитования на 2022 – 2023, онлайн калькулятор расчета

Здравствуйте, друзья по несчастью и те, кого мой отзыв возможно спасёт от попадания в финансовую ловушку и сохранит время, деньги и нервы.И так Читать далее…

Здравствуйте, друзья по несчастью и те, кого мой отзыв возможно спасёт от попадания в финансовую ловушку и сохранит время, деньги и нервы.И так поехали: договор-залога (ипотеки)№ 0603340357 от 24. 05.2021 года.Что уже неправильно так как встреча с представителем и заполнение анкеты было 11.06. То есть мы подписывали договор задним числом. Мы две недели согласовывали встречу, чтобы супруга могла оставить детей и вырваться в город( живёт с грудными детьми на даче за 100 км от города) Сам встретился с сотрудником банка 11.06, а с супругой подпсались12.06. На встрече супруге тоже сказали подписать документы 25м мая.Доки подписали и супруга уехала к детям. Первая часть денег 750 тыс. должна была упасть сразу после активации кредита в приложении. И действительно, в приложении почти сразу появилась надпись, что кредит можно активировать и деньги поступят на счёт. Но при нажатии кнопки активации кредита, приложение стало выдавать ошибку. Я не особо волновался, так как можно было активировать кредит по звонку в коллцентр. Плюс начитавшись отзывов о возможных «косяках», я взял сутки запаса до важной сделки, на которую мне и нужна была эта сумма. Однако позвонив коллцентр я узнал, что кредит активировать нельзя, так как произошла ошибка в заполнении адреса объекта-залога.

05.2021 года.Что уже неправильно так как встреча с представителем и заполнение анкеты было 11.06. То есть мы подписывали договор задним числом. Мы две недели согласовывали встречу, чтобы супруга могла оставить детей и вырваться в город( живёт с грудными детьми на даче за 100 км от города) Сам встретился с сотрудником банка 11.06, а с супругой подпсались12.06. На встрече супруге тоже сказали подписать документы 25м мая.Доки подписали и супруга уехала к детям. Первая часть денег 750 тыс. должна была упасть сразу после активации кредита в приложении. И действительно, в приложении почти сразу появилась надпись, что кредит можно активировать и деньги поступят на счёт. Но при нажатии кнопки активации кредита, приложение стало выдавать ошибку. Я не особо волновался, так как можно было активировать кредит по звонку в коллцентр. Плюс начитавшись отзывов о возможных «косяках», я взял сутки запаса до важной сделки, на которую мне и нужна была эта сумма. Однако позвонив коллцентр я узнал, что кредит активировать нельзя, так как произошла ошибка в заполнении адреса объекта-залога. При том, что и по телефону заполняя заявку и при встрече, зная насколько важен точный адрес для Росреестра, я несколько раз уточнял сотрудникам, чтобы не было ошибки именно в адресе. На что мне было сказано, что у них кладр (внутренняя система адресов) подгружает всё идеально правильно. Мне был сказано, что моей проблемой занимаются и нужно будет встречаться на следующей неделе и переподписывать документы со мной и с супругой. Учитывая то, что деньги на сделку мне нужны были через сутки. Я заявил,что либо они решают вопрос сегодня, либо, пусть присылают сотрудника для расторжения договора. На что, мне сказали, что вопросом занимаются и перезвонят через полчаса. Больше мне никто не звонил, а Чат с банком в приложении сразу стал меня не понимать или отписываться формулировками: «вашим вопросом занимаются», «мы поставим вас в приоритет» и «вам обязательно позвонят и напишут». И так уже почти четыре дня.Итого в сухом остатке: на мне висит кредит на 1млн 167 тыс руб, проценты идут, важная для меня сделка (настолько важная, что я даже решил заложить недвижимость), к которой я очень долго шёл, сорвалась.

При том, что и по телефону заполняя заявку и при встрече, зная насколько важен точный адрес для Росреестра, я несколько раз уточнял сотрудникам, чтобы не было ошибки именно в адресе. На что мне было сказано, что у них кладр (внутренняя система адресов) подгружает всё идеально правильно. Мне был сказано, что моей проблемой занимаются и нужно будет встречаться на следующей неделе и переподписывать документы со мной и с супругой. Учитывая то, что деньги на сделку мне нужны были через сутки. Я заявил,что либо они решают вопрос сегодня, либо, пусть присылают сотрудника для расторжения договора. На что, мне сказали, что вопросом занимаются и перезвонят через полчаса. Больше мне никто не звонил, а Чат с банком в приложении сразу стал меня не понимать или отписываться формулировками: «вашим вопросом занимаются», «мы поставим вас в приоритет» и «вам обязательно позвонят и напишут». И так уже почти четыре дня.Итого в сухом остатке: на мне висит кредит на 1млн 167 тыс руб, проценты идут, важная для меня сделка (настолько важная, что я даже решил заложить недвижимость), к которой я очень долго шёл, сорвалась. Меньше, чем за неделю я потерял примерно стоимость взятого кредита. Но это моя личная история. И хорошо, что я смог это преодолеть. Но в других ситуациях из-за этой системы может случится более неприятная ситуация, а то и трагедия. Представьте, что кто-то брал деньги под залог недвижимости на срочную операцию или на какие-то другие жизненно важные вещи.Мораль: если вы читаете этот отзыв или десятки похожих на него, то не думайте, что вам повезёт и вы особо счастливый или заговорённый, и именно вы не попадёте в тяжёлую ситуацию с банком Тинькофф. Я тоже имел основания так думать, но нет- не повезёт. При том у банка, скорее всего, есть хорошие качественные юристы, которые полностью обезопасят Тинькофф от юридических претензий. Но, как я говорю своим сотрудникам, репутационные потери особенно на высококонкурентном рынке гораздо тяжелее финансовых, и в итоге всё равно приведут к ним. Так что, в моём лице и лице ресурсов моей компании- а это 40 тыс подписчиков в соцсетях и порядка 100 тыс читателей, Тинькофф точно потерял клиентов на любые свои продукты.

Меньше, чем за неделю я потерял примерно стоимость взятого кредита. Но это моя личная история. И хорошо, что я смог это преодолеть. Но в других ситуациях из-за этой системы может случится более неприятная ситуация, а то и трагедия. Представьте, что кто-то брал деньги под залог недвижимости на срочную операцию или на какие-то другие жизненно важные вещи.Мораль: если вы читаете этот отзыв или десятки похожих на него, то не думайте, что вам повезёт и вы особо счастливый или заговорённый, и именно вы не попадёте в тяжёлую ситуацию с банком Тинькофф. Я тоже имел основания так думать, но нет- не повезёт. При том у банка, скорее всего, есть хорошие качественные юристы, которые полностью обезопасят Тинькофф от юридических претензий. Но, как я говорю своим сотрудникам, репутационные потери особенно на высококонкурентном рынке гораздо тяжелее финансовых, и в итоге всё равно приведут к ним. Так что, в моём лице и лице ресурсов моей компании- а это 40 тыс подписчиков в соцсетях и порядка 100 тыс читателей, Тинькофф точно потерял клиентов на любые свои продукты. А если, это не поможет, то у меня есть ресурсы информационные, чтобы вывести эту проблему на федеральный уровень. Всем добра

А если, это не поможет, то у меня есть ресурсы информационные, чтобы вывести эту проблему на федеральный уровень. Всем добра

Полный: Здравствуйте, уважаемые друзья по несчастью или те, кого мой отзыв возможно спасёт от попадания в финансовую ловушку и кому сохранит время, деньги и нервы. Я сам перед тем как «попасть» на кредит под залог недвижимости в банке Тинькофф прочитал огромное количество негативных отзывов с плюс минус похожими ситуациями, но был уверен, что я самый умный и удачливый и меня это минует. Тем более залог у меня чистый- квартира-студия, один собственник- я, никто не прописан, сам я финансово и юридически грамотный человек. Но нет- в этом «казино» победителей, видимо. не бывает. Давайте сначала опишу подробно ситуацию, а потом выскажу несколько полезных соображений.

И так поехали: номер договора залога недвижимого имущества (ипотеки) № 0603340357 от 24.05.2021 года. Что уже неправильно так как встреча у нас с представителем и заполнение анкеты было 11.06.2021, о чём и написано сотрудником в анкете-заявлении. То есть мы подписывали договор задним числом. Но это мелочь и мне сказали, что это нормально. Вторым звоночком стало то, что нужно обязательно быть на сделке супруге и дать согласие, при этом нотариальное согласие не подходит. К слову супруга у меня живёт сейчас на даче с грудными детьми за сто километров от города. Но опять же, это требование банка, и раз я согласился, то надо было выкручиваться. Сам встретился с сотрудником банка 11.06, а с супругой организовали встречу 12.06. Удалось вырваться на три часа оставив детей с родственниками. Это я не просто так подробно описываю. На встрече супруге тоже сказали подписать документы 25м мая. Ну ладно- Обстоятельства вынуждали идти на встречу банку. Документы подписали и супруга уехала к детям. Теперь по заверениям банка- первую часть денег 750 тыс. должны были перевести сразу после активации кредита в приложении, а вторую после регистрации в росреестре. И действительно, в приложении почти сразу появилась надпись, что кредит можно активировать и деньги поступят на счёт.

То есть мы подписывали договор задним числом. Но это мелочь и мне сказали, что это нормально. Вторым звоночком стало то, что нужно обязательно быть на сделке супруге и дать согласие, при этом нотариальное согласие не подходит. К слову супруга у меня живёт сейчас на даче с грудными детьми за сто километров от города. Но опять же, это требование банка, и раз я согласился, то надо было выкручиваться. Сам встретился с сотрудником банка 11.06, а с супругой организовали встречу 12.06. Удалось вырваться на три часа оставив детей с родственниками. Это я не просто так подробно описываю. На встрече супруге тоже сказали подписать документы 25м мая. Ну ладно- Обстоятельства вынуждали идти на встречу банку. Документы подписали и супруга уехала к детям. Теперь по заверениям банка- первую часть денег 750 тыс. должны были перевести сразу после активации кредита в приложении, а вторую после регистрации в росреестре. И действительно, в приложении почти сразу появилась надпись, что кредит можно активировать и деньги поступят на счёт. Но при нажатии кнопки активации кредита, приложение стало выдавать ошибку. Я не особо волновался, так как можно было активировать кредит по звонку в коллцентр. Плюс начитавшись отзывов о возможных «косяках», я взял сутки запаса до важной сделки, на которую мне и нужна была эта сумма. Однако позвонив коллцентр я узнал, что кредит активировать нельзя, так как произошла ошибка в заполнении адреса объекта-залога. При том, что и по телефону заполняя заявку и при встрече, зная насколько важен точный адрес для Росреестра, я несколько раз уточнял сотрудникам, чтобы не было ошибки именно в адресе. На что мне было сказано, что у них кладр (внутренняя система адресов) подгружает всё идеально правильно. Мне был сказано, что моей проблемой занимаются и нужно будет встречаться на следующей неделе и переподписывать документы со мной и с супругой. Учитывая то, что мы две недели согласовывали встречу, чтобы супруга могла вырваться на подписание в город и оставить детей, а деньги на сделку мне нужны были через сутки.

Но при нажатии кнопки активации кредита, приложение стало выдавать ошибку. Я не особо волновался, так как можно было активировать кредит по звонку в коллцентр. Плюс начитавшись отзывов о возможных «косяках», я взял сутки запаса до важной сделки, на которую мне и нужна была эта сумма. Однако позвонив коллцентр я узнал, что кредит активировать нельзя, так как произошла ошибка в заполнении адреса объекта-залога. При том, что и по телефону заполняя заявку и при встрече, зная насколько важен точный адрес для Росреестра, я несколько раз уточнял сотрудникам, чтобы не было ошибки именно в адресе. На что мне было сказано, что у них кладр (внутренняя система адресов) подгружает всё идеально правильно. Мне был сказано, что моей проблемой занимаются и нужно будет встречаться на следующей неделе и переподписывать документы со мной и с супругой. Учитывая то, что мы две недели согласовывали встречу, чтобы супруга могла вырваться на подписание в город и оставить детей, а деньги на сделку мне нужны были через сутки. Что я и сказал в коллцентре, пояснив, что либо они решают вопрос сегодня, либо, пусть присылают сотрудника для расторжения договора. На что, мне сказали, что вопросом занимаются и перезвонят через полчаса. Когда, не дождавшись звонка, я сам связался уже через три часа- мне сказали, что до вечера обязательно перезвонят и что прямо ну все силы брошены на решение моей проблемы. Чат с банком в приложении сразу стал меня не понимать и бот отвечал мне на мои запросы- предложением выбрать какой кредит или страховой полис я хочу оформить). Когда я написал товарищу боту про прокуратуру, роспотребнадзор и цб, мне стали отвечать в чате уже вроде бы реальные сотрудники с фотографиями с формулировками: «вашим вопросом занимаются», «мы поставим вас в приоритет» и «вам обязательно позвонят и напишут». И так уже почти четыре дня При этом, перенося дату уже просто ответа на вторник 15.06. Хотя явно никто этим вопросом не занимается, да и заниматься там особенно нечем.

Что я и сказал в коллцентре, пояснив, что либо они решают вопрос сегодня, либо, пусть присылают сотрудника для расторжения договора. На что, мне сказали, что вопросом занимаются и перезвонят через полчаса. Когда, не дождавшись звонка, я сам связался уже через три часа- мне сказали, что до вечера обязательно перезвонят и что прямо ну все силы брошены на решение моей проблемы. Чат с банком в приложении сразу стал меня не понимать и бот отвечал мне на мои запросы- предложением выбрать какой кредит или страховой полис я хочу оформить). Когда я написал товарищу боту про прокуратуру, роспотребнадзор и цб, мне стали отвечать в чате уже вроде бы реальные сотрудники с фотографиями с формулировками: «вашим вопросом занимаются», «мы поставим вас в приоритет» и «вам обязательно позвонят и напишут». И так уже почти четыре дня При этом, перенося дату уже просто ответа на вторник 15.06. Хотя явно никто этим вопросом не занимается, да и заниматься там особенно нечем.

Итого в сухом остатке: на мне висит кредит на 1млн 167 тыс руб, проценты идут, непонятно что происходит с залогом, важная для меня сделка (настолько важная, что я даже решил заложить недвижимость), к которой я очень долго шёл, сорвалась. Итого, меньше, чем за неделю я потерял примерно стоимость взятого кредита. Но это моя личная история. И хорошо, что у меня оказался небольшой запас прочности, чтобы это преодолеть. Но в других ситуациях из-за этой системы может случится более неприятная ситуация, а то и трагедия. Представьте, что кто-то брал деньги под залог недвижимости на срочную операцию или на какие-то другие жизненно важные вещи.

Итого, меньше, чем за неделю я потерял примерно стоимость взятого кредита. Но это моя личная история. И хорошо, что у меня оказался небольшой запас прочности, чтобы это преодолеть. Но в других ситуациях из-за этой системы может случится более неприятная ситуация, а то и трагедия. Представьте, что кто-то брал деньги под залог недвижимости на срочную операцию или на какие-то другие жизненно важные вещи.

Мораль: если вы читаете этот отзыв или десятки похожих на него, то не думайте, что вам повезёт и вы особо счастливый или заговорённый, и именно вы не попадёте в тяжёлую ситуацию с банком Тинькофф. Я тоже имел основания так думать, но нет- не повезёт. При том у банка, скорее всего, есть хорошие качественные юристы, которые полностью обезопасят Тинькофф от юридических претензий. Но, как я говорю своим сотрудникам, репутационные потери особенно на высококонкурентном рынке гораздо тяжелее финансовых, и в итоге всё равно приведут к ним. Так что, в моём лице и лице ресурсов моей компании- а это 40 тыс подписчиков в соцсетях и порядка 100 тыс читателей, Тинькофф точно потерял клиентов на любые свои продукты. Плюс репосты, я полагаю, тоже сделают своё дело. А если, это не поможет, то у меня есть ресурсы информационные, чтобы вывести эту проблему на федеральный уровень. И тогда, может, она дойдёт и до Олега Тинькова, который наверняка не в курсе этих «заморочек» и действительно хочет сделать инновационный качественный сервис (в принципе, до момента выдачи кредита- всё работает быстро и очень удобно). Но как всегда- проблема в исполнителях- кадры решают всё. А им важно донести наверх плановые показатели. А сколько при этом людей попадёт в сложные жизненные ситуации никого не волнует.

Плюс репосты, я полагаю, тоже сделают своё дело. А если, это не поможет, то у меня есть ресурсы информационные, чтобы вывести эту проблему на федеральный уровень. И тогда, может, она дойдёт и до Олега Тинькова, который наверняка не в курсе этих «заморочек» и действительно хочет сделать инновационный качественный сервис (в принципе, до момента выдачи кредита- всё работает быстро и очень удобно). Но как всегда- проблема в исполнителях- кадры решают всё. А им важно донести наверх плановые показатели. А сколько при этом людей попадёт в сложные жизненные ситуации никого не волнует.

Так что, всем желаю «не попадать» при пользовании банковскими услугами,- всё взвешивать и анализировать. Ну и , конечно, при возможности рассчитывать на свои средства. Всем добра

Скрыть

Лучшая кредитная карта для 18-летних в 2022 году

Чтобы получить кредитную карту в первый раз, вы должны быть не моложе 18 лет и иметь достаточный доход, чтобы позволить себе ежемесячные платежи по кредитной карте, в дополнение к другим вашим расходам. Минимальные платежи по кредитной карте для начинающих обычно составляют около 15 долларов в месяц.

Минимальные платежи по кредитной карте для начинающих обычно составляют около 15 долларов в месяц.

Два основных шага при получении кредитной карты в первый раз: 1) сравнение предложений по кредитным картам, разработанных специально для людей с ограниченной кредитной историей или без нее; и 2) подать заявку на один без ежегодной платы, если таковая имеется — вознаграждения и годовые процентные ставки могут стать решающим фактором.… прочитать полный ответ

Есть много других вещей, связанных с процессом отбора, подачи заявки и получения первого кредита, которые также важно усвоить. Ниже мы рассмотрим их шаг за шагом.

Как получить кредитную карту в первый раз

1. Проверьте, есть ли у вас кредитный отчет и оценка.

У вас может быть больше кредитной истории, чем вы думаете, возможно, из-за того, что вы являетесь авторизованным пользователем кредитной карты члена семьи. Это поможет вам определить, насколько хороша кредитная карта, на которую вы должны рассчитывать. Проверьте свой последний кредитный рейтинг и кредитный отчет бесплатно на WalletHub.

Проверьте свой последний кредитный рейтинг и кредитный отчет бесплатно на WalletHub.

2. Определите, можно ли использовать студенческие кредитные карты.

Студенты колледжей обычно лучше получают первые кредитные карты, чем другие люди без кредита. Их молодость и ожидаемый доход выше среднего делают их привлекательными для банков и кредитных союзов. Если вы учитесь в школе, ознакомьтесь с лучшими студенческими кредитными картами.

3. Сравните защищенные и незащищенные стартовые карты.

Обеспеченные кредитные карты имеют самые высокие шансы на одобрение, но они требуют внесения возвращаемого залога. Сумма этого депозита становится вашим пределом расходов. Необеспеченные карты сложнее получить, но они не имеют депозита.

4. Ограничьте поиск картами с самой низкой комиссией.

Сосредоточьтесь на отсеивании карт с дорогими невозвратными платежами. Лучше всего использовать кредитную карту без годовой платы и без залога. Но обеспеченная карта с низкой комиссией тоже неплохая. Вы можете вернуть свой депозит, когда закроете свой счет.

Но обеспеченная карта с низкой комиссией тоже неплохая. Вы можете вернуть свой депозит, когда закроете свой счет.

5. Выберите лучшее оставшееся предложение для ваших нужд.

Если несколько кредитных карт связаны между собой из-за самых низких комиссий и самых высоких шансов на одобрение, рассмотрите условия, которые являются для вас следующими по важности. Если вы планируете полностью оплачивать свой счет каждый месяц, это, вероятно, будет вознаграждением. Если нет, вы можете сосредоточиться на процентных ставках.

6. Подтвердите, что у вас достаточный доход

Если вам не менее 21 года, вы можете указать семейный доход и активы, к которым у вас есть разумный доступ, в заявлении на получение кредитной карты. Кандидаты в возрасте 18-20 лет могут указать только независимый доход и активы, но даже наличие работы на неполный рабочий день должно обеспечить достаточный доход для получения кредитной карты в первый раз.

7. Подайте заявку на получение кредитной карты.

Подайте заявку на получение кредитной карты.

Подать заявку онлайн для быстрого принятия решения. Вы даже можете быть одобрены мгновенно, если вы явно соответствуете критериям эмитента. Вы должны получить карту в течение 7-10 рабочих дней после одобрения.

Обучение тому, как получить кредитную карту в первый раз, является обрядом посвящения молодых людей после достижения ими 18-летнего возраста. И это намного проще, чем вы думаете. Ключ в том, чтобы выбирать мудро, сосредоточив внимание на предложениях для людей с ограниченным кредитом и обеспеченными кредитными картами, которые обеспечивают почти гарантированное одобрение.

Ключевые моменты, которые необходимо знать при выборе первой кредитной карты

- Высокие шансы на одобрение — одно из самых важных условий, на которые следует обращать внимание при выборе первой кредитной карты.

Чем раньше вы получите одобрение, тем раньше вы сможете начать укреплять свою кредитоспособность.

Отказ в выдаче кредитной карты отбрасывает вас назад как с точки зрения времени, так и с точки зрения возможного ущерба для вашего ограниченного кредита.

Отказ в выдаче кредитной карты отбрасывает вас назад как с точки зрения времени, так и с точки зрения возможного ущерба для вашего ограниченного кредита.

Отказ в выдаче кредитной карты отбрасывает вас назад как с точки зрения времени, так и с точки зрения возможного ущерба для вашего ограниченного кредита.

Отказ в выдаче кредитной карты отбрасывает вас назад как с точки зрения времени, так и с точки зрения возможного ущерба для вашего ограниченного кредита.- Очень важно помнить, что научиться получать кредитную карту в первый раз и получить одобрение — это только начало .

Вы также должны использовать эту карту ответственно, что означает тратить в пределах своих возможностей, своевременно оплачивать счета каждый месяц и поддерживать использование кредита ниже 30%.

Если вы можете не накапливать дорогостоящие долги по кредитным картам и не испортить свой кредитный рейтинг из-за пропущенных платежей, ваша первая кредитная карта станет для вас огромным преимуществом. Это добавит положительную информацию к вашим основным кредитным отчетам каждый месяц. Это постепенно улучшит вашу кредитоспособность. А улучшенный кредит поможет снять квартиру, купить или арендовать автомобиль, найти работу, получить одобрение на хорошие кредиты и кредитные линии и сэкономить на страховых взносах на автомобиль, среди прочего.

Вы можете бесплатно отслеживать свой прогресс на WalletHub.

свернуть

Тинькофф: трансформация российского рынка финансовых услуг

18 июня 2018 г.

Автор

Дуглас Блейки

Оливер Хьюз присоединился к Тинькофф в качестве генерального директора в 2007 году, и под его руководством внеофисный новатор превратился в крупнейший в мире независимый цифровой банк по клиентской базе. Хьюз обсуждает будущие планы роста Тинькофф с Дугласом Блейки

Российскому Тинькофф Банку чуть больше 10 лет, но за свою короткую историю он произвел настоящий фурор.

В 2017 году Тинькофф укрепил свои позиции второго игрока на рынке кредитных карт в России с долей рынка 11,6%, привлек 1,8 млн новых клиентов по кредитным картам. Самозваный финансовый онлайн-супермаркет в облаке в настоящее время набирает обороты в сегментах текущих операций, малого и среднего бизнеса и инвестиционных счетов.

На первый взгляд, текущие прогнозы Тинькоффа по прибыли могут показаться амбициозными — в компании говорят, что она находится на пути к достижению чистой прибыли не менее 24 млрд руб. (39 долл. США).0 млн) в 2018 финансовом году по сравнению с 19 млрд руб. в 2017 году, но, во всяком случае, прогнозы кажутся несколько скромными, учитывая послужной список Тинькофф.

Генеральный директор Тинькофф Банка Оливер Хьюз сообщил RBI: «Мы открываем более 400 000 счетов в месяц по всем продуктам. Что касается текущих счетов потребителей, мы открываем 120 000 новых счетов в месяц».

Тинькофф успешно разрушает существующий рынок, а его рейтинг чистого промоутера по текущему счету +57 является лучшим в отрасли.

Выход Тинькофф в сектор МСБ в 2016 году начался настолько хорошо, что это направление бизнеса достигло безубыточности в июне 2017 года. По состоянию на конец 2017 года Тинькофф обслуживал около 250 000 клиентов МСБ, что в пять раз больше, чем за один год. В 2017 финансовом году малый и средний бизнес принес 3,2 млрд руб. в виде комиссионных доходов и более 800 млн руб. чистой прибыли сегмента.

В 2017 финансовом году малый и средний бизнес принес 3,2 млрд руб. в виде комиссионных доходов и более 800 млн руб. чистой прибыли сегмента.

Диверсификация Тинькофф за счет новых источников некредитной выручки дает ему все большую долю в кошельках клиентов и доказывает, что он может прибыльно развиваться и масштабироваться в новых сегментах. Тинькофф Блэк и Тинькофф Ипотека в 2017 году безубыточны, в то время как их инвестиции в инвестиционный сектор также пользуются успехом.

Примечание Хьюз: «Тинькофф Инвестмент, брокерская платформа для розничной торговли ценными бумагами, также превзошла ожидания, открыв более 70 000 брокерских счетов к концу 2017 года. Мы уже являемся крупным игроком на рынке розничных ценных бумаг в России».

В мае Тинькофф запустил собственную платформу, предлагая клиентам брокерские счета напрямую. В результате общий вклад в общую валовую выручку по всем направлениям бизнеса, не связанным с кредитами, включая Тинькофф Страхование, удвоился в 2017 году.

Хьюз продолжает: 40% — до конца 2019 финансового года».

Стратегия сегментации в значительной степени ориентирована на средний сегмент рынка, но Тинькофф все больше перемещается в сегменты состоятельных людей и нижнего сегмента состоятельных клиентов, о чем свидетельствует запуск Tinkoff Black, который предлагает услуги консьержа.

Банкоматы, но не в филиалы

Основные события 2017 года включали запуск Тинькоффом собственной сети банкоматов, первоначально с 200 банкоматами, но Хьюз уже планирует еще 400, и говорит, что сеть скоро достигнет 1000.

Позиция Хьюза в отделении остается твердой. Он настаивает: «Нам не нужны филиалы и не будет филиалов любого формата. Некоторые [цифровые] банки экспериментировали с модными отделениями или форматами кафе или использовали отделения для продвижения своего бренда. Нам не нужны филиалы для присутствия бренда».

Использование Тинькоффом биометрических данных заставляет устыдиться многие солидные западные банки.