Траст банк взять кредит без справок и поручителей: Онлайн заявка на кредит в ТРАСТ банк!

Содержание

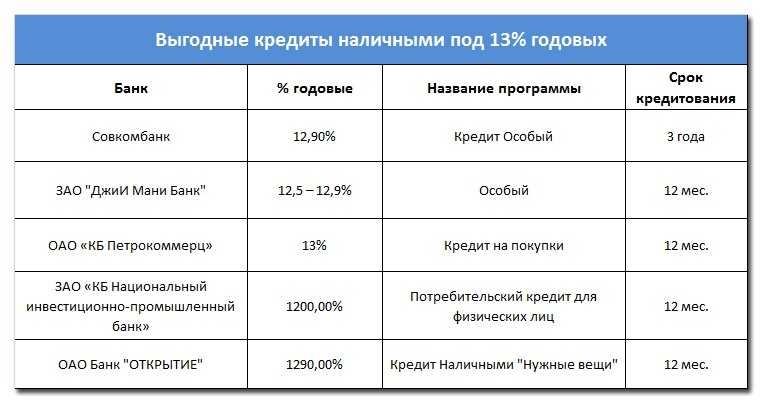

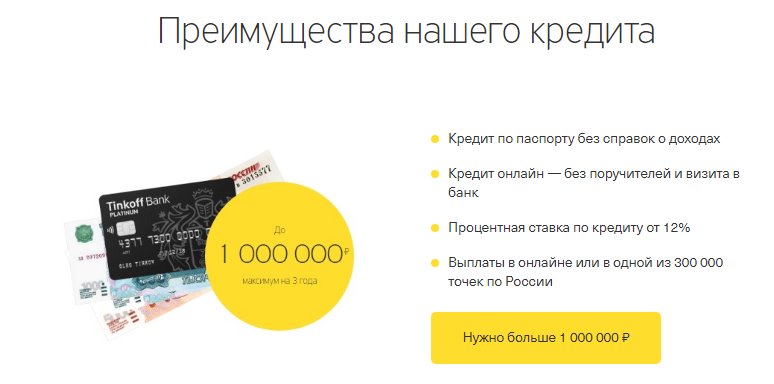

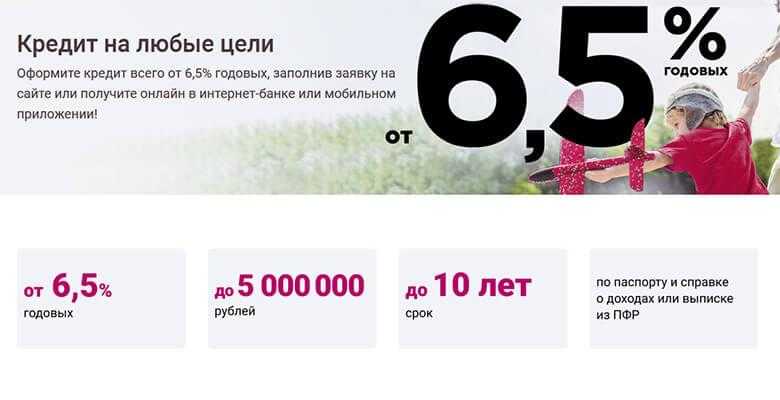

Кредиты по паспорту в банке Траст наличными от % — взять без справок

Деньги

Кредит онлайн

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Спецпредложения

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

МегаФон ПроБизнес

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

У Банка Траст пока нет предложений

Мы подобрали для вас предложения

с похожими условиями в других банках

Сравни. ру

ру

Банки

Банк Траст

Кредиты

По паспорту

Часто задаваемые вопросы о коммерческой недвижимости

Часто задаваемые вопросы о недвижимости

Часто задаваемые вопросы о коммерческой недвижимости

Делиться:

Финансирование коммерческой недвижимости

Что такое коммерческое финансирование в целом?

Финансирование недвижимости является стандартным методом, с помощью которого физические и юридические лица могут приобретать жилую и коммерческую недвижимость без необходимости уплачивать полную стоимость наличными со своих собственных счетов во время покупки. Финансирование нежилой недвижимости обычно получают от банка, страховой компании или другого институционального кредитора для предоставления средств для приобретения, развития и эксплуатации предприятия коммерческой недвижимости. Ссуды коммерческого финансирования обеспечены главным образом недвижимым имуществом и соответствующими активами, принадлежащими должнику. Активы, используемые для обеспечения кредитов коммерческого финансирования, помимо недвижимости, могут включать приспособления, оборудование, банковские и/или торговые счета, дебиторскую задолженность, товарно-материальные запасы, общие нематериальные активы и расходные материалы. Документы, подтверждающие и обеспечивающие ссуду, как правило, включают: кредитные соглашения, векселя, закладные или договоры доверительного управления, переуступки арендной платы и аренды, финансовые отчеты, соглашения о возмещении ущерба окружающей среде, гарантии, субординацию, соглашения о ненарушении и доверенности, сертификаты эстоппеля и другие вспомогательные документы.

Ссуды коммерческого финансирования обеспечены главным образом недвижимым имуществом и соответствующими активами, принадлежащими должнику. Активы, используемые для обеспечения кредитов коммерческого финансирования, помимо недвижимости, могут включать приспособления, оборудование, банковские и/или торговые счета, дебиторскую задолженность, товарно-материальные запасы, общие нематериальные активы и расходные материалы. Документы, подтверждающие и обеспечивающие ссуду, как правило, включают: кредитные соглашения, векселя, закладные или договоры доверительного управления, переуступки арендной платы и аренды, финансовые отчеты, соглашения о возмещении ущерба окружающей среде, гарантии, субординацию, соглашения о ненарушении и доверенности, сертификаты эстоппеля и другие вспомогательные документы.

Обмен — это сделка с недвижимостью, при которой налогоплательщик продает недвижимость, предназначенную для инвестиций или использования в торговле или бизнесе, и использует средства для приобретения нового имущества. Обмен 1031 регулируется разделом 1031 Кодекса, а также различными положениями и правилами IRS.

Обмен 1031 регулируется разделом 1031 Кодекса, а также различными положениями и правилами IRS.

Раздел 1031 предусматривает, что «никакая прибыль или убыток не признаются, если имущество, предназначенное для использования в торговле, бизнесе или для инвестиций, обменивается исключительно на имущество аналогичного вида». Первое положение федерального налогового кодекса, разрешающее непризнание прибыли. при обмене была статья Кодекса 202(c) Закона о доходах от 1921. Раздел 1031 существует в Налоговом кодексе с момента принятия первого Кодекса в 1939 году. Он остается идентичным лишь с двумя добавлениями за более чем 75 лет.

Раздел 1031 на первый взгляд разрешает только прямой обмен имуществом между двумя налогоплательщиками. После решения 1979 года по делу Старкер против США налогоплательщикам было разрешено структурировать отложенные обмены, в которых налогоплательщик продавал Отчужденное имущество покупателю и приобретал Заменяющее имущество у продавца с использованием реализованной выручки. Отложенные обмены часто называют обменами «Старкера». Налоговая служба оспорила отложенный обмен, но Налоговый суд либерально разрешил их, и в 1919 г.91 Служба внутренних доходов приняла Положения, разрешающие их деятельность и регламентирующие их структуру. [продолжить чтение…]

Отложенные обмены часто называют обменами «Старкера». Налоговая служба оспорила отложенный обмен, но Налоговый суд либерально разрешил их, и в 1919 г.91 Служба внутренних доходов приняла Положения, разрешающие их деятельность и регламентирующие их структуру. [продолжить чтение…]

Какие типы векселей используются в коммерческом финансировании?

Cognovit представляет собой простой вексель, в котором должник уполномочивает кредитора в случае неисполнения или нарушения обязательств признать неисполнение обязательств должником в суде и позволяет суду немедленно вынести решение в отношении должника. Если должник не выполняет или нарушает какое-либо из своих обязательств по кредиту, примечание cognovit также обычно предусматривает, что должник соглашается на юрисдикцию в определенных судах, отказывается от любых требований об уведомлении и разрешает вынесение неблагоприятного судебного решения. Хотя Верховный суд постановил, что банкноты cognovit не обязательно являются незаконными, в большинстве штатов их использование в потребительских сделках объявлено вне закона или ограничено, и многие штаты не будут применять их в коммерческих сделках.

В чем разница между ипотекой и договором доверительного управления?

Ипотека – это документ, обременяющий недвижимое имущество в качестве обеспечения уплаты долга или иного обязательства. Термин «ипотека» относится к документу, который создает залоговое удержание на недвижимость и регистрируется в местном отделе регистрации актов, чтобы предоставить уведомление о залоговом удержании, обеспеченном кредитором. Кредитор или кредитор, также называемый залогодержателем (в ипотеке) или бенефициаром (в договоре доверительного управления), является владельцем долга или другого обязательства, обеспеченного ипотекой. Должник или заемщик, также называемый залогодателем (в ипотеке) или должником (в договоре доверительного управления), является физическим или юридическим лицом, которое имеет долг или другое обязательство, обеспеченное ипотекой, и владеет недвижимым имуществом, которое является предметом залога. кредит.

Почти во всех случаях право штата, в котором находится недвижимость, определяет, можно ли использовать ипотеку или договор о доверительном управлении. Хотя договор о доверительном управлении, обеспечивающий недвижимое имущество под долг, служит той же цели и выполняет ту же функцию, что и ипотека, между ними существуют технические и существенные различия. Договор доверительного управления оформляется должником и собственником имущества незаинтересованному третьему лицу, указанному в качестве доверительного управляющего, которое владеет имуществом, находящимся в доверительном управлении для кредитора; тогда как при использовании ипотеки право собственности на залог остается у должника, а ипотека создает залоговое право на недвижимость в пользу кредитора. В некоторых юрисдикциях договор о доверительном управлении позволяет доверенному лицу вступить во владение недвижимостью без обращения взыскания и продажи, в то время как в других договор о доверительном управлении рассматривается как ипотека. В последних юрисдикциях договор о доверительном управлении регулируется законом, применимым к ипотеке. Договор о доверительном управлении требует, чтобы доверительный управляющий передал имущество обратно должнику после полной выплаты долга.

Хотя договор о доверительном управлении, обеспечивающий недвижимое имущество под долг, служит той же цели и выполняет ту же функцию, что и ипотека, между ними существуют технические и существенные различия. Договор доверительного управления оформляется должником и собственником имущества незаинтересованному третьему лицу, указанному в качестве доверительного управляющего, которое владеет имуществом, находящимся в доверительном управлении для кредитора; тогда как при использовании ипотеки право собственности на залог остается у должника, а ипотека создает залоговое право на недвижимость в пользу кредитора. В некоторых юрисдикциях договор о доверительном управлении позволяет доверенному лицу вступить во владение недвижимостью без обращения взыскания и продажи, в то время как в других договор о доверительном управлении рассматривается как ипотека. В последних юрисдикциях договор о доверительном управлении регулируется законом, применимым к ипотеке. Договор о доверительном управлении требует, чтобы доверительный управляющий передал имущество обратно должнику после полной выплаты долга. Уступка доли кредитора не влечет за собой смену доверительного управляющего; вместо этого передается только вексель или другое свидетельство долга, и новый владелец ссуды получает бенефициарную долю предыдущего кредитора в доверительном управлении.

Уступка доли кредитора не влечет за собой смену доверительного управляющего; вместо этого передается только вексель или другое свидетельство долга, и новый владелец ссуды получает бенефициарную долю предыдущего кредитора в доверительном управлении.

Что такое уступка аренды?

Для целей коммерческого кредита уступка аренды уступает права должника как арендодателя по аренде или аренде кредитору на получение арендной платы в качестве дополнительного обеспечения долга или другого обязательства. Уступка предоставляет кредитору обеспечительный интерес в потоке ренты от любых договоров аренды, затрагивающих имущество, что является важным источником денежных средств для оплаты векселей в случае неисполнения обязательств заемщиком. Обычно утверждается, что уступка прав аренды представляет собой абсолютную передачу прав цедента по договору аренды, а затем кредитор предоставляет должнику лицензию на получение арендной платы и продолжает действовать, как если бы он был арендодателем по договору аренды, до тех пор, пока не будет произошло событие дефолта. В случае невыполнения обязательств кредитор может прекратить действие лицензии и занять место должника в качестве арендодателя по договору аренды. Затем кредитор приступил к сбору арендной платы и иным образом обеспечил соблюдение прав арендодателя по договорам аренды, обычно без длительных судебных тяжб.

В случае невыполнения обязательств кредитор может прекратить действие лицензии и занять место должника в качестве арендодателя по договору аренды. Затем кредитор приступил к сбору арендной платы и иным образом обеспечил соблюдение прав арендодателя по договорам аренды, обычно без длительных судебных тяжб.

Что такое финансовый отчет UCC?

Единый торговый кодекс («UCC») является одним из ряда единых актов, которые были разработаны для гармонизации законодательства о продажах и других потребительских и коммерческих сделках на всей территории Соединенных Штатов. Статья 9 УК регулирует создание, оформление и приоритет обеспечительных интересов кредитора, также называемого обеспеченным лицом, в личном имуществе должника, в том числе в недвижимом имуществе. Подобно ипотечному залогу, обеспечительный интерес представляет собой право на имущество должника, которое обеспечивает оплату или исполнение обязательства, созданное в отдельном договоре об обеспечении или в соответствии с дополнительными условиями права в ипотечном документе или документе о доверительном управлении. Однако для того, чтобы права обеспеченной стороны могли быть реализованы в отношении третьих сторон, обеспеченная сторона должна «усовершенствовать» обеспечительный интерес. Совершенство обычно достигается путем подачи документа, называемого «отчетом о финансировании», в государственный орган, обычно регистратор округа, в котором находится имущество (которое является обеспечением долга), а также с секретарем штата. государство, в котором учреждено юридическое лицо-должник, с учетом ряда правил, применимых к физическим лицам и определенным типам корпоративных должников. Совершенство требуется в разных местах и в разных манерах, в зависимости от типа залога. Например, совершенства можно добиться, вступив во владение определенными видами залога, такими как счета или свидетельства о праве собственности. При отсутствии совершения обеспечительного интереса обеспеченная сторона может быть не в состоянии реализовать свои права в залоге UCC против третьих сторон. Заявление о финансировании само по себе не создает право удержания или обеспечительный интерес, но при надлежащем заполнении лишь дает уведомление об обеспечительном интересе, созданном в соглашении об обеспечении.

Однако для того, чтобы права обеспеченной стороны могли быть реализованы в отношении третьих сторон, обеспеченная сторона должна «усовершенствовать» обеспечительный интерес. Совершенство обычно достигается путем подачи документа, называемого «отчетом о финансировании», в государственный орган, обычно регистратор округа, в котором находится имущество (которое является обеспечением долга), а также с секретарем штата. государство, в котором учреждено юридическое лицо-должник, с учетом ряда правил, применимых к физическим лицам и определенным типам корпоративных должников. Совершенство требуется в разных местах и в разных манерах, в зависимости от типа залога. Например, совершенства можно добиться, вступив во владение определенными видами залога, такими как счета или свидетельства о праве собственности. При отсутствии совершения обеспечительного интереса обеспеченная сторона может быть не в состоянии реализовать свои права в залоге UCC против третьих сторон. Заявление о финансировании само по себе не создает право удержания или обеспечительный интерес, но при надлежащем заполнении лишь дает уведомление об обеспечительном интересе, созданном в соглашении об обеспечении. Различные правила совершенства применяются к арматуре, извлеченному залогу и древесине, подлежащей распилу. Обеспечительный интерес предоставляет держателю право предпринимать действия в отношении личного имущества, на которое распространяется залоговый интерес, в случае неисполнения обязательств, включая право вступить во владение залогом и продать его, используя вырученные средства для погашения кредита.

Различные правила совершенства применяются к арматуре, извлеченному залогу и древесине, подлежащей распилу. Обеспечительный интерес предоставляет держателю право предпринимать действия в отношении личного имущества, на которое распространяется залоговый интерес, в случае неисполнения обязательств, включая право вступить во владение залогом и продать его, используя вырученные средства для погашения кредита.

Почему кредиторы требуют соглашений о возмещении ущерба окружающей среде?

Соглашение о возмещении ущерба окружающей среде представляет собой соглашение, по которому должник возмещает кредитору любые претензии или убытки, возникающие в результате загрязнения окружающей среды заложенным имуществом. Кредиторы хотят, чтобы экологические возмещения защищали от убытков или ущерба из-за положения кредитора в качестве держателя залогового права или доверительного управляющего, когда кредитор не был причиной или содействовал и иным образом не управляет заложенным имуществом. Эти возмещения иногда ограничены, а иногда имеют исключения, чтобы исключить действия кредитора или его агентов.

Эти возмещения иногда ограничены, а иногда имеют исключения, чтобы исключить действия кредитора или его агентов.

Когда мне нужно соглашение о субординации, невмешательстве и повиновении?

Соглашение о субординации, невмешательстве и доверенности, также известное как «SNDA», включает в себя три основных соглашения, которые определяют и определяют отношения после обращения взыскания или после неисполнения обязательств между кредитором и арендатором по договору аренды заложенного имущества, когда должником является арендодатель. Часть соглашения о «субординации» изменяет приоритетные интересы сторон соглашения, например, за счет того, что арендатор заложенного имущества, аренда которого предшествовала ипотеке, соглашается принять меньший приоритет по ипотеке, что позволяет кредитору арендодателя расторгнуть договор аренды в случае обращения взыскания. Элементом «ненарушения» SNDA является соглашение кредитора о том, что, если кредитор или другой покупатель при обращении взыскания получит право собственности на имущество, которое является предметом аренды, кредитор или покупатель не нарушат право арендатора на владение, при условии, что арендатор не нарушил договор аренды. Элемент «доверенность» SNDA обязывает арендатора признать кредитора или покупателя при обращении взыскания в качестве нового арендодателя. Доверенность обычно дается арендатором только в том случае, если кредитор соглашается на ненарушение (иногда называемое «правом беспрепятственного пользования») права аренды, как указано выше. Например, в соответствии с SNDA кредитор, который является победителем торгов при продаже имущества, на которое кредитор держит ипотечное право, после случая неисполнения обязательств должником / арендодателем соглашается не нарушать владение арендатором в его арендованном пространстве, до тех пор, пока арендатор не нарушил договор аренды, и, в свою очередь, арендатор соглашается признавать и рассматривать кредитора или участника торгов как арендодателя.

Элемент «доверенность» SNDA обязывает арендатора признать кредитора или покупателя при обращении взыскания в качестве нового арендодателя. Доверенность обычно дается арендатором только в том случае, если кредитор соглашается на ненарушение (иногда называемое «правом беспрепятственного пользования») права аренды, как указано выше. Например, в соответствии с SNDA кредитор, который является победителем торгов при продаже имущества, на которое кредитор держит ипотечное право, после случая неисполнения обязательств должником / арендодателем соглашается не нарушать владение арендатором в его арендованном пространстве, до тех пор, пока арендатор не нарушил договор аренды, и, в свою очередь, арендатор соглашается признавать и рассматривать кредитора или участника торгов как арендодателя.

Что такое сертификат эстоппеля?

Сертификат эстоппеля — это подписанное стороной заявление, удостоверяющее, что определенные заявления о фактах являются правильными на дату его исполнения. В контексте коммерческого финансирования кредитор часто запрашивает сертификаты эстоппеля от существующих арендаторов имущества, подлежащего закладной, чтобы подтвердить основные условия аренды и требует ли арендатор каких-либо неисполнений со стороны своего арендодателя. Сертификат эстоппеля не позволяет арендатору впоследствии заявлять о наличии невыполнения обязательств или других условий аренды, которые не были раскрыты в сертификате эстоппеля.

В контексте коммерческого финансирования кредитор часто запрашивает сертификаты эстоппеля от существующих арендаторов имущества, подлежащего закладной, чтобы подтвердить основные условия аренды и требует ли арендатор каких-либо неисполнений со стороны своего арендодателя. Сертификат эстоппеля не позволяет арендатору впоследствии заявлять о наличии невыполнения обязательств или других условий аренды, которые не были раскрыты в сертификате эстоппеля.

Каково действие гарантии?

Некоторые кредиторы могут потребовать гарантии кредита от одного или нескольких членов, инвесторов, партнеров или акционеров коммерческой организации, которая является должником. Поручительство – это обещание третьего лица оплатить долг или выполнить обязательство по кредитным документам, если должник этого не сделает. В зависимости от требований кредитора по андеррайтингу и структуры сделки может потребоваться, чтобы гарантия была обеспечена дополнительным залогом, принадлежащим гаранту, таким как ипотека или обеспечительный интерес в личном имуществе или других активах гаранта, которые не зависят от него или отделены от него. недвижимость, которая является основным обеспечением для основного кредита. Гарантии являются дополнительной гарантией для кредитора платежа и исполнения обязательства по долгу и предоставляют кредитору еще одну возможность использовать его в случае неисполнения обязательств должником. Гарантии предназначены для снижения риска кредитора и повышения вероятности платежа и исполнения. Поручители могут иногда ограничивать гарантии определенной суммой в долларах, меньшей, чем весь долг, и некоторым образом уменьшать гарантию по мере погашения долгового обязательства должником.

недвижимость, которая является основным обеспечением для основного кредита. Гарантии являются дополнительной гарантией для кредитора платежа и исполнения обязательства по долгу и предоставляют кредитору еще одну возможность использовать его в случае неисполнения обязательств должником. Гарантии предназначены для снижения риска кредитора и повышения вероятности платежа и исполнения. Поручители могут иногда ограничивать гарантии определенной суммой в долларах, меньшей, чем весь долг, и некоторым образом уменьшать гарантию по мере погашения долгового обязательства должником.

Какие другие сопутствующие документы распространены при закрытии коммерческого кредита?

Кредиторы могут потребовать другие залоговые документы при коммерческом финансировании, как правило, чтобы позволить им в полной мере воспользоваться залогом в случае дефолта. Если кредит предназначен для строительного проекта, кредитор может потребовать переуступки контракта на строительство, контрактов с архитекторами, разрешений, соглашений об обслуживании, договоров об обслуживании, договоров купли-продажи и других подобных соглашений, которые позволяют должнику развивать и эксплуатировать недвижимость. Эти соглашения могут рассматриваться кредитором как документы, которыми он хотел бы воспользоваться в случае неисполнения должником обязательств по кредиту и кредитора или третьего лица, приобретающего право собственности на имущество при обращении взыскания.

Эти соглашения могут рассматриваться кредитором как документы, которыми он хотел бы воспользоваться в случае неисполнения должником обязательств по кредиту и кредитора или третьего лица, приобретающего право собственности на имущество при обращении взыскания.

Зачем кредитору требуется организация специального назначения (также называемая «целевой организацией»)?

Для некоторых операций по финансированию некоторые кредиторы могут потребовать, чтобы должник стал предприятием специального назначения или предприятием с одним назначением (SPE). Любой тип хозяйствующего субъекта может быть SPE, хотя они обычно формируются как компании с ограниченной ответственностью. SPE обычно создаются для выполнения узких, конкретных или временных задач. Кредиторы часто требуют, чтобы должник был SPE, чтобы изолировать финансовый риск, ограничивая возможность банкротства должника, включая требования вести свою деятельность от своего имени в качестве отдельной организации и заниматься только деловыми вопросами, прямо разрешенными в соответствии с SPE. основные документы, которые не могут быть изменены без согласования с кредитором. SPE (1) также обычно должен иметь по крайней мере одного директора, генерального партнера, управляющего члена, основного акционера или другое аналогичное контролирующее лицо («независимое контролирующее лицо»), которое не зависит от должника и не связано с ним каким-либо иным образом. которого кредитор намеревается (но не требуется по договору) защищать интересы кредитора, и (2) регулируется организационными документами, требующими единогласного голосования или согласия, которое включает независимое контролирующее лицо, прежде чем должник сможет принять решение о подаче ходатайства при банкротстве, роспуске, ликвидации, консолидации, слиянии или продаже всего или практически всего имущества должника. Эти требования иногда называют требованиями, исключающими банкротство, поскольку их цель состоит в том, чтобы затруднить для должника добровольное заявление о банкротстве.

основные документы, которые не могут быть изменены без согласования с кредитором. SPE (1) также обычно должен иметь по крайней мере одного директора, генерального партнера, управляющего члена, основного акционера или другое аналогичное контролирующее лицо («независимое контролирующее лицо»), которое не зависит от должника и не связано с ним каким-либо иным образом. которого кредитор намеревается (но не требуется по договору) защищать интересы кредитора, и (2) регулируется организационными документами, требующими единогласного голосования или согласия, которое включает независимое контролирующее лицо, прежде чем должник сможет принять решение о подаче ходатайства при банкротстве, роспуске, ликвидации, консолидации, слиянии или продаже всего или практически всего имущества должника. Эти требования иногда называют требованиями, исключающими банкротство, поскольку их цель состоит в том, чтобы затруднить для должника добровольное заявление о банкротстве.

Что такое кредиты без права регресса и исключения без права регресса?

Ссуда без права регресса представляет собой обеспеченную ссуду, которая ограничивает кредитора в случае неисполнения должником своих обязательств только в отношении обеспечения ссуды для погашения долга, а не других активов должника, которые специально не заложены в качестве обеспечения , за исключением определенных ограниченных и согласованных обстоятельств, которые называются «исключениями». Исключения без права регресса обычно включают действие или бездействие должника, которое является материальным обязательством, например, неспособность застраховать, или определенные неправомерные действия (часто называемые действиями «плохого мальчика»), такие как незаконное присвоение или нецелевое использование средств. от дохода от собственности и нарушение пункта, запрещающего продажу. В зависимости от активов должника и от того, является ли должник ПСН, не имеющим других активов, кроме имущества, обеспечивающего долг, а также от наличия поручителя, исключения без права регресса могут иметь небольшую ценность.

Исключения без права регресса обычно включают действие или бездействие должника, которое является материальным обязательством, например, неспособность застраховать, или определенные неправомерные действия (часто называемые действиями «плохого мальчика»), такие как незаконное присвоение или нецелевое использование средств. от дохода от собственности и нарушение пункта, запрещающего продажу. В зависимости от активов должника и от того, является ли должник ПСН, не имеющим других активов, кроме имущества, обеспечивающего долг, а также от наличия поручителя, исключения без права регресса могут иметь небольшую ценность.

Каковы последствия пункта об оплате при продаже?

Оговорка об оплате при продаже — это положение в закладной, ипотеке или договоре доверительного управления, в соответствии с которым весь непогашенный долг подлежит немедленной оплате по выбору кредитора после продажи имущества, выступающего в качестве залога по кредиту. Как правило, такие резервы используются для предотвращения принятия последующим покупателем финансирования существующего должника по цене ниже существующей рыночной стоимости.

Почему кредиторы взимают взносы за досрочное погашение?

Премия за досрочное погашение, иногда называемая штрафом за досрочное погашение или комиссией за поддержание доходности, представляет собой положение о коммерческом кредите, которое оценивает комиссию на основе установленной формулы в случае, если должник выплачивает долг до установленной в договоре даты погашения. Премия за досрочное погашение предназначена для компенсации кредитору потери ожидаемого потока доходов в течение всего срока кредита в случае досрочного погашения.

Что дает титульное страхование?

Так же, как и в случае с жилой недвижимостью, титульное страхование защищает застрахованного лица, которое может быть собственником недвижимости и/или ипотечным кредитором, от убытков из-за невыявленных недостатков правового титула на недвижимое имущество, а для кредиторов – от убытков из-за недействительность или неисполнимость ипотечного залога. Страхование титула защитит от судебного иска, направленного против титула, поскольку оно застраховано, или возместит застрахованному фактически понесенные денежные убытки в пределах суммы страхования в долларах, предусмотренной полисом. Большинство полисов содержат ряд исключений из страхового полиса, либо конкретные исключения для зарегистрированных залогов, либо общие исключения для вопросов, которые не покрываются полисом, включая дефекты, известные застрахованному лицу, возникающие из государственных документов, не зарегистрированных иным образом, или возникающие из права кредиторов. Большинство полисов права собственности страхуют право собственности как от зарегистрированных, так и от незарегистрированных требований, с учетом установленных исключений. Покрытие незарегистрированных рисков выгодно из-за сложности или невозможности установления всех таких рисков. Во многих штатах есть рейтинговые бюро, которые регулируют типы полисов, одобрение полисов и ставки, которые применяются к титульному страхованию в данной юрисдикции. Кредитор, как правило, требует страхования титула, чтобы застраховать право удержания своей ипотеки. В зависимости от типа и характеристик имущества и кредита кредитор может также добиваться определенных подтверждений политики правового титула, покрывающей конкретный риск, представляющий интерес для кредитора, такой как неплатежеспособность.

Большинство полисов содержат ряд исключений из страхового полиса, либо конкретные исключения для зарегистрированных залогов, либо общие исключения для вопросов, которые не покрываются полисом, включая дефекты, известные застрахованному лицу, возникающие из государственных документов, не зарегистрированных иным образом, или возникающие из права кредиторов. Большинство полисов права собственности страхуют право собственности как от зарегистрированных, так и от незарегистрированных требований, с учетом установленных исключений. Покрытие незарегистрированных рисков выгодно из-за сложности или невозможности установления всех таких рисков. Во многих штатах есть рейтинговые бюро, которые регулируют типы полисов, одобрение полисов и ставки, которые применяются к титульному страхованию в данной юрисдикции. Кредитор, как правило, требует страхования титула, чтобы застраховать право удержания своей ипотеки. В зависимости от типа и характеристик имущества и кредита кредитор может также добиваться определенных подтверждений политики правового титула, покрывающей конкретный риск, представляющий интерес для кредитора, такой как неплатежеспособность. Эти одобрения повлияют на цену полиса. Одобрения могут застраховать целый ряд рисков, включая, помимо прочего, зонирование, ростовщичество, экологические залоговые права, права на добычу полезных ископаемых и другие вопросы, слишком многочисленные, чтобы перечислять их здесь. Некоторые одобрения также доступны только в определенных штатах или для определенных типов собственности или кредитов.

Эти одобрения повлияют на цену полиса. Одобрения могут застраховать целый ряд рисков, включая, помимо прочего, зонирование, ростовщичество, экологические залоговые права, права на добычу полезных ископаемых и другие вопросы, слишком многочисленные, чтобы перечислять их здесь. Некоторые одобрения также доступны только в определенных штатах или для определенных типов собственности или кредитов.

Какие варианты организации заемщика доступны?

Владелец собственности должен решить, будет ли он владеть собственностью на индивидуальное имя или на юридическое лицо. Варианты юридических лиц включают совместное предприятие, полное товарищество, товарищество с ограниченной ответственностью, товарищество с ограниченной ответственностью (LLP), товарищество с ограниченной ответственностью (LLLP), корпорацию «подраздел C», корпорацию «подраздел S», компанию с ограниченной ответственностью (LLC), бизнес-траст, земельный траст или инвестиционный траст недвижимости. Выбор организации для целей коммерческого финансирования будет зависеть от многих факторов, включая налоговые соображения, личность владельцев, будет ли предпочтительный доход, кто будет управлять проектом, закон штата и тому подобное. Решение о том, следует ли использовать юридическое лицо и, если да, то какое юридическое лицо использовать, может быть сложным и должно приниматься с помощью компетентных налоговых, бухгалтерских и юридических консультантов.

Решение о том, следует ли использовать юридическое лицо и, если да, то какое юридическое лицо использовать, может быть сложным и должно приниматься с помощью компетентных налоговых, бухгалтерских и юридических консультантов.

Что такое ипотечный кредит?

Платная ипотека — это ипотечное право на комиссионное имущество или абсолютную долю владения в недвижимом имуществе (иногда называемое комиссионным простым имуществом), предоставленное комиссионным владельцем этой земли. В случае обращения взыскания на комиссионную недвижимость кредитор лишает права выкупа все имущество, и победивший участник торгов при обращении взыскания будет иметь право на полное владение комиссионной недвижимостью. Ипотека с арендованным имуществом — это ипотека, обеспеченная правом собственности должника/арендатора на арендованное имущество. В случае обращения взыскания кредитор может обратить взыскание только на арендованное имущество, и победивший участник торгов при обращении взыскания будет иметь право только на те выгоды, которые дает договор аренды, на оставшийся срок аренды. Следует отметить, что в разных юрисдикциях могут быть ограничения на возможность залога арендованного имущества. Кредитор, берущий ипотечный кредит, может потребовать от владельца платы «субординировать плату», что означает, что владелец платы соглашается с тем, что в случае неисполнения обязательств по ипотеке арендованного имущества кредитор может лишить права на всю комиссию процентов в собственности. Владелец вознаграждения может иметь стимул для осуществления этой субординации, когда арендатор должен внести существенные улучшения в собственность, и в результате арендодатель / владелец вознаграждения может получить прибыль от собственности; в других случаях соглашение о субординации требует от кредитора выплаты установленной суммы владельцу вознаграждения в случае обращения взыскания.

Что такое младшие залоговые права?

Второстепенное право удержания — это право удержания недвижимого имущества, которое подчинено по приоритету, либо по времени, либо по соглашению, другому («высшему» или «старшему») залогу. Часто тот же кредитор, который предоставил первое финансирование, также предоставляет дополнительное финансирование, обеспеченное залогом, который должен быть вторичным или подчиненным по отношению к первому кредиту. Часто документ о преимущественном залоговом удержании запрещает заемщику оформлять младшие залоговые права, потому что младшие залоговые права могут усложнить процесс обращения взыскания.

Что такое ссуды участия?

Иногда институциональный кредитор участвует вместе с другими кредиторами в предоставлении единой ипотечной ссуды одному должнику; это кредит участия. Ссуды участия — это способ для небольших банков получить часть более крупной кредитной сделки, тем самым распределяя риск. Кроме того, сумма кредита может быть слишком большой для любого одного кредитора в соответствии с его правилами кредитования, и для выполнения дополнительных требований по финансированию необходимы другие кредиторы. Кредитор также может предоставить ссуду индивидуально, а затем продать «участие» в этой ссуде другим инвесторам или финансовым учреждениям. Либо в кредитном соглашении, либо в отдельном соглашении об участии будет определено, какой кредитор имеет право обеспечивать соблюдение условий кредита.

Когда используются межкредиторские соглашения и соглашения о субординации?

Межкредиторские соглашения заключаются между двумя или более кредиторами, предоставившими ссуды одному должнику, для определения отношений между кредиторами и включения положений, касающихся авансирования кредитных средств кредиторами, справедливого приоритета кредиторов в отношении платежей от должника, и кто будет действовать (и как они могут действовать) в случае неисполнения обязательств должником. Договор субординации изменяет приоритетные интересы в заложенном имуществе одной стороны, имеющей приоритет, на другую сторону, которая в противном случае была бы подчиненной, если бы не договор субординации.

Чем мезонинное финансирование отличается от других коммерческих кредитов?

Если собственного капитала и кредита кредитора вместе недостаточно для финансовых потребностей собственности, заемщик может иногда также искать одного или нескольких дополнительных кредиторов для финансирования проекта. Многие кредиторы стали все более враждебно относиться к вторичному финансированию, включающему второстепенное залоговое право на имущество, на которое они держат ипотечный кредит. Мезонинные ссуды — это форма младшего финансирования, которая не обеспечивает недвижимое или движимое имущество должника, на которое распространяется первая ипотека, а скорее представляет собой ссуду, обеспеченную залогом прав собственности на должника. Мезонинные кредиты часто оформляются в виде высоко структурированного финансирования одновременно с первым ипотечным кредитом. В случае невозврата мезонинного кредита кредитор переходит в собственность заемщика, а не на само имущество. Эта структура обычно состоит из СЮЛ, чтобы удовлетворить кредиторов в отношении отдаленности от банкротства и обеспечить стоимость залога. Межкредиторское соглашение обычно требуется в сделках мезонинного кредита.

Что означает «справедливое подчинение»?

Подчиненность в банковском деле и финансах относится к порядку приоритетов в интересах в различных активах, и приоритет обычно определяется законом и порядком регистрации. Суды по делам о банкротстве в Соединенных Штатах, а также большинство судов общей юрисдикции в различных штатах имеют право и полномочия, как суды по справедливости, изменять очевидный приоритет залогов, чтобы отдавать приоритетные требования в отношении активов должника. к искам младших истцов на основе принципов справедливости. Это средство называется «справедливое подчинение». Справедливое подчинение может использоваться для подчинения как обеспеченных, так и необеспеченных интересов. Справедливая субординация является чрезвычайным средством правовой защиты, и суды, как правило, постановляли, что до ее применения должны быть соблюдены следующие условия: (1) старший кредитор должен быть вовлечен в какое-либо несправедливое поведение; (2) неправомерное поведение должно было привести к причинению вреда нижестоящим кредиторам банкрота или предоставить несправедливое преимущество предшествующему кредитору; и (3) в отношении производства по делу о несостоятельности справедливая подчиненность требования не должна противоречить положениям Кодекса о банкротстве.

Какое влияние оказывает отмена исключения «права кредиторов» на полис титульного страхования?

Когда страховщик правового титула выдает свой полис с индоссаментом, устраняющим исключения или исключения из прав кредиторов, неясно, действительно ли застрахованное лицо будет иметь страховое покрытие, если застрахованная передача впоследствии будет оспорена как мошенническая или преференциальная, или когда застрахованное лицо ипотечный залог кредитора является предметом иска о справедливой субординации. Однако могут применяться и другие исключения в полисе, которые могут служить основанием для отказа в удовлетворении требования застрахованного лица. Также неясно, обеспечивает ли политика защиту от оспаривания прав кредиторов, даже если политика включает индоссамент, отменяющий исключение прав кредиторов. Таким образом, во многих ситуациях претензий страховщик будет вынужден платить за защиту застрахованного, если в полисе нет исключений или исключений из прав кредиторов, чтобы подтвердить, что покрытие от этого риска не предполагалось. Это может быть очень дорого для страховщика.

Что такое обращение взыскания?

Кредитор может лишить должника или «закрыть» интересы должника в случае неисполнения долга или другого обязательства. Лишение права выкупа — это метод, который кредитор может использовать для изъятия заложенного имущества, выступающего в качестве обеспечения обязательства, прекращения права выкупа должника и либо вступления в собственность и владение землей, либо продажи прав третьему лицу и использовать выручку от этого. продажа для погашения или погашения долга. В некоторых юрисдикциях признаются внесудебные продажи с обращением взыскания, проводимые без надзора суда; другие юрисдикции признают только судебное обращение взыскания. Лишение права выкупа является одним из средств правовой защиты, доступных кредитору в случае неисполнения обязательств по ипотечному инструменту.

Каким образом кредитор осуществляет право продажи?

Доверенность на продажу — это положение, иногда разрешенное местным законодательством для включения в закладные или договоры доверительного управления, которое дает кредитору или доверительному управляющему право продать имущество в случае невыполнения определенных обязательств без разрешения суда. Когда ипотека дает кредитору полномочия, а закон штата не препятствует их осуществлению, кредитор может организовать внесудебную продажу доли неплатежеспособного должника. Продажа, проводимая в соответствии с положением о праве продажи, является публичной продажей, и законы, регулирующие такие положения, регулируют проведение продажи и способ направления уведомления. Покупатель теоретически получает те же самые права на собственность, которыми он пользовался бы, если бы он купил ее в судебном порядке, поскольку кредитор продает право собственности в том виде, в каком оно существовало, когда была дана ипотека или договор о доверительном управлении, содержащий право продажи. Тем не менее, более дорогостоящая, медленная и обременительная судебная продажа часто предпочтительнее, потому что, среди прочего, она создает постоянную судебную запись событий, ведущих к передаче прав залогодателя, включая судебное решение, в то время как покупатель в не- судебная продажа может иметь только реквизиты в акте передачи для установления прав такого покупателя на титул. Судебное обращение взыскания также обычно уменьшает или устраняет права должника на выкуп, что приводит к более быстрому завершению результатов продажи, чем в случае обращения взыскания в соответствии с положением о доверенности на продажу.

Главная | Центральный национальный банк

Поиск ипотечного кредита или рефинансирования? У нас есть много вариантов!

Узнайте об ипотеке

Больше, чем банковский счет

Это деньги на всю жизнь.

Банк с льготами

Защита от кражи личных данных, помощь на дороге, защита мобильного телефона и многое другое? Это счет в банке или лучший друг?

Личная проверка

Личные сбережения

Start Over

Мы создали доступ к банковским услугам для тех, у кого его раньше не было. Восстановите свою историю и начните лучшее будущее.

Проверка новых возможностей

Тратьте с умом

Если вы хотите экономить деньги каждый раз, когда вы проводите карту, наш Это делает цент! Учетная запись имеет смысл для вас.

Это ценно!

Интернет и мобильные технологии

Признаемся, мы кретины. 🤓

Но мы стремимся предоставить вам передовые технологии с каждым аккаунтом.

Интернет и мобильные технологии

Ориентация на сообщество

Мы динамично развивающаяся компания, которая стремится предоставлять качественные услуги, которые делают наших клиентов и сообщества, которым мы служим, успешными.

Мы также демонстрируем долгую историю безопасности, надежности и сильной позиции капитала. Приятно осознавать, что тот же самый консервативный подход, который оставался верным на протяжении последних ста лет, будет и дальше приводить организацию к новым вызовам.

Карьера

Наша история

Устали от комиссии кредитора? И мы тоже!

Стоимость ипотечного кредита или рефинансирования может со временем увеличиваться, поэтому мы предлагаем Гарантию оплаты ипотечного кредита «Деньги на всю жизнь» ипотечным клиентам Центрального национального банка.

Жилищная ипотека

Инвестиции

Мы предлагаем комплексное управление активами, специально разработанное для удовлетворения ваших уникальных финансовых потребностей и потребностей в планировании имущества. Поручите нашей команде профессионалов в области финансов работать над достижением любых ваших целей.

Инвестиционные продуктыНайти консультанта

Автокредиты

Одна из самых захватывающих покупок, которые вы когда-либо совершали, будь то автомобиль, в котором поместится вся ваша семья, или маленький спортивный двухместный автомобиль.

Автокредиты

Отличная команда

Central Stars

Номинируйте своего любимого сотрудника на нашу награду Central Star.

Central Star Award

Карьера

Центральный национальный банк предлагает интересные варианты для тех, кто ищет работу.