Учебный кредит для студентов сбербанк в 2018 году: Кредит на обучение с господдержкой: кто может взять и каковы условия

Содержание

Официальный сайт университета имени А.И. Герцена

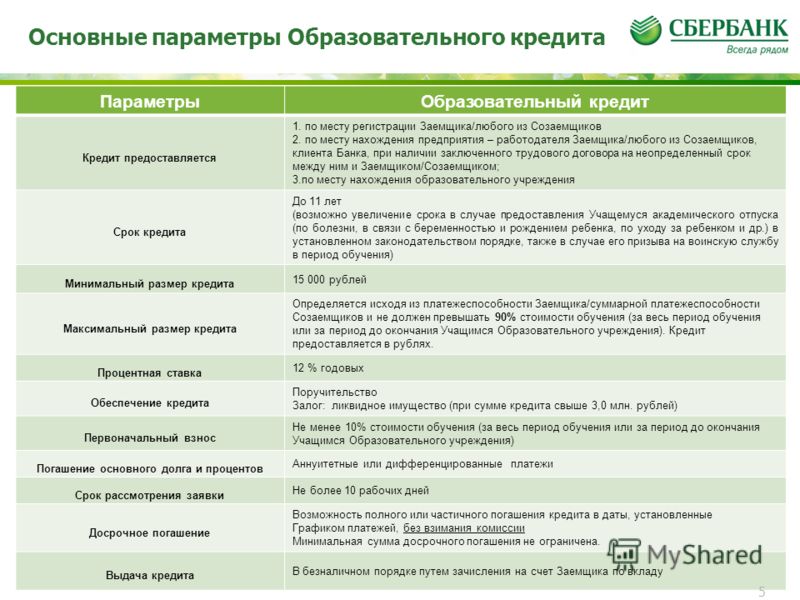

Кредит Сбербанка на образование с государственной поддержкой

РГПУ им. А.И. Герцена является давним партнером ПАО СБЕРБАНК в организации информационной поддержки программы образовательного кредитования с государственным субсидированием. В преддверии начала нового учебного года, состоится серия встреч студентов, обучающихся по договорам об образовании, с представителями ПАО «Сбербанк».

С графиком встреч можете ознакомиться по ссылке.

Ждем вас!

Письмо Минобрнауки России от 13.07.2022 № МН-18/1744-АО «О существующей возможности получения образовательного кредита с государственной поддержкой»

Письмо Минпросвещения России от 17.05.2021 № 08-759 «О существующей возможности получения образовательного кредита с государственной поддержкой» в ПАО «Сбербанк России»

Письмо Минобрнауки России от 17.02.2021 № МН-18/226-АО «О существующей возможности получения образовательного кредита с государственной поддержкой»

Постановление Правительства Российской Федерации от 15. 09.20 № 1448 «О государственной поддержке образовательного кредитования»

09.20 № 1448 «О государственной поддержке образовательного кредитования»

Регламент по организации предоставления образовательного кредита с государственной поддержкой в РГПУ им. А.И. Герцена

Внимание! Важная информация для Поступающих в РГПУ им. А. И. Герцена и Обучающихся по вопросу получения Образовательного кредита с государственной поддержкой и сопутствующего образовательного кредита (оплата сопутствующих расходов на проживание, питание, приобретение учебной и научной литературы и другие бытовые нужды, оплата проезда).

Письмо Минобрнауки России от 15.07.2022 № МН-18/2019 «Об информировании обучающихся о существующей возможности получения образовательного кредита с государственной поддержкой»

Газпромбанк

Газпромбанк предлагает программу «Кредит на образование»

С условиями оформления кредита можно ознакомиться по ссылке.

Контактная информация:

Филиал «Газпромбанк (Акционерное общество) «Северо-Западный ф-л Банка ГПБ (АО) «Северо-Западный»

191124, г. Санкт-Петербург, ул. Лафонская, д.3, литер А

Санкт-Петербург, ул. Лафонская, д.3, литер А

Телефон +7(812)301-99-99

Факс +7(812)325-21-47

E-mail: [email protected]

Контактный центр +7(800)100-07-01

Сбербанк

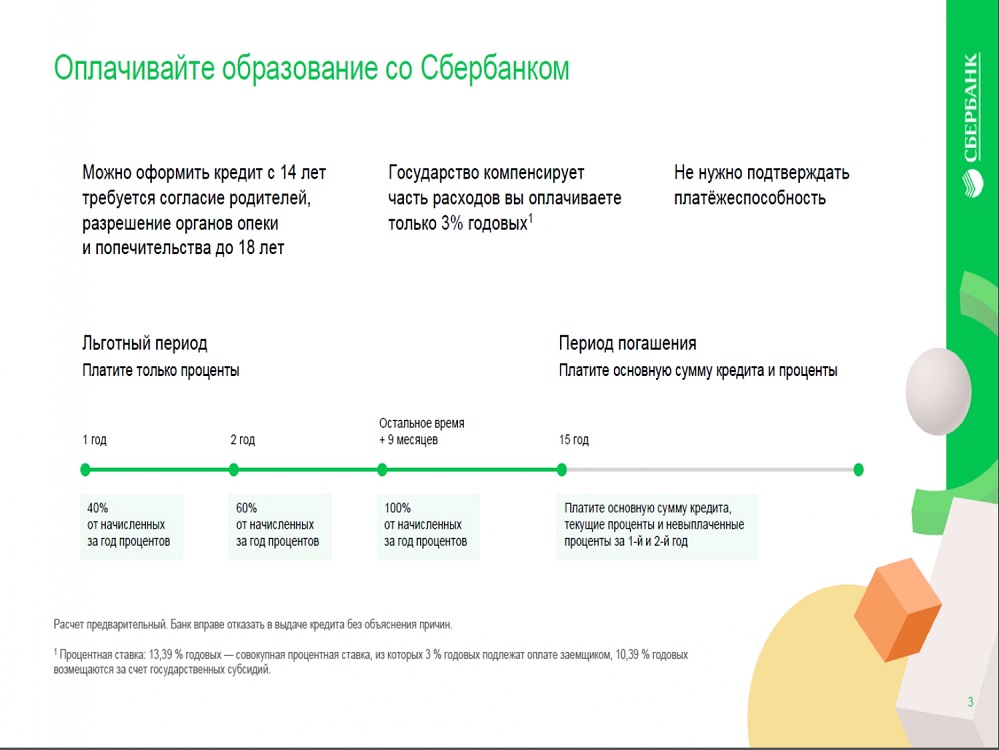

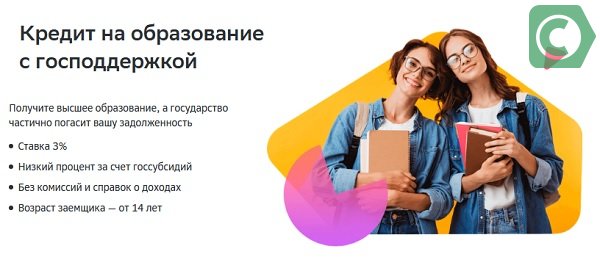

С 01 августа 2019 года ПАО СБЕРБАНК возобновил программу предоставления образовательного кредита с государственной поддержкой для граждан РФ, имеющих постоянную или временную регистрацию на территории России.

С условиями предоставления кредита можно ознакомиться на официальном сайте банка: https://www.sberbank.ru/ru/person/credits/money/credit_na_obrazovanie или в информационном буклете

Для уточнения информации по оформлению образовательного кредита с господдержкой обращайтесь по телефонам (с 9.00-20.00): 8-911-107-21-29, 8-911-122-48-09 — Емельянова Светлана Валерьевна (региональный менеджер внешней дистрибуции Головного отделения по Санкт-Петербургу Северо-Западного банка ПАО Сбербанк)

С 04.07. 2022 сотрудниками ПАО «Сбербанк» будут проводиться консультации по вопросам предоставления и оформления заявок на получение образовательного кредита с господдержкой.

2022 сотрудниками ПАО «Сбербанк» будут проводиться консультации по вопросам предоставления и оформления заявок на получение образовательного кредита с господдержкой.

График консультаций: понедельник, среда, пятница с 14:00 до 16:00 (корп. 6, каб. 38 (отдел платных образовательных услуг)

Абитуриенты, в том числе оформляющие образовательный кредит:

№ п/п | Необходимые документы | Где получить? | Примечание |

1 | заявление — анкета | в ПАО СБЕРБАНК | адрес офиса: СПб, ул. Думская, д.1/3 |

2 | паспорт | — | личный документ, с отметкой о регистрации, не просроченный |

3 | договор об образовании | в личном кабинете абитуриента | подписанный обучающимся и заказчиком договор в 3-х экземплярах сдается в шатер волонтеров, расположенный возле 6 корпуса (вход через арку). |

4 | счет (квитанция-извещение) на оплату обучения | в личном кабинете абитуриента | — |

Получение также в шатре волонтеров (после звонка сотрудника отдела платных образовательных услуг учебно-методического управления

Получение также в шатре волонтеров (после звонка сотрудника отдела платных образовательных услуг учебно-методического управления

Студенты, в том числе оформляющие образовательный кредит:

№ п/п | Необходимые документы | Где получить? | Примечание |

1 | заявление — анкета | в ПАО СБЕРБАНК | адрес офиса: СПб, ул. Думская, д.1/3 |

2 | паспорт | — | личный документ, с отметкой о регистрации, не просроченный |

3 | договор об образовании (со всеми дополнительными соглашениями к нему, в случае их наличия) | находится на руках у заказчика | в случае утери вашего экземпляра договора, заверенную копию можно получить в отделе студентов по адресу электронной почты: stud-ok@herzen. |

4 | счет (квитанция-извещение) на оплату обучения | в личном кабинете студента | — |

5 | справка с места учебы (с указанием сроков обучения) | заказать справку следует в своем личном кабинете. При заказе обязательно следует указать наименование кредитного учреждения – ПАО СБЕРБАНК и сделать выбор «с гербовой печатью). | — |

spb.ru

spb.ru

Почта Банк

Почта Банк предлагает кредит на образование «Знание — сила»

Условия оформления: ссылка

Тарифы: ссылка

Внимание, уважаемые обучающиеся по договорам об образовании!

Если Вы воспользовались услугой образовательного кредитования с государственной поддержкой, информируем Вас о праве обратиться в банк и иную кредитную организацию (в отделении ПАО «Сбербанк России» и (или) Банк СОЮЗ (АО)) для заключения дополнительного соглашения о внесении изменений в условии договора о предоставлении образовательного кредита в части изменения процентной ставки.

Основание:

Письмо МИНОБРНАУКИ России от 05.11.2020 № МН-18/1299-АН «Об информировании обучающихся о снижении процентной ставки по образовательному кредиту».

Образовательный кредит Сбербанк: государственная поддержка в 2021

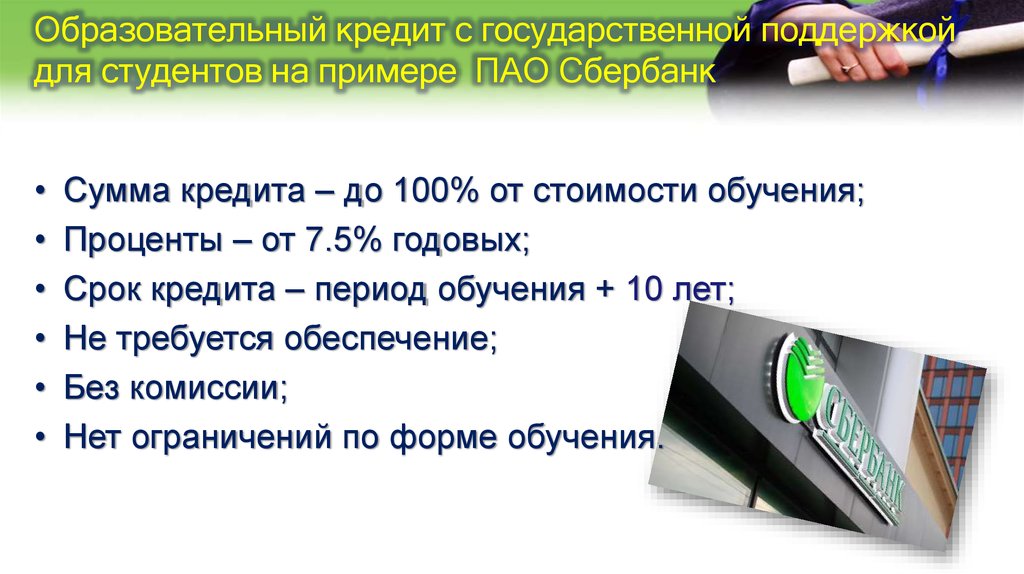

Чтобы построить основу для своей будущей карьеры важно получить хорошее образование. Если у абитуриента нет возможности получить его бесплатно, он может воспользоваться правительственной программой и обратиться к вопросу кредитования. Образовательный кредит в Сбербанке – это шанс для выпускников школы реализовать свое право на выбор ВУЗа. При этом абитуриенты смогут руководствоваться своими желаниями и призванием, а не финансовой доступностью учебного заведения. Некоторое время кредитная программа с госсубсидиями на обучение была закрыта, но с 1 августа 2019 года Сбербанк возобновил это кредитное направление.

Спустя год после восстановления программы в августе 2020 года Сбербанк рекордно снижает ставку для заёмщиков до 3%, при этом реальная понижается до 13,39%. Такое решение принято с учетом важности воспитания образованной молодежи, повышения уровня её знаний для подготовки высококвалифицированных кадров. Доступность таких займов даёт возможность детям и молодёжи из малообеспеченных семей получить высшее образование и кардинально изменить свой уровень жизни. Эта программа — шанс получить качественное образование, профессию, знания и навыки, которые повлияют не только на жизнь конкретного человека и его семьи, но и в глобальном масштабе повысят квалификацию молодёжи в общем по стране. Это даст государству сильную основу для дальнейшего успешного развития и конкуренции на мировой арене во своех сферах.

Такое решение принято с учетом важности воспитания образованной молодежи, повышения уровня её знаний для подготовки высококвалифицированных кадров. Доступность таких займов даёт возможность детям и молодёжи из малообеспеченных семей получить высшее образование и кардинально изменить свой уровень жизни. Эта программа — шанс получить качественное образование, профессию, знания и навыки, которые повлияют не только на жизнь конкретного человека и его семьи, но и в глобальном масштабе повысят квалификацию молодёжи в общем по стране. Это даст государству сильную основу для дальнейшего успешного развития и конкуренции на мировой арене во своех сферах.

Содержание:

- 1 Общие условия кредита на образование

- 1.1 Выплаты по образовательному кредиту

- 2 Порядок получения государственной поддержки

- 2.1 Документы для оформления

- 3 Особенности выплат

- 3.1 Образовательный кредит в Сбербанке (видео)

- 4 Заключение

Общие условия кредита на образование

Воспользоваться программой кредитования может любой абитуриент, желающий получить высшее образование. В программе задействованы только ВУЗы, имеющие лицензию.

В программе задействованы только ВУЗы, имеющие лицензию.

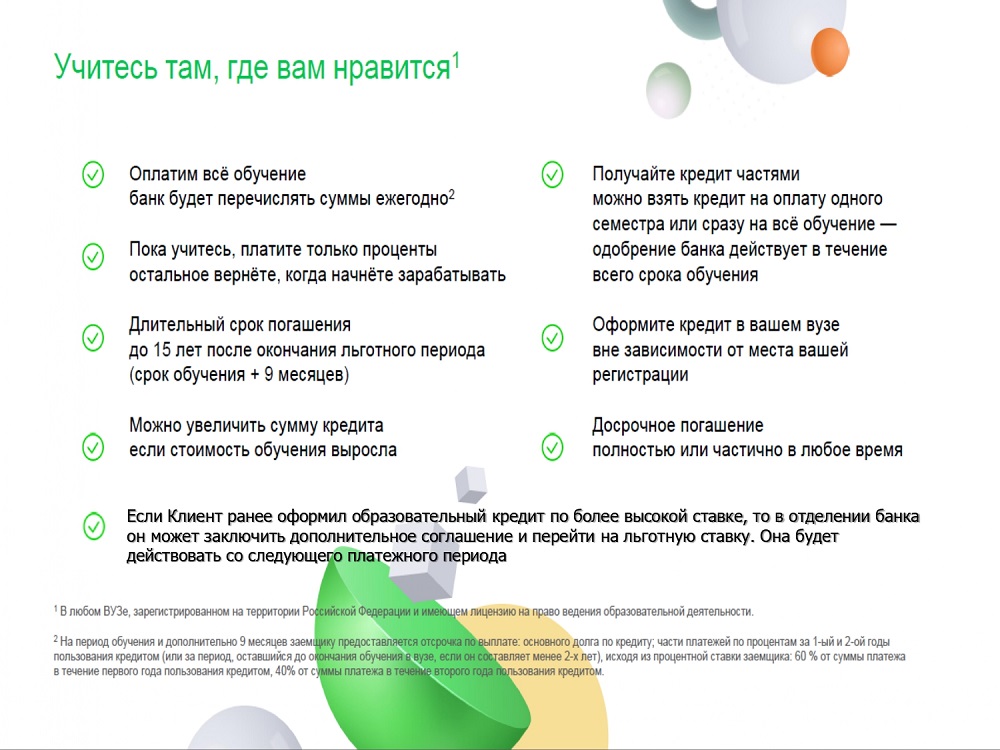

В обновленной программе срок кредитования увеличен до 15 лет

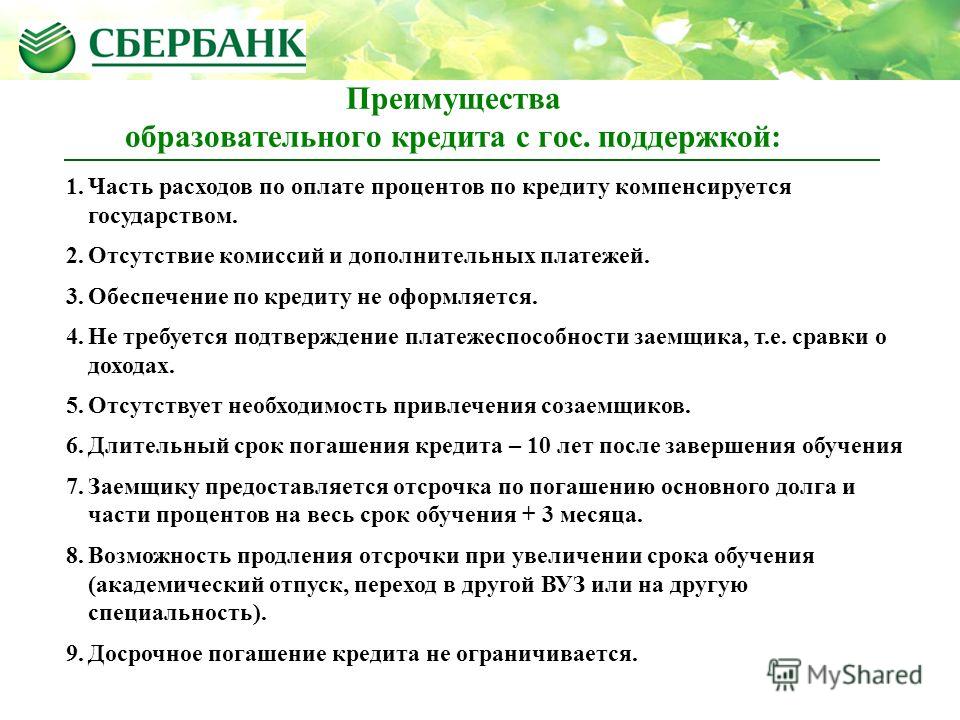

Образовательный кредит в Сбербанке относится к программам с государственным субсидированием. Совокупная процентная ставка по займу составляет 13,39%, из которых 10,39% подлежат возмещению за счет госсубсидий. Поэтому заемщикам остается погашать долг по ставке 3,0 %.

Но за возможность воспользоваться такой льготой, Сбербанк установил высокий процент неустойки за просрочку в выплате процентов или основного долга -20% от суммы просроченного платежа.

Ставки по кредиту снижены

Помимо начисления сниженных процентов у кредитного продукта есть ряд отличительных особенностей, представляющих интерес для абитуриентов. Кредитор предлагает следующие условия кредитования:

- кредитные средства выдаются в российских рублях;

- размер суммы соответствует стоимости обучения и не может превышать его;

- кредитор не предъявляет ограничений по уровню доходов получателя займа;

- общий срок кредитования определяется длительностью обучения (дополнительно увеличенным еще на 3 месяца) и отведенными на погашение 10-ю годами;

- на время обучения в ВУЗе установлен льготный период (выплачиваются только проценты), а погашение основного долга переносится после завершения учебы;

- допускается досрочное (полное или частичное) погашение долга без введения штрафных санкций;

- от заемщиков не требуется предоставление обеспечения по займу и оформление личной страховки.

В программе могут участвовать только лица с гражданством РФ

С 2022 года у заёмщиков появилась возможность оформить займ непосредственно в учебном заведении. Для этого необходимо заранее договориться о времени и месте встрече с менеджером банка. Теперь студентам для подачи заявки на кредит не надо ехать в отделение банка. Сбер всегда идёт на встречу к своим клиентам и обеспечивает их не только лучшими банковскими продуктами, но и делает их получение максимально удобным.

Выплаты по образовательному кредиту

Отличительной особенностью займа выступает наличие льготного срока для уплаты. Он выражается в следующем:

- Заемщик может воспользоваться отсрочкой по уплате основной части ссуды на весь срок обучения.

- За 1-й год можно выплачивать только 40% от суммы, начисляемой по процентам к ссуде.

- За 2-й год – 60% от размера начисленных процентов.

Займ на получение образования — самый популярный среди молодежи

Отсрочка от погашения основного долга продолжает действовать и после 2-года обучения, но уже с 3-го обучения и пользования кредитом заемщик начинает выплачивать проценты в полном объеме.

Порядок получения государственной поддержки

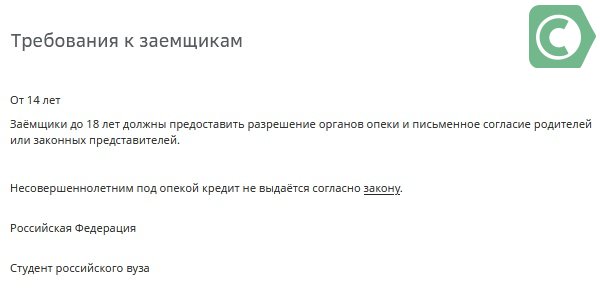

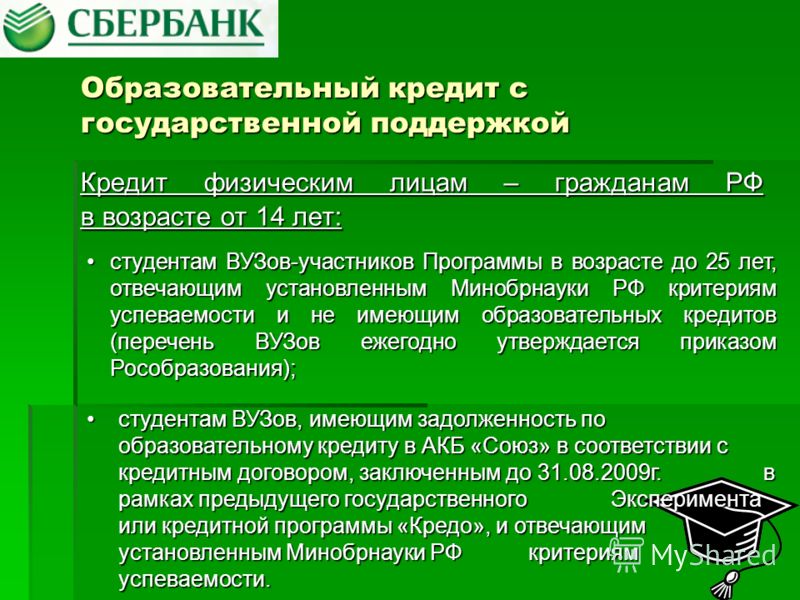

В Сбербанке образовательный кредит в 2021 году выдается широкой категории заемщиков. Из основных требований к ним можно выделить:

- Гражданин России.

- Возраст, превышающий 14 лет.

- Студент образовательного учреждения.

Если заявителю еще не исполнилось 18 лет, обязательным считается присутствие родителей или опекуна, которые представляют интересы абитуриента. Прежде чем обращаться за ссудой, необходимо заключить контракт с ВУЗом. В нем должно отражаться, что услуги по обучению предприятие предоставляет на платной основе и указан конкретный размер.

Возможность досрочного погашения — расходы по займу можно сократить до минимума

Предварительно можно ввести свои параметры в онлайн-калькулятор, чтобы получить информацию о детальном количестве выплат по месяцам. Но, поскольку программа не учитывает доходы заемщика или иных созаемщиков, расчет будет идентичным для любого лица. Различия возникнут только при запросе разного размера ссуды.

Документы для оформления

Ссуда выдается при предоставлении определенного перечня документов:

- Паспорт.

- Письменное согласие от родителей или опекунов (при необходимости)и их паспорта.

- Справка о регистрации (в т.ч. временной).

- Платежное поручение (квитанция) от учебной организации на оплату услуг.

Данные бумаги необходимо поднести в отделение, которое допускается выбрать по более удобному месторасположению: вблизи фактического места проживания (регистрации) или вблизи учебного заведения. Здесь заполняется заявка, в которой отмечаются все данные и указываются наименование и адрес ВУЗа, срок обучения и необходимый ему размер займа. Полученную информацию сотрудники банка анализируют и выдают ответ по заявке до 4 дней.

Перед оформлением необходимо собрать специальный пакет довументов

Изучив отзывы, можно обратить внимание на часто встречающуюся задержку в рассмотрении. Поэтому заявителю советуют уточнять у сотрудников по телефону статус своего заявления по прошествии оговоренного периода.

Особенности выплат

Получив положительный ответ, нужно понимать, что выдача ссуды происходит по одному из принципов, согласно указанным пунктам в договоре:

- Единовременное перечисление всей суммы на клиентский счет. Обязательным считается моментальное перечисление на счет учебного заведения. Поэтому процедура происходит в присутствии заемщика непосредственно в отделении и начинается с открытия им счета.

- Частями согласно датам и размерам, указанным в справке из ВУЗа (для перечисления оплаты за семестры).

Осуществлять выплаты по своей задолженности можно по таким условиям:

- На срок обучения: воспользоваться отсрочкой и льготами согласно привилегиям программы.

- По получении диплома: оплата равными платежами, с учетом процентной ставки.

- В любой момент: полностью погасить остаток. Предварительно следует подать заявление, в котором отметить точную дату и сумму долга.

Предварительно можно выяснить список ВУЗов и иных учреждений, которые принимают участие в проекте Министерства Образования.

Этот важнейший социальный проект даёт возможность получить высшее образованием тем, кому оно не по карману, но у кого есть большое желание добиться значительных высот в карьерном плане. Таким заёмщикам не только компенсируется часть процентов за счет государства, но даются очень лояльные условия на выплаты. Ведь начале платятся только проценты, а уже после завершения учёбы — само тело займа.

Образовательный кредит в Сбербанке (видео)

Далее предлагаем вашему вниманию видео — обзор, как взять образовательный кредит.

Растущие цены на учебу в высших учебных заведениях толкают выпускников выбирать только те институты или университеты, который по «карману» их семьям. С этого года Сбербанк снова запустил кредитную линию на получение высшего образования с частичной поддержкой государства. Будущие студенты могут учиться на по выбранной специальности и по окончанию ВУЗа гасить долг банку на протяжении 15 лет.

COE — Кредиты для студентов бакалавриата

Высшее образование

Последнее обновление: май 2022 г.

|

Рекомендуемая ссылка

Скачать PDF

В 2019–2020 годах около 41 процента студентов бакалавриата, поступающих на очную форму обучения и желающих получить степень/сертификат, получили кредитную помощь, что на 9 процентных пунктов меньше, чем в 2010–2011 годах (50 процентов). В период с 2010–11 по 2019–2020 годы средняя годовая сумма студенческого кредита для этих студентов снизилась на 4 процента, с 7,9 долларов США.00 до 7600 долларов (в постоянных ценах 2020–21 долларов).

Чтобы компенсировать расходы на обучение в высшем учебном заведении, Раздел IV Закона о высшем образовании 1965 года с поправками санкционировал несколько программ финансовой помощи студентам, а именно федеральные гранты, федеральные займы и Федеральную программу работы и учебы. Крупнейшей федеральной кредитной программой является Федеральная программа прямого кредитования Уильяма Д. Форда, кредитором которой является федеральное правительство. Проценты по кредитам, предоставляемым в рамках этой программы, могут субсидироваться в зависимости от потребности, пока получатель находится в школе. Другие типы студенческих кредитов включают институциональные кредиты и частные кредиты. Стандартный план погашения ссуды разработан таким образом, что ссуды подлежат выплате в течение 10 лет, начиная с 6 месяцев после того, как студент заканчивает обучение, опускается ниже полставки или отказывается от академической программы.

Крупнейшей федеральной кредитной программой является Федеральная программа прямого кредитования Уильяма Д. Форда, кредитором которой является федеральное правительство. Проценты по кредитам, предоставляемым в рамках этой программы, могут субсидироваться в зависимости от потребности, пока получатель находится в школе. Другие типы студенческих кредитов включают институциональные кредиты и частные кредиты. Стандартный план погашения ссуды разработан таким образом, что ссуды подлежат выплате в течение 10 лет, начиная с 6 месяцев после того, как студент заканчивает обучение, опускается ниже полставки или отказывается от академической программы.

Выберите характеристику подгруппы из раскрывающегося меню ниже, чтобы просмотреть соответствующий текст и рисунки.

Рисунок 1. Среднегодовая стоимость обучения в бакалавриате и плата за обучение студентов дневного отделения в высших учебных заведениях, присуждающих ученую степень, в разбивке по уровням и контрольным учреждениям: с 2010–2011 по 2020–21 учебные годы

ПРИМЕЧАНИЕ. Данные в этой таблице представляют 50 штатов. и округ Колумбия. Учреждения, присуждающие степени, присуждают степени младшего специалиста или более высокие степени и участвуют в федеральных программах финансовой помощи Раздела IV. Некоторые данные были пересмотрены по сравнению с ранее опубликованными цифрами. В государственных учреждениях используется плата за обучение в штате и обязательные сборы. Стоимость обучения и сборы взвешиваются по количеству студентов, обучающихся на дневном отделении. Постоянные доллары основаны на индексе потребительских цен, подготовленном Бюро статистики труда Министерства труда США, с поправкой на академический год.

Данные в этой таблице представляют 50 штатов. и округ Колумбия. Учреждения, присуждающие степени, присуждают степени младшего специалиста или более высокие степени и участвуют в федеральных программах финансовой помощи Раздела IV. Некоторые данные были пересмотрены по сравнению с ранее опубликованными цифрами. В государственных учреждениях используется плата за обучение в штате и обязательные сборы. Стоимость обучения и сборы взвешиваются по количеству студентов, обучающихся на дневном отделении. Постоянные доллары основаны на индексе потребительских цен, подготовленном Бюро статистики труда Министерства труда США, с поправкой на академический год.

ИСТОЧНИК: Министерство образования США, Национальный центр статистики образования, Интегрированная система данных о высшем образовании (IPEDS), с весны 2011 г. по весну 2021 г., компонент осеннего зачисления, и с осени 2010 г. по осень 2020 г., компонент институциональных характеристик. См. Сборник статистики образования за 2021 год , таблица 330. 10.

10.

В период с 2010–11 по 2020–21 учебные годы среднегодовая плата за обучение в бакалавриате и необходимая плата (далее именуемая плата за обучение и плата) для студентов дневного отделения во всех высших учебных заведениях, присуждающих степень, увеличились на 20 процентов (с 11 400 долларов США до 13 700 долларов США). 1 Среди 4-летних учебных заведений за этот период плата за обучение и сборы увеличились на 10 процентов в государственных учреждениях (с 8 500 долларов США до 9 400 долларов США) и на 13 процентов в частных некоммерческих учреждениях (с 31 600 долларов США до 35 900 долларов США). Напротив, плата за обучение и сборы в частных коммерческих 4-летних учебных заведениях снизились на 5 процентов (с 16 300 до 15 400 долларов США). Несмотря на общий рост числа частных некоммерческих организаций в период с 2010–2011 по 2020–2021 годы, средняя стоимость обучения и плата за обучение в 2020–2021 годах — первом полном учебном году пандемии коронавируса — были ниже, чем в 2019 году. –20 (36 600 долларов США), единственное снижение за 10-летний период.

–20 (36 600 долларов США), единственное снижение за 10-летний период.

[Временные ряды

]

[Уровень учреждения

]

В двухгодичных учебных заведениях наибольшее процентное увеличение платы за обучение и сборов с 2010–2011 по 2020–2021 годы было в государственных учреждениях (21 процент, с 2900 до 3500 долларов). Стоимость обучения и сборы в частных некоммерческих двухгодичных учебных заведениях увеличились на 9процентов за этот период (с $15 100 до $16 400). Напротив, плата за обучение и сборы в частных коммерческих двухгодичных учебных заведениях за этот период снизились на 8 процентов (с 16 400 до 15 100 долларов США). Несмотря на общий рост в частных некоммерческих организациях в период с 2010–11 по 2020–2021 годы, средняя плата за обучение и плата за обучение в 2020–2021 годах были ниже, чем в 2019–2020 годах (17 300 долларов США), что является единственным снижением с 2011–2012 годов.

[Временные ряды

]

[Уровень учреждения

]

Рисунок 2. Процент студентов бакалавриата, впервые обучающихся на дневном отделении, желающих получить степень/сертификат, которым была предоставлена ссуда в высших учебных заведениях, присуждающих степень, по уровню и управлению учебным заведением: с 2010–11 по 2019–20 учебные годы

ПРИМЕЧАНИЕ. Данные представляют 50 штатов и округ Колумбия. Учреждения, присуждающие ученые степени, присуждают степени младшего специалиста или более высокие степени и участвуют в федеральных программах финансовой помощи Раздела IV. Некоторые данные были пересмотрены по сравнению с ранее опубликованными цифрами. Данные по государственным двухлетним учебным заведениям не включают 2011–2012 и 2012–2013 годы, как показано пунктирной линией. Включает только ссуды, предоставленные непосредственно студентам; не включает ссуды Parent PLUS или другие ссуды, предоставленные непосредственно родителям.

ИСТОЧНИК: Министерство образования США, Национальный центр статистики образования, Интегрированная система данных о высшем образовании (IPEDS), зима 2011–2012 – зима 2020–2021 годов, компонент финансовой помощи студентам. См. Сборник статистики образования за 2021 год , таблица 331.20; Сборник статистики образования 2020 , таблица 331.20; Сборник статистики образования 2019 , таблица 331.20; Сборник статистики образования за 2018 год , таблица 331.20; и Сборник статистики образования за 2017 год , таблица 331.20.

В 2019–2020 годах 41% студентов бакалавриата, поступающих на очную форму обучения и желающих получить степень/сертификат, в целом получили кредитную помощь, что на 9 процентных пунктов меньше, чем в 2010–2011 годах (50%). 2 В государственных 4-летних учебных заведениях процент студентов, которым были предоставлены ссуды, снизился на 10 процентных пунктов в период с 2010–11 по 2019–20 годы (с 51 до 42 процентов). 3 Аналогичным образом, в частных некоммерческих учебных заведениях с четырехлетним сроком обучения процент студентов, которым были предоставлены кредиты, уменьшился на 9процентных пунктов (с 64 до 56 процентов). Среди 4-летних учебных заведений наибольшее снижение доли студентов, которым были предоставлены ссуды за этот период, произошло в частных коммерческих учебных заведениях (15 процентных пунктов, с 83 до 68 процентов).

3 Аналогичным образом, в частных некоммерческих учебных заведениях с четырехлетним сроком обучения процент студентов, которым были предоставлены кредиты, уменьшился на 9процентных пунктов (с 64 до 56 процентов). Среди 4-летних учебных заведений наибольшее снижение доли студентов, которым были предоставлены ссуды за этот период, произошло в частных коммерческих учебных заведениях (15 процентных пунктов, с 83 до 68 процентов).

[Временные ряды

]

[Уровень учреждения

]

Среди государственных двухгодичных учебных заведений процент студентов бакалавриата, впервые обучающихся на дневном отделении, желающих получить степень/сертификат, которым были предоставлены ссуды, был на 2 процентных пункта выше в 2019 году.–20 (17 процентов), чем в 2010–2011 годах (15 процентов). Процент студентов, которым были предоставлены ссуды в частных некоммерческих двухгодичных учебных заведениях, увеличился на 14 процентных пунктов в период с 2010–2011 годов (64 процента) и 2019–20 годов (78 процентов). Однако в частных коммерческих двухгодичных учебных заведениях процент студентов, которым были предоставлены ссуды, был на 5 процентных пунктов ниже в 2019–2020 годах (76 процентов), чем в 2010–2011 годах (82 процента).

Однако в частных коммерческих двухгодичных учебных заведениях процент студентов, которым были предоставлены ссуды, был на 5 процентных пунктов ниже в 2019–2020 годах (76 процентов), чем в 2010–2011 годах (82 процента).

[Временные ряды

]

[Уровень учреждения

]

Рисунок 3. Среднегодовые суммы кредита для студентов бакалавриата, впервые обучающихся на дневном отделении, желающих получить степень/сертификат, которым была предоставлена кредитная помощь в высших учебных заведениях, присуждающих степень, в разбивке по уровню и контролю учебного заведения: учебные годы с 2010–11 по 2019–2019 гг. 20

ПРИМЕЧАНИЕ. Данные представлены по 50 штатам и округу Колумбия. Учреждения, присуждающие степени, присуждают степени младшего специалиста или более высокие степени и участвуют в федеральных программах финансовой помощи Раздела IV. Некоторые данные были пересмотрены по сравнению с ранее опубликованными цифрами. Включает только ссуды, предоставленные непосредственно студентам; не включает ссуды Parent PLUS или другие ссуды, предоставленные непосредственно родителям. Постоянные доллары основаны на индексе потребительских цен, подготовленном Бюро статистики труда Министерства труда США, с поправкой на академический год. Средние значения не включают студентов без студенческих кредитов.

Включает только ссуды, предоставленные непосредственно студентам; не включает ссуды Parent PLUS или другие ссуды, предоставленные непосредственно родителям. Постоянные доллары основаны на индексе потребительских цен, подготовленном Бюро статистики труда Министерства труда США, с поправкой на академический год. Средние значения не включают студентов без студенческих кредитов.

ИСТОЧНИК: Министерство образования США, Национальный центр статистики образования, Интегрированная система данных о высшем образовании (IPEDS), зима 2011–2012 – зима 2020–2021 годов, компонент финансовой помощи студентам. См. Сборник статистики образования за 2021 год , таблица 331.20; Сборник статистики образования 2020 , таблица 331.20; Сборник статистики образования 2019 , таблица 331.20; Сборник статистики образования за 2018 год , таблица 331.20; и Сборник статистики образования за 2017 год , таблица 331.20.

В целом, среднегодовая сумма кредита, предоставляемого студентам бакалавриата, впервые обучающимся на дневном отделении и стремящимся получить степень/сертификат, снизилась на 4 процента в период с 2010–2011 по 2019–2020 годы (с 7900 до 7600 долларов США). Средняя годовая сумма кредита в государственных 4-летних учреждениях варьировалась от 7 285 до 7 480 долларов за этот период, за исключением скачка до 8 100 долларов в 2014–2015 годах. В частных некоммерческих организациях со сроком действия 4 года средняя годовая сумма кредита колебалась от 8 654 до 9 долларов США.037 долларов за этот период, за исключением скачка до 9700 долларов в 2014–2015 годах. Между тем, в частных коммерческих учреждениях со сроком действия 4 года годовая сумма кредита за этот период уменьшилась на 19 процентов (с 10 200 долларов США до 8 200 долларов США).

Средняя годовая сумма кредита в государственных 4-летних учреждениях варьировалась от 7 285 до 7 480 долларов за этот период, за исключением скачка до 8 100 долларов в 2014–2015 годах. В частных некоммерческих организациях со сроком действия 4 года средняя годовая сумма кредита колебалась от 8 654 до 9 долларов США.037 долларов за этот период, за исключением скачка до 9700 долларов в 2014–2015 годах. Между тем, в частных коммерческих учреждениях со сроком действия 4 года годовая сумма кредита за этот период уменьшилась на 19 процентов (с 10 200 долларов США до 8 200 долларов США).

[Временные ряды

]

[Уровень учреждения

]

В двухгодичных учреждениях среднегодовые суммы кредитов снизились в период с 2010–2011 по 2019 год.–20 в рамках институционального контроля (государственного, частного некоммерческого или частного коммерческого). Годовая сумма кредита уменьшилась на 16 процентов как в государственных двухлетних учреждениях (5700 долларов США против 4800 долларов США), так и в частных коммерческих учреждениях сроком на два года (9300 долларов США против 6500 долларов).

Годовая сумма кредита уменьшилась на 16 процентов как в государственных двухлетних учреждениях (5700 долларов США против 4800 долларов США), так и в частных коммерческих учреждениях сроком на два года (9300 долларов США против 6500 долларов).

[Временные ряды

]

[Уровень учреждения

]

В 2018–19 и 2019–2020 годах средняя годовая сумма кредита для студентов частных некоммерческих 4-летних учебных заведений (8700 долларов США) была выше, чем сумма для студентов всех других категорий учебных заведений (государственных, частных некоммерческих и частных коммерческих). 2-летние учреждения и государственные и частные коммерческие 4-летние учреждения). Это отличается от остального периода с 2010–11 по 2018–2019 годы, когда самые высокие годовые ссуды были у частных коммерческих четырехлетних учреждений.

[Временные ряды

]

[Уровень учреждения

]

Рисунок 4. Процент выпускников бакалавриата/сертификатов, которые когда-либо получали федеральные кредиты, по типу степени и управлению учебным заведением: 2017–18 учебный год

Процент выпускников бакалавриата/сертификатов, которые когда-либо получали федеральные кредиты, по типу степени и управлению учебным заведением: 2017–18 учебный год

ПРИМЕЧАНИЕ. Данные представлены по 50 штатам и округу Колумбия. Учреждения, присуждающие степени, присуждают степени младшего специалиста или более высокие степени и участвуют в федеральных программах финансовой помощи Раздела IV. Включает только ссуды, предоставленные непосредственно студентам; не включает ссуды Parent PLUS или другие ссуды, предоставленные непосредственно родителям. Национальное исследование помощи учащимся после окончания школы, административный сбор (NPSAS:18-AC) основано исключительно на административных источниках и, в отличие от предыдущих исследований NPSAS, не включает данные опроса учащихся. Следует соблюдать осторожность при сравнении NPSAS:18-AC с предыдущими исследованиями NPSAS.

ИСТОЧНИК: Министерство образования США, Национальный центр статистики образования, Национальное исследование помощи учащимся высших учебных заведений, административная коллекция за 2017–2018 годы (NPSAS:18-AC). См. Сборник статистики образования за 2021 год , таблица 331.95.

См. Сборник статистики образования за 2021 год , таблица 331.95.

В дополнение к годовым кредитам важно понимать объем студенческих кредитов, полученных в течение всего курса обучения на получение степени или сертификата. За 2017–2018 годы эти данные доступны специально для федеральных займов. 4 Среди студентов бакалавриата, получивших степень бакалавра или сертификат в 2017–18 учебном году, 52 процента получили как минимум один федеральный заем на обучение в бакалавриате. На всех уровнях образования процент тех, кто когда-либо получал федеральные ссуды, был самым низким среди тех, кто посещал государственные учреждения. Среди тех, кто посещал государственные учебные заведения, более высокий процент выпускников со степенью бакалавра (54 процента), чем выпускников со степенью младшего специалиста (28 процентов) и сертификатом (27 процентов), когда-либо получавших федеральные займы. По всем типам степеней и институциональному контролю студенты, получившие степень младшего специалиста в частных коммерческих учреждениях, получали федеральные ссуды по самой высокой ставке (91 процент).

[Образовательный уровень]

Рисунок 5. Средняя совокупная сумма федерального кредита для лиц, получивших степень бакалавра/сертификатов, которые когда-либо получали федеральные кредиты, по типу степени и управлению учебным заведением: 2017–18 учебный год

ПРИМЕЧАНИЕ. Данные в этой таблице относятся к 50 штатам и округу Колумбия. Учреждения, присуждающие степени, присуждают степени младшего специалиста или более высокие степени и участвуют в федеральных программах финансовой помощи Раздела IV. Включает только ссуды, предоставленные непосредственно студентам; не включает ссуды Parent PLUS или другие ссуды, предоставленные непосредственно родителям. Постоянные доллары основаны на индексе потребительских цен, подготовленном Бюро статистики труда Министерства труда США, с поправкой на академический год. Средние значения не включают студентов без студенческих кредитов. Национальное исследование помощи учащимся после окончания школы, административный сбор (NPSAS:18-AC) основано исключительно на административных источниках и, в отличие от предыдущих исследований NPSAS, не включает данные опроса учащихся. Следует соблюдать осторожность при сравнении NPSAS:18-AC с предыдущими исследованиями NPSAS.

Следует соблюдать осторожность при сравнении NPSAS:18-AC с предыдущими исследованиями NPSAS.

ИСТОЧНИК: Министерство образования США, Национальный центр статистики образования, Национальное исследование помощи учащимся высших учебных заведений, административная коллекция за 2017–2018 годы (NPSAS:18-AC). См. Сборник статистики образования за 2021 год , таблица 331.95.

Средняя совокупная сумма федерального кредита, заимствованная выпускниками бакалавриата/сертификатов 2017–2018 годов, которые когда-либо получали хотя бы один федеральный кредит на обучение в бакалавриате, была самой низкой среди выпускников (14 700 долларов США), за которыми следуют лица, получившие степень младшего специалиста (20 400 долларов США) и получившие степень бакалавра ( 27 800 долларов США). Среди тех, кто получил степень младшего специалиста, те, кто посещал государственные учреждения, получили меньшую совокупную сумму федерального займа (16 800 долларов США), чем те, кто посещал частные некоммерческие учреждения (27 300 долларов США) и частные коммерческие учреждения (26 600 долларов США). Среди выпускников бакалавриата те, кто посещал государственные учреждения, получили наименьшую совокупную сумму федерального займа (26 100 долларов США), за ними следуют те, кто посещал частные некоммерческие учреждения (29 долларов США).000) и частные коммерческие учреждения (35 700 долларов). Однако среди тех, кто заполнил сертификат, не было измеримых различий в совокупных суммах федерального кредита между теми, кто посещал государственные, частные некоммерческие или частные коммерческие учреждения.

Среди выпускников бакалавриата те, кто посещал государственные учреждения, получили наименьшую совокупную сумму федерального займа (26 100 долларов США), за ними следуют те, кто посещал частные некоммерческие учреждения (29 долларов США).000) и частные коммерческие учреждения (35 700 долларов). Однако среди тех, кто заполнил сертификат, не было измеримых различий в совокупных суммах федерального кредита между теми, кто посещал государственные, частные некоммерческие или частные коммерческие учреждения.

[Образовательный уровень]

Десять процентов выпускников бакалавриата/сертификатов 2017–2018 годов имели родителей, получивших кредиты PLUS. 5 Меньший процент лиц, получивших степень младшего специалиста, имел родителей, получавших PLUS Loans (4 процента), по сравнению с лицами, окончившими аттестат (8 процентов) и получившими степень бакалавра (13 процентов). Среди выпускников бакалавриата 15 процентов тех, кто посещал частные некоммерческие учреждения, имели родителей, получавших кредиты PLUS, по сравнению с 12 процентами тех, кто посещал государственные учреждения, и 9 процентами тех, кто посещал частные коммерческие учреждения.

[Образовательный уровень]

Среди получателей средняя сумма ссуды PLUS в 2017–2018 годах для родителей выпускников бакалавриата (37 000 долларов США) была выше, чем для родителей выпускников младшего специалиста (18 300 долларов США) и лиц, получивших сертификат (15 700 долларов США). Среди выпускников бакалавриата средняя сумма PLUS Loan, полученная родителями, была самой высокой у тех, кто посещал частные некоммерческие учреждения (47 200 долларов США), за ними следуют те, кто посещал государственные учреждения (32 400 долларов США) и частные коммерческие учреждения (24 200 долларов США).

[Образовательный уровень]

1

Все долларовые суммы в этом показателе выражены в постоянных долларах 2020–2021 годов.

2

Включает только ссуды, предоставленные непосредственно студентам. Не включает ссуды Parent PLUS или другие ссуды, предоставленные непосредственно родителям.

Не включает ссуды Parent PLUS или другие ссуды, предоставленные непосредственно родителям.

3

Везде расчеты основаны на неокругленных значениях.

4

Данные о кредитах из Национального исследования помощи учащимся послесреднего образования (NPSAS), представленные на рисунках 4 и 5, могут быть несопоставимы с данными из Интегрированной системы данных о высшем образовании (IPEDS), представленной на рисунках 1–3. NPSAS включает данные из институциональных записей, Национального Система данных о студенческих ссудах и информация, сообщаемая студентами, в то время как IPEDS полагается только на институциональные записи. Кроме того, данные NPSAS:18 за 2017–2018 годы не включают частные кредиты, поскольку отсутствующие данные интервью со студентами означали, что данных для точных оценок недостаточно.

5

Ссуды Parent PLUS берут родители студентов-иждивенцев и используют их для обучения студентов в бакалавриате. Ссуды Parent PLUS были доступны как через Федеральную программу прямых ссуд Уильяма Д. Форда, так и через Федеральную программу ссуд на образование семьи (FFELP), пока FFELP не была прекращена в 2010 году. С тех пор ссуды Parent PLUS называются ссудами Direct PLUS.

Форда, так и через Федеральную программу ссуд на образование семьи (FFELP), пока FFELP не была прекращена в 2010 году. С тех пор ссуды Parent PLUS называются ссудами Direct PLUS.

Дополнительная информация

Финансовая помощь [Состояние и тенденции образования расовых и этнических групп]

ЗАКРЫТЬ

Таблица 330.10 (Сборник за 2021 г.): Средняя плата за обучение в бакалавриате, плата за проживание и питание, взимаемая со студентов дневного отделения в высших учебных заведениях, присуждающих ученую степень, в разбивке по уровню и управлению учебным заведением: выбранные годы, с 1963–64 по 2020–2021 годы;

Таблица 331.20 (Сборник за 2021 г.): Студенты бакалавриата, впервые обучающиеся на дневном отделении/получающие степень/сертификат, поступившие в высшие учебные заведения, присуждающие ученую степень, в разбивке по участию и средней сумме, присужденной в программах финансовой помощи, а также по контролю и уровню учебного заведения: 2000-01 гг. до 2019 года-20;

до 2019 года-20;

Таблица 331.95 (Дайджест 2021 г.): Процент выпускников бакалавриата/сертификатов, которые когда-либо получали кредиты, и средняя совокупная сумма кредита в разбивке по уровню степени, отдельным характеристикам студентов и контролю учебного заведения: 2017–2018 годы;

Таблица 331.20 (Дайджест за 2020 г.): Студенты бакалавриата очной формы обучения, впервые получающие степень/сертификат, обучающиеся в высших учебных заведениях, присуждающих степень, в разбивке по участию и средней сумме, присужденной в программах финансовой помощи, а также по контролю и уровню учебного заведения: 2000-01 гг. до 2018-19;

Таблица 331.20 (Сборник за 2019 г.): Студенты бакалавриата дневной формы обучения, впервые получающие степень/сертификат, обучающиеся в высших учебных заведениях, присуждающих степень, в разбивке по участию и средней сумме, присужденной в программах финансовой помощи, а также по контролю и уровню учебного заведения: 2000-01 гг. до 2017-18 гг. ;

;

Таблица 331.20 (Дайджест 2018 г.): Студенты бакалавриата дневной формы обучения, впервые получающие степень/сертификат, обучающиеся в высших учебных заведениях, присуждающих ученую степень, в разбивке по участию и средней сумме, присужденной в программах финансовой помощи, а также по контролю и уровню учебного заведения: 2000-01 гг. до 2016-17 гг.;

Таблица 331.20 (Дайджест 2017 г.): Студенты бакалавриата дневной формы обучения, впервые получающие степень/сертификат, обучающиеся в высших учебных заведениях, присуждающих ученую степень, в разбивке по участию и средней сумме, присуждаемой в программах финансовой помощи, а также контролю и уровню учебного заведения: 2000-01 гг. до 2015-16 гг.;

ЗАКРЫТЬ

Сертификат

Колледж

Постоянные доллары

Контроль учреждений

Программа прямого кредита

Очная регистрация

Высшие учебные заведения (базовая классификация по уровням)

Частное учреждение

Государственная школа или учреждение

Учреждение, имеющее право на участие в Разделе IV

Стоимость обучения и сборы

Студенты

ЗАКРЫТЬ

Рекомендуемое цитирование

Национальный центр статистики образования. (2022).

(2022).

Кредиты для студентов бакалавриата. Состояние образования . Министерство образования США, Институт педагогических наук.

Получено [дата] с https://nces.ed.gov/programs/coe/indicator/cub.

Вернуться к началу

Федеральная резервная система — Студенческие кредиты

- Жилье

- Публикации

- Экономическое благополучие домохозяйств США (SHED)

- Отчет об экономическом благополучии домохозяйств США в 2017 г. – май 2018 г.

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

Предисловие

РезюмеЭкономическое благополучиеДоходЗанятостьУправление непредвиденными расходамиБанковское дело и кредитЖилье и микрорайоныВысшее образованиеСтуденческие ссудыВыход на пенсиюОписание исследования

Студенческие ссуды

Более половины молодых людей, поступивших в колледж, взяли на себя некоторые долги, в том числе студенческие ссуды, на свое образование. Погашение этого долга может быть сложной задачей.

В 2017 году пятая часть тех, кто имеет задолженность по образованию, просрочила свои платежи. Лица, не получившие степень или посещавшие коммерческое учреждение, с большей вероятностью будут бороться с погашением, чем те, кто взял на себя большие суммы долга, но получил степень в государственном или некоммерческом учреждении.

Обзор

Сорок два процента тех, кто учился в колледже, что составляет 30 процентов всех взрослых, имеют по крайней мере некоторые долги за свое образование. Сюда входят 22 процента, которые все еще должны деньги, и 20 процентов, которые уже погасили свой долг. Взрослые в возрасте до 30 лет, которые учились в колледже, чаще брали кредиты, чем пожилые люди, что соответствует тенденции к росту кредитов на образование за последние несколько десятилетий (рисунок 31). 40

Сюда входят 22 процента, которые все еще должны деньги, и 20 процентов, которые уже погасили свой долг. Взрослые в возрасте до 30 лет, которые учились в колледже, чаще брали кредиты, чем пожилые люди, что соответствует тенденции к росту кредитов на образование за последние несколько десятилетий (рисунок 31). 40

Рисунок 31. Приобретенная задолженность за собственное образование, в том числе погашенная (по возрасту и высшему образованию)

Доступная версия | Вернуться к тексту

Примечание: Среди взрослых, которые учились в колледже.

Многие формы долга используются для финансирования образования. Студенческие ссуды на сегодняшний день являются наиболее распространенной формой, которую держат 94 процента тех, у кого есть собственный непогашенный долг за образование. Кроме того, 30 процентов имеют какую-либо другую форму долга за свое образование, в том числе 25 процентов, которые брали взаймы по кредитным картам, 6 процентов по кредитной линии под залог дома и 7 процентов по какой-либо другой форме. 41 Типичная сумма долга за образование в 2017 году среди тех, кто имел какую-либо непогашенную задолженность, составляла от 20 000 до 25 000 долларов США. 42

41 Типичная сумма долга за образование в 2017 году среди тех, кто имел какую-либо непогашенную задолженность, составляла от 20 000 до 25 000 долларов США. 42

Почти трое из десяти взрослых с непогашенной задолженностью за образование в настоящее время не обязаны платить по своим кредитам. Такие отсрочки обычны для тех, кто еще учится в колледже. Для тех, кто производит платежи, типичный ежемесячный платеж составляет от 200 до 300 долларов в месяц.

Задолженность за образование также берется, чтобы помочь членам семьи в получении образования (либо через ссуду, подписанную вместе со студентом, либо через ссуду, полученную самостоятельно). Хотя это встречается реже, чем брать взаймы на собственное образование, 4 процента взрослых должны деньги на образование супруга или партнера, а 5 процентов имеют долги на оплату образования ребенка или внука. Как и непогашенная задолженность за образование заемщика, задолженность за образование ребенка или внука может быть в форме, отличной от студенческой ссуды (таблица 32).

Таблица 32. Вид долга за образование (за счет кого финансируется образование)

Проценты

| Форма долга | Собственное образование | Детский/ внук образование |

|---|---|---|

| Студенческая ссуда | 94 | 82 |

| Кредитная карта | 25 | 22 |

| Кредит под залог жилья | 6 | 14 |

| Прочие кредиты | 7 | 7 |

Примечание: среди взрослых, у которых есть хоть какая-то непогашенная задолженность за собственное образование или образование ребенка или внука. Некоторые люди имеют более одного типа долга.

Некоторые люди имеют более одного типа долга.

Статус выплаты студенческой ссуды

Среди тех, у кого есть непогашенная студенческая ссуда от собственного образования, 20 процентов задержали свои платежи в 2017 году. Этот показатель немного выше, чем 19 процентов.% в 2016 г. и 18 % в 2015 г.

Те, кто не получил ученой степени, скорее всего, задержат платежи. Более одной трети с непогашенными студенческими кредитами и менее чем степень младшего специалиста отстают по сравнению с одной четвертью заемщиков со степенью младшего специалиста. 43 Уровень просроченной задолженности еще ниже среди заемщиков со степенью бакалавра (11 процентов) или ученой степенью (5 процентов).

Поскольку уровень образования повышается вместе с уровнем долга, у тех, у кого больше долгов, часто меньше проблем с погашением. Двадцать семь процентов заемщиков с непогашенной задолженностью менее 10 000 долларов и 20 процентов заемщиков с задолженностью от 10 000 до 25 000 долларов просрочили свои платежи. Среди тех, кто имеет долг в размере 100 000 долларов и более, доля проигравших составляет 13 процентов.

Среди тех, кто имеет долг в размере 100 000 долларов и более, доля проигравших составляет 13 процентов.

Исключение тех, кто уже погасил свои студенческие кредиты, может преувеличить трудности с погашением. Таким образом, в оставшейся части этого раздела рассматривается статус погашения всех заемщиков, включая тех, кто полностью погасил свой кредит. Среди тех, кто когда-либо имел долги из-за своего образования, 11 процентов в настоящее время просрочили свои платежи, 42 процента имеют непогашенную задолженность и своевременно выплачивают свои платежи, а 47 процентов полностью погасили свои кредиты.

Заемщики, которые были студентами колледжей в первом поколении, с большей вероятностью будут просрочивать платежи, чем те, чьи родители закончили колледж. 44 Среди заемщиков в возрасте до 30 лет студенты колледжей в первом поколении в четыре раза чаще задерживают платежи, чем те, чьи родители имеют степень бакалавра (рис. 32).

Рисунок 32. Статус выплаты кредитов на собственное образование (по образованию родителей и текущему возрасту)

Доступная версия | Вернуться к тексту

Примечание: среди взрослых, которые брали взаймы для собственного образования.

Трудности с погашением также различаются в зависимости от расы и этнической принадлежности. Чернокожие и латиноамериканские заемщики, получающие образование, гораздо чаще, чем белые заемщики, задерживают выплату кредита и с меньшей вероятностью погашают свои кредиты (рисунок 33). Эти закономерности частично отражают различия в показателях получения степени и последующей заработной платы.

Рисунок 33. Статус выплаты кредитов на собственное образование (по текущему возрасту и расовой/этнической принадлежности)

Доступная версия | Вернуться к тексту

Примечание: среди взрослых, которые брали взаймы для собственного образования.

Статус погашения также зависит от типа посещаемого учреждения. Почти четверть заемщиков, посещавших коммерческие учебные заведения, не выплачивают студенческие ссуды по сравнению с 9 процентами, посещавшими государственные учебные заведения, и 6 процентами, посещавшими некоммерческие учреждения (таблица 33).

Таблица 33.

Статус выплаты кредитов на собственное образование (по типу учреждения)

Статус выплаты кредитов на собственное образование (по типу учреждения)

Проценты

| Тип учреждения | За | Текущий | Выплачено |

|---|---|---|---|

| Общедоступный | 9 | 43 | 49 |

| Частная некоммерческая организация | 6 | 42 | 53 |

| Частный коммерческий | 23 | 46 | 31 |

| Комбинезон | 10 | 43 | 48 |

Примечание: Среди взрослых, которые брали кредиты для оплаты собственного образования.

Большие трудности с погашением кредита среди посетителей коммерческих учреждений могут частично отражать более низкую отдачу от этих степеней. 45 Это также может быть связано с различиями в уровне образования учащихся. Результаты тестов первокурсников, мера избирательности приема (также используемая в разделе «Высшее образование»), как правило, ниже в коммерческих учреждениях, чем в государственных или некоммерческих учреждениях. Однако даже при исключении школ с ограниченным доступом разрыв в выплате остается.

Ссылки

40. Заем студенческих ссуд снизился по сравнению с пиковым периодом 2010–2011 годов, но остается значительно выше уровня середины 19 года.90-е годы (Сэнди Баум, Дженнифер Ма, Матеа Пендер и Мередит Уэлч, Trends in Student Aid 2017 (Нью-Йорк: The College Board, 2017), www.trends.collegeboard.org/sites/default/files/2017-trends -студенческая помощь.pdf). Вернуться к тексту

41. Респондентов, указавших, что у них есть другая задолженность за образование, просят указать ее форму. Среди тех, кто уточняет этот дополнительный вопрос, наиболее распространенными ответами являются автокредиты, персональные кредиты или займы у родственников. Вернуться к тексту

Среди тех, кто уточняет этот дополнительный вопрос, наиболее распространенными ответами являются автокредиты, персональные кредиты или займы у родственников. Вернуться к тексту

42. Уровни долга за образование и ежемесячные платежи запрашиваются в диапазонах, а не в точных суммах в долларах. Вернуться к тексту

43. Коэффициент просроченных платежей для тех, у кого есть какой-либо колледж, сертификат или техническое образование, которые задерживают свои платежи, включает респондентов, которые сообщают, что их высшая степень — это степень средней школы или ниже, которые сообщают что они позади. Эти респонденты, вероятно, имели долги за высшее образование, но, учитывая отсутствие у них высшего образования, по-прежнему считают своим высшим уровнем образования свое среднее образование. Вернуться к тексту

44. Учащиеся колледжей в первом поколении определяются здесь как те, у кого нет хотя бы одного из родителей, получивших степень бакалавра. Вернуться к тексту

45.