Уменьшен кредитный лимит что значит: За что банки снижают клиентам лимиты кредитных карт

Содержание

Как уменьшить лимит по кредитной карте — можно ли уменьшить лимит кредитной карты

Величина кредитного лимита по карте устанавливается банком в зависимости от условий программы и информации о заемщике. В процессе использования он может быть увеличен или снижен. Изменение происходит на условиях, определенных кредитным договором.

Как ставится кредитный лимит

Когда банк увеличивает лимит

Как понизить кредитный лимит по карте

Если кредитный лимит снова повысят

Как закрыть кредитную карту

Может ли банк снизить кредитный лимит

Часто задаваемые вопросы

Разберемся, как ставится кредитный лимит, в каких случаях он может быть повышен, как его можно снизить, в каких банках кредитная организация может самостоятельно уменьшить кредитный лимит.

Как ставится кредитный лимит

Кредитный лимит устанавливается для каждого заемщика индивидуально, он зависит он нескольких факторов:

- условий кредитной программы банка;

- платежеспособность заемщика;

- кредитная история заемщика;

- статус клиента в банке.

При обращении в банк впервые, банки одобряют небольшие суммы кредитных лимитов. Максимальные устанавливаются для постоянных клиентов банка с достаточными доходами, положительной репутацией.

Порядок установки лимита по кредитной карте:

- Клиент заполняет анкету-заявку на кредит, указывая в ней необходимую сумму кредитного лимита.

- Банк анализирует заявку, принимает решение об оформлении кредитной карты, устанавливает, на каких условиях она может быть выдана и оповещает заемщика о своем решении.

- Заемщик, получив оповещение, анализирует, подходят ли ему условия по кредитке, в т. ч. по кредитному лимиту. Если да, то он подтверждает выдачу и подписывает документы на кредитную карту.

- После получения карты он сможет пользоваться кредиткой в пределах установленного лимита.

Когда банк увеличивает лимит

Банки увеличивают лимит в следующих случаях:

- Заемщик активно пользуется кредиткой.

- Анализ его счета показывает, что доход заемщика увеличился.

- Заемщик своевременно вносит платежи по кредитке.

- В рамках индивидуального предложения в период проведения акций.

В отдельных банках это происходит автоматически.

Как понизить кредитный лимит по карте

В каждом банке порядок снижения по инициативе заемщика отличается. Рассмотрим, как можно снизить лимит по карте в 3 ТОП-Банках: Сбербанке, ВТБ, Банке Тинькофф.

В Сбербанке

Банк предлагает следующие способы уменьшения кредитного лимита:

- В отделении Сбербанка. Потребуется посетить отделение банка с паспортом и озвучить свое решение сотруднику. С его помощью составляется заявление, после его рассмотрения банк принимает решение о снижении.

- По горячей линии. Позвоните по номеру 900 с номера контактного мобильного телефона или по номеру +7 495 500-55-50.

В Тинькофф Банке

Установка кредитного лимита в банке Тинькофф производится автоматическими системами. В зависимости от показателей банк может повышать и снижать лимиты в одностороннем порядке. Если вы ходите самостоятельно снизить лимиты, обратитесь в поддержку банка по номеру: 8 800 555-77-78.

В зависимости от показателей банк может повышать и снижать лимиты в одностороннем порядке. Если вы ходите самостоятельно снизить лимиты, обратитесь в поддержку банка по номеру: 8 800 555-77-78.

В ВТБ

Для того, чтобы снизить лимит по кредитке в ВТБ, потребуется посетить отделение банка с паспортом и написать соответствующее заявление.

Если кредитный лимит снова повысят

Если вы добропорядочный кредитоспособный заемщик, активно пользующийся кредитной картой, банк снова может повысить ваш кредитный лимит. Вы можете пойти разными путями:

- Ничего не менять, но установить для себя лимит, более которого вы не будете тратить по кредитке. Это будет хорошей тренировкой воли, а в случае непредвиденных обстоятельств у вас будут деньги.

- Снова обратиться в банк за снижением лимита.

- Закрыть кредитную карту.

Как закрыть кредитную карту

В большинстве банков кредитная карта не закрывается просто так, даже при окончании срока ее действия. Она автоматически перевыпускается, если заемщик не подал в банк заявление на расторжение договора. Поэтому процедура закрытия кредитки состоит в следующем:

Она автоматически перевыпускается, если заемщик не подал в банк заявление на расторжение договора. Поэтому процедура закрытия кредитки состоит в следующем:

- Заемщик согласовывает с банком сумму, которую он должен: задолженность, проценты, плата за обслуживание, комиссии, плата за платные сервисы и т. д.

- Вносит необходимую сумму на счет и полностью рассчитывается по карте.

- Подает в банк заявление о закрытии кредитной карты. Это можно сделать в офисе банка, в некоторых банках заявки принимают по телефону.

- Банк в течение 30 дней проверяет оплату всех начислений, затем закрывает карту.

- После получения уведомления о закрытии заемщик может прийти в банк и взять соответствующую справку для контроля.

Может ли банк снизить кредитный лимит

Банкам не выгодно снижать кредитные лимиты по кредиткам, которыми активно пользуются, поэтому беспричинно они этого не делают.

Однако лимиты по кредитным картам, которыми используются не постоянно, а периодически, могут быть снижены, т. к. для банка убыточно держать на счетах замороженные денежные ресурсы, которые выделены заемщику, а он ими не пользуется.

к. для банка убыточно держать на счетах замороженные денежные ресурсы, которые выделены заемщику, а он ими не пользуется.

Какие могут быть дополнительные причины:

- Уменьшение доходов заемщика.

- Образование просроченной задолженности по карте.

- Высокая кредитная нагрузка заемщика.

Дополнительным фактором снижения кредитных лимитов в наши дни является экономическая ситуация в стране и мире. Применяемые к банкам санкции, снижение уровня платежеспособности населения в целом, приводят к увеличению рисков банков, которые они стремятся снизить путем переформирования кредитных портфелей. Снижение лимитов производится в автоматическом порядке. В ряде банков возникают проблемы с уведомлением заемщиков.

В таблице приведена возможность снижения кредитных лимитов в одностороннем порядке в разных банках.

|

Банк

|

Автоматическое снижение кредитного лимита по карте

|

|

Сбербанк

|

Да

|

|

Альфа Банк

|

Да

|

|

ВТБ

|

Да

|

|

Банк Тинькофф

|

Да

|

|

Банк Русский Стандарт

|

Да

|

Практически все крупные банки допускают такую возможность.

Часто задаваемые вопросы

При снижении кредитного лимита стоимость обслуживания карты тоже снижается?

Стоимость обслуживания зависит от программы, в рамках которой выпущена карта и не зависит от установленного по ней лимита. Поэтому, при снижении возможной суммы пользования денежными средствами, платить за карту потребуется столько же.

Что делать, если банк сократил лимит по кредитной карте до 0?

Вы можете совсем отказаться от кредитки, обратиться за новой кредитной картой в другой банк или выяснить причину снижения кредитного лимита в своем банке. Для этого необходимо связаться с сотрудниками банка по телефону, в интернет-банке или посетить офис кредитной организации. Снижение кредитных лимитов часто производится автоматически, поэтому специалисты смогут рассказать о причине снижения, индивидуально рассмотреть вашу ситуацию и при возможности вернуть кредитный лимит.

Вывод

Кредитный лимит по карте величина не постоянная, он может быть увеличен или уменьшен по инициативе держателя карты или банка.

Почему заемщику бывает необходимо уменьшить лимит: принятие решения об экономии денежных средств, оформление крупного кредита в банке (для увеличения платежеспособности), в целях защиты от мошеннических действий.

Заемщик может самостоятельно снизить лимит по кредитке, для этого потребуется написать заявление в офисе или обратиться в Контакт-Центр банка по телефону.

Почему банк может снизить лимит: редкое пользование кредиткой, образование просрочки, снижение доходов заемщика, получение в банке крупной суммы кредита и снижение в связи с этим платежеспособности клиента.

Банки могут снижать лимит в одностороннем порядке, иногда даже без уведомления заемщика.

Как уменьшить лимит по кредитной карте Сбербанка — можно ли уменьшить лимит по кредитной карте Сбербанка

Причины желания клиента уменьшить лимит по кредитной карте могут быть разными: оформление крупного кредита (для повышения платежеспособности), опасение мошеннических действий с кредиткой, боязнь закредитовываться и т. д.

д.

Как ставится кредитный лимит

Когда банк увеличивает лимит

Если кредитный лимит снова повысят

Как закрыть кредитную карту

Может ли Сбербанк снизить кредитный лимит

Часто задаваемые вопросы

Главное каждому держателю кредиток Сбербанка знать, как можно уменьшить лимит по кредитной карте, что можно сделать, если лимит снова повысят.

Как ставится кредитный лимит

Каким образом устанавливается лимит по кредитке в Сбербанке:

- Клиент заполняет анкету-заявку на кредит в отделении банка или через интернет-банк, указывая в ней необходимую сумму кредитного лимита.

- Сбербанк производит анализ заявки.

- Принимает решение об оформлении кредитной карты, устанавливает, на каких условиях она может быть выдана и оповещает заемщика о своем решении.

- Заемщик, анализирует, подходят ли ему условия по кредитке, в т. ч. по кредитному лимиту. Если да, то он подписывает документы на кредитную карту.

- После получения карты он сможет пользоваться кредиткой в пределах установленного лимита.

Сбербанк устанавливает кредитный лимит индивидуально для каждого заемщика. Какие при этом учитываются факторы:

- платежеспособность заемщика;

- кредитная история заемщика;

- статус клиента в банке.

Максимальные лимиты банк устанавливает своим зарплатным клиентам с достаточными доходами, постоянным заемщикам, активным пользователям кредиток Сбербанка.

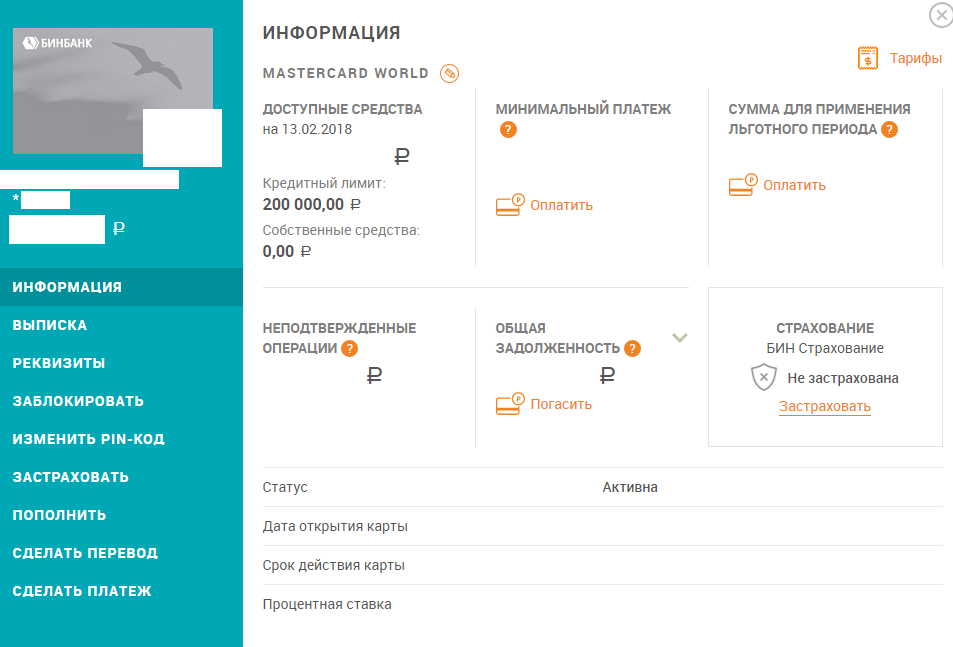

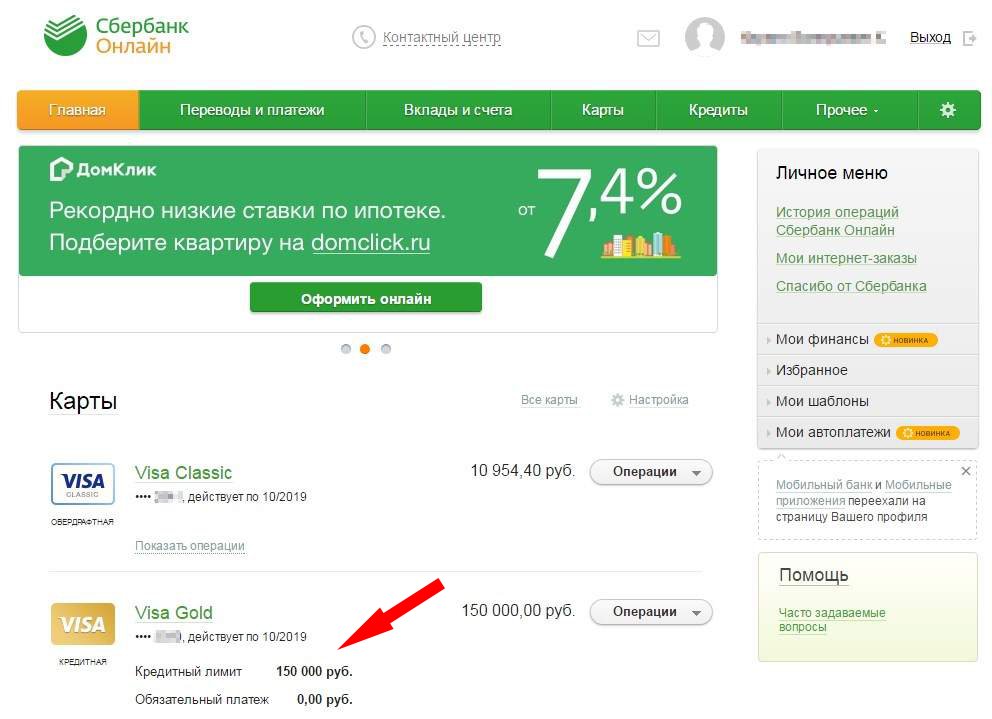

Узнать установленный по кредитной карте лимит можно в интернет-банке Сбербанк Онлайн или в мобильном приложении, а также по телефону горячей линии банка 900.

Когда банк увеличивает лимит

В Сбербанке увеличение кредитного лимита возможно только по инициативе банка. Раз в год он анализирует платежеспособность заемщика, активность пользования кредиткой и, в зависимости от ситуации, корректирует сумму кредитного лимита по кредитке. Кредитный лимит может быть увеличен в рамках индивидуального предложения для статусных клиентов.

При корректировке заемщик получает соответствующее уведомление не менее, чем за 5 дней с даты начала действия нового лимита.

Как понизить кредитный лимит по карте Сбербанка

Заемщик может самостоятельно снизить лимит, но только до размера фактической задолженности. Для уменьшения есть несколько способов.

В отделении Сбербанка

Посетите отделение банка с паспортом и обратитесь к сотруднику. Он поможет написать заявление на снижение кредитного лимита. После рассмотрения заявления банк уменьшит лимит, и вы получите соответствующее уведомление.

По горячей линии

Позвоните по номеру 900 с номера контактного мобильного телефона или по номеру +7 495 500-55-50.

Через Сбербанк Онлайн

Через Сбербанк Онлайн или мобильное приложение снизить кредитный лимит невозможно, воспользуйтесь для этого любым из способов, приведенных выше.

Если кредитный лимит снова повысят

Если вы активно пользуетесь кредиткой, не допускаете просрочек, имеете достаточный доход, банк вполне может повысить кредитный лимит снова. В этом случае придется опять писать заявление о снижении.

Что вы еще можете сделать:

- Ничего не менять, но установить для себя ограничения, более которых вы не будете тратить по кредитке.

- Закрыть кредитную карту.

Как закрыть кредитную карту

В Сбербанке кредитная карта не закрывается просто так, даже при окончании срока ее действия. Она автоматически перевыпускается, если заемщик не подал в банк заявление на расторжение договора.

Поэтому для закрытия кредитной карты потребуется следующее:

- Согласовать с банком сумму, которую он должен: задолженность, проценты, плата за обслуживание, комиссии, плата за платные сервисы и т. д.

- Внести деньги на счет.

- Подать в Сбербанк заявление о закрытии кредитной карты.

- Банк в течение 30 дней проверяет оплату всех начислений, затем закрывает карту.

- После получения уведомления о закрытии заемщик может прийти в банк и взять соответствующую справку для контроля.

Может ли Сбербанк снизить кредитный лимит

Кредитный лимит по кредиткам Сбербанка автоматически снижается в следующих случаях:

- Заемщик не выполняет условия пользования кредиткой, допускает просрочки в погашении долга, не вносит минимальный платеж.

- Клиент не выходит на контакт с банком.

- Пользуется картой редко, не использует полный лимит.

- При анализе платежеспособности выявлено, что доход заемщика упал.

Если заемщик в течение 6 месяцев не пользуется кредиткой, банк также вправе снизить лимит.

Часто задаваемые вопросы

Что значит ограничение ежемесячных расходов по кредитке Сбербанка?

Эта специальная возможность предусмотрена в интернет-банке Сбербанк Онлайн, чтобы заемщик мог контролировать собственные расходы по кредитке. Для подключения опции сделайте следующее:

- войдите в личный кабинет;

- перейдите в «Настройки»;

- откройте ссылку «Лимиты расходов на переводы и платежи»;

- установите суточные ограничения по всем операциям, при необходимости можно поставить даже нулевой предел;

- нажмите «Установить»;

- подтвердите операцию смс-кодом.

Можно ли после снижения лимита снова увеличить его?

Увеличение лимита по кредитной карте Сбербанка возможно только по инициативе кредитной организации, поэтому самостоятельно снизив лимит, получиться у вас его увеличить или нет будет решать кредитор.

Вывод

- На величину кредитного лимита оказывают влияние разные факторы: доходы и кредитная нагрузка заявителя, качество его кредитной истории, обороты по счету в Сбербанке, статус клиента в банке и т. д.

- Уменьшить лимит по кредитной карте Сбербанка заемщик может самостоятельно, позвонив по телефону поддержки или посетив отделение банка.

- Через Сбербанк Онлайн уменьшить кредитный лимит невозможно.

- Чтобы не снижать кредитный лимит, можно воспользоваться специальной опцией в Сбербанке Онлайн по установлению лимитов на проведение операций. Подключив опцию, вы не сможете расплачиваться кредиткой, если исчерпали лимит.

- Лимит по кредитной карте Сбербанка может быть уменьшен по усмотрению кредитной организации.

- Сбербанк принимает решение об увеличении кредитных лимитов единолично. Заемщик не сможет сам увеличить лимит по своей кредитке.

- Чтобы получить дополнительную сумму кредитных средств можно оформить дополнительную кредитную карту, если ваша кредитоспособность это позволяет.

- Обо всех изменениях лимита заемщик уведомляется не менее, чем за 5 дней.

Что делать, если ваш кредитный лимит уменьшается

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют все доступные финансовые продукты, но наша цель — показать вам как можно больше отличных вариантов.

Недавно я получил письмо от Capital One, в котором сообщалось, что кредитный лимит моей карты — общая сумма, которую я могу потратить по моей кредитной карте — был снижен с 15 000 до 10 000 долларов. Моей первой реакцией было: «Но у меня хороший кредит!»

Мой кредитный лимит является фактором, определяющим использование моей кредитной карты, который относится к тому, какую часть моего доступного кредита я использую в данный момент времени.

Большинство экспертов рекомендуют использовать кредитную карту ниже 30%. Более низкий коэффициент использования кредита может подсказать кредиторам, что вы можете использовать кредит ответственно, поэтому низкий коэффициент использования кредита может означать более высокий кредитный рейтинг.

Учитывая, что мой кредитный лимит уменьшился, а на моей кредитной карте был существующий остаток, я знал, что использование моей кредитной карты будет выше, и что это, вероятно, окажет негативное влияние на мой кредит.

Что влияет на ваши баллы Equifax® и TransUnion®?

См. Факторы кредитного рейтинга

- Почему мой кредитный лимит был уменьшен?

- Было ли плохо, что использование моей кредитной карты было таким низким?

- 3 шага в случае снижения кредитного лимита

Почему мой кредитный лимит был уменьшен?

В моем случае «низкое использование» вызвало снижение. Мое письмо от Capital One было озаглавлено «Важные изменения в вашей учетной записи» и гласило: «Мы заметили, что вы не использовали значительную часть кредитной линии в своей учетной записи», добавляя: «Чтобы лучше соответствовать вашему использованию, мы изменили ваш кредитный лимит с 15 000 до 10 000 долларов».

Несмотря на то, что я являюсь клиентом почти десять лет, никогда не пропускал платежи и у меня отличная кредитная история, эмитент моей карты уменьшил мой кредитный лимит.

Как я позже узнал, эти вещи не обязательно имеют значение. Как правило, банк или эмитент кредитной карты может снизить (или увеличить) ваш кредитный лимит в любое время, если это разрешено соглашением о кредитной карте.

Низкое использование — не единственная причина, по которой кредитор может уменьшить лимит вашей кредитной карты. Вы можете оказаться в ситуации, похожей на мою, если…

- У вас просрочены или просрочены платежи.

- Общий уровень использования вашей кредитной карты высок (сумма может варьироваться, но часто превышает 30%).

- Ваш кредитный рейтинг стал ниже по другим причинам.

- В последнее время в вашем отношении к расходам произошли большие изменения.

Одна вещь, которую эмитент карты не может сделать , — это снизить ваш кредитный лимит, а затем немедленно наложить на вас плату за превышение лимита или штрафную ставку, если вы превысите новый нижний лимит. Эмитенты должны предоставить вам не менее 45 дней с момента получения уведомления о нижнем пределе, чтобы взимать с вас такие сборы.

Эмитенты должны предоставить вам не менее 45 дней с момента получения уведомления о нижнем пределе, чтобы взимать с вас такие сборы.

Если у вас есть какие-либо вопросы о том, как ваш конкретный эмитент кредитной карты обрабатывает кредитные лимиты, освежите в памяти условия вашей карты. Точные права вашего эмитента на изменение вашего кредитного лимита обычно изложены мелким шрифтом.

Было ли плохо, что использование моей кредитной карты было таким низким?

Признаюсь: за последние пять лет я почти не прикасался к этой кредитной карте.

У него нет годовой платы, поэтому я оставил его открытым, чтобы поддерживать общий коэффициент использования кредита в размере 10%.

Я также отказался закрыть свою карту, потому что мой счет был открыт почти десять лет. Закрытие карты, скорее всего, негативно повлияет на мою кредитную историю — еще один фактор, определяющий мой кредитный рейтинг.

Я позвонил в службу поддержки клиентов Capital One, чтобы получить дополнительную информацию, и представитель подтвердил, что это произошло из-за кредитной линии «низкого использования».

Оглядываясь назад, я, вероятно, не должен был так пренебрегать своей кредитной картой в течение последних пяти лет. Существует баланс между низким уровнем использования и нет использования , и компании-эмитенты кредитных карт могут не благосклонно относиться к последнему.

В то время как модели кредитного скоринга часто отдают предпочтение положительному использованию кредитных карт, неиспользование не обязательно означает ответственное использование, поскольку оно, скорее всего, не будет зарегистрировано как финансовая деятельность и не будет передано в бюро как показатель того, как вы используете кредит. И если вы никогда не пользуетесь картой, вы рискуете снизить свой кредитный лимит или закрыть счет, что может негативно сказаться на вашем кредите.

Что влияет на ваши баллы Equifax® и TransUnion®?

См. Факторы кредитного рейтинга

3 шага, которые нужно предпринять, если ваш кредитный лимит снижен

В моем случае не было большой проблемой, что эмитент карты понизил мой кредитный лимит, потому что у меня есть несколько других кредитных карт с высокими кредитными лимитами, и мой общая задолженность очень низкая.

Но не все в этой лодке.

Если вы боретесь с задолженностью по кредитной карте, старайтесь не использовать кредитную карту до максимума — в идеале вы даже не приблизитесь к нижнему кредитному лимиту. Вместо этого рассмотрите возможность погашения карты как можно быстрее, чтобы снизить использование кредита.

Вот несколько шагов, которые вы можете предпринять, если ваш кредитный лимит упал.

1. Позвоните в компанию, выпустившую вашу кредитную карту, и попросите разъяснений. Затем спросите, может ли он увеличить ваш кредитный лимит до первоначальной суммы кредитного лимита.

В моем случае мне сказали, что мне нужно подать заявку на более крупную кредитную линию, если я хочу, чтобы она вернулась к первоначальному лимиту в 15 000 долларов. Представитель службы поддержки заверил меня, что этот запрос на увеличение лимита приведет к запросу на льготный кредит и может быть выполнен полностью онлайн.

2. Проверьте свой кредитный рейтинг и отчеты о кредитных операциях

Ухудшение кредитного рейтинга может произойти в результате ряда событий, включая жесткий запрос, уничижительный знак или пропущенный платеж. Использование кредитных карт — это только часть головоломки, но это далеко не вся головоломка.

Использование кредитных карт — это только часть головоломки, но это далеко не вся головоломка.

Помните об этом, когда будете проверять свой кредитный рейтинг на наличие изменений. Вы также захотите проверить свои кредитные отчеты, чтобы убедиться, что они не содержат ошибок, поскольку они содержат ключевые данные о ваших кредитных счетах.

Каждый год вы можете получать три бесплатных кредитных отчета — по одному от каждого из трех основных кредитных бюро (Equifax, Experian и TransUnion) от AnnualCreditReport.com.

Конечно, вы всегда можете бесплатно проверить свой кредитный рейтинг VantageScore 3.0 от TransUnion и Equifax на Credit Karma.

3. Стратегически используйте свою карту для мелких покупок

Эмитент моей карты уменьшил мой кредитный лимит, потому что я просто не использовал карту, поэтому я привязал ее к нескольким повторяющимся подпискам (Audible и Netflix), чтобы убедиться, что аккаунт остается активным. Вы не хотите рисковать снижением кредитного лимита или закрытием счета, если это негативно повлияет на ваш кредит.

Несмотря на то, что за эти подписки ежемесячно взимается лишь небольшая сумма, я считаю, что лучше иметь какую-то активность, чем вообще ничего.

Я также добавил карту в свой Apple Wallet, чтобы иногда использовать ее для других покупок. План состоит в том, чтобы выплачивать все это каждый месяц вовремя и в полном объеме, чтобы мне не начислялись проценты и не накапливались ненужные долги.

Следующие шаги

Понижение кредитного лимита может быть вне вашего контроля, но если это произойдет, примите правильные меры и будьте бдительны при проверке кредитоспособности.

Убедитесь, что с вашими финансами не произошло ничего необычного, что могло бы привести к уменьшению вашего кредитного лимита. Проверьте свои кредитные отчеты на наличие ошибок. Затем, если вы заинтересованы, позвоните в компанию, выпустившую вашу кредитную карту, и спросите о шагах, которые вы можете предпринять, чтобы снова ее увеличить.

Кроме того, не забывайте поддерживать хорошие кредитные привычки, такие как своевременная оплата счетов и принятие мер для погашения существующих долгов. Вы, вероятно, не увидите желаемых результатов в одночасье, но в будущем вы можете претендовать на более высокий кредитный лимит.

Вы, вероятно, не увидите желаемых результатов в одночасье, но в будущем вы можете претендовать на более высокий кредитный лимит.

Что влияет на ваши баллы Equifax® и TransUnion®?

См. Факторы кредитного рейтинга

Что делать, если эмитент вашей кредитной карты понизил ваш лимит

Уменьшение кредитного лимита может быть неприятным событием, но оно происходит довольно часто и не является окончательным.

Эмитенты карт часто меняют кредитные линии по разным причинам, которые могут иметь или не иметь никакого отношения к тому, как вы обращались со счетом. Снижение кредитных линий — это просто стратегия снижения риска, и эмитент может предпринять это действие, когда это необходимо.

Это не значит, что вы бессильны против снижения. Если вас не устраивает новый лимит, вы можете убедить эмитента снова увеличить его. И если это не сработает, есть другие варианты для совершения желаемых транзакций.

Почему эмитенты кредитных карт снижают лимиты

Как указано в Законе о добросовестной кредитной отчетности, эмитенты кредитных карт имеют право снижать кредитные лимиты по своему усмотрению и могут сделать это, когда у держателя карты возникают финансовые проблемы. Если вы пропустили сроки платежа или имеете большую задолженность и отправляете только минимальные платежи, эмитент может сократить лимит. Или, если вы давно не расплачивались картой, эмитент может принять решение о сокращении очереди или даже о закрытии счета.

Если вы пропустили сроки платежа или имеете большую задолженность и отправляете только минимальные платежи, эмитент может сократить лимит. Или, если вы давно не расплачивались картой, эмитент может принять решение о сокращении очереди или даже о закрытии счета.

Еще одно соображение касается экономики. Эмитенты, как правило, удлиняют более крупные линии, когда условия благоприятны, и более короткие, когда они неблагоприятны. Поэтому, если экономика была в хорошем состоянии, когда вы подали заявку на получение карты, она может скорректировать линию вниз, когда это не так. Так было и в 2020 году.

Когда в марте 2020 года США поразила пандемия COVID-19, эмитенты карт начали переоценивать кредитные линии. Фактически, опрос LendingTree, проведенный в июле 2020 года, показал, что 34 процента держателей карт этим летом сократили лимиты по крайней мере одной из своих кредитных карт.

«К тому моменту многие в США потеряли работу», — говорит Мэтью Голдман, генеральный директор Vertical Finance, компании, занимающейся программой лояльности по кредитным картам. «Однако, когда люди подавали заявки на карты, часть процесса квалификации и установления ограничений зависела от дохода семьи заявителей. Это показало кредитору, что человек может позволить себе долг, связанный с кредитной линией. Если бы доход человека был потерян или уменьшился, это подвергло бы кредитора повышенному риску, поэтому они предприняли упреждающие действия».

«Однако, когда люди подавали заявки на карты, часть процесса квалификации и установления ограничений зависела от дохода семьи заявителей. Это показало кредитору, что человек может позволить себе долг, связанный с кредитной линией. Если бы доход человека был потерян или уменьшился, это подвергло бы кредитора повышенному риску, поэтому они предприняли упреждающие действия».

Среди тех, кто почувствовал сокращение кредитной линии, был Джон Иган, финансовый писатель из Остина, штат Техас. Хотя у него всегда была здоровая кредитная история, линии на трех из четырех его карт были сокращены в 2020 году. «В основном все произошло одновременно», — говорит Иган. «Лимит одной карты снизился примерно на 65 процентов, и это была визитная карточка. Но все урезали как минимум на тысячу долларов».

Помимо проблемной деятельности по кредитным картам и экономической нестабильности, эмитенты могут также корректировать кредитные лимиты, исходя из своих внутренних финансовых обстоятельств и резервов капитала.

Что означают более низкие лимиты для вашей кредитной истории

Если у вас есть баланс, уменьшение лимита кредитной карты может привести к падению вашей кредитной истории, даже если вы ответственно относитесь к своим картам.

Наиболее часто используемые рейтинги потребительских кредитов составляются FICO и VantageScore, и каждый из них считает возобновляемый долг важным фактором. Сумма кредитной линии, которую вы уже израсходовали, как по кредитной карте, так и по всем вашим картам, рассчитывается в ваших баллах.

Как правило, оборотный баланс ниже 30 процентов от лимита является идеальным. Однако, когда эмитент кредитной карты снижает лимит на карте, на которой есть остаток, отношение долга к кредитному лимиту будет завышено, что может оказать серьезное негативное влияние на ваш кредитный рейтинг.

Например, если ваша кредитная карта имеет лимит в 1000 долларов, а вы в настоящее время должны 250 долларов, коэффициент использования вашего кредита будет безопасным 25 процентов. Но если эмитент уменьшит ваш лимит вдвое, тот же долг будет составлять 50 процентов кредитной линии, что может привести к снижению ваших оценок.

Но если эмитент уменьшит ваш лимит вдвое, тот же долг будет составлять 50 процентов кредитной линии, что может привести к снижению ваших оценок.

Свяжитесь с эмитентом вашей кредитной карты

Если вы считаете, что можете позволить себе большую кредитную линию, свяжитесь с эмитентом кредитной карты и попросите поговорить с представителем, который имеет право вносить изменения в ваш счет.

«Люди считают, что банки знают о них больше, чем на самом деле», — говорит Голдман. «Сообщите им, каков ваш доход. То, что вы делаете, является важной частью их расчета. Они получают эту информацию только тогда, когда вы впервые подали заявку на учетную запись. Может быть, вы больше зарабатываете, или ваша профессия стабильна, и вас вряд ли уволят».

Будьте честны, поскольку эмитент может запросить документацию. Если вы были ответственным и активным держателем карты, эмитент может увеличить лимит.

Тем не менее, успех не гарантирован. Когда Иган позвонил одному из эмитентов своих карт, представитель сообщил ему, что они пытаются найти способы снизить риск, поэтому придерживаются корректировки. «Я был разочарован, — говорит Иган. «Я очень усердно выполнял свои платежи вовремя и имел низкий коэффициент использования кредита, все, что вы должны делать, чтобы сохранить свой кредит сильным».

«Я был разочарован, — говорит Иган. «Я очень усердно выполнял свои платежи вовремя и имел низкий коэффициент использования кредита, все, что вы должны делать, чтобы сохранить свой кредит сильным».

В таком случае вы можете подождать с решением. «Не прекращайте попытки, — говорит Голдман. «Погасите любой долг и никогда не пропускайте платеж. Тогда позвони и спроси еще раз».

Если лимит вашей карты был уменьшен из-за бездействия учетной записи, возьмите ее и начните использовать, говорит Говард Дворкин, бухгалтер из Нью-Джерси и председатель Debt.com. «После того, как вы сделаете несколько обвинений, они могут передумать».

Чтобы еще больше вдохновить эмитентов кредитных карт увеличить ваши лимиты, убедитесь, что в ваших кредитных отчетах нет ошибок или мошенничества. Прежде чем просить о повышении кредитного лимита, просмотрите три своих потребительских кредитных отчета на сайте AnnualCreditReport.com. Если вы видите какие-либо неточности, которые снижают ваши оценки, обсудите их.

Вы также захотите, чтобы в ваших отчетах было много привлекательных и точных данных. «Возможно, эмитент понизил ваш лимит, потому что вы допустили какие-то ошибки», — говорит Дворкин. В таком случае возвращайтесь на прежний путь. Используйте свои карты ежемесячно, платите вовремя и удаляйте возобновляемую задолженность. Не менее чем через шесть месяцев снова свяжитесь с эмитентом. С этими доказательствами в ваших отчетах вы можете иметь право на более высокую строчку.

Как совершать крупные транзакции с меньшей кредитной линией

В случае, если ваши текущие кредитные эмитенты отказываются сдвинуться с места в отношении лимита, и вы хотите или должны совершить некоторые крупные транзакции, но не имеете наличных денег, подумайте о том, варианты:

- Откройте новую кредитную карту . На рынке есть много отличных кредитных карт, поэтому подайте заявку на новый счет. Если вы хотите совершать крупные покупки, правильная карта будет иметь важное значение, поэтому выбирайте внимательно.

- Взять кредит . Если вы хотите что-то купить, а затем погасить ежемесячными платежами, кредит может быть правильным выбором. Это также может помочь повысить ваш кредитный рейтинг. Это может добавить к разнообразию используемых кредитных продуктов, не ухудшая соотношение долга к кредиту, поскольку кредиты в рассрочку не являются возобновляемыми кредитными продуктами.

- Использовать отсрочку . Такие крупные ритейлеры, как Burlington, Walmart и Sears, предлагают программы рассрочки, по которым вы можете зарезервировать товар, внося залог наличными, а затем со временем погасив оставшуюся сумму. Когда вы все оплатите, предмет ваш. Проверка кредитоспособности не требуется, поскольку это не кредитный продукт, хотя может взиматься небольшая комиссия.

- Оплата поэтапно . Торговые каналы, такие как QVC и HSN, а также некоторые крупные розничные продавцы, такие как Macy’s , предлагают механизмы оплаты (через такие сервисы, как Klarna), где цена делится на несколько равных платежей. Например, если вы хотите купить украшение за 200 долларов, компания может разбить его на четыре платежа по 50 долларов. Это может быть значительно ниже вашей (недавно сниженной) кредитной линии, поэтому это не поставит под угрозу вашу кредитную историю.

- Рассмотреть альтернативное финансирование . С такими компаниями, как CareCredit, вы можете беспроцентно покрывать наличные расходы на здоровье (для себя и вашего питомца) с краткосрочными планами финансирования.

Например, если вы хотите купить украшение за 200 долларов, компания может разбить его на четыре платежа по 50 долларов. Это может быть значительно ниже вашей (недавно сниженной) кредитной линии, поэтому это не поставит под угрозу вашу кредитную историю.

Например, если вы хотите купить украшение за 200 долларов, компания может разбить его на четыре платежа по 50 долларов. Это может быть значительно ниже вашей (недавно сниженной) кредитной линии, поэтому это не поставит под угрозу вашу кредитную историю.Как избежать уменьшения кредитного лимита

Хотя вы не можете контролировать экономический спад или внутренние бизнес-решения эмитента кредита, вы можете предпринять шаги, чтобы компенсировать возможность того, что эмитент кредита понизит вашу кредитную линию по другим причинам в будущем .

Во-первых, стать активным клиентом кредита. «Регулярно пользуйтесь имеющимися у вас картами, даже если это всего лишь небольшая покупка, чтобы она не была бездействующей», — говорит Иган. Это укажет эмитенту, что вам нужна кредитная линия и что она не должна быть передана кому-то другому.

Это укажет эмитенту, что вам нужна кредитная линия и что она не должна быть передана кому-то другому.

Затем ответственно относитесь ко всем кредитным счетам. Если у вас есть склонность платить поздно, зарегистрируйтесь в автоматической оплате счетов, чтобы обеспечить своевременные платежи. Для кредитных карт по возможности отправьте всю сумму к оплате. Если ваш баланс действительно растет, приостановите взимание платы и агрессивно погасите долг.

Теперь ты зарабатываешь больше, чем раньше? Позвоните по телефону и сообщите эмитенту кредитной карты, чтобы эта информация была обновлена.

Не реже одного раза в год оценивайте активные кредитные карты, которые у вас есть и которые вы используете. У каждой учетной записи должен быть кредитный лимит, соответствующий вашим расходам. Добавьте больше карт в свой портфель, если вам нужно больше возможностей для зарядки. Таким образом, у вас меньше шансов проиграть в случае корректировки кредитной линии. И если эмитент кредитной карты снизит вашу линию, вы будете знать, что делать.