Условия банков кредитования: Подбор кредитов — сравнить условия 332 предложения и выбрать где лучше взять кредит

Содержание

Кредит: что это такое, виды и функции кредита

В этой статье:

•

Что такое кредит

•

Формы кредитования

•

Виды банковских кредитов

•

На что важно обратить внимание при оформлении кредита наличными

•

Что нужно, чтобы получить кредит

•

Преимущества кредитования в Альфа-Банке

Когда для приобретения товаров или услуг не хватает накоплений, за помощью можно обратиться в банк. Он выдаст необходимую сумму под проценты: это и есть кредит. Разберёмся, в чём его особенности и как можно получить заём в Альфа-Банке.

Что такое кредит

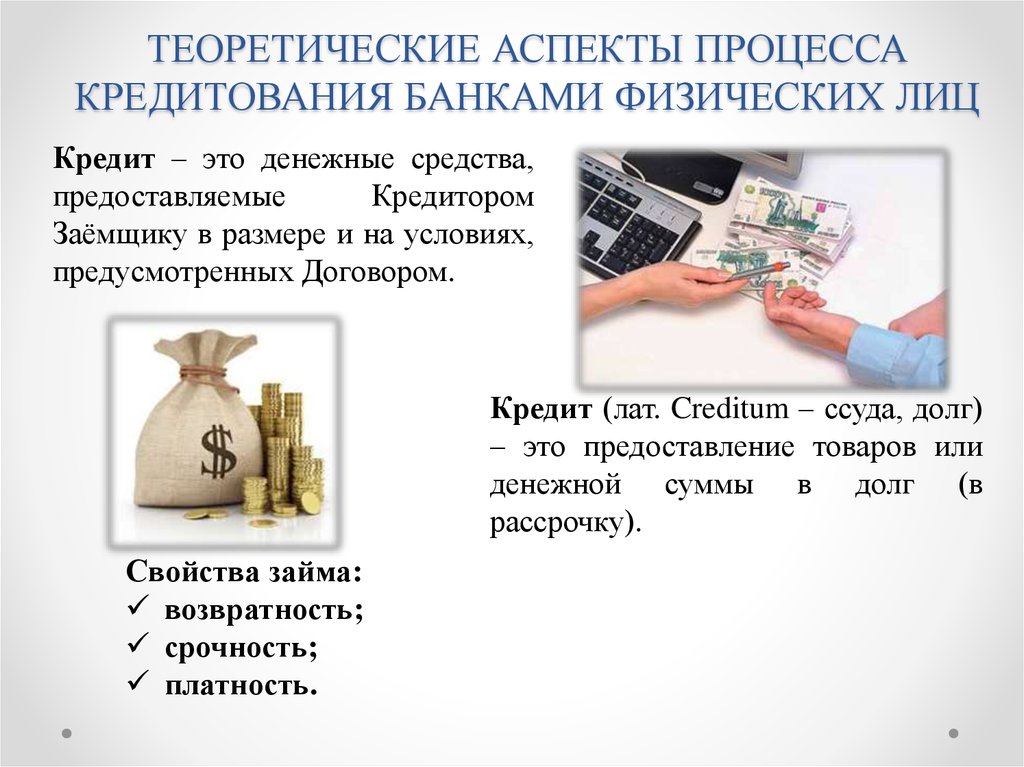

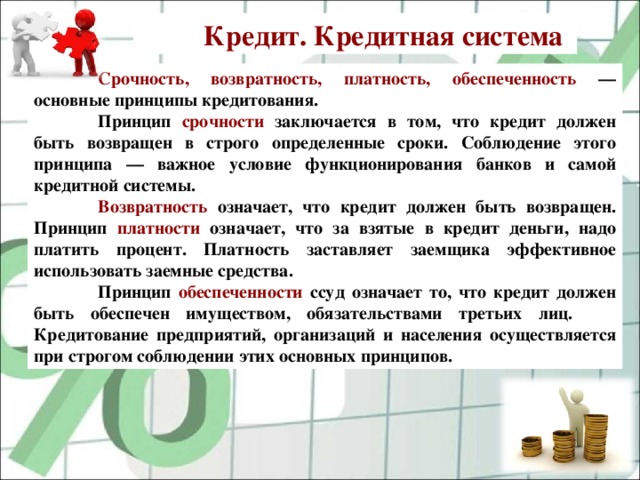

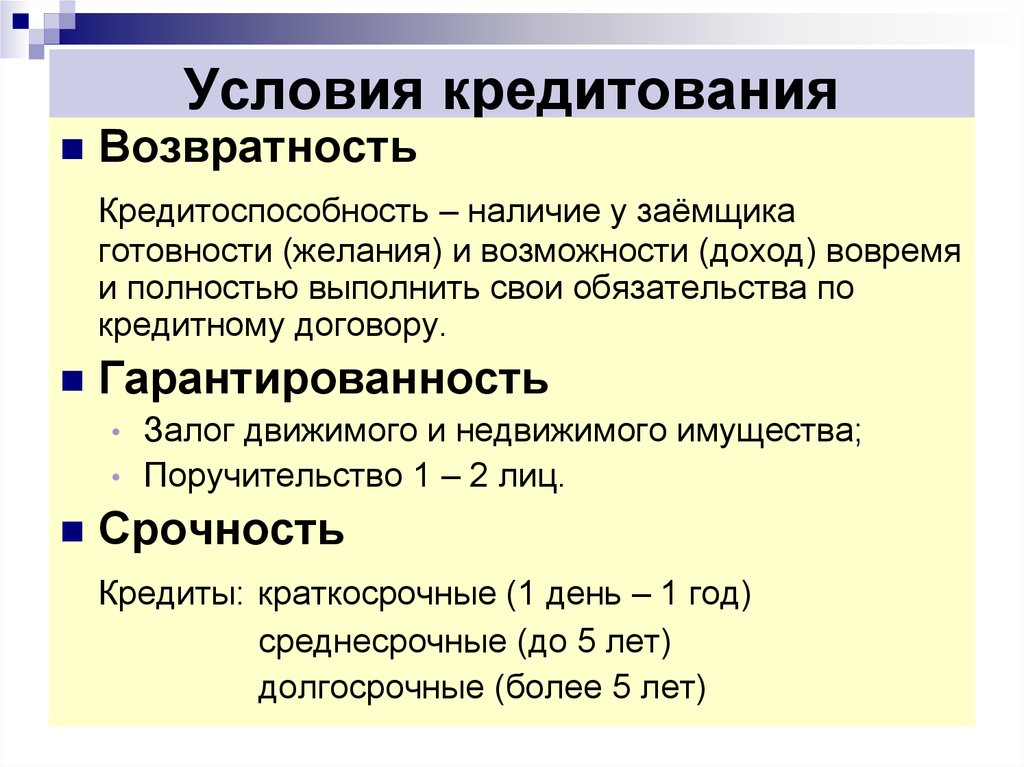

Кредит — это финансовые обязательства двух сторон, одна из которых предоставляет наличные или другие ресурсы, а вторая обещает вернуть их согласно принципам срочности, платности и возвратности.

Кредит может быть беспроцентным, в этом случае он будет называться рассрочкой. Такие ссуды предоставляют магазины, государство (например, в качестве меры поддержки малого бизнеса), иногда застройщики.

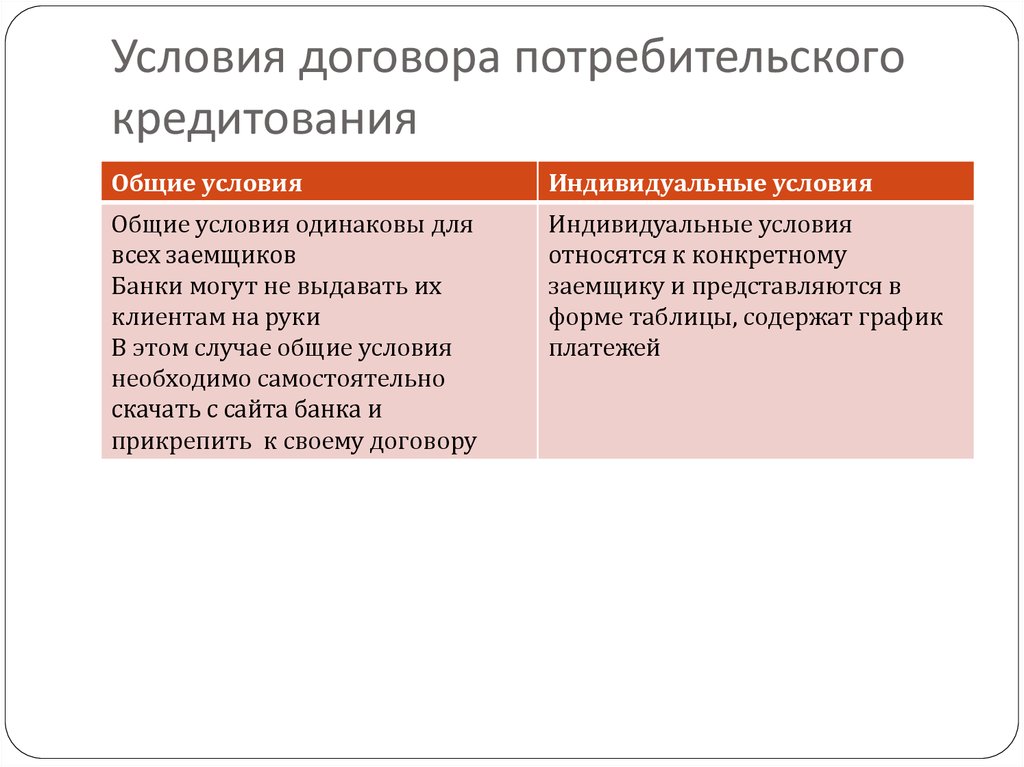

Кредитование, с точки зрения клиента банка, — получение денег в долг на индивидуальных условиях, зафиксированных в договоре. В нём указываются процентная ставка и срок в месяцах, фиксируются дата и сумма ежемесячного платежа, а также возможность досрочного погашения. Заёмщик возвращает ссуду постепенно, уменьшая сумму долга перед кредитором.

Многие предвзято относятся к банковским займам, предпочитая копить. Однако такая позиция не всегда единственно верная. Кредит может быть действительно выгодным финансовым инструментом. Часто оказывается, что приобрести нужные вещи или услуги прямо сейчас дешевле. Например, пока вы откладываете с зарплаты на покупку, инфляция «съедает» часть накоплений, дорожает и сам товар.

Основными функциями кредита являются:

•

Перераспределительная — кредитные отношения позволяют перераспределить свободные денежные средства в пользу тех, кто в них нуждается.

•

Эмиссионная функция — кредитные средства в обращении создаются финансовой системой в целом, а не отдельным банком.

•

Стимулирующая функция проявляется в возможности развития производства без наличия собственных денежных средств.

Формы кредитования

Существуют разные классификации кредитов. Например, в зависимости от источника и целей направления средств различают:

•

Международные займы. Выделяются в качестве помощи странам, а также крупным компаниям-заёмщикам в рамках значимых для государства проектов и отношений.

•

Государственные субсидии. Направлены на поддержку разных отраслей экономики, малого и среднего бизнеса в кризисные периоды.

•

Коммерческие ссуды. Средства или товары юридических лиц выдаются заёмщикам для заключения товарных сделок по договору рассрочки.

•

Банковские кредиты для физических и юридических лиц. Банки используют собственные резервы (остатки на счетах и депозитах) для выдачи средств под проценты.

Для первых двух видов характерны большие объёмы и длительные сроки погашения. С последними мы часто сталкиваемся в повседневной жизни.

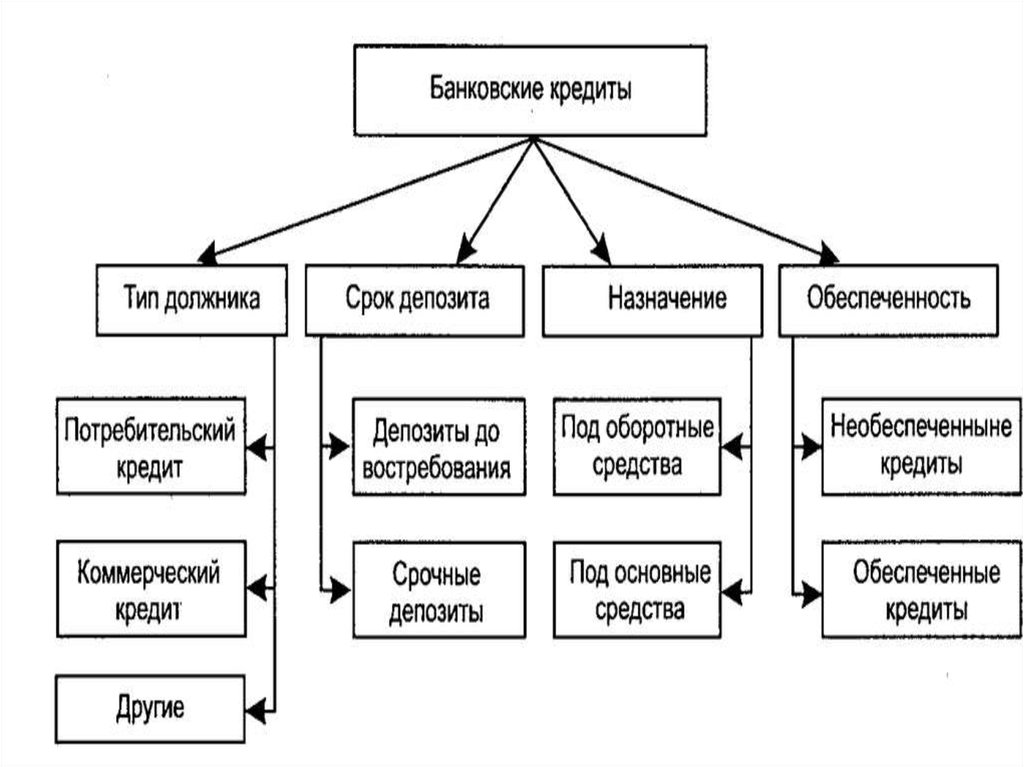

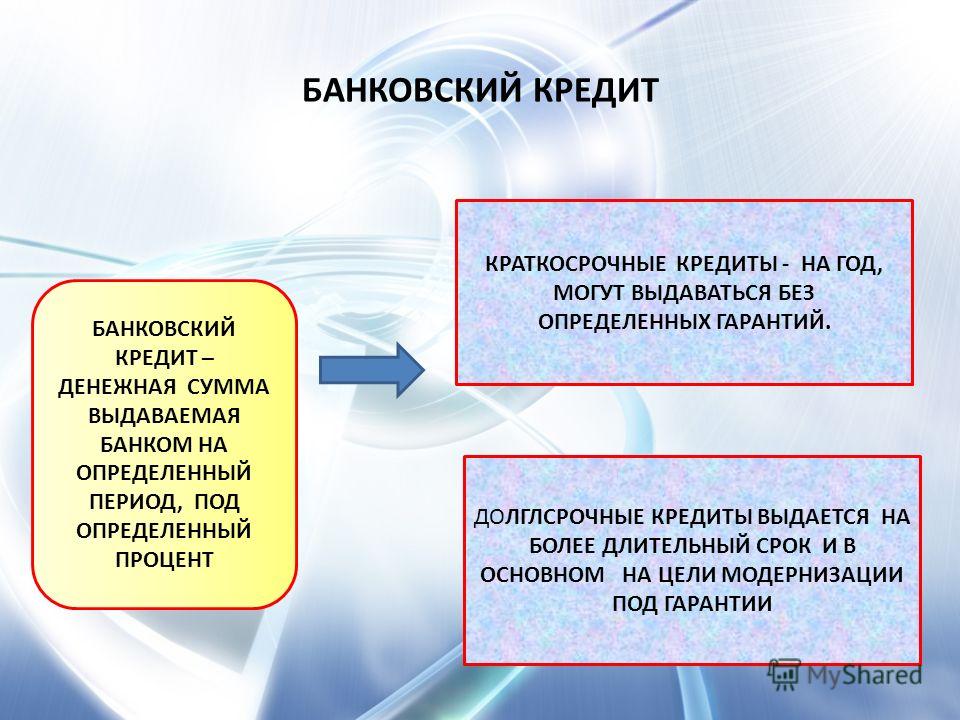

Виды банковских кредитов

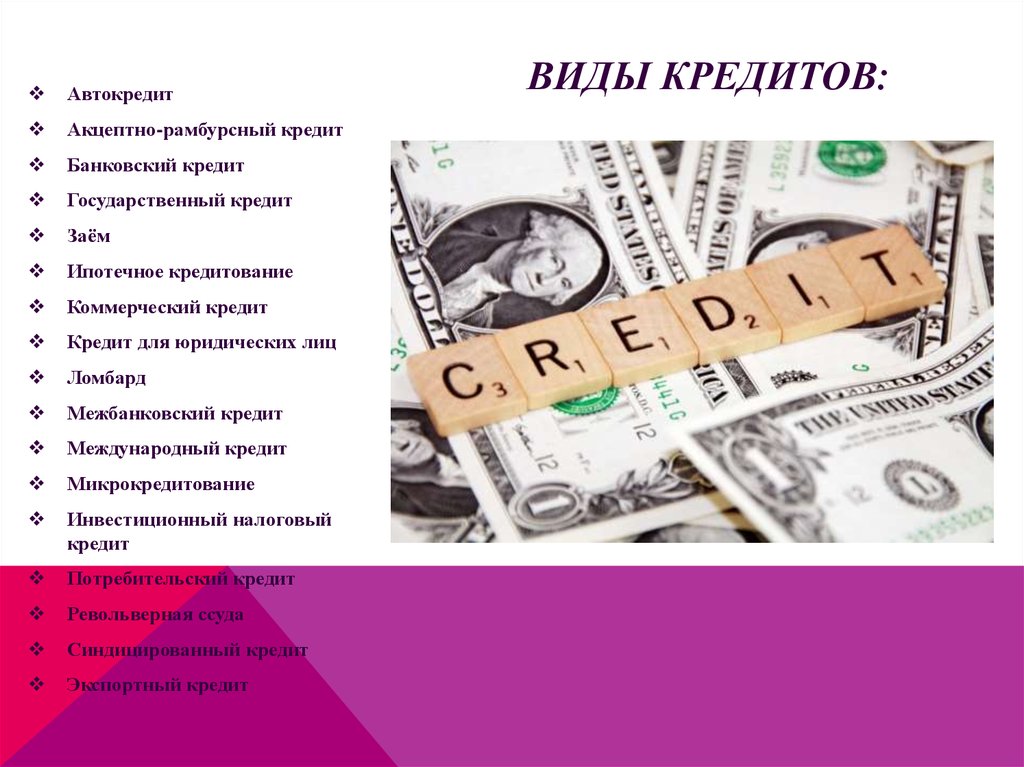

Кредиты классифицируются в зависимости от того, на что требуются деньги:

•

Ссуды на развитие бизнеса, закрытие кассовых разрывов и другие кредиты для юридических лиц.

•

Ипотека. Оформляется для улучшения жилищных условий: покупки квартиры, участка с домом или строительства дачи. Недвижимость передаётся в залог банку. В случае систематичных крупных нарушений договора её можно потерять.

•

Кредит под залог недвижимости. Позволяет получить наличные под залог имеющегося жилья или автомобиля.

Главный плюс в том, что можно получить крупные суммы на любые цели без поручителей. Так как такие кредиты берут на длительный срок, важно тщательно всё рассчитать и предусмотреть.•

Автокредит — заём на покупку машины. В большинстве случаев авто передаётся в залог, поэтому его необходимо застраховать, в том числе оформить полис КАСКО. Финансовые учреждения обычно выдают такие займы под низкий процент.

•

Потребительские. Деньги выдаются наличными или переводятся на счёт заёмщика. Их можно получить на любые цели, например, на отпуск, образование детей, покупку дорогостоящей техники, ремонт. Банки выдают небольшие займы без залогов и поручителей с минимальным комплектом документов.

•

Рефинансирование. Это получение средств в одном банке на погашение долга и начисленных процентов в другом. Рефинансирование позволяет уменьшить размер ежемесячного платежа, снизить процентную ставку, продлить срок кредитования или сделать так, чтобы погашать заём было удобнее.

•

Реструктуризация. Если возникла сложная жизненная ситуация, нужно обратиться с заявлением в банк, где вы брали кредит. Условия договора могут пересмотреть, чтобы облегчить возврат долга.

•

Кредитки. Это возобновляемые кредиты. С такой картой можно пользоваться деньгами банка неограниченное количество раз в пределах кредитного лимита — оплачивать покупки или снимать наличные. Пользоваться деньгами можно бесплатно, но за обслуживание карты обычно есть комиссия. Важно изучить условия предоставления такого займа, так как в некоторых случаях действие льготного периода — срока, в течение которого проценты на сумму долга не начисляются, — прекращается досрочно.

Главный плюс в том, что можно получить крупные суммы на любые цели без поручителей. Так как такие кредиты берут на длительный срок, важно тщательно всё рассчитать и предусмотреть.

Главный плюс в том, что можно получить крупные суммы на любые цели без поручителей. Так как такие кредиты берут на длительный срок, важно тщательно всё рассчитать и предусмотреть.

По способу погашения выделяют аннуитетные и дифференцированные ссуды. Переплата банку будет одинаковая и в том и в другом случае, если погашать долг по графику платежей.

Аннуитетные платежи всегда одинаковые. Благодаря этому удобно планировать свой бюджет. Взносы состоят из неравномерно распределённой задолженности, а также суммы переплаты. Сначала погашаются преимущественно проценты, затем — основной долг.

Благодаря этому удобно планировать свой бюджет. Взносы состоят из неравномерно распределённой задолженности, а также суммы переплаты. Сначала погашаются преимущественно проценты, затем — основной долг.

Дифференцированная система погашения отличается тем, что размер ежемесячных взносов изначально больше, а затем уменьшается. Это связано с тем, что сумма основного долга равномерно распределена на весь период кредитования, а к ней прибавляются проценты, размер которых постепенно уменьшается.

При определении порогов процентной ставки кредитования банки ориентируются на установленную ЦБ ключевую ставку. Регулятор проводит мониторинг условий предоставления займов и размещает полученную статистику на официальном сайте.

На что важно обратить внимание при оформлении кредита наличными

В первую очередь важно определить, зачем нужны деньги и сколько. Например, если планируете ремонт, сначала нужно составить смету. Учитывайте, что можете столкнуться с дополнительными расходами, и заложите в сумму кредита запас для покрытия таких трат. Если излишек не потребуется, его можно будет направить на досрочное погашение задолженности.

Учитывайте, что можете столкнуться с дополнительными расходами, и заложите в сумму кредита запас для покрытия таких трат. Если излишек не потребуется, его можно будет направить на досрочное погашение задолженности.

В Альфа-Банке можно получить кредит наличными на любые цели, даже такие амбициозные, как строительство дома, если ипотека не подходит. Сумма займа варьируется от 100 000 ₽ до 7 500 000 ₽.

Важно правильно подобрать срок кредитования, чтобы сумма ежемесячного платежа была комфортной. Рекомендуем рассчитать варианты с помощью калькулятора на официальном сайте. Банк предоставляет заём на период от 1 до 5 лет. Чем больше срок, тем меньше размер ежемесячного взноса, но переплата при этом увеличивается. Уменьшить сумму последней можно с помощью частичного или полного досрочного погашения. В банках различаются условия учёта переплаты: где-то погашение происходит день в день, где-то засчитывается только в дату ежемесячного платежа. Уточните условия, чтобы правильно рассчитать бюджет и сумму к погашению.

Для непредвиденных случаев можно подключить опцию финансовой защиты заёмщика. Условия программ страхования различаются, но практически везде предусмотрено покрытие таких рисков, как риск потери работы, серьёзной травмы и т. д.

Что нужно, чтобы получить кредит

Во-первых, необходимо определиться с целью кредитования. Для приобретения недвижимости больше подойдут ипотека или автокредит, совершать небольшие ежедневные покупки «до зарплаты» удобнее с помощью кредитной карты. Остальные цели поможет реализовать кредит наличными.

Во-вторых, важно соответствовать требованиям банка. У разных финансовых учреждений они могут значительно различаться. Как правило, ограничения касаются возраста заёмщика, стажа работы, наличия постоянной регистрации. Ознакомиться с условиями кредитования можно на официальных сайтах банков, там же есть перечень документов, необходимых для получения займа.

Зарплатным или постоянным клиентам банки всегда предлагают более выгодные условия. Можно оформить кредит на более долгий срок, тем самым уменьшив размер ежемесячного платежа, или получить средства в долг под сниженный процент. Пакет необходимых документов для надёжных заёмщиков обычно меньше: например, чтобы получить до 250 000 ₽ в Альфа-Банке, достаточно паспорта.

Можно оформить кредит на более долгий срок, тем самым уменьшив размер ежемесячного платежа, или получить средства в долг под сниженный процент. Пакет необходимых документов для надёжных заёмщиков обычно меньше: например, чтобы получить до 250 000 ₽ в Альфа-Банке, достаточно паспорта.

Выберите способ подачи заявки: можно заполнить онлайн-форму или подписать бумаги в отделении. Это займёт не более 5 минут. Если вы уже пользовались услугами банка, большая часть данных заполняется автоматически.

Рассмотрение занимает 2 минуты. Чтобы ознакомиться с индивидуальными условиями и подписать договор, не обязательно посещать офис. Сотрудник банка привезёт все бумаги и карту с деньгами в удобное время и место.

Если вы уже клиент Альфа-Банка, получить заём можно в два клика. Проверьте личный кабинет: возможно, там уже есть предложение по кредиту наличными. Выберите подходящие параметры — сумму и срок. Деньги придут на счёт моментально.

Важно отслеживать состояние своих займов и вовремя погашать задолженность. Вся информация о поданных в банки заявках и оформленных кредитах заносится в личное дело в Национальном бюро кредитных историй. Система постоянно проводит оценку финансового состояния заёмщика. Присвоенный рейтинг влияет на условия выдачи будущих кредитов.

Преимущества кредитования в Альфа-Банке

В Альфа-Банке оформить кредит наличными могут граждане РФ старше 21 года с постоянной регистрацией и источником дохода. Требования к стажу работы минимальные: общий более 1 года и не менее трёх месяцев на последнем месте трудоустройства. Деньги поступают на счёт сразу после одобрения анкеты. Распорядитесь ими по своему усмотрению: расплатитесь картой или снимите наличные.

Банк предлагает прозрачные и выгодные условия кредитования:

•

процентная ставка от 4,5% годовых;

•

комфортный размер платежа — срок кредита от 1 года до 5 лет;

•

решение для любой цели — сумма от 100 000 до 7,5 млн ₽;

•

первый платёж через 45 дней — отсрочка позволяет внести деньги вовремя;

•

всё можно сделать удалённо — подать заявку, получить деньги и погашать долг;

•

пополнение счёта бесплатно: онлайн с помощью приложения и интернет-банка или наличными через банкоматы банка и партнёров;

•

гибкий график — погашайте кредит раньше полностью или частично.

Достаточно подать заявление на перерасчёт платежа;•

возможность подключить защиту от непредвиденных ситуаций.

Достаточно подать заявление на перерасчёт платежа;

Достаточно подать заявление на перерасчёт платежа;Россияне стали чаще отказываться от одобренных банками кредитов — РБК

Потенциальные заемщики стали чаще отказываться от кредитов, на которые подавали заявку, — на финальные условия банков соглашаются меньше трети из них, выяснил «Эквифакс». На их поведение повлияли пандемия и не снизившиеся ставки

Фото: Александр Артеменков / ТАСС

Кризис и пандемия повлияли на желание россиян брать потребительские кредиты: в 2020 году они стали гораздо реже соглашаться на финальные условия банков по ссудам. Это следует из расчетов бюро кредитных историй «Эквифакс» (есть у РБК), которое оценило для этого сегмента take rate — долю выданных кредитов по отношению к количеству одобренных банками заявок от потенциальных заемщиков.

По данным бюро, в январе—августе 2020 года средний take rate по необеспеченным ссудам составил 31,9% — это означает, что меньше трети заемщиков соглашались на условия и в итоге брали кредит. По сравнению с аналогичным периодом 2019 года показатель снизился на 13,1 п. п. — тогда одобренные кредиты забирали 45%. Исторически минимальное значение take rate в этом году — 29,4% — было зафиксировано в мае, когда во многих российских регионах сохранялись жесткие санитарные ограничения из-за пандемии. В июне—августе показатель восстанавливался, но так и не достиг значений докризисных месяцев.

По сравнению с аналогичным периодом 2019 года показатель снизился на 13,1 п. п. — тогда одобренные кредиты забирали 45%. Исторически минимальное значение take rate в этом году — 29,4% — было зафиксировано в мае, когда во многих российских регионах сохранялись жесткие санитарные ограничения из-за пандемии. В июне—августе показатель восстанавливался, но так и не достиг значений докризисных месяцев.

Конвертация одобренных заявок в выдачи отражает реальные намерения заемщиков брать кредиты, поясняет гендиректор БКИ «Эквифакс» Олег Лагуткин. Для расчета take rate принимаются только заявки на получение кредитов, которые клиенты сами подали в банки на рассмотрение; так называемые предодобренные предложения кредиторов не учитываются, уточнил он.

Почему россияне стали чаще отказываться от кредитов в последний момент: версия банков

adv.rbc.ru

- Увеличение числа отказов от ранее одобренных предложений напрямую связано с пандемией коронавируса, считает управляющий директор розничных кредитных продуктов Райффайзенбанка Андрей Спиваков. «В период острой неопределенности люди предпочитают если не снижать, то точно не увеличивать кредитную нагрузку, поэтому с апреля по июнь много клиентов просто не вышли на сделки, а поскольку это треть года, то отсюда и просадка», — поясняет он.

- Клиенты действительно стали осторожнее в кризис, соглашается руководитель бизнеса потребительского кредитования банка «Санкт-Петербург» Андрей Афанасьев. «Сейчас мы видим, что показатель восстанавливается, и второй волны снижения не фиксируем», — добавляет банкир.

- Снижение take rate на пике пандемии может объясняться внешними ограничениями, считает директор департамента розничных рисков банка «Зенит» Александр Шорников: «Проблемы в кризис были временные и связаны с необходимостью визитов в офис банка или получения документов, которые в условиях пандемии было сложно оформить для заверения сделки». Банкир не согласен с выводами бюро, что россияне стали гораздо чаще отказываться от одобренных кредитов. «Предполагаем, что это не реальное падение, а логика расчета конкретного БКИ», — поясняет Шорников.

- У Промсвязьбанка (ПСБ) take rate несколько снизился в последние месяцы, говорит директор департамента розничного кредитования ПСБ Андрей Точеный: «Основной причиной является увеличение доли продаж в дистанционных каналах, где этот показатель традиционно ниже, поскольку клиенты часто подают онлайн-заявки, только чтобы узнать условия кредитования».

- В ВТБ и Московском кредитном банке считают, что общее рыночное снижение take rate может быть связано со сдержанным спросом и неуверенностью потребителей. В банках не фиксировали снижения показателя, сообщили представители кредитных организаций. В Газпромбанке в период с апреля по август наблюдался рост выдач относительно количества одобренных заявок, сообщил его представитель. Сбербанк отказался от комментариев, остальные крупные банки не ответили на запрос РБК.

«В период острой неопределенности люди предпочитают если не снижать, то точно не увеличивать кредитную нагрузку, поэтому с апреля по июнь много клиентов просто не вышли на сделки, а поскольку это треть года, то отсюда и просадка», — поясняет он.

«В период острой неопределенности люди предпочитают если не снижать, то точно не увеличивать кредитную нагрузку, поэтому с апреля по июнь много клиентов просто не вышли на сделки, а поскольку это треть года, то отсюда и просадка», — поясняет он.

Что еще повлияло на желание россиян брать кредиты

«Неопределенность относительно перспектив развития экономики и собственных доходов заставляет заемщиков «дважды подумать», прежде чем взять кредит», — подтверждает аргументы банкиров старший кредитный специалист Moody’s Ольга Ульянова. Она не исключает, что и условия по кредитам от банков могли не устроить потребителей. «Заемщики, вдохновленные заявлениями банков и аналитиков о снижении кредитных ставок на фоне снижения ставки ЦБ, по всей видимости, в реальности получают не настолько выгодные предложения, как они ожидают. Ведь при снижении ключевой ставки на 2 п. п. с начала года средние ставки потребительского кредитования опустились на меньшую величину», — отмечает Ульянова.

Она не исключает, что и условия по кредитам от банков могли не устроить потребителей. «Заемщики, вдохновленные заявлениями банков и аналитиков о снижении кредитных ставок на фоне снижения ставки ЦБ, по всей видимости, в реальности получают не настолько выгодные предложения, как они ожидают. Ведь при снижении ключевой ставки на 2 п. п. с начала года средние ставки потребительского кредитования опустились на меньшую величину», — отмечает Ульянова.

Ранее аналитики «Эксперт РА» оценили, что смягчение Банком России денежно-кредитной политики в этом году слабо сказалось на ставках по потребительским ссудам. В сегменте кредитов наличными и POS-кредитов ставки даже выросли во втором квартале.

Take rate мог упасть в том числе из-за маркетинговых уловок банков, допускает старший аналитик рейтингового агентства НКР Егор Лопатин. «Клиент ожидает увидеть полную стоимость кредита (ПСК), сопоставимую с процентной ставкой, озвученной в рекламном предложении. На деле зачастую клиент перед подписанием кредитного договора видит ПСК заметно выше процентной ставки по кредиту, что происходит, как правило, по причинам, связанным с включением финансовой защиты заемщика (страховки по кредиту. — РБК). Банки стали все чаще предлагать клиентам финансовую защиту, особенно на фоне пандемии, во время которой возросли риски потери заемщиками дохода», — поясняет эксперт.

— РБК). Банки стали все чаще предлагать клиентам финансовую защиту, особенно на фоне пандемии, во время которой возросли риски потери заемщиками дохода», — поясняет эксперт.

В условиях кризиса и пандемии кредиторы не только чаще предлагали страховки, но и одобряли ссуды на более короткие сроки, замечает Лагуткин. Сокращение срока кредитования автоматически снижало сумму, которую может предложить заемщику банк, — это могло не соответствовать ожиданиям потребителей, и они отказывались от предложения, добавляет гендиректор бюро «Эквифакс».

Изменится ли поведение потенциальных заемщиков во вторую волну пандемии

Take rate — довольно стабильный показатель, но он подвержен сезонности, замечает Лагуткин: «В конце года и активность кредиторов, и потребителей возрастает и take rate может отличаться от обычных значений». По оценкам БКИ «Эквифакс», в конце этого года показатель все же будет расти в преддверии новогодних праздников. «Можно ожидать, что по потребительским кредитам значение take rate приблизится к 33–35%», — говорит Лагуткин.

По мере роста риск-аппетита банков к новым выдачам конверсия одобренных заявок будет расти, полагает партнер Deloitte Екатерина Трофимова: «Мы не ожидаем дальнейшего существенного снижения take rate к концу года, в частности и из-за сезонного спроса на кредиты».

Гендиректор «Эквифакса» подчеркивает, что конверсия одобренных заявок в выдачи очень важна банкам: рост take rate увеличивает выдачи, а значит, и доходы организаций. «Многие кредиторы формируют специальные модели, оценивающие эластичность take rate к параметрам одобряемых кредитов, и могут на должном уровне, с одной стороны, управлять величиной take rate, хотя и в довольно ограниченном интервале», — поясняет Лагуткин.

«На основе анализа take rate мы можем вносить корректировки в модели продаж и учитываем причины его изменения при формировании дальнейшего предложения, также он позволяет делать выводы о клиентском поведении», — объясняет глава департамента ПСБ.

Увеличить take rate со своей стороны банки могут только предоставлением клиентам более выгодных кредитных предложений, считает Ульянова. «Наращивать этот показатель путем уступок по маржинальности совсем не в интересах банков. Поэтому они обычно используют другой путь — увеличение «воронки продаж», то есть привлекаемой аудитории потенциальных заемщиков. Тогда при сохранении сложившегося уровня выборки кредитов банкам все же удается достичь плановых выдач», — отмечает она.

«Наращивать этот показатель путем уступок по маржинальности совсем не в интересах банков. Поэтому они обычно используют другой путь — увеличение «воронки продаж», то есть привлекаемой аудитории потенциальных заемщиков. Тогда при сохранении сложившегося уровня выборки кредитов банкам все же удается достичь плановых выдач», — отмечает она.

Опасения новой волны пандемии и роста цен из-за волатильности рубля поддерживают спрос потребителей на дорогостоящие покупки, а значит, и на кредиты, замечает Шорников. «Но рынок уже, на наш взгляд, отыграл пик отложенного спроса к октябрю, поэтому ожидаем умеренный рост спроса до конца года в соответствии с сезонностью, но без всплеска в декабре», — резюмирует он.

Глоссарий банковских терминов | American Banker

Глоссарий банкира

A B C D E F G H I J K L M N O P Q R S T U V W X Y Z

TAC транш

См. целевой класс амортизации.

Период выкупа

Период времени, в течение которого заемщику разрешается использовать (т. е. запрашивать и получать авансы) средства по ссуде.

е. запрашивать и получать авансы) средства по ссуде.

Обязательства по вывозу

Юридически обязательные обязательства конечных кредиторов перед кредиторами строительства. Конечный или постоянный кредитор обязуется предоставить владельцу собственности финансирование, которое погасит строительную ссуду. Конечными кредиторами могут быть банки, страховые компании, пенсионные фонды и другие. Также см. постоянный кредитор.

TAN

См. примечания к налоговым прогнозам.

Материальный капитал или чистая стоимость материальных активов

Термины, используемые для описания суммы собственного капитала владельцев или акционеров после вычета нематериальных активов. Общие активы минус нематериальные активы минус общие обязательства.

Транш целевого класса амортизации (TAC)

Облигации, созданные в структурах CMO с плановыми выплатами. Транш TAC структурирован таким образом, чтобы избежать волатильности досрочного погашения. Каждый TAC имеет назначенную целевую скорость. Когда предоплата превышает целевую скорость, избыточный денежный поток перенаправляется на другие транши в CMO. В отличие от транша запланированного класса амортизации (PAC), транш TAC не защищен от риска продления, если предоплата происходит медленнее, чем ожидалось. По этой причине TAC можно рассматривать как половину PAC. TAC предлагают инвесторам защиту (но не иммунитет) от риска отзыва, но не защиту от риска продления.

Каждый TAC имеет назначенную целевую скорость. Когда предоплата превышает целевую скорость, избыточный денежный поток перенаправляется на другие транши в CMO. В отличие от транша запланированного класса амортизации (PAC), транш TAC не защищен от риска продления, если предоплата происходит медленнее, чем ожидалось. По этой причине TAC можно рассматривать как половину PAC. TAC предлагают инвесторам защиту (но не иммунитет) от риска отзыва, но не защиту от риска продления.

Прогнозные расписки по налогам и доходам (TRAN)

Краткосрочные облигации, продаваемые государственным органом, которые будут погашены за счет поступлений от ожидаемых налогов и/или сборов.

Налоговые расписки (TAN)

Краткосрочные облигации, продаваемые государственной организацией, которые будут погашены за счет поступлений от ожидаемых сборов налогов.

Эквивалентная налогооблагаемая прибыль (TEY)

Доход, который не облагаемые налогом инвестиции принесли бы инвестору, если бы необлагаемая налогом прибыль была «умножена» на сумму неуплаченных налогов. Это наиболее распространенный способ сравнения доходности налогооблагаемых и не облагаемых налогом инвестиций. Вместо уменьшения налогооблагаемого дохода на сумму применимых налогов для сравнения с необлагаемым налогом доходом необлагаемый налогом доход увеличивается на гипотетическую сумму подоходного налога.

Это наиболее распространенный способ сравнения доходности налогооблагаемых и не облагаемых налогом инвестиций. Вместо уменьшения налогооблагаемого дохода на сумму применимых налогов для сравнения с необлагаемым налогом доходом необлагаемый налогом доход увеличивается на гипотетическую сумму подоходного налога.

TB-13

См. Thrift Bulletin 13.

TBA

Аббревиатура будет объявлена позже. Большинство новых сквозных облигаций MBS можно приобрести на условиях TBA.

Тизер

Тизерная ставка — это процентная ставка ниже рыночной, предлагаемая заемщикам кредитов с регулируемой процентной ставкой в течение начального периода некоторых ипотечных кредитов с регулируемой процентной ставкой. Тизерный период — это период времени, в течение которого применяется тизерная ставка.

Технический обзор

Один из двух видов экспертизы недвижимости. Технический обзор — это обзор, выполненный другим оценщиком. Основная цель технического обзора – определить, соответствует ли оценка требованиям Единых стандартов профессиональной практики оценки и являются ли мнения и выводы, содержащиеся в отчете, разумными. Технические обзоры обычно не оспаривают выбор первоначальным оценщиком сопоставимых объектов, если нет очевидной проблемы. См. административный обзор.

Технические обзоры обычно не оспаривают выбор первоначальным оценщиком сопоставимых объектов, если нет очевидной проблемы. См. административный обзор.

Спред TED

Разница между доходностью казначейских векселей США и доходностью депозитных контрактов в евро с одинаковым сроком погашения. Спред TED используется как мера доверия инвесторов. Когда спред мал, инвесторам не требуется большая сумма дополнительной компенсации за дополнительный риск депозитов в евро. Когда спред велик, инвесторы готовы отказаться от доходности, чтобы получить более высокое качество казначейских векселей США. Внезапное расширение распространения TED свидетельствует о бегстве в качество. Смотрите качественный разворот.

Письма о согласии арендатора или письма арендатора об эстоппеле

См. письмо об эстоппеле.

10-K и 10-Q

Финансовые отчеты, которые публично торгуемые корпорации должны подавать в Комиссию по ценным бумагам и биржам (SEC). Ежеквартальные отчеты называются 10Qs. Годовые отчеты называются 10-К. Оба должны следовать запрещенным форматам.

Годовые отчеты называются 10-К. Оба должны следовать запрещенным форматам.

Срочные федеральные фонды

Операции с федеральными фондами на срок более одного дня. Типичные срочные операции с федеральными фондами варьируются от нескольких дней до нескольких месяцев.

Срочное страхование

Форма страхования жизни, которая не имеет встроенной сберегательной функции и не накапливает выкупную стоимость наличными.

Срочный вексель

(1) Название, используемое для описания простого векселя, используемого для любой закрытой ссуды, предоставляемой на заранее определенный период времени (например, краткосрочный, среднесрочный или долгосрочный).

(2) Название, используемое в бизнесе или коммерческом кредитовании для описания простого векселя, предусматривающего в основном регулярные, периодические выплаты основной суммы и процентов.

Модель временной структуры

Также известна как модель кривой доходности. Допущение или набор допущений, используемых для описания будущих изменений процентных ставок в диапазоне сроков погашения. Самая простая модель временной структуры — это параллельный сдвиг ставок, т.е. все ставки повышаются на 1 процент. Подразумеваемые форвардные ставки могут быть наиболее распространенной моделью временной структуры. Более точные модели обеспечивают систематический способ предположить случайное движение процентных ставок вдоль кривой доходности. Эти модели ограничивают диапазон движения курсов и соответствующих вероятностей таким образом, чтобы они были (i) внутренне непротиворечивыми, то есть не существует безрискового прибыльного арбитража, и (ii) внешне непротиворечивыми, то есть значениями определенных ценных бумаг. вытекающие из модели согласуются с рыночными значениями. Следующие пять моделей временной структуры являются наиболее системными и точными: Васичек, Расширенный Васичек (Халл и Уайт), Хо и Ли, Хит, Джарроу и Мортон (постоянная волатильность) и Хит, Джарроу и Мортон (снижающаяся волатильность).

Самая простая модель временной структуры — это параллельный сдвиг ставок, т.е. все ставки повышаются на 1 процент. Подразумеваемые форвардные ставки могут быть наиболее распространенной моделью временной структуры. Более точные модели обеспечивают систематический способ предположить случайное движение процентных ставок вдоль кривой доходности. Эти модели ограничивают диапазон движения курсов и соответствующих вероятностей таким образом, чтобы они были (i) внутренне непротиворечивыми, то есть не существует безрискового прибыльного арбитража, и (ii) внешне непротиворечивыми, то есть значениями определенных ценных бумаг. вытекающие из модели согласуются с рыночными значениями. Следующие пять моделей временной структуры являются наиболее системными и точными: Васичек, Расширенный Васичек (Халл и Уайт), Хо и Ли, Хит, Джарроу и Мортон (постоянная волатильность) и Хит, Джарроу и Мортон (снижающаяся волатильность).

Временная структура процентных ставок

Соотношение между процентными ставками (или доходами) для аналогичных ценных бумаг с разными сроками погашения. Кривые доходности представляют собой графическое изображение временной структуры процентных ставок.

Кривые доходности представляют собой графическое изображение временной структуры процентных ставок.

Прекращение действия

Действие, предпринятое обеспеченной стороной для прекращения или отказа от своей доли в залоге. Для залога личного имущества прекращение может быть внесено в публичный реестр с использованием стандартной формы, называемой UCC-3.

Дата прекращения действия

Дата прекращения начисления денежных потоков по договору своп.

TEY

См. налогооблагаемый эквивалент дохода.

Тета

Греческая буква, используемая в финансовой индустрии для обозначения суммы, на которую изменяется цена опциона за каждый однодневный спад за время, оставшееся до истечения срока его действия.

Thrift Bulletin 13 (TB-13)

Правило, опубликованное Управлением по надзору за сбережениями (OTS), озаглавленное «Обязанности Совета директоров и руководства в отношении процентного риска». Это правило регулирует измерение и управление процентным риском во всех застрахованных ссудно-сберегательных ассоциациях.

Капитал первого уровня

Нормативное определение банковского капитала. Капитал первого уровня состоит из обыкновенных акций акционеров, бессрочных привилегированных акций акционеров с некумулятивными дивидендами, нераспределенной прибыли и миноритарных долей в капитале консолидируемых дочерних компаний.

Капитал второго уровня

Нормативное определение банковского капитала. Капитал второго уровня состоит из субординированного долга, среднесрочных привилегированных акций, кумулятивных и долгосрочных привилегированных акций, а также части резерва банка на покрытие убытков по кредитам и аренде.

TIGRS

Собственное имя казначейской ценной бумаги с нулевым купоном, созданной из купонной казначейской ценной бумаги.

Временные диапазоны

См. корзины.

Срочный вклад

Вклад с определенным сроком погашения. Обычно, но не всегда, депозитный сертификат.

Временная тратта

Вексель, подлежащий оплате в будущем.

Временный вексель

Название, используемое для описания простого векселя, используемого для закрытых сделок, не требующих погашения основного долга до наступления срока погашения векселя. Проценты могут периодически выплачиваться или не выплачиваться до наступления срока погашения. Временные заметки обычно составляются за периоды времени не более одного года.

Временная стоимость

Часть стоимости опциона, приписываемая вероятности изменения цены базового актива в пользу держателя опциона в течение времени, оставшегося до истечения срока действия опциона.

Умножение начисленных процентов

См. коэффициент покрытия процентов.

TIPS

См. Ценные бумаги Казначейства с защитой от инфляции.

Страхование правового титула

Страховой полис, гарантирующий, что право собственности на участок или участки недвижимого имущества и право залога обеспеченных кредиторов, заинтересованных в этом имуществе, соответствуют условиям страхового полиса правового титула. Застрахованной стороной, защищенной полисом титульного страхования, может быть владелец имущества, и в этом случае полис называется полисом владельца, или кредитор, и в этом случае полис называется полисом кредитора.

Застрахованной стороной, защищенной полисом титульного страхования, может быть владелец имущества, и в этом случае полис называется полисом владельца, или кредитор, и в этом случае полис называется полисом кредитора.

Обязательство по страхованию титула

Предварительный отчет, подготовленный компанией по страхованию титула и представленный потенциальному обеспеченному лицу до закрытия кредита. Обязательство показывает информацию и условия, которые будут указаны в окончательном полисе страхования правового титула, если не будут внесены изменения в цепочку правового титула или в непогашенные залоговые права до выдачи окончательного полиса.

Заключение о праве собственности

Документ, подготовленный поверенным, в котором указывается право собственности и краткий отчет о приоритете залога для указанного участка недвижимого имущества. Мнение обычно дается в письме, написанном на бланке адвоката. В нем указывается дата и время проведения архивного расследования. Также называется свидетельством о праве собственности или свидетельством о праве собственности.

Также называется свидетельством о праве собственности или свидетельством о праве собственности.

Поиск правового титула

Отчет, подготовленный компанией по страхованию правового титула, в котором указывается право собственности и непогашенные залоговые права на указанный участок или участки недвижимого имущества. Несмотря на то, что поиск по титулу подготовлен компанией по страхованию титула, он не предлагает никакой страховой защиты. Также называется отчетами о праве собственности и обременениях.

Переключить транш

См. прыжок Z транша.

Надгробие

Неофициальное название опубликованного уведомления, в котором перечислены основные участники синдицированного кредита или вновь выпущенной ценной бумаги.

Гражданское правонарушение

Юридический термин, обозначающий противоправное действие, которое приводит к травме или ущербу другому физическому или юридическому лицу, которое не носит договорного характера. См. иск о коммерческом правонарушении.

См. иск о коммерческом правонарушении.

Анализ совокупного дохода

Методика расчета дохода инвестора от инвестиций. При анализе общей доходности доход инвестора от процентного дохода, выплаченного на инвестированную основную сумму, плюс процентный доход, полученный от последовательного реинвестирования ранее заработанных процентов по этим инвестициям, объединяется с прогнозируемым приростом капитала или убытками. Общий доход отличается от доходности к погашению, во-первых, потому, что он может включать прибыль или убытки от продаж до погашения, а во-вторых, потому, что он допускает предположение о норме реинвестирования, отличной от доходности, полученной от основной суммы долга.

Свопы на общий доход

Тип кредитного производного инструмента. Своп-контракты, в которых покупатель защиты продает общий доход от определенного эталонного актива, такого как корпоративный кредит или облигация. Взамен покупатель защиты получает процентную ставку, такую как LIBOR. В качестве альтернативы покупатель защиты может согласиться на получение общего дохода от другого эталонного актива. (В первом случае покупатель защиты снизил кредитный риск, взяв такую ставку, как LIBOR, и отказавшись от денежного потока от эталонного актива с кредитным риском. Во втором случае покупатель защиты диверсифицирует кредитный риск, обменивая риск от одного должника за риск другого должника.) Обратите внимание, что в свопе с полным доходом продавец поддержки гарантирует не только неисполнение обязательств со стороны эталонного должника, но и от ухудшения кредитного качества эталонного должника, даже если нет дефолт. «Совокупный доход» включает процентные платежи и изменения рыночной стоимости базового актива. В результате на общую доходность кредитного актива могут влиять различные факторы, некоторые из которых могут быть совершенно посторонними для рассматриваемого актива, например, изменения процентных ставок, колебания обменного курса и т. д. Также известна как общая норма доходности.

В качестве альтернативы покупатель защиты может согласиться на получение общего дохода от другого эталонного актива. (В первом случае покупатель защиты снизил кредитный риск, взяв такую ставку, как LIBOR, и отказавшись от денежного потока от эталонного актива с кредитным риском. Во втором случае покупатель защиты диверсифицирует кредитный риск, обменивая риск от одного должника за риск другого должника.) Обратите внимание, что в свопе с полным доходом продавец поддержки гарантирует не только неисполнение обязательств со стороны эталонного должника, но и от ухудшения кредитного качества эталонного должника, даже если нет дефолт. «Совокупный доход» включает процентные платежи и изменения рыночной стоимости базового актива. В результате на общую доходность кредитного актива могут влиять различные факторы, некоторые из которых могут быть совершенно посторонними для рассматриваемого актива, например, изменения процентных ставок, колебания обменного курса и т. д. Также известна как общая норма доходности. своп или ТРОР своп.

своп или ТРОР своп.

Общий капитал, основанный на риске

Нормативное определение банковского капитала. Сумма капитала 1-го уровня и капитала 2-го уровня.

TRACE

Механизм торговой отчетности и соблюдения нормативных требований. Служба публичной отчетности, управляемая NASD, которая предоставляет информацию о ценах в режиме реального времени для внебиржевых сделок с приемлемыми корпоративными облигациями.

Торговый кредит

Кредит, предоставленный поставщиком покупателю для финансирования покупки покупателем товаров или услуг у поставщика.

Дата сделки

День, когда покупатель и продавец договариваются о сделке.

Торговый аккредитив

Обязательство, выпущенное банком от имени клиента банка перед третьей стороной. Коммерческий или торговый аккредитив — это обещание банка заплатить третьему лицу за покупку товара клиентом банка. Если обязательство банка по оплате не является немедленным, транзакция может позже привести к акцепту банкира. См. аккредитив и банковский акцепт. Также называется коммерческим аккредитивом.

См. аккредитив и банковский акцепт. Также называется коммерческим аккредитивом.

Торговое название

Название, используемое собственностью, товариществом или корпорацией для ведения бизнеса, которое отличается от юридического названия собственности, товарищества или корпорации.

Торговая дебиторская задолженность

Также известная как дебиторская задолженность — торговая. Суммы, причитающиеся от продажи товаров или услуг в кредит, не подтвержденные векселями.

Торговля

(1) Деятельность по покупке и продаже финансовых инструментов или товаров с целью получения прибыли. Физические или юридические лица могут участвовать в торговле либо строго от своего имени, либо для текущих или будущих сделок с клиентами. Торговая прибыль может быть получена от изменений рыночных цен, но также может быть получена от спредов между ценами покупки и продажи или от наценок клиентов. Торговля отличается от инвестирования, хотя торговую деятельность не всегда легко отличить от инвестиционной деятельности. В трейдинге цель получения прибыли почти всегда краткосрочна. В отличие от трейдинга, инвестирование, как правило, является более долгосрочным и может даже включать в себя намерение удерживать инструмент до погашения. Распространенным заблуждением является то, что торговая деятельность является спекулятивной, а инвестиционная – нет. Торговля действительно может включать весьма спекулятивные сделки. Однако торговля может также включать операции с относительно низким уровнем риска, такие как согласованная торговля или арбитраж. Как и инвестирование, трейдинг может включать как денежные средства, так и производные инструменты. Торговые операции могут включать наличные и/или фьючерсные позиции.

В трейдинге цель получения прибыли почти всегда краткосрочна. В отличие от трейдинга, инвестирование, как правило, является более долгосрочным и может даже включать в себя намерение удерживать инструмент до погашения. Распространенным заблуждением является то, что торговая деятельность является спекулятивной, а инвестиционная – нет. Торговля действительно может включать весьма спекулятивные сделки. Однако торговля может также включать операции с относительно низким уровнем риска, такие как согласованная торговля или арбитраж. Как и инвестирование, трейдинг может включать как денежные средства, так и производные инструменты. Торговые операции могут включать наличные и/или фьючерсные позиции.

(2) Одна из трех определенных категорий, установленных в FAS 115 для классификации финансовых инструментов, учитываемых как активы в бухгалтерских книгах инвестора. Торговые ценные бумаги – это ценные бумаги, принадлежащие инвесторам, занимающимся торговой деятельностью, включая краткосрочные спекуляции. Согласно FAS 115 торговые активы должны отражаться по их рыночной стоимости. FAS 115 также включает положения, которые ограничивают возможность инвесторов переводить активы из категории торговых в имеющиеся в наличии для продажи (AFS) или удерживаемые до погашения (HTM). Также см. имеющиеся в наличии для продажи, FAS 115 и удерживаемые до погашения.

Согласно FAS 115 торговые активы должны отражаться по их рыночной стоимости. FAS 115 также включает положения, которые ограничивают возможность инвесторов переводить активы из категории торговых в имеющиеся в наличии для продажи (AFS) или удерживаемые до погашения (HTM). Также см. имеющиеся в наличии для продажи, FAS 115 и удерживаемые до погашения.

Trading as (T/A)

Обозначение, обычно следующее за именем, указывающее, что имя, используемое бизнесом, не является юридическим названием лица, ведущего бизнес, а является вымышленным именем или торговой маркой.

TRAN

См. прогнозы по налогам и доходам. См. также примечания об ожидаемых налогах и примечания об ожидаемых выплатах по облигациям.

Транш

Сегмент или уровень кредита или ценной бумаги. Также известен как класс. Например, обеспеченные ипотечные обязательства (CMO) представляют собой ценные бумаги, денежные потоки по которым разделены на транши и продаются отдельно. Каждый транш представляет собой отдельную ценную бумагу со своим сроком погашения и процентной ставкой. ОКУ могут иметь более сотни траншей или классов. Транш по-французски означает ломтик. Транши используются для перераспределения основных и процентных денежных потоков таким образом, чтобы некоторые классы имели более низкий риск, а другие — более высокий риск. Увидеть водопад.

Каждый транш представляет собой отдельную ценную бумагу со своим сроком погашения и процентной ставкой. ОКУ могут иметь более сотни траншей или классов. Транш по-французски означает ломтик. Транши используются для перераспределения основных и процентных денежных потоков таким образом, чтобы некоторые классы имели более низкий риск, а другие — более высокий риск. Увидеть водопад.

Операционный риск

Один из девяти рисков, определенных Управлением валютного контролера. Риск прибыли или капитала, возникающий из-за проблем с доставкой услуг или продуктов. Федеральная резервная система и большинство банков называют этот риск операционным или операционным риском.

Транзитное отправление

Чек, депонированный и обработанный для инкассо, выписанный в другом банке.

Транзитный маршрутный номер

Девятизначный номер, содержащийся в строке MICR каждого чека. Маршрутный номер идентифицирует банк-плательщик.

Переходный актив

Забалансовый актив, созданный в соответствии с правилами FAS 87, когда активы пенсионного плана превышают обязательство по прогнозируемым выплатам (PBO) на дату введения правил FAS 87. Сумма забалансового актива является суммой превышения. Этот актив амортизируется – обычно в течение прогнозируемого оставшегося срока службы сотрудников, которые, как ожидается, получат вознаграждение. Амортизация уменьшает заявленные расходы фирмы-спонсора на выплату пособий. Неамортизированный остаток переходного актива раскрывается в примечании к финансовой отчетности как непризнанный первоначальный чистый доход.

Сумма забалансового актива является суммой превышения. Этот актив амортизируется – обычно в течение прогнозируемого оставшегося срока службы сотрудников, которые, как ожидается, получат вознаграждение. Амортизация уменьшает заявленные расходы фирмы-спонсора на выплату пособий. Неамортизированный остаток переходного актива раскрывается в примечании к финансовой отчетности как непризнанный первоначальный чистый доход.

Переходное обязательство

Забалансовое обязательство, созданное в соответствии с правилами FAS 87, когда PBO превышает сумму активов пенсионного плана на дату введения правил FAS 87. Сумма забалансового обязательства равна сумме дефицита. Это обязательство амортизируется – обычно в течение прогнозируемого оставшегося срока службы сотрудников, которые, как ожидается, получат вознаграждение. Амортизация увеличивает заявленные расходы фирмы-спонсора на получение вознаграждения. Неамортизированный остаток обязательства по переходу раскрывается в примечании к финансовой отчетности как непризнанный первоначальный чистый убыток.

Treasuries

Неофициальное название ценных бумаг, выпущенных Министерством финансов США.

Казначейские векселя

Краткосрочные обязательства, выпущенные Казначейством США. Векселя выпускаются со сроком погашения до одного года. Они не выплачивают проценты, а вместо этого выпускаются на дисконтной основе.

Казначейские облигации

Долгосрочные обязательства, выпущенные Казначейством США. Облигации выпускаются с первоначальным сроком погашения более десяти лет.

Казначейские ценные бумаги с защитой от инфляции (TIPS)

Ценные бумаги, выпущенные Казначейством США, обеспечивающие защиту инвесторов от инфляции. Эти ценные бумаги имеют фиксированную купонную ставку и срок погашения. Однако выплата процентов основана на основной сумме, которая корректируется раз в полгода с учетом изменений индекса потребительских цен (ИПЦ).

Казначейские облигации

Среднесрочные обязательства, выпущенные Казначейством США. Векселя выпускаются с первоначальным сроком погашения от одного года до десяти лет.

Векселя выпускаются с первоначальным сроком погашения от одного года до десяти лет.

Казначейские акции

Наименование акций корпорации, которые были выпущены, а затем выкуплены корпорацией.

Тройная сеть

Выражение, используемое для описания договоров аренды недвижимого имущества, требующих уплаты арендаторами коммунальных услуг, страховки и налогов.

Освобождение от тройного налога

Фраза, используемая для обозначения муниципальных ценных бумаг, освобожденных от федерального, регионального и местного подоходного налога.

Настоящая партия

Сделка, при которой лицо поставляет товары продавцу с целью продажи, и продавец продает товары этого типа под именем, отличным от имени лица, поставляющего товары.

Настоящая аренда

Юридический термин для сделки, которая, по замыслу сторон, должна быть фактической арендой личного имущества, а не условной продажей.

Истинная доходность

Редко используемый термин, означающий простой процентный доход от инвестиций со сроком погашения в один год или менее. При расчете истинной доходности фактическое количество дней в году (365) делится на фактическое количество дней, в течение которых получен инвестиционный доход.

При расчете истинной доходности фактическое количество дней в году (365) делится на фактическое количество дней, в течение которых получен инвестиционный доход.

Закон о праве на кредитование

Федеральный закон, который регулирует ряд процедур, связанных с банковскими кредитами, особенно, но не только с потребительскими кредитами. Совет управляющих Федеральной резервной системы принял Регламент Z для реализации этого закона. Постановление содержит особые требования, дающие некоторым заемщикам право аннулировать определенные кредиты, и очень специфические требования о том, как банки должны раскрывать информацию о правах аннулирования. Постановление также включает очень подробные требования к расчету и раскрытию годовых процентных ставок по многим кредитам. См. годовую процентную ставку и отмену.

Оборот или количество оборотов

Термины, используемые для описания количества рабочих циклов за определенный период времени или продолжительности каждого конкретного рабочего цикла. Типичными циклами оборота являются: скорость, с которой дебиторская задолженность превращается в денежные средства, скорость, с которой запасы превращаются в дебиторскую задолженность или денежные средства, скорость, с которой оплачивается кредиторская задолженность, и количество раз в году, о которых можно сказать, что запасы продаются. и заменил. Например, если средний уровень запасов фирмы эквивалентен одной четверти ее годового объема продаж, можно сказать, что запасы оборачиваются четыре раза в год. (См. «Дни инвентаризации», «Дни кредиторской задолженности» и «Дни дебиторской задолженности» для определения других распространенных показателей оборота.) Хотя концепции оборота чаще всего применяются к элементам цикла преобразования оборотного капитала, существуют и другие приложения. Например, оборачиваемость активов — это отношение чистых продаж к общей сумме активов.

Типичными циклами оборота являются: скорость, с которой дебиторская задолженность превращается в денежные средства, скорость, с которой запасы превращаются в дебиторскую задолженность или денежные средства, скорость, с которой оплачивается кредиторская задолженность, и количество раз в году, о которых можно сказать, что запасы продаются. и заменил. Например, если средний уровень запасов фирмы эквивалентен одной четверти ее годового объема продаж, можно сказать, что запасы оборачиваются четыре раза в год. (См. «Дни инвентаризации», «Дни кредиторской задолженности» и «Дни дебиторской задолженности» для определения других распространенных показателей оборота.) Хотя концепции оборота чаще всего применяются к элементам цикла преобразования оборотного капитала, существуют и другие приложения. Например, оборачиваемость активов — это отношение чистых продаж к общей сумме активов.

Комиссия 12b-1

Тип комиссии, взимаемой с инвесторов в некоторых взаимных фондах. Теоретически предполагается, что плата возмещает спонсору расходы на продажу, распространение или взаимодействие с акционерами. В действительности, однако, это другой тип административного или управленческого сбора. См. нагрузку.

В действительности, однако, это другой тип административного или управленческого сбора. См. нагрузку.

Риск поворота

См. риск кривой доходности.

Ценные бумаги типа I

Категория инвестиционных ценных бумаг, определенная Управлением валютного контролера (OCC) (12 CFR 1). Ценной бумагой типа I является любая из следующих:

(1) Обязательства правительства США.

(2) Обязательства, выпущенные, застрахованные или гарантированные департаментом или агентством правительства США, если обязательство, страхование или гарантия подтверждают полное доверие и кредит Соединенных Штатов для погашения обязательства.

(3) Обязательства, выпущенные департаментом или агентством Соединенных Штатов или агентством или политическим подразделением штата Соединенных Штатов, которые представляют проценты по кредиту или пулу кредитов, предоставленных третьим сторонам, если они полностью доверие и кредит Соединенных Штатов были законно заложены в отношении полной и своевременной выплаты процентов и основной суммы кредита в случае неуплаты со стороны третьих сторон-должников.

(4) Общие обязательства штата Соединенных Штатов или любого политического подразделения.

(5) Обязательства, разрешенные в соответствии со статьей 24 (Седьмой) 12 Свода законов США в качестве допустимых для национального банка по сделкам, андеррайтингу, покупке и продаже за собственный счет банка, включая соответствующие обязательства правительства Канады.

(6) Другие ценные бумаги, которые, по мнению OCC, могут быть отнесены к ценным бумагам Типа I согласно 12 USC 24 (седьмой).

Ценные бумаги типа II

Категория инвестиционных ценных бумаг, определенная Управлением валютного контролера (OCC) (12 CFR 1). Ценной бумагой типа II является любая из следующих:

(1) Обязательства, выданные штатом или политическим подразделением или агентством штата для жилья, университета или общежития.

(2) Обязательства международных и многосторонних банков развития и организаций, перечисленных в 12 USC 24 (Седьмой).

(3) Другие обязательства, перечисленные в 12 USC 24 (Седьмой), как допустимые для банка по сделкам, андеррайтингу, покупке и продаже за собственный счет банка, при условии ограничения на должника в размере 10 процентов от капитала банка и излишек.

(4) Другие ценные бумаги, которые, по мнению OCC, могут быть признаны ценными бумагами Типа II в соответствии с 12 USC 24 (Седьмой).

Ценные бумаги типа III

Категория инвестиционных ценных бумаг, определенная Управлением валютного контролера (OCC) (12 CFR 1). Все инвестиционные ценные бумаги, которые не относятся к Типу I, II, IV или V. Например, обязательства корпораций и муниципальные ценные бумаги, кроме тех, которые определены как Тип II.

Ценные бумаги типа IV

Категория инвестиционных ценных бумаг, определенная Управлением валютного контролера (OCC) (12 CFR 1). Эта категория добавлена в поправках 1996 года. Ценные бумаги Типа IV — это любые из следующих:

(1) Ценные бумаги, связанные с малым бизнесом, как определено в разделе 3(a)(53)(A) Закона о фондовых биржах от 1934 г.,15 USC 78c(a) (53)(A), который имеет рейтинг инвестиционного уровня или является кредитным эквивалентом инвестиционного уровня и полностью обеспечен процентами в пуле кредитов многочисленным должникам.

(2) Коммерческая ипотечная ценная бумага, предлагаемая или продаваемая в соответствии с разделом 4(5) Закона о ценных бумагах от 1933 г., имеющая инвестиционный рейтинг или кредитный эквивалент инвестиционного класса.

(3) Коммерческая ипотечная ценная бумага, как описано в разделе 3(a)(41) Закона о фондовых биржах от 1934 г., 15 USC 78c(a)(41), имеющая инвестиционный рейтинг одного из двух высшие рейтинговые категории инвестиционного уровня, которые представляют собой владение векселем или сертификатом участия, который непосредственно обеспечен первым залоговым правом на один или несколько участков недвижимости, на которых расположены одна или несколько коммерческих структур, и который полностью обеспечен процентами в пуле кредитов многочисленным должникам.

(4) Ценная бумага, связанная с ипотечным кредитом, которая предлагается и продается в соответствии с разделом 4(5) Закона о ценных бумагах от 1933 г., 15 USC 77d(5), имеет инвестиционный рейтинг или кредитный эквивалент инвестиционного класса .

(5) Ценная бумага, связанная с ипотечным кредитованием, как описано в разделе 3(a)(41) Закона о фондовых биржах от 1934 г.,15 USC 78c(a)(41), имеющая инвестиционный рейтинг одного из двух высшие рейтинговые категории инвестиционного уровня и которые не могут быть квалифицированы как ценные бумаги Типа I.

См. инвестиционный класс.

Ценные бумаги типа V

Категория инвестиционных ценных бумаг, определенная Управлением валютного контролера (OCC) (12 CFR 1). Эта категория добавлена в поправках 1996 года. Ценная бумага типа V — это ценная бумага, отвечающая следующим четырем требованиям:

(1) рейтинг инвестиционного класса;

(2) товарный;

(3) Не ценная бумага типа IV;

(4) Полностью обеспечен процентами по пулу кредитов многочисленным должникам, в которые национальный банк мог бы напрямую инвестировать.

бизнес — Срочные банковские кредиты

Подпишитесь на скидку 50%

Подписывайся

Мнения, выраженные участниками Entrepreneur , являются их собственными.

Что это такое: Срочные кредиты — это стандартный коммерческий кредит, который часто используется для оплаты крупных инвестиций в бизнес или приобретения. Кредиты часто имеют фиксированные процентные ставки с ежемесячным или ежеквартальным графиком погашения и установленной датой погашения.

Банкиры обычно делят срочные кредиты на две категории: среднесрочные и долгосрочные.

Среднесрочные ссуды обычно выдаются на срок менее трех лет и, как правило, погашаются ежемесячными платежами (иногда с единовременными выплатами) из денежного потока предприятия.

Долгосрочные кредиты могут предоставляться на срок от 10 до 20 лет и включают дополнительные требования, такие как обеспечение и ограничения на сумму дополнительных финансовых обязательств, которые может взять на себя бизнес.

Потенциал: Срочные кредиты часто являются лучшим вариантом для устоявшихся малых предприятий. Если ваша финансовая отчетность надежна и вы готовы внести существенный первоначальный взнос, вы можете получить финансирование с минимальными ежемесячными платежами и общей стоимостью кредита. Кредиты лучше всего использовать для строительства, капитального ремонта, крупных капиталовложений, таких как оборудование, оборотный капитал и приобретение существующих предприятий.

Кредиты лучше всего использовать для строительства, капитального ремонта, крупных капиталовложений, таких как оборудование, оборотный капитал и приобретение существующих предприятий.

Связанный: Почему бизнес-кредиты доступны для захватов

Недостаток: Срочные кредиты требуют залога и относительно строгого процесса утверждения, но могут помочь снизить риск за счет минимизации затрат. Прежде чем принимать решение о финансировании оборудования, заемщики должны быть уверены, что они могут в полной мере использовать преимущества, связанные с владением, такие как амортизация, и должны сравнить стоимость с лизингом.

Также обратите внимание, что, когда речь идет о кредитах на сумму более 100 000 долларов США, вам необходим полный комплект финансовой отчетности, и вы должны пройти полный финансовый анализ в кредитном учреждении.

Связанный: 3 признака того, что вам может понадобиться отказаться от своего банка

Как его получить: Крупные банки США активно кредитуют бизнес. Но также стоит проверить местные общественные банки, специализирующиеся на кредитовании бизнеса, потому что у них больше свободы действий, когда дело доходит до одобрения кредитов. Их сотрудники также могут быть источником полезных советов о том, как обеспечить финансирование.

Но также стоит проверить местные общественные банки, специализирующиеся на кредитовании бизнеса, потому что у них больше свободы действий, когда дело доходит до одобрения кредитов. Их сотрудники также могут быть источником полезных советов о том, как обеспечить финансирование.

Степень финансовой устойчивости, необходимая для одобрения кредита, может сильно различаться между банками, в зависимости от уровня риска, который банк готов взять на себя. Найдите предполагаемый банк на веб-сайте FDIC и нажмите «Последняя финансовая информация».

Найдите «коэффициенты производительности и состояния» и сосредоточьтесь на «общем коэффициенте капитала, основанном на риске», который, согласно требованиям регулирующих органов, должен быть выше 10 процентов, если банк считается хорошо капитализированным. Чем выше коэффициент, тем надежнее банк в финансовом отношении.

Дополнительные рекомендации, которые следует учитывать при выборе банка для бизнеса:

- Спросите у друзей, в каком банке они работают и довольны ли они.

- Установите отношения с банком задолго до того, как вам понадобится кредит, это поможет вам узнать, как они будут относиться к вам. Хотите верьте, хотите нет, но банки хотят поговорить с вами, даже если они не могут одолжить вам деньги.

- Просмотрите местные деловые новости, чтобы узнать, кто выдает кредиты, которые вы ищете. Не все банки могут быть лучшими во всем. Кто-то лучше справляется с бизнес-кредитами, а кто-то лучше с потребительскими сделками.

- Посетите два-четыре банка, чтобы найти себя. Будьте откровенны и скажите им, что вы рассматриваете возможность получения кредита и ведете переговоры с другими банками. Тогда слушайте их шаг.

- Подумайте о работе через SBA или другие группы экономического развития, чтобы обеспечить лучшие условия. Они предназначены не только для предприятий, которые не могут получить финансирование каким-либо другим способом.

Банки учитывают следующие «пять факторов» при принятии решений о срочных кредитах:

- Персонаж: Как вы справлялись с другими кредитами (деловыми и личными)? Каков ваш бизнес-опыт.

- Кредитоспособность: Банк проведет полный кредитный анализ, включая подробный анализ финансовой отчетности и личных финансов, чтобы оценить вашу платежеспособность.

- Обеспечение: Это основной источник погашения. Ожидайте, что банк захочет, чтобы этот источник был больше, чем сумма, которую вы занимаете.

- Капитал: Банк не хочет оставаться в стороне. Итак, какие у вас есть активы, которые при необходимости можно быстро превратить в наличные деньги? Банк хочет знать, чем вы владеете вне бизнеса — облигациями, акциями или многоквартирными домами — что может быть альтернативным источником погашения.

- Уверенность/уверенность в бизнес-плане: Насколько точны прогнозы доходов и расходов? Ожидайте, что банк вынесет подробное решение.

Как встреча с «подмышкой судьбы» помогла основателю Grubhub перевести свой бизнес из своей квартиры на IPO на 2 миллиарда долларов

Вы можете научить свой мозг лучше реагировать на стрессовые ситуации.

Вот 3-шаговый процесс.Как оставаться организованным и продуктивным, работая из разных мест

Катастрофический День святого Валентина вдохновил основательницу на запуск собственного цветочного бренда. Он стал магнитом для знаменитостей, а розничная выручка выросла на 450% с 2019 года.

Работа твоей мечты? Задайте себе эти 4 вопроса, чтобы узнать.

Это безумный процесс, через который прошла франшиза сока, чтобы получить органический сертификат Министерства сельского хозяйства США. Но это, безусловно, окупилось.

Никто не хотел арендовать мне кафе в модных районах Нью-Йорка, поэтому я решился на риск. Сейчас у меня 3 кофейни.

Вот 3-шаговый процесс.

Вот 3-шаговый процесс.Новости бизнеса

DJ Khaled только что сдал свой шкаф для кроссовок на Airbnb за 11 долларов

Джонатан Смолл