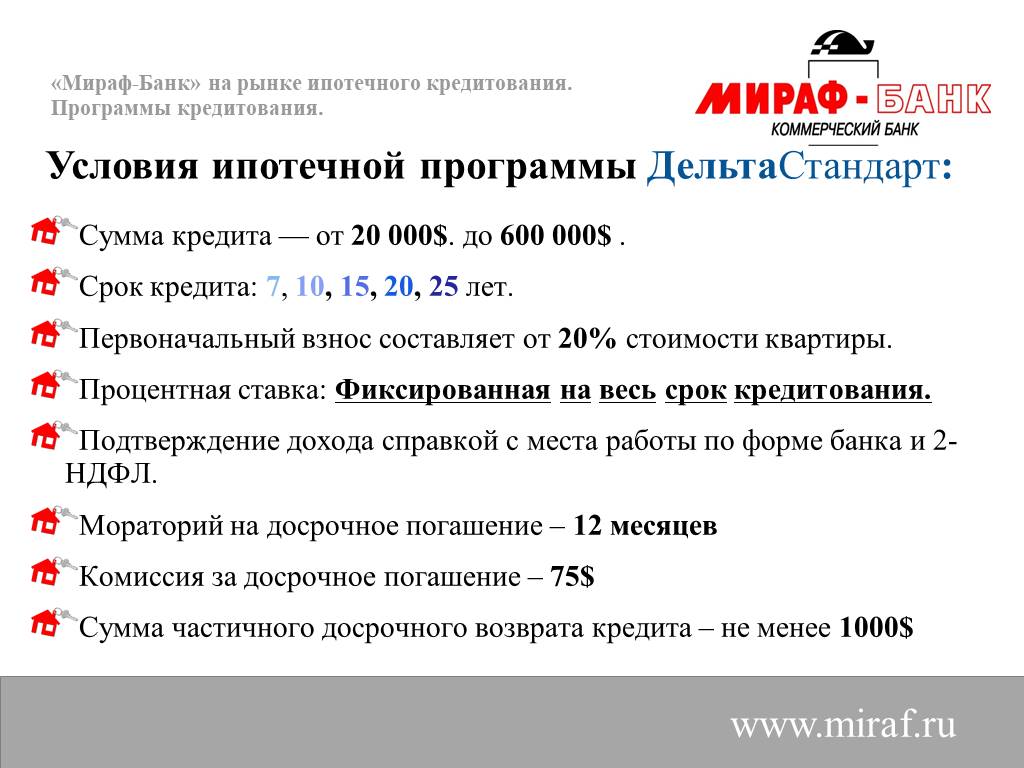

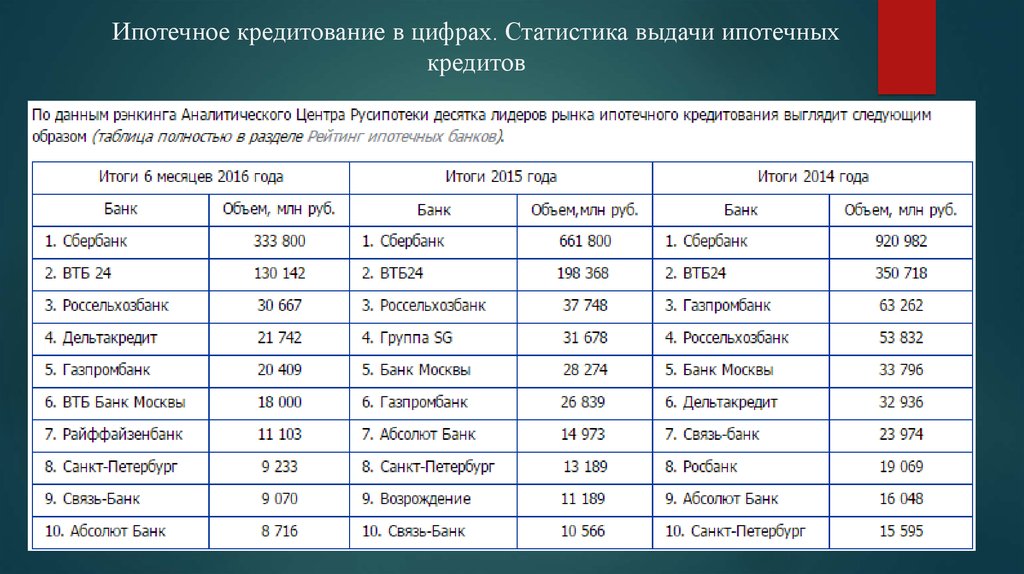

Условия ипотечного кредитования: Ипотечный кредит 🏠 — взять ипотеку в Россельхозбанке, условия на 2022 год, оформить онлайн заявку.

Фиксированная ставка на весь срок | до12 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Самое время для важного шага | до15 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Скидка 0,1% при электронной регистрации сделки | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте | Подробнее | ||

Льготная ипотека для сотрудников IT-компаний | до18 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. | Подробнее | ||

Покупка жилья на льготных условиях | до18 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Покупка жилья всего по двум документам | до60 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

Доступна для семей с одним ребенком | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Подробнее | ||

Низкая ставка и разные форматы жилья | до12 млн ₽ | от 15%от 150 000 ₽ | Выдача на счет Стаж работы от 3 мес. | Подробнее | ||

Максимально доступные условия кредитования | до12 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте | Подробнее | ||

Нужен только паспорт | до15 млн ₽ | от 15%от 150 000 ₽ | Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте | Подробнее | ||

на последнем месте

на последнем местеИпотека в Тюмени без первоначального взноса, ипотечный калькулятор онлайн, Тюмень

Товескина Оксана Сергеевна

Нужна консультация по ипотеке?

Оставьте заявку и мы вам перезвоним!

Ипотечное кредитование — это получение кредита на покупку недвижимости. Ипотекой называют кредит, взятый под залог недвижимости. Приобретаемая недвижимость обеспечивает залоговое обязательство, которым является погашение кредита. С момента покупки приобретенная по ипотеке недвижимость становится собственностью заемщика. Самые существенные характеристики кредита, по которым осуществляется выбор: срок кредитования, процентная ставка по кредиту, величина первоначального взноса или его отсутствие, условия страхования.

Ипотекой называют кредит, взятый под залог недвижимости. Приобретаемая недвижимость обеспечивает залоговое обязательство, которым является погашение кредита. С момента покупки приобретенная по ипотеке недвижимость становится собственностью заемщика. Самые существенные характеристики кредита, по которым осуществляется выбор: срок кредитования, процентная ставка по кредиту, величина первоначального взноса или его отсутствие, условия страхования.

Ипотечный калькулятор

Стоимость квартиры, руб:

0

15 000 000

Срок, лет:

Первоначальный взнос, руб:

0

14 500 000

Ставка, %:

Тип платежа:

платеж аннуитетный

платеж дифференцированный

Ежемесячный платеж: 28 483 руб

Всего вы заплатите: 2 848 343 руб

Квартиры на данных условиях

Часто задаваемые вопросы

Каков может быть минимальный первоначальный взнос по ипотечному займу?

Первоначальный взнос по ипотеке – это часть стоимости приобретаемой в кредит недвижимости, которую заемщик должен выплатить самостоятельно продавцу жилья. Оставшуюся часть Банк выдает в виде ипотечного займа.

Оставшуюся часть Банк выдает в виде ипотечного займа.

Размер минимального первоначального взноса по ипотечным программам в кредитных учреждениях отличается и может составлять от 0% до 50% от стоимости жилья. Данный параметр является для Банка очень важным. Он позволяет оценить финансовые возможности потенциального должника и определить процентную ставку по кредиту.

Чем больше собственных сбережений внесет в счет покупки недвижимости заемщик, тем лучше. Во-первых, будет высокая вероятность того, что Банк одобрит его заявку на кредит. Во-вторых, платить по нему заемщику нужно будет меньше, ведь в таком случае финансовое учреждение снижает процентную ставку по ссуде на несколько процентных пунктов.

На сегодняшний день наши банки-партнеры определяют минимальный первоначальный взнос не менее 10% от стоимости вашей будущей квартиры.

Существуют ли ипотечные программы без первоначального взноса? Каковы их особенности?

На сегодняшний день наши банки-партнеры не предлагают ипотечные программы без первоначального взноса. Но если у вас есть государственный «жилищный» сертификат, то вы можете использовать его в качестве первоначального взноса, при условии, что его номинал составляет не менее 10% от стоимости вашей будущей квартиры. Со списком жилищных программ вы можете ознакомиться на нашем сайте в разделе «Как купить?».

Но если у вас есть государственный «жилищный» сертификат, то вы можете использовать его в качестве первоначального взноса, при условии, что его номинал составляет не менее 10% от стоимости вашей будущей квартиры. Со списком жилищных программ вы можете ознакомиться на нашем сайте в разделе «Как купить?».

Могу ли я использовать «материнский капитал» в качестве первоначального взноса по ипотеке?

Большинство банковских учреждений принимают «материнский капитал» в качестве первоначального взноса. Более подробные условия по использованию данного сертификата, вы можете уточнить у нашего ипотечного брокера обратившись по номеру телефона +7 (9044)96-40-45 или оставив заявку на сайте.

С какими Банками вы работаете? Есть ли специальные предложения по ипотечным ставкам?

Со списком Банков-партнёров вы можете ознакомиться на нашем официальном сайте, в разделе Ипотека. Информацию о наличии специальных предложений, необходимо уточнять у ипотечного брокера по телефону +7 (9044) 96-40-45.

Информацию о наличии специальных предложений, необходимо уточнять у ипотечного брокера по телефону +7 (9044) 96-40-45.

Сколько стоит услуга ипотечного брокера в офисе продаж застройщика?

Услуги ипотечного брокера предоставляются абсолютно бесплатно.

Какие документы необходимы для подачи заявки?

Основной список документов, который вам потребуется: паспорт, СНИЛС, справка о доходах (2-НДФЛ или по форме банка), копия трудовой книжки, заверенная работодателем.

Каков срок рассмотрения заявки?

От 1 до 5 рабочих дней.

Есть ли возможность подать заявку удаленно, если я нахожусь в другом городе?

Возможно. Необходимые документы для подачи заявки, можно отправить в электронном виде (оригиналы необходимо будет предоставить к моменту заключения договора).

Работаете ли вы по программе «Семейная ипотека»?

Работаем. Список банков-партнеров и условия программы вы можете уточнить у нашего ипотечного брокера по телефону +7 (9044) 96-40-45 или оставив заявку на сайте.

От чего зависит процентная ставка по ипотечному кредиту?

Процентная ставка по ипотеке означает величину процентов, которые заемщик будет обязан выплатить за пользование заемными средствами банка. Очевидно, что чем выше ее величина, тем больше будет размер переплаты, которую совершит заемщик по окончанию срока кредита.

Существуют основные факторы, которые оказывают влияние на размер процентной ставки по ипотеке, приводя к ее увеличению или уменьшению. К таким факторам относятся:

— Размер первоначального взноса. Чем большим количеством собственных сбережений обладает заемщик, тем ниже риски для кредитующего его банка и процентная ставка, под которую банк будет готов его кредитовать.

— Способ подтверждения доходов заемщика. Сегодня многие банки готовы принимать для учета платежеспособности потенциального заемщика не только официальные документы, но и справки от его работодателя по форме банка. Однако величина процентной ставки по ипотеке при подтверждении дохода таким способом будет выше.

Я наслышан о проблемах «обманутых дольщиков». Есть ли риски при покупке квартиры в ипотеку у вас?

АО «Тюменская домостроительная компания» реализует только готовые объекты недвижимости. Действие Закона 214-ФЗ не распространяет свое действие на договоры, заключенные с АО «ТДСК», поэтому при покупке недвижимости от застройщика, вы ничем не рискуете.

Чем отличается аннуитетная схема оплаты по кредиту от дифференцированной?

Аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Дифференцированный платеж — это ежемесячный платеж, уменьшающийся к концу срока кредитования, и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита.

Что будет, если банк, выдавший мне ипотечный кредит, обанкротится?

Согласно действующему законодательству банкротство кредитора не означает прекращение финансовых обязательств для заемщика. Ни в коем случае нельзя самовольно прекращать осуществлять платежи по ипотечному кредиту. Ваш кредитный договор, после банкротства банка, переходит к банку-правопреемнику, поэтому требуется уточнить реквизиты для оплаты ежемесячных взносов и совершать их с прежней регулярностью.

Наш ипотечный брокер работает для вас в дополнительном офисе продаж Ново-Патрушево, а это значит, что сразу после консультации специалиста по продажам, осмотра района и своей будущей квартиры, он совершенно бесплатно:

1. Подберет для вас самые выгодные условия ипотечного кредитования.

Подберет для вас самые выгодные условия ипотечного кредитования.

2. Ознакомит с информацией о дополнительных расходах (например, о страховании).

3. Предоставит список необходимых документов и проконсультирует по вопросу правильности их заполнения.

4. Проверит соответствие заполненных вами документов требованиям Банков.

5. Заполнит объемные анкеты для Банков.

6. Отправит заявку сразу в несколько Банков (при этом вы предоставите только один пакет документов).

7. Будет отслеживать этапы рассмотрения вашей заявки в Банках.

8. Первым узнает о решении Банка и сообщит вам.

Преимущества работы с ипотечным

брокером в офисе застройщика:

Ваша заявка обрабатывается профессиональным ипотечным брокером.

Выбор Банка, условия которого будут максимально выгодны для вас.

Услуги ипотечного брокера предоставляются вам абсолютно бесплатно.

Если вы находитесь в другом городе, то услуги ипотечного брокера будут предоставляться дистанционно. При этом вы будете в курсе всего происходящего, наш брокер всегда на связи.

Наш ипотечный брокер — ваш личный представитель в кредитной организации, который возьмет на себя вопрос ведения переговоров с Банком, в случае возникновения каких-либо вопросов.

Банки-партнеры

Покупатель вправе предложить иное лицо, предоставляющее ипотечный кредит (заем).

50 Определения общих терминов, касающихся ипотеки и недвижимости

Ипотека

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 14 июля 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Может показаться, что сбылась мечта, наконец, предпринять конкретные шаги по покупке дома, но погружение в мир незнакомых условий ипотеки и жаргона в сфере недвижимости может быстро стать ошеломляющим. Вот почему мы составили глоссарий из 50 обязательных терминов ниже для каждого этапа процесса покупки жилья.

Просмотр предложений, осмотр домов и, в конечном счете, принятие решения о предложении – это порядок действий большинства покупателей жилья, когда они начинают свое путешествие в собственность. Специальная терминология, с которой вы столкнетесь на этих этапах, исходит из сферы недвижимости и процедур, связанных с созданием предложения.

Специальная терминология, с которой вы столкнетесь на этих этапах, исходит из сферы недвижимости и процедур, связанных с созданием предложения.

«Как есть»

Собственность, в которой «что видишь, то и получаешь». Продажа дома «как есть» означает, что продавец не желает делать ремонт или вести переговоры с покупателем на основе затрат на необходимый ремонт. Покупатели должны убедиться, что любой дом, купленный как есть, тщательно проверен до закрытия.

Агент покупателя

Специалист по недвижимости, который представляет покупателя жилья в сделке с недвижимостью.

Комиссия

Одна из статей расходов на продажу дома, комиссия агента по недвижимости, представляет собой вознаграждение, выплачиваемое агентам по недвижимости, которые помогают вам продать ваш дом. Комиссия обычно составляет от 5% до 6% от продажной цены и, как правило, уплачивается продавцом своему агенту по листингу, который затем делит комиссию с агентом покупателя за привлечение покупателя к столу.

Концессия

Скидка или льгота, предлагаемая покупателем или продавцом, чтобы помочь завершить продажу дома. Уступки обычно оговариваются в договоре купли-продажи и могут применяться к затратам на закрытие. Например, продавец может быть готов заплатить за новую бытовую технику или ремонт дома.

Непредвиденные обстоятельства

Пункт в договоре купли-продажи, который позволяет покупателю отказаться от соглашения, если определенное условие не выполнено. Общие непредвиденные обстоятельства контракта возникают, когда покупатель не может получить кредит (непредвиденные обстоятельства финансирования), невозможно договориться о ремонте (непредвиденные обстоятельства осмотра дома), стоимость дома ниже запрашиваемой цены (непредвиденные обстоятельства оценки) или покупатель не может продать их текущий дом (непредвиденные обстоятельства продажи дома).

Встречное предложение

Ответ на предыдущее предложение. Если цена предложения покупателя ниже той, которую вы готовы принять как продавец, вы можете сделать встречное предложение. Аналогичным образом покупатель может противопоставить встречное предложение продавца дополнительным условиям.

Аналогичным образом покупатель может противопоставить встречное предложение продавца дополнительным условиям.

Задаток в виде задатка

Первоначальный взнос (обычно от 1% до 3% от продажной цены), чтобы показать намерение покупателя купить дом. Если покупка продвигается успешно, задаток обычно используется для покрытия расходов покупателя или первоначального взноса.

Проверка дома

Письменный отчет, в котором содержится профессиональное заключение инспектора о состоянии дома, включая его инженерные системы и конструктивные элементы. Инспекция дома не проходит по принципу «пройдено или не пройдено» — она просто предоставляет информацию покупателю.

Агент по листингу

Специалист по недвижимости, который представляет продавца дома в сделке с недвижимостью.

Служба множественного листинга (MLS)

Частные базы данных, которые позволяют специалистам по недвижимости обмениваться информацией друг с другом и тем самым облегчают сотрудничество между брокерами по недвижимости, представляющими покупателей, и теми, кто представляет продавцов. MLS управляются местными ассоциациями недвижимости, и потребители обычно могут просматривать списки MLS в Интернете.

MLS управляются местными ассоциациями недвижимости, и потребители обычно могут просматривать списки MLS в Интернете.

Предварительное одобрение

Оценка того, что ипотечная компания может предоставить вам взаймы, на основе предварительного анализа вашего кредита, долга, дохода и активов, доступных для первоначального взноса. Продавцы обычно не принимают предложение без прилагаемого письма с предварительным одобрением.

Предварительная квалификация

Более непринужденный разговор (по сравнению с предварительным одобрением) о том, сколько вы можете себе позволить, исходя из оценки вашего кредитного рейтинга, доходов и суммы первоначального взноса.

Договор купли-продажи

Этот юридический документ, также называемый договором купли-продажи, содержит подробную информацию о цене и условиях дома, который вы согласились купить. Типичный контракт включает информацию об имуществе, первоначальном взносе, задатке, дате закрытия и непредвиденных обстоятельствах.

Недвижимость в собственности (REO)

Когда дом переходит в собственность, он конфискуется и продается, чтобы кредитор мог возместить деньги, которые он одолжил бывшему домовладельцу. В тех случаях, когда банк, осуществивший обращение взыскания, также покупает дом при продаже права выкупа, имущество считается «находящимся в собственности недвижимым имуществом». Этот термин также применяется к домам, принадлежащим банку, потому что домовладелец использовал документ вместо обращения взыскания.

Во время оформления кредита: Условия ипотечного кредита, которые необходимо знать

По мере того, как вы записываете детали своего кредита, может показаться, что правила, положения и аббревиатуры летают повсюду. Процесс ипотеки может быть очень сложным, но если вы потратите время на изучение незнакомых терминов по мере их появления, вы быстро войдете в курс дела. Ваш кредитор также должен быть готов объяснить любые детали вашего кредита, которые неясны.

Скорректированный валовой доход (AGI)

Заработок до уплаты налогов, но после определенных видов вычетов (таких как взносы на медицинское страхование, выплаты по студенческому кредиту или взносы на льготные налоговые пенсионные счета).

Амортизация

Амортизируемые ссуды структурированы таким образом, что если вы производите все платежи в течение срока, ссуда полностью погашается. Хотя это может показаться нелогичным, некоторые типы кредитов фактически позволяют расти остатку вашей задолженности, даже если вы делаете все запланированные платежи. Другие кредиты, такие как ипотечные баллоны, могут потребовать единовременной выплаты в конце срока кредита.

Оценка

Анализ, проведенный профессиональным оценщиком для сравнения других продаж близлежащих домов для оценки стоимости дома. Большинство договоров купли-продажи включают в себя непредвиденные обстоятельства, связанные с оценкой, которые позволяют покупателю отказаться, если оценка возвращает рыночную стоимость, которая, по крайней мере, не соответствует цене продажи.

Годовая процентная ставка (годовая)

Показатель затрат на закрытие, включая баллы, сборы за выдачу кредита и другие платежи по кредиту, включенные в ипотечное финансирование и выраженные в процентах. Поскольку он включает в себя больше затрат, годовая процентная ставка по данному кредиту обычно выше, чем процентная ставка.

Поскольку он включает в себя больше затрат, годовая процентная ставка по данному кредиту обычно выше, чем процентная ставка.

Автоматизированная система андеррайтинга (AUS)

Технологическая платформа, которая позволяет кредиторам автоматически одобрять или отказывать заемщикам на основе компьютерной программы анализа данных кредитной заявки заемщика.

Базисные пункты (BPS или «бипсы»)

Числа, используемые в финансах для представления процентных ставок в абсолютном виде, а не в том относительном виде, в котором они обычно представляются в процентах. Вы часто сталкиваетесь с базисными пунктами, когда читаете о том, как изменения на рынке влияют на ставки по ипотечным кредитам.

Заключительные расходы

Первоначальные сборы, взимаемые за выдачу ипотечного кредита, обычно от 2% до 6% от суммы кредита. Затраты на закрытие подробно указаны в первоначальной оценке кредита, предоставляемой заемщикам в течение трех рабочих дней после подачи заявки на ипотеку, а также в закрытой форме раскрытия информации, предоставляемой за три рабочих дня до закрытия сделки по покупке дома.

Суммарное отношение кредита к стоимости (CLTV)

Число, которое сравнивает основные остатки всех кредитов, обеспеченных домом, со стоимостью дома. Число, используемое для оценки стоимости дома, представляет собой цену покупки или оценочную стоимость, в зависимости от того, что меньше.

Обычная ипотека

Один из нескольких типов кредитных программ, не застрахованных ни одним государственным учреждением. Позволяет авансовые платежи всего 3% с минимальным кредитным рейтингом 620.

Кредитный рейтинг/кредитный отчет

Кредитный рейтинг — это число, которое сообщает кредиторам, насколько рискованно для них брать вас в качестве заемщика. Кредитный отчет оценивает вашу кредитную историю, и результаты данных пересчитываются в кредитный рейтинг. Кредиторы предъявляют минимальные требования к кредитному рейтингу, в зависимости от кредитной программы, которую вы используете.

Коэффициент покрытия долга (DSCR)

Этот коэффициент сравнивает денежный поток предприятия с его долгами, чтобы помочь кредиторам оценить финансовое состояние предприятия, ищущего кредит на коммерческую недвижимость. У некоторых кредиторов могут быть требования DSCR, чтобы заемщик мог претендовать на получение кредита.

У некоторых кредиторов могут быть требования DSCR, чтобы заемщик мог претендовать на получение кредита.

Отношение долга к доходу (DTI)

Показатель отношения вашего ежемесячного долга (включая ваш новый платеж по ипотеке) к вашему ежемесячному заработку до уплаты налогов. Бюро финансовой защиты потребителей (CFPB) рекомендует коэффициент DTI 43% или меньше.

Первоначальный взнос

Авансовый платеж, который покупатель вносит в виде процента от продажной цены при покупке дома. Некоторые программы жилищного кредита не требуют первоначального взноса.

Депозитный счет

Сберегательный счет, созданный вашим кредитором для сбора и уплаты налогов на имущество, страхования домовладельцев и ипотечного страхования по мере наступления срока их погашения.

Ссуда FHA

Ипотека, застрахованная Федеральной жилищной администрацией (FHA), которая допускает более мягкие правила заимствования, чем обычные ссуды. Например, у вас может быть кредитный рейтинг от 500 до 579 и первоначальный взнос в размере 10%, или балл не менее 580 с первоначальным взносом всего 3,5%. Однако для кредитов FHA потребуются два типа обязательного ипотечного страхования: авансовая страховая премия по ипотеке (UFMIP) и ежегодная премия по ипотечному страхованию (MIP).

Однако для кредитов FHA потребуются два типа обязательного ипотечного страхования: авансовая страховая премия по ипотеке (UFMIP) и ежегодная премия по ипотечному страхованию (MIP).

Ипотека с фиксированной процентной ставкой

Ипотечный кредит с процентной ставкой, которая остается неизменной в течение всего срока кредита.

Страхование правового титула кредитора

Кредиторы требуют страхования правового титула для защиты от финансовых убытков в случае возникновения каких-либо прав собственности на имущество (например, споры о праве собственности, прошлые судебные решения или залоговые права).

Оценка кредита

Трехстраничный документ с описанием всех затрат и рисков, связанных с получением ипотеки. Кредиторы обязаны предоставить оценку кредита заемщику в течение трех дней после получения заявки на ипотеку.

Отношение кредита к стоимости (LTV)

Отношение суммы кредита к стоимости дома. Кредиторы устанавливают лимиты LTV по некоторым кредитам. Например, обычные кредиты обычно имеют максимальную LTV 97%, что означает, что вы должны внести как минимум 3% первоначальный взнос, чтобы получить кредит.

Например, обычные кредиты обычно имеют максимальную LTV 97%, что означает, что вы должны внести как минимум 3% первоначальный взнос, чтобы получить кредит.

Ипотечный брокер

Лицензированный специалист по ипотечному кредитованию, выступающий в качестве посредника между несколькими различными кредиторами, чтобы предоставить варианты покупателю, ищущему финансирование. Ипотечные брокеры взимают комиссию от 1% до 17% от остатка кредита, поэтому они могут быть не самым экономичным выбором для индивидуальных покупателей жилья, которые могут обращаться непосредственно к кредиторам без посредников.

Ипотечный кредитор

Компания, которая обрабатывает, гарантирует и финансирует ипотечный кредит. Кредитор может или не может управлять ссудой после закрытия; в случаях, когда они этого не делают, это делает кредитный сервис.

Плата за выдачу кредита

Комиссия (группа комиссий), уплачиваемая кредитору за оформление и финансирование ипотечного кредита. Плата за выдачу может быть детализирована или взиматься в процентах от суммы кредита.

Плата за выдачу может быть детализирована или взиматься в процентах от суммы кредита.

Страхование титула владельца

Покупатели жилья могут приобрести полис страхования титула владельца, чтобы защитить себя от претензий или споров о праве собственности. В отличие от страховки кредитора, которая защищает кредитора на весь срок кредита, страхование титула владельца защищает домовладельца от финансовых потерь до тех пор, пока вы владеете домом.

PITI

Срок ипотечного кредита, сокращенный до суммы основного долга, процентов, налогов и страховки, которые являются четырьмя ключевыми частями ежемесячного платежа по ипотечному кредиту.

Отказ от проверки имущества (PIW)

Позволяет собственности претендовать на ипотеку без оценки дома.

Частное ипотечное страхование (PMI)

Страхование, оплачиваемое заемщиком для покрытия финансового риска кредитора. Если заемщик не выплачивает кредит, страховая выплата выплачивается кредитору. PMI обычно требуется для обычного кредита, если покупатель вложил менее 20%, но его можно отменить, как только будет достигнуто 20% собственного капитала.

Блокировка процентной ставки

Письменное обещание кредитора предоставить вам определенную процентную ставку. Гарантия действует в течение установленного периода времени до закрытия. Большинство периодов блокировки ставок составляет 60 дней или меньше.

Обратная ипотека

Обратная ипотека, также известная как ипотека с конверсией собственного капитала (HECM), позволяет домовладельцам старше 62 лет занимать деньги под залог собственного дома без ежемесячных платежей.

Список поставщиков расчетных услуг (SSPL)

Список поставщиков, которых покупатель может использовать при закрытии кредита (при этом «урегулирование» — это другое название процесса закрытия ипотечного кредита). Закон требует, чтобы кредиторы уведомляли заемщиков о том, какие услуги, связанные с расчетами, они могут приобрести, и предоставляли список поставщиков этих услуг.

Передача титула

Юридические права, связанные с владением домом. Название дома влияет на то, что с ним произойдет в случае смены владельца или смерти владельца.

Ссуда USDA

Программа ссуды, гарантированная Министерством сельского хозяйства США (USDA), которая помогает покупателям жилья с низким и средним доходом финансировать дома в определенных сельских районах страны.

Кредит VA

Ипотечный кредит, гарантированный Министерством по делам ветеранов США (VA) для военнослужащих, ветеранов и соответствующих супругов. Гибкие квалификационные требования к кредиту VA включают отсутствие первоначального взноса или ипотечного страхования.

Закрытие: термины, используемые при урегулировании ипотечного кредита

Финиш уже близко! Как только ваше предложение будет принято и вы внесете задаток, вы пройдете процесс закрытия (или «расчета»). Вот некоторые полезные термины, с которыми вы можете столкнуться при закрытии кредита.

Агент по закрытию сделки

В зависимости от того, где вы живете, адвокат или ответственный за условное депонирование будут выступать в качестве «агента по закрытию». Их работа — координировать закрытие, а также собирать и распределять деньги от каждой стороны к другой.

Дата закрытия

Дата встречи покупателя и продавца для завершения продажи дома. Некоторые ключевые элементы процесса закрытия могут быть привязаны к дате закрытия. Например, средства, которые каждая сторона вносит для закрытия, обычно должны находиться на условном депонировании на дату закрытия или до нее. Дата закрытия согласовывается покупателем и продавцом и указывается в договоре купли-продажи; однако дату можно изменить, если все участники согласны с изменением.

Заключительное раскрытие

Форма на пяти страницах, в которой в письменной форме указаны все расходы и сборы, подлежащие уплате при закрытии. Кредиторы должны предоставить закрывающую информацию по крайней мере за три рабочих дня до закрытия. Любые ошибки в условиях продажи должны быть исправлены до закрытия кредита, поэтому внимательно изучите документ.

Обход

Этот заключительный осмотр дома покупателем проводится перед закрытием сделки и является обычной частью купли-продажи жилья. Во время этой инспекции, также известной как «окончательная проверка», покупатель убеждается, что согласованный ремонт завершен и дом готов к заселению.

Поделиться статьей

Текущие ставки по ипотечным кредитам

Годовых от

- 30 лет. Зафиксированный

5,88% - 15 лет. Зафиксированный

5,87% - 5/1 рука

6,30%

Расчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

Рекомендуемое чтение

Энергоэффективные ипотечные кредиты: вот что вам нужно знать

Обновлено 19 января 2022 г.

Кредиторы ввели энергоэффективные ипотечные кредиты (EEM), которые помогают домовладельцам приобрести экологически чистый дом или улучшить существующее имущество.

ЧИТАТЬ БОЛЬШЕ

7 типов обычных кредитов

Обновлено 19 мая 2022 г.

Обычная ипотека — это любой кредит, не обеспеченный федеральным правительством. Узнайте о различных типах обычных кредитов, которые существуют.

ЧИТАТЬ БОЛЬШЕ

Ипотечный глоссарий — Справочник терминов по недвижимости

Ипотечный глоссарий — Справочник терминов по недвижимости

Навигация

Ваше бесплатное руководство по жилищному строительству Lingo

- 1003 форма

- широко используемое приложение для получения ипотечного кредита, разработанное Fannie Mae.

Иногда называется единой заявкой на жилищный кредит.

Иногда называется единой заявкой на жилищный кредит. - Акцепт

- устный или письменный акцепт предложения о покупке дома, сделанного продавцом покупателю.

- Акр

- единица измерения земли, обычно используемая в переговорах о собственности в США. Один акр равен 43 560 квадратных футов.

- Ипотека с регулируемой ставкой, ARM

- Тип ипотечной ссуды, характеризующийся процентными ставками, которые автоматически корректируются или колеблются в соответствии с определенными рыночными индексами. Как правило, ARM начинается с вводной или начальной процентной ставки, которая затем может расти или падать, но ежемесячные платежи не могут превышать лимит кредита ARM.

- Амортизация

- процесс изменения стоимости кредита в течение определенного периода времени. Часто амортизация выкладывается в график амортизации или измеряется калькулятором амортизации.

- Годовая процентная ставка, годовых

- реальная стоимость жилищного кредита. Согласно Закону о правде на кредитование, все ипотечные кредиторы должны раскрывать свой годовой доход. В ипотечной отрасли APR может включать такие сборы, как плата за документацию, частное ипотечное страхование и многое другое.

- Оценка

- Измеримая стоимость, которая увеличивается на доме или собственности. Улучшения рынка и ремонт домов часто повышают стоимость.

- Оценочная стоимость

- стоимость, определяемая оценщиками местных органов власти и используемая для расчета ежегодных налогов на имущество или недвижимость.

- Возможная ипотека

- тип ипотеки, которая может быть передана, процентная ставка и все, от продавца к покупателю — как кредиты FHA.

- Гонорары адвокатов

- гонорары, которые могут быть уплачены во время закрытия.

- Воздушный шар закладной

- краткосрочный кредит с высоким риском, который оставляет заемщика с потенциально высоким остатком кредита в конце срока кредита. Некоторые из этих кредитов автоматически продлеваются по преобладающим ставкам, в то время как другие могут потребовать полной выплаты шарового платежа.

- Заемщик

- физическое лицо или физические лица предоставили кредит и ипотеку для покупки дома и/или собственности. Заемщик несет ответственность за осуществление всех платежей и сборов, связанных с кредитом в течение всего срока кредита. Юридический

- залогодатель.

- Промежуточный заем

- краткосрочный заем, используемый для быстрой продажи в ожидании более обычного финансирования недвижимости. Хотя промежуточный кредит не популярен, он может быть полезен, особенно для определенных сделок с коммерческой недвижимостью.

- Выкуп

- ситуация, в которой продавец или кредитор выдает денежную сумму, чтобы снизить первоначальную процентную ставку по ипотечному кредиту, чтобы сделать продажу более привлекательной для покупателя.

- Агент покупателя

- агент по недвижимости, работающий от имени покупателя жилья.

- Крышка

- максимальный ежемесячный платеж, который заемщик может заплатить по кредиту.

- Прирост капитала

- прибыль, полученная от актива, такого как дом или собственность.

- Налог на прирост капитала

- налог, взимаемый с прибыли, полученной от продажи дома и/или имущества.

- Обналичивание рефинансирования

- вторая ипотека, по которой заемщик извлекает собственный капитал одновременно с заключением сделки рефинансирования; Альтернатива жилищному кредиту.

- Закрытие сделки

- официально оформленная продажа дома и/или собственности, которая включает в себя подписание всех документов, связанных с обменом и уплатой необходимых комиссионных сборов. Агент по закрытию обычно наблюдает за этим процессом.

- Агент по закрытию

- лицо, ответственное за посредничество в закрытии, документирование процесса и обеспечение выполнения всех связанных документов. Может быть поверенным или должностным лицом титульной или ипотечной компании.

- Расходы на закрытие сделки

- сборы, связанные со сделкой с недвижимостью, уплачиваемые покупателем и продавцом во время закрытия сделки. Может быть включен широкий спектр сборов, таких как поиск по названию, гонорары адвоката, сборы за создание, сборы за документацию и многое другое.

- Заключительный отчет

- подробный список затрат на закрытие.

- Созаемщик

- заемщик с хорошей кредитной историей, который соглашается взять на себя совместную ответственность за ипотечный кредит, чтобы основной заемщик мог приобрести недвижимость.

- Комбинированный кредит

- тип кредита, который сочетает в себе первоначальный кредит, обычно для строительства нового дома, со вторым обычным жилищным кредитом, который заменяет первый.

- Письмо-обязательство

- Документ кредитора заемщику, в котором официально излагаются условия кредита.

- Сопоставимые продажи, комп.

- цены продажи аналогичных домов в регионе, используемые в качестве показателя при расчете оценочной стоимости дома.

- Соответствующая ипотека

- обычная ссуда, характеризующаяся кредитными лимитами, которые подпадают под правила, изложенные спонсируемыми государством предприятиями (GSE), такими как Freddie Mac и Fannie Mae.

- Кредит на строительство

- краткосрочный кредит на строительство нового дома, который заменяет собой обычный долгосрочный кредит на строительство жилья. См. комбинированный кредит.

- Непредвиденные обстоятельства

- любой из ряда общих пунктов, добавленных к договорам о недвижимости, которые предоставляют права покупателя или продавца на различных этапах сделки.

- Обычная ипотека

- ипотечный кредит, предлагаемый любой из организаций, спонсируемых государством, в отличие от кредита FHA или VA. Обычно это 30-летние кредиты с фиксированной процентной ставкой.

- Кредит

- деньги, предоставленные кредитором заемщику на основании кредитной истории этого заемщика.

- Дата закрытия

- Дата завершения оформления всех документов, связанных с ипотекой/обменом купли-продажи недвижимости.

- Дата владения

- Фактическая дата, когда покупатель въедет в дом или недвижимость; обычно это дата закрытия, но может быть и другая согласованная дата.

- Долг

- сумма денег, которую заемщик должен кредиторам. Метрика, используемая для расчета кредитоспособности.

- Акт

- официальный и общедоступный документ, устанавливающий право собственности.

- Передаточный акт

- Когда заемщик полностью выплатит ипотеку, кредитор выдает заемщику передаточный акт. Этот документ также становится частью публичного отчета. Также известен как акт повторной передачи и разведка.

- Акт о доверительном управлении

- документ, который в некоторых штатах используется вместо ипотеки. Договор о доверительном управлении может находиться у третьего лица, аналогично ипотеке.

- Дефолт

- Неспособность заемщика производить регулярные и последовательные платежи по кредиту.

- Амортизация

- мера снижения стоимости дома или имущества. Амортизация может быть вызвана плохими экономическими факторами или повреждением имущества.

- Дисконтные баллы

- мера процента; 1 балл = 1% от стоимости жилищного кредита. Покупатели жилья могут платить баллы авансом, своего рода выкуп, чтобы снизить общую процентную ставку и платеж по ипотеке.

- Задаток

- денежная сумма, обычно вносимая покупателем при предложении дома или собственности. Цель задатка — это знак добросовестности, символ того, что покупатель серьезно настроен на покупку.

- Собственный капитал

- измеримая стоимость дома или имущества сверх суммы, причитающейся по кредиту. Стоимость, на которую часто берут взаймы многие домовладельцы.

- Счет условного депонирования

- отдельный счет, принадлежащий ипотечному кредитору, с которого производятся требуемые счета за недвижимость отдельно от платежа по кредиту. Налоги на имущество и страхование являются примерами затрат, оплачиваемых из условного депонирования. Иногда его называют «конфискационным счетом».

- Справедливая рыночная стоимость

- цена, которую будет нести объект недвижимости на текущем рынке.

- Fannie Mae

- частная ипотечная корпорация, которая начала свою деятельность как субсидируемая государством организация в конце 30-х годов. Сегодня Fannie Mae вместе с Freddie Mac является предприятием, спонсируемым государством (GSE), и вместе они несут ответственность за установление ежегодных соответствующих кредитных лимитов и обеспечение того, чтобы большинство американцев могли финансировать дом. Fannie Mae широко известна как вторичный ипотечный рынок и ссужает ипотечных кредиторов, которые, в свою очередь, предоставляют ипотечные кредиты заемщикам.

- FHA

- Федеральное жилищное управление.

- Кредит FHA

- Кредиты, предоставленные одобренными FHA кредиторами, как правило, предназначены для помощи заемщикам, которые по разным причинам не могут получить одобрение, необходимое для обычных ипотечных кредитов.

- Покупатель впервые

- заемщик жилищного кредита, который никогда ранее не брал ипотеку; часто дает право на различные скидки и привилегии для новых покупателей.

- Ипотека с фиксированной процентной ставкой

- обычная ипотека с фиксированной процентной ставкой в течение всего срока кредита. Ежемесячные платежи одинаковы из месяца в месяц.

- Свидетельство о наводнении

- В большинстве случаев с недвижимостью кредитору требуется свидетельство о наводнении, прежде чем выдавать кредит на дом. В районах, где недвижимость попадает в зону затопления, от заемщика может потребоваться приобрести отдельную страховку от наводнения до утверждения ипотечного кредита и/или ипотечного кредита.

- Лишение права выкупа

- Обращение кредитора во владение домом и/или имуществом в случае невыполнения заемщиком обязательств по кредиту или неспособности выполнить ипотечные соглашения.

- Freddie Mac

- Совместно с Fannie Mae Freddie Mac является ведущим предприятием, спонсируемым государством (GSE), и отвечает за поддержание приемлемой стабильности ипотечного рынка, что гарантирует, что американцы смогут покупать дома. Freddie Mac — это вторичный ипотечный рынок, то есть корпорация кредитует кредиторов, которые, в свою очередь, предоставляют ипотечные продукты непосредственно заемщикам.

- Good Faith Estimate

- подробный список ожидаемых расходов по кредиту и сборов за закрытие сделки, передаваемый кредитором потенциальному заемщику в течение трех дней после подачи заявки на жилищный кредит. Это обязательный шаг в процессе подачи заявки на кредит в соответствии с Законом о процедурах расчетов с недвижимостью.

- Государственная ипотека

- ипотека, застрахованная государственным учреждением, таким как Министерство по делам ветеранов США или Федеральное жилищное управление.

- Страхование от рисков

- также известное как страхование домовладельца; дополнительная страховка на дом, которая защищает заемщика и кредитора в случае повреждения. Обычно покрывает стоимость дома.

- Кредит с высоким уровнем риска

- Жилищный кредит, предоставляемый заемщикам с плохой кредитной историей или тем, кто выходит за рамки обычных или соответствующих кредитных лимитов, установленных Fannie Mae и Freddie Mac. Субстандартный кредит является примером кредита с высоким риском.

- Инспекция дома

- всестороннее и исчерпывающее обследование дома лицензированным инспектором. Часто требуется в рамках процесса ипотеки и ипотечного кредита.

- Пункт о непредвиденных обстоятельствах инспекции дома

- пункт, добавленный к письму-предложению, который дает покупателю определенные права до инспекции дома. Покупатель может попросить продавца устранить дефекты, обнаруженные во время осмотра дома, или даже запросить освобождение от предложения о покупке в связи с осмотром дома.

- Жилищный кредит

- не ипотека, а фактическая сумма денег, которую покупатель должен кредитору при покупке дома.

- Индекс цен на жилье

- финансовый и рыночный инструмент, предоставляющий исторические данные о ценах на жилье в различных регионах.

- Ассоциация домовладельцев

- ассоциация, связанная с районом, квартирой, квартирой или комплексом городских домов, которая устанавливает определенные правила собственности. Общие, но не исчерпывающие, обязанности ассоциации домовладельцев включают сбор районных сборов за уход за ландшафтом или членство в объектах отдыха и развлечений.

- Страхование домовладельца

- страхование, защищающее стоимость дома как для кредитора, так и для заемщика. Страхование домовладельца обычно покрывает расходы на замену дома и различных его частей. Большинство ипотечных кредиторов требуют, чтобы заемщики несли срок страхования.

- Перепродажа домов

- покупка дома или собственности по сниженной рыночной цене с целью быстрого окупаемости, «перепродажи» и получения прибыли. Большинство домашних плавников должны сделать ремонт или ремонт дома, чтобы получить прибыль от дома.

- Жилищный кооператив

- корпорация по недвижимости, в которой покупатели владеют долей недвижимого имущества и могут проживать в кооперативе. Акционеры не имеют ипотечных кредитов, но платят за часть акций и зарабатывают капитал в долгосрочной перспективе.

- Ссуда HUD

- Тип ссуды, доступной для покупателей жилья HUD, который идет на ремонт дома. Кредит впоследствии поглощается в ипотеку. Термин «кредит HUD» часто путают с «кредитом FHA».

- Конфискационный счет

- Начальная процентная ставка, вводная

- процентная ставка, по которой начинается ипотека с регулируемой процентной ставкой, ARM. См. Ипотека с регулируемой процентной ставкой .

- Процентная ставка

- показатель, рассчитанный как процент, который используется в финансовой сфере для обозначения ставки, взимаемой за использование денег в кредите. Процентные ставки могут быть фиксированными или переменными. См., Годовая процентная ставка .

- Инвестиционная недвижимость

- недвижимость, приобретаемая для инвестиционных целей, в отличие от частного жилья. Часто имущество будет использоваться для сдачи в аренду, например, для сдачи в аренду дома, квартиры или других помещений, которые дают владельцам возможность получать прибыль и доход в долгосрочной перспективе.

- Совместная собственность

- вид собственности, при которой два человека имеют равные доли в доме и/или собственности; общие для супругов.

- Совместная аренда

- вид собственности, в которой участвуют двое или более человек.

- Гигантская ипотека

- тип ссуды с высоким риском или несоответствующей ссуды, в которой сумма «большой» ссуды выше, чем у обычного лимита ссуды.

- Сборы кредитора

- обычно включаются в сборы, связанные с затратами на закрытие, иногда называемые сборами за обработку; предназначен для покрытия расходов, понесенных кредиторами в процессе кредита.

- Кредитор, ипотечный кредитор

- Банк или финансовая компания, которая напрямую предоставляет жилищный кредит или ипотечный кредит заемщику или покупателю жилья. Юрисконсульт.

- Залоговое право

- формальный, юридический символ денежной задолженности по основному активу, такому как имущество. К тому же ипотека.

- Ссуда

- деньги, предоставленные взаймы финансовым учреждением кредитоспособному заемщику (заемщикам) на определенный период времени и по определенной процентной ставке.

- Срок погашения

- обычно применяется к сроку жилищной ссуды или ипотеки; срок действия ипотеки; например, 15-летний кредит подлежит погашению через 15 лет, период времени, в течение которого долг должен быть погашен.

- Закладная

- Юридический документ между залогодателем и залогодержателем, который устанавливает дом и/или недвижимость в качестве обеспечения ипотечной ссуды.

- Ценная бумага, обеспеченная ипотекой

- Ценная бумага с фиксированным доходом, денежный поток которой формируется за счет платежей по пулу базовых жилищных или коммерческих ипотечных кредитов.

- Ипотечный брокер

- юридическое лицо, выступающее в качестве посредника между покупателем жилья и ипотечным кредитором, занимающееся оформлением документов и, наконец, оформлением ипотечного кредита. Брокер не дает прямых кредитов покупателям, а работает над поиском лучшей сделки и, наконец, взимает комиссию в рамках процесса ипотеки.

- Калькуляторы ипотечного кредита

- Финансовые онлайн-инструменты, доступные на многих сайтах, которые позволяют потенциальным покупателям вводить различные личные финансовые данные, чтобы получить сумму ипотечного кредита, которую они могут себе позволить.

- Ипотечная компания

- может быть брокерской или прямым кредитором.

- Страхование ипотечного кредита

- Когда покупатели берут ипотечный кредит с менее чем определенным процентом в долларах, кредиторы требуют, чтобы они оплачивали страхование ипотечного кредита, ежемесячный взнос, который добавляется к ипотечному кредиту. Это защищает кредитора, если покупатель по умолчанию по ипотечному кредиту.

- Премия по ипотечному страхованию, MIP

- обязательная плата, добавленная к кредиту FHA, выплачивается при закрытии.

- Инициатор ипотечного кредита

- фактическая компания, которая выдает ипотечный кредит, «инициатор».

- Ипотечный кредит без комиссии

- тактика продаж для привлечения покупателей, которые могут быть не в состоянии оплатить комиссию за закрытие сделки из своего кармана. Как правило, ипотека без комиссии или бесплатного кредита сопровождается немного более высокой процентной ставкой, которая более чем компенсирует разницу в так называемых «бесплатных комиссиях» в течение срока действия кредита.

- Нестандартная ипотека

- см. субстандартную ипотеку.

- Уведомление о неполной заявке, NOIA

- Форма, отправляемая покупателю, в которой указывается отсутствующая или неполная информация о заявке на кредит. Покупатель должен предоставить кредитору всю необходимую информацию для завершения процесса подачи заявки.

- Предложение

- устное и письменное предложение купить дом за определенную сумму в долларах, сделанное покупателем продавцу.

- Плата за выдачу кредита

- комиссия, рассчитываемая как небольшой процент от стоимости кредита, взимаемая ипотечным кредитором за оформление кредита. Одна из многих комиссий, которые часто взимаются при закрытии сделки, и та, которая должна быть раскрыта в оценке добросовестности, когда покупатель впервые заполняет заявку на получение кредита.

- Максимальный размер платежа

- для ипотеки с плавающей ставкой, это максимальная сумма платежа, которую покупатель может когда-либо платить в месяц.

- Совмещенная ссуда

- вторая ипотека, «связанная» с первой ссудой и используемая вместо ипотечного страхования. Экономическая эффективность контрейлерного кредита зависит от текущих рыночных факторов.

- Мобильная ипотека

- Тип ипотечной ссуды, которую заемщик может переносить с одной покупки дома на другую, переносимая.

- Доверенность

- юридический документ, дающий лицу право действовать от имени другого лица. Например, если заемщик умирает или становится неспособным управлять своим ипотечным кредитом или ипотекой, доверенность, выданная этим лицом, может управлять его или ее ипотекой и связанными с ней решениями.

- Приоритетный кредитор

- кредитор, тесно связанный с брокерской компанией на основе репутации и других отраслевых факторов. Ипотечный кредитор, рекомендованный брокером.

- Предоплаченные расходы или сборы

- любые сборы, связанные с ипотекой и обычно оплачиваемые из собственного кармана в момент закрытия; включает сборы за оформление, сборы за андеррайтинг, гонорары адвокатов и т. д.

- Предварительная квалификация

- процесс, в ходе которого покупатель жилья может узнать, какая сумма ипотечного кредита будет одобрена кредитором; дает многим покупателям больше гибкости при покупке дома.

- Первичный ипотечный рынок

- прямые кредиторы.

- Основной заем

- соответствующий заем, кредитный лимит которого находится в пределах лимитов, установленных Fannie Mae или Freddie Mac, и часто выдается заемщикам с хорошей кредитной историей.

- Основной

- сумма, заимствованная по ипотечному кредиту.

- Основной баланс

- сумма, которая в настоящее время должна по ипотечному кредиту.

- Ипотечный аутсорсинг под собственной торговой маркой

- процесс, при котором частный банк или финансовый кредитор передает ипотечные продукты другому кредитору.

- Частное ипотечное страхование, PMI

- вид страхования, который многие покупатели жилья должны приобрести, особенно когда они не могут внести определенную сумму в долларах по кредиту; защищает кредитора в случае дефолта заемщика.

- Сборы за обработку

- сборы кредитора, связанные с созданием кредита или ипотеки, обычно часть затрат на закрытие.

- Адрес недвижимости

- Фактический адрес дома или собственности, необходимый для подачи заявки на ипотеку.

- Оценка имущества

- справедливая рыночная стоимость имущества, выполненная лицензированным оценщиком; учитывает не только состояние, но и стоимость аналогичной местной недвижимости или сопоставимых продаж.

- Налоги на имущество

- ежегодные местные налоги, взимаемые со стоимости имущества домовладельца.

- Оценка имущества

- см. Оценка имущества .

- Заявление об отказе от прав

- документ, который освобождает одну сторону владения домом от любой ответственности и передает всю ответственность другой. Обычно используется для супругов или в семейных ситуациях, в которых более одного человека заинтересованы в ипотеке или праве собственности.

- Опция фиксации ставки, RCO

- см. Блокировка ставки .

- Блокировка ставки

- краткосрочное соглашение кредитора «удерживать» определенную процентную ставку по ипотечному кредиту, пока покупатель ведет переговоры о сделке купли-продажи. Кроме того, опция обязательства по ставке.

- Инвестиционный фонд недвижимости

- ценные бумаги или взаимные фонды, которые напрямую инвестируют в недвижимость.

- Закон о процедурах расчетов с недвижимостью (RESPA)

- этот закон, принятый в 1974 году, предусматривал скрытые расходы, сборы и откаты, которые получили широкое распространение среди компаний, занимающихся недвижимостью. В соответствии с этим актом все сборы и расходы должны быть раскрыты как покупателям, так и продавцам.

- Налог на недвижимость

- см. Налог на недвижимость .

- Рефинансирование

- процесс, с помощью которого заемщик/владелец дома может договориться о более низкой процентной ставке по ипотечному кредиту, тем самым снижая ежемесячные платежи. Они могут выбрать работу со своим текущим кредитором или рефинансирование с другим кредитором.

- Остаток

- Текущий остаток задолженности по ипотечному кредиту.

- Оставшийся срок

- Текущее количество времени, оставшееся до конца кредита.

- График погашения

- платежи по ипотечным кредитам в течение всего срока кредита. Некоторые ипотечные калькуляторы позволяют заемщикам видеть свой график погашения на основе суммы ипотечного кредита, процентной ставки и ежемесячных платежей. См. также Амортизация.

- Обратная закладная

- вид ипотеки, предназначенный для домовладельцев старше 62 лет; дает им доступ к домашнему капиталу в виде наличных платежей, высвобождает деньги, которые они могут использовать для других важных расходов или для необходимого ремонта дома. Поскольку обратная ипотека обычно оформляется как ссуда, эти платежи обычно не считаются доходом.

- Договор купли-продажи

- Договор купли-продажи недвижимости представляет собой официальный письменный договор между покупателем жилья и продавцом. Документ включает в себя адрес собственности, состояние, покупную цену, осмотры, дату закрытия, дату владения и многое другое.

- Второй ипотечный кредит

- , также известный как кредит под залог дома, второй ипотечный кредит дает заемщикам возможность гибкого доступа к денежным средствам в своем доме, что обычно полезно для других крупных расходов, таких как автокредиты и кредиты на обучение в колледже.

- Вторичный ипотечный рынок

- сегмент рынка ипотечных ценных бумаг и ценных бумаг, связанных с недвижимостью, который занимается инвестированием ипотечных кредитов; не прямые ипотечные кредиторы.

- Агент продавца

- агент по недвижимости, который работает от имени продавца дома.

- Короткая продажа

- полезный инструмент для кредиторов и домовладельцев, когда потеря права выкупа может быть наихудшим сценарием. В случае краткосрочной продажи недвижимости кредиторы дают домовладельцам разрешение снизить стоимость дома (остаток непогашенной ссуды), чтобы осуществить быструю продажу, тем самым предотвращая потерю права выкупа.

- Спекулятивный рынок жилья

- тот, на котором инвесторы скупают дома для быстрой перепродажи в надежде заработать на улучшении ситуации на рынке; некоторые считают рискованным.

- Субстандартный заем

- заем с высоким уровнем риска с несоответствующими кредитными лимитами и процентными ставками, которые позволяют покупателям жилья с плохой кредитной историей претендовать на получение ипотечного кредита.

- Освидетельствование

- официальное освидетельствование имущества, которое устанавливает границы и определяет любые типы ограничений на строительство и другие особенности, которые могут повлиять на стоимость имущества; во многих случаях кредиторы требуют, чтобы покупатели приобрели обзор недвижимости.

- Свинг-кредит

- см. Промежуточный кредит .

- Совместная аренда

- Право собственности может принадлежать одному или нескольким лицам, но право собственности может быть заявлено в различных процентах.

- Комиссионные сборы третьих сторон

- см. Закрытие расходов .

- Заголовок

- официальный документ, используемый в сфере недвижимости, в котором указывается, кому в любой момент времени принадлежит объект недвижимости.

- Титульная компания

- Титульная компания обычно занимается всеми задачами, связанными с правами собственности, включая страхование и поиск.

- Страхование титула

- Страхование прав собственности, которое защищает как заемщика, так и кредитора в случае спора о праве собственности.

- Поиск правового титула

- исследование правового титула, обычно проводимое компанией, занимающейся правовым титулом, чтобы определить, существуют ли какие-либо непогашенные залоговые права в отношении имущества до сделки купли-продажи.

- Раскрытие правды в кредитовании

- документ, который все кредиторы обязаны предоставить, когда заемщик подает заявку на жилищный кредит. В документе указываются процентные ставки, сумма кредита, а также окончательная стоимость кредита по истечении срока.

- Заем на восстановление

- см. Промежуточный заем .

- Андеррайтер

- компания или служба, которая оценивает кредитоспособность заемщика до утверждения кредита или ипотеки.

- Кредиты для ветеранов

- специальные жилищные кредиты, часто со скидкой, предназначенные исключительно для ветеранов вооруженных сил.

- Гарантийный талон

- указывает на отсутствие прошлых залогов или споров в отношении имущества; владелец имущественного акта имеет право продать его другому.

См. Депозитный счет .

Домовладельцы могут захотеть рефинансировать, пока ставки низкие

Федеральная резервная система намекнула, что они, вероятно, свернут свою программу покупки облигаций в конце этого года.