Узнать остаток по кредиту кредит европа банк: Кредит Европа Банк, описание, банковские продукты и отзывы на Выберу.ру

Содержание

Как к ним попасть ума не приложу. Я просто хочу узнать остаток своего кредита. К ним дозвониться невозможно. Отвечает только автоответчик. Либо если дай бог дозвонишься, то обязательно ответят, что они этим вопросом не занимаются. — о Кредит Европа Банке

Главная

Отзывы

Кредит Европа Банк

Как к ним попасть ума не приложу. Я просто хочу узнать остаток своего кредита. К ним дозвониться невозможно. Отвечает только автоответчик. Либо если дай бог дозвонишься, то обязательно ответят, что они этим вопросом не занимаются.

Ельцова Маргарита Анатольевна

Кредиты наличными

Оценка: Нет

Здравствуйте. С апреля месяца 2018 я являюсь клиентом этого банка. Хуже чем этот банк я не встречала. Не устраивает график работы. До 19-00 я не успеваю, а в выходные они не работают. Как к ним попасть ума не приложу. Я просто хочу узнать остаток своего кредита. К ним дозвониться невозможно. Отвечает только автоответчик. Либо если дай бог дозвонишься, то обязательно ответят, что они этим вопросом не занимаются.

С апреля месяца 2018 я являюсь клиентом этого банка. Хуже чем этот банк я не встречала. Не устраивает график работы. До 19-00 я не успеваю, а в выходные они не работают. Как к ним попасть ума не приложу. Я просто хочу узнать остаток своего кредита. К ним дозвониться невозможно. Отвечает только автоответчик. Либо если дай бог дозвонишься, то обязательно ответят, что они этим вопросом не занимаются.

Люди абсолютно некомпетентные работают. Пришлось взять на работе отгул, чтоб в банк попасть. Там меня облаяли, пришлось 40 минут объяснять что это я, а не Пушкин пришел гасить мой кредит. Их видите ли не устраивает мой адрес проживания, хотя в паспорте и фактически проживаю там же. 40 минут утверждали и даже обвиняли, что я неправильно указываю адрес по прописке. Живу я по этому адресу уже 15 лет.

Господа, если кормитесь за счет процентов клиентов, хотя бы вежливо и корректно общайтесь со своими клиентами. Мне просто надо узнать остаток моего долга, чтоб закрыть долг и забыть этот банк раз и навсегда.

Позвоните мне на телефон 8-921-***-25-45. Если я не дождусь вашего звонка, то буду писать в Центробанк. В ваше отделение я больше ни ногой. Кредитный договор 00269-IC-000000313680

Оценку вы не заслуживаете, кроме отрицательной.

Написать комментарий 0

Подразделение банка

Дополнительный офис № 12 Санкт-Петербург, Комендантский просп., д. 11, лит. В

8

4

30 ноября 2018, 10:32

Санкт-Петербург

См. также

- Все отзывы о Кредит Европа Банке 138

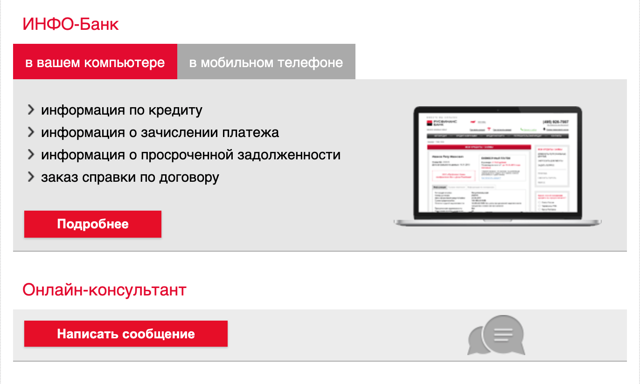

Как связаться со службой поддержки Кредит Европа Банка

Skip to content

Главная

Службы поддержки

Как связаться со службой поддержки Кредит Европа Банка

Кредит Европа Банк, образованный в 1997 году, сегодня является крупной российской организацией, осуществляющей свою финансово-кредитную деятельность в двенадцати странах мира. Сеть физических представительств банка насчитывает около 66 главных офисов в более чем 30 городах страны. Кроме того, обслуживание клиентов осуществляется посредством более 530 банкоматов и 4000 отделений, а также по каналам службы поддержки в круглосуточном режиме.

Сеть физических представительств банка насчитывает около 66 главных офисов в более чем 30 городах страны. Кроме того, обслуживание клиентов осуществляется посредством более 530 банкоматов и 4000 отделений, а также по каналам службы поддержки в круглосуточном режиме.

Служба поддержки Кредит Европа Банка: основные функции

Связавшись любым удобным клиентам способом с работниками саппорта банка, можно осуществить следующие операции:

- Получение детальной информации о балансе и денежных транзакциях по своим счетам, картам, депозитам и кредитам;

- Активация или блокировка карты;

- Изменение личных данных клиента;

- Получение подробной информации по кредитной задолженности и дате следующего погашения;

- Консультация по вопросам использования сервиса дистанционного онлайн обслуживания;

- Оформление обращения по вопросам качества обслуживания;

- Получение информации о графике работы и адресах банкоматов и отделений.

Подать заявку на получение кредитной карты от Кредит Европа Банка с лимитом до 600 000 ₽ и кэшбэком за покупки до 5% можно на официальном сайте банка >>>

Как связаться со службой поддержки Кредит Европа Банка

Существует несколько альтернативных каналов связи с работниками контактного центра банка:

- Номера горячей линии круглосуточной поддержки;

- Написание обращения в свободной форме на электронный адрес руководства банка;

- Отправка письменного заявления по почтовым реквизитам главного офиса;

Почтовый адрес Головного офиса «Кредит Европа Банка»: РФ., 129090, г. Москва,

Олимпийский пр-т, 14

- Заполнение формы обратной связи на сайте;

- Онлайн-чат с сотрудником банка в официальном сообществе социальной сети.

Сообщества «Кредит Европа Банка» в соцсетях: В Контакте, Facebook и Twitter;

Как позвонить в Кредит Европа Банк

Для осуществления телефонных звонков можно воспользоваться следующими контактами:

- Бесплатный номер круглосуточной горячей линии для звонков с мобильного или городского телефона 8-800-700-77-57 по всей России;

- Номер международного формата для звонков из-за границы по тарифам вашего оператора связи или со стационарных телефонов страны +7-495-775-77-57.

При звонке на бесплатный номер банка, вам будет предложено прослушать голосовые подсказки интеллектуального автоинформатора. Если вы совершаете звонок с мобильного номера, зарегистрированного в банковской базе, то система автоматически распознает пользователя, предугадывает причину обращения и предлагает те пункты меню, которые соответствуют активным продуктам и услугам. Если же звонок совершается с незарегистрированного номера мобильного или стационарного телефона, то вам потребуется пройти идентификацию посредством ввода номера карты, логина от личного кабинета и паспортных данных.

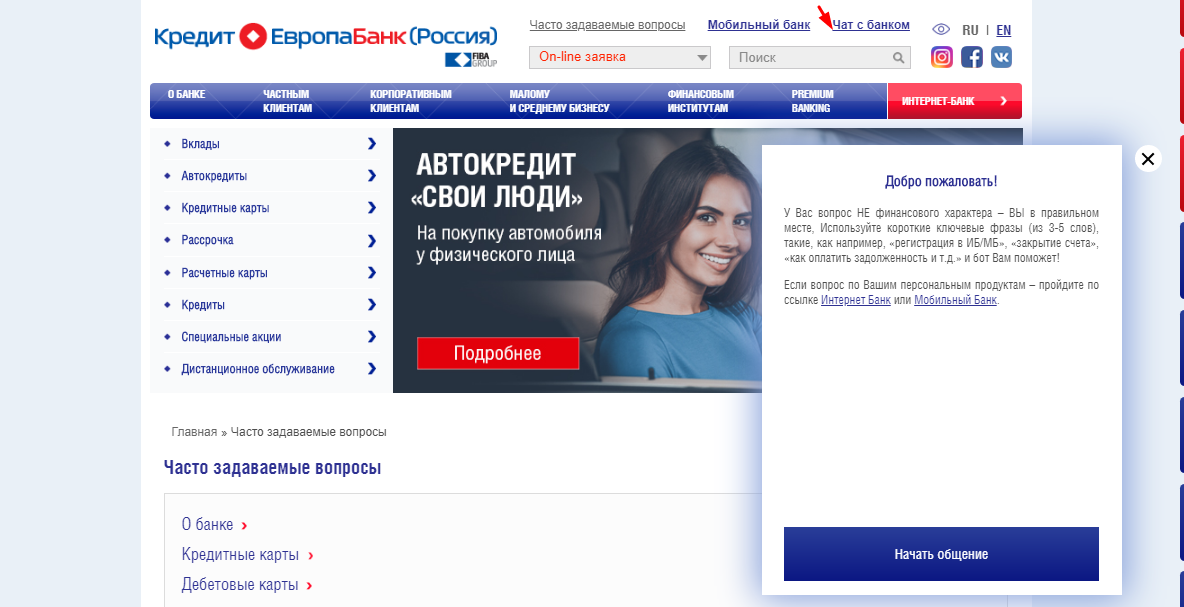

Служба поддержки Кредит Европа Банка: как связаться онлайн

Если совершить исходящий звонок по вышеуказанным контактам нет возможности, вы можете обратиться за консультацией в онлайн режиме:

- Перейдите на официальный сайт Кредит Европа Банка и откройте раздел «Оставить обращение».

- В правой части вы можете заполнить форму обратной связи.

- Укажите тему вашего обращения, город проживания, телефон, электронную почту, дату рождения и ФИО.

- В поле для ввода сообщения наиболее детально опишите суть проблемы.

- Введите одноразовый код с изображения.

- Отправьте заявление.

Все заявки, оформленные и отправленные таким способом, немедленно поступают в обработку уполномоченным сотрудникам службы поддержки банка. Если ваши реквизиты были указаны верно, то уже в течение суток с вами свяжется консультант банка для уточнения деталей обращения или предоставления необходимой информации..

Понравился материал? Поделись в соцсетях. Остались вопросы? Задайте их в комментариях.

Остались вопросы? Задайте их в комментариях.

Является ли США единственной страной с кредитным рейтингом?

Теперь, когда удаленная работа стала новой реальностью для многих, граждане США мечтают избежать риска заражения коронавирусом, не говоря уже о приближающемся сезоне выборов, отправившись в приморский офис в новой стране.

Конечно, мечтать о жизни за границей не всегда достаточно, чтобы попасть туда. Многие страны закрыли свои двери для американских путешественников, а те, которые принимают американских туристов, могут по-прежнему требовать, чтобы вы предъявили доказательства отрицательного результата теста на Covid-19.пройти тест или самоизолироваться по прибытии.

Есть и финансовые соображения. Переезд в новую страну означает адаптацию к новой валюте и, вероятно, к новой кредитной системе. И даже если у вас хороший или отличный кредит здесь, в США, вы не можете взять с собой свой балл, когда уезжаете.

Как известно многим иммигрантам, живущим в США, быть невидимым для кредита и начинать с нуля – это тяжело. Не имея возможности доказать банкам и даже арендодателям, что вы заслуживаете доверия, вы можете столкнуться с трудностями при получении аренды квартиры, ипотеки или автокредита.

Не имея возможности доказать банкам и даже арендодателям, что вы заслуживаете доверия, вы можете столкнуться с трудностями при получении аренды квартиры, ипотеки или автокредита.

Проведите исследование

Прежде чем переехать за границу, важно понять финансовую систему вашего нового дома. Узнайте, есть ли в интересующей вас стране собственное кредитное бюро, подобное трем в США (Experian, Equifax и TransUnion). Кредитные бюро собирают вашу финансовую информацию и используют эксклюзивные показатели для расчета вашего кредитного рейтинга (мы используем рейтинг FICO в большинстве кредитных решений здесь, в США)

В каждой стране есть свои собственные системы, и ваш рейтинг не обязательно будет переведен в другую страна. Несмотря на то, что все кредитные бюро имеют международное присутствие (у Experian даже есть штаб-квартира в Дублине), многие страны не полагаются на эти бюро или используют комбинацию крупных бюро, а также собственную систему отчетности и оценки для оценки заемщиков.

Например, в Нидерландах существует кредитное бюро под названием Krediet Registratie (BKR). В Австралии есть четыре кредитных бюро: Equifax (ранее Veda), Dun and Bradstreet, Experian и Tasmanian Collection Service. Индия использует информацию кредитного бюро Индии (CIBIL), которая является партнером TransUnion.

Канада использует кредитные бюро Equifax и TransUnion, но имеет высокий балл 900 по сравнению с нашим 850. В Великобритании также есть система, аналогичная США, но другие действия, такие как регистрация для голосования, могут повысить доверие к кредиторам. и улучшить свой счет.

В некоторых странах используется система под названием «отрицательная отчетность», при которой вы можете не получить официальный кредитный рейтинг, но если вы пренебрегаете своим долгом, отрицательные оценки появятся, когда будущие финансовые учреждения извлекут вашу информацию.

Хотя в каждой стране своя система, основные принципы одни и те же: пока вы держите свои долги на низком уровне, своевременно платите и воздерживаетесь от открытия и закрытия множества счетов без разбора, вы, вероятно, будете считаться кредитоспособным в глазах международных кредиторов.

Настроиться на успех

Однако не так очевидно, как добиться признания в новой стране. Во-первых, выясните, нужно ли вам оформлять вид на жительство, чтобы открывать банковские счета, кредитные карты и кредиты. Например, справочник по недвижимости French Entree сообщает, что нерезиденты могут подавать заявки на ипотеку во Франции без проверки кредитоспособности, но они подлежат тщательной проверке своих финансовых отчетов и банковских выписок за последние три месяца.

Если вам нужна долгосрочная рабочая виза для получения кредита или кредитной карты, она обычно спонсируется работодателем или в рамках государственной программы, такой как австралийская рабочая виза на время отпуска. Начинайте процесс как можно раньше.

Открытие банковского счета — это один из способов улучшить свою кредитоспособность и обеспечить финансовое присутствие за границей. В зависимости от того, в какой стране вы живете, наличие достаточного количества активов может быть единственным доказательством того, что кредиторы должны одолжить вам деньги. Другие факторы, такие как стаж работы, доход и время, в течение которого вы являетесь клиентом кредитного учреждения, также могут быть важными факторами.

Другие факторы, такие как стаж работы, доход и время, в течение которого вы являетесь клиентом кредитного учреждения, также могут быть важными факторами.

Это хорошая идея – попытаться погасить любой долг, который у вас есть здесь, в США, в идеале до того, как вы переедете за границу. Несмотря на то, что кредиторам сложнее вернуть свои деньги, пока вас нет, вы не должны пренебрегать своим кредитным рейтингом в США на случай, если решите вернуться.

Иметь подходящую кредитную карту

Если вы заинтересованы в том, чтобы проводить значительное количество времени за границей или даже переехать за границу, используйте кредитную карту без комиссии за иностранные транзакции, пока вы не получите свою первую кредитную карту в новой стране проживания. Таким образом, вы не платите комиссию каждый раз, когда проводите карту за границу.

Мы оценили 127 популярных кредитных карт, предлагаемых крупными банками, финансовыми компаниями и кредитными союзами, которые позволяют любому присоединиться и не взимают комиссию за иностранные операции, чтобы найти лучшую из лучших.

Вот выборы Select для Лучшие кредитные карты без зарубежных сборов за транзакцию :

Capital One Venture Rewards Кредитную карту

Узнайте больше

на Safe One Secure One

5x Miles на гости и прокат автомобилей, забронированных через Capital One Travel, 2X миль за доллар за каждую вторую покупку

Earn 75,000 bonus miles once you spend $4,000 on purchases within 3 months from account opening

$95

N/A for purchases and balance transfers

18.99% — 26.99% variable

0% при регулярном переводе годовых

Нет

Отлично/Хорошо

Применяются условия.

Кредитная карта Alliant Cashback Visa® Signature

Узнать больше

Информация о карте Alliant Cashback Visa® Signature Card была собрана независимо CNBC и не проверялась и не предоставлялась эмитентом карты перед публикацией.

2.5% cash back on qualifying purchases (up to $250 in cash back rewards per billing cycle)

None

$99, waived the first year

None

3%

от 12,24% до 22,24% варьируется

Нет

Н/Д

Применяются условия.

Кредитная карта Capital One Savor Cash Rewards

Узнать больше

Информация о кредитной карте Capital One Savor Cash Rewards была собрана компанией Select независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Кэшбэк 4% за еду и развлечения, 4% за соответствующие услуги потокового вещания, 3% за покупки в продуктовых магазинах и 1% за все остальные покупки

Earn a one-time $300 cash bonus once you spend $3,000 on purchases within the first three months from account opening

$95

None

18.

99% — 26.99% variable3% для рекламных предложений годовых; нет для остатков, переведенных по обычной годовой ставке

нет

отлично/хорошо

99% — 26.99% variable

99% — 26.99% variableусловия применяются.

Чейз Сапфир Резерв®

Узнать больше

На защищенном сайте Chase

Зарабатывайте в 5 раз больше баллов за авиабилеты и в 10 раз больше за отели и аренду автомобилей, когда вы покупаете путешествия через Chase Ultimate Rewards® сразу после того, как первые 300 долларов США потрачены на дорожные покупки в год. Получайте в 3 раза больше баллов за другие поездки и рестораны и по 1 баллу за каждый доллар, потраченный на все остальные покупки, а также в 10 раз больше баллов за поездки Lyft до марта 2025 года.

$ 550

Нет

19,99% — 26,99%.

Подробнее: 5 финансовых шагов, которые необходимо предпринять перед следующей поездкой за границу

или предоставлены эмитентом карты до публикации.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Почему неработающие кредиты по-прежнему подвергают риску Европейский банковский союз

Коэффициенты неработающих кредитов (NPL) в таких странах, как Италия, Португалия и Испания, начали резко снижаться, но как Corrado Macchiarelli , Ренато Джакон , Андромахи Георгосули и Мара Монти пишут, что это привлекло относительно мало внимания средств массовой информации по сравнению с предыдущими опасениями по поводу накопления проблемных кредитов в ЕС. Они объясняют, что, несмотря на отсутствие заголовков о неработающих кредитах, не следует торопиться с выводами о том, что они больше не являются критической проблемой для будущей финансовой архитектуры ЕС.

Есть несколько причин внимательно следить за политикой управления НОК и правовыми изменениями как на уровне ЕС, так и на уровне существующих государств-членов и потенциальных будущих членов на восточной периферии. Оценка кредитного риска является важной частью макропруденциального анализа, при этом совокупный коэффициент неработающих кредитов (NPL) служит косвенным показателем вероятности дефолта в масштабах всей экономики для общего кредитного риска банковского сектора. Высокие коэффициенты неработающих кредитов влияют на балансы и прибыльность банков, в целом замедляя экономический рост. Таким образом, в последние годы большой интерес вызывают факторы, влияющие на коэффициенты неработающих кредитов в разных странах ЕС. Коэффициенты неработающих кредитов в таких странах, как Италия, Португалия и Испания, резко начали снижаться, даже если об этом не так много говорилось в заголовках по сравнению со страхом перед накоплением неработающих кредитов до недавнего времени. В контексте государств-членов Европейского Союза сокращение количества проблемных кредитов рассматривается, особенно Германией, как важный шаг перед тем, как могут быть предоставлены дальнейшие механизмы распределения рисков, включая взаимный обмен, и для самого завершения Банковского союза (BU).

В этом контексте достигнут незначительный прогресс со времени гарантии Совета по единому разрешению споров, поскольку остаются серьезные препятствия, препятствующие достижению соглашения об Общей европейской депозитной схеме в качестве третьего столпа полноценного Банковского союза Европы. Один из самых веских аргументов заключается в том, что традиционная банковская система остается дестабилизированной, особенно на периферии ЕВС, о чем свидетельствует сохранение «домашней предвзятости» и очень неравномерное распределение проблемных кредитов. Последнее в настоящее время рассматривается как основное препятствие для консолидации механизма страхования депозитов, который ограничил бы риски ликвидности и платежеспособности банков из-за опасений морального риска.

Процесс уменьшения доли заемных средств в банковской системе южной периферии идет полным ходом, в основном за счет прямого институционального и государственного вмешательства (например, в Италии с помощью агентств, гарантированных государством; см.

Европейский парламент, 2018). Однако поиск доходности в условиях низкой процентной ставки и низких темпов роста подталкивает банки к увеличению владения государственными облигациями страны происхождения, что усиливает хрупкость банковской системы на южной (зона евро) периферии и увеличивает рискованное кредитование. что может еще раз усилить возможность увеличения проблемных кредитов в будущем. Этот риск может материализоваться в тот момент, когда ЕЦБ рано или поздно придется перекрыть нетрадиционные монетарные стимулы.Существует много неопределенностей в отношении данных о текущем количестве проблемных кредитов, поскольку Банк международных расчетов (БМР) всего несколько лет назад ввел основу для гармонизации измерения проблемных кредитов. Хотя существуют расхождения в фактическом уровне просроченных кредитов на балансах европейских банков, данные БМР и Международного валютного фонда (МВФ) по-прежнему согласуются в отношении тенденции. В литературе по просроченным кредитам в Европе обычно указывается несколько детерминант неработающих кредитов, в том числе специфические факторы банков, а также макроэкономические факторы, такие как рост реального ВВП, без определения каких-либо конкретных детерминант, даже когда анализ проводится в традиционном ключевом и периферийном смысле.

по всей зоне евро.В поисках данных о масштабах накопления и распределения проблемных кредитов в ЕС мы строим квартальные ряды проблемных кредитов на основе квартальных показателей финансовой устойчивости МВФ, которые мы составляли за период 2007:Q1– 2018:Q3, путем их перекрестной проверки. с квартальными данными Европейского банка реконструкции и развития (ЕБРР) и ежегодными данными финансовых показателей МВФ/Всемирного банка. При сравнении зоны евро со странами, не входящими в зону евро, начиная с высокого уровня неработающих кредитов, качество кредита продолжает улучшаться во многих странах с различными поворотными моментами в отрицательной спирали накопления неработающих кредитов (таблица 1). Поворотный момент следует понимать как период, после которого началось сокращение доли заемных средств.

Среди них можно выделить три группы стран (см. также Европейский парламент): первая группа (группа 1) без значительного накопления неработающих кредитов в течение последнего десятилетия (Бельгия, Германия, Дания, Финляндия, Франция, Люксембург, Нидерланды, Швеция, Великобритания), вторая группа (группа 2), в которой низкий уровень первоначальных проблемных кредитов сопровождался умеренно высоким ростом во время кризиса (Австрия, Чехия, Эстония, Испания, Венгрия, Литва, Латвия, Польша, Словакия).

) и, наконец, третья группа (группа 3), в которой высокие уровни просроченных кредитов наблюдались с начала докризисного периода и сохраняются с тех пор (Болгария, Кипр, Греция, Хорватия, Ирландия, Италия, Мальта, Португалия, Румыния). , Словения). Интересно, что, за исключением Болгарии и Румынии, все страны группы 3 используют единую валюту.Как видно из Таблицы 1, страны с исторически низким уровнем просроченных кредитов продолжали накапливать кредиты – последние, Люксембург и Финляндия – с минимальными вариациями коэффициентов просроченных кредитов (группа 1, зеленая). Однако страны, в которых наблюдался умеренный рост, довольно рано начали сокращение доли заемных средств, причем последней страной ЕС, которая сократила долю заемных средств, стала Чешская Республика (группа 2, выделена желтым цветом). Среди третьей группы наиболее проблемными остаются страны, поздно начавшие сокращение доли заемных средств, причем все они сконцентрированы во второй половине выборки, а значит, позже начали процесс реструктуризации.

Теперь, когда началось сокращение доли заемных средств, особенно с очень резким спадом в таких странах, как Италия, Португалия и Испания, похоже, меньше необходимости обсуждать этот опыт и, в частности, какие уроки, если таковые имеются, можно извлечь из стран Центральной и Восточной Европы. Однако, несмотря на общее (и в некоторых случаях запоздалое) улучшение ситуации, проблема неработающих кредитов остается весьма устойчивой в некоторых странах ЕС.Таблица 1: Поворотные точки в накоплении коэффициента неработающих кредитов (упорядочены по кварталам)

Примечание: Пики получены с использованием алгоритма датирования бизнес-циклов Брай-Бошана (NBER), модифицированного Хардингом и Пэганом для квартальных данных .

Опыт «южной периферии» ЕС

Для некоторых стран Южной Европы (в частности, зоны евро) соотношение все еще далеко от среднего по ЕС: например, в III квартале 2018 г. в Италии этот коэффициент составлял 90,45 % (11,1 % на конец 2017 г.

), Греция — 43,4 % и Португалия — 12 % согласно отчету об оценке рисков Европейского банковского управления за декабрь 2018 г. Среди стран южной периферии, где Испания начала сокращение доли заемных средств раньше, чем в декабре 2013 г., когда она достигла рекордного уровня в 13,6%, доля неработающих кредитов в Испании снизилась примерно до 4,1% в третьем квартале 2018 г. с 4,5% в конце 2017 г. Причина недавнее снижение было связано с продажей проблемных долгов.В третьем квартале 2018 года доля неработающих кредитов в Европе составила 3,4% или 714,3 млрд евро по сравнению с 4,1% и 814,5 млрд евро в четвертом квартале 2017 года. Это соотношение было самым низким с 2014 года, когда общий объем составлял 1,17 трлн евро, а коэффициент неработающих кредитов составлял 6,5%, согласно отчету об оценке рисков Европейского банковского управления за декабрь 2018 года.

Несмотря на недавний прогресс в ЕС, доля просроченных кредитов остается высокой по сравнению с другими развитыми странами, такими как Япония (1,2%) и США (1,1%), и мы ожидаем, что ликвидация просроченных кредитов в ЕС продолжится (рис.

1). ).Канал, с помощью которого страны Южной Европы снизили долю неработающих кредитов, заключался в принудительной комплексной реструктуризации всего банковского сектора, как это произошло в Испании, на Кипре и в Греции (в последнем случае было ликвидировано 12 банков) .

Рисунок 1: (a) Коэффициенты неработающих кредитов при пиковом значении

(b) Коэффициенты неработающих кредитов в 2018 г.

Из общего рынка продажи проблемных кредитов в размере 205,1 млрд евро валовой балансовой стоимости и 142 сделок в 2018 году – рекордный год по сравнению с 144 млрд евро в 2017 году и 107 млрд евро в 2016 году – Италия лидировала в регионе с 64 продажами проблемных кредитов с валовая балансовая стоимость 103,6 млрд евро. В Италии почти половина этих транзакций осуществлялась посредством секьюритизации в рамках государственной схемы Garanzia sulla Cartolarizzazione delle Sofferenze (GACS), которая действовала только до 6 марта 2019 г.

бежать.Далее следует Испания, которая реализовала просроченные кредиты на сумму 43,2 млрд евро в рамках 27 сделок; Греция с 8 сделками с неработающими кредитами на общую сумму 13,9 млрд евро, Португалия с 16 сделками с неработающими кредитами на общую сумму 8 млрд евро и Кипр с 2 сделками на сумму 2,9 млрд евро. Испания, в частности, создала общесистемный «плохой банк» (SAREB), в который неработающие активы были переведены из банков, находящихся в процессе реструктуризации, вдохновленной ирландским «плохим банком» NAMA.

Опыт «восточной периферии» ЕС

Опыт Восточной периферии ЕС лишь частично аналогичен опыту ее южных коллег, при этом Болгария, Румыния, Хорватия и Словения находятся в той же группе – в основном южных – стран ЕС с высоким уровнем неработающих кредитов в докризисный и посткризисный периоды. , в то время как большинство стран Восточной периферии ЕС относились к группе с низким уровнем первоначальных проблемных кредитов (Чехия, Эстония, Венгрия, Литва, Латвия, Польша и Словакия).

В абсолютном выражении доля дочерних банков в Восточной Периферии, свидетельствующая об увеличении коэффициента неработающих кредитов в 2017 г., упала до уровня ниже 10% по сравнению с 60% в 2013 г., когда в странах, включая Румынию, Словению и Болгарию, уровень неработающих кредитов был выше 20% от общего числа, в то время как в Венгрии и Хорватии цифры достигли подросткового возраста. Тем не менее, решение проблем с неработающими кредитами остается приоритетом на восточной периферии ЕС. Существенное сокращение запасов за последние четыре года привело к значительным колебаниям внутри региона, поскольку в настоящее время большинство стран достигли низкого уровня просроченных кредитов, в то время как единственным рынком, где в 2018 г. коэффициент просроченных кредитов оставался двузначным, была Хорватия (11,3%)9.0003

Сокращение неработающих кредитов было вызвано изменениями в законодательстве и нормативных актах (например, в Румынии), ускорением списания и избавления от безнадежных долгов, а также повышением аппетита рынка к обесцененным активам.

Кроме того, продажи проблемных кредитов на вторичных рынках начались в таких странах, как Венгрия, в основном в ипотечном секторе, Хорватия (UniCredit продала портфель хорватских проблемных кредитов на сумму 448 миллионов евро чешскому специалисту по проблемным долгам APS Holding), Румыния (консорциум Deutsche Bank, AnaCap и APS купили портфель проблемных кредитов на 360 миллионов евро у Alpha Bank Romania).Еще одна причина первоначального прогресса в отношении проблем с неработающими кредитами на восточной периферии ЕС связана с важным шагом, созданием венских платформ и платформ Инициативы по неработающим кредитам, представляющих собой совместное предприятие, учредителем которого является ЕБРР вместе с Европейским инвестиционным банком ( ЕИБ) и другие международные финансовые институты. Цель Инициативы состояла в том, чтобы поддержать финансовую стабильность в странах Европы с формирующимся рынком, включая помощь в разрешении проблемных кредитов и их продаже. Одной из ключевых причин Венской инициативы было осознание того, что три характеристики, типичные для структуры финансирования Восточной периферии ЕС, могут угрожать финансовой стабильности в регионе и требуют ad hoc установление политических действий.

Этими характеристиками являются (i) структура собственности иностранных банков, (ii) системная значимость нескольких банковских участников и (iii) структура финансирования, в основном зависящая от краткосрочных оптовых рынков. Более подробно, недавнее исследование высветило особенности восточной периферии ЕС, в соответствии с которыми именно зависимость банковской системы от оптовых рынков, а не структура собственности, зависящая от крупных иностранных групп, определяет банковскую стабильность региона с очевидным влияние на сокращение кредита и финансовые затруднения.Несмотря на успех Венской инициативы, темпы продаж просроченных кредитов на восточной периферии в последнее время замедлились: объемы упали с рекордно высокого уровня в 7 млрд евро в 2016 году до примерно 3,3 млрд евро, и ожидается, что они будут снижаться и дальше. Частично замедление снижения выбытия проблемных кредитов на восточной периферии ЕС связано с факторами спроса, поскольку международные покупатели сосредоточили свое внимание на южных аналогах ЕС (запасы проблемных кредитов в Греции и на Кипре на сумму 124 млрд евро).

более чем в два раза превышает всю восточную периферию ЕС, всего на 46 млрд евро), и отчасти из-за факторов со стороны предложения, поскольку объемы просроченных кредитов в регионе сокращаются из-за окончания очистки балансов местных банков. .В целях возрождения интереса к Центральной и Восточной Европе, а также к Юго-Восточной Европе, Греции, Кипру и Турции, ЕБРР утвердил в 2017 году финансирование в размере 300 миллионов евро для совместного инвестирования в проекты неработающих кредитов – в форме неработающих кредитов. Структура разрешения проблем – в частности, приобретение прямых долей участия до 15% в компаниях, обслуживающих проблемные кредиты, инвестирование в акционерный капитал портфелей проблемных кредитов в партнерстве с покупателями из частного сектора и предоставление заемного финансирования для структуры приобретения проблемных кредитов. Первые два совместных инвестиционных проекта на периферии ЕС пока сосредоточены на Греции, о чем мы поговорим позже.

Заглядывая вперед

В большинстве стран ЕС (как участвующих, так и не участвующих в СБ) накопление просроченных кредитов началось в период между последними кварталами 2009 г.

и первым кварталом 2010 г. дефицит на периферии еврозоны, который подпитывал петлю отрицательной обратной связи между суверенами и банками до такой степени, что в случае с Испанией стали необходимы европейские деньги. С тех пор отношение изменилось, и европейская структура сдвинулась в сторону оговорок о залоге и ожидала большего количества взаимных гарантий.Тем временем, однако, национальные и европейские политики недостаточно быстро осознали постепенное ухудшение проблемных кредитов и их влияние на кредитование и экономику в целом. Таким образом, ситуация продолжала ухудшаться в ряде стран, в основном принадлежащих к южной периферии ЕС, где сокращение доли заемных средств началось относительно поздно, в основном в связи с остатками предыдущего кризиса. К счастью, рынки выработали свои решения (см. Таблицу государственной помощи Европейской комиссии). Национальные правительства также активизировали свои усилия, в том числе посредством количественных целей по урегулированию проблемных кредитов (Ирландия), кодексов поведения между банками и клиентами-должниками (Греция и Кипр), пересмотра банковского управления проблемными кредитами (что привело, среди прочего, к вещи, к созданию подразделений внутренней реструктуризации во всех крупных греческих банках), а также реформы, гарантирующие более бесперебойное функционирование рынков залогов (аукционные механизмы) и создание внесудебных процедур (Италия и Греция).

На уровне ЕС нормативный подход к обращению с неработающими кредитами, безусловно, претерпел изменения за последние годы. Например, в зоне евро Единый надзорный механизм направлен на то, чтобы у банков были достаточные ресурсы для управления их проблемными кредитами.

Несмотря на то, что в принципе произошел определенный сдвиг политики в сторону создания всеобъемлющей правовой и институциональной базы для долгосрочного управления проблемными кредитами на уровне ЕС с широким участием учреждений и агентств ЕС, банков и государств-членов по-прежнему считается, что они несут основную ответственность за сокращение проблемных кредитов и предотвращение их накопления в будущем, как показывает недавний опыт.

В настоящее время разработка политики обращения с просроченными кредитами на уровне ЕС является частью более широкого плана действий по завершению деятельности Банковского союза и созданию Союза рынков капитала. Надзор за банками, включая пересмотр существующих требований к достаточности капитала, создание вторичных рынков для проблемных кредитов (также известных как «проблемные активы»), реформу законодательства о несостоятельности и взыскании долгов, а также реструктуризацию банковского сектора, находятся в эпицентре деятельности Комиссии.

Работа. Эти операции довольно часто осуществляются совместно с другими институтами и агентствами ЕС, государствами-членами и компетентными национальными органами. Существуют также соответствующие инициативы по созданию компаний по управлению активами и шаги по повышению прозрачности проблемных кредитов в Европе. Все эти меры характеризуют подход к обращению с неработающими кредитами, который стремится быть как активным, так и реактивным. Они нацелены не только на сокращение унаследованных кредитов, но и на предотвращение их накопления в будущем, а также на недопущение распродаж. Однако в нынешнем виде практическая реализация (и стоимость) этих мер оставалась в основном национальной.В еврозоне отсутствие взаимных гарантий и готовность предоставлять их только странам с низким коэффициентом просроченных кредитов не является хорошим сигналом для южных и восточных периферийных стран ЕС, входящих в Банковский союз, и даже в меньшей степени это относится к будущим государствам-членам зоны евро, реструктуризация неработающих кредитов которых прошла при поддержке внешней политики международных финансовых учреждений в форме Венской инициативы.

Интересно отметить, что такая международная поддержка также нашла отражение в другом инструменте, явном механизме разрешения проблемных кредитов, который имеет более широкий охват. В рамках этой Инициативы по проблемным кредитам, возглавляемой ЕБРР, ЕБРР осуществил свою первую выплату, инвестировав в портфель проблемных кредитов, предоставленный Альфа-банком, ведущим греческим кредитором, со взносом ЕБРР в размере 25 миллионов евро. Меньший взнос (15 миллионов евро) был недавно одобрен в пользу другого греческого банка, Piraeus, и есть планы распространить рамки резолюции и на Кипр.Эти сделки являются первыми подпроектами ЕС в рамках более широкой структуры, включающей 300 миллионов евро для поддержки усилий, направленных на решение проблемы высокого уровня неработающих кредитов во многих странах операций ЕБРР; среди которых фигурируют Кипр и Греция. С точки зрения рынка, решение наднациональных проблемных кредитов уместно, учитывая, что греческие банки, наряду с кипрскими, имеют самые высокие коэффициенты неработающих кредитов в Европе (Рисунок 1).

Другими словами, в то время как рынки и банковский сектор приспособились, политика ЕС не приспособилась. Эта задержка, возможно, также не является хорошим сигналом для Банковского союза. Пока будущее расширение зоны евро за счет принятия новых членов все еще считается желательным как с экономической, так и с политической точки зрения, такой недальновидный подход к проблемным кредитам, вероятно, будет препятствием. Хотя многое будет зависеть от будущей динамики власти между новым президентом ЕЦБ и Управляющим советом, состоящим из 23 членов, среди прочего, в настоящее время мы наблюдаем две тенденции в политике. С одной стороны, Банковский союз рассматривается как необходимый шаг для предотвращения накопления проблемных кредитов в будущем; отсюда его «упреждающая» роль.

С другой стороны, де-факто Европейская резолюция и соглашение об общеевропейском страховании депозитов замедляются из-за отсутствия силы воли некоторых государств-членов в предоставлении взаимных гарантий ex-ante .

Другими словами, Банковскому союзу ЕС не отводится какая-либо «лечебная» роль (например, в соответствии с тем, что было согласовано в рамках Механизма разрешения проблемных кредитов для Греции), поскольку достижение низкого уровня кредитного риска считается необходимым шагом для объединения ресурсов. Учитывая хорошо известную связь между проблемными кредитами и ростом, сокращение и, в основном, сохранение неизменных проблемных кредитов будет сложной задачей для стран, которые в настоящее время застряли с более низкими темпами роста, на фоне неопределенности Brexit, торговой войны между США и Китаем, а также низких процентных ставок. оценить среду. Это может снова поставить под угрозу завершение Европейского банковского союза. Таким образом, вопрос о проблемных кредитах остается в основном политическим и актуальным как никогда.Пожалуйста, ознакомьтесь с нашей политикой комментариев, прежде чем комментировать .

Примечание: эта статья представляет точку зрения авторов, а не точку зрения EUROPP – European Politics and Policy, Лондонской школы экономики, Европейского банка реконструкции и развития или Национального института экономических и социальных исследований.

Есть несколько причин внимательно следить за политикой управления НОК и правовыми изменениями как на уровне ЕС, так и на уровне существующих государств-членов и потенциальных будущих членов на восточной периферии.

Есть несколько причин внимательно следить за политикой управления НОК и правовыми изменениями как на уровне ЕС, так и на уровне существующих государств-членов и потенциальных будущих членов на восточной периферии.

Европейский парламент, 2018). Однако поиск доходности в условиях низкой процентной ставки и низких темпов роста подталкивает банки к увеличению владения государственными облигациями страны происхождения, что усиливает хрупкость банковской системы на южной (зона евро) периферии и увеличивает рискованное кредитование. что может еще раз усилить возможность увеличения проблемных кредитов в будущем. Этот риск может материализоваться в тот момент, когда ЕЦБ рано или поздно придется перекрыть нетрадиционные монетарные стимулы.

Европейский парламент, 2018). Однако поиск доходности в условиях низкой процентной ставки и низких темпов роста подталкивает банки к увеличению владения государственными облигациями страны происхождения, что усиливает хрупкость банковской системы на южной (зона евро) периферии и увеличивает рискованное кредитование. что может еще раз усилить возможность увеличения проблемных кредитов в будущем. Этот риск может материализоваться в тот момент, когда ЕЦБ рано или поздно придется перекрыть нетрадиционные монетарные стимулы. по всей зоне евро.

по всей зоне евро. ) и, наконец, третья группа (группа 3), в которой высокие уровни просроченных кредитов наблюдались с начала докризисного периода и сохраняются с тех пор (Болгария, Кипр, Греция, Хорватия, Ирландия, Италия, Мальта, Португалия, Румыния). , Словения). Интересно, что, за исключением Болгарии и Румынии, все страны группы 3 используют единую валюту.

) и, наконец, третья группа (группа 3), в которой высокие уровни просроченных кредитов наблюдались с начала докризисного периода и сохраняются с тех пор (Болгария, Кипр, Греция, Хорватия, Ирландия, Италия, Мальта, Португалия, Румыния). , Словения). Интересно, что, за исключением Болгарии и Румынии, все страны группы 3 используют единую валюту. Теперь, когда началось сокращение доли заемных средств, особенно с очень резким спадом в таких странах, как Италия, Португалия и Испания, похоже, меньше необходимости обсуждать этот опыт и, в частности, какие уроки, если таковые имеются, можно извлечь из стран Центральной и Восточной Европы. Однако, несмотря на общее (и в некоторых случаях запоздалое) улучшение ситуации, проблема неработающих кредитов остается весьма устойчивой в некоторых странах ЕС.

Теперь, когда началось сокращение доли заемных средств, особенно с очень резким спадом в таких странах, как Италия, Португалия и Испания, похоже, меньше необходимости обсуждать этот опыт и, в частности, какие уроки, если таковые имеются, можно извлечь из стран Центральной и Восточной Европы. Однако, несмотря на общее (и в некоторых случаях запоздалое) улучшение ситуации, проблема неработающих кредитов остается весьма устойчивой в некоторых странах ЕС. ), Греция — 43,4 % и Португалия — 12 % согласно отчету об оценке рисков Европейского банковского управления за декабрь 2018 г. Среди стран южной периферии, где Испания начала сокращение доли заемных средств раньше, чем в декабре 2013 г., когда она достигла рекордного уровня в 13,6%, доля неработающих кредитов в Испании снизилась примерно до 4,1% в третьем квартале 2018 г. с 4,5% в конце 2017 г. Причина недавнее снижение было связано с продажей проблемных долгов.

), Греция — 43,4 % и Португалия — 12 % согласно отчету об оценке рисков Европейского банковского управления за декабрь 2018 г. Среди стран южной периферии, где Испания начала сокращение доли заемных средств раньше, чем в декабре 2013 г., когда она достигла рекордного уровня в 13,6%, доля неработающих кредитов в Испании снизилась примерно до 4,1% в третьем квартале 2018 г. с 4,5% в конце 2017 г. Причина недавнее снижение было связано с продажей проблемных долгов. 1). ).

1). ). бежать.

бежать.

Кроме того, продажи проблемных кредитов на вторичных рынках начались в таких странах, как Венгрия, в основном в ипотечном секторе, Хорватия (UniCredit продала портфель хорватских проблемных кредитов на сумму 448 миллионов евро чешскому специалисту по проблемным долгам APS Holding), Румыния (консорциум Deutsche Bank, AnaCap и APS купили портфель проблемных кредитов на 360 миллионов евро у Alpha Bank Romania).

Кроме того, продажи проблемных кредитов на вторичных рынках начались в таких странах, как Венгрия, в основном в ипотечном секторе, Хорватия (UniCredit продала портфель хорватских проблемных кредитов на сумму 448 миллионов евро чешскому специалисту по проблемным долгам APS Holding), Румыния (консорциум Deutsche Bank, AnaCap и APS купили портфель проблемных кредитов на 360 миллионов евро у Alpha Bank Romania). Этими характеристиками являются (i) структура собственности иностранных банков, (ii) системная значимость нескольких банковских участников и (iii) структура финансирования, в основном зависящая от краткосрочных оптовых рынков. Более подробно, недавнее исследование высветило особенности восточной периферии ЕС, в соответствии с которыми именно зависимость банковской системы от оптовых рынков, а не структура собственности, зависящая от крупных иностранных групп, определяет банковскую стабильность региона с очевидным влияние на сокращение кредита и финансовые затруднения.

Этими характеристиками являются (i) структура собственности иностранных банков, (ii) системная значимость нескольких банковских участников и (iii) структура финансирования, в основном зависящая от краткосрочных оптовых рынков. Более подробно, недавнее исследование высветило особенности восточной периферии ЕС, в соответствии с которыми именно зависимость банковской системы от оптовых рынков, а не структура собственности, зависящая от крупных иностранных групп, определяет банковскую стабильность региона с очевидным влияние на сокращение кредита и финансовые затруднения. более чем в два раза превышает всю восточную периферию ЕС, всего на 46 млрд евро), и отчасти из-за факторов со стороны предложения, поскольку объемы просроченных кредитов в регионе сокращаются из-за окончания очистки балансов местных банков. .

более чем в два раза превышает всю восточную периферию ЕС, всего на 46 млрд евро), и отчасти из-за факторов со стороны предложения, поскольку объемы просроченных кредитов в регионе сокращаются из-за окончания очистки балансов местных банков. . и первым кварталом 2010 г. дефицит на периферии еврозоны, который подпитывал петлю отрицательной обратной связи между суверенами и банками до такой степени, что в случае с Испанией стали необходимы европейские деньги. С тех пор отношение изменилось, и европейская структура сдвинулась в сторону оговорок о залоге и ожидала большего количества взаимных гарантий.

и первым кварталом 2010 г. дефицит на периферии еврозоны, который подпитывал петлю отрицательной обратной связи между суверенами и банками до такой степени, что в случае с Испанией стали необходимы европейские деньги. С тех пор отношение изменилось, и европейская структура сдвинулась в сторону оговорок о залоге и ожидала большего количества взаимных гарантий.

Работа. Эти операции довольно часто осуществляются совместно с другими институтами и агентствами ЕС, государствами-членами и компетентными национальными органами. Существуют также соответствующие инициативы по созданию компаний по управлению активами и шаги по повышению прозрачности проблемных кредитов в Европе. Все эти меры характеризуют подход к обращению с неработающими кредитами, который стремится быть как активным, так и реактивным. Они нацелены не только на сокращение унаследованных кредитов, но и на предотвращение их накопления в будущем, а также на недопущение распродаж. Однако в нынешнем виде практическая реализация (и стоимость) этих мер оставалась в основном национальной.

Работа. Эти операции довольно часто осуществляются совместно с другими институтами и агентствами ЕС, государствами-членами и компетентными национальными органами. Существуют также соответствующие инициативы по созданию компаний по управлению активами и шаги по повышению прозрачности проблемных кредитов в Европе. Все эти меры характеризуют подход к обращению с неработающими кредитами, который стремится быть как активным, так и реактивным. Они нацелены не только на сокращение унаследованных кредитов, но и на предотвращение их накопления в будущем, а также на недопущение распродаж. Однако в нынешнем виде практическая реализация (и стоимость) этих мер оставалась в основном национальной. Интересно отметить, что такая международная поддержка также нашла отражение в другом инструменте, явном механизме разрешения проблемных кредитов, который имеет более широкий охват. В рамках этой Инициативы по проблемным кредитам, возглавляемой ЕБРР, ЕБРР осуществил свою первую выплату, инвестировав в портфель проблемных кредитов, предоставленный Альфа-банком, ведущим греческим кредитором, со взносом ЕБРР в размере 25 миллионов евро. Меньший взнос (15 миллионов евро) был недавно одобрен в пользу другого греческого банка, Piraeus, и есть планы распространить рамки резолюции и на Кипр.

Интересно отметить, что такая международная поддержка также нашла отражение в другом инструменте, явном механизме разрешения проблемных кредитов, который имеет более широкий охват. В рамках этой Инициативы по проблемным кредитам, возглавляемой ЕБРР, ЕБРР осуществил свою первую выплату, инвестировав в портфель проблемных кредитов, предоставленный Альфа-банком, ведущим греческим кредитором, со взносом ЕБРР в размере 25 миллионов евро. Меньший взнос (15 миллионов евро) был недавно одобрен в пользу другого греческого банка, Piraeus, и есть планы распространить рамки резолюции и на Кипр.

Другими словами, Банковскому союзу ЕС не отводится какая-либо «лечебная» роль (например, в соответствии с тем, что было согласовано в рамках Механизма разрешения проблемных кредитов для Греции), поскольку достижение низкого уровня кредитного риска считается необходимым шагом для объединения ресурсов. Учитывая хорошо известную связь между проблемными кредитами и ростом, сокращение и, в основном, сохранение неизменных проблемных кредитов будет сложной задачей для стран, которые в настоящее время застряли с более низкими темпами роста, на фоне неопределенности Brexit, торговой войны между США и Китаем, а также низких процентных ставок. оценить среду. Это может снова поставить под угрозу завершение Европейского банковского союза. Таким образом, вопрос о проблемных кредитах остается в основном политическим и актуальным как никогда.

Другими словами, Банковскому союзу ЕС не отводится какая-либо «лечебная» роль (например, в соответствии с тем, что было согласовано в рамках Механизма разрешения проблемных кредитов для Греции), поскольку достижение низкого уровня кредитного риска считается необходимым шагом для объединения ресурсов. Учитывая хорошо известную связь между проблемными кредитами и ростом, сокращение и, в основном, сохранение неизменных проблемных кредитов будет сложной задачей для стран, которые в настоящее время застряли с более низкими темпами роста, на фоне неопределенности Brexit, торговой войны между США и Китаем, а также низких процентных ставок. оценить среду. Это может снова поставить под угрозу завершение Европейского банковского союза. Таким образом, вопрос о проблемных кредитах остается в основном политическим и актуальным как никогда.