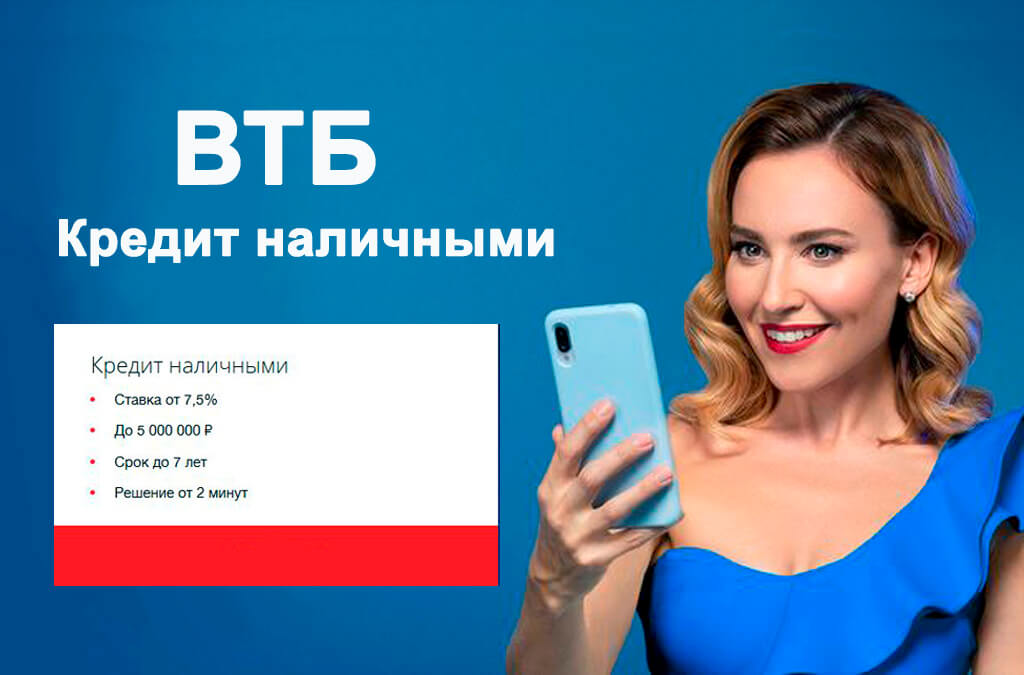

В кредит наличными: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

Как оформить кредит наличными не выходя из дома?

02.11.2022 16:51 Тема: Деловые новости 2289

С необходимостью обратиться в банк за кредитом сталкивается абсолютно каждый человек хотя бы раз в жизни. Разумеется, воспользоваться кредитованием удобно, ведь эта услуга позволяет приобрести желаемое сразу же, а не копить долгое время. Однако существует и недостаток. Дело в том, что на получение кредита наличными требуется достаточно много времени, конечно, если оформлять его при личном посещении отделения банка. Но на сегодняшний день и это стало не обязательно, поскольку можно получить кредит наличными на карту онлайн.

Преимущества предложения Тинькофф

Разумеется, на сегодняшний день каждый банк предоставляет возможность получить кредит наличными через интернет. Но наиболее выгодные предложения поступают от Тинькофф банка, поскольку сотрудничество с ним отличается следующими преимуществами:

- Для получения кредита не придётся бегать и собирать множество справок, поскольку потребуется только паспорт.

Не нужно также привлекать поручителей или озвучивать цели кредита;

Не нужно также привлекать поручителей или озвучивать цели кредита; - На оформление заявки потребуется всего несколько минут. При этом банк принимает решение по заявке в тот же день;

- Если заявитель впервые сотрудничает с банком, то карту с денежными средствами и все документы привезёт ему курьер в удобное время;

- Если заявитель уже ранее сотрудничал с банком и зарекомендовал себя, как надёжного плательщика, то ему доступна услуга снижения процентной ставки и возврата денежных средств по окончанию выплат по кредиту;

- Также для увеличения вероятности одобрения заявки клиент может обеспечить кредит движимым или недвижимым имуществом, при этом переоформление права собственности на банк проводить не надо.

Как получить кредит?

На самом деле ничего сложного в этом совершенно нет, а потому с поставленной задачей справится даже ребёнок. Оформление происходит по следующему алгоритму:

- Первоначально необходимо подать заявку, заполнив специальную форму достоверной информацией. Важно делать всё внимательно, поскольку даже одна не правильно введённая цифра будет причиной отказа;

- Далее надо подождать пару минут на принятие решение. Клиенту либо придёт смс уведомление, либо с ним свяжется сотрудник банка для уведомления и уточнения деталей;

- Последний этап — получение денег. Если у заявителя уже есть дебетовая карта Тинькофф, то подписание документов происходит в электронном виде, а деньги сразу же перечисляются на счёт. Если карты нет, то с клиентом связывается сотрудник банка для уточнения удобного времени доставки карты и документов.

Важно делать всё внимательно, поскольку даже одна не правильно введённая цифра будет причиной отказа;

Важно делать всё внимательно, поскольку даже одна не правильно введённая цифра будет причиной отказа;

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

город Москва, 1-Й Волоколамский проезд, 10-1.

На правах рекламы

Калининград.Ru

Подписывайтесь на Калининград.Ru в соцсетях и мессенджерах! Узнавайте больше о жизни области, читайте только самые важные новости в Viber , получайте ежедневный дайджест главного за сутки в основном канале в Telegram и наслаждайтесь уютной атмосферой и фактами из истории региона — во втором телеграм-канале

Нашли ошибку в тексте? Выделите мышью текст с ошибкой и нажмите [ctrl]+[enter]

Комментарии

Обсуждайте новости Калининграда и области в наших социальных сетях

Материалы по теме: Деловые новости

Популярное

- «Сужение существенное»: на участке Ленинского проспекта оставят одну полосу для машин ради трамвая

- В Калининграде начали благоустраивать новую зону отдыха на Верхнем озере

- На Нижнем озере в Калининграде планируют установить плавучий фонтан

- Все новости

Архив новостей

| « | Ноябрь 2022 | » | ||||

| Пн | Вт | Ср | Чт | Пт | Сб | Вс |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Видео

youtube.com/embed/52SaAsh2bwE» title=»В Калининграде завершается ремонт дома-памятника на улице Зоологической, 46-48″ frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/52SaAsh2bwE» title=»В Калининграде завершается ремонт дома-памятника на улице Зоологической, 46-48″ frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

|

© Информационно-аналитический портал Калининграда.

|

Телефон редакции: (4012) 507-508

Пользовательское соглашение Политика конфиденциальности

|

|

|

18+

|

ru

ruDeveloped by Калининград.Ru

Определение дебета и кредита — AccountingTools

Что такое дебет и кредит?

Хозяйственные операции — это события, которые оказывают денежное влияние на финансовую отчетность организации. При учете этих операций мы записываем цифры в два счета, где дебетовая колонка находится слева, а кредитовая — справа.

Дебет

Дебет — это бухгалтерская проводка, которая либо увеличивает счет актива или расхода, либо уменьшает счет обязательства или собственного капитала. Он расположен слева в бухгалтерской проводке.

Кредиты

Кредит представляет собой бухгалтерскую запись, которая либо увеличивает счет обязательств или собственного капитала, либо уменьшает счет активов или расходов. Он располагается справа в бухгалтерской проводке.

Он располагается справа в бухгалтерской проводке.

Использование дебета и кредита

Всякий раз, когда создается бухгалтерская транзакция, всегда затрагиваются как минимум две учетные записи, причем запись дебета записывается для одной учетной записи, а запись кредита — для другой учетной записи. Верхнего предела количества учетных записей, участвующих в транзакции, нет, но минимум составляет не менее двух учетных записей. Итоги дебета и кредита для любой транзакции всегда должны быть равны друг другу, так что бухгалтерская транзакция всегда считается «в балансе». Если бы транзакция не была сбалансирована, то было бы невозможно создать финансовую отчетность. Таким образом, использование дебета и кредита в формате записи транзакций с двумя столбцами является наиболее важным из всех средств контроля точности учета.

Может возникнуть значительная путаница в отношении внутреннего значения дебета или кредита. Например, если вы дебетуете кассовый счет, то это означает, что сумма наличных денег в кассе увеличивается на . Однако если вы дебетуете счет кредиторской задолженности, это означает, что сумма обязательства кредиторской задолженности уменьшается . Эти различия возникают из-за того, что дебет и кредит по-разному влияют на несколько широких типов счетов, а именно:

Однако если вы дебетуете счет кредиторской задолженности, это означает, что сумма обязательства кредиторской задолженности уменьшается . Эти различия возникают из-за того, что дебет и кредит по-разному влияют на несколько широких типов счетов, а именно:

Счета основных средств . Дебет увеличивает баланс, а кредит уменьшает баланс.

Счета пассивов . Дебет уменьшает баланс, а кредит увеличивает баланс.

Акционерные счета . Дебет уменьшает баланс, а кредит увеличивает баланс.

Причина такого кажущегося обратного использования дебета и кредита вызвана основным уравнением бухгалтерского учета, на котором построена вся структура бухгалтерских операций, а именно:

Активы = Обязательства + Капитал

Таким образом, в некотором смысле вы можете иметь активы только в том случае, если вы заплатили за них обязательствами или капиталом, поэтому вы должны иметь один, чтобы иметь другой.![]() Следовательно, если вы создаете транзакцию с дебетом и кредитом, вы обычно увеличиваете актив, а также увеличиваете счет пассива или собственного капитала (или наоборот). Есть некоторые исключения, такие как увеличение одной учетной записи актива при уменьшении другой учетной записи актива. Если вас больше интересуют счета, фигурирующие в отчете о прибылях и убытках, применяются следующие дополнительные правила:

Следовательно, если вы создаете транзакцию с дебетом и кредитом, вы обычно увеличиваете актив, а также увеличиваете счет пассива или собственного капитала (или наоборот). Есть некоторые исключения, такие как увеличение одной учетной записи актива при уменьшении другой учетной записи актива. Если вас больше интересуют счета, фигурирующие в отчете о прибылях и убытках, применяются следующие дополнительные правила:

Счета доходов . Дебет уменьшает баланс, а кредит увеличивает баланс.

Расходные счета . Дебет увеличивает баланс, а кредит уменьшает баланс.

Набрать аккаунты . Дебет уменьшает баланс, а кредит увеличивает баланс.

Счета убытков . Дебет увеличивает баланс, а кредит уменьшает баланс.

Если вы действительно запутались в этих вопросах, просто помните, что дебет всегда идет в левой колонке, а кредит всегда идет в правой колонке. Исключений нет.

Исключений нет.

Правила дебета и кредита

Правила, регулирующие использование дебета и кредита, указаны ниже.

Изменения дебетового баланса

Все счета, которые обычно содержат дебетовый баланс, будут увеличиваться в сумме, когда к ним добавляется дебет (левый столбец), и уменьшаться, когда к ним добавляется кредит (правый столбец). Типы счетов, к которым применяется это правило, — расходы, активы и дивиденды.

Изменения кредитового баланса

Все счета, которые обычно содержат кредитовый баланс, будут увеличиваться в сумме, когда к ним добавляется кредит (правый столбец), и уменьшаться, когда к ним добавляется дебет (левый столбец). Типы счетов, к которым применяется это правило, — это обязательства, доходы и собственный капитал.

Итоги должны совпадать

Общая сумма дебетов должна равняться общей сумме кредитов в транзакции. В противном случае бухгалтерская транзакция считается несбалансированной и не будет принята бухгалтерским программным обеспечением.

Дебет и кредит в обычных бухгалтерских операциях

В следующих пунктах отмечается использование дебета и кредита в более распространенных бизнес-операциях:

Продажа за наличные: Дебет счета наличности | Кредит счета выручки

Продажа в кредит: Дебет счета дебиторской задолженности | Зачислить на счет выручки

Принять денежные средства в оплату дебиторской задолженности: Дебетовать наличность на счет | Кредит дебиторской задолженности счет

Закупить расходные материалы у поставщика за наличный расчет: Дебетовать расходный счет расходных материалов | Зачислить на счет кассы

Закупка товаров у поставщика в кредит: Дебетовать счет расхода на товары | Зачислить счет кредиторской задолженности

Закупить инвентарь у поставщика за наличный расчет: Дебетовать счет инвентаризации | Кредит кассового счета

Приобретение запасов у поставщика в кредит: Списание инвентарного счета | Кредитовать счет кредиторской задолженности

Заработная плата работникам: Дебетовать расходы на заработную плату и счета налога на заработную плату | Зачисление кассы на счет

Взять кредит: Дебет кассы счета | Кредитная задолженность по кредитам счет

Погасить кредит: Дебет кредиторская задолженность по кредитам | Кредит кассового счета

Примеры дебета и кредита

Корпорация Arnold продает продукт покупателю за 1000 долларов наличными. Это приводит к выручке в размере 1000 долларов США и денежных средств в размере 1000 долларов США. Арнольд должен записать увеличение счета денежных средств (активов) по дебету и увеличение счета доходов по кредиту. Запись:

Это приводит к выручке в размере 1000 долларов США и денежных средств в размере 1000 долларов США. Арнольд должен записать увеличение счета денежных средств (активов) по дебету и увеличение счета доходов по кредиту. Запись:

Сокращения дебета и кредита

Дебет обычно сокращается как dr. в бухгалтерской операции, в то время как кредит сокращается как кр. в сделке.

Используются ли дебет и кредит в системе единого входа?

Дебет и кредит не используются в системе единого входа. В этой системе для транзакции делается только одно обозначение; обычно это запись в чековой книжке или кассовом журнале, свидетельствующая о получении или расходовании наличных денег. Однократная система предназначена только для составления отчета о прибылях и убытках. Единая система записи должна быть преобразована в систему двойной записи, чтобы составить баланс.

Что использовать? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Что лучше, наличные или кредит? В зависимости от того, кого вы спросите, вы, скорее всего, получите разные ответы. Существуют значительные плюсы и минусы использования как наличных, так и кредита. В некоторых случаях продавец укажет, какой платеж он предпочитает. Но в конечном итоге выбор метода сводится к тому, какой вариант лучше всего подходит для вас. Вот что следует учитывать.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Оцените свои привычки в отношении расходования средств

Перед выбором способа оплаты важно учитывать свои привычки в отношении расходования средств. Обращая внимание на то, как и когда вы тратите деньги, вы можете понять, какой вариант может быть лучшим для вас. Знаете ли вы, когда вы, скорее всего, перетратите? Считаете ли вы, что проще сделать покупку в кредит или потерять счет, где были потрачены ваши деньги?

Обращая внимание на то, как и когда вы тратите деньги, вы можете понять, какой вариант может быть лучшим для вас. Знаете ли вы, когда вы, скорее всего, перетратите? Считаете ли вы, что проще сделать покупку в кредит или потерять счет, где были потрачены ваши деньги?

Если у вас большой кредитный баланс или вы изо всех сил пытаетесь оставаться в курсе платежей, использование наличных средств, когда это возможно, может помочь вам погасить долг. Дэйв Рэмси популяризировал метод конвертов, поощряя людей использовать наличные, когда это возможно.

Многие люди регулярно пользуются кредитными картами и редко держат баланс. Если вы следите за своими платежами и полностью оплачиваете свою карту, кредитная карта, вероятно, является для вас отличным вариантом.

Что принято?

В зависимости от вашего местоположения или общей суммы покупки некоторые продавцы могут принимать только одну форму оплаты. Некоторые продавцы могут отказать в оплате картой, если сумма покупки слишком мала. И хотя дебетовые карты во многих случаях рассматриваются как наличные деньги, если продавец отказывается использовать карту для небольшой транзакции, вам потребуются настоящие счета для завершения этого платежа.

И хотя дебетовые карты во многих случаях рассматриваются как наличные деньги, если продавец отказывается использовать карту для небольшой транзакции, вам потребуются настоящие счета для завершения этого платежа.

Во время пандемии Центр по контролю и профилактике заболеваний США рекомендовал торговцам «продвигать касание и оплату, чтобы ограничить работу с наличными». В ответ многие продавцы потребовали оплаты только картой, чтобы свести к минимуму воздействие микробов на своих сотрудников. Те, кто привык к покупкам за наличные, выразили обеспокоенность по поводу этой практики, но Федеральная резервная система указала, что, если это не запрещено местным законодательством или законодательством штата, частные компании могут свободно разрабатывать свою собственную платежную политику.

Часто способ оплаты определяется платежом, который принимает продавец. Это может быть особенно актуально за границей, где больше продавцов либо принимают только наличные деньги, либо ограничивают количество кредитных карт, которые они принимают.

Преимущества кредита

Защита от мошенничества

Кредитные карты обеспечивают уникальный уровень защиты от мошенничества и убытков. Если с вашей карты совершены несанкционированные покупки, максимальная сумма, за которую вы можете нести ответственность, составляет 50 долларов США. Многие кредитные карты предлагают нулевую защиту ответственности, чтобы оградить вас от любой финансовой ответственности. Аналогичным образом, если вы заметили в своей выписке расходы, которые вы не санкционировали, сообщите о них своему поставщику медицинских услуг. Во многих случаях они немедленно отменяют заряд.

Ответственность за дебетовую карту составляет 50 долларов США, если вы сообщите об этом в течение двух рабочих дней после того, как узнали о краже или потере. Эта сумма увеличивается до 500 долларов США, если о ней сообщается через два дня, но менее чем за 60 рабочих дней. Вы несете полную ответственность за мошеннические покупки или снятие средств, о которых не сообщается в течение 60 дней.

Многие кредитные карты также предлагают вам возможность заморозить вашу карту, если она у вас закончилась или вы просто не хотите использовать карту без дальнейших размышлений. Эта функция защищает вас от покупок, сделанных без вашего разрешения, чтобы разморозить кредитную линию.

Защита покупок и страхование

Защита покупок — это бесплатная услуга, которая покрывает ущерб или кражу товаров, приобретенных с помощью соответствующей кредитной карты. Ваша карта также может предлагать расширенные гарантии, защиту цены в случае падения стоимости или товара или защиту возврата, что дает дополнительное время для возврата товара.

В зависимости от вашей карты вы также можете иметь туристическую страховку или автострахование для поездок или аренды автомобилей, оплаченных соответствующей картой. Обратите внимание, что страхование арендованного автомобиля часто является вторичным страхованием, применяемым после вашего основного страхования.

Anti-Fraud Detection

Компании, выпускающие кредитные карты, используют аналитику для выявления потенциально мошеннических покупок. Цель состоит в том, чтобы предотвратить необходимость отчета о мошенничестве, остановив транзакцию до ее утверждения. Алгоритмы используют такие факторы, как местоположение и история покупок, для выявления транзакций, выходящих за рамки нормативных шаблонов. Крупные покупки также могут быть помечены как потенциально мошеннические.

Цель состоит в том, чтобы предотвратить необходимость отчета о мошенничестве, остановив транзакцию до ее утверждения. Алгоритмы используют такие факторы, как местоположение и история покупок, для выявления транзакций, выходящих за рамки нормативных шаблонов. Крупные покупки также могут быть помечены как потенциально мошеннические.

Негативной стороной этого процесса является то, что он может привести к ошибочному мошенничеству при совершении неожиданных покупок, и ваша карта может быть отклонена. Эти ошибки легко устранить, связавшись со службой поддержки и подтвердив свою личность и свое намерение совершить покупку. Отклоненная карта всегда доставляет неудобства, но обнаружение мошенничества может быстрее предупредить вас о скомпрометированной кредитной карте.

Во многих случаях кредитор свяжется с вами, чтобы начать процесс блокировки вашего счета и предоставления новой карты.

Льготный период

Вы можете пользоваться кредитными картами без уплаты процентов. Период между покупкой и датой платежа называется льготным периодом. Оплачивая остаток по карте полностью каждый месяц, вы избегаете начисления процентов и можете отсрочить платеж до 30 дней без уплаты процентов.

Период между покупкой и датой платежа называется льготным периодом. Оплачивая остаток по карте полностью каждый месяц, вы избегаете начисления процентов и можете отсрочить платеж до 30 дней без уплаты процентов.

Build Credit

Если у вас плохая кредитная история или нет кредитной истории, кредитная карта часто является простым способом получить кредит. Кредитные карты магазина или газовые кредитные карты часто доступны даже с ограниченным кредитом. Если у вас плохой кредит, обеспеченная кредитная карта, подкрепленная депозитом, все равно может увеличить ваш счет.

Своевременные ежемесячные платежи составляют наибольшую категорию вашего кредитного рейтинга. Даже если вы взимаете плату только за несколько товаров в месяц, регулярные платежи на вашу кредитную карту повысят ваш кредитный рейтинг.

Кредитные карты также являются уникальной кредитной категорией, отличной от ипотечных кредитов, студенческих кредитов или автокредитов. В то время как разнообразие кредита составляет только 10 % Вашего счета кредита FICO, использование ответственности кредитной карты может поднять Ваш счет.

Вознаграждения, возврат наличных и бонусы

Многие поставщики кредитных карт предлагают бонусные баллы или возврат наличных за покупки в качестве поощрения за использование вашей карты. В то время как кредиторы надеются, что вы сохраните баланс, бонусные баллы могут быть отличным способом заработать во время покупок, особенно если у вас нет баланса. Некоторые кредитные карты предлагают возврат от 3% до 6% для определенных категорий. Другие карты могут предлагать возврат 1,5% или более на все покупки.

Вы также можете найти кредитные карты, предлагающие приветственные бонусы, если вы отправите определенную сумму в течение установленного периода времени, часто в течение нескольких месяцев. Этот стимул может иметь огромное значение в вашем бюджете. Но обязательно оцените свои обычные транзакции и убедитесь, что необходимые покупки не превышают ваши обычные расходы.

Наградные баллы можно обменять на подарочные карты, путешествия или товары. Вы также можете использовать вознаграждение или кэшбэк в качестве кредитной выписки. Просто не забудьте учесть любые ежегодные сборы при рассмотрении кредитной карты для потенциального вознаграждения.

Просто не забудьте учесть любые ежегодные сборы при рассмотрении кредитной карты для потенциального вознаграждения.

Преимущества наличных

Универсальность

Это кажется простым термином, но с наличными может быть немного сложнее. Очевидно, что под наличными понимаются ваши бумажные счета и разменная мелочь. Но ваша дебетовая карта, чеки и электронные платежи с банковского счета во многих случаях также считаются наличными.

Но не все формы наличных денег повсеместно принимаются для покупок. Личные чеки часто не принимаются в качестве оплаты в магазинах, но если вы отправляете платеж по почте, чек может быть единственной приемлемой формой оплаты. И хотя транзакция по дебетовой карте и электронный перевод средств получают доступ к средствам с вашего счета, продавцы могут предпочесть один вариант другому.

Разнообразие способов оплаты наличными позволяет совершать покупки практически в любом месте — у уличных торговцев, в интернет-магазинах и у крупных торговцев. Однако для доступа ко всем этим финансовым продуктам и услугам вам необходимо иметь банковский счет и дебетовую карту. Использование дебетовой карты может привести к взиманию платы за овердрафт, поэтому вам, возможно, придется быть более бдительными при отслеживании своих расходов.

Однако для доступа ко всем этим финансовым продуктам и услугам вам необходимо иметь банковский счет и дебетовую карту. Использование дебетовой карты может привести к взиманию платы за овердрафт, поэтому вам, возможно, придется быть более бдительными при отслеживании своих расходов.

Если вы планируете использовать только долларовые купюры, возникнет еще несколько проблем. Вам нужно будет чаще ходить в банк и следить за тем, чтобы у вас были достаточно мелкие купюры, чтобы подтвердить правильность сдачи для друзей или мелких продавцов. Вы также рискуете потерять деньги, если ваш кошелек украдут.

Экономия средств

При оплате коммунальных услуг, подоходного налога или регистрации автомобиля вы можете заметить комиссию за удобство использования кредитной или дебетовой карты. Во многих случаях эту комиссию можно избежать при использовании наличных денег, чека или электронного перевода средств. Имейте в виду, что некоторые из этих организаций также взимают комиссию за услугу онлайн-платежей.

Кроме того, некоторые продавцы могут рекламировать сниженную цену при оплате наличными. Такая практика наиболее распространена на заправочных станциях. Во многих штатах продавцу разрешено перекладывать комиссию за обработку карты на покупателя. Обычно от 1% до 3,5%. В некоторых штатах допускается до 4%. Если вы регулярно экономите от 1% до 4% на топливном баке, расплачиваясь наличными, эти сбережения могут реально увеличиться.

Наконец, при покупке за наличные проценты не начисляются. Пока вы избегаете комиссий за овердрафт при покупках по дебетовой карте, стоимость вашей операции с наличными будет равна общей стоимости этой покупки.

Сокращение долга

Если у вас накопился большой остаток по кредитной карте, переход на наличные деньги может помочь вам сократить свой долг. Совершая минимальные платежи и избегая дополнительных покупок по карте, вы можете быстрее уменьшить баланс карты. Федеральная резервная система сообщила о средней процентной ставке 16,65% для счетов с остатком в мае 2022 года, это самые последние данные, доступные на момент написания этой статьи.

Оплачивая покупки наличными, вы избегаете начисления процентов за эти новые покупки. Кроме того, если вы инициировали штраф APR на своей кредитной карте, может быть целесообразно заплатить наличными, поскольку новые расходы могут начисляться почти на 30% в виде процентных платежей.

Лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Bottom Line

Вы вряд ли сможете полностью отказаться от наличных денег. И есть преимущества, которые следует учитывать как наличными, так и в кредит. В то время как кредитные карты предлагают преимущества безопасности, многие люди предпочитают дисциплину наличных денег.

Оцените свои потребности и выберите вариант, который лучше всего подходит для вашего образа жизни. Скорее всего, это будет комбинация двух, основанная на индивидуальной покупке и ваших предпочтениях.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дженн провела последнее десятилетие, помогая людям принимать обоснованные решения в отношении личных финансов. Как независимый писатель и оратор, она стремится помогать людям в достижении их целей. Она увлечена экономичными приключенческими путешествиями, пешим туризмом и ездой на велосипеде.

Кэролайн Люпини — аналитик по кредитным картам и путешествиям Forbes Advisor. Она энтузиаст кредитных карт и цифровой кочевник, который использовал кредитные карты, чтобы путешествовать по миру практически бесплатно, часто стильно. До работы в Forbes она участвовала в других ведущих публикациях в области кредитных карт и вознаграждений. Она хотела бы посетить каждую страну и попробовать как можно больше различных местных кулинарных блюд.

До работы в Forbes она участвовала в других ведущих публикациях в области кредитных карт и вознаграждений. Она хотела бы посетить каждую страну и попробовать как можно больше различных местных кулинарных блюд.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.