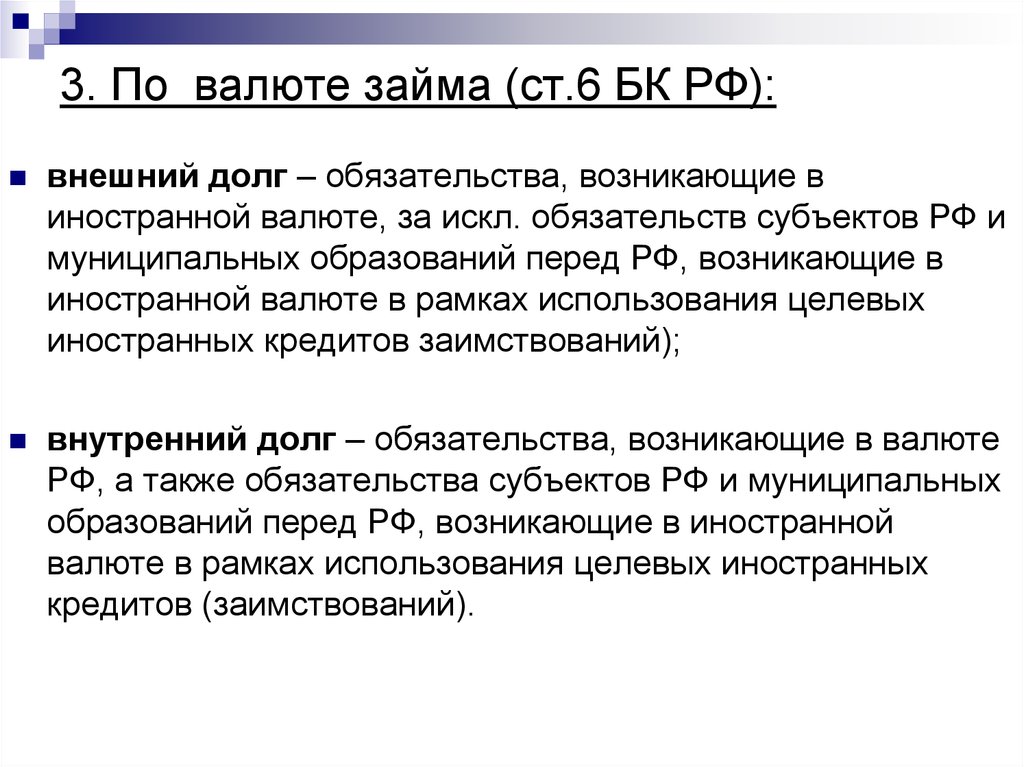

Валютные кредиты: Валютные кредиты

Содержание

Валютные кредиты в иностранных банках можно погасить досрочно

Валютные кредиты в иностранных банках можно погасить досрочно — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

08.07.2022

Компаниям–резидентам разрешили в срок до 1 сентября 2022 года досрочно погасить долги в валюте по кредитам, выданным иностранными банками. Соответствующее решение приняла подкомиссия правительственной комиссии по контролю за осуществлением иностранных инвестиций в России.

Как отмечается в сообщении Минфина, данное разрешение действует при условии, что заемщик погасит не менее 20% задолженности, в том числе, если долг за заемщика-резидента погашает третье лицо. Вместе с тем исключением составляют обязательства, при которых заемщик и иностранный кредитор являются взаимозависимыми лицами.

«Выплаты по синдицированным кредитам должны проходить напрямую участникам синдиката кредиторов, являющихся российскими кредитными организациями, минуя кредитных управляющих – лиц иностранных недружественных государств», — уточнили в министерстве.

Следить за новостями удобно в нашем новостном telegram-канале. Присоединяйтесь!

Темы:

валютные операции, кредит в валюте, погашение долга

Рубрика:

Займы, кредиты

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Минфин предупредил об условиях применения временных правил учета курсовых разниц

Федеральным казенным предприятиям разрешат брать займы у некредитных организаций

Разрешение на валютные займы, смягчение требований к охране труда и упрощенный ввоз электроники: самые хорошие новости недели

Власти продлили разрешение на выдачу валютных займов нерезидентам

Материальную выгоду при прощении долга по ипотеке освободили от НДФЛ

Опросы

Проверки в 2022 году

Приходили ли в вашу организацию контролирующие органы с проверкой или профилактическим визитом в 2022 году?

Да, приходили несколько раз, причем из различных инстанций.

Да, были один раз.

Нет, но вызывали руководство для дачи пояснений.

Нет, нашу организацию в 2022 году проверяющие не беспокоили.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 26 января 2023 года (четверг, начало в 10:00) — Налог на прибыль, актуальные вопросы. Подготовка отчетности за 2022 год 1C:Лекторий: 31 января 2023 года (вторник) — Настройки статей расходов в «1С:ERP» и «1С:КА» |

Все мероприятия

В России резко сокращается количество валютных кредитов

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.

адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www. binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Турция приостанавливает кредитование компаний, богатых валютой, в связи с последними ограничениями ставка за счет сжатия банков и предприятий, а лира выросла на целых 5%.

После того, как большинство местных рынков закрылись на неделю, государственный регулирующий орган заявил, что если компании имеют валютные активы на сумму более 15 миллионов лир (908 000 долларов США), и они превышают 10% от общих активов или годового дохода, они не будут допущены для получения новых кредитов в лирах.

Новое правило было последним в ряду мер правительства и центрального банка после исторического валютного краха в декабре, вызвавшего стремительный рост инфляции. Банковский надзорный орган BDDK заявил, что это укрепит финансовую стабильность.

Аналитики считают, что турецкая валюта может вырасти еще больше, когда рынки вновь откроются в понедельник, потому что эта мера может вынудить многие крупные и средние компании конвертировать валютные активы в лиры, чтобы сохранить доступ к кредитам.

Лира выросла до 16,4975 по отношению к доллару, что является самым высоким показателем за три недели, поскольку меры были впервые обнародованы государственным агентством Anadolu. В 19:04 по Гринвичу он стоил 16,85, что на 3% больше, чем в лучший торговый день года.

Декабрьский валютный кризис был вызван серией неортодоксальных снижений процентных ставок, которых президент Тайип Эрдоган добивался от центрального банка, несмотря на рост цен.

Лира потеряла 44% своей стоимости в прошлом году и остается на 22% в этом году из-за опасений по поводу политики, истощения официальных резервов, растущего дефицита счета текущих операций и опасений некоторых инвесторов и вкладчиков по поводу контроля над капиталом.

Более половины депозитов в Турции находятся в твердой валюте в качестве страховки от обесценивания лиры и инфляции. Мера BDDK направлена на решение этой проблемы, сказал Энвер Эркан, главный экономист Tera Yatirim.

«Основная перспектива здесь состоит в том, чтобы урезать спрос на иностранную валюту, который считается «ненужным» или сделанным в спекулятивных целях», — написал он.

Обесценивание лиры и последствия войны в Украине привели к тому, что годовой уровень инфляции в Турции достиг 24-летнего максимума в 73,5%, что серьезно ударило по семейным бюджетам в преддверии напряженных выборов Эрдогана к середине 2023 года.

Ограничение кредитования является последним шагом, благодаря которому государственные учреждения, особенно центральный банк, стали играть доминирующую роль на валютном рынке.

Среди них рыночные интервенции центрального банка для повышения курса лиры, поддерживаемая государством схема депозитов с валютной защитой и требования к экспортерам продавать часть доходов от иностранной валюты центральному банку.

(1 доллар = 16,5156 лир)

Репортаж Эзги Эркоюн и Дарена Батлера; Написание Джонатана Спайсера; Под редакцией Дэвида Грегорио

Наши стандарты: Принципы доверия Thomson Reuters.

Непреднамеренное последствие ограничения заимствования банками иностранной валюты

Дайджест:

№ 12, декабрь 2018 г.

Подписаться

Делиться

Твиттер

Эл. адрес

адрес

Отказ банкам от заимствования в иностранной валюте заставляет фирмы увеличивать свои заимствования в иностранной валюте из источников, которые могут быть менее способны отслеживать риски.

Регулирующие органы обеспокоены тем, что как банки, так и компании — особенно на развивающихся рынках — имеют долги, выраженные в иностранной валюте. Тем не менее, практика продолжает расширяться. В период с 2009 по 2015 год трансграничные заимствования в иностранной валюте (FX), состоящие из международных долговых ценных бумаг и кредитов, выросли примерно на 2,5 триллиона долларов США.

Банковские регулирующие органы могут использовать ряд макропруденциальных мер, чтобы воспрепятствовать банкам брать кредиты в иностранной валюте, тем самым снижая уязвимость банковского сектора к колебаниям обменного курса. Но такие правила для банков имеют непреднамеренный эффект, заставляя фирмы переключаться на другие источники для их заимствований в иностранной валюте, согласно выводам в Макропруденциальное регулирование валютных операций: преодоление сугроба валютной уязвимости? (Рабочий документ NBER № 25083). Этот сдвиг не устраняет выгоды с точки зрения более надежного банковского сектора, но он смещает риск долга в иностранной валюте в других секторах экономики.

«Когда снегоуборочная машина убирает снег с дороги, она делает дорожную систему более безопасной», — заключают исследователи Тони Анерт, Кристин Форбс, Кристиан Фридрих и Деннис Рейнхардт. «Тем не менее, точно так же, как снегоуборочный плуг неизбежно выталкивает часть снега, чтобы заблокировать вашу дорогу, макропруденциальные правила FX также могут переносить некоторую уязвимость на другие сектора, которые находятся за пределами регулятивного периметра. Эти другие учреждения могут быть труднее контролировать и менее информированы. чем банки, менее способны отслеживать риски, присущие корпоративным заимствованиям в иностранной валюте, и менее способны справляться с последующими потерями после обесценивания».

Часто предпочтительнее брать кредиты в иностранной валюте, поскольку это дешевле, чем кредиты в местной валюте. Однако одним из недостатков таких заимствований является то, что они сопряжены с валютным риском. Когда местная валюта обесценивается по отношению к иностранной валюте, в которой номинированы долги, банк или компания должны платить больше, чтобы обслуживать свой долг. Сильное обесценивание может спровоцировать дефолт. Макропруденциальные правила, призванные препятствовать заимствованию банками иностранной валюты, делают такие заимствования более дорогими и приводят к сокращению объемов заимствований такого рода. Конечным результатом должна стать экономика, менее чувствительная к колебаниям обменного курса.

Исследователи сообщают, что ужесточение правил заимствования в иностранной валюте приводит к тому, что банки сокращают такие заимствования в среднем примерно на одну треть. Это соответствует среднему сокращению долга на 0,5–0,7 процента ВВП. Влияние этих правил еще сильнее проявляется на крупных развивающихся рынках, таких как Индонезия или Бразилия, где заимствования в иностранной валюте сокращаются примерно наполовину в ответ на такие правила.

Перед лицом таких правил корпорации, которые в настоящее время не могут брать кредиты в иностранной валюте у местных банков, увеличивают свои заимствования в иностранной валюте из других источников (например, путем выпуска облигаций) примерно на 10 процентов. Этот эффект также значителен — на целых 20 процентов — на основных развивающихся рынках. К такому выводу исследователи пришли, проанализировав данные из 48 стран за период 19с 95 по 2014 год. Они предупреждают, что не все валютные операции отражены в их данных, например, те, которые происходят через третью страну, и что хеджирование обменного курса может снизить уязвимость корпорации. Тем не менее они пришли к выводу, что реакция корпораций в некоторой степени ослабляет регулятивные барьеры против финансовых потрясений из-за колебаний обменного курса, которые пытались установить финансовые власти. Они отмечают, что макропруденциальный валютный контроль может стать альтернативой контролю за капиталом для стран, обеспокоенных чрезмерным заимствованием в иностранной валюте.