Ванлинтоут брать кредиты: Нужно ли брать кредит | Вашифинансы – портал Вашифинансы.рф

Содержание

Стоит ли брать кредит в банке: советы и отзывы

Вопрос о целесообразности получения кредита регулярно задается большим количеством людей. Это вполне логично, так как оформление займа является относительно простым и достаточно быстрым способом получить финансовые ресурсы, направляемые на приобретение каких-либо товаров или услуг, оплатить которые без привлечения заемных средств практически нереально. Конечно же, подобное развитие событий выглядит выгодно и привлекательно, особенно в том случае, если отсутствуют эффективные способы сохранение и накопления собственных средств.

Стоит ли брать кредит в банке?

Риски кредитования

Плюсы и минусы кредитов

Какие еще есть варианты займа?

Как обойтись без кредитов?

Однако, принимая решение о получении кредита, необходимо понимать его последствия. Они связаны, прежде всего, с серьезным увеличением финансовой нагрузки на заемщика, который вынужден будут в течение определенного времени отдавать значительную часть доходов кредитной организации. Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Стоит ли брать кредит в банке?

Однозначного ответа на вопрос, стоит ли брать кредит в банке, конечно же, не существует. Объяснение этому достаточно простое – тема является чрезвычайно сложной. Более того, два разных человека могут иметь различные мнения о целесообразности займа, находясь в одинаковой ситуации, причем позиция и решение каждого будет вполне оправданными. Поэтому необходимо внимательно рассмотреть плюсы и минусы кредитования.

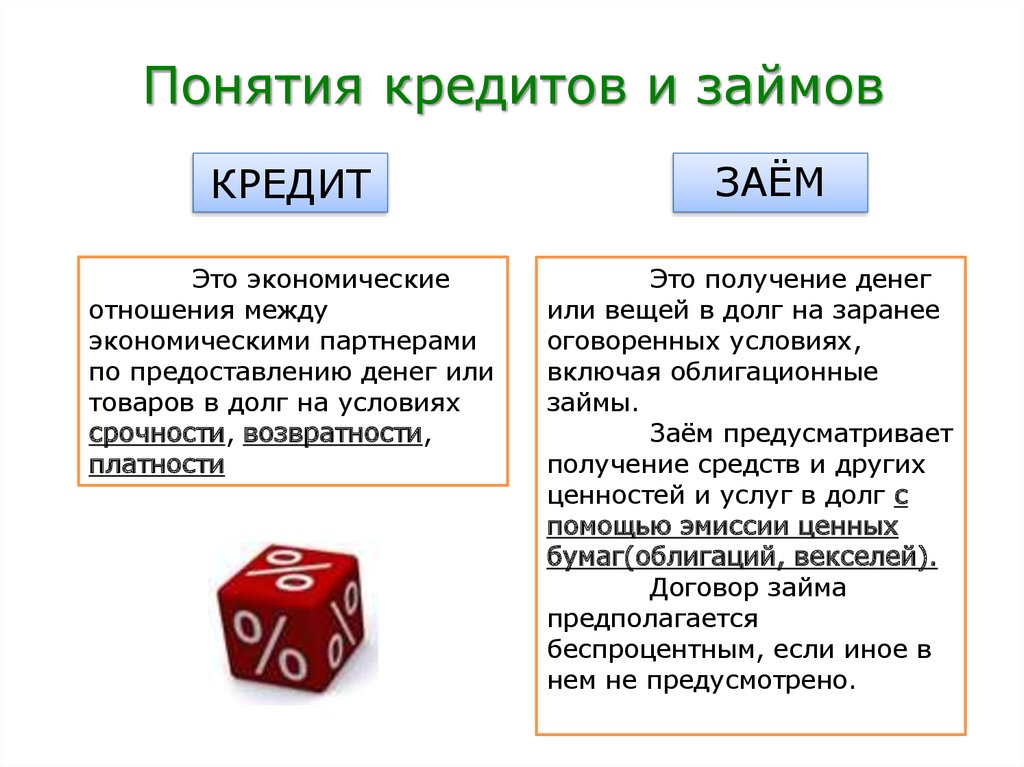

Для начала следует понять, что такое кредит. Под этим термином обычно понимаются заемные средства, которые человек берет в банке с обязательством вернуть в оговоренные сроки и с процентами. Величина выплат сверх основной суммы долга называется переплатой и зависит от установленной процентной ставки. По большому счету, именно величина ставки и является важнейшим параметром, определяющим целесообразность кредитования. Другими важными факторами выступают размер инфляции, уровень развития кредитного рынка и состояние экономики.

Стоит ли брать машину в кредит?

Автомобиль нечасто выступает в роли товара первой необходимости. Поэтому целесообразно оформлять кредит на его покупку в том случае, если это позволяет получить существенную скидку или в ближайшее время планируется серьезное удорожание из-за увеличения пошлин или роста курса валюты. Другими словами, автокредитование выгодно в том случае, если полученная экономия сопоставима с размером уплаченных в будущем процентов по займу.

Стоит ли брать в кредит жилье?

Ситуация при получении кредита на покупку жилья несколько иная. В большинстве случаев речь в данной ситуации идет об ипотеке, то есть оформлении займа под залог приобретаемой квартиры или частного дома. Большинство экспертов считает такой вид кредитования наиболее целесообразным. Это объясняется несколькими причинами:

- для покупки жилья требуется значительная сумма, накопить которую практически нереально;

- жилье обладает высоким уровнем ликвидности, что позволяет не привлекать других залогов;

- процентная ставка по ипотечному займу является одной из самых низких, по сравнению с другими видами займов;

- стоимость жилья зачастую не только не падает с течением времени, но даже растет.

Конечно же, присутствуют и весьма серьезные минусы ипотечного кредитования. Главными из них являются длительный срок кредитования, в течение которого заемщику придется отдавать серьезную часть дохода банку.

Стоит ли брать кредит под залог?

Оформление обеспечения по кредиту в виде залога или поручительства выступает одним из наиболее действенных способов добиться одобрения банка на проведение сделки. Однако, необходимо понимать, что при возникновении финансовых проблем у заемщика реальным вариантом развития событий будет переход залога в собственность банка. Поэтому брать кредит под залог необходимо только в случае твердой уверенности клиента в собственных финансовых возможностях.

Риски кредитования

Процесс кредитования подразумевает риски, причем как со стороны банка, так и заемщика. Естественно, человек практически всегда рискует заметно больше, так как попросту не обладает ресурсами кредитной организации. Наиболее серьезными рисками выступают:

- увеличение процентных ставок;

- наступление кризиса в экономике, который может обернуться снижением уровня дохода и невозможностью своевременного обслуживания займа;

- резкие колебания валютного курса, особенно, если кредит оформлен в долларах или евро, и т. д.

д.

д.Плюсы и минусы кредитов

Главным преимуществом оформления кредита является возможность совершения покупки, осуществить которую без привлечения заменых средств человек вряд ли когда-либо сможет. Количество недостатков кредитования намного больше:

- необходимость выплачивать не только сумму долга, но и начисленных по кредиту процентов;

- возможность попадания в зависимость от банка при возникновении каких-либо финансовых проблем. Это объясняется резким увеличение размера платежей из-за штрафных санкций и пени;

- риск потери не только приобретенного товара, но и другого имущества заемщика.

Какие еще есть варианты займа?

Помимо описанных выше, существуют еще несколько популярных видов займа. К их числу относятся:

- потребительский. По сути, автокредит является разновидностью потребительского, характерными чертами которого выступает относительно незначительная сумма займа и небольшой срок, редко превышающий 2 года, а обычно составляющий от 6 месяцев до года;

- на выполнение ремонта в квартире или доме;

- образовательный или на отдых;

- на развитие бизнеса.

Каждый из описанных видов займов обладает своими особенностями, но основной принцип остается неизменным – клиент возвращает долг с начисленными процентами, причем целесообразность кредита определяется, исходя из величины процентной ставки и продолжительности выплат.

Как обойтись без кредитов?

Получение кредита, по мнению большинства экспертов, наиболее целесообразно при стабильной экономической ситуации в стране. Поэтому сейчас далеко не самое благоприятная для оформления займа время. Это объясняется тем, что в кризис риски лишиться источников дохода для заемщика существенно возрастают, следовательно, увеличивается шанс возникновения трудностей с обслуживанием и выплатой долга, что может привести к серьезным финансовым потерям. В результате принимать решение об оформлении кредита следует, предварительно хорошо подумав и взвесив аргументы за и против.

Стоит ли сейчас брать кредит | 74.ru

«Подождите хотя бы две-три недели»: нужно ли сейчас брать кредит

- 1. Почему ставки по кредитам выросли?

- 2. Какие ставки по кредитам сейчас?

- 3. Что будет со ставками по кредитам дальше?

- 4. Стоит ли брать кредит прямо сейчас?

- 5. Можно ли сейчас рефинансировать старый кредит?

- 6. Будет ли сейчас легче получить кредит?

- 7. Что еще почитать об экономической ситуации

Почему ставки по кредитам выросли?

Почему ставки по кредитам выросли?1

Почему ставки по кредитам выросли?

Потому что выросла ключевая ставка Центробанка России. 28 февраля 2022 года ЦБ РФ очень резко повысил ключевую ставку — сразу с 9,5% годовых до 20%. По ключевой ставке ЦБ кредитует коммерческие банки. Если банки вслед за увеличением ключевой ставки не поднимают ставки по своим кредитам, они работают в убыток.

Поделиться

2

Какие ставки по кредитам сейчас?

Банки имеют инструменты практически моментального реагирования на изменение ключевой ставки. Большинство изменило их в первые два дня после объявления Центробанка. Кроме того, наблюдая за развитием ситуации, некоторые кредитные учреждения сделали это уже несколько раз.

Поэтому, если вы все-таки собираетесь брать кредит, проверяйте актуальные ставки на официальных сайтах банков каждый день или даже несколько раз в день.

Какие ставки по кредитам сейчас

Инфографика: Виталий Калистратов / Сеть городских порталов

При этом следует учитывать, что банки указывают в рекламе и на своих сайтах так называемые маркетинговые ставки, то есть самые низкие, при условии оформления дополнительных продуктов и опций или для определенных категорий заемщиков, а в реальности кредит может обойтись вам гораздо дороже.

Поделиться

3

Что будет со ставками по кредитам дальше?

Очевидно, что ставки будут зависеть от дальнейших действий Центробанка. Однако, по мнению экспертов банковского рынка, тот факт, что регулятор снял ограничение по предельной стоимости кредита до 30 июня, может быть сигналом, что до этого времени кредиты не подешевеют.

Поделиться

4

Стоит ли брать кредит прямо сейчас?

По словам Георгия Остапковича, директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ, если есть возможность, лучше подождать две-три недели, а потом определиться:

— Когда идет повышенная турбулентность, когда нет никакой ясности, принимать какие-то решения — это, как показывает экономическая история, в 80% случаев проиграть. Мы не знаем сейчас трех важнейших индикаторов: полного пакета западных санкций, какими будут контрсанкции и какой будет дорожная карта, которую наверняка выпустит российское правительство в помощь людям и бизнесу.

Главный критерий, по мнению Георгия Остапковича, на который следует ориентироваться, это уверенность человека в своей занятости и доходе на ближайшие один — три года.

— Некоторые люди работают в отраслях, где могут чувствовать себя достаточно уверенно даже сейчас, особенно люди с высоким уровнем знаний и компетенций. Если у вас средний уровень, нужно хорошо подумать над необходимостью брать кредит. Если же вы с низким уровнем знаний и компетенций, а, к сожалению, у нас таких граждан много, здесь стоит воздержаться от кредитования, — советует Георгий Остапкович.

Если у вас средний уровень, нужно хорошо подумать над необходимостью брать кредит. Если же вы с низким уровнем знаний и компетенций, а, к сожалению, у нас таких граждан много, здесь стоит воздержаться от кредитования, — советует Георгий Остапкович.

Поделиться

5

Можно ли сейчас рефинансировать старый кредит?

Даже в тех банках, где это сделать можно, в этом нет смысла. Суть популярных в последние годы программ рефинансирования была в том, чтобы взять новый кредит на закрытие старого под более низкую ставку и сэкономить таким образом на процентах. Некоторые банки пока даже убрали рефинансирование из перечня своих предложений.

— Программа рефинансирования пока приостановлена ввиду своей временной неактуальности, — рассказала Любовь Торопицына, управляющий директор по продуктовому портфелю «Кредиты» Уральского банка реконструкции и развития.

Поделиться

6

Будет ли сейчас легче получить кредит?

Председатель Центробанка РФ Эльвира Набиуллина объявила, что банкам будут выданы рекомендации быть лояльнее к уже действующим заемщикам. Это могут быть кредитные каникулы (продление кредита без переплаты), реструктуризация (продление кредита со снижением ежемесячного платежа), снижение ставки отдельным категориям.

Это могут быть кредитные каникулы (продление кредита без переплаты), реструктуризация (продление кредита со снижением ежемесячного платежа), снижение ставки отдельным категориям.

Речи об облегчении получения кредитов новыми заемщиками не идет. Однако опрошенные эксперты сходятся во мнении, что сейчас в принципе будет мало желающих обратиться за заемными деньгами.

— Во время такой неопределенности мало кто берет кредиты. Кредиты покажут падение, наверное, — дал прогноз Георгий Остапкович.

При этом банкиры констатируют, что это уже фактически произошло.

— Конечно, рост ставок негативно отразился на росте потребительского кредитования, — рассказала Любовь Торопицына.

Поделиться

7

Что еще почитать об экономической ситуации

- Чем обернется потребителю уход крупных алкогольных брендов из РФ;

- Виктор Рашников вывел 80% акций ММК с Кипра в Россию;

- H&M приостановил работу маркетов в РФ;

- IKEA закрывает магазины в России;

- в магазинах начинается постоянный мониторинг наличия продуктов и их цены;

- что будет с ипотекой после обвала рубля;

- автодилеры приостановили работу и взвинтили цены;

- стоит ли сейчас покупать квартиру;

- в аптеках резко подорожали лекарства;

- что такое SWIFT и чем грозит его отключение для россиян;

- как оформить карту «Мир».