Ванлинтоут плохая кредитная история: Как очистить или удалить кредитную историю законно?

Содержание

Как справиться с «плохим кредитом» — или отсутствием кредита — если вы хотите купить дом

Покупка дома — увлекательное занятие. Это также одно из самых важных финансовых решений, которое вы примете. Выбор ипотечного кредита для оплаты вашего нового дома так же важен, как и выбор правильного дома.

Вы имеете право контролировать процесс. Ознакомьтесь с другими нашими блогами на темы покупки жилья и присоединяйтесь к обсуждению в Facebook и Twitter с помощью #ShopMortgage.

По

Меган Тибос

–

Если вы хотите купить дом, но беспокоитесь о своем кредите, вы не одиноки. Многие из миллионов людей, потерявших свои дома во время финансового кризиса, снова рассматривают возможность приобретения собственного жилья. Другие, у которых в прошлом были финансовые трудности, рассматривают возможность покупки своего первого дома. Третьи мечтают о покупке дома, но не имеют достаточной кредитной истории. На самом деле, более 45 миллионов взрослых американцев не имеют кредитного рейтинга, потому что у них ограниченная кредитная история или она вообще отсутствует.

Другие, у которых в прошлом были финансовые трудности, рассматривают возможность покупки своего первого дома. Третьи мечтают о покупке дома, но не имеют достаточной кредитной истории. На самом деле, более 45 миллионов взрослых американцев не имеют кредитного рейтинга, потому что у них ограниченная кредитная история или она вообще отсутствует.

Если вы обеспокоены тем, что ваша кредитная история — или ее отсутствие — может помешать вам осуществить мечту о покупке дома, продолжайте читать, чтобы узнать:

- Почему важно проверять свою кредитную историю

- возможность получить ипотечный кредит

- Как улучшить свой кредитный рейтинг

- Какие варианты ипотечного кредита доступны для заемщиков с более низким кредитным рейтингом

Прежде всего: проверьте свой кредит

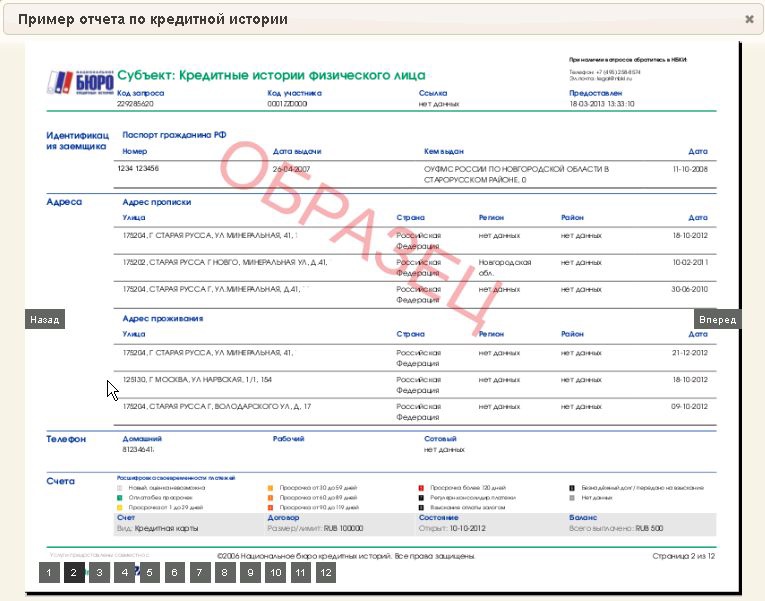

Если вы еще не проверили свою кредитную историю в последнее время, сейчас самое время это сделать. У вас будет конкретная информация, которая поможет вам принять наилучшее решение о том, что делать дальше. И вы узнаете, есть ли какие-либо ошибки в вашем кредитном отчете, которые могут снизить ваш кредитный рейтинг. Вы также увидите, какие области вы можете улучшить. Проверка собственной кредитоспособности не повредит вашей кредитной истории.

У вас будет конкретная информация, которая поможет вам принять наилучшее решение о том, что делать дальше. И вы узнаете, есть ли какие-либо ошибки в вашем кредитном отчете, которые могут снизить ваш кредитный рейтинг. Вы также увидите, какие области вы можете улучшить. Проверка собственной кредитоспособности не повредит вашей кредитной истории.

Важно понимать, что у вас не один кредитный рейтинг. Существует множество формул кредитного скоринга, и оценка также будет зависеть от данных, используемых для ее расчета. Сегодня большинство ипотечных кредиторов используют баллы FICO при принятии решения о предоставлении вам кредита, а также при определении ставки и условий. Большинство ипотечных кредиторов запрашивают и оценивают ваши кредитные баллы и баллы любых созаемщиков от всех трех основных компаний, предоставляющих кредитные отчеты, и принимают свои решения на основе среднего балла.

Ознакомьтесь с нашим пошаговым руководством по проверке кредитных отчетов и оценок. Мы рассмотрим основы того, как работают кредитные отчеты и оценки, как получить копию ваших отчетов и оценок, как проверить наличие ошибок и как подать спор, если вы обнаружите ошибки.

Мы рассмотрим основы того, как работают кредитные отчеты и оценки, как получить копию ваших отчетов и оценок, как проверить наличие ошибок и как подать спор, если вы обнаружите ошибки.

Используйте наш контрольный список, чтобы просмотреть отчет и проверить наличие ошибок.

Скачать контрольный список

Выясните, где вы находитесь

Ваша кредитная история – это лишь один из факторов, влияющих на решение ипотечного кредитора, но он очень важен. Кредитные баллы обычно варьируются от 300 до 850 баллов. Более высокие баллы представляют собой лучшую кредитную историю и дают вам право на более низкие процентные ставки. Лучшие ставки идут для заемщиков с кредитным рейтингом в середине 700 или выше.

Если ваш кредитный рейтинг ниже 600, у вас могут возникнуть проблемы с получением кредита. В 2013 году только четыре процента покупателей жилья, взявших ипотечный кредит, имели баллы ниже 620. Кредиты, доступные заемщикам с кредитным рейтингом менее 620, имеют самые высокие ставки и, скорее всего, имеют рискованные характеристики. Если ваши баллы находятся в этом диапазоне, подумайте о том, чтобы улучшить свой кредит, прежде чем подавать заявку на ипотеку.

Кредиты, доступные заемщикам с кредитным рейтингом менее 620, имеют самые высокие ставки и, скорее всего, имеют рискованные характеристики. Если ваши баллы находятся в этом диапазоне, подумайте о том, чтобы улучшить свой кредит, прежде чем подавать заявку на ипотеку.

На этом этапе часто может помочь консультант по жилищным вопросам. Они могут помочь вам понять, какие варианты кредита могут быть доступны вам сейчас, по сравнению с вариантами кредита, на которые вы могли бы претендовать, если бы сначала работали над улучшением своего кредита. Они также могут помочь вам понять, какие изменения вам нужно будет внести, чтобы улучшить свой кредит, и составить план.

Улучшение вашей кредитоспособности

Восстановление вашей кредитоспособности (или ее впервые) не произойдет в одночасье. Остерегайтесь тех, кто утверждает, что может быстро «исправить» вашу кредитную историю за определенную плату. Это может быть мошенничество с кредитным ремонтом. Нет коротких путей к созданию хорошей кредитной истории; это требует времени и регулярных платежей на ваши счета.

Нет коротких путей к созданию хорошей кредитной истории; это требует времени и регулярных платежей на ваши счета.

Банкротство, лишение права выкупа и дефолты (неспособность полностью погасить кредит) могут снизить ваш кредитный рейтинг на несколько сотен пунктов. Просроченные и пропущенные платежи также снижают ваш балл. Отрицательные элементы обычно могут оставаться в вашем кредитном отчете в течение семи лет, хотя их влияние на ваш кредитный рейтинг со временем уменьшается.

Ваш кредитный рейтинг основан на информации в вашем кредитном отчете. Ваш кредитный отчет основан на информации, предоставленной кредиторами и другими лицами о вашем кредитном поведении и платежной истории. Когда вы вносите положительные изменения в то, как вы обращаетесь с кредитом, например, выплачиваете остатки и постоянно оплачиваете счета вовремя, эти изменения будут отражены в вашем кредитном отчете. По мере того, как самая свежая, более позитивная информация начнет заменять старую, более негативную, ваша кредитная история улучшится.

Вот несколько советов по улучшению вашей кредитной истории:

Убедитесь, что ваша кредитная история точна

Если ваш кредитный отчет содержит ошибки, эти ошибки могут повредить вашей оценке. Исправление ошибок — простой способ улучшить свой результат. Мы покажем вам, как просмотреть отчет и оспорить любые ошибки, шаг за шагом.

Оплачивайте счета вовремя, каждый раз

Чтобы значительно улучшить свой кредитный рейтинг, может потребоваться от шести месяцев до года или более, чтобы регулярно и своевременно производить платежи. Когда вы восстанавливаете свой кредит, лучшее, что вы можете сделать, это оплачивать счета вовремя, каждый раз. Настройка автоматических платежей или электронных напоминаний может гарантировать своевременность платежей. Этот трекер счетов может помочь вам оставаться в курсе ваших ежемесячных счетов. Если вы пропустили платежи, будьте в курсе и оставайтесь в курсе. По кредитным картам лучше всего, если вы сможете заплатить всю сумму, а если нет, то хотя бы вовремя внесите минимальный платеж.

По кредитным картам лучше всего, если вы сможете заплатить всю сумму, а если нет, то хотя бы вовремя внесите минимальный платеж.

Рассмотрите возможность создания учетной записи, которая поможет вам создать свою кредитную историю

Ознакомьтесь с нашим руководством по созданию вашей кредитной истории, если у вас ее нет.

Скачать руководство

Некоторые компании предлагают «защищенные» кредитные карты, предназначенные для того, чтобы помочь вам улучшить свою кредитную историю либо в первый раз, либо после финансовых проблем. Защищенная карта — это тип кредитной карты, которая требует внесения предоплаты в обмен на небольшую кредитную линию. Депозит выступает в качестве обеспечения для кредитора в случае, если вы не будете производить платежи. Однако это не означает, что платежи необязательны! Когда вы производите платежи вовремя, ваш кредитор будет сообщать о ваших платежах как положительную информацию компаниям кредитной отчетности. Большинство компаний, которые предлагают защищенные счета, постепенно увеличивают ваш кредитный лимит и в конечном итоге возвращают ваш депозит, если вы вовремя оплачиваете ежемесячный счет. Некоторые кредитные союзы также предлагают ссуды для создания кредита, когда вы занимаете небольшую сумму денег, которая помещается на заблокированный сберегательный счет. Как только вы погасите кредит, вы получите доступ к деньгам.

Большинство компаний, которые предлагают защищенные счета, постепенно увеличивают ваш кредитный лимит и в конечном итоге возвращают ваш депозит, если вы вовремя оплачиваете ежемесячный счет. Некоторые кредитные союзы также предлагают ссуды для создания кредита, когда вы занимаете небольшую сумму денег, которая помещается на заблокированный сберегательный счет. Как только вы погасите кредит, вы получите доступ к деньгам.

Знайте свои пределы

Когда вы восстанавливаете свой кредит, не приближайтесь к своему кредитному лимиту (максимальной сумме, которую вы можете занять по кредитной карте). Модели кредитного скоринга учитывают, насколько вы близки к «максимальному исчерпанию», поэтому старайтесь, чтобы ваши остатки были низкими пропорционально вашему общему кредитному лимиту. Эксперты советуют использовать кредит не более чем на 30 процентов от общего кредитного лимита. Например, если ваш кредитный лимит составляет 1 000 долларов США, вы хотели бы в любое время ограничить свое использование до 300 долларов США или меньше (поскольку 300 долларов – это 30 процентов от 1 000 долларов США). Если у вас есть кредитная карта в течение некоторого времени и вы демонстрировали стабильные своевременные платежи, не приближаясь слишком близко к своему кредитному лимиту, вы можете попросить компанию-эмитента кредитной карты увеличить лимит.

Если у вас есть кредитная карта в течение некоторого времени и вы демонстрировали стабильные своевременные платежи, не приближаясь слишком близко к своему кредитному лимиту, вы можете попросить компанию-эмитента кредитной карты увеличить лимит.

Ознакомьтесь с нашим руководством по восстановлению кредитной истории после финансовых проблем.

Скачать руководство

Подумайте, прежде чем аннулировать старые карты

Вы можете подумать, что хороший способ улучшить свою кредитную историю — это разрезать свои кредитные карты и выбросить их. Если вы испытываете искушение перерасходовать деньги, разрежьте свои карты (или храните их в безопасном, недоступном месте) на некоторое время, это может быть хорошей идеей. Но это не обязательно означает, что вы действительно хотите удалить учетную запись. Выплачивайте свой баланс каждый месяц, и когда он доходит до нуля, вы можете решить, оставить ли счет открытым или закрыть его. Если вы оставите учетную запись открытой, дополнительный доступный кредит может помочь улучшить ваш кредитный рейтинг. Тем не менее, важно проверять выписки каждый месяц, чтобы убедиться, что нет никаких обвинений, которые вы не узнаете. Похитители личных данных иногда нацелены на неиспользуемые учетные записи. Если у карты есть годовая плата, обычно лучше всего закрыть счет после того, как вы выплатите остаток. Не платите за то, чтобы держать открытой карту, которой вы не пользуетесь.

Если вы оставите учетную запись открытой, дополнительный доступный кредит может помочь улучшить ваш кредитный рейтинг. Тем не менее, важно проверять выписки каждый месяц, чтобы убедиться, что нет никаких обвинений, которые вы не узнаете. Похитители личных данных иногда нацелены на неиспользуемые учетные записи. Если у карты есть годовая плата, обычно лучше всего закрыть счет после того, как вы выплатите остаток. Не платите за то, чтобы держать открытой карту, которой вы не пользуетесь.

Не спеша подавайте заявку на новый кредит

Вам необходимо использовать кредит — занимать и возвращать деньги с помощью кредитных карт или других кредитов — для того, чтобы создать свою кредитную историю. Однако подача заявки на получение нескольких новых кредитных карт или займов за короткий период времени может повредить вашей кредитной истории. Брать слишком много новых долгов одновременно рискованно как для вас, так и для кредиторов. Делайте все шаг за шагом. Когда вы подаете заявку на новый кредит или кредитную карту, продемонстрируйте не менее шести месяцев своевременных платежей для этой учетной записи, прежде чем подавать заявку на другую учетную запись. Никогда не подавайте заявку на большее количество учетных записей, чем вы можете разумно управлять — более важно ответственно управлять кредитом, который у вас уже есть, чем подавать заявку на новый кредит. Если у вас возникнет соблазн перерасходовать средства или будет слишком сложно вспомнить, какие платежи и когда должны быть произведены, не подавайте заявку на новый кредит.

Когда вы подаете заявку на новый кредит или кредитную карту, продемонстрируйте не менее шести месяцев своевременных платежей для этой учетной записи, прежде чем подавать заявку на другую учетную запись. Никогда не подавайте заявку на большее количество учетных записей, чем вы можете разумно управлять — более важно ответственно управлять кредитом, который у вас уже есть, чем подавать заявку на новый кредит. Если у вас возникнет соблазн перерасходовать средства или будет слишком сложно вспомнить, какие платежи и когда должны быть произведены, не подавайте заявку на новый кредит.

Нужна дополнительная помощь? Встретьтесь с консультантом

Некоммерческий кредитный консультант или одобренный HUD консультант по вопросам жилья может помочь вам составить план по улучшению вашей кредитной истории. Кредитные консультанты могут помочь вам улучшить вашу кредитоспособность, управление деньгами и долгом, составление бюджета и другие общие финансовые вопросы. Консультанты обсудят с вами всю вашу финансовую ситуацию и помогут разработать индивидуальный план решения ваших денежных проблем. Узнайте больше о том, как и где найти лучшего кредитного консультанта для вас.

Консультанты обсудят с вами всю вашу финансовую ситуацию и помогут разработать индивидуальный план решения ваших денежных проблем. Узнайте больше о том, как и где найти лучшего кредитного консультанта для вас.

Консультанты по жилищным вопросам проходят специальную подготовку по вопросам покупки дома и получения ипотечного кредита. Консультант по жилищным вопросам просматривает вашу кредитную историю, доход и другую финансовую информацию, чтобы помочь вам понять, как ипотечный кредитор рассмотрит ваше заявление. Консультант по жилищным вопросам может помочь вам решить, является ли сейчас подходящим моментом для покупки дома или вам лучше подождать, пока вы не улучшите свою кредитную историю.

Варианты ипотеки

Если вы решили, что хотите продолжить покупку дома сейчас, было бы разумно узнать о ваших вариантах ипотеки и выбрать лучшую ставку. Если ваш кредитный рейтинг не является сильным, один из вариантов, который вы можете рассмотреть, — это ипотека Федерального жилищного управления (FHA).

Кредиты FHA имеют более гибкие стандарты, чем обычные кредиты. Большинство кредиторов предлагают кредиты FHA заемщикам с более низким кредитным рейтингом, чем требуется для обычных кредитов. Также может быть проще получить кредит FHA после негативных событий. Например, руководящие принципы программы FHA позволяют кредиторам рассматривать заемщиков через два года после банкротства по главе 7 и через три года после обращения взыскания. Если имелись смягчающие обстоятельства, не зависящие от вас (например, серьезная болезнь или смерть наемного работника), вы можете запросить особое рассмотрение еще раньше. Обычно вам приходится ждать семь лет, чтобы получить обычную ипотеку после потери права выкупа.

Кредиты FHA выдаются частными кредиторами, но застрахованы FHA. Страхование FHA — это вид ипотечного страхования, который защищает кредитора, если вы не погасите кредит. Страховка FHA не защищает вас — если вы не будете производить платежи вовремя, ваша кредитная история пострадает, и вы можете столкнуться с потерей права выкупа. Вы платите за страховку FHA для своего кредитора двумя частями: авансовым платежом при закрытии и ежемесячной премией, которая добавляется к вашему платежу по ипотеке.

Вы платите за страховку FHA для своего кредитора двумя частями: авансовым платежом при закрытии и ежемесячной премией, которая добавляется к вашему платежу по ипотеке.

Предупреждение о низкокачественной ипотеке

Некоторые кредиторы могут предлагать «субстандартные» ипотечные кредиты потенциальным заемщикам с более низким кредитным рейтингом. Субстандартная ипотека просто означает, что условия ипотеки не так хороши, как условия, предлагаемые «первоклассным» (высоким кредитным рейтингом) заемщикам. Субстандартные ипотечные кредиты имеют значительно более высокие процентные ставки, чем основные ипотечные кредиты. Это означает, что платежи могут быть значительно выше, чем по первоклассным ипотечным кредитам. Часто субстандартные ипотечные кредиты представляют собой ипотечные кредиты с регулируемой процентной ставкой (ARM). Процентная ставка по ARM может значительно возрасти с течением времени. Субстандартные кредиты могут также иметь другие рискованные характеристики, такие как отрицательная амортизация. Во время кризиса потери права выкупа многие заемщики с низкокачественными ипотечными кредитами столкнулись с резко возросшими платежами по ипотечным кредитам и были не в состоянии производить эти платежи.

Во время кризиса потери права выкупа многие заемщики с низкокачественными ипотечными кредитами столкнулись с резко возросшими платежами по ипотечным кредитам и были не в состоянии производить эти платежи.

Лучший способ защитить себя от рискованных и дорогостоящих функций, связанных со многими низкокачественными ипотечными кредитами, — это проверить свой кредитный отчет и понять свою кредитоспособность до того, как вы начнете. Возможно, вы имеете право на получение «первоклассной» ипотеки. Важно обращаться к нескольким кредиторам и задавать много вопросов. Сравнивая варианты от нескольких разных кредиторов, вы сможете сказать, когда вам предлагают выгодную сделку. Наш интерактивный пример инструмента оценки кредита поможет вам просмотреть ваши предложения, чтобы убедиться, что вы получите лучшее предложение. Консультант по жилищным вопросам, одобренный HUD, также может помочь вам оценить предложения по кредиту, которые вы получаете.

Независимо от того, готовы ли вы приступить к покупке дома сейчас или хотите узнать об этом процессе, работая над улучшением своей кредитной истории, CFPB может помочь. На нашем сайте уже есть много информации, которая поможет вам начать работу.

На нашем сайте уже есть много информации, которая поможет вам начать работу.

- Посетите раздел «Покупка дома», чтобы помочь вам сориентироваться в процессе вплоть до закрытия.

- Проверить Задайте CFPB, нашу базу данных распространенных финансовых вопросов.

- Задавайте нам вопросы. Этой весной мы опубликуем некоторые из наиболее часто задаваемых вопросов в нашем блоге.

Темы:

•

покупка жилья•

Ипотека

Присоединиться к разговору. Следите за новостями CFPB в Twitter и Facebook.

Вот что считается плохой кредитной историей

Плохая кредитная история — это не конец света, если вы работаете над ее улучшением.

Хотя плохая кредитная история может затруднить достижение финансовых вех, таких как одобрение автокредита или ипотеки, есть шаги, которые вы можете предпринять, чтобы исправить свой кредитный рейтинг.

Кредиторы внимательно изучают ваш кредитный отчет при определении того, имеете ли вы право на получение кредита, например кредитной карты или займа. Одним из факторов, которые они учитывают, является ваш кредитный рейтинг. Это трехзначное число рассчитывается путем анализа ваших финансовых действий, таких как задолженность и история платежей, чтобы предсказать вашу способность погасить ссуду.

Если у вас низкий кредитный рейтинг, вам следует как можно скорее принять меры, чтобы добиться хорошей кредитной истории и повысить свои шансы на одобрение финансовых продуктов, таких как кредитные карты и займы.

Ниже CNBC Select объясняет, какой диапазон кредитного рейтинга считается плохим, как улучшить плохой кредитный рейтинг и как получить бесплатный кредитный отчет.

Краткое изложение: Плохая кредитная история

- Что такое плохая кредитная история?

- Как плохая кредитная история может навредить вам

- Как улучшить плохой кредитный рейтинг

- Как проверить свой кредитный рейтинг бесплатно

Что такое плохой кредитный рейтинг?

Диапазоны кредитных баллов различаются в зависимости от используемой модели кредитного скоринга (FICO по сравнению с VantageScore) и кредитного бюро (Experian, Equifax и TransUnion), которое выставляет оценку. Ниже вы можете проверить, в какой диапазон кредитного рейтинга вы попадаете, используя оценки Experian. Обратите внимание, что кредитный рейтинг, который используют кредиторы, варьируется, хотя 90% тянут ваш счет FICO.

FICO Score

- Very poor: 300 to 579

- Fair: 580 to 669

- Good: 670 to 739

- Very good: 740 to 799

- Excellent: 800 to 850

VantageScore

- Very poor: 300 to 499

- Poor: 500 to 600

- Fair: 601 to 660

- Good: 661 to 780

- Excellent: 781 to 850

What factors influence your кредитный рейтинг

Кредитный рейтинг рассчитывается по-разному в зависимости от модели кредитного рейтинга. Вот ключевые факторы, которые учитывают FICO и VantageScore.

Вот ключевые факторы, которые учитывают FICO и VantageScore.

Оценка FICO

- История платежей (35% от вашего балла): Своевременно ли вы оплачивали прошлые кредитные счета

- Суммы задолженности (30%): Общая сумма кредитов и займов, которые вы использования по сравнению с общим кредитным лимитом, также известным как коэффициент использования

- Длина кредитной истории (15%): Продолжительность использования кредита

- Новый кредит (10%): Как часто вы подаете заявку и открываете новые счета кредитные карты, кредиты в рассрочку, счета финансовых компаний, ипотечные кредиты и т. д.

VantageScore

- Очень влиятельные: История платежей

- Очень влиятельные: Тип и продолжительность кредита и процент использованного кредитного лимита

- Умеренно влиятельный: Общий баланс/задолженность

- Менее влиятельный: Доступный кредит и недавнее кредитное поведение и запросы

Как плохой кредитный рейтинг может навредить вам

Плохой кредитный рейтинг1

может снизить ваши шансы на одобрение кредитных карт и займов, что затруднит достижение многих целей. Если вы хотите избавиться от долгов с помощью карты перевода баланса, такой как Discover it® Balance Transfer, вам понадобится хороший или отличный кредит. И если вы хотите получать вознаграждения или получать роскошные привилегии для путешествий, будет практически невозможно найти карту, которая принимает плохую кредитную историю.

Если вы хотите избавиться от долгов с помощью карты перевода баланса, такой как Discover it® Balance Transfer, вам понадобится хороший или отличный кредит. И если вы хотите получать вознаграждения или получать роскошные привилегии для путешествий, будет практически невозможно найти карту, которая принимает плохую кредитную историю.

Менее выгодные условия кредита

Если вам одобрят кредит, скорее всего, вы получите менее выгодные условия, такие как высокие процентные ставки или ежегодные сборы, по сравнению с заявителями с хорошей кредитной историей. Например, одна из лучших кредитных карт CNBC Select для плохой кредитной истории, кредитная карта OpenSky® Secured Visa®, имеет ежегодную плату в размере 35 долларов США; хотя нет вариантов годовой оплаты.

Ограниченный выбор кредитных карт

Плохие кредитные лимиты, на какие кредитные карты вы можете претендовать; Варианты, которые у вас есть, будут в основном защищенными картами. В то время как обеспеченная карта, такая как обеспеченная кредитная карта Discover it® или обеспеченная кредитная карта Capital One Platinum, может помочь вам восстановить кредит, вам необходимо внести залог — обычно 200 долларов США — для того, чтобы получить эквивалентную линию кредит.

В то время как обеспеченная карта, такая как обеспеченная кредитная карта Discover it® или обеспеченная кредитная карта Capital One Platinum, может помочь вам восстановить кредит, вам необходимо внести залог — обычно 200 долларов США — для того, чтобы получить эквивалентную линию кредит.

Учтите, что даже если ваш кредитный рейтинг попадает в категорию «плохой», это не является гарантией того, что вам одобрят кредитную карту с плохой кредитной историей. Эмитенты карт обращают внимание не только на ваш кредитный рейтинг, но и на доход и ежемесячные жилищные платежи.

Как улучшить плохой кредитный рейтинг

Если у вас плохой кредитный рейтинг, найдите время, чтобы просмотреть свой кредитный рейтинг и определить причину. Возможно, вы пропустили платежи или просрочили платеж. Чтобы получить удовлетворительный, хороший или отличный кредитный рейтинг, следуйте приведенным ниже советам по созданию кредита.

- Своевременные платежи. История платежей является наиболее важным фактором в вашей кредитной истории, поэтому важно всегда платить вовремя.

Рассмотрите возможность настройки автоплатежа, чтобы обеспечить своевременные платежи, или выберите напоминания через эмитента вашей карты или мобильный календарь.

Рассмотрите возможность настройки автоплатежа, чтобы обеспечить своевременные платежи, или выберите напоминания через эмитента вашей карты или мобильный календарь. - Оплатить полностью. Хотя вы всегда должны вносить как минимум минимальный платеж, мы рекомендуем оплачивать счет полностью каждый месяц, чтобы снизить коэффициент использования, который представляет собой процент от общего кредитного лимита, который вы используете. Чтобы рассчитать коэффициент использования, разделите общий баланс кредитной карты на общий кредитный лимит.

- Не открывайте слишком много счетов одновременно. Каждый раз, когда вы подаете заявку на получение кредита, будь то кредитная карта или ссуда, и независимо от того, одобрена она или отклонена, в вашем кредитном отчете появляется запрос. Запросы временно снижают ваш кредитный рейтинг примерно на пять пунктов, хотя в течение нескольких месяцев они восстанавливаются. Постарайтесь ограничить количество заявок по мере необходимости и присмотритесь к инструментам предварительной квалификации, которые не повредят вашей кредитной истории.

Рассмотрите возможность настройки автоплатежа, чтобы обеспечить своевременные платежи, или выберите напоминания через эмитента вашей карты или мобильный календарь.

Рассмотрите возможность настройки автоплатежа, чтобы обеспечить своевременные платежи, или выберите напоминания через эмитента вашей карты или мобильный календарь.

Как бесплатно получить кредитный рейтинг

Существуют десятки бесплатных сервисов кредитного рейтинга, которые предлагают бесплатно FICO® Score или VantageScore. Вот некоторые популярные бесплатные ресурсы кредитного рейтинга.

- *Experian Boost® (FICO® Score)

- Discover Credit Scorecard (FICO® Score) Доступно только для владельцев карт Discover

- CreditWise от Capital One (VantageScore) (VantageScore) Учетная запись Chase не требуется

Не пропустите:

- Как ваша зарплата и доход влияют на ваш кредитный рейтинг?

- Могут ли работодатели видеть ваш кредитный рейтинг? Как подготовиться к тому, что они на самом деле увидят при проверке кредитоспособности

Информация о карте Capital One Secured Mastercard была собрана компанией Select независимо и не проверялась и не предоставлялась эмитентом карты перед публикацией.