Влияет ли кредитная карта на кредитную историю: Влияют ли кредитные карты на ипотеку — дают ли ипотеку если есть кредитная карта?

Содержание

Влияют ли кредитные карты на ипотеку — дают ли ипотеку если есть кредитная карта?

Для жизни

Малому бизнесу

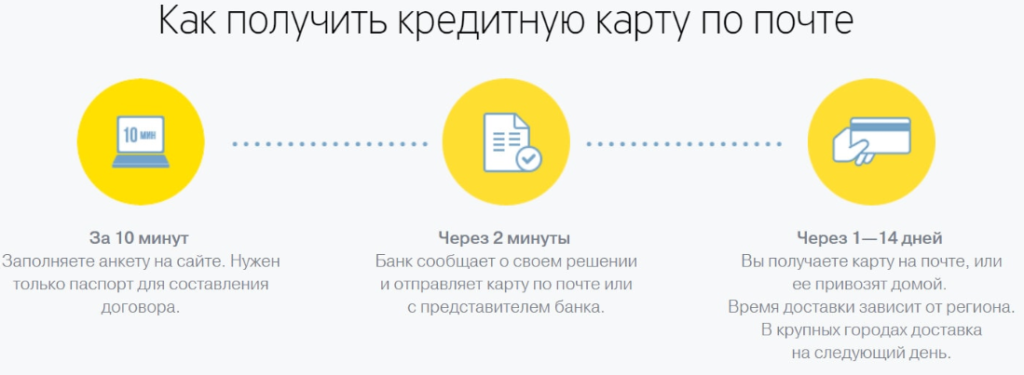

Кредитная карта — платежный инструмент, позволяющий держателю пользоваться деньгами банка. Несмотря на более простую схему кредитования, использование карты в любом случае сопряжено с возникновением долговых обязательств и формированием кредитной истории заемщика.

Оформить карту

При выдаче ипотеки банк тщательно проверяет благонадежность потенциального клиента. Наличие кредитных карт влияет на оценку. Рассказываем, как.

Как банки оценивают заемщиков

В отличие от потребительских кредитов, процесс одобрения ипотеки более комплексный. Сумма кредита большая, срок — долгий, банк должен убедиться, что заемщик способен выполнять взятые на себя обязательства. При рассмотрении заявки на ипотеку учитываются:

При рассмотрении заявки на ипотеку учитываются:

- доходы заемщика и созаемщика, состав семьи, а также остаток семейного бюджета после выплаты обязательных сборов, налогов

- недвижимость, автомобили, ценное имущество, которое есть у заемщика, его жены/мужа

- общий трудовой стаж и продолжительность работы на текущем месте

- регулярность уплаты сборов в ПФР, как косвенное подтверждение официальной занятости и «белой» зарплаты

- кредитная история

Благонадежность и платежеспособность человека оценивается во многом по последнему пункту. Наличие кредитных карт — не причина для отказа. Но это долговое обязательство, и банки относятся к нему, как к источнику риска. Общих правил нет, кредиторы решают вопрос индивидуально. Если один банк не примет во внимание карту без задолженностей и просрочек, то другой приравняет к имеющемуся долгу. Тогда сумма кредитного лимита повлияет на расчет платежеспособности клиента.

Логика банка проста. Даже если баланс по карте нулевой, то есть ее держатель ничего не тратит, продукт представляет собой потенциальное долговое обязательство в сумме, равной кредитному лимиту. Банк оценивает материальное положение человека и рассчитывает платежи по ипотеке так, как если бы все деньги на карточном счете были потрачены, и держатель был обязан погасить долг — ведь такой вариант возможен.

Другие банки действуют иначе. Они оценивают кредитные карты по фактическим характеристикам. Такие кредиторы охотно выдают ипотечные займы, если клиент своевременно вносил минимальные платежи, быстро погашал долг, ему часто повышали лимит и т. д. В этом случае кредитная карта помогает в получении ипотеки, потому что расчеты по ней всегда включаются в кредитную историю. Если она положительная, шансы на ипотеку повышаются.

Сложности и причины отказа в кредите

Наличие кредитных карт может негативно повлиять на решение банка, если:

BulletsBox»>

BulletsBox»>Если держатель гасил задолженность в грейс-периоде и проценты по карте вообще не начислялись, банк может запросить проверку кредитной истории. Так он оценит размер долга, график его погашения и решит, одобрять заявку на ипотеку, или нет. Выплата долгов по карте относится к обязательным платежам заявителя, и они тоже включаются в формулу кредитной нагрузки. Поэтому, если на погашение всех задолженностей, включая долги по картам, уходит больше половины дохода семьи, шанс на одобрение заявки снижается.

Советы для держателей кредитных карт

Главная рекомендация: перед тем, как подать заявку на ипотеку, проконсультируйтесь с менеджером банка. Объясните, что у вас есть кредитка, расскажите о ее грейс-периоде , лимите, ежемесячном платеже, о том, как вы погашали задолженности. Спросите, нужно ли закрывать карточный счет перед подачей заявки, и как его наличие повлияет на оценку ваших доходов.

Обратите внимание и на другие моменты:

- не скрывайте от банка, выдающего ипотеку, непогашенные кредиты, карточные счета — банк в любом случае получит информацию об их наличии из кредитного бюро, а замалчивание серьезно уменьшит шансы на одобрение

- соберите как можно больше документов для подтверждения финансового положения, чтобы ваши доходы превысили обязательства

- если вы закрываете кредитную карту, сделайте это заранее, чтобы к моменту подачи заявления на ипотеку у вас на руках было подтверждение закрытия счета

P» color=»brand-primary»>Шанс одобрения ипотеки не зависит от того, обратитесь вы в банк, где у вас уже есть счета и карты или в любой другой. Порядок проверки един для всех банков, и, если у вас есть непогашенные долги, просроченные кредитные карты или другие негативные факты — об этом узнает и ваш банк, и новый. При этом, при подаче заявления в свой банк проверки проходят немного быстрее, поскольку есть прямой доступ к информации о счетах.

P» color=»brand-primary»>Шанс одобрения ипотеки не зависит от того, обратитесь вы в банк, где у вас уже есть счета и карты или в любой другой. Порядок проверки един для всех банков, и, если у вас есть непогашенные долги, просроченные кредитные карты или другие негативные факты — об этом узнает и ваш банк, и новый. При этом, при подаче заявления в свой банк проверки проходят немного быстрее, поскольку есть прямой доступ к информации о счетах.Оформить ипотечный кредит по выгодной ставке можно в Райффайзен Банке. Доступны все виды кредитования на покупку первичной и вторичной недвижимости, в том числе — с господдержкой. Подать заявку можно онлайн — вы получите предварительное одобрение в течение всего 3 дней.

Эта страница полезна?

78% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов РоссииСледите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У.

12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Кредитная история и кредитная карта

Кредитная история имеет наивысшее значение для любого заёмщика. Стоит допустить только несколько ошибок и большинство банков могут отказать в финансовой поддержке на долгие годы вперед. Всё это происходит потому, что информация о просрочках платежей и других проблемах, связанных с выплатой долга, непременно попадает в кредитную историю.

На этапе оформления карты

Представители банков проверяют вашу кредитную историю при заявке на выпуск кредитной карты. От содержания документа зависит принципиальное решение о выдаче карты или об отказе в этой услуги. Если вы имели хотя бы один невыплаченный кредит – высок риск того, что банк не пожелает сотрудничать с вами. Допускается несистематическая просрочка платежей, но она отразится на процентной ставке и максимальной сумме кредита.

Когда вы впервые обращаетесь с просьбой выпустить кредитную карту, а до этого не брали в долг у банка – тогда вы также признаётесь рискованным, поэтому вам будут предложены средние или выше средних условия кредитования.

Если прежде вы брали несколько кредитов на большую сумму и возвращали их в срок, то тогда кредитная история признаётся безупречной. Банки любят таких клиентов, поэтому будут готовы предложить кредитную карту на максимально выгодных условиях: большом лимите кредитных средств под самый низкий процент.

Во время использования

Кредитная история может динамично меняться и во время использования банковской карты. Одним из главных условий использования кредитки является ежемесячный платёж, который не может быть меньше определённого процента задолженности (как правило, 5-10%). Если вы не исполните это обязательство, то этот факт найдёт отражение в кредитной истории. Чем серьёзнее будут проблемы с выплатами долга по карте, тем больше будет испорчена кредитная история. Всё это может привести к разрыву отношений с банком, а также к последующему отказу в выдаче кредитки или кредита в другом банке.

Всё это может привести к разрыву отношений с банком, а также к последующему отказу в выдаче кредитки или кредита в другом банке.

Совет Сравни.ру: К любому кредитованию нужно подходить с полной ответственностью. Если вам нужен кредит по карте – его легко получить, но за эту помощь следует отвечать взаимностью в виде чёткого исполнения обязательств, которое заключается в возврате кредита точно в срок. Если у вас возникли финансовые трудности, то известите банк о проблеме ещё до наступления просрочек. Таким образом, вы получите шанс решить проблему с меньшими затратами и зарекомендуете себя как ответственный заёмщик.

Интересные предложения

Год без процентов

Альфа-Банк

1.94 264 отзыва

Льготный период

365 дней

Кредитный лимит

до 500 000 ₽

Обслуживание

от 0 до 990 ₽ в год

Реклама АО «Альфа-Банк»

MTS Cashback 111 дней без %

МТС-Банк

3. 01 978 отзывов

01 978 отзывов

Льготный период

111 дней

Кредитный лимит

до 1 млн ₽

Обслуживание

от 0 до 149 ₽ в мес

Реклама ПАО «МТС-Банк»

120 дней на максимум

Уралсиб

2.9614 отзывов

Льготный период

120 дней

Кредитный лимит

до 1 млн ₽

Обслуживание

от 0 до 149 ₽ в мес

Реклама ПАО «БАНК УРАЛСИБ»

Тинькофф Платинум

Тинькофф Банк

4.946 227 отзывов

Льготный период

55 дней

Кредитный лимит

до 700 000 ₽

Обслуживание

590 ₽ в год

Реклама АО «Тинькофф Банк»

Сравни.ру

Банки

Кредитные карты

Путеводитель

Кредитная история и кредитная карта

Как задолженность по кредитной карте влияет на кредитный рейтинг?

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Сумма задолженности по вашей кредитной карте является одним из важнейших факторов, влияющих на ваш кредитный рейтинг. Вот почему это не очень хорошая идея, чтобы максимально использовать вашу кредитную карту. Если вы израсходуете весь свой кредитный лимит на своей карте, вы обнаружите, что ваш кредитный рейтинг может снизиться. И когда ваш кредитный рейтинг снижается, вам может потребоваться платить более высокие процентные ставки по любым другим кредитным картам или кредитам, которые вы берете. Низкий кредитный рейтинг также может повлиять на ваши заявки на аренду квартир, телефонные тарифы и многое другое.

Вот почему:

Как кредитные карты влияют на кредитный рейтинг

Многие люди не понимают, что кредитный рейтинг не включает и не учитывает ваш доход. Таким образом, даже если вы чувствуете, что можете позволить себе максимально использовать свою карту, это все равно окажет негативное влияние на ваш счет.

Исследование, проведенное Бюро финансовой защиты потребителей, показало, что люди с высоким доходом так же подвержены финансовому стрессу из-за долгов, как и люди с низким доходом. Поэтому, когда кредиторы видят, что ваша кредитная карта исчерпана, они могут предположить, что вы живете не по средствам.

Как кредитные карты влияют на кредитный рейтинг?

Расчет кредитного скоринга VantageScore ® и FICO ® учитывает использование вашего кредита — соотношение между суммой вашего долга по кредитной карте и кредитным лимитом карты. Использование кредита — это то, что составляет 30% влияния на ваш кредитный рейтинг.

Чтобы определить, каково использование вашего кредита, вы можете сделать следующее:

- Суммировать все остатки по вашей кредитной карте

- Суммируйте кредитные лимиты всех этих кредитных карт

Сколько долг слишком много?

Не существует магического числа, определяющего, какой долг является слишком большим, хотя эмпирическое правило состоит в том, чтобы попытаться удержать общий уровень использования кредита на уровне менее 30%.

Помните, что это общее или «совокупное использование», которое рассчитывается на основе вашего кредитного рейтинга, поэтому получение новой карты для распределения вашего долга по картам с целью снижения коэффициента использования по каждой карте может быть плохой стратегией для снижения вашего использования. Это потенциально может повредить вашему кредитному рейтингу, потому что получение новой карты приведет к «жесткому запросу» или проверке вашей кредитоспособности — что-то, что также может снизить ваш балл.

Однако увеличение доступного кредитного лимита может не повлиять на него.

Повышает ли погашение задолженности по кредитной карте ваш кредитный рейтинг?

Возможно, вы сможете улучшить свой кредитный рейтинг, если погасите большую часть остатков по кредитной карте. Даже если вы не уменьшите свой совокупный коэффициент использования до уровня менее 30%, максимальное его снижение будет иметь положительный эффект. Любые попытки погасить сумму, превышающую минимальный платеж по вашим картам каждый месяц, могут привести к постепенному улучшению вашего кредитного рейтинга — при условии, что вы делаете все остальные вещи, которые положительно влияют на ваш рейтинг, например вовремя оплачиваете счета.

Влияет ли консолидация задолженности по кредитной карте на ваш кредитный рейтинг?

Большинству людей намного легче погасить долг, если они консолидируют его либо на кредитной карте с более низкой процентной ставкой, либо на карте с нулевой процентной ставкой в рекламном периоде.

Эти карты с нулевым или низким процентом могут быть полезны для людей, которые хотят консолидировать задолженность по кредитной карте и полностью сократить этот остаток до окончания рекламного периода.

Но держите все свои счета кредитных карт открытыми, даже после того, как вы перевели баланс на рекламную карту с нулевым или низким процентом. Подумайте о том, чтобы разрезать физические карты, если вы не хотите поддаваться искушению использовать их, но сохранение открытой учетной записи улучшит ваше совокупное использование.

Кредитные карты могут быть отличным инструментом управления финансами, особенно для непредвиденных расходов или для сглаживания неровностей вашего общего ежемесячного денежного потока. Но очень важно продолжать активно следить за своими финансами и за тем, сколько долгов вы вкладываете в эти карты.

Но очень важно продолжать активно следить за своими финансами и за тем, сколько долгов вы вкладываете в эти карты.

Старайтесь следить за коэффициентом использования кредита и вовремя оплачивать счета. Только эти две вещи будут иметь большое значение для улучшения вашего финансового здоровья.

Получите бесплатный кредитный рейтинг

Повредит ли подача заявки на кредитную карту моему кредитному рейтингу?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Новая кредитная карта может временно снизить ваш счет на несколько очков, но может помочь в долгосрочной перспективе.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Открытие или просто подача заявки на новую кредитную карту может временно повлиять на ваш кредитный рейтинг. Но получение новой карты также может дать несколько преимуществ для вашего кредита, например, увеличение кредитного лимита. Вот что нужно знать.

Как подача заявки на кредитную карту может повредить вашему кредиту

Когда эмитент карты просматривает вашу кредитную информацию, потому что вы подали заявку на получение кредитной карты, это так называемая жесткая проверка. Это может привести к небольшому снижению вашего кредитного рейтинга, независимо от того, одобрены вы или нет. Жесткое вытягивание или тщательное расследование перестает влиять на ваш кредитный рейтинг через год или меньше, но остается в вашем кредитном отчете примерно на два года.

Это может привести к небольшому снижению вашего кредитного рейтинга, независимо от того, одобрены вы или нет. Жесткое вытягивание или тщательное расследование перестает влиять на ваш кредитный рейтинг через год или меньше, но остается в вашем кредитном отчете примерно на два года.

Знайте, как оценивается ваш кредит

Узнавайте свой бесплатный балл и факторы, влияющие на него, а также советы о том, как продолжать его наращивать.

Как открытие новой кредитной карты может повредить вашей кредитной истории кредита. Или если у вас есть только одна или две другие карты, и им всего несколько лет.

Вот как открытие новой карты может повредить вашему кредиту:

Более высокий баланс

Новая кредитная карта может повредить вашему счету, если вы совершите крупную покупку или получите карту для перевода баланса и переведете свой долг с более высокой процентной ставкой карту, чтобы у вас было высокое использование кредита. Сумма вашего кредитного лимита, который вы используете, имеет большой вес. Использование кредита рассчитывается как по карте, так и в целом.

Сумма вашего кредитного лимита, который вы используете, имеет большой вес. Использование кредита рассчитывается как по карте, так и в целом.

Эксперты рекомендуют не превышать 30% на любой карте, чем меньше, тем лучше.

Однако разумно смотреть на общие финансы, а не только на свой кредитный рейтинг. Принятие снижения вашего счета из-за высокого использования кредита, потому что вы получили сделку по переводу баланса на 0%, чтобы погасить долг, может стоить того.

Меньший средний возраст учетных записей

Продолжительность вашего кредита также влияет на ваш балл. Ваша новая карта может уменьшить средний возраст вашего кредита. Если у вас мало кредитных карт, это окажет большее влияние, чем если их много.

Однако длина кредитной истории является относительно второстепенным фактором кредитного рейтинга. Он составляет 15% от вашего балла FICO. VantageScore, еще один поставщик кредитных рейтингов, указывает «глубину кредита», возраст ваших кредитных счетов, как составляющую 21% вашего балла VantageScore 3. 0.

0.

Как открытие новой карты может помочь вашей кредитоспособности

Новая кредитная линия также может помочь вашей кредитоспособности.

Лучший послужной список

Своевременная оплата каждый раз необходима для хорошей кредитной истории. FICO, кредитный рейтинг, который чаще всего используется для принятия кредитных решений, говорит, что история платежей составляет 35% кредитного рейтинга. Конкурент VantageScore говорит, что он составляет 40% от вашей оценки 3.0.

Если вы пытаетесь заработать кредит, нет ничего важнее регулярных и своевременных платежей. Новый аккаунт дает вам еще одну возможность создать учет своевременных платежей.

Больше места на кредитных картах

Новая карта увеличит ваш общий кредитный лимит. Если ваши расходы останутся прежними, общее использование кредита будет ниже, и это может помочь вашему баллу.

Разнообразие кредитов

Кредитные баллы Начисляются баллы за демонстрацию того, что вы можете управлять более чем одним типом кредитов.