Влияет ли на кредитную историю реструктуризация: Что такое реструктуризация и почему до нее лучше не доводить

Содержание

Что лучше кредитные каникулы или реструктуризация

Проблемы с деньгами могут возникнуть у любого, даже самого добросовестного заемщика — лишение работы, серьезная болезнь, снижение зарплаты, появление других важных статей расходов: это неполный перечень причин, по которым своевременное погашение кредита становится невозможным. Должнику, попавшему в подобную ситуацию, не стоит надеяться, что проблема решится сама собой — лучше задуматься об оформлении кредитных каникул или реструктуризации кредита. О том, чем отличаются кредитные каникулы от реструктуризации, как и в каких случаях их можно оформить, расскажут эксперты компании «Иджис».

Содержание:

- Что значит кредитные каникулы по кредиту

- Виды кредитных каникул

- Кому предоставят кредитные каникулы в 2022 году

- Что делать, если банк не дает кредитные каникулы

- Как работает реструктуризация по кредиту, и чем она отличается от рефинансирования

- Как сделать реструктуризацию кредита

- Разница между кредитными каникулами и реструктуризацией

Что значит кредитные каникулы по кредиту

Кредитные каникулы — это период времени, в течение которого заемщик может не вносить обязательные платежи по кредиту, и никаких штрафных санкций для него за это не последует. Такие каникулы являются мерой поддержки заемщиков, попавших сложную финансовую ситуацию.

Такие каникулы являются мерой поддержки заемщиков, попавших сложную финансовую ситуацию.

Важный момент!

Оформляя каникулы, не стоит надеяться на то, что банк полностью забудет про долг на время отсрочки. Во время действия каникул на сумму основного долга продолжают начисляться проценты — их заемщику придется выплатить после полного погашения кредита. Определять размер и порядок новых выплат заемщику не придется — банк все сделает самостоятельно и пришлет должнику новый график.

Кредитные каникулы оформляются по требованию заемщика — если обстоятельства, в которых он оказался, соответствуют условиям, установленным законодателем, отказать в предоставлении льготы банк не сможет.

Виды кредитных каникул

Впервые законодатель предоставил заемщикам право на оформление каникул в 2019 году — воспользоваться ими могли только ипотечники (см. Федеральный закон «О внесении…» от 01.05.2019 № 76-ФЗ).

В 2020 году в связи с распространением коронавирусной инфекции появились временные каникулы для всех категорий заемщиков — сейчас ими воспользоваться уже нельзя.

И, наконец, в 2022 году у заемщиков вновь появилась возможность отсрочить выплаты по кредиту (любому, а не только ипотечному) — основанием для предоставления послаблений стала сложная экономическая ситуация, сложившаяся в стране весной 2022 года.

Кому предоставят кредитные каникулы в 2022 году

С марта 2022 года заемщики, оказавшиеся в сложной финансовой ситуации, могут обратиться в банк за кредитными каникулами. Соответствующие поправки были внесены в Федеральный закон «О внесении…» от 03.04.2020 № 106-ФЗ.

Чтобы понять, на кого распространяется кредитные каникулы в 2022 году, нужно обратиться к последним изменениям в законодательстве.

Воспользоваться кредитными каникулами заемщик сможет, если одновременно будут соблюдаться следующие условия (ст. 6 ФЗ № 106):

- доход заемщика по объективным причинам снизился на 30% и более;

- размер кредита не превышает установленного законодателем лимита — для разных видов займов установлены разные предельные значения;

- на момент обращения в отношении заемщика не действуют кредитные каникулы, возможность применения которых была установлена законодателем в 2019 году;

- кредит был выдан заемщику до 1 марта 2022 года.

Заявление на предоставление каникул можно подать до 30 сентября 2022 года. Воспользоваться правом на временное освобождение от исполнения обязательств в отношении одного кредитного договора можно только один раз.

Бесплатный онлайн-сервис по проверке задолженности

Что делать, если банк не дает кредитные каникулы

Если оснований для отклонения заявления о предоставлении каникул у банка не было, отказ можно и нужно обжаловать. Для этого стоит подать жалобу в Центробанк — на сайте есть специальная интернет-приемная.

Если же банк отказал в предоставлении каникул по уважительным причинам (т. е. из-за несоответствия обстоятельств ситуации, в которой оказался заемщик, условиям, установленным законодателем), решать проблему придется другим путем. Заемщику, который больше не может платить по кредиту в полном объеме, стоит договориться с банком:

- о реструктуризации долга;

- рефинансировании кредита.

Если платить за кредит нечем, стоит задуматься о том, чтобы пройти процедуру банкротства.

Как работает реструктуризация по кредиту, и чем она отличается от рефинансирования

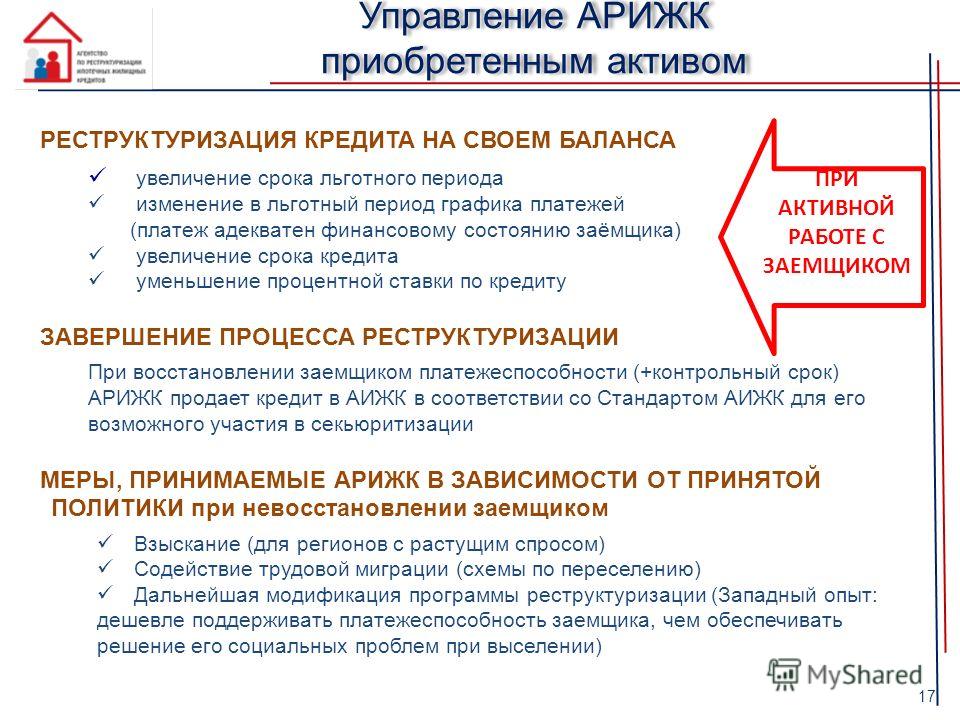

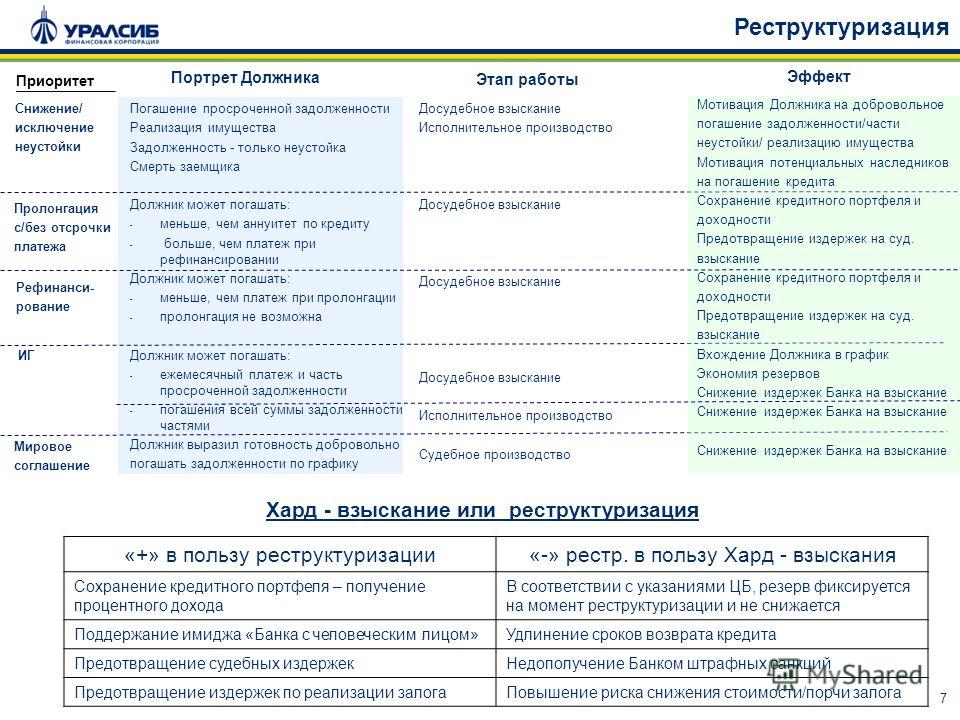

Реструктуризация долга — это изменение условий действующего кредитного договора, направленное на снижение размера ежемесячного обязательного платежа за счет:

- уменьшения процентной ставки;

- увеличения срока кредитования.

Рефинансирование — это оформление нового кредита, с более выгодными для заемщика условиями для того, чтобы погасить уже имеющийся кредит. К рефинансированию обычно прибегают в том случае, если банк, в котором оформлен первый кредит, отказывает в его реструктуризации.

Рефинансирование было эффективным способом снижения долговой нагрузки в то время, когда Центробанк смягчал кредитно-денежную политику и постепенно уменьшал ключевую ставку — именно от ее значения зависит процент, под который банки выдают кредиты населению. В текущих экономических условиях, когда Центробанк резко увеличил ключевую ставку, рефинансирование стало недоступным — оформить кредит с меньшей процентной ставкой пока что не получится.

Что лучше — рефинансирование или реструктуризация долга по кредиту — однозначно сказать невозможно. Все зависит от обстоятельств ситуации, в которой оказался заемщик, внешних факторов, оказывающих влияние на ключевую ставку Центробанка, и итогового финансового результата, к которому в конечном счете приведет изменение условий кредитования.

Как сделать реструктуризацию кредита

Чтобы сделать реструктуризацию имеющегося долга, заемщику потребуется подать в банк соответствующее заявление. К нему стоит приложить копии документов, подтверждающих факт снижения платежеспособности заемщика по объективным причинам.

Банк рассмотрит полученное заявление и, если решение по нему окажется положительным, подготовит дополнительное соглашение к действующему кредитному договору. Документ подписывают обе стороны — и заемщик, и представитель банка, выдавшего кредит. В допсоглашении будет новый график платежей с указанием размера каждого из них.

Разница между кредитными каникулами и реструктуризацией

Еще один вопрос, волнующий заемщиков, звучит так: «Что лучше — кредитные каникулы или реструктуризация кредита?». Чтобы понять разницу и сделать выводы, обратимся к таблице.

Чтобы понять разницу и сделать выводы, обратимся к таблице.

| Критерий | Кредитные каникулы | Реструктуризация |

| Длительность | Не более полугода с момента оформления | До тех пор, пока не закончится действие кредитного договора |

| Законодательное регулирование | Предоставляются заемщику, соответствующему законодательным требованиям — отказать в их оформлении банк не вправе. | Одобрение реструктуризации долга — право, а не обязанность банка. |

| Влияние на кредитную историю | Негативное в общем случае; в случае оформления «коронавирусных» каникул или каникул в 2022 году Центробанк рекомендует банкам не ухудшать кредитную историю заемщика. | Непосредственно реструктуризация на кредитную историю не влияет, но в том случае, если на момент ее оформления у должника уже были просрочки, исправить кредитную историю она не поможет. |

| Порядок внесения платежей | Заемщик освобождается от внесения платежей — полностью или частично. | Платежи нужно вносить регулярно — меняется только их размер. |

Очевидно, что кредитные каникулы и реструктуризация долга — разные механизмы, направленные на достижение одной и той же цели: снижение финансовой нагрузки на заемщика.

Если вы понимаете, что ни кредитные каникулы, ни реструктуризация долга не помогут вам справиться с имеющимися финансовыми обязательствами, стоит задуматься о том, чтобы пройти процедуру банкротства.

Став банкротом, вы избавитесь от долгов — вам больше не придется каждый месяц думать о том, где взять деньги на обязательный платеж. Юристы компании «Иджис» готовы помочь вам пройти процедуру банкротства от начала до конца.

Наша команда

Реструктуризация кредитной задолженности. Что это за процедура, какие преимущества и трудно ли оформить — рассказываем — Delo.ua

Мы продолжаем сражаться с оккупантом на информационном фронте, предоставляя исключительно проверенную информацию и аналитику.

Война лишила нас возможности зарабатывать, просим Вашей поддержки.

Поддержать delo.ua

Война наносит огромный ущерб экономике Украины, что непосредственно влияет на уровень доходов граждан. По данным НБУ, по состоянию на конец июля безработица достигла рекордных 35%. Еще больше людей почувствовали на себе падение доходов: с начала полномасштабного вторжения России в Украину снижение уровня зарплат в частном секторе в среднем составляет от 25% до 50%.

Эти факторы приводят к тому, что даже те заемщики, которые до войны без проблем пользовались банковскими кредитами, испытывают сегодня трудности с погашением долгов.

Среди граждан распространено заблуждение в том, что во время военного положения все можно списать на форс-мажор и не платить по кредитам. Но это не так, и даже в затруднительной ситуации нужно не прятаться или игнорировать банк, а решать проблему.

Подписывайтесь на наш Telegram канал

Действительно, вскоре после начала полномасштабной войны многие банки ввели для клиентов так называемые кредитные каникулы — период, за который можно было не платить проценты по кредиту и не погашать сумму долга. Часто это касалось и задолженности по карточным кредитным лимитам. Среди финучреждений, которые в первые дни войны предприняли этот шаг, были monobank, Альфа-Банк Украина, ПриватБанк, Таскомбанк, Сбербанк, Кредобанк.

Часто это касалось и задолженности по карточным кредитным лимитам. Среди финучреждений, которые в первые дни войны предприняли этот шаг, были monobank, Альфа-Банк Украина, ПриватБанк, Таскомбанк, Сбербанк, Кредобанк.

Но банки рано или поздно должны были отменить эту практику, ведь им нужно возвращать вкладчикам депозиты. Поэтому сейчас сфера кредитования возвращается в обычный режим работы.

Что такое реструктуризация?

Реструктуризация кредитов — это не изобретение, а классический механизм урегулирования отношений между банком или другим финучреждением и заемщиком. Фактически речь идет об уменьшении финансовой нагрузки и адаптации условий кредита в соответствии с возможностями клиента.

«В условиях военного времени уменьшение финансовой нагрузки и адаптация условий имеющегося кредита как никогда раньше актуальны для многих украинцев, ведь многие потеряли жилье, работу и не могут платить по кредитам», — отмечает Роберт Дзялак, операционный директор, член правления Альфа-Банка. (вскоре Sense Bank).

(вскоре Sense Bank).

Банк может добиться этого, регулируя два основных параметра кредитного договора: срок погашения кредита и размер процентной ставки. Например, понимая, что клиент находится в финансовом затруднении, банк может увеличить срок действия кредита, уменьшить процентную ставку или комбинировать эти действия для уменьшения размера ежемесячного платежа.

Сегодня банки предлагают растянуть выплату остатка долга на 3, 6, 12 месяцев, а в некоторых банках даже на 84 месяца! Таким образом, банк превращает неподъемный для клиента кредит в такой, который заемщик сможет обслуживать.

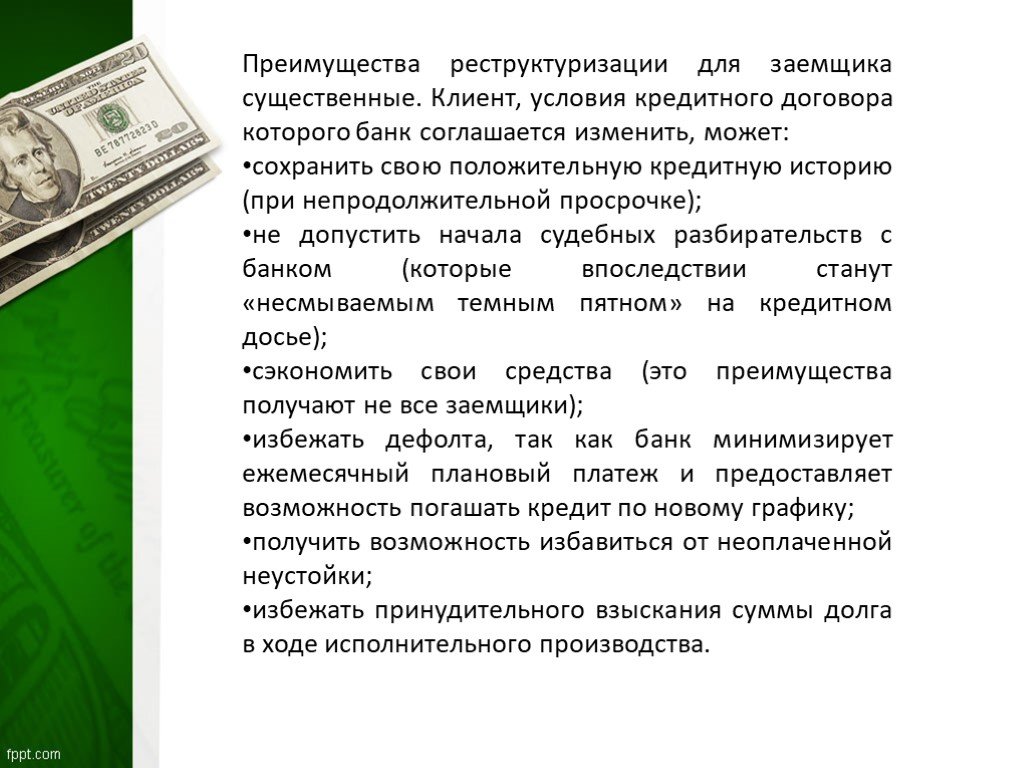

Преимущества реструктуризации для заемщика:

- облегчение условий погашения задолженности по кредиту;

- сохранение положительной кредитной истории.

Некоторые думают, что можно просто игнорировать регулярные платежи по кредиту, но это неправильный выбор.

Запомните: в любом случае деньги по кредиту придется оплатить. Надеяться на то, что банк забудет о кредите, потому что заемщик не отвечает на телефонные звонки или на то, что банк станет банкротом, это путь к судебным сборам. Так придется заплатить еще больше. Кроме того, испортится кредитная история.

Надеяться на то, что банк забудет о кредите, потому что заемщик не отвечает на телефонные звонки или на то, что банк станет банкротом, это путь к судебным сборам. Так придется заплатить еще больше. Кроме того, испортится кредитная история.

—

Выплата кредита | Игнорирование / невыплата кредита | Реструктуризация кредитной задолжености | |||

Хорошая кредитная история | Нет | Нет | Начисление процентов и дальнейшее увеличение суммы долга по кредитному договору | Облегчение условий выплаты задолженности по кредиту | Нет |

|---|---|---|---|---|---|

Льготные и акционные условия кредитования от банка в будущем | Нет | Нет | Применение банком юридических механизмов для возврата долга | Возможность взять кредит в будущем | Нет |

Лояльность банка в принятии решения во время следующего обращения | Нет | Нет | Лишение возможности взять кредит в будущем из-за испорченой кредитной истории, о которой будут знать все банки на рынке | Лояльность банка в будущем | Нет |

Реструктуризация обычно индивидуальное решение

Анализ рынка показывает, что по состоянию на конец августа большинство банков, являющихся активными игроками в сфере кредитования физлиц, уже предлагают своим клиентам реструктуризировать задолженность по кредиту. Среди них такие финучреждения как Альфа-Банк Украина, OTP, Сбербанк, Райффайзен, monobank, ПУМБ и другие.

Среди них такие финучреждения как Альфа-Банк Украина, OTP, Сбербанк, Райффайзен, monobank, ПУМБ и другие.

Следует отметить, что подавляющее большинство банков формируют условия реструктуризации отдельно для каждого заемщика. То есть вы почти не найдете стандартных условий, по которым, например, всем желающим банк предлагал увеличение срока кредитования на 12 месяцев или фиксированное снижение процентной ставки по кредиту. И это нормально, ведь финансовая ситуация у клиентов и состояние задолженности в каждом случае разные.

Часть банков начинает рассматривать возможность реструктуризации кредита только после обращения клиента, а некоторые банки сами предупреждают клиентов о такой необходимости через смс-банкинг или мобильные приложения. Иногда реструктуризацию предлагают, если просрочка превысила 60 дней.

Относительно способов подачи заявок на реструктуризацию банкиры предоставляют для этого все возможные каналы связи. Можно позвонить в колцентр, заполнить форму на сайте или в мобильном приложении банка или обратиться непосредственно в отделение.

Но это касается только процедуры подачи заявки. Следует признать, что процесс урегулирования кредитных отношений продолжается дистанционно далеко не во всех финучреждениях. К примеру, если вы брали кредит в Таскомбанке, Universal Bank, УкрСиббанке и Сбербанке, то для подачи документов и оформления новых условий нужно будет посещать отделения.

На время подготовки статьи оформить программу реструктуризации онлайн в мобильном приложении можно было только в Альфа-Банке Украина, ПУМБ и monobank.

Трудно ли получить реструктуризацию кредита

Следует быть готовым к тому, что банк потребует много разнообразных документов и справок. Кроме стандартного пакета документов — паспорта и идентификационного кода, заемщику могут понадобиться справка о доходах, документы, подтверждающие сложное финансовое положение и т.д. Финучреждение может запросить дополнительную информацию, чтобы оценить подлинное финансовое состояние заемщика или его семьи.

Следует понимать, что банк заинтересован в реструктуризации и получении работающего кредита и совершенно не заинтересован в доведении дела до безнадежной задолженности и потери клиента.

Пройдем путь оформления клиентом программы реструктуризации на примере одного из банков.

Мы обратились в Альфа-Банк Украина для получения условий и инструкции по оформлению предложенной клиентам программы реструктуризации.

Так мы узнали, что оформить реструктуризацию в банке могут клиенты, у которых есть задолженность и просрочка по кредиту наличными или по кредитной карте. Оформление происходит онлайн через несколько минут в мобильном приложении Sense или, при необходимости клиента, в отделении банка. При оформлении реструктуризации онлайн банк не требует никаких дополнительных документов.

Каждому клиенту банк предлагает индивидуальное предложение по реструктуризации на основе пяти тарифов. Следует отметить, что клиенты активно интересуются возможностью реструктуризации кредитной задолженности.

«Именно реструктуризация кредитной задолженности сейчас является одним из самых распространенных запросов, которые мы получаем. Для клиентов мы предлагаем индивидуальные предложения, например, уменьшаем ежемесячный платеж или продлеваем его срок — в зависимости от возможностей и потребностей каждого. Учитывая, что большинство украинцев не могут посетить отделение, программа доступна онлайн с оформлением за несколько минут в мобильном приложении Sense SuperApp», — добавил Роберт Дзялак, операционный директор, член правления Альфа-Банка Украина (вскоре Sense Bank).

Учитывая, что большинство украинцев не могут посетить отделение, программа доступна онлайн с оформлением за несколько минут в мобильном приложении Sense SuperApp», — добавил Роберт Дзялак, операционный директор, член правления Альфа-Банка Украина (вскоре Sense Bank).

Клиент может присоединиться к программе реструктуризации Альфа-Банка Украина, если у него:

- задолженность и просрочка по кредиту наличными или по кредитной карте;

- сумма кредита превышает 10000 грн;

- срок до полного погашения задолженности составляет более трех месяцев.

Так клиенты банка смогут уменьшить процентную ставку по кредиту или задолженность по кредитной карте или уменьшить размер ежемесячного платежа (возможно даже до 30% от первоначального).

При этом не обязательно вносить платеж для оформления программы. Также банк дает возможность бесплатно досрочно погасить задолженность по своему кредиту.

То есть, видим, что банки все-таки внедряют определенные ограничения относительно минимальной суммы задолженности и остаточного срока погашения. Это делается прежде всего для того, чтобы не тратить время и ресурсы финучреждения на рассмотрение слишком мелких кейсов и тех, где клиент объективно может погасить долг за 1-3 месяца.

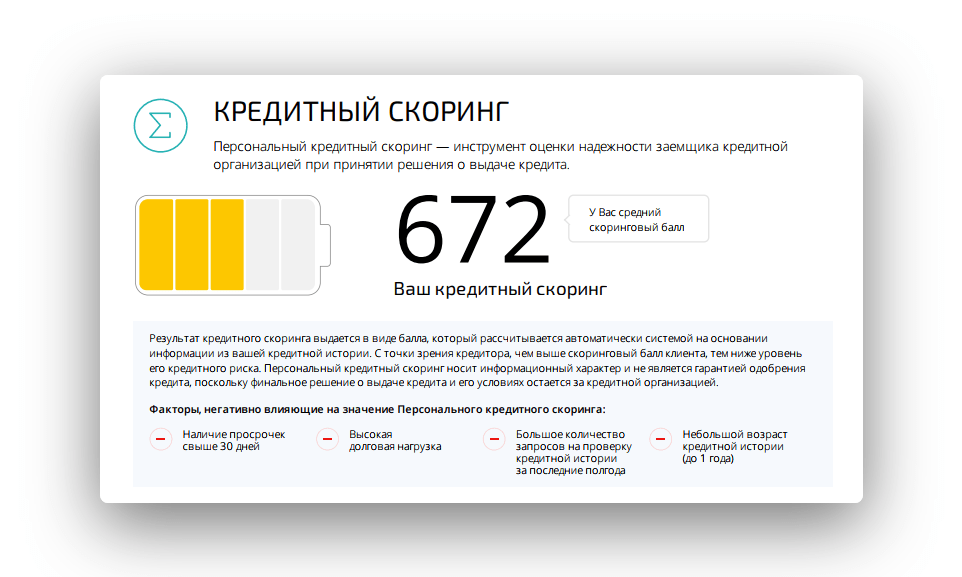

Ваш кредитный рейтинг не пострадает, если вы выберете реструктуризацию кредита. Вот почему

Мумбаи: Программа реструктуризации кредита, разрешенная Резервным банком Индии (RBI), не повлияет на кредитный рейтинг розничных заемщиков.

По словам представителей банковской отрасли, кредитный рейтинг клиента любого розничного кредита, например, жилищного или автокредита, не пострадает, даже если они решат реструктурировать свои кредиты. Вместо этого кредитный рейтинг и право на будущие заимствования будут определяться историей погашения кредита после того, как кредит будет реструктурирован.

Когда в августе закончился мораторий на кредиты, RBI разрешил банкам и небанковским финансовым компаниям (NBFC) реструктурировать кредиты розничных и корпоративных заемщиков, не классифицируя кредит как неработающий.

Регулятор разрешил банкам ввести мораторий на погашение кредита на срок до двух лет в рамках реструктуризации. Реструктуризация кредита по сути означает продление цикла погашения существующего кредита, если клиент сталкивается с трудностями в обслуживании кредита.

В соответствии с последней схемой физическое или юридическое лицо будет иметь право на реструктуризацию долга только в том случае, если пандемия Covid-19 оказала на него финансовое влияние, и при условии, что кредит был стандартным и не имел просрочки более 30 дней по состоянию на 1 марта.

RBI специально разъяснил, объявляя схему моратория на кредит в марте, что это не повлияет на кредитный рейтинг, но теперь есть опасения среди клиентов, которые обеспокоены тем, что выбор в пользу пересмотра кредита может повлиять на их кредитный рейтинг.

Читайте также: Коэффициент государственного долга Индии подскочит до 90% из-за Covid, сообщает МВФ

Что говорят банки и эксперты , HDFC Bank, крупнейший в стране кредитор частного сектора, заявил, что ссуда или кредитная линия будет сообщена в бюро кредитных историй как «реструктурированная», как только клиент воспользуется пересчетом долга.

«Обратите внимание, что в соответствии с нормативными рекомендациями о реструктуризации необходимо сообщать кредитным бюро на уровне заемщика, и, следовательно, все кредиты / кредиты заемщика в банке будут классифицироваться и отражаться как «реструктурированные», даже если заемщик провел реструктуризацию только по одному кредиту», — говорится в сообщении банка.

Однако агентства кредитного бюро заявили, что простой выбор пересчета кредита не изменит кредитную историю.

«Кредитная история, а значит, и кредитный рейтинг клиента, зависит от того, как клиент будет работать с точки зрения погашения долга после реструктуризации долга», — сказал Ашиш Сингхал, управляющий директор Experian Credit Information Company, ведущего бюро кредитной информации.

«Важно, как клиент ведет себя по реструктурированному кредиту. Нет необходимости, чтобы клиент, выбравший пересчет кредита, имел более низкий кредитный рейтинг, чем тот, кто не воспользовался пересчетом долга. Кредитная история пострадает только в том случае, если кредит не будет обслуживаться вовремя», — сказал он.

Сингхал объяснил, что цель кредитного рейтинга состоит в том, чтобы сообщить кредиторам о поведении клиента при погашении кредита, что помогает кредитору принять решение о кредите.

«Оценка представляет собой вероятность невыплаты платежа. Диапазон оценок Experian составляет от 300 до 900, и кредиторы считают все, что выше 750, хорошей оценкой, которую можно кредитовать. Есть кредиторы, которые также кредитуют на 600…700 баллов», — сказал он, добавив, что коммерческие банки обычно предпочитают более высокий балл по сравнению с НБФК.

«Кредиторы также решают на основе кредитного рейтинга Experian, какую процентную ставку можно взимать с клиента. Таким образом, клиент с высоким баллом может брать кредит по более низкой ставке», — сказал он.

Читайте также: Душера, Дивали и дизельное топливо — почему индийские нефтепереработчики надеются на фестивальное золото? Некоторые банки уже начали предлагать клиентам схемы реструктуризации кредита. Государственный банк Индии, например, заявил, что клиенты, чей доход или зарплата в августе сократились по сравнению с тем, что было в феврале, будут иметь право на пересмотр долга. Клиенты, которые потеряли работу или столкнулись с закрытием бизнеса из-за пандемии, также могут воспользоваться схемой реструктуризации долга. Банк категорически заявил, что клиент не будет иметь права на реструктуризацию, если это не повлияет на доход. Заемщики жилищного кредита, образовательного кредита, автокредита и личного кредита имеют право подать заявку на реструктуризацию кредита в рамках схемы реструктуризации «личного кредита». Клиенты SBI могут подать заявку на пересчет кредита, заполнив форму на своем веб-сайте. Банк HDFC также заявил, что пандемия повлияет на клиента в финансовом отношении в виде сокращения или потери дохода или денежных потоков. «Сокращение доходов и его финансовое влияние на клиента будут рассмотрены банком на основании предоставленных документов/информации, которые действительно показывают падение денежного потока из-за воздействия COVID-19. Он добавил, что, помимо расчетов жизнеспособности, при принятии решения о реструктуризации также будут учитываться история погашения задолженности клиентом и ответы, данные клиентом при использовании моратория ранее. HDFC Bank и ICICI Bank еще не загрузили форму онлайн-заявки на свои веб-сайты. Читайте также: Правительство готово объявить о дополнительных мерах по повышению спроса, сообщает министерство финансов Честный и прямой ответ заключается в том, что каждый раз, когда вы пытаетесь управлять реструктуризацией долга с помощью любой программы консультирования или реструктуризации, это всегда будет иметь негативное влияние на ваш кредит. Тем не менее, наша программа кредитного консультирования должно легко улучшить вашу кредитоспособность (способность получить кредит)! Кредитный рейтинг и кредитоспособность — две разные вещи. Люди с большими долгами могут иметь отличный кредитный рейтинг, но реальность такова, что они, вероятно, не могут претендовать на какой-либо кредит (кредиты или кредитные карты и т. д.). Это связано с тем, что если вы «исчерпали» все свои кредитные карты и линии или кредит, то почти невозможно получить одобрение на что-либо (кредит) даже с отличным кредитным рейтингом. Итак, наша идея состоит в том, чтобы помочь нашим клиентам сначала уменьшить долг, улучшить свой кредитный рейтинг, а затем в конечном итоге стать более кредитоспособным, чем когда они впервые пришли. Часто мы слышим, как люди говорят: «У меня большой кредит, и я не хочу его портить». Люди будут цепляться за свой кредитный рейтинг, но это не принесет им никакой пользы, если их долги слишком велики и если все их карты так или иначе исчерпаны! Можете ли вы позволить себе текущий долг? Сколько времени вам понадобится, чтобы расплатиться с кредиторами? Если у вас «хорошая кредитная история», но у вас большие неуправляемые долги, вам нужно взвесить, стоит ли поддерживать вашу «хорошую кредитную историю», или пришло время для реструктуризации долга, чтобы «обновить и восстановить» вашу кредитный рейтинг? Итак, вот еще несколько вопросов о вашем кредите, чтобы понять, можно ли его « спасти » или пришло время « renovate “: Если у вас большой долг, ответ, скорее всего, НЕТ, вы не подходите! хорошая новость это то, что мы в 4 Pillars Victoria работаем только в ваших интересах, чтобы помочь вам получить минимально возможную выплату по вашему долгу, чтобы избежать банкротства.

Банк оценит платежеспособность клиента по оплате реструктуризированных EMI на основании предоставленных документов до предоставления реструктуризации», — говорится в сообщении банка.

Банк оценит платежеспособность клиента по оплате реструктуризированных EMI на основании предоставленных документов до предоставления реструктуризации», — говорится в сообщении банка. Реструктуризация долга – повлияет ли это на мой кредит?

«Какое влияние окажет ваша программа реструктуризации долга на мою кредитную историю?»

Не позволяйте никому обманывать вас обещаниями, что ваша кредитная история останется на хорошем счету. Это просто неправда!

Не позволяйте никому обманывать вас обещаниями, что ваша кредитная история останется на хорошем счету. Это просто неправда! Кредитный рейтинг и кредитоспособность

: Приносит ли вам пользу ваша кредитоспособность и что может сделать для вас ваш кредитный рейтинг?

: Приносит ли вам пользу ваша кредитоспособность и что может сделать для вас ваш кредитный рейтинг? Три вопроса, которые следует задать себе

Как 4 Pillars Victoria может вам помочь