Выгодное рефинансирование ипотечного кредита: Рефинансирование ипотеки в 2022 году — ставки банков, условия, выгодные предложения, перекредитование ипотеки под меньший процент

Содержание

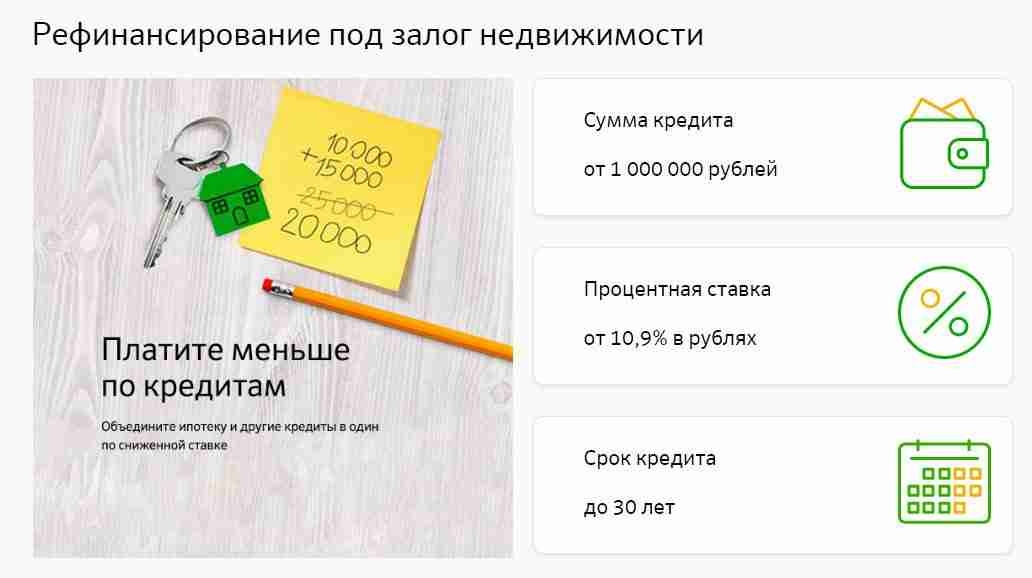

Выгодное рефинансирование ипотечного кредита от 6,9%

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Выгодное рефинансирование кредита — от 4.4% годовых!

buy-purchase-card-paymentArtboard 6

Для лучшего отображения на сайте фото должно быть сделано на белом фоне

- Кредит

наличными

- Кредит под залог

недвижимости

- Кредит под залог

автомобиля

- Рефинансирование

- Ипотека

- Кредит для

бизнеса

- Помощь

в кредите

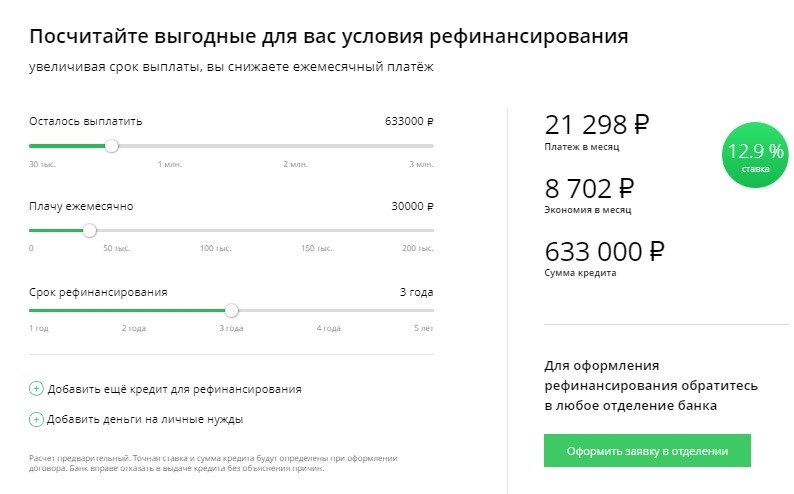

Рассчитайте свой кредит

Сумма кредита

Срок кредита

Годовая ставка

Дополнительные параметры

Вид платежа

Дата получения кредита

| № платежа | Дата платежа | Сумма платежа | Основной долг | Начисленные проценты | Остаток задолженности |

|---|

Онлайн-эфир решений по заявкам на кредит

Лучшие предложения по выгодному рефинансированию кредита

Рефинансирование

от от 5. 5 % %

5 % %

годовых

от 15 349₽/мес

Платеж

Получить кредит

Лиц. № 1481

Рефинансирование

от от 5.4 % %

годовых

от 15 319₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 1000

Рефинансирование

от от 4.5 % %

годовых

от 15 050₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 1326

Кредит на большие суммы

от от 6.9 % %

годовых

от 15 774₽/мес

Платеж

Получить кредит

Лиц. № 705

№ 705

Прайм Выгодный

от 6.9 % %

годовых

от 15 774₽/мес

Платеж

Получить кредит

Лиц. № 963

Кредит на любые цели

от от 5 % %

годовых

от 15 199₽/мес

Платеж

Получить кредит

Лиц. № 429

Рефинансирование кредитов

от от 0.9 % %

годовых

от 14 004₽/мес

Платеж

Получить кредит

Лиц. № 2272

Рефинансирование

от от 4.4 % %

годовых

от 15 021₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 354

Рефинансирование

от от 4. 5 % %

5 % %

годовых

от 15 050₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 650

Рефинансирование потребительских кредитов

от от 5.5 % %

годовых

от 15 349₽/мес

Платеж

Получить кредит

Лиц. № 567

Рефинансирование

от от 5.5 % %

годовых

от 15 349₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 3251

Рефинансирование кредитов и кредитных карт

от от 5.9 % %

годовых

от 15 470₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2268

№ 2268

Рефинансирование

от от 5.99 % %

годовых

от 15 497₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 3292

Альтернативный

от от 6.25 % %

годовых

от 15 576₽/мес

Платеж

Получить кредит

Лиц. № 588

Рефинансирование

от от 6.8 % %

годовых

от 15 743₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2440

Рефинансирование

от от 6. 9 % %

9 % %

годовых

от 15 774₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 2312

Рефинансирование кредитов

от от 5 % %

годовых

от 16 393₽/мес

Платеж

- Условия

- Требования

- Документы

- Пример расчета

Условия

Требования

Документы

Пример расчета

ПодробнееПодробнее

Получить кредит

Лиц. № 30

Обновлено 17.12.22

Вопрос-ответ!

Как рефинансировать кредит.Обещаем уложиться в 3 минуты

2020-12-14

Кредитная история

Экспертное заключение по вашей кредитной историина основе данных из двух бюро

Акционерное общесвто ОКБ

Крупнейшее бюро кредитных историй, возглавляет список БКИ России.

Решение за 20 минут!

услуга предоставляется

в офисе компании

Проверить кредитную историюрасширенная версия из НБКИ

Национальное бюро кредитных историй

Стоимость 1000 ₽

необходимо письменное согласие

на обработку данных

Является ли рефинансирование моей ипотеки хорошей идеей?

Решение о рефинансировании вашего дома зависит от многих факторов, в том числе от того, сколько времени вы планируете в нем жить, текущих процентных ставок и того, сколько времени потребуется, чтобы окупить ваши затраты на закрытие. В некоторых случаях рефинансирование является мудрым решением. В других, возможно, это не стоит того с финансовой точки зрения.

Поскольку вы уже владеете недвижимостью, рефинансирование, скорее всего, будет проще, чем получение кредита в качестве первого покупателя. Кроме того, если вы долгое время владели своей недвижимостью или домом и накопили значительный капитал, это облегчит рефинансирование. Однако, если использование этого капитала или консолидация долга является вашей причиной для рефи, имейте в виду, что это может увеличить количество лет, которые вы будете должны по ипотеке, а не самый умный из финансовых шагов.

Однако, если использование этого капитала или консолидация долга является вашей причиной для рефи, имейте в виду, что это может увеличить количество лет, которые вы будете должны по ипотеке, а не самый умный из финансовых шагов.

Ключевые выводы

- Рефинансирование может быть целесообразным, если вы можете снизить процентную ставку на 1% или более.

- Вы должны планировать оставаться дома достаточно долго, чтобы окупить затраты на рефинансирование.

- Избавление от частного ипотечного страхования (PMI) — одна из веских причин для получения новой ипотеки.

Оценка дома: ключ к успешному рефинансированию

Причины рефинансирования

Так когда же имеет смысл рефинансировать? Типичное эмпирическое правило «должен ли я рефинансировать свою ипотеку» заключается в том, что если вы можете снизить текущую процентную ставку на 1% или более, это может иметь смысл из-за денег, которые вы сэкономите. Рефинансирование по более низкой процентной ставке также позволяет быстрее увеличить капитал в вашем доме. Если процентные ставки упали достаточно низко, можно рефинансировать, чтобы сократить срок кредита, скажем, с 30-летнего до 15-летнего ипотечного кредита с фиксированной ставкой, без значительного изменения ежемесячного платежа.

Если процентные ставки упали достаточно низко, можно рефинансировать, чтобы сократить срок кредита, скажем, с 30-летнего до 15-летнего ипотечного кредита с фиксированной ставкой, без значительного изменения ежемесячного платежа.

Точно так же падение процентных ставок может быть причиной перехода от ипотеки с фиксированной ставкой к ипотеке с регулируемой ставкой (ARM), поскольку периодические корректировки ARM должны означать более низкие ставки и меньшие ежемесячные платежи. В условиях растущих ипотечных ставок эта стратегия имеет меньше финансового смысла. Действительно, периодические корректировки ARM, которые увеличивают процентную ставку по вашей ипотеке, могут сделать переход на кредит с фиксированной ставкой мудрым выбором.

Дискриминация при ипотечном кредитовании незаконна. Если вы считаете, что подверглись дискриминации по признаку расы, религии, пола, семейного положения, использования государственной помощи, национального происхождения, инвалидности или возраста, вы можете предпринять следующие шаги. в Бюро финансовой защиты потребителей или в Департамент жилищного строительства и городского развития США (HUD).

в Бюро финансовой защиты потребителей или в Департамент жилищного строительства и городского развития США (HUD).

Рассмотреть затраты на закрытие

Во всех этих сценариях есть затраты на закрытие. Ваши расходы должны будут покрыть расходы на страхование титула, гонорары адвокатов, оценку, налоги и сборы за перевод, среди прочего. Эти затраты на рефинансирование, которые могут составлять от 3% до 6% от основной суммы кредита, почти так же высоки, как стоимость первоначальной ипотеки, и для их возмещения могут потребоваться годы.

Если вы пытаетесь уменьшить свои ежемесячные платежи, остерегайтесь рефинансирования от кредиторов «без затрат на закрытие». Хотя затрат на закрытие может не быть, банк, скорее всего, возместит эти сборы, предоставив вам более высокую процентную ставку, что помешает вашей цели.

Подумайте, как долго вы планируете оставаться дома

Принимая решение о рефинансировании, вы должны подсчитать, каковы будут ваши ежемесячные сбережения, когда рефинансирование будет завершено. Предположим, например, что у вас есть ипотечный кредит на 30 лет на сумму 200 000 долларов. Когда вы впервые взяли кредит, ваша процентная ставка была зафиксирована на уровне 6,5%, а ваш ежемесячный платеж составлял 1257 долларов. Если процентные ставки упадут до фиксированной 5,5%, это может уменьшить ваш ежемесячный платеж до 1130 долларов — экономия составит 127 долларов в месяц или 1524 доллара в год.

Предположим, например, что у вас есть ипотечный кредит на 30 лет на сумму 200 000 долларов. Когда вы впервые взяли кредит, ваша процентная ставка была зафиксирована на уровне 6,5%, а ваш ежемесячный платеж составлял 1257 долларов. Если процентные ставки упадут до фиксированной 5,5%, это может уменьшить ваш ежемесячный платеж до 1130 долларов — экономия составит 127 долларов в месяц или 1524 доллара в год.

Ваш кредитор может рассчитать ваши общие затраты на закрытие для рефинансирования, если вы решите продолжить. Если ваши расходы составляют примерно 2300 долларов, вы можете разделить эту цифру на свои сбережения, чтобы определить точку безубыточности — в этом случае дом на два года или дольше, рефинансирование имеет смысл через полтора года в дома [2300 дол. ÷ 1524 дол. = 1,5]. Если вы планируете оставаться дома в течение двух лет или дольше, рефинансирование имеет смысл.

Если вы хотите рефинансировать со скидкой менее 1%, скажем, 0,5%, картина меняется. Используя тот же пример, ваш ежемесячный платеж будет уменьшен до 1,19 доллара США. 4, экономия 63 доллара в месяц или 756 долларов в год [2300 ÷ 756 долларов = 3,0], поэтому вам придется оставаться дома в течение трех лет. Если бы ваши затраты на закрытие были выше, скажем, 4000 долларов, этот период увеличился бы почти до пяти с половиной лет.

4, экономия 63 доллара в месяц или 756 долларов в год [2300 ÷ 756 долларов = 3,0], поэтому вам придется оставаться дома в течение трех лет. Если бы ваши затраты на закрытие были выше, скажем, 4000 долларов, этот период увеличился бы почти до пяти с половиной лет.

Если собственный капитал в вашем доме составляет менее 20%, вас могут обязать платить PMI, что может уменьшить любые сбережения, которые вы могли бы получить от рефинансирования.

Рассмотрим частное ипотечное страхование (PMI)

В периоды, когда стоимость домов снижается, многие дома оцениваются гораздо ниже, чем в прошлом. Если это так, когда вы рассматриваете возможность рефинансирования, более низкая оценка вашего дома может означать, что у вас теперь нет достаточного капитала, чтобы погасить 20% первоначальный взнос по новой ипотеке.

Для рефинансирования вам потребуется внести более крупный денежный депозит, чем вы ожидали, или вам может потребоваться иметь PMI, что в конечном итоге увеличит ваш ежемесячный платеж. Это может означать, что даже при снижении процентных ставок ваши реальные сбережения могут быть невелики.

Это может означать, что даже при снижении процентных ставок ваши реальные сбережения могут быть невелики.

И наоборот, рефинансирование, которое удалит ваш PMI, сэкономит вам деньги и, возможно, стоит сделать только по этой причине. Если ваш дом имеет 20% или более собственного капитала, вам не нужно будет платить PMI, если у вас нет ипотечного кредита FHA или вы считаетесь заемщиком с высоким уровнем риска. Если вы в настоящее время платите PMI, имейте не менее 20% собственного капитала и ваш текущий кредитор не будет удалять PMI, вы должны рефинансировать.

3 поучительных способа получить прибыль от рефинансирования с обналичкой уже сегодня – даже если вы не разбираетесь в деньгах

Если вы не уверены, что такое рефинансирование с обналичкой и подходит ли оно вам, зайди в правильный блог!

Что такое рефинансирование наличными?

«Рефи обналичивания» — это когда текущий ипотечный кредит заменяется новым ипотечным кредитом более высокой стоимости, а разница выплачивается вам наличными. Сколько наличных вы получите? Это зависит от размера собственного капитала.

Сколько наличных вы получите? Это зависит от размера собственного капитала.

Собственный капитал — это разница между текущей рыночной стоимостью вашего дома и суммой вашего ипотечного кредита. Эта стоимость увеличивается по мере того, как вы выплачиваете основную сумму долга и / или когда экономические факторы недвижимости улучшаются, чтобы повысить стоимость вашего дома. Больше капитала = больше денег.

Теперь, когда вы знаете, что такое рефинансирование наличными, давайте посмотрим, применимо ли оно к вам!

Имею ли я право на рефинансирование с выплатой наличных?

Во-первых, спросите себя:

- Вы построили дом?

- Ваш кредитный рейтинг выше 620?

- Вы сейчас работаете?

Если вы ответили утвердительно на эти простые вопросы, вы, скорее всего, подходите. Давайте разберемся, что такое кэш-аут рефи и как вы можете на нем заработать.

Так чем же выгодно рефинансирование наличными?

Рефи обналичивания выгоднее, чем кредит под залог недвижимости, потому что…

- Он имеет более низкую процентную ставку и

- Вы не берете вторую ипотеку поверх вашей текущей ипотеки.

Вы заменяете свою текущую ипотеку на новую, в идеале с более низкой процентной ставкой, чем та, которую вы платите в настоящее время.

Вы заменяете свою текущую ипотеку на новую, в идеале с более низкой процентной ставкой, чем та, которую вы платите в настоящее время.

Вы заменяете свою текущую ипотеку на новую, в идеале с более низкой процентной ставкой, чем та, которую вы платите в настоящее время.

Вы заменяете свою текущую ипотеку на новую, в идеале с более низкой процентной ставкой, чем та, которую вы платите в настоящее время.Текущие процентные ставки сейчас находятся на рекордно низком уровне. Большинство людей, которые купили дом год или более назад, обнаружат, что сегодняшние ставки позволят им сократить срок кредита и/или снять наличные при рефинансировании. Во многих случаях ежемесячные платежи на самом деле меньше, чем они платят сейчас. Проверьте наш удобный Калькулятор рефинансирования !

3 способа заработать на снятии наличных

Вы можете делать что угодно с полученными наличными! Тем не менее, вот как вы можете получить прибыль в долгосрочной перспективе:

1. 2 удивительных преимущества ремонта дома

Ремонт вашего дома означает инвестиции в ваш дом. Ветхий дом теряет ценность. Ремонт и капитальный ремонт увеличивают рыночную стоимость вашего дома, тем самым увеличивая ваш капитал.

Вы можете воспользоваться вычетом процентов по ипотеке, если потратите деньги на существенное улучшение своего дома.

2. Фонды колледжа и пенсионные сбережения

Сэкономленный доллар – это заработанный доллар. Еще лучше, если ваши деньги приносят больше денег. Вы можете извлечь выгоду из силы сложных процентов, инвестируя в фонды колледжа или планы пенсионных сбережений.

3. Как уменьшить задолженность по кредитной карте, добиться консолидации задолженности и повысить кредитный рейтинг

Рефи обналичивания имеет большое преимущество перед задолженностью по кредитной карте: более низкая процентная ставка . Некоторые кредитные карты взимают до 22% годовых, в то время как ставки по ипотечным кредитам сейчас находятся на рекордно низком уровне.

Столкнувшись с ситуацией, когда процентная ставка по вашей кредитной карте высока, вы можете сэкономить сотни, если не тысячи долларов, используя часть обналичивания, чтобы погасить свои остатки и переключиться на ипотечный долг.