Выгодные потребительские кредиты в москве: Самые выгодные кредиты в Москве в 2022, где выгодно взять потребительский кредит наличными в банке

Содержание

В каком банке лучше взять кредит на потребительские нужды

В каком банке выгодней взять потребительский кредит наличными

При выборе кредитной организации необходимо обращать внимание на следующие критерии:

-

процентная ставка; -

срок кредитования; -

максимальная сумма; -

пакет документов; -

скорость оформления; -

наличие дополнительных возможностей для заемщика.

Чтобы определить, в каком банке лучше взять потребительский кредит, следует сравнить разные предложения и найти оптимальное. Далее подробнее поговорим о критериях, перечисленных выше.

Оформить кредит

Процентная ставка и срок кредитования

Ставка — самый важный показатель, если заемщик ищет, где выгодно взять кредит на потребительские нужды. Ставка определяет итоговую сумму переплат, и в целом она не сильно различается в разных банках.

Многие кредитные организации предлагают особенно выгодные условия для конкретных категорий заемщиков. Как раз на такие банки и следует обращать внимание в первую очередь. Льготные ставки могут назначаться вкладчикам или постоянным заемщикам. Например, в Банке Русский Стандарт на сниженные ставки могут рассчитывать клиенты с хорошей кредитной историей и сотрудники организаций-партнеров.

Точную ставку можно узнать только после того, как банк рассмотрит заявку. Чтобы определить, где лучше взять потребительский кредит, стоит отправить заявки в разные кредитные организации и принять решение после их рассмотрения.

На итоговую сумму переплат влияет не только ставка, но и срок кредитования. Важно учитывать следующие закономерности:

-

чем дольше срок кредитования, тем меньше ежемесячный платеж; -

чем дольше срок кредитования, тем больше заемщик платит банку.

Если клиенту важно переплатить как можно меньше, то максимальный срок кредитования не имеет особого значения. Но в том случае, когда доход не позволяет платить крупную сумму ежемесячно, этот критерий может оказаться решающим. В такой ситуации лучше брать потребительский кредит в банке, который предлагает долгий срок кредитования. В Банке Русский Стандарт он составляет от 12 до 60 месяцев.

Но в том случае, когда доход не позволяет платить крупную сумму ежемесячно, этот критерий может оказаться решающим. В такой ситуации лучше брать потребительский кредит в банке, который предлагает долгий срок кредитования. В Банке Русский Стандарт он составляет от 12 до 60 месяцев.

Оформить кредит

Дополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il

позволяют взять кредит и быть в курсе всех изменений по счету.

Сумма займа

Предложения банков по потребительским кредитам различаются максимальной суммой. Это первый критерий, на который нужно обращать внимание перед подачей заявки. Если заемщику нужно 1 500 000 ₽, а банк выдает только 1 000 000 ₽, то нет смысла тратить время.

Если заемщику нужно 1 500 000 ₽, а банк выдает только 1 000 000 ₽, то нет смысла тратить время.

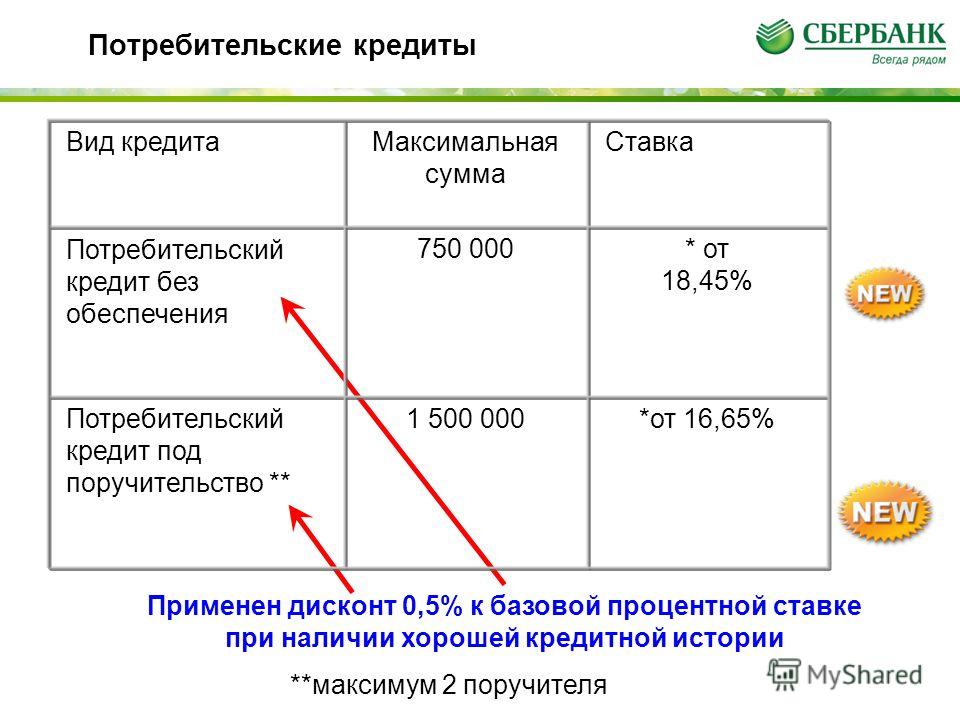

В Банке Русский Стандарт максимальная сумма кредита составляет 2 000 000 ₽ для сотрудников компаний, которые заключили с банком договор эквайринга и (или) договор об организации безналичных платежей. Для всех остальных клиентов максимальная сумма займа — 500 000 ₽.

Оформить кредит

3 шага к получению потребительского кредита на выгодных условиях

Заявка

Заполните анкету на сайте, по телефону или в ближайшем офисе Банка Русский Стандарт.

Решение

Дождитесь смс или звонка от банка и узнайте о нашем решении.

Наличные

Приходите в офис банка, чтобы подписать кредитный договор и забрать деньги.

Пакет документов и скорость оформления

Эти два критерия влияют на то, насколько быстро заемщик может получить кредит:

-

чем меньше документов, тем быстрее можно подать заявку;

-

чем быстрее банк рассмотрит заявку, тем быстрее будет оформлен заем.

Ответ на вопрос, в каком банке выгодней брать потребительский кредит, зависит от того, насколько срочно нужны деньги. Чтобы получить средства уже на следующий день, следует подавать заявки только в те кредитные организации, которые работают оперативно и требуют минимальный пакет документов.

В Банке Русский Стандарт от подачи заявки до получения наличных проходит 1 день. Для оформления нужен только паспорт и второй документ, подтверждающий личность заемщика. Это может быть загранпаспорт, СНИЛС, водительское или пенсионное удостоверение.

Оформить кредит

Дополнительные возможности

К таким возможностям относятся информационная поддержка и другие услуги, которые делают кредит более удобным для заемщика. Клиенты Банка Русский Стандарт получают возможность:

-

поменять дату платежа;

-

выбрать наиболее удобный срок кредитования уже после того, как банк сформировал свое предложение;

-

застраховаться от потери работы и (или) трудоспособности и включить стоимость страхового полиса в общую сумму кредита;

- всегда быть в курсе изменений счета и получать уведомления о предстоящей дате платежа.

Требования к заемщику в Банке Русский Стандарт

-

Российское гражданство.

-

Возраст от 23 до 70 лет.

-

Отсутствие судимостей.

-

Постоянный источник дохода.

- Регистрация в регионе присутствия банка.

FINCA Bank Kyrgyzstan

Skip to content

Loading…

Отправьте запрос на идентификацию вашей личности и подключайте наши онлайн сервисы и услуги, не посещая Банк!

Кредиты по максимально выгодным условиям, минимум документов и кратчайшие сроки рассмотрения.

Сберегайте имеющиеся средства и получайте дополнительный доход по самым выгодным процентным ставкам!

Cовременное, удобное и надежное средство управления вашими денежными средствами!

(Выпуск карты бесплатно)

Удобное, надежное и простое решение для удаленного управления денежными средствами!

(Подключение бесплатно)

Используя индивидуальный подход, Банк рассмотрит Ваше обращение на изменение условий по кредиту и подберет наиболее эффективное решение.

Преимущества обслуживания в FINCA Банке

Широкое покрытие по всей стране (более 98 офисов обслуживания)

Более 200 000 клиентов

С 1995 года на рынке Кыргызстана

FINCA Банк входит в ТОП-3 в рейтинге Банков Кыргызстана!

Международный опыт ответственного финансирования — более 30 лет

Доверие свыше 2 700 000 клиентов FINCA — в 17 странах мира

Курсы валют

Наличный

Безналичный

Наличный

Валюта

Покупка

Продажа

USD

84.5

85.5

EUR

87.9

88.9

RUB

1.37

1.41

KZT

0.126

0.19

Безналичный

Валюта

Покупка

Продажа

USD

83. 5

5

84.5

EUR

87.9

88.9

RUB

1.37

1.41

KZT

0.126

0.19

Указанные на сайте курсы валют действуют только для Головного отделения Банка (г.Бишкек, ул.Шопокова 93/2). В других отделениях Банка действующие курсы валют могут отличаться.

Карты ЭЛКАРТ Бизнес

1 декабря, 2022|

Оформите карту Элкарт Бизнес и получите возможность принимать оплату по QR-коду. С помощью приложения «Элкарт Трейд», вы можете распечатать QR-код своей карты, повесить на видное место в вашей торговой точке и осуществлять прием платежей с

ВРЕМЕННО НЕДОСТУПНА ПРИВЯЗКА КАРТ Элкарт К СТОРОННИМ ПРИЛОЖЕНИЯМ

28 ноября, 2022|

В связи с увеличением мошеннических действий…

ПРИОСТАНОВКА ОБСЛУЖИВАНИЯ ПЛАТЕЖНЫХ КАРТ СИСТЕМЫ «Мир»

28 ноября, 2022|

Уведомляем вас о приостановке обслуживания платежных карт системы «МИР», выпущенных в следующих Банках России…

ВСЕ НОВОСТИ

Сберегайте имеющиеся средства и получайте выгодный доход

Потребительские кредиты по максимально выгодным условиям

Kредит для юридических лиц на развитие бизнеса

Получите кредит в FINCA Банке на развитие бизнеса!

Мобильный кошелек для оплаты популярных услуг

Прием банковских карт для оплаты за товары и услуги

Денежные переводы в любой валюте в любую точку мира

Управляйте вашими денежными средствами 24/7

Просто позвоните нам, мы на связи 24/7

+996-312-440-440

4400 (звонок бесплатный)

СЛУЖБА ПОДДЕРЖКИ 24/7

+996 (505) 440-044

+996 (312) 440-440

4400 (звонок бесплатный)

ПРИСОЕДИНЯЙТЕСЬ К НАМ В СОЦИАЛЬНЫХ СЕТЯХ

УЗНАВАЙТЕ ВСЕ САМЫЕ ГОРЯЧИЕ НОВОСТИ ПЕРВЫМИ

Наши приложения:

Мобильный банкинг

Мобильный кошелёк FINCA ELSOM

FINCA Дан, Ваш финансовый помощник

Page load link

Российские банки получили рекордную прибыль в 2021 году

Финансовый сектор пережил стабильный 2021 год, чему способствовал ипотечный бум, но Центральный банк обеспокоен шатким фундаментом.

Денис Воронин / Агентство новостей «Москва»

Российские банки зафиксировали рекордную прибыль в 2021 году, чему способствовало восстановление экономики, бум на рынке жилья и быстрый рост потребительских кредитов, заявил в пятницу Центральный банк.

Согласно новым данным, совокупная прибыль банковского сектора за год составила 2,4 триллиона рублей (около 33 миллиардов долларов), что на 50% больше, чем в 2020 году.

Результативность была подкреплена быстрым восстановлением России после финансового удара коронавируса, поскольку Кремль избегал призывов к блокировке или жестким ограничениям, даже когда число случаев резко возросло, вместо этого уделяя приоритетное внимание сохранению бизнеса и сохранению экономики.

«Это был чрезвычайно успешный год для банковского сектора со значительным ростом бизнеса и рекордной прибылью», — заявил на брифинге в пятницу начальник управления банковского надзора ЦБ Александр Данилов.

Но регулятор подчеркнул, что видит признаки беспокойства в высоких показателях сектора.

Спрос на ипотеку вырос на рекордные 30% за год, чему способствовал жилищный и строительный бум после жесткого карантина в России в первой половине 2020 года. Даже ужесточение государственной программы субсидирования ипотеки не смогло подавить спрос, поскольку цены выросли по всей России за последние 18 месяцев.

Поскольку уровень жизни и доходы находятся под давлением высокой инфляции и слабого роста заработной платы, потребительские кредиты выросли на одну пятую в 2021 году, и ежемесячные данные показывают, что темпы заимствования растут самыми быстрыми темпами с тех пор, как до пандемии.

«Такой быстрый рост нас беспокоит», — сказал Данилов в пятницу.

«Проблема не только в росте только на 20% в год, но и в том, что кредиты растут быстрее, чем доходы людей, а также в том, что нет притока новых заемщиков. В значительной степени люди, берущие новые кредитные линии, уже имеют долги, поэтому их личное долговое бремя увеличивается».

Центральный банк много лет боролся за то, чтобы остановить рост потребительского кредита, не ввергая и без того хрупкую российскую экономику в рецессию. Он ужесточил правила в отношении того, кому банки могут выдавать ссуды, требуя, чтобы они выполняли проверки доходов и не выдавали новые кредиты, если погашение ссуды будет составлять значительную часть ежемесячного дохода заемщика.

Данилов сказал, что эти правила будут ужесточены в конце этого года в надежде снизить рост заимствований примерно до 15% в год и «предотвратить развитие системных рисков».

Отдельный обзор, опубликованный в пятницу бюро кредитных рейтингов Equifax, показал, что микрозаймы — или займы до зарплаты — были самым быстрорастущим видом кредита в России.

Центральный банк также заявил, что рекордная прибыль, зафиксированная в 2021 году, послужила подушкой для российских банков во время нестабильного начала 2022 года, когда произошла массовая распродажа российских активов на фоне растущих опасений возможного российского вторжения в Украину.

Банки потеряли со своих балансов около 200 миллиардов рублей (2,6 миллиарда долларов США), в основном из-за падения цен на российские государственные облигации. Падение цен на облигации подразумевает более высокий уровень риска, поскольку инвесторы нервничают по поводу возможных санкций против российской экономики, которые могут ограничить их возможности по торговле государственным долгом.

Центральный банк России агрессивно повысил процентные ставки в ответ на рост инфляции за последние 12 месяцев. Последняя волатильность рынка подтолкнула ожидания относительно того, как долго будет продолжаться кризис стоимости жизни, и аналитики ожидают еще одного значительного повышения ставок, когда банк соберется в середине февраля.

Подробнее о:

Эконом

,

Банки

Прибыльность банков падает из-за того, что потребительские кредиты становятся плохими

Согласно банковскому прогнозу на 2014 год, банкам, которые щедро ссужали деньги россиянам, придется накачивать резервы, чтобы компенсировать растущие убытки. камбала. Между тем, прибыльность банков падает, а доля необеспеченного долга в их книгах растет, говорится в прогнозе, опубликованном Standard and Poor’s в четверг.

камбала. Между тем, прибыльность банков падает, а доля необеспеченного долга в их книгах растет, говорится в прогнозе, опубликованном Standard and Poor’s в четверг.

И хороших новостей не предвидится — в четверг также появились сообщения об отрицательном экономическом росте в январе и резком падении капиталовложений.

Рынок потребительских кредитов переживал бум в 2012 и 2013 годах, ежегодно увеличиваясь на 30-40%. По словам аналитиков S&P, в этом году он начнет остывать, увеличившись на все еще значительные 20–25 процентов.

На первый взгляд, долговая нагрузка в экономике умеренная — кредиты физическим лицам составляют всего 14 процентов от валового внутреннего продукта. Этот показатель составляет 21 процент в Турции, 34 процента в Польше и 30 процентов в Китае.

«Но это число не полностью отражает все потенциальные риски», — сказал Сергей Вороненко, старший аналитик S&P. «Если мы вычтем из этого значения обеспеченный долг, у нас останется 8 процентов ВВП, которые представляют собой необеспеченные кредиты. Это означает, что большинство кредитов, взятых физическими лицами, необеспечены».

Это означает, что большинство кредитов, взятых физическими лицами, необеспечены».

Еще один фактор, настораживающий аналитиков, — это концентрация риска в нескольких учреждениях. Четыре крупных банка — Русский Стандарт, Восточный Экспресс, ОТП Банк и Банк Хоум Кредит, — которые специализируются на выдаче индивидуальных кредитов, за последние три года увеличили свой совокупный портфель более чем в три раза. На эти банки сейчас приходится 10 процентов всех индивидуальных кредитов в стране. На них также приходится почти четверть всех просроченных частных долгов в банковской системе.

«По нашим оценкам, всем банкам придется увеличить свои резервы, чтобы покрыть возможные потери по безнадежным кредитам», — сказал Вороненко.

Четырем банкам, упомянутым в отчете, которые специализируются на индивидуальных кредитах, уже пришлось выделить половину своих операционных доходов на покрытие возможных убытков из-за просроченных кредитов, по сравнению с 6 процентами в 2011 году и 26 процентами в 2012 году, сказал аналитик.

По оценкам S&P, банковской системе в среднем придется держать резервы на достаточно высоком уровне, чтобы покрыть возможные убытки в размере от 30 до 35 процентов от их операционных доходов, по сравнению с 8 процентами в 2012 году9.0005

По словам аналитиков, это приведет к увеличению маржи прибыли, снизив среднюю рентабельность капитала до 13–15 процентов по сравнению с примерно 18 процентами в 2011 году.

Банки будут иметь более низкую рентабельность не только из-за раздувания просроченных кредитов, но и из-за падения спроса на их услуги и ужесточения фискальной политики ЦБ, считает Егор Двинянин, руководитель аналитического центра финансовой конференции Восток+Запад = Инвест .

Банки могли бы справиться с ослаблением экономики и просроченными кредитами, сказал он, но «чистка» банковского сектора, которую регулятор агрессивно проводит с осени прошлого года, подрывает доверие людей к финансовым учреждениям.

В прошлом году у более 30 средних и малых банков были отозваны лицензии, еще восемь были закрыты в 2014 году.