Выгодные предложения по потребительским кредитам: Подбор кредитов — сравнить условия 325 предложений и выбрать где лучше взять кредит

Содержание

в каком банке взять, лучшие предложения по потребительским кредитам, рейтинг кредитов наличными, онлайн оформление

Онлайн кредит на карту ➜

Сервис подбора кредита без отказа

Найдено 38 кредитов от 16 банков. Обновлено 06-01-2023.

Горячее

от16%

96 667₸

160 000₸

Подать заявку

Подробнее

Подать заявку

Еще

1

кредит

индивид.

83 333₸

0₸

Перейти

Подробнее

Перейти

Лучшее

от23%

102 500₸

230 000₸

Подать заявку

Подробнее

Подать заявку

Лучшее

от44%

120 000₸

440 000₸

Подать заявку

Подробнее

Подать заявку

Еще

1

кредит

от44%

120 000₸

440 000₸

Перейти

Подробнее

Перейти

Лучшее

от8%

90 000₸

80 000₸

Подать заявку

Подробнее

Подать заявку

Еще

2

кредита

от18%

99 167₸

190 000₸

Перейти

Подробнее

Перейти

от8%

90 000₸

80 000₸

Перейти

Подробнее

Перейти

индивид.

83 333₸

0₸

Перейти

Подробнее

Перейти

Еще

2

кредита

от1%

84 167₸

10 000₸

Перейти

Подробнее

Перейти

от12.99%

94 158₸

129 900₸

Перейти

Подробнее

Перейти

от18.99%

101 658₸

219 900₸

Перейти

Подробнее

Перейти

Еще

2

кредита

от19.99%

102 492₸

229 900₸

Перейти

Подробнее

Перейти

от20.5%

100 417₸

209 900₸

Перейти

Подробнее

Перейти

от20.5%

100 417₸

200 225 000₸

Перейти

Подробнее

Перейти

Еще

3

кредита

от10%

91 667₸

100 000₸

Перейти

Подробнее

Перейти

от10%

91 667₸

150 000₸

Перейти

Подробнее

Перейти

от6%

88 333₸

60 000₸

Перейти

Подробнее

Перейти

от25%

104 167₸

250 000₸

Перейти

Подробнее

Перейти

от2%

85 000₸

30 000₸

Перейти

Подробнее

Перейти

от2%

85 000₸

20 000₸

Перейти

Подробнее

Перейти

Еще

2

кредита

от12. 32%

32%

107 850₸

294 200₸

Перейти

Подробнее

Перейти

от28.25%

106 875₸

282 500₸

Перейти

Подробнее

Перейти

от2%

85 833₸

30 000₸

Перейти

Подробнее

Перейти

Еще

3

кредита

от8%

108 333₸

300 000₸

Перейти

Подробнее

Перейти

от19.5%

104 167₸

250 000₸

Перейти

Подробнее

Перейти

от20%

100 000₸

200 000₸

Перейти

Подробнее

Перейти

Рекомендуем оформить 12 кредитов по выгодным условиям

Горячее

от0.1%

от 15 000₸

до 145 000₸

5

—

30

дней

Подать заявку

Подать заявку

Лучшее

от0%

от 15 000₸

до 300 000₸

5

—

45

дней

Подать заявку

Подать заявку

Лучшее

от0. 1%

1%

от 10 000₸

до 145 000₸

1

—

90

дней

Подать заявку

Подать заявку

Лучшее

от0.1%

от 1 000₸

до 145 000₸

7

—

30

дней

Подать заявку

Подать заявку

от0.19%

от 5 000₸

до 200 000₸

3

—

180

дней

Подать заявку

Подать заявку

от0.19%

от 10 000₸

до 200 000₸

3

—

36

дней

Подать заявку

Подать заявку

от1%

от 10 000₸

до 145 000₸

15

—

30

дней

Подать заявку

Подать заявку

от1%

от 10 000₸

до 145 000₸

15

—

30

дней

Подать заявку

Подать заявку

от0.01%

от 10 000₸

до 145 000₸

7

—

30

дней

Подать заявку

Подать заявку

от0.01%

от 10 000₸

до 145 000₸

7

—

30

дней

Подать заявку

Подать заявку

от0. 01%

01%

от 10 000₸

до 145 000₸

1

—

30

дней

Подать заявку

Подать заявку

от1.25%

от 7 000₸

до 145 000₸

3

—

24

дня

Подать заявку

Подать заявку

ТОП 10 банков где можно взять самый выгодный кредит наличными

Хоум Кредит Банк

от 16%

от 10 000₸

до 5 000 000₸

6 — 60

месяцев

Береке банк (Сбербанк)

от 8%

от 150 000₸

до 8 000 000₸

6 — 60

месяцев

Банк ВТБ (Казахстан)

от 23%

от 100 000₸

до 6 000 000₸

6 — 84

месяцев

Альфа-Банк

от 44%

от 150 000₸

до 2 000 000₸

6 — 60

месяцев

Евразийский банк

от 0%

от 7 000₸

до 2 000 000₸

до 60

месяцев

Хоум Кредит Банк

от 0%

от 10 000₸

до 1 500 000₸

3 — 36

месяцев

Евразийский банк

от 1%

от 20 000₸

до 7 000 000₸

до 60

месяцев

Шинхан Банк

от 2%

от 100 000₸

3 — 36

месяцев

ЦентрКредит

от 2%

от 150 000₸

3 — 120

месяцев

Bank RBK

от 2%

от 50 000₸

до 800 000 000₸

1 — 24

месяцев

Отзывы о самых выгодных кредитах наличными

Все отзывы

Не банк а шарага

Званок котермейди,асыгып турган адамды дурыс курылмаган куаттын боттары миды ашытады. IT олген

IT олген

Читать полностью

Подать заявку на кредит под 3%

Привет,

Если вы заинтересованы в кредите, если да, свяжитесь с финансовой компанией lidya, чтобы связаться с нами для немедленной обработки кредита, используя приведенные ниже данные:

Пожалуйста, свяжитесь с нами по электронной почте.

Электронная почта: [email protected]

Телефон WhatsApp: +1(216) 541-1721

Читать полностью

Мрази

Таких тупых людей я не встречал настолько не компетентные люди во главе этого банка сброд собрали с помойки

Читать полностью

ПО 150000 тенге без кредита в жусан, в Каспи имеется кредит на сумму 200000 тг

Вижу бонусы, оформив рассрочку, в итог мне отказали в кредите в жусан банке без взятия карты. Конда покупаю абонент 1 фит, предлагали ПО скидке в ватсап. Жусан, вы как всегда не берете меня в кредит?

Читать полностью

Помощь в получении потребительского кредита под низкие проценты

Ержан Маратович

Консультант по повышению финансовой грамотности

Осталось 32 символа

Заголовок

Осталось 30000 символа

Текст сообщения

Ваш email

Вопрос виден другим пользователям

Произошла ошибка при отправке вопроса

Отправить

Ответ пришлем на почту не позже 1-3 дней. Без спама

Без спама

Ержан Маратович

SectionГлавнаяКредитыОтзывыЗаймыИпотекиАвтокредитыБанкиМФОСтатьи

Ваше обращение отправлено

Мы обязательно ответим на него в течении 1-3 рабочих дней

Вопросы и ответы по кредитам с минимальной ставкой

Какой вид кредитование самый выгодный?

- Микрозаймы

Такой вид кредитования очень востребован. Обычно он выдаётся на короткий срок, от нескольких дней до месяца. Микрозаймы можно оформлять, только если деньги нужны на небольшой срок. На оформление уходит не более часа. Достаточно заполнить небольшую анкету и дождаться решения. Некоторые организации выдают их в режиме онлайн. Рассчитывать на получение крупной суммы не стоит, максимальная сумма займа, обычно, не более 200 000 тенге. При первом обращении одобряется небольшая сумма. Главный минус займов – высокая процентная ставка.

- Потребительский кредит

Данный вид немного напоминает микрозаймы. Финансовые организации выдают клиентам небольшие суммы. Основные различия между ними:

Финансовые организации выдают клиентам небольшие суммы. Основные различия между ними:

- Сроки кредитования увеличиваются;

- Можно получить большую сумму;

- Пониженные процентные ставки.

В основном кредиты в банках подходят тем гражданам, которые хотят его потратить на небольшие покупки, отпуск или оплатить обучение.

- Залоговый

Оформляя под залог движимого и недвижимого имущества, у клиента появляются все шансы получить одобрение. Величина обычно приравнивается к сумме залогового имущества. Кредит может быть одобрен на несколько лет.

- Автокредит

Такой вид кредита в Казахстане пользуется большой популярностью. Лица желающие приобрести новый автомобиль, могут смело подавать заявку в одной из финансовых организаций государства. Обычно обеспечением выплат выступает автомобиль.

- Ипотечное кредитование

К такому виду прибегают люди, нуждающиеся в крупной сумме денег. Можно запросить в банке сумму для оплаты полной стоимости недвижимости или его части. По ипотечным кредитам процент заметно снижается. В качестве гарантии, выступает недвижимость, находящаяся в залоге у финансовой организации.

Можно запросить в банке сумму для оплаты полной стоимости недвижимости или его части. По ипотечным кредитам процент заметно снижается. В качестве гарантии, выступает недвижимость, находящаяся в залоге у финансовой организации.

- Кредитные карты

Лица, пользующиеся ими, могут тратить деньги на что угодно, в пределах установленного лимита. Выгодны они тем, что на них есть льготный период, в течении которого человек может пользоваться деньгами и не платить проценты.

Банки Казахстана, выдающие кредиты на наиболее выгодных условиях

Выбирая конкретную финансовую организацию, следует провести анализ своих возможностей и решить, где взять кредит выгоднее.

1. Без справок и поручителей можно взять в следующих банках:

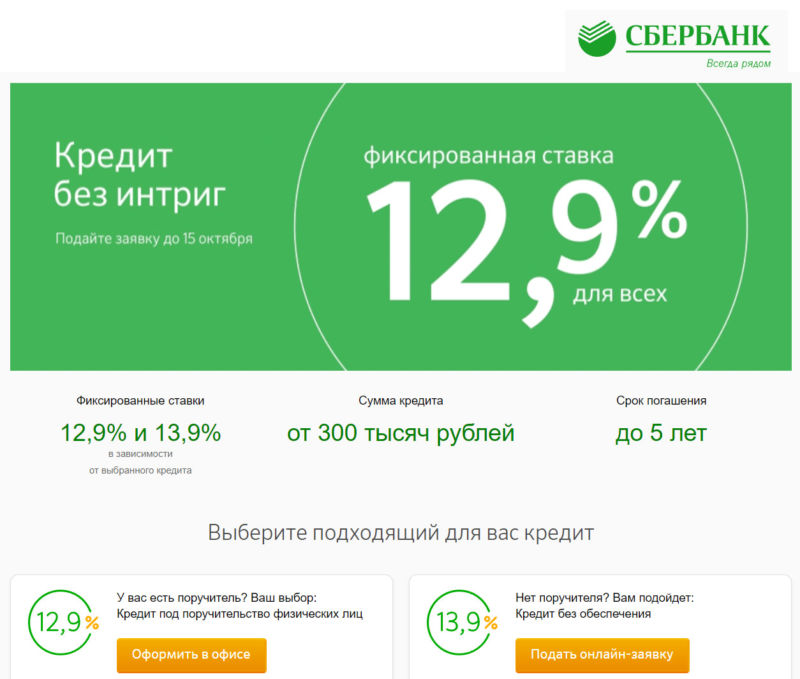

- Сбербанк. Можно оформить доверительный кредит на срок от одного года до четырёх лет. Процентная ставка от 13% до 18% годовых, рассчитывается индивидуально для каждого обратившегося.

- Форте банк.

Для одобрения, банк не запрашивает дополнительных документов. Сумма – от 100 000 до 5 000 000 тенге, под 18-23% процента годовых.

Для одобрения, банк не запрашивает дополнительных документов. Сумма – от 100 000 до 5 000 000 тенге, под 18-23% процента годовых. - Каспи банк. Без подтверждения дохода и поручителей можно оформить до 1 000 000 тенге, сроком до 4 лет, под 18% годовых.

- Касса нова. Банк выдаёт кредиты всего под 15% годовых, что делает кредит выгодным. Максимальная сумма – 1 000 000 тенге, до 5 лет.

Для одобрения, банк не запрашивает дополнительных документов. Сумма – от 100 000 до 5 000 000 тенге, под 18-23% процента годовых.

Для одобрения, банк не запрашивает дополнительных документов. Сумма – от 100 000 до 5 000 000 тенге, под 18-23% процента годовых.2. Выгодные ставки по кредитам в банках:

- Банк Астаны. У него очень выгодные условия. Деньги выдаются всего под 8% годовых, до 120 месяцев. Это самая выгодная процентная ставка. Если доплатить небольшую сумму за оформление, то можно получить одобрение на более крупную сумму.

- АТФБанк. Тут можно получить дешевый кредит. Сумму от 50 000 до 30 000 000 тенге можно оформить всего под 8% годовых, на срок до 60 месяцев. Банк удобен тем, что решение принимается в день одобрения и для одобрения не нужно привлекать поручителей или оставлять залог.

- Сеним. Если нужна небольшая сумма, то можно смело обращаться в этом банк. Сеним выдаёт кредиты до 10 000 тенге под 0% годовых.

Сеним выдаёт кредиты до 10 000 тенге под 0% годовых.

Сеним выдаёт кредиты до 10 000 тенге под 0% годовых.3. Одобрение в день обращения:

- Хоум Кредит. Если интересует, где лучше взять кредит наличными, следует рассмотреть этот банк. Деньги выдаются в день обращения кредиты на потребительские нужды на сумму до 1 000 000 тенге. Максимальный срок кредитования – 42 месяца. Размер годовой процентной ставки рассчитывается индивидуально (от 1% до 45%).

- Цеснабанк. Банк одобряет физическим лицам до 200 000 тенге под 18% годовых. За свои услуги, он не берет никаких дополнительных комиссий.

- Банк Астаны. Заявки рассматриваются в течении одного дня, для получения денежных средств необходимо подтвердить доходы. Максимальная сумма – 3 000 000 тенге, под низкую ставку — 16%.

Как подать заявку?

Подать заявку очень просто, процедура оформления во многих кредитных организациях занимает не более 30 минут. Последовательность действий:

- Выберите условия кредитование в форме подбора и нажмите на «Подобрать»

- Отправиться в филиал организации или оформить онлайн.

- Взять с собой требуемые документы.

- Заполнить анкету.

- Дождаться решения и подписать кредитный договор.

Решив погасить кредит досрочно, рекомендуется поинтересоваться, а будет ли это на самом деле выгодно. Не каждая организация закроет его с пересчетом процентов и без дополнительных комиссий. Чтобы не переплатить лишние деньги, лучше всего сначала проконсультироваться со специалистом, узнать все условия и только потом гасить кредит.

Возможные причины отказа в кредите

Бывают случаи, когда клиенту приходит отказ. Произойти это может по разным условиям, например, при наличии плохой кредитной истории или при слишком низкой заработной плате.

Не стоит сразу расстраиваться, ведь в каждой финансовой организации свои условия. Можно попробовать обратиться в другие банки.

В случаях, когда не одобряет ни один банк, существуют альтернативные решения:

- Попросить в долг у друзей.

- Оформить под залог недвижимости. Тут нужно быть особо осторожным и оценить свои возможности.

- Подать заявку спустя некоторое время. Возможно, за этот период человек сможет поправить положение.

- Во многих банках решения принимаются системными роботами. Можно попробовать узнать у работника о возможных причинах отказа и попытаться устранить их.

Тут нужно быть особо осторожным и оценить свои возможности.

Тут нужно быть особо осторожным и оценить свои возможности.Чем выгодные потребительские кредиты?

В современном мире одна из основных функций банков – выдача потребительских кредитов. Кредиты сегодня очень популярны среди миллионов людей во всем мире. Хотя бы один раз в своей жизни с потребительским кредитованием сталкивались 80% людей. С чем же связана эта популярность потребительских кредитов на сегодняшний день?

-Крайняя необходимость

-Низкий уровень дохода

-Плохие условия жизни

-Невозможность накоплений из-за инфляции

-Множество заманчивых предложений

-Широкий ассортимент услуг и товаров

-Удовлетворение потребностей

Выгодны эти кредиты только банкам, которые имеют проценты с возврата. Ниже приведем основные принципы кредита, известные всем:

Ниже приведем основные принципы кредита, известные всем:

-Платность

-Обеспеченность

-Срочность

-Возвратность

Свойства потребительского кредита

Среди населения потребительский кредит наличными является самым популярным. Он выдается, как правило, на:

-Неотложные нужды

-Ремонт

-Покупку автомобилей, бытовой техники

-Строительство

-Приобретение товаров или получение услуг

Проценты по потребительским кредитам обычно очень высоки (от 5-67% годовых), но все же такие кредиты доступны для населения. Не стоит забывать о дополнительных комиссиях и сборах. Обычно потребительский кредит предоставляется на срок до 3-5 лет. Его объектами могут быть:

-Товары и услуги

-Наличные и безналичные деньги.

Перед тем как рассмотреть выгодность и плюсы потребительского кредита, сначала рассмотрим его недостатки и минусы.

Всегда процент по кредиту очень серьезно увеличивает цену товара. Товар утрачивает свою ценность, а кредит нужно все равно выплачивать. Существует риск заплатить гораздо большую сумму кредита, чем вы рассчитываете изначально, ведь современные банки часто маскируют дополнительные платежи, комиссии и проценты. Итак – недостатки – комиссия, пени, штрафы, неустойки и долговые обязательства.

Но, несмотря на это есть и достоинства у потребительских кредитов. Благодаря покупке товара или услуги в кредит можно избежать их подорожания в будущем. Исключается возможность исчезновения желаемого товара с рынка. Есть возможность приобрести почти любой товар. Можно получить деньги практически в любое время, а товар в момент крайней необходимости или наивысшей актуальности товара.

Возможность оплачивать товар несущественными платежами на протяжении длительного времени.

Сделать выгодные инвестиции в будущее (получить образование, купить оборудование для работы и т. д.)

д.)

Получить скидки при покупке товара. Многие магазины предоставляют скидки покупателям, которые расплачиваются той или иной кредитной картой.

Возможность оплаты товаров безналичными средствами (если есть кредитная карта).

Отсутствие необходимости носить наличные средства с собой (если есть кредитная карта).

Не нужно откладывать свою жизнь на потом.

Как получить потребительский кредит на выгодных условиях?

Конечно, каждого человека интересует выгодность полученного им потребительского кредита. Для этого нужно:

-Провести тщательные исследования кредитов и своей платежеспособности.

-Оценить целесообразность кредита.

-Рассмотреть все предложения кредита.

-Найти самое выгодное из них.

-Внимательно ознакомиться со всеми условиями.

-Узнать о дополнительных сборах.

-Внимательно прочитать договор.

-Получить кредит.

Если вы сомневаетесь в своих силах и боитесь ошибиться, следует воспользоваться помощью профессионалов

Лучшие личные кредиты для честного и хорошего кредита на январь 2023 года

Личные кредиты могут использоваться для различных расходов, включая свадьбы, отпуск, ремонт дома и даже как способ покрыть чрезвычайные расходы. И хотя кредитные карты, безусловно, могут оплачивать те же расходы, личные кредиты иногда являются более доступной альтернативой, поскольку они обычно имеют более низкую процентную ставку (хотя ставка, которую вы получаете, будет зависеть от вашего кредитного рейтинга).

Потребительский кредит в среднем 90,58%, согласно последним данным ФРС. Однако, в отличие от этого, средняя процентная ставка по кредитной карте составляет около 16,30%.

Как правило, чем лучше ваш кредитный рейтинг, тем более выгодными будут условия личного кредита. Это не означает, что вам не одобрят личный кредит, если у вас нет отличного кредитного рейтинга. Вы просто не можете получить лучшие цены и условия. Но если у вас справедливый или хороший кредитный рейтинг, у вас есть несколько вариантов. Справедливая кредитоспособность обычно определяется как кредитный рейтинг от 580 до 669.а хороший кредит определяется как оценка от 670 до 739, если вы придерживаетесь модели FICO.

(ваш кредитный рейтинг снижается ниже 580? а также ваше домашнее оборудование для фитнеса , оборудование для работы на дому , спальные принадлежности и постельные принадлежности и домашняя кухня

При рассмотрении личных кредитов для потребителей со справедливой или хорошей кредитной историей мы учитывали ключевые факторы, такие как процентные ставки, сборы, суммы кредита и предлагаемые сроки, а также другие особенности, включая то, как ваши средства распределяются, скидки на автоплатежи, обслуживание клиентов и скорость получения средств. (Подробнее о нашей методологии читайте ниже.)0011 Best overall: Upstart Personal Loans

(Подробнее о нашей методологии читайте ниже.)0011 Best overall: Upstart Personal Loans

Сравните предложения, чтобы найти лучший кредит

При поиске личного кредита может быть полезно сравнить несколько различных предложений, чтобы найти лучшую процентную ставку и условия платежа для ваших нужд. С помощью этого инструмента сравнения вам просто нужно ответить на несколько вопросов, чтобы Even Financial определила для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Этот инструмент предоставлен и поддерживается Even Financial, поисковой системой и механизмом сравнения, которая сопоставляет вас со сторонними кредиторами. Любая предоставленная вами информация передается непосредственно компании Even Financial, и она может использовать эту информацию в соответствии со своими собственными политиками конфиденциальности и условиями обслуживания . Отправляя свою информацию, вы соглашаетесь получать электронные письма от Even. Select не контролирует и не несет ответственности за политику или практику третьих лиц, а также не имеет доступа к каким-либо данным, которые вы предоставляете. Select может получать партнерскую комиссию от партнерских предложений в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Отправляя свою информацию, вы соглашаетесь получать электронные письма от Even. Select не контролирует и не несет ответственности за политику или практику третьих лиц, а также не имеет доступа к каким-либо данным, которые вы предоставляете. Select может получать партнерскую комиссию от партнерских предложений в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Best overall

Upstart Personal Loans

Learn More

6.5% to 35.99%

Debt consolidation, credit card refinancing, home improvement, wedding, moving or medical

$1,000 to $50,000

36 и 60 месяцев

Кредитный рейтинг 300 хотя бы по одному кредитному отчету (но будут приняты кандидаты, чья кредитная история настолько недостаточна, что у них нет кредитного рейтинга)

От 0 % до 10 % от целевой суммы

Нет

Больше 5 % от последней причитающейся суммы или 15 долларов США, в зависимости от того, что больше

9.95% to 35.99%

Debt consolidation, major expenses, emergency costs, home improvements

$2,000 to $35,000

24 to 60 months

Poor/Fair

до 4,75%

Нет

До 25 долларов США за просроченный платеж после 10-дневного льготного периода См. нашу методологию, применяются условия.

Подробнее

Для кого это? Если вам срочно нужно финансирование, Avant обычно может предоставить его на следующий рабочий день после вашего утверждения. Кредитор также предлагает личные суммы кредита от $ 2000 до $ 35000.

Avant рассмотрит кандидатов с кредитным рейтингом ниже 600. Процентные ставки варьируются от 9,95% до 35,99%, скидок за использование автооплаты нет.

Несмотря на отсутствие штрафов за досрочное погашение, взимается комиссия за создание до 4,75% и комиссия за просрочку платежа в размере до 25 долларов США после 10-дневного льготного периода.

Перед тем, как вы решите подать заявку на этот кредит, вы можете проверить, соответствуете ли вы требованиям по ставке, которая находится на нижней границе диапазона годовых. Проверяя, прошли ли вы предварительную квалификацию, вы можете убедиться, что можете позволить себе кредит, и не испортите свой кредитный рейтинг.

Best для более низких процентных ставок

Happy Money

Узнайте больше

7,99% — 29,99%

Консолидация долга/рефинансирование

долл.0046

24–60 месяцев

FAR/Средний, хороший

0% до 5% (на основе кредитной оценки и применения)

Нет

5% сумма платежей в размере. , в зависимости от того, что больше (с 15-дневным льготным периодом)

См. нашу методологию, применяются условия.

Подробнее

Для кого это? Happy Money предлагает личные кредиты на сумму от 5 000 до 40 000 долларов США и предлагает процентные ставки, которые немного ниже, чем у других кредиторов в этом списке, между 7,99% и 29,99%.

Заемщики должны иметь кредитный рейтинг не менее 600.Плата за просрочку платежа, плата за подачу заявки или досрочное погашение не взимается, но взимается комиссия за выдачу до 5%. Однако некоторые из дополнительных квалификационных требований Happy Money немного более строгие по сравнению с другими кредиторами в этом списке. Например, у вас также должна быть как минимум трехлетняя хорошая кредитная история, по крайней мере, две открытые кредитные линии с хорошей репутацией.

Кроме того, вы можете использовать кредит Happy Money только для консолидации долга — вы не сможете использовать кредит от этого кредитора, например, для ремонта, неотложных расходов или свадьбы. Срок погашения варьируется от 36 до 60 месяцев.

Best для гибких условий

Onemain Финансовые личные кредиты

Узнайте больше

18,00% до 35,99%

Консолидация долга, основные расходы на чрезвычайные экстренные. 36, 48, 60 месяцев

Плохо/удовлетворительно

Фиксированная плата от 25 до 500 долларов США или процент от 1% до 10% (в зависимости от вашего штата)

Нет

До 30 долларов США за просроченный платеж или до 15 % (в зависимости от штата)

Нажмите здесь , чтобы узнать, прошли ли вы предварительный отбор на получение персонального кредита.

См. нашу методологию, применяются условия.Подробнее

Для кого это? OneMain Financial предлагает варианты кредита, которые гораздо менее жесткие по сравнению с другими кредиторами. Заемщики могут воспользоваться условиями погашения от 24 месяцев до 60 месяцев.

OneMain Financial также позволяет заемщикам обеспечить кредит залогом, чтобы потенциально получить еще более низкую процентную ставку (годовые процентные ставки варьируются от 18,00% до 35,9).9%). Кроме того, заемщики могут фактически выбрать дату своих ежемесячных платежей и предоставить возможность подать заявку с созаявителем.

Плата за выдачу находится на более высоком уровне: либо фиксированная комиссия от 25 до 500 долларов США, либо до 10% от суммы кредита, в зависимости от того, в каком штате вы живете. И хотя штрафы за погашение кредита отсутствуют. рано, есть плата за просрочку, которая обойдется вам в 30 долларов или до 15% (в зависимости от вашего штата).

Подробнее

Наша методика

Чтобы определить, какие потребительские кредиты являются лучшими, Select проанализировала десятки потребительских кредитов в США, предлагаемых как онлайн, так и обычными банками, включая крупные кредитные союзы, которые предоставляются без комиссии за выдачу или регистрацию, с фиксированной процентной ставкой и гибкими суммы кредита и условия для удовлетворения множества потребностей в финансировании.

При сужении и ранжировании лучших личных кредитов для справедливой или хорошей кредитной истории мы сосредоточились на следующих функциях:

- Годовая процентная ставка с фиксированной ставкой: Переменные ставки могут повышаться и понижаться в течение срока действия вашего кредита. С фиксированной процентной ставкой вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование вашего бюджета.

- Гибкие минимальные и максимальные суммы/условия кредита: Каждый кредитор предлагает различные варианты финансирования, которые вы можете настроить в зависимости от вашего ежемесячного бюджета и того, как долго вам нужно погасить кредит.

- Без штрафов за досрочное погашение: Кредиторы в нашем списке не взимают плату с заемщиков за досрочное погашение кредитов.

- Упрощенный процесс подачи заявок: Мы рассмотрели, предлагают ли кредиторы решения об утверждении в тот же день и быстрый онлайн-процесс подачи заявок.

- Служба поддержки клиентов: Каждый кредит в нашем списке обеспечивает обслуживание клиентов по телефону, электронной почте или защищенному онлайн-сообщению. Мы также выбрали кредиторов с центром онлайн-ресурсов или консультационным центром, чтобы помочь вам узнать о процессе личного кредита и ваших финансах.

- Выплата средств: Кредиты в нашем списке доставляют средства быстро либо электронным переводом на ваш расчетный счет, либо в виде бумажного чека. Некоторые кредиторы (которые мы отметили) предлагают возможность платить вашим кредиторам напрямую.

- Скидки на автооплату: Мы отметили кредиторов, которые вознаграждают вас за регистрацию в автооплате, снижая годовую процентную ставку на 0,25% до 0,5%.

- Кредиторские лимиты платежей и размеры кредита: Вышеуказанные кредиторы предоставляют кредиты в различных размерах, от 500 до 100 000 долларов США. Каждый кредитор рекламирует свои соответствующие лимиты платежей и размеры кредита, и завершение процесса предварительного одобрения может дать вам представление о том, какой будет ваша процентная ставка и ежемесячный платеж для такой суммы.

Изучив вышеперечисленные функции, мы отсортировали наши рекомендации в соответствии с общими потребностями в финансировании, быстрым финансированием, более низкими процентными ставками и гибкими условиями.

Обратите внимание, что ставки и структуры комиссий, рекламируемые для персональных кредитов, могут колебаться в соответствии со ставкой ФРС. Однако, как только вы примете кредитное соглашение, фиксированная процентная ставка будет гарантировать процентную ставку, а ежемесячный платеж будет оставаться постоянным в течение всего срока кредита. Годовой процент, ежемесячный платеж и сумма кредита зависят от вашей кредитной истории и кредитоспособности. Чтобы взять кредит, кредиторы проведут жесткий кредитный запрос и запросят полное заявление, которое может потребовать подтверждения дохода, подтверждения личности, подтверждения адреса и многого другого.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Комментарий к 1002.6 — Правила, касающиеся оценки заявок

Данная версия является действующим положением

Положение B

6(a) Общее правило, касающееся использования информации.

1. Общие. При оценке заявки на кредит кредитор, как правило, может учитывать любую полученную информацию. Однако кредитор не может учитывать при оценке кредитоспособности какую-либо информацию, получение или использование которой ему запрещено в соответствии с § 1002.5 для любых целей, кроме как для проведения самопроверки в соответствии с § 1002.15.

2. Тест эффектов. Тест на последствия — это судебная доктрина, которая была разработана в серии дел о занятости, рассмотренных Верховным судом США в соответствии с разделом VII Закона о гражданских правах от 1964 (42 U.S.C. 2000e et seq., ), а бремя доказывания по таким делам о занятости было кодифицировано Конгрессом в Законе о гражданских правах 1991 г.

(42 U.S.C. 2000e-2). Намерение Конгресса применить эту доктрину к кредитной сфере задокументировано в отчете Сената, который сопровождал HR 6516, № 94-589, стр. 4-5; и в отчете Палаты представителей, который сопровождал HR 6516, № 94-210, стр. 5. Закон и нормативные акты могут запрещать действия кредиторов, которые по сути являются дискриминационными, поскольку они оказывают несоразмерно негативное воздействие на запрещенном основании, даже если кредитор не имеет намерения дискриминировать и такие действия внешне кажутся нейтральными, за исключением случаев, когда действия кредиторов соответствуют законная деловая потребность, которая не может быть разумно достигнута с помощью менее несоизмеримых по своему воздействию средств. Например, требование, чтобы заявители имели доход, превышающий определенную сумму, чтобы претендовать на кредитную линию овердрафта, может означать, что заявители из числа женщин и представителей меньшинств будут отклонены по более высокой ставке, чем заявители из числа мужчин и лиц, не принадлежащих к меньшинствам. Тем не менее, если существует доказуемая связь между требованием к доходу и кредитоспособностью для соответствующего уровня кредита, использование стандарта дохода, вероятно, будет допустимым.6(b) Особые правила использования информации.

Параграф 6(b)(1).

1. Запрещенное основание — целевой кредит. В специальной кредитной программе кредитор может рассмотреть запрещенное основание, чтобы определить, обладает ли заявитель характеристиками, необходимыми для получения права на получение кредита. (См. § 1002.8.)

Параграф 6(b)(2).

1. Помощь пожилым людям. Любая система оценки кредитоспособности может отдавать предпочтение кандидату на получение кредита в возрасте 62 лет и старше. Также допустима кредитная программа, которая предлагает более выгодные условия кредита для заявителей в возрасте 62 лет и старше; программа, которая предлагает более выгодные условия кредита заявителям в возрасте до 62 лет, допустима только в том случае, если она соответствует требованиям специального кредита § 1002.

8.2. Учет возраста в системе кредитного скоринга. Возраст может быть непосредственно принят во внимание в системе оценки кредитоспособности, которая является «доказательно и статистически обоснованной», как определено в § 1002.2(p), с одним ограничением: к кандидатам в возрасте 62 лет и старше следует относиться не менее благосклонно, чем к заявителям. лица моложе 62 лет. Если возраст оценивается путем присвоения баллов возрастной категории заявителя, пожилые заявители должны получить такое же или большее количество баллов, как и наиболее предпочтительный класс не пожилых заявителей.

я. Оценочные карточки для разных возрастов. Некоторые кредитные системы сегментируют население и используют разные оценочные листы в зависимости от возраста заявителя. В такой системе одна карточка может охватывать узкий возрастной диапазон (например, заявители в возрасте 20 лет или младше), которые оцениваются по атрибутам, прогнозирующим для этой возрастной группы.

Вторая карта может охватывать всех других заявителей, которые оцениваются по признакам, предсказуемым для этого более широкого класса. Когда в системе используется карта, охватывающая широкий возрастной диапазон, включая пожилых заявителей, считается, что система оценки кредитоспособности не учитывает возраст. Таким образом, в системе не ставится вопрос о присвоении отрицательного фактора или значения возрасту пожилых заявителей. Но если система сегментирует население по возрасту на несколько оценочных карт и включает пожилых заявителей в более узком возрастном диапазоне, система кредитного скоринга учитывает возраст. Для соблюдения Закона и постановления в таком случае кредитор должен убедиться, что система не присваивает отрицательный коэффициент или значение возрасту пожилых заявителей как классу.3. Учет возраста в системе суждений. В судебной системе, определенной в § 1002.2(t), кредитор не может решать, предоставлять ли кредит или устанавливать условия кредита на основе возраста или информации, относящейся исключительно к возрасту.

Возраст или связанная с возрастом информация может учитываться только при оценке других «соответствующих элементов кредитоспособности», которые выводятся из конкретных фактов и обстоятельств, касающихся заявителя. Например, кредитор не может отклонить заявку или закрыть счет, поскольку заявителю исполнилось 60 лет. Но кредитор, использующий оценочную систему, может связать возраст заявителя с другой информацией о заявителе, которую кредитор принимает во внимание при оценке кредитоспособности. Как показывают следующие примеры, оценка должна проводиться индивидуально в каждом конкретном случае:я. Кредитор может рассмотреть род занятий заявителя и период времени до выхода на пенсию, чтобы убедиться, что доход заявителя (включая пенсионный доход) будет поддерживать продление кредита до его погашения.

ii. Кредитор может рассмотреть адекватность любого предлагаемого обеспечения, когда срок продления кредита превышает ожидаемую продолжительность жизни заявителя, а стоимость реализации залога может превышать собственный капитал заявителя.

Пожилой заявитель может не претендовать на 30-летнюю ипотечную ссуду с первоначальным взносом 5 процентов, но может претендовать на более крупный первоначальный взнос или более короткий срок погашения ссуды.III. Кредитор может принять во внимание возраст заявителя для оценки значимости стажа работы (молодой заявитель может только что выйти на рынок труда) или продолжительности пребывания по адресу (пожилой заявитель может недавно выйти на пенсию и переехать с места постоянного проживания). ).

4. Учет возраста при обратной ипотеке. Обратная ипотека — это ссуда под залог дома, по которой заемщик получает платежи от кредитора и не становится обязанным возвращать эти суммы (кроме случаев неисполнения обязательств) до тех пор, пока заемщик не умрет, не уедет навсегда из дома или передает право собственности на дом или по истечении установленного срока погашения. Выплаты заемщику по обратной ипотеке обычно определяются с учетом стоимости дома заемщика, текущей процентной ставки и ожидаемой продолжительности жизни заемщика.

Программа обратной ипотеки, которая требует, чтобы заемщики были в возрасте 62 лет и старше, разрешена в соответствии с § 1002.6(b)(2)(iv). Кроме того, в соответствии с § 1002.6(b)(2)(iii) кредитор может учитывать возраст заемщика для оценки соответствующего элемента кредитоспособности, такого как сумма кредита или ежемесячных платежей, которые заемщик получит, или предполагаемая дата погашения.5. Учет возраста в комбинированной системе. Кредитор, использующий систему оценки кредитоспособности, которая квалифицируется как «полученная эмпирическим путем» в соответствии с § 1002.2(p), может учитывать другие факторы (например, кредитный отчет или движение денежных средств заявителя) на основе суждения. Это не отменяет классификацию компонента кредитного скоринга комбинированной системы как «демонстративно и статистически обоснованного». В то время как возраст может использоваться в части оценки кредитоспособности, однако в части суждения возраст не может учитываться напрямую.

Его можно использовать только с целью определения «соответствующего элемента кредитоспособности». (См. комментарий 6(b)(2)-3.)6. Рассмотрение государственной помощи. При рассмотрении дохода, полученного от программы государственной помощи, кредитор может принять во внимание, например:

я. Период времени, в течение которого заявитель, вероятно, будет иметь право на получение такого дохода.

ii. Будет ли заявитель по-прежнему иметь право на получение пособий в зависимости от статуса иждивенцев заявителя (как в случае временной помощи нуждающимся семьям или выплат по социальному обеспечению несовершеннолетнему).

III. Может ли кредитор присвоить или присвоить доход, чтобы гарантировать выплату долга в случае дефолта.

Параграф 6(b)(5).

1. Рассмотрение индивидуального заявителя.

Кредитор должен оценивать доход, полученный от частичной занятости, алиментов, алиментов, отдельных выплат на содержание, пенсионных пособий или государственной помощи на индивидуальной основе, а не на основе сводных статистических данных; и должен оценивать его надежность или ненадежность путем анализа фактических обстоятельств заявителя, а не путем анализа статистических показателей, полученных из группы.2. Платежи производятся последовательно. При определении вероятности последовательных выплат алиментов, алиментов или отдельного содержания кредитор может учитывать такие факторы, как получение платежей в соответствии с письменным соглашением или постановлением суда; срок получения платежей; регулярно ли заявитель получает платежи; наличие судебного или иного порядка принуждения к уплате; и кредитоспособность плательщика, включая кредитную историю плательщика, когда она доступна кредитору.

3.

Учет доходов. я. Кредитору вообще не нужно учитывать доход при оценке кредитоспособности. Если кредитор учитывает доход, есть несколько приемлемых методов, будь то кредитный скоринг или система суждений:

A. Кредитор может оценить или принять во внимание общую сумму всех доходов, заявленных заявителем, без принятия мер по оценке доходов на предмет их надежности.

B. Кредитор может оценить каждый компонент дохода заявителя, а затем оценить или принять во внимание доход, признанный надежным, отдельно от других доходов; или кредитор может не принимать во внимание ту часть дохода, которая не является надежной, когда она объединяет надежный доход.

C. Кредитор, который не оценивает надежность всех компонентов дохода, должен рассматривать как надежный любой компонент защищенного дохода, который не оценивается.

ii.

При рассмотрении отдельных компонентов дохода заявителя кредитор не может автоматически дисконтировать или исключать из рассмотрения какой-либо защищенный доход. Любые скидки или исключения должны основываться на фактических обстоятельствах заявителя.4. Неполный рабочий день, источники дохода. Кредитор может забить или принять во внимание тот факт, что заявитель имеет более одного источника трудового дохода — работу на полный рабочий день и работу на условиях неполного рабочего времени или две работы на условиях неполного рабочего времени. Кредитор также может оценивать или рассматривать заработанный доход из вторичного источника иначе, чем заработанный доход из основного источника. Однако кредитор не может подсчитывать или иным образом учитывать количество источников дохода, таких как пенсионный доход, социальное обеспечение, дополнительный доход по обеспечению и алименты. Кредитор также не может отрицательно относиться к тому факту, что единственный трудовой доход заявителя получен, например, от работы неполный рабочий день.

Параграф 6(b)(6).

1. Типы кредитных справок. Кредитор может ограничить типы кредитной истории и кредитных отзывов, которые он будет рассматривать, при условии, что ограничения применяются ко всем заявителям на получение кредита независимо от пола, семейного положения или любого другого запрещенного основания. Однако по запросу заявителя кредитор должен учитывать кредитную информацию, не предоставленную через кредитное бюро, если информация относится к тем же типам кредитных историй и истории, которые кредитор рассмотрел бы, если бы она была представлена через кредитное бюро.

Параграф 6(b)(7).

1. Национальное происхождение – иммиграционный статус. Иммиграционный статус заявителя и его связи с местным населением (такие как занятость и постоянное проживание в этом районе) могут повлиять на способность кредитора добиться погашения долга. Соответственно, кредитор может рассмотреть иммиграционный статус и провести различие, например, между негражданином, который является долгосрочным резидентом со статусом постоянного жителя, и негражданином, который временно находится в этой стране по студенческой визе.

1 900.

Подробнее

Для кого это? Upstart позволяет заемщикам подавать заявки на сумму до 50 000 долларов США и требует минимального кредитного рейтинга 600. Поставщик кредита также принимает заявителей без кредитной истории, что делает его хорошим выбором для тех, кому нужно занять большую сумму денег, но не иметь достаточную кредитную историю. Просто имейте в виду, что если вы одобрены для кредита с более низким кредитным рейтингом, вы можете подлежать более высокой процентной ставке. Процентные ставки Upstart варьируются от 3,09от % до 35,99%

Несмотря на то, что штрафы за досрочное погашение остатка не предусмотрены, Upstart взимает комиссию за выдачу кредита (до 8% от суммы займа) и комиссию за просрочку платежа (15 долларов США или 5% от просроченного остатка, в зависимости от того, что лучше).

Когда дело доходит до погашения остатка, сроки кредита варьируются от 36 до 60 месяцев, что может быть привлекательным для заемщиков, которые считают, что им может потребоваться более длительный период времени для погашения всего кредита.

Лучший вариант быстрого финансирования

Avant Personal Loans

Learn More

Заемщики должны иметь кредитный рейтинг не менее 600.

Заемщики должны иметь кредитный рейтинг не менее 600. См. нашу методологию, применяются условия.

См. нашу методологию, применяются условия.

(42 U.S.C. 2000e-2). Намерение Конгресса применить эту доктрину к кредитной сфере задокументировано в отчете Сената, который сопровождал HR 6516, № 94-589, стр. 4-5; и в отчете Палаты представителей, который сопровождал HR 6516, № 94-210, стр. 5. Закон и нормативные акты могут запрещать действия кредиторов, которые по сути являются дискриминационными, поскольку они оказывают несоразмерно негативное воздействие на запрещенном основании, даже если кредитор не имеет намерения дискриминировать и такие действия внешне кажутся нейтральными, за исключением случаев, когда действия кредиторов соответствуют законная деловая потребность, которая не может быть разумно достигнута с помощью менее несоизмеримых по своему воздействию средств. Например, требование, чтобы заявители имели доход, превышающий определенную сумму, чтобы претендовать на кредитную линию овердрафта, может означать, что заявители из числа женщин и представителей меньшинств будут отклонены по более высокой ставке, чем заявители из числа мужчин и лиц, не принадлежащих к меньшинствам.

(42 U.S.C. 2000e-2). Намерение Конгресса применить эту доктрину к кредитной сфере задокументировано в отчете Сената, который сопровождал HR 6516, № 94-589, стр. 4-5; и в отчете Палаты представителей, который сопровождал HR 6516, № 94-210, стр. 5. Закон и нормативные акты могут запрещать действия кредиторов, которые по сути являются дискриминационными, поскольку они оказывают несоразмерно негативное воздействие на запрещенном основании, даже если кредитор не имеет намерения дискриминировать и такие действия внешне кажутся нейтральными, за исключением случаев, когда действия кредиторов соответствуют законная деловая потребность, которая не может быть разумно достигнута с помощью менее несоизмеримых по своему воздействию средств. Например, требование, чтобы заявители имели доход, превышающий определенную сумму, чтобы претендовать на кредитную линию овердрафта, может означать, что заявители из числа женщин и представителей меньшинств будут отклонены по более высокой ставке, чем заявители из числа мужчин и лиц, не принадлежащих к меньшинствам. Тем не менее, если существует доказуемая связь между требованием к доходу и кредитоспособностью для соответствующего уровня кредита, использование стандарта дохода, вероятно, будет допустимым.

Тем не менее, если существует доказуемая связь между требованием к доходу и кредитоспособностью для соответствующего уровня кредита, использование стандарта дохода, вероятно, будет допустимым. 8.

8. Вторая карта может охватывать всех других заявителей, которые оцениваются по признакам, предсказуемым для этого более широкого класса. Когда в системе используется карта, охватывающая широкий возрастной диапазон, включая пожилых заявителей, считается, что система оценки кредитоспособности не учитывает возраст. Таким образом, в системе не ставится вопрос о присвоении отрицательного фактора или значения возрасту пожилых заявителей. Но если система сегментирует население по возрасту на несколько оценочных карт и включает пожилых заявителей в более узком возрастном диапазоне, система кредитного скоринга учитывает возраст. Для соблюдения Закона и постановления в таком случае кредитор должен убедиться, что система не присваивает отрицательный коэффициент или значение возрасту пожилых заявителей как классу.

Вторая карта может охватывать всех других заявителей, которые оцениваются по признакам, предсказуемым для этого более широкого класса. Когда в системе используется карта, охватывающая широкий возрастной диапазон, включая пожилых заявителей, считается, что система оценки кредитоспособности не учитывает возраст. Таким образом, в системе не ставится вопрос о присвоении отрицательного фактора или значения возрасту пожилых заявителей. Но если система сегментирует население по возрасту на несколько оценочных карт и включает пожилых заявителей в более узком возрастном диапазоне, система кредитного скоринга учитывает возраст. Для соблюдения Закона и постановления в таком случае кредитор должен убедиться, что система не присваивает отрицательный коэффициент или значение возрасту пожилых заявителей как классу. Возраст или связанная с возрастом информация может учитываться только при оценке других «соответствующих элементов кредитоспособности», которые выводятся из конкретных фактов и обстоятельств, касающихся заявителя. Например, кредитор не может отклонить заявку или закрыть счет, поскольку заявителю исполнилось 60 лет. Но кредитор, использующий оценочную систему, может связать возраст заявителя с другой информацией о заявителе, которую кредитор принимает во внимание при оценке кредитоспособности. Как показывают следующие примеры, оценка должна проводиться индивидуально в каждом конкретном случае:

Возраст или связанная с возрастом информация может учитываться только при оценке других «соответствующих элементов кредитоспособности», которые выводятся из конкретных фактов и обстоятельств, касающихся заявителя. Например, кредитор не может отклонить заявку или закрыть счет, поскольку заявителю исполнилось 60 лет. Но кредитор, использующий оценочную систему, может связать возраст заявителя с другой информацией о заявителе, которую кредитор принимает во внимание при оценке кредитоспособности. Как показывают следующие примеры, оценка должна проводиться индивидуально в каждом конкретном случае: Пожилой заявитель может не претендовать на 30-летнюю ипотечную ссуду с первоначальным взносом 5 процентов, но может претендовать на более крупный первоначальный взнос или более короткий срок погашения ссуды.

Пожилой заявитель может не претендовать на 30-летнюю ипотечную ссуду с первоначальным взносом 5 процентов, но может претендовать на более крупный первоначальный взнос или более короткий срок погашения ссуды. Программа обратной ипотеки, которая требует, чтобы заемщики были в возрасте 62 лет и старше, разрешена в соответствии с § 1002.6(b)(2)(iv). Кроме того, в соответствии с § 1002.6(b)(2)(iii) кредитор может учитывать возраст заемщика для оценки соответствующего элемента кредитоспособности, такого как сумма кредита или ежемесячных платежей, которые заемщик получит, или предполагаемая дата погашения.

Программа обратной ипотеки, которая требует, чтобы заемщики были в возрасте 62 лет и старше, разрешена в соответствии с § 1002.6(b)(2)(iv). Кроме того, в соответствии с § 1002.6(b)(2)(iii) кредитор может учитывать возраст заемщика для оценки соответствующего элемента кредитоспособности, такого как сумма кредита или ежемесячных платежей, которые заемщик получит, или предполагаемая дата погашения. Его можно использовать только с целью определения «соответствующего элемента кредитоспособности». (См. комментарий 6(b)(2)-3.)

Его можно использовать только с целью определения «соответствующего элемента кредитоспособности». (См. комментарий 6(b)(2)-3.) Кредитор должен оценивать доход, полученный от частичной занятости, алиментов, алиментов, отдельных выплат на содержание, пенсионных пособий или государственной помощи на индивидуальной основе, а не на основе сводных статистических данных; и должен оценивать его надежность или ненадежность путем анализа фактических обстоятельств заявителя, а не путем анализа статистических показателей, полученных из группы.

Кредитор должен оценивать доход, полученный от частичной занятости, алиментов, алиментов, отдельных выплат на содержание, пенсионных пособий или государственной помощи на индивидуальной основе, а не на основе сводных статистических данных; и должен оценивать его надежность или ненадежность путем анализа фактических обстоятельств заявителя, а не путем анализа статистических показателей, полученных из группы. Учет доходов.

Учет доходов.  При рассмотрении отдельных компонентов дохода заявителя кредитор не может автоматически дисконтировать или исключать из рассмотрения какой-либо защищенный доход. Любые скидки или исключения должны основываться на фактических обстоятельствах заявителя.

При рассмотрении отдельных компонентов дохода заявителя кредитор не может автоматически дисконтировать или исключать из рассмотрения какой-либо защищенный доход. Любые скидки или исключения должны основываться на фактических обстоятельствах заявителя.