Выгодный кредит на потребительские нужды: Как выбрать выгодный кредит: советы для заемщиков

Содержание

Как правильно выбрать выгодный кредит на потребительские нужды

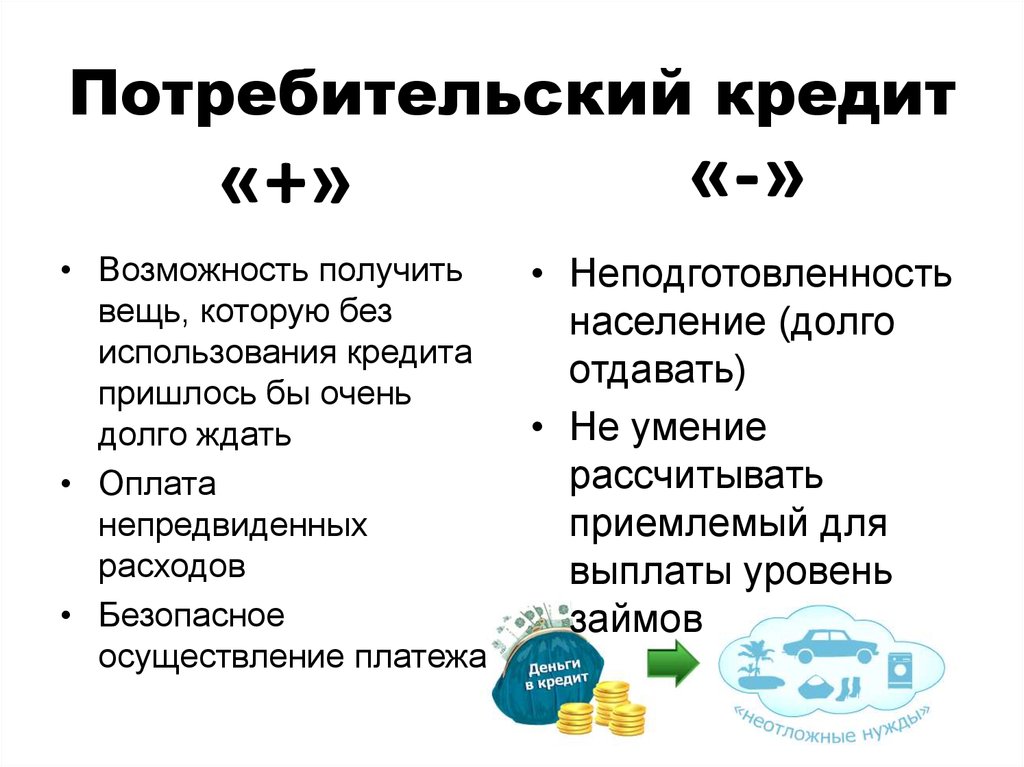

Самая распространенная категория кредитов, к которой обращаются пользователи, — займы на потребительские нужды. Повышенный спрос рождает и обширное предложение. Данную разновидность кредита можно найти в перечне услуг практически всех банков и микрофинансовых организаций. Причем, условия кредитования существенно различаются как по процентной ставке, так и многим другим пунктам договора.

При выборе кредита нужно понимать, что ни один банк или займодатель не будет работать без выгоды для себя, поэтому зачастую за низкой процентной ставкой или беспроцентной рассрочкой скрываются «зашитые», «завуалированные» комиссии, сборы, страховки, увеличивающие выплаты по займу в несколько раз по сравнению с теми, на которые изначально рассчитывал пользователь.

Зачастую подобные неприятные нюансы обнаруживаются только с наступлением периода платежей. Но после того, как договор подписан, доказать нечестные манипуляции займодателя непросто. Поэтому выбор кредитора и щепетильное внимание к условиям кредитования до подписания соглашения крайне важны. Для этого вовсе необязательно быть специалистом в области финансов и юриспруденции. Не попасть впросак или оградить себя от нечестных на руку займодателей можно зная базовые нюансы кредитования.

Поэтому выбор кредитора и щепетильное внимание к условиям кредитования до подписания соглашения крайне важны. Для этого вовсе необязательно быть специалистом в области финансов и юриспруденции. Не попасть впросак или оградить себя от нечестных на руку займодателей можно зная базовые нюансы кредитования.

Какие скрытые выплаты могут быть при кредитовании

При оформлении займа и выборе кредита, особенно с низкой процентной ставкой, стоит обратить внимание на следующие моменты:

- наличие обязательной страховки: низкий процент кредитования, возможно, скрывает неприятный «сюрприз» в виде необходимости оформления обязательного страхового полиса, который в итоге полностью нейтрализует выгоду от небольших процентных выплат по кредиту. У честных кредиторов страховка, как правило, не является обязательным условием и не влияет на процентную ставку;

- наличие комиссий: речь идет о так называемых скрытых дополнительных комиссиях, которые приходится выплачивать сверх процентов по кредиту.

Это могут быть комиссии, например, за оформление или досрочное погашение кредита. Некоторые подобные выплаты и вовсе нарушают законодательство. Дело в том, что по действующим законам банки и всевозможные кредиторы не имеют права отказывать в досрочном погашении кредита или начислять за это комиссионный сбор. Как правило, в договоре кредитования условия о скрытых выплатах обозначены мелким шрифтом и оформлены в сложных формулировках. Зачастую, даже при внимательном прочтении договора понять, о чем идет речь, непросто. У банков, которые ведут сотрудничество на максимально прозрачных условиях, подобные нюансы отсутствуют;

Это могут быть комиссии, например, за оформление или досрочное погашение кредита. Некоторые подобные выплаты и вовсе нарушают законодательство. Дело в том, что по действующим законам банки и всевозможные кредиторы не имеют права отказывать в досрочном погашении кредита или начислять за это комиссионный сбор. Как правило, в договоре кредитования условия о скрытых выплатах обозначены мелким шрифтом и оформлены в сложных формулировках. Зачастую, даже при внимательном прочтении договора понять, о чем идет речь, непросто. У банков, которые ведут сотрудничество на максимально прозрачных условиях, подобные нюансы отсутствуют; - увеличение процентной ставки в период пользования кредитом. Распространена ситуация, когда первоначальная ставка банком специально занижена для привлечения клиентов. Действует она в течение небольшого срока кредитования, например, в первые несколько месяцев или в первый год погашения кредита. После чего займодатель значительно увеличивает процент по выплатам, что делает подобный кредит крайне невыгодным.

Это могут быть комиссии, например, за оформление или досрочное погашение кредита. Некоторые подобные выплаты и вовсе нарушают законодательство. Дело в том, что по действующим законам банки и всевозможные кредиторы не имеют права отказывать в досрочном погашении кредита или начислять за это комиссионный сбор. Как правило, в договоре кредитования условия о скрытых выплатах обозначены мелким шрифтом и оформлены в сложных формулировках. Зачастую, даже при внимательном прочтении договора понять, о чем идет речь, непросто. У банков, которые ведут сотрудничество на максимально прозрачных условиях, подобные нюансы отсутствуют;

Это могут быть комиссии, например, за оформление или досрочное погашение кредита. Некоторые подобные выплаты и вовсе нарушают законодательство. Дело в том, что по действующим законам банки и всевозможные кредиторы не имеют права отказывать в досрочном погашении кредита или начислять за это комиссионный сбор. Как правило, в договоре кредитования условия о скрытых выплатах обозначены мелким шрифтом и оформлены в сложных формулировках. Зачастую, даже при внимательном прочтении договора понять, о чем идет речь, непросто. У банков, которые ведут сотрудничество на максимально прозрачных условиях, подобные нюансы отсутствуют;

Полностью скрыть подобные нюансы ни один кредитор не имеет права, поэтому договор следует читать очень внимательно, без спешки и пропуска строк. Если есть сомнения, лучше взять пакет документации домой и в спокойной обстановке изучить все детали.

Какие моменты являются главными при выборе кредита

Все договоры и банковские инструкции составлены профессиональным юридическим языком, поэтому зачастую, при первом прочтении разобраться в условиях сложно. Но существует ряд базовых моментов, которые являются определяющими для заемщика в оформлении кредита. На них и следует обращать внимание в первую очередь:

- полная стоимость кредита — это именно та настоящая ставка, которая будет формировать ваши выплаты. Сколько бы скрытых переплат займодатель не заложил в условия кредитования, в данном пункте он обязан указать общую итоговую стоимость займа со всеми комиссиями, страховками и всевозможными дополнительными выплатами;

- сумма ежемесячного платежа всегда является определяющим моментом в оформлении кредита. Исходя из этого пункта, вы четко сможете решить, подъемным ли будет кредит для вашего семейного бюджета или проблематичным. Оценить ситуацию просто. Для этого нужно воспользоваться кредитным калькулятором, который есть на сайте каждого банка или микрофинансовой организации. Эксперты советуют не брать на себя кредиты, выплаты по которым превышают 30% ежемесячного семейного бюджета;

- длительность действия кредитного договора. Здесь все просто. Чем меньше срок кредитования, тем больше ежемесячная выплата. Чем продолжительнее действие кредита, тем меньше вы будете выплачивать каждый месяц.

Исходя из этого пункта, вы четко сможете решить, подъемным ли будет кредит для вашего семейного бюджета или проблематичным. Оценить ситуацию просто. Для этого нужно воспользоваться кредитным калькулятором, который есть на сайте каждого банка или микрофинансовой организации. Эксперты советуют не брать на себя кредиты, выплаты по которым превышают 30% ежемесячного семейного бюджета;

Исходя из этого пункта, вы четко сможете решить, подъемным ли будет кредит для вашего семейного бюджета или проблематичным. Оценить ситуацию просто. Для этого нужно воспользоваться кредитным калькулятором, который есть на сайте каждого банка или микрофинансовой организации. Эксперты советуют не брать на себя кредиты, выплаты по которым превышают 30% ежемесячного семейного бюджета;Алгоритм выбора выгодного кредита

Главные шаги при выборе кредит и их последовательность:

- сравниваем предложения разных банков при помощи кредитных калькуляторов. В случае, если при расчетах калькулятор банка с меньшей процентной ставкой показывает более высокие ежемесячные выплаты, чем у предложения с большей процентной ставкой, — в договор есть скрытые комиссии;

- изучаем договор, обращая внимание на пункты с досрочным погашением, графиком внесения платежей, штрафными санкциями;

- соотносим свой ежемесячный семейный доход с возможными выплатами по кредиту;

- выбираем оптимальный срок кредитования.

Главное правило, которое стоит усвоить при выборе кредита — низкая процентная ставка не всегда является показателем выгодного кредитного договора.

Вот преимущества хорошего кредитного рейтинга

Средний кредитный рейтинг FICO увеличился на 27 пунктов с 2010 года и достиг рекордного уровня 716 в 2021 году.

Согласно отчету кредитного бюро Experian, В последние годы наблюдается заметный рост кредитного рейтинга потребителей всех поколений, от поколения Z до поколения молчаливых (возраст 74+). Большинство американских потребителей в настоящее время оценивают как минимум «хорошо» или выше.

Это отличная новость, потому что хороший кредитный рейтинг потенциально может помочь вам сэкономить деньги в долгосрочной перспективе.

Ниже Select раскрывает основные преимущества наличия хорошей кредитной истории с комментариями Брюса Макклари, представителя Национального фонда кредитного консультирования (NFCC).

1. Вам будет легче арендовать квартиру

Согласно Experian, кредитный рейтинг 620 часто является минимальным кредитным рейтингом, необходимым для получения права на квартиру. Это попадает в диапазон «справедливой оценки» как по рейтинговым шкалам FICO, так и по рейтинговой шкале VantageScore (от 580 до 669 и от 601 до 660 соответственно).

Это попадает в диапазон «справедливой оценки» как по рейтинговым шкалам FICO, так и по рейтинговой шкале VantageScore (от 580 до 669 и от 601 до 660 соответственно).

Но некоторые арендодатели и управляющие компании более строги, чем другие. Если ваш кредитный рейтинг 700 или выше, более вероятно, что процесс подачи заявки на аренду будет проще, поскольку ваш хороший балл поможет вам выделиться среди потенциальных арендодателей.

В зависимости от используемой модели подсчета баллов хороший кредитный рейтинг попадает в следующие диапазоны: защитить вас от необходимости искать поручителя или платить большой залог, как требуют некоторые арендодатели, когда у потенциального арендатора не очень большая кредитная история.

2. Вы получите лучшие ставки по страхованию автомобиля и домовладельцев

По словам Макклари, наличие хорошей кредитной истории может помочь вам сэкономить деньги на страховке автомобиля и/или домовладельцев.

В большинстве штатов США разрешена страховая оценка на основе кредита, когда страховые компании оценивают ваш риск на основе того, насколько хорошо вы распоряжаетесь своими деньгами.

На оценку ваших ставок влияет множество других факторов, и страховые компании не полагаются исключительно на ваш кредитный рейтинг в процессе андеррайтинга. Они не могут наказать вас за плохую оценку, повысив страховые взносы, отказав в страховом покрытии или отменив ваш полис.

Но, по данным страховой компании Nationwide, оценка на основе кредита дает наиболее справедливую оценку риска водителя, и компания сообщает, что она фактически снижает страховые взносы примерно для половины своих клиентов.

Получение бесплатной сметы от страховой компании — это самый точный способ узнать, может ли ваш кредитный рейтинг принести вам экономию. Вы также можете просмотреть свой страховой балл на основе кредита через LexisNexis.

(Примечание: оценка автострахования на основе кредита запрещена на Гавайях, в то время как оценка страхования жилья на основе кредита запрещена в Мэриленде. Эта практика полностью запрещена в Массачусетсе и Калифорнии.)

3. Дешевле занимать деньги

Если вы когда-нибудь захотите получить автокредит, перестроить свой дом или открыть бизнес, наличие хорошей кредитной истории позволит вам получить более низкие проценты почти по любому виду личного кредита, который вам может понадобиться. .

.

«Высокий кредитный рейтинг означает, что вы, скорее всего, будете претендовать на самые низкие процентные ставки и сборы за новые кредиты и кредитные линии», — говорит Макклари.

А если вы подаете заявку на ипотеку, вы можете сэкономить более 1% на процентах. Это может означать экономию не менее 200 долларов США в месяц в течение срока действия 30-летней ипотеки на дом стоимостью 300 000 долларов.

Если вы ищете личный кредит, выберите LightStream, подразделение онлайн-кредитования SunTrust Bank, как один из наших лучших вариантов. Он предлагает низкие процентные ставки для людей с хорошей кредитной историей и предоставляет кредиты практически на все цели. Он также не взимает комиссию за создание, административные сборы или комиссию за досрочное погашение.

4. Вы будете лучше подготовлены к будущему

Когда у вас хороший кредитный рейтинг, вы, скорее всего, будете соответствовать правилам одобрения кредита и занимать деньги, когда они вам больше всего нужны, объясняет Макклари.

Это может помочь, если вы когда-нибудь окажетесь в затруднительном положении и вам нужно будет открыть кредитную карту. У вас больше шансов получить карту с годовой процентной ставкой 0 %, такую как Citi Simplicity® Card. Во время кардинальных перемен, таких как переезд или реконструкция дома, вы можете воспользоваться 0 % начальной годовой процентной ставки в течение 21 месяца на переводы остатка с даты первого перевода и 0 % начальной годовой процентной ставки на 12 месяцев на покупки с даты открытие счета (затем 17,74% — 28,49% переменной годовых; переводы остатка должны быть завершены в течение 4 месяцев после открытия счета). Существует начальная комиссия за перевод баланса в размере 3% или 5 долларов США, в зависимости от того, что больше для переводов, совершенных в течение первых 4 месяцев после открытия счета. После этого ваша комиссия будет составлять 5% от каждого перевода (минимум $5).

5. Вы можете получить доступ к привилегиям и получать лучшие вознаграждения

Ни для кого не секрет, что кредитные карты с лучшими вознаграждениями требуют как минимум хорошего кредита. МакКлэри говорит, что есть и другие преимущества.

МакКлэри говорит, что есть и другие преимущества.

Имея хороший кредитный рейтинг, «вы также можете в полной мере воспользоваться лучшими вступительными предложениями и вознаграждениями по новым кредитным картам», — говорит Макклари. «Некоторые держатели кредитных карт более высокого уровня могут получать специальные приглашения на эксклюзивные мероприятия, бесплатный доступ к потоковым онлайн-сервисам и даже бесплатные подарки».

Одна из лучших кредитных карт Select для спортивных болельщиков, любителей ресторанов, киноманов и искателей приключений — это Золотая карта American Express®. Владельцы карт могут зарабатывать в 4 раза больше баллов Membership Rewards® в ресторанах (в том числе на вынос и доставку, а также за покупки в Uber Eats) и в супермаркетах США (до 25 000 долларов США за календарный год за покупки, затем в 1 раз), в 3 раза больше баллов за рейсы, забронированные непосредственно у авиакомпаний, или на amextravel.com, 1X баллов за все остальные покупки (применяются условия).

6. Вы создадите хорошую репутацию

Человеку с хорошей кредитной историей не нужно далеко ходить за предложениями — на самом деле, предложения поступают вам , когда ваша кредитная история показывает, что вы надежный заемщик. Это удобно, когда вы хотите рефинансировать существующий долг, взять личный кредит или перейти на лучшую кредитную карту с вашим текущим эмитентом.

Помимо кредитных продуктов, хорошие кредитные привычки следуют за вами на работу. В штатах, где это разрешено, работодатели часто используют отчеты о потребительских кредитах, чтобы принять решение о том, кого нанимать, продвигать и переводить, особенно если работа связана с принятием финансовых решений на высшем уровне.

В соответствии с Законом о честной кредитной отчетности существуют ограничения на то, что ваш работодатель может видеть, и они не увидят ваш точный кредитный рейтинг. Но с вашего подписанного разрешения работодатели могут на законных основаниях получить доступ к вашему кредитному отчету и увидеть такую информацию, как ваши открытые кредитные линии (например, ипотечные кредиты), любые непогашенные остатки, общую сумму ваших авто или студенческих кредитов, прошлые обращения взыскания, просроченные или пропущенные платежи, ваши банкротства (если таковые имеются) и балансы, которые пошли на сборы.

Таким образом, хотя работодатели не могут видеть вашу фактическую оценку, они увидят большую часть информации, из которой состоит ваша оценка.

Самая важная привычка для достижения хорошего кредитного рейтинга

Если вы хотите создать кредит и улучшить свой балл, чтобы вы могли ощутить преимущества хорошего кредита для себя, МакКлэри говорит, что самая важная привычка проста: оплачивайте свои счета на время.

«История своевременных платежей является самым важным фактором в определении вашего кредитного рейтинга в соответствии с FICO», советует Макклари. «Обновление просроченных счетов и поддержание их в актуальном состоянии должно быть приоритетом для всех, кто испытывает трудности из-за просроченных счетов».

Практический результат

Почти каждый аспект вашей финансовой жизни зависит от надежности вашего кредитного рейтинга, от заявок на получение кредита и ипотеки, и даже от таких важных вещей, как аренда новой квартиры. Хороший кредитный рейтинг также может давать вам право на лучшие вводные предложения и кредитные карты вознаграждений с VIP-привилегиями, такими как предварительная продажа билетов на концерты, эксклюзивные мероприятия и даже, в некоторых случаях, роскошные услуги консьержа (узнайте больше об элитных наградах Black Card).

Если вам нужна помощь в создании хорошего кредитного рейтинга, «некоммерческие консультационные агентства по кредитам — хороший ресурс для тех, кому нужна помощь с планом, чтобы вернуться в нужное русло с кредитными картами и платежами по кредитам», — советует МакКлэри.

Если вы заинтересованы в кредитном консультировании, обязательно спросите, является ли это коммерческой или некоммерческой компанией, и спросите о полномочиях сотрудников. Вы можете подумать о том, чтобы обратиться в юридическую фирму по облегчению долгового бремени, если ваш долг был направлен на взыскание, вы столкнулись с налоговыми или юридическими проблемами и вам нужны рекомендации относительно ваших прав в соответствии с законом. Но кредитный консультант или финансовый тренер могут быть наиболее подходящими, если вам нужен план бюджета, отчетность и поощрение, чтобы погасить вещи, прежде чем они выйдут из-под контроля.

Если вы решите работать с коучем или планировщиком, вам следует проверить их квалификацию и убедиться, что они имеют законное образование и подготовку, которые помогут вам достичь ваших целей. Наиболее строгой сертификацией является Сертифицированный специалист по финансовому планированию или CFP. Вы можете найти специалиста CFP в своем сообществе, выполнив поиск на веб-сайте поиска CFP Board, но CFP обычно получают вознаграждение или комиссию в зависимости от ваших инвестиций.

Если вашей отправной точкой является избавление от долгов, вы можете начать с консультанта или некоммерческой организации, которая никогда не должна взимать с вас непомерную плату.

Вот некоторые общие учетные данные, которые вы увидите для законных юридических и физических лиц:

- Сертифицированный инструктор по финансовому образованию — сертификация финансовой грамотности (CFEI)

- Сертифицированный консультант по личным финансам (CPFC)

- Национальный фонд кредитного консультирования ® ( NFCC ® ) — Сертифицированные финансовые консультанты (поиск агентства-члена)

- CFE Certified Financial Educator® или CFEd®

Вы также можете проверить выписку по кредитной карте, чтобы узнать номер 1-800, чтобы позвонить для получения информации о кредитном консультировании. .

Для получения дополнительной информации мы рекомендуем вам ознакомиться с рекомендациями Федеральной торговой комиссии по выбору кредитного консультанта.

Подробнее

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как получить и сохранить хорошую кредитную историю?

Не существует секретной формулы для создания сильного кредитного рейтинга, но есть некоторые рекомендации, которые могут помочь.

Платите кредиты вовремя, каждый раз

Один из способов обеспечить своевременность платежей — настроить автоматические платежи или настроить электронные напоминания. Если вы пропустили платежи, будьте в курсе и оставайтесь в курсе.

Не приближайтесь к своему кредитному лимиту

Модели кредитного скоринга оценивают, насколько вы близки к «исчерпанию максимума», поэтому старайтесь, чтобы ваши остатки были низкими по сравнению с общим кредитным лимитом. Если вы закроете несколько счетов кредитных карт и поместите большую часть или все остатки по кредитным картам на одну карту, это может повредить вашему кредитному рейтингу, если это означает, что вы используете высокий процент от общего кредитного лимита. Эксперты советуют использовать кредит не более чем на 30 процентов от общего кредитного лимита. Вам не нужно вращаться на кредитных картах, чтобы получить хороший результат. Погашение остатка каждый месяц помогает вам получить лучшие результаты.

Длинная кредитная история поможет вашему счету

Кредитные баллы основаны на накопленном опыте. Чем больше опыта в вашем кредитном отчете показывает своевременная выплата кредитов, тем больше информации есть, чтобы определить, являетесь ли вы хорошим получателем кредита.

Подавайте заявку только на кредит, который вам нужен

Формулы кредитного скоринга рассматривают вашу недавнюю кредитную активность как сигнал о вашей потребности в кредите. Если вы подаете заявку на большой кредит в течение короткого периода времени, кредиторам может показаться, что ваши экономические обстоятельства изменились в худшую сторону.

Проверяйте факты своей кредитной истории

Если вы обнаружите предполагаемые ошибки, оспорьте их. Если у вас есть счета старых кредитных карт, которые вы не используете, следите за ними, чтобы убедиться, что их не использует похититель личных данных.