Взял кредит и умер: Эксперт рассказал, кто должен погашать кредит, если заемщик умер

Содержание

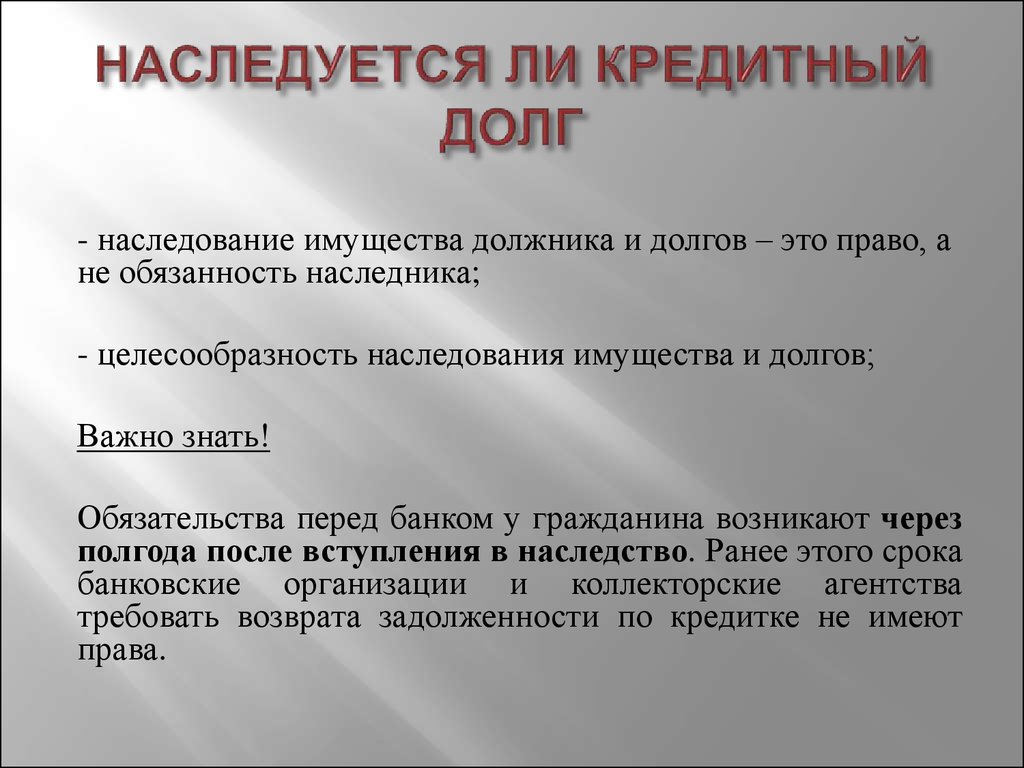

Кто должен выплатить кредит, если заемщик умер

Смерть близкого человека – большое горе. Но часто беда не приходит одна и выясняется, что усопший имел непогашенный кредит. Обязательства, как имущество, тоже передается по наследству, потому родственникам нужно быть готовым к звонкам и письмам от банка с требованием погасить задолженность. Перед тем как реагировать на такие действия, необходимо разобраться, кто платит кредит если заемщик умирает? Ведь возможно долг не нужно будет погашать. Консультация грамотного юриста поможет решить сложившуюся проблему.

На кого ложатся обязательства

Несмотря на трагичность ситуации, связанной со смертью человека, банки свои деньги назад получают всегда. Такие долги редко признаются безнадежными. Если человек умер кто же должен платить кредит? Обычно требуют оплату со следующих субъектов:

- наследники;

- страховые компании;

- поручители.

Законодательство РФ говорит о том, что если человек умер кредит остался, обязательства по его погашению переходят ближайшим родственникам, которые вступят в права наследства. Если наследник один, то невыплаченный кредит полностью ложится на его плечи. Если же их несколько – задолженность пропорционально распределяется между всеми, кто вступил в права наследства.

Если наследник один, то невыплаченный кредит полностью ложится на его плечи. Если же их несколько – задолженность пропорционально распределяется между всеми, кто вступил в права наследства.

Вполне возможно жизнь умершего была застрахована на момент заключения кредитного договора. В таком случае страховая компания возмещает затраты, связанные с погашением кредита. Если же страховики оплатили лишь тело и проценты, а штрафы и пени отказываются – рекомендуется обратиться в суд, который решит, правомерно ли были начислены штрафные санкции и кто должен будет их возмещать.

Если наследники по тем или иным причинам отсутствуют, обязательство погасить долг перед банком ложиться на поручителя. По закону он обязан будет уплатить сумму кредита, включая проценты, начисленные штрафы и пени. В таком случае поручитель имеет право претендовать на часть имущества усопшего для компенсации.

Что нужно сделать наследнику, принявшему долг?

Так кто выплачивает кредит если кредитор умирает?

Если наследник вступает в права наследства, он автоматически принимает и долг. Для этого он должен выполнить ряд определенных действий:

Для этого он должен выполнить ряд определенных действий:

- — получить свидетельство о смерти;

- — передать документы, подтверждающие смерть в банк;

- — обратиться к нотариусу и написать заявление о принятии наследства;

- — спустя полгода вступить в права;

- — переоформить в банке кредитные документы на себя.

Умер муж на нем кредит – если кредит был залоговым и предмет залога перешел наследнику, последний вправе погасить долг и распоряжаться имуществом по своему усмотрению. Наследник должен для себя решить, будет ли ему выгодно вступить в наследные права, приемлемы ли хлопоты, связанные с оформлением документов, оплатой долгов и так далее. Если все это будет обременительно, то он может отказаться от наследства, а соответственно от выплаты кредита.

Если умер заемщик кредита и осталась карточка, наследник, зная пин код, может воспользоваться деньгами и погасить кредит. Если же код доступа к карте неизвестен – придется дождаться официального вступления в права наследника.

Можно ли отказаться от выплаты кредита за усопшего?

Ситуации могут быть разные. Даже если отец взял кредит и умер, погашать такой долг, нет желания. Наследник вправе отказаться оплачивать задолженность усопшего, но лишь в том случае, если откажется от права вступления в наследство. В такой ситуации наследник отказывается не только от кредита, но и от имущества, которое ему оставили.

Важно! Перед таким шагом необходимо тщательно взвесить, стоит ли отказываться от имущества и обязательств. Если наследник заверит факт своего отказа от прав, обратного пути уже не будет.

С поручителем дело обстоит сложнее, так как он подписал соответствующий договор. Таким образом особа дала согласие на выполнения обязательств перед банком, в случае непогашения кредита заемщиком. Случай смерти не исключение. Во избежание ситуаций, когда заемщик взял кредит и умер, рекомендуется перед подписанием договора-поручительства убедиться в том, что его жизнь застрахована. Это избавит от проблем в будущем.

Это избавит от проблем в будущем.

Штрафы и пени

По закону нашей страны, наследники вступают в свои права через полгода. Но что происходит с кредитом если человек умирает? Банк не перестает начислять проценты, а после прекращения погашений согласно графику, насчитывает штрафы и пени. К сожалению, наследника через шесть месяцев ждет неожиданность в виде немалой суммы просроченной задолженности.

Потому, если умерла мама и остался кредит, необходимо обратиться в банк с заявлением и предоставить соответствующие документы. Обычно кредитные учреждения относятся с пониманием к ситуации, идут навстречу по кредиту умершей матери. Они часто предоставляют отсрочку платежа, оформляют реструктуризацию, списывают начисленные штрафы или полностью пересматривают условия действующей сделки.

Когда можно не платить кредит без отказа от наследства?

Если отец взял кредит и умер, в некоторых ситуациях можно не оплачивать кредит. В законе оговорены определенные условия, когда обязательства не переходят к наследнику. В любом случае рекомендуется обратиться к профессиональным юристам, которые полностью разберут конкретную ситуацию и выберут правильную линию поведения перед банком. А в случае необходимости будут отстаивать интересы в суде.

В любом случае рекомендуется обратиться к профессиональным юристам, которые полностью разберут конкретную ситуацию и выберут правильную линию поведения перед банком. А в случае необходимости будут отстаивать интересы в суде.

Например, муж умер остались кредиты. Жена может их не платить, если супруги находились в процессе развода до того, как был оформлен займ. В этом случае вопрос скорее всего будет решаться в судебном порядке. Необходимо подготовить документальное подтверждение – копию поданного заявления, а также найти не менее двух свидетелей, которые подтвердят, что супруги вместе не живут.

Встречаются случаи, когда жена умерла остался кредит. Сегодня не редкость брачные контракты. Если в этом документе оговорены обязательства каждого из супругов и ответственность за них, то муж может оспорить обязательства по выплате кредита. В любом случае без квалифицированной правовой помощи не обойтись.

Мы ответим на все Ваши вопросы и обязательно поможем! Позвоните нам прямо сейчас по телефону «Горячей линии» (812) 425 31 40 и получите юридическую консультацию!

Получить юридическую консультацию

Ваше имя: *Телефон: *

Гарантируем безопасность предоставленных данных отправляя заявку, вы соглашатесь с политикой конфиденциальности

Юридическая помощь

Что делать если заемщик умер? В любом случае юристы рекомендуют наследникам договариваться с банками или решать спорные моменты через суд. Именно он выносит решения по сумме, оплате штрафов и определяет лиц, которые должны заплатить долг. Если суд не избавит вас от обязательств, то вполне вероятно может уменьшить сумму, заявленную банком к оплате.

Именно он выносит решения по сумме, оплате штрафов и определяет лиц, которые должны заплатить долг. Если суд не избавит вас от обязательств, то вполне вероятно может уменьшить сумму, заявленную банком к оплате.

Обратиться в суд можно по любой причине, например – несогласие с начисленной суммой. Такая позиция может вынудить банк договариваться с наследником. Даже если финансовое учреждение навстречу не идет, обращением в суд можно минимум выиграть определенное время для реализации имущества усопшего или других действий. А как максимум можно получить решение на списание части суммы или на отказ от оплаты.

Узнав о долгах умершего родственника, не стоит паниковать. Необходимо разобраться если человек умирает кто платит его кредит. По закону Российской Федерации наследник получает обязательство перед кредитором вместе с имуществом усопшего. Однако ситуации бывают разные и каждую следует рассматривать индивидуально. Лучший вариант – обратиться к юристам, которые найдут правильнее решение. Часто встречаются ситуации, что с наследника снимается обязательство платить долг банку полностью или частично. В любом случае, необходимо задать вопрос юристу, что будет с кредитом если человек умирает? Таким образом, наследник обезопасит себя от претензий банка, которые вполне могут быть необоснованны.

Часто встречаются ситуации, что с наследника снимается обязательство платить долг банку полностью или частично. В любом случае, необходимо задать вопрос юристу, что будет с кредитом если человек умирает? Таким образом, наследник обезопасит себя от претензий банка, которые вполне могут быть необоснованны.

Поделиться с друзьями:

Как наследникам не платить кредит за умершего родственника, рассказали страховщики

https://ru.sputnik.kz/20210126/Kak-naslednikam-ne-platit-kredit-za-umershego-rodstvennika-rasskazali-strakhovschiki-16130625.html

Как наследникам не платить кредит за умершего родственника, рассказали страховщики

Как наследникам не платить кредит за умершего родственника, рассказали страховщики

При оформлении кредита банк в обязательном порядке страхует кредитора от риска смерти 26.01.2021, Sputnik Казахстан

2021-01-26T22:01+0600

2021-01-26T22:01+0600

2022-02-01T14:05+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik. kz/img/548/39/5483928_0:0:3079:1733_1920x0_80_0_0_9aab1bd0b2d134b3fa858695bd6eac3e.jpg

kz/img/548/39/5483928_0:0:3079:1733_1920x0_80_0_0_9aab1bd0b2d134b3fa858695bd6eac3e.jpg

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

2021

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_KK

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kz/img/548/39/5483928_0:0:2731:2048_1920x0_80_0_0_7531a55467b8c20a176bb881815202e5.jpg

1920

1920

true

Sputnik Казахстан

+74956456601

MIA „Rosiya Segodnya“

Sputnik Казахстан

справки, экономика

справки, экономика

АЛМАТЫ, 26 янв — Sputnik. Немногие казахстанцы знают, что в случае смерти заемщика его кредитные обязательства перед банком переходят к родственникам умершего в виде наследства, то есть они обязаны погасить его долги. Однако этого можно избежать, рассказали страховщики.

Однако этого можно избежать, рассказали страховщики.

Кредиты казахстанцев с начала 2020 года увеличились на 10,5%

При оформлении кредита банк в обязательном порядке страхует кредитора от риска смерти. В этом случае заемщик, чтобы не обременять своих детей на погашение кредита, может указать лицо, которое после наступления страхового случая имеет право получить выплату.

«Важно помнить, что в соответствии с законом, если при личном страховании страховым случаем является смерть застрахованного, то обязанность уведомления страховщика о страховом случае лежит на выгодоприобретателе. В противном случае страховая компания вправе отказать в осуществлении страховой выплаты», — говорится в сообщении страховой компании «Евразия».

Нацбанк установил лимиты финансирования для льготных кредитов предпринимателям

Что необходимо предпринять в случае смерти родственника:

- Узнать о наличии кредитных обязательств умершего;

- Уведомить банк о смерти должника;

- Выяснить информацию о наличии договора страхования и выгодоприобретателе;

- Обратиться к нотариусу за открытием наследства;

- Обратиться к страховщику с требованием осуществления страховой выплаты наследникам.

В большинстве случаев в качестве выгодоприобретателя выступает банк – далее именно он имеет право требовать от страховой компании совершить выплату. Тогда наследники освобождаются от кредитов умерших родственников в пределах страховой выплаты.

Женщина сменила пол, чтобы не платить долги по кредитам

Однако есть исключения, по которым долги по кредитам все равно переходят наследникам даже в том случае, если заемщик оформил выгодоприобретателя.

Каких случаев это касается:

- если застрахованный заемщик совершил суицид;

- умер в результате несчастного случая во время занятия экстремальным видом спорта;

- скончался вследствие венерического заболевания или из-за хронической болезни;

- умер в местах лишения свободы.

«Согласно данным, в конце 2020 года число заемщиков, имеющих токсичные кредиты, выросло на 142%. Вероятность того, что хотя бы 50% из них застраховались, крайне мала», – рассказал исполнительный директор СК «Евразия» Шакир Иминов.

Что произойдет с этими 5 долгами, когда вы умрете? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Одной из главных причин иметь страхование жизни является помощь в погашении долгов, которые у вас есть, когда вы умираете. Вы не хотите обременять свою семью расходами, на которые у них может не хватить средств без вашей финансовой поддержки.

Но нужен ли вам полис страхования жизни с выплатой в случае смерти, достаточно большой, чтобы покрыть все, что вы должны ? Не обязательно.

Важно знать, как обращаются с различными видами долгов после смерти. Это поможет вам определить, сколько страховки жизни вам нужно для покрытия долгов, которые должны быть выплачены.

Кто ответит за ваш долг после вашей смерти?

Долг не исчезнет после смерти. Но это не обязательно означает, что кто-то другой должен найти способ выплатить все ваши долги. Кредиторы могут взыскать то, что причитается от вашего имущества.

Но это не обязательно означает, что кто-то другой должен найти способ выплатить все ваши долги. Кредиторы могут взыскать то, что причитается от вашего имущества.

Как правило, у кредиторов есть определенное время после вашей смерти и после того, как начинается процесс завещания, чтобы подать требования о том, что вы должны, говорит Джош Беркли, поверенный по наследственному планированию в Berkley Oliver PLLC в Кентукки.

Завещание — это юридический процесс, в ходе которого распределяются активы вашего имущества и выплачиваются долги. По словам Беркли, имущество и активы, зарегистрированные только на ваше имя, считаются частью имущества и могут быть использованы для погашения вашего долга.

Однако бывают ситуации, когда ваши близкие могут нести ответственность за уплату части ваших долгов.

- Если у вас есть поручитель по кредиту или кредитной линии, поручитель будет нести ответственность за выплату долга после вашей смерти.

- Закон вашего штата может потребовать от вашего супруга уплаты определенных долгов.

- Если вы проживаете в одном из штатов с общей собственностью, вашему супругу, возможно, придется использовать имущество, которым вы владеете совместно, а не имущество, которое было только на ваше имя, для оплаты ваших долгов. Аризона, Калифорния, Айдахо, Луизиана, Нью-Мексико, Невада, Техас, Вашингтон и Висконсин являются штатами общего права. На Аляске существует необязательная система общественной собственности.

Тип вашего долга также может повлиять на необходимость его выплаты после вашей смерти. Вот как обычно обрабатываются эти распространенные виды долга:

- Ипотечный долг

- Задолженность по кредитной карте

- Задолженность по студенческой ссуде

- Задолженность по автокредиту

- Медицинский долг

Что происходит с ипотечным долгом

Если вы и кто-то еще, например, супруг или партнер, вместе взяли ипотечный кредит, то, что происходит с этим долгом, не вызывает сомнений.

«Выживший заемщик несет ответственность за ссуду», — говорит Лесли Х. Тейн, нью-йоркский юрист по урегулированию долгов. Если вы не хотите оставлять поручителя на крючке из-за остатка, достаточное страхование жизни может помочь покрыть расходы. Поэтому учитывайте, сколько вам нужно по ипотеке, при расчете страховки жизни, которая вам нужна.

Если по ипотеке нет поручителя, никто не обязан брать на себя обязательство. Однако это не означает, что ваша семья может унаследовать имущество бесплатно. Если они хотят сохранить дом, им придется взять на себя ответственность за кредит, говорит Тейн.

Даже если они захотят его продать, им придется продолжать выплачивать ипотечные платежи до тех пор, пока дом не будет продан. А оставшуюся задолженность по ипотеке придется погасить после продажи дома.

Если никто не возьмет на себя ипотеку после вашей смерти, банк может лишить права выкупа имущества, говорит Тейн. Затем он может продать его, чтобы возместить сумму, причитающуюся по ипотеке.

Что происходит с задолженностью по кредитной карте?

Если у вас есть какие-либо счета кредитных карт с совместным владельцем счета, совладелец должен будет оплатить любой остаток на счете.

Имейте в виду, что совместный владелец отличается от авторизованного пользователя, которому вы разрешили использовать свою кредитную карту. Авторизованный пользователь не будет нести ответственность за вашу задолженность по кредитной карте. Если у вас есть счета кредитных карт только на ваше имя, компании-эмитенты кредитных карт могут требовать выплаты через ваше имущество.

«Если нет ни имущества, ни завещания, ни активов — или их недостаточно, чтобы погасить эти долги после смерти, — тогда долг умрет вместе с должником», — говорит Тейн. «Дети или другие родственники не несут ответственности за выплату долгов».

Что происходит с задолженностью по студенческому кредиту?

Вам повезло, если у вас есть федеральные студенческие ссуды, потому что они будут погашены, если вы умрете. Это означает, что им не придется платить. Любая ссуда PLUS, которую ваши родители взяли для оплаты вашего обучения в колледже, также будет погашена, если вы умрете. Член семьи должен будет предоставить вашему кредитному специалисту свидетельство о смерти, чтобы доказать вашу смерть и погасить кредит.

Это означает, что им не придется платить. Любая ссуда PLUS, которую ваши родители взяли для оплаты вашего обучения в колледже, также будет погашена, если вы умрете. Член семьи должен будет предоставить вашему кредитному специалисту свидетельство о смерти, чтобы доказать вашу смерть и погасить кредит.

Вам не так повезет, если у вас есть частные студенческие ссуды.

«Официального погашения частных студенческих ссуд не существует, в отличие от федеральных студенческих ссуд, по которым долг умирает вместе с должником или студенческим заемщиком», — говорит Тейн. Если ссуды выданы только на ваше имя, активы из имущества могут быть использованы для выплаты долга, если кредитор не погасит долг.

Если у вас есть поручитель по студенческой ссуде, это лицо будет нести ответственность за то, что ему причитается. На самом деле, некоторые кредиторы включают в свои контракты пункты, которые требуют немедленной выплаты остатка в случае смерти созаемщика, говорит Тейн.

Конечно, выплата по страхованию жизни может быть использована для погашения долга. Однако поручитель может иметь возможность договориться с кредитором о внесении поправок в контракт после смерти другого поручителя. Это может помочь работать с адвокатом по облегчению бремени задолженности, который имеет опыт ведения переговоров с кредиторами в этой ситуации.

Однако поручитель может иметь возможность договориться с кредитором о внесении поправок в контракт после смерти другого поручителя. Это может помочь работать с адвокатом по облегчению бремени задолженности, который имеет опыт ведения переговоров с кредиторами в этой ситуации.

Что происходит с задолженностью по автокредиту?

У вашей семьи будет несколько вариантов погашения вашего долга за автомобиль:

- Они могут позволить кредитору изъять автомобиль, если он им не нужен.

- Они могли бы продать машину, чтобы погасить кредит.

- Или они могли бы оставить себе машину, продолжая выплачивать причитающиеся суммы по кредиту.

Однако им, скорее всего, потребуется квалифицироваться как заемщик, чтобы сохранить условия кредита или подать заявку на совершенно новый кредит, говорит Брюс Макклари, старший вице-президент по коммуникациям Национального фонда кредитного консультирования.

Конечно, если у вас есть созаемщик по автокредиту, он будет нести ответственность за кредит. Это еще один долг, который вы должны учитывать в своих расчетах, когда выясняете, сколько страховки жизни купить.

Это еще один долг, который вы должны учитывать в своих расчетах, когда выясняете, сколько страховки жизни купить.

Что происходит с медицинским долгом?

К сожалению, медицинские счета не исчезают после смерти. Поставщик услуг по уходу или коллекторское агентство должны будут решить, как они собираются вернуть деньги. По словам Макклари, если вы должны лишь небольшую сумму, провайдер может объявить счет безнадежным и закрыть счет. Если вы должны много, он может попытаться получить то, что должны из вашего имущества.

Медицинский долг — один из видов долга, по которому обычно нет совладельца. Ответственность несет пациент, за исключением случаев, когда пациентом является ребенок. Тогда родитель будет нести ответственность за счет, говорит Макклари. В таких ситуациях полис страхования жизни на ребенка может помочь покрыть счет.

Сравните лучшие страховщики жизни

1

Lincoln Financial

1

Lincoln Financial

Сравните котировки

Сравните котировки участвующих перевозчиков на сайте Policygenius. com

com

2

Mutual of Omaha

2

Mutual of Omaha

Compare Quotes

Сравнение цитат от участвующих носителей через PoliceGenius.com

3

Pacific Life

3

Pacific Life

Compare

Compare

3

Pacific Life

Compare

3

Pacific Life

перевозчиков-участников через Policygenius.com

См. полный список: Лучшие компании по страхованию жизни 2022 года

Суммирование ваших долгов

Рассмотрите все типы долгов, перечисленные выше, при определении того, сколько страхования жизни вам нужно.

Имейте в виду, что даже если вашей семье не придется использовать свое имущество для выплаты ваших долгов, любые активы, которые должны быть изъяты из вашего имущества для покрытия ваших долгов, оставят вашим близким меньше. Выплата по полису страхования жизни может быть использована вместо этого для покрытия ваших долгов, чтобы вам не пришлось продавать вашу собственность, а активы не нужно было истощать.

Сравните компании по страхованию жизни

Сравните полисы 8 ведущих страховых компаний

Получить предложение

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Кэмерон Хаддлстон — отмеченный наградами журналист с почти 20-летним опытом написания статей о личных финансах. Она также является автором книги «Мама и папа, нам нужно поговорить: как вести важные разговоры с родителями об их финансах». Подписывайтесь на меня в Твиттере @CHLebedinsky

Я страховой аналитик Forbes Advisor. Я пишу о страховании для потребителей уже более 20 лет. Страхование пересекается со многими сферами нашей жизни, но его трудно распутать, а неправильный выбор может привести к финансовой неразберихе. Я здесь, чтобы помочь вам понять это. Меня особенно интересует, как данные влияют на цену, которую вы платите за все виды страхования.

Я пишу о страховании для потребителей уже более 20 лет. Страхование пересекается со многими сферами нашей жизни, но его трудно распутать, а неправильный выбор может привести к финансовой неразберихе. Я здесь, чтобы помочь вам понять это. Меня особенно интересует, как данные влияют на цену, которую вы платите за все виды страхования.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Что будет с вашим долгом, когда вы умрете

Долг

13 минут чтения | 27 октября 2022 г.

Рэмси Солюшнс

Рэмси Солюшнс

Если вы не Уэнсдей Аддамс, ваше представление о хорошем разговоре, вероятно, включает в себя что угодно, кроме темы о том, что происходит с вашими деньгами, когда вы умираете. И хотя обычно это хорошо, такие разговоры необходимы, особенно когда речь идет о вашем долге. Оказывается, ваши финансовые проблемы не исчезают, когда вы это делаете. Фактически, ваша семья может унаследовать ваш долг. Расскажите о незаконченных делах!

И хотя обычно это хорошо, такие разговоры необходимы, особенно когда речь идет о вашем долге. Оказывается, ваши финансовые проблемы не исчезают, когда вы это делаете. Фактически, ваша семья может унаследовать ваш долг. Расскажите о незаконченных делах!

Общий долг среднего американца составляет около 92 727 долларов, включая студенческие кредиты, персональные кредиты, автокредиты и ипотечные кредиты. 1 Ой . Итак, со всеми этими долгами. . . какие типы могут наследоваться? И какие долги прощаются при смерти?

Не волнуйтесь, вот все, что вам нужно знать о долгах после смерти:

Кто несет ответственность за ваш долг после вашей смерти?

Ответить на этот вопрос непросто. . . Это зависит.

Как правило, любой долг, выписанный на ваше имя только (это ключевое слово), после вашей смерти оплачивается вашим имуществом. (Ваше имущество — это просто все активы, которыми вы владели на момент своей смерти, например, банковские счета, автомобили, дома, имущество и т. д.)

д.)

Быстро погасите долг и сэкономьте больше денег с Университетом финансового мира .

Исполнитель вашего имущества (доверенное лицо, которого вы выбираете в своем завещании) отвечает за то, чтобы убедиться, что обо всем позаботятся. Они распоряжаются вашим имуществом, передают вашей семье наследство и при необходимости выплачивают ваш долг. Этот процесс называется завещанием.

Допустим, на момент смерти у вас был долг в размере 100 000 долларов, но у вас также был оплачен дом стоимостью 200 000 долларов. Распорядитель вашего имущества продаст дом, чтобы покрыть ваш долг, оставив вашим наследникам наследство в размере 100 000 долларов (за вычетом всех необходимых сборов).

Но что будет с вашими долгами после вашей смерти, если у вас нет никаких активов? Если у вас больше долга, чем активов, все может стать немного сложнее (подробнее об этом в разделе «Обеспеченные и необеспеченные долги» ниже).

Но сначала давайте поговорим о том, как наследуется долг и какие типы долгов могут быть унаследованы.

Как наследуется долг

Все мы знаем, что не можем ничего взять с собой, когда умрем. Да, это означает заветные семейные реликвии, драгоценности, автомобили и даже бейсбольную карточку новичка с автографом, которую вы так любите. Вот почему так много людей говорят со своими близкими о том, что им может понадобиться, когда пришло время передать вещи. Кому достанется бабушкино кольцо или дедушкина старинная машина? Довольно особенный, не так ли?

Вот что не так уж и особенно: оставить после себя шкаф, полный денежных проблем. И хотя большая часть долга оплачивается из вашего имущества, есть несколько случаев, когда кто-то может нести юридическую ответственность за ваш долг после вашего ухода. ( Это плохое наследство.)

Какие виды долгов передаются по наследству?

Никто не хочет оставлять долги и денежные проблемы тем, кто им дорог больше всего. Вот почему так важно думать об этих вещах заранее. Вот несколько верных способов попасть на неверную сторону, оставив хорошее наследство:

Совместно подписанные векселя и ссуды

Проще говоря: Никогда подписывать что-либо. Почему? Потому что совместное подписание возлагает на вас ответственность за чей-то долг. Если вы подписываетесь под ссуду друга или счет за лечение, вы соглашаетесь производить платежи, если этот человек больше не в состоянии это делать. И если они умрут, они никогда не смогут заплатить, и вы будете нести ответственность за устранение их финансового беспорядка. Избавьте себя и своих близких от финансового стресса — не подписывайтесь на их кредиты. А когда дело доходит до получения собственных кредитов? Просто сказать нет.

Почему? Потому что совместное подписание возлагает на вас ответственность за чей-то долг. Если вы подписываетесь под ссуду друга или счет за лечение, вы соглашаетесь производить платежи, если этот человек больше не в состоянии это делать. И если они умрут, они никогда не смогут заплатить, и вы будете нести ответственность за устранение их финансового беспорядка. Избавьте себя и своих близких от финансового стресса — не подписывайтесь на их кредиты. А когда дело доходит до получения собственных кредитов? Просто сказать нет.

Community Property States

Термин «богатее или беднее» приобретает совершенно новое значение для супружеских пар в девяти штатах, где действуют законы о совместной собственности (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин). . В этих штатах оставшийся в живых супруг несет юридическую ответственность за любой долг , который умерший взял на себя во время их брака (включая частные студенческие ссуды), независимо от того, был ли на это согласен супруг или нет. Довольно страшно, правда? Тем больше причин работать вместе как пара, чтобы погасить свой долг — как можно скорее.

Довольно страшно, правда? Тем больше причин работать вместе как пара, чтобы погасить свой долг — как можно скорее.

Законы об ответственности перед сыновьями

Почти 30 штатов имеют законы об ответственности за сыновей, что означает, что они требуют, чтобы дети покрывали расходы на долгосрочный уход за умершими родителями, такие как расходы на дом престарелых или больничные счета. Это , редко , но вы не хотите рисковать быть неподготовленным, если окажетесь в такой ситуации.

Таймшеры

Это может вас удивить, но, поскольку большинство договоров таймшеров включают «бессрочную оговорку», обязательство по уплате этих нелепых сборов за обслуживание может перейти к вашим наследникам. И хотя бенефициары могут отказаться от таймшера, компании таймшера все равно могут постучать, потому что технически он является частью имущества умершего и подлежит завещанию. Но в целом таймшеры — это пустая трата денег, поэтому лучше вообще избегать хлопот и уйти, пока есть возможность.

Обеспеченные и необеспеченные долги

Помните, мы говорили о погашении долга через ваше имущество? Иногда вашего имущества может быть недостаточно для покрытия ваших долгов. Вот что происходит с вашим долгом после вашей смерти, если у вас недостаточно активов для его покрытия:

каким кредиторам (людям, которым вы должны деньги) платят, что зависит от штата. Этот процесс определяется тем, к какой из двух категорий относится ваш долг: обеспеченный или необеспеченный.

Обеспеченный долг (такой как ипотечные кредиты, автокредиты и т. д.) обеспечен активами, которые обычно продаются или конфискуются, чтобы расплатиться с кредитором. С необеспеченным долгом (кредитные карты, личные кредиты, медицинские счета и коммунальные услуги) кредитор не имеет такой защиты, и эти счета обычно остаются неоплаченными, если нет денег для их покрытия.

Но каждый вид долга имеет свой набор правил, так что давайте рассмотрим их по отдельности.

Медицинские счета:

Это, вероятно, самый сложный долг, но в большинстве штатов медицинские счета имеют приоритет в процессе завещания. Важно отметить, что если вы получали Medicaid в любое время с 55 лет до своей смерти, штат может вернуть эти платежи, или на ваш дом уже может быть наложено залоговое удержание (это означает, что они будут изымать часть прибыли, когда дом продан). Поскольку медицинский долг очень сложен и может варьироваться в зависимости от того, где вы живете, лучше всего проконсультироваться с адвокатом по этому вопросу.

Важно отметить, что если вы получали Medicaid в любое время с 55 лет до своей смерти, штат может вернуть эти платежи, или на ваш дом уже может быть наложено залоговое удержание (это означает, что они будут изымать часть прибыли, когда дом продан). Поскольку медицинский долг очень сложен и может варьироваться в зависимости от того, где вы живете, лучше всего проконсультироваться с адвокатом по этому вопросу.

Кредитные карты:

Если есть совместный владелец счета, связанный с кредитной картой, это лицо несет ответственность за выполнение платежей и любой долг, связанный с картой. (Это не , а не , включая авторизованных пользователей карты.) Если в учетной записи не указано чье-либо имя, имущество несет ответственность за погашение долга по карте. И если в наследственной массе недостаточно денег, чтобы покрыть остаток, кредиторы, как правило, несут убытки и списывают сумму.

Ипотека:

Совладельцы дома или наследники несут ответственность за оставшуюся часть ипотеки, но они обязаны только поддерживать ежемесячные платежи и не обязаны сразу выплачивать всю ипотеку. Они также могут продать дом, чтобы не допустить его потери права выкупа.

Они также могут продать дом, чтобы не допустить его потери права выкупа.

Ссуды под залог жилья:

В отличие от обычной ипотеки, если кто-то унаследует дом, на который есть ссуда под залог дома, его могут заставить немедленно погасить ссуду, что обычно приводит к необходимости продать дом. Но вам не нужно умирать за то, что кредит под залог дома может иметь неприятные последствия для вас. Взять кредит на покупку дома сверх первоначальной ипотеки 9 0009 всегда плохая идея, поэтому избавьте своих наследников от головной боли, прежде всего избегая кредитов под залог недвижимости.

Автомобильные ссуды:

Как и в случае с другими обеспеченными долгами, ваши активы могут быть использованы для покрытия автомобильных ссуд, но кредитор имеет возможность изъять автомобиль, если в недвижимости недостаточно денег. В противном случае тот, кто унаследует автомобиль, может продолжить выплаты или продать его для покрытия кредита.

Студенческие ссуды:

Федеральные студенческие ссуды прощаются в случае смерти. Сюда также входят ссуды Parent PLUS Loans, которые прощаются в случае смерти родителя или учащегося. С другой стороны, частные студенческие ссуды не прощаются и должны быть покрыты за счет имущества умершего. Но опять же, если имущества недостаточно для покрытия студенческих ссуд, они обычно остаются невыплаченными.

Сюда также входят ссуды Parent PLUS Loans, которые прощаются в случае смерти родителя или учащегося. С другой стороны, частные студенческие ссуды не прощаются и должны быть покрыты за счет имущества умершего. Но опять же, если имущества недостаточно для покрытия студенческих ссуд, они обычно остаются невыплаченными.

Что могут забрать кредиторы из имущества?

По закону кредиторы должны быть уведомлены о смерти должника либо их душеприказчиком, либо членами семьи. Затем у кредиторов есть определенные сроки (обычно от трех до шести месяцев после смерти, в зависимости от штата), чтобы подать иск против имущества умершего.

К счастью, есть несколько вещей, к которым кредиторы не могут прикасаться , включая пособия по страхованию жизни, большинство пенсионных счетов и содержание живых трастов. (Это не применяется, если в завещании человека нет живых бенефициаров, поэтому обязательно обновляйте их!) Но эта любимая лодка, коллекция ценных монет или что-либо еще, имеющее ценность, может легко быть ликвидировано ( продается за наличные) для покрытия ваших долгов в случае необходимости.

Реальность такова: сборщики долгов немногим лучше расхитителей могил. Даже когда вы умрете, компании-эмитенты кредитных карт по-прежнему хотят получить свои деньги, и они без проблем позвонят вашим горюющим близким, чтобы попытаться получить их. Но незаконно для кредиторов пытаться получить деньги от родственников умершего человека, если они не являются супругом, родителем умершего несовершеннолетнего, опекуном, душеприказчиком или администратором имущества, или они подписали или несут юридическую ответственность за сумму должен. 2

Если вы еще один член семьи, получающий эти звонки, вы можете сказать этим бессердечным уродам, чтобы они отключались!

Зачем вам

Страхование жизни

Даже если ваша семья официально не несет ответственности за оставленный вами долг, растрата вашего имущества кредиторами может быть столь же травматичной. Вы действительно хотите, чтобы ваш супруг или ваши дети смотрели, как их дом, машины и другое имущество исчезают, пока они скорбят о вашей смерти?

Вот где на помощь приходит страхование жизни!

Поскольку страхование жизни освобождено от кредиторов, страхование жизни в основном гарантирует, что ваш супруг и дети (и все, кого вы включите в качестве бенефициара) получат деньги после вашей смерти. Но страхование жизни действует как щит между вашей семьей и человеком репо, гарантируя, что у них будет достаточно, чтобы жить даже после того, как ваши активы будут очищены кредиторами.

Но страхование жизни действует как щит между вашей семьей и человеком репо, гарантируя, что у них будет достаточно, чтобы жить даже после того, как ваши активы будут очищены кредиторами.

Послушайте: Срочное страхование жизни – это только путь. Он обеспечивает отличное покрытие и гарантирует, что о вашей семье позаботятся, кроме того, это гораздо более доступный вариант. Если у вас есть люди, зависящие от вашего дохода, вам нужно страхование жизни. Никаких «если», «и» или «но» по этому поводу! Так что сделайте себе (и своим близким) одолжение и оформите полис сегодня.

Долг

Не Смертный приговор

Все эти разговоры о долгах после смерти могут быть . . . подавляющий. И если вы чувствуете, что тонете в долгах, вы не одиноки. На самом деле американцы считают личные финансы и деньги самым значительным источником стресса. 3

Независимо от того, насколько вы погрязли в долгах, никогда не поздно обратиться за помощью и изменить свою жизнь. Может показаться, что выхода нет, но есть надежда! Вы можете освободиться от долгов и изменить свое генеалогическое древо!

Может показаться, что выхода нет, но есть надежда! Вы можете освободиться от долгов и изменить свое генеалогическое древо!

Если вы чувствуете бремя денежного стресса, наши финансовые консультанты Ramsey всегда готовы помочь, подбодрить и вооружить вас для принятия наилучших решений в вашей ситуации. Найдите тренера рядом с вами и позвоните сегодня.

И хотя может показаться, что ваша ситуация безнадежна, это не может быть дальше от правды. Выбраться из долгов и изменить свою жизнь возможно . Это будет нелегко, но это можно сделать. Ваша жизнь намного дороже, чем ваш долг или сколько у вас денег. Найдите консультанта в вашем районе, чтобы поговорить с ним. Вы этого достойны.

Если вы склонны к суициду, позвоните в Национальную горячую линию по предотвращению самоубийств по телефону 1-800-273-8255 или отправьте сообщение ДОМА на номер 741741. И это сказывается не только на наших финансах, но и на нашем психическом здоровье.

Журнал общественного психического здоровья провел исследование студентов. И из этой группы 15,5% должников страдали психическим расстройством, в то время как только 8,9%% тех, у кого нет долгов, имели расстройство психического здоровья. 4 Это отрезвляющее свидетельство негативного влияния долга на наших выпускников.

Но самоубийство не выход. Во-первых, может показаться, что вы делаете одолжение своей семье, но никакая сумма погашенного долга не может заполнить пустоту, которую создало бы ваше отсутствие. Во-вторых, хотя погашение долга по студенческому кредиту может показаться невозможным, это вполне возможно. Вы можете быстро погасить студенческий кредит. Это будет непросто. Но это будет одна из самых освобождающих и вдохновляющих вещей, которые вы когда-либо делали.

Как защитить свою семью от ваших долгов

Что, если вместо того, чтобы беспокоиться о том, как ваша семья выживет после вашего ухода, вы могли бы быть спокойны, зная, что о них хорошо заботятся? Вот почему важно думать о своем наследии, которое включает в себя надлежащее планирование и борьбу с вашим долгом.

Планирование недвижимости

Половина успеха в том, чтобы оставить хорошее наследие, состоит в том, чтобы убедиться, что вы юридически подготовлены к тому, что произойдет с вашими финансами после вашей смерти. Наличие завещания значительно упрощает процесс оформления завещания для всех участников, так что смело проверяйте его в своем списке желаний.

Приведение дел в порядок также означает обсуждение с супругом и детьми вопросов наследства и, в зависимости от размера вашего имущества, встречу с адвокатом. Да, такие разговоры могут быть неловкими и немного болезненными, но они могут избавить вашу семью от боли и стресса в будущем.

Выбраться из долгов

В конечном счете, лучший способ убедиться, что ваш долг не повлияет на ваших наследников, — это попрощаться со своим долгом прямо сейчас. Конечно, заманчиво отложить выплату долга, пока вы не станете старше, но, как мы знаем, долг может пережить должника.

Не откладывай свое наследие на второй план. Не знаете, с чего начать? Начните с Университета финансового мира , нашего курса из девяти уроков о том, как лучше составлять бюджет, быстрее погашать долги и экономить больше денег, чтобы вы могли жить жизнью, о которой мечтаете, и оставить наследие, которым вы можете гордиться.

Не знаете, с чего начать? Начните с Университета финансового мира , нашего курса из девяти уроков о том, как лучше составлять бюджет, быстрее погашать долги и экономить больше денег, чтобы вы могли жить жизнью, о которой мечтаете, и оставить наследие, которым вы можете гордиться.

И если вы действительно хотите просто обсудить вещи с человеком — без осуждения — свяжитесь с привилегированным тренером Рэмси сегодня.

Получите план игры за свои деньги

Узнайте, как лучше всего накопить на случай чрезвычайных ситуаций, погасить долг и накопить богатство в Университете финансового мира.

Получить план

Об авторе

Ramsey Solutions

С 1992 года компания Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития. Миллионы людей воспользовались нашими финансовыми советами благодаря опубликованным 22 книгам (включая 12 национальных бестселлеров).