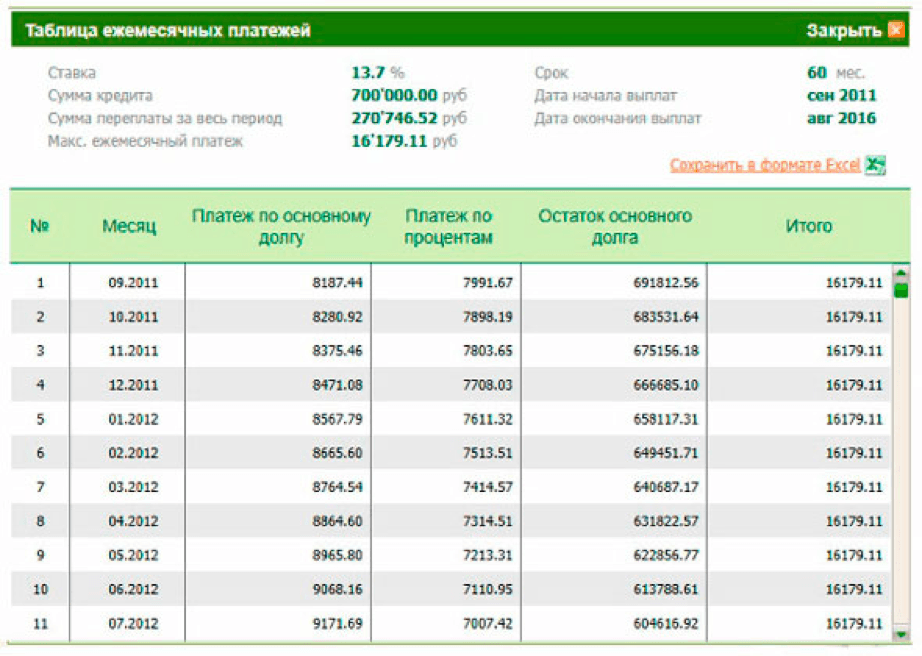

Взять кредит а банк: Потребительский кредит «ДЕНЬГИ-ВОЗМОЖНОСТИ»

Содержание

Знакомство со Всемирным банком

Всемирный банк — международная организация по развитию, принадлежащая 187 странам. Его роль состоит в том, чтобы сократить бедность, ссужая деньги правительствам своих более бедных членов для улучшения их экономики и повышения уровня жизни их людей.

Банк также является одним из крупнейших в мире научно-исследовательских центров в области развития. В нем есть специализированные отделы, которые используют эти знания для консультирования стран в таких областях, как здравоохранение, образование, питание, финансы, правосудие, право и окружающая среда.

Другая часть Банка, Институт Всемирного банка , предлагает обучение правительственным и другим должностным лицам в мире через местные научно-исследовательские и учебные заведения.

Как был создан Всемирный банк

Всемирный банк был создан в 1944 году для помощи в восстановлении Европы и Японии после Второй мировой войны. Его официальное название — Международный банк реконструкции и развития (МБРР). Когда он впервые начал свою деятельность в 1946, в нем было 38 членов. Сегодня большинство стран мира являются членами.

Когда он впервые начал свою деятельность в 1946, в нем было 38 членов. Сегодня большинство стран мира являются членами.

Нужен ли нам Всемирный банк?

Без такого места, как Всемирный банк, где можно было бы брать деньги взаймы, у беднейших стран мира было бы мало способов финансирования столь необходимых проектов развития. Эти проекты необходимы, чтобы помочь людям получить образование, вести здоровый образ жизни, получить работу и внести свой вклад в качестве активных граждан.

Как организован Всемирный банк

Всемирный банк создал внутри себя новые организации, специализирующиеся на различных видах деятельности. Все эти организации вместе называются Группой Всемирного банка. Он состоит из:

• МБРР кредитует страны с низким и средним уровнем дохода;

• Международная ассоциация развития (IDA) кредитует страны с низким уровнем дохода;

• Международная финансовая корпорация (IFC) кредитует частный сектор;

• Многостороннее агентство по гарантированию инвестиций (MIGA) поощряет частные компании инвестировать в зарубежные страны; и

• Международный центр по урегулированию инвестиционных споров (ICSID) помогает частным инвесторам и иностранным странам урегулировать разногласия, когда они не согласны.

Как принимаются решения

Банк работает как гигантский кооператив, где его члены являются пайщиками и работают на благо тех, кто пользуется его услугами. Количество акций, которыми владеет страна, примерно зависит от размера ее экономики. Соединенные Штаты являются крупнейшим акционером, за ними следуют Япония, Германия, Великобритания и Франция. Остальные доли разделены между другими странами-членами.

Совет управляющих представляет государственных акционеров Банка. Как правило, эти губернаторы являются министрами страны, такими как министры финансов или министры развития. Управляющие являются главными политиками во Всемирном банке. Они встречаются один раз в год на ежегодных собраниях Банка.

На ежегодных собраниях все управляющие Банка и Международного валютного фонда (МВФ) решают, как лучше всего решать глобальные проблемы развития, и решают, на чем мир должен сосредоточиться в предстоящем году (и ближайшем будущем), чтобы помочь сократить бедность. в мире.

в мире.

Поскольку управляющие встречаются только раз в год, они возлагают определенные обязанности на своих исполнительных директоров, которые работают в Банке. Каждое правительство-член представлено исполнительным директором. Каждый из пяти крупнейших акционеров (Франция, Германия, Япония, Великобритания и США) назначает исполнительного директора, а остальные страны-члены представлены 19 исполнительными директорами.

24 исполнительных директора Банка контролируют деятельность Банка, включая утверждение кредитов и гарантий, новых политик, административного бюджета, стратегий помощи стране, а также принятие решений о займах и финансах.

Кредиты и Всемирный банк

Банк ссужает деньги странам со средним уровнем дохода по процентным ставкам ниже, чем ставки по кредитам коммерческих банков. Кроме того, Банк беспроцентно ссужает деньги беднейшим развивающимся странам, тем, которые зачастую не могут найти других источников ссуд. Страны, которые берут кредиты у Банка, также имеют гораздо более длительный период для погашения своих кредитов, чем позволяют коммерческие банки, и им не нужно начинать погашение в течение нескольких лет.

Источник денег

Банк занимает деньги, которые он дает взаймы. У него хороший кредит, потому что у него есть большие, хорошо управляемые финансовые резервы. Это означает, что он может занимать деньги по низким процентным ставкам на рынках капитала по всему миру, чтобы затем ссужать деньги развивающимся странам на очень выгодных условиях.

Финансовые резервы Банка поступают из нескольких источников — из средств, привлеченных на финансовых рынках, из доходов от его инвестиций, из комиссий, уплачиваемых странами-членами, из взносов, сделанных членами (особенно более богатыми), и из самих стран-заемщиков, когда они возвращают свои кредиты.

Банк ссужает только часть денег, необходимых для проекта. Остальное страна-заемщик должна получить из других источников или использовать собственные средства. В конце концов, поскольку страна должна погасить свои кредиты, она в конечном итоге оплачивает большую часть, если не все, самого проекта.

Кредиты Всемирного банка помогают странам:

• Обеспечение безопасной питьевой водой

• Стройте школы и обучайте учителей

.

• Увеличить производительность сельского хозяйства

• Управление лесами и другими природными ресурсами

• Стройте и обслуживайте дороги, железные дороги и порты

.

• Расширить телекоммуникационные сети

• Генерировать и распределять энергию

• Расширить здравоохранение

• Модернизация

Банк также пытается поощрять инвестиции и кредитование со стороны стран, компаний и частных инвесторов. Он также ссужает деньги, чтобы нанять отраслевых экспертов, чтобы помочь странам изменить свою экономику, чтобы сделать ее более эффективной и продуктивной.

Деньги — не единственный вид поддержки, которую оказывает Банк. Зачастую важными также являются советы и опыт сотрудников Банка, которые они привносят в проект, или применяемые экологические и социальные стандарты.

Как работает проект?

• Проект начинается, когда страна определяет потребность, разрабатывает план и просит у Банка кредит. Затем эксперты из страны-заемщика и Всемирного банка внимательно изучают план.

• Сотрудники банка внимательно изучают проект и задают такие вопросы, как: Поможет ли проект экономике страны? Принесет ли это пользу беднейшим слоям населения и расширит ли экономические возможности женщин? Какое влияние это окажет на окружающую среду как сейчас, так и в будущем? Можно ли найти другие источники финансирования? Сможет ли страна поддерживать проект после прекращения финансирования?

• Ведутся переговоры о реализации стратегии. После того, как соглашение достигнуто и кредит одобрен, можно приступать к работе. Банк внимательно следит за ходом выполнения и выплачивает кредит в рассрочку.

• Оценка эффективности проектов, поддерживаемых Банком, имеет важное значение в развивающихся странах. Ресурсов мало, и их нужно использовать там, где они могут принести наибольший эффект. Мониторинг помогает руководителям проектов узнать, доходят ли программы до людей, на которых они нацелены, или эти программы неэффективны и расточительны. Мониторинг и оценка также предоставляют информацию и данные, на основе которых разрабатываются будущие проекты.

7 Смертных Грехов Заема Денег для Вашего Бизнеса

1. Слишком позднее взятие займа

У вас может возникнуть соблазн финансировать ваши проекты расширения из вашего денежного потока. Но оплата инвестиций собственными деньгами может оказать чрезмерное финансовое давление на ваш растущий бизнес. Вы можете обнаружить, что вам нужно быстро занять деньги, и вы делаете это с позиции слабости.

«Ощущение срочности обычно указывает банкиру на плохое планирование, — говорит Маккин. «Часто бывает сложнее получить доступ к финансированию, когда вы находитесь в таком положении».

Решение —Подготовьте прогноз движения денежных средств на предстоящий год, учитывающий ежемесячные притоки и оттоки, а также непредвиденные расходы, такие как запланированные инвестиции. Затем посетите своего банкира и обсудите свои планы и потребности в финансировании, чтобы вы могли подготовить финансирование до того, как оно вам понадобится.

2. Слишком мало брать взаймы

Вы правы, когда осторожно относитесь к тому, сколько долгов вы берете на себя. Тем не менее, низкая стоимость проекта может привести к тому, что ваш бизнес столкнется с серьезным дефицитом денежных средств, когда возникнут непредвиденные расходы.

Тем не менее, низкая стоимость проекта может привести к тому, что ваш бизнес столкнется с серьезным дефицитом денежных средств, когда возникнут непредвиденные расходы.

Решение —Разработайте прогноз движения денежных средств для каждого отдельного проекта, включая оптимистичные и пессимистичные сценарии. А затем займите достаточно денег, чтобы гарантировать, что вы можете покрыть свой проект, непредвиденные непредвиденные обстоятельства и оборотный капитал, необходимый для завершения вашего проекта.

3. Слишком большое внимание к процентной ставке

Процентная ставка по бизнес-кредиту важна, но это далеко не все. Другие факторы могут быть столь же важными или даже более важными.

- Какой срок кредита готов предложить кредитор?

- Какой процент от стоимости вашего актива готов финансировать ваш кредитор?

- Какова гибкость кредитора в отношении погашения? Например, можете ли вы платить на сезонной основе или платить только проценты за определенные периоды?

- Какие гарантии требуются от вас в случае дефолта? Нужно ли закладывать личное имущество?

«В кредитном соглашении есть качественные пункты, которые нужно тщательно продумать, — говорит МакКин. «Некоторые предприниматели просматривают условия кредита, потому что думают, что это просто юридический жаргон или стандартные условия, требуемые всеми кредиторами. Но правда в том, что сроки и условия могут сильно различаться между кредиторами»

«Некоторые предприниматели просматривают условия кредита, потому что думают, что это просто юридический жаргон или стандартные условия, требуемые всеми кредиторами. Но правда в том, что сроки и условия могут сильно различаться между кредиторами»

Решение — Поищите среди финансовых учреждений наиболее привлекательный пакет, помня о важности условий, отличных от процентной ставки.

4. Слишком быстрое погашение кредита

Многие владельцы бизнеса хотят погасить кредит как можно быстрее, чтобы избавиться от долгов. Опять же, важно сократить долг, но слишком быстрое выполнение этого может стоить вашему бизнесу. Это потому, что вы можете остаться без наличных денег. Или дополнительные деньги, которые вы тратите на сокращение долга, лучше потратить на прибыльные проекты роста.

Решение — Сравните свой прогнозируемый доход от инвестиций с тем, сколько процентов вы сэкономите, погасив кредит быстрее, чем требуется. Если вы рассчитываете заработать больше, вкладывая деньги в свой бизнес, рассмотрите возможность замедления темпов погашения.

5. Неспособность содержать свой финансовый дом в порядке

Занятые предприниматели слишком часто упускают из виду ведение учета и другие финансовые дела, что может привести к катастрофическим последствиям. Очень важно вести хорошие финансовые записи, в том числе финансовые отчеты на конец года. Грязные финансовые отчеты могут оставить вас в неведении относительно того, как работает ваш бизнес, пока не станет слишком поздно предпринимать корректирующие действия. Это также может затруднить обращение к банкиру за бизнес-кредитом, потому что у вас не только нет документации, но вы также продемонстрировали отсутствие управленческой хватки.

Решение — Будьте усердны в ведении финансовой отчетности и потратьте деньги, чтобы нанять бухгалтера. Кроме того, подумайте о том, чтобы получить помощь от консультанта, который специализируется на управлении финансами, чтобы вывести свой бизнес на правильный путь.

6. Слабая реклама своему банкиру

Вы можете видеть, сколько смысла имеет ваш проект, но вы не продвинетесь далеко, если не сможете убедить своего банкира согласиться. Маккин говорит, что слишком многие предприниматели не могут четко объяснить бизнес-план своей компании, прошлые результаты, конкурентные преимущества и предлагаемый проект. Результат — вежливое «нет, спасибо».

Маккин говорит, что слишком многие предприниматели не могут четко объяснить бизнес-план своей компании, прошлые результаты, конкурентные преимущества и предлагаемый проект. Результат — вежливое «нет, спасибо».

Решение — Подготовьте свою презентацию и отрепетируйте ее несколько раз. Сосредоточьтесь на том, чтобы четко и убедительно объяснить свой бизнес и то, как вы собираетесь использовать деньги, которые хотите занять. Помните, что большая часть вашей работы по продажам заключается в том, чтобы убедить своего банкира поверить в ваши управленческие способности и способность построить сильный бизнес (и погасить кредит).

7. Зависимость только от одного кредитора

Наличие отношений только с одним финансовым учреждением может ограничить ваши возможности, особенно если ваш бизнес сталкивается с трудностями. «Вы не хотите, чтобы один кредитор держал все карты, если что-то пойдет не так», — говорит Маккин. «Итак, точно так же, как вы хотите диверсифицировать своих поставщиков или клиентскую базу или свои личные инвестиции, вы хотите диверсифицировать свои кредитные отношения».