Взять кредит без залога: Кредит без залога и поручителей — оформить онлайн заявку на получение кредита — Альфа-Банк

Содержание

Кредит без залога ᐉ Взять беззалоговый займ на карту в Украине с Credit Kasa

В сфере небанковского кредитования существует два вида ссуд – обеспеченного типа, когда

заемщик оставляет кредитору свое ценное имущество, и кредит без залога. Ранее Украина широко

практиковала залоговое кредитование, ломбарды существуют давно, потому привычнее принести

материальную ценность и выручить за нее деньги. Но сегодня ситуация в корне изменилась –

микрокредитование стало наиболее доступным, простым и надежным способом решить финансовые

проблемы.

Какие преимущества имеет кредит без залога?

Главное преимущество такого рода ссуды – вам не нужно искать ценность, чтобы получить

средства в долг. Человек, что хочет взять взаймы у компании, может не владеть ценным

имуществом, либо же его затруднительно отдать под залог. Например, не каждый сможет остаться

Например, не каждый сможет остаться

без телефона или рабочего ноутбука, ведь в таком случае потеряет больше, лишившись

возможности вести дела. Еще для пользователей преимущества таких ссуд заключаются в скорости

получения кредитных средств, простоте оформления, технологичности, доступности. Например, в

Credit Kasa действуют минимальные ограничения для заемщиков. Получить нужную сумму можно

24/7, если вы подходите под следующие требования:

- наличие паспорта и ИНН;

- гражданство Украины;

- возраст от 18 до 75 лет;

- наличие трудового дохода.

Перевод перечисляется на банковскую карту, которая оформлена на имя заемщика. Credit Kasa не

выдвигает строгих и невыполнимых требований для получения кредита: выдается без залога, не

требуются справки о доходах, поручители или выписки из трудовой.

Такой подход к процедуре выдачи микрозаймов делает этот сервис доступным для неофициально

работающих граждан, людей, что работают сезонно или по проектно, студентов, пенсионеров –

для всех, кому с высокой вероятностью откажут в финучреждениях традиционного типа. Ведь

официального подтверждения дохода не требуют, достаточно лишь указать в анкете источник

прибыли.

Условия получения займа без залога

При обращении за ссудой, клиент может выбрать желаемую сумму займа – от 600 до 20 000 грн и

периодичность уплаты процентов от 1 до 30 дней. Эти параметры указываются на кредитном

калькуляторе, здесь же автоматически выводится сумма процентов за выбранный клиентом срок

пользования. Процентная ставка разная, предлагаются выгодные кредитные решения для

заемщиков:

- Льготная процентная ставка 0,01% в день – если заемщик впервые обращается за

потребительским кредитом без залога в Credit Kasa.

- Сниженная процентная ставка 2% в день – для дисциплинированных заемщиков с опытом

кредитования в компании. - Стандартная процентная ставка 3% в день – применяется для заемщиков, которые допускают

просрочку в погашении процентов по кредиту.

В Credit Kasa вы не просто можете получить займ без залога и подтверждения дохода, то есть

без лишнего официоза и сложных процедур, но и под весьма выгодный процент. Льготная ставка

от Credit Kasa – это отличный бонус тем, кто решил опробовать беззалоговое кредитование,

ведь сумма к возврату практически не отличается от той, что одалживали (разумеется, при

условии своевременного погашения).

Просто ли взять деньги без залога?

Сама процедура оформления проста и не вызовет затруднений у пользователя любого уровня.

Понадобиться выход в интернет, телефон, паспорт и ИНН, банковская карта на ваше имя. Время

значения не имеет, ведь оформление ссуд доступно 24/7.

Вначале заполняется онлайн и направляется в компанию заявка на беззалоговый кредит. Форму

следует заполнять внимательно, а паспортные данные вносить точные, без ошибок. Ведь

несоответствие данных при верификации может быть причиной отказа. Если это первое обращение

в компанию Credit Kasa, с потенциальным заемщиком связывается оператор, чтобы уточнить все

детали по ссуде. Остается только дождаться решения, подписать договор и деньги поступят на

карту. После отправки заявки решение принимается в течение 8 минут, а пополнение счета

заемщика происходит в течение 3 минут после заключения договора.

Что еще нужно знать, беря деньги в займ без залога?

При получении кредитных средств каждый клиент Credit Kasa получает личный электронный

кабинет, в котором может видеть все данные по ссуде: проценты, под который выданы средства,

срок, на который вы их получили, здесь же можно управлять денежными займами без залога –

оплачивать свой кредит, проценты по нему.

Оплаты по ссудах следует вносить аккуратно, не допуская просрочек, так как это чревато

лишением возможности пользоваться лояльностью компании в виде пониженной процентной ставки.

Даже если у вас недостаточно средств, можно оплатить проценты, что даст возможность и дальше

пользоваться заемными деньгами, вплоть до 300 дней – таков общий срок кредитования. Или же

оплатить часть тела и проценты.

Принимаются оплаты по ссуде через личный кабинет, в терминалах самообслуживания, в кассах

банка на реквизиты Credit Kasa.Обменять ценную вещь на деньги – это устаревшая и

неактуальная практика. Зачем рисковать дорогим имуществом, если закрыть вопрос можно с

помощью ссуды без залога и поручителей? Это быстро, просто, даже из дома выходить не

обязательно. А в случае первого обращения – еще и практически бесплатно (0,01%).

кредит без залога и под залог золота, серебра, техники

Выберите сумму и срок займа на кредитном калькуляторе, заполните короткую форму заявки, ожидайте звонка оператора

Выберите сумму

Введена неправильная сумма.

Выберите срок

Я уже клиент

Пенсионер

Женщины от 55 лет и мужчины от 60 лет, при наличии пенсионного удостоверения

Постоянный клиент

Клиенты, успешно погасившие 6 и более займов

Выбранная сумма-

Время возврата

У вас есть возможность продления кредита

?

Если у Вас возникнут трудности в полном погашении кредита, вы можете воспользоваться услугой продления срока на 7, 15 или 30 дней, оплатив только % за пользование

—

За пользование-

Всего к оплате-

У вас есть возможность продления кредита?Если у Вас возникнут трудности в полном погашении кредита, вы можете воспользоваться услугой продления срока на 7, 15 или 30 дней, оплатив только % за пользование

Финансовая компания BLAGO — быстрый займ денег без залога

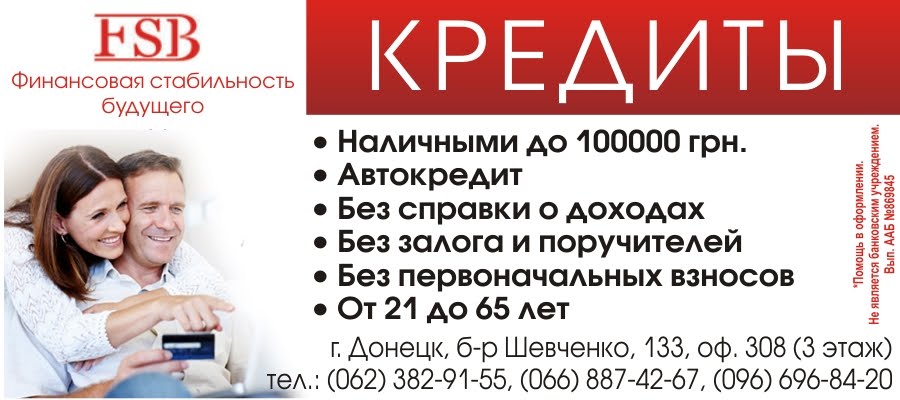

Предоставление залогового имущества — распространенная практика при различных видах кредитования. Такой подход выгоден обоим участникам кредитной сделки. Заемщик получает на руки определенную сумму денег, которой может пользоваться по своему усмотрению. Заимодатель получает реальную гарантию на случай невозвращения кредита или несвоевременного погашения задолженности. Но как быть, если заемщик не является владельцем движимого или недвижимого имущества, которое устроит финансовое учреждение в качестве залога? Или имущество есть, но проверка и оформление документации «съедят» кучу времени, которого катастрофически не хватает. В таких случаях вы можете взять кредит без залога и поручителей в компании BLAGO.

Такой подход выгоден обоим участникам кредитной сделки. Заемщик получает на руки определенную сумму денег, которой может пользоваться по своему усмотрению. Заимодатель получает реальную гарантию на случай невозвращения кредита или несвоевременного погашения задолженности. Но как быть, если заемщик не является владельцем движимого или недвижимого имущества, которое устроит финансовое учреждение в качестве залога? Или имущество есть, но проверка и оформление документации «съедят» кучу времени, которого катастрофически не хватает. В таких случаях вы можете взять кредит без залога и поручителей в компании BLAGO.

Условия кредитования без залогового имущества в банках и у нас

Как правило, банковское учреждение предоставляет кредит без обеспечения только постоянным клиентам, которые имеют счет в банке и активно им пользуются. Но даже такой статус не гарантия получения займа. Например, с вас могут дополнительно потребовать:

- наличие официального места работы;

- справку о доходах;

- поиск поручителей.

Если вы работаете неофициально, часть зарплаты получаете в конверте, воспитываете маленького ребенка — по таким признакам и множеству других банк автоматически относит вас к группе риска, со всеми вытекающими отсюда последствиями. Для финансового учреждения не аргумент, что постоянные заказчики регулярно переводят на вашу банковскую карту приличные суммы, что в течение последнего года вы добросовестно рассчитались по дорогостоящим товарам, приобретенным в кредит. Объяснять и доказывать что-либо милой девочке-операционисту, которая не формирует кредитную политику банка — напрасное сотрясение воздуха. Поэтому проще и быстрее оформить займ денег без залога в Благо. Мы работаем на финансовом рынке с 2011 года, и за это время помогли множеству заемщиков с честью выйти из затруднительных ситуаций.

Почему стоит воспользоваться услугами микрокредитования BLAGO

Потому что мы знаем потребности клиента и организовываем свою работу с максимальной отдачей и минимальной затратой времени. Обратившись к нам, вы можете получить кредит без залога на сумму до 20 000 грн.:

Обратившись к нам, вы можете получить кредит без залога на сумму до 20 000 грн.:

- наличными в любом из отделений компании;

- с фиксированной процентной ставкой;

- на срок до 15 календарных дней — при оформлении первого займа первые 5 дней плата за пользование кредитом составляет 1 грн.;

- с возможностью погашения частями или досрочно — при частичном погашении сумма пользования кредитом автоматически пересчитывается, исходя из фактической суммы задолженности;

- с удобными способами оплаты — наличными, онлайн илил через терминал;

- с возможностью пролонгации срока выплаты.

Определились с желаемой суммой займа? Тогда заполняйте онлайн заявку и приходите в ближайшее отделение Благо. Не забудьте захватить с собой оригинал паспорта и ИНН, и через 20 минут деньги будут у вас на руках.

Что это такое, как это работает и как его получить — Forbes Advisor

Опубликовано: 2 ноября 2022 г., 13:10

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Если вам необходимо профинансировать предстоящий проект, непредвиденные расходы или даже оплатить обучение, необеспеченные кредиты могут помочь вам получить финансирование без залога, такого как ваш дом. Эти кредиты часто имеют менее строгие требования к квалификации и заявке, чем обеспеченные кредиты, и многие кредиторы предлагают финансирование в тот же или на следующий день.

Тем не менее, необеспеченные кредиты представляют больший риск для кредиторов, поэтому вы можете столкнуться с более высокими процентными ставками и менее выгодными условиями по сравнению с обеспеченными кредитами. Мы покажем вам, как работают необеспеченные кредиты, и поможем решить, подходят ли они вам.

Что такое необеспеченный кредит?

Необеспеченные кредиты, также называемые добросовестными кредитами или подписными кредитами, — это те кредиты, которые не требуют от заемщика залога. Общие типы необеспеченных кредитов включают личные кредиты, студенческие кредиты и необеспеченные кредитные карты. Вы можете получить эти кредиты от широкого круга традиционных, онлайн и поддерживаемых государством кредиторов, и процесс подачи заявки часто менее строгий, чем для обеспеченных кредитов.

Общие типы необеспеченных кредитов включают личные кредиты, студенческие кредиты и необеспеченные кредитные карты. Вы можете получить эти кредиты от широкого круга традиционных, онлайн и поддерживаемых государством кредиторов, и процесс подачи заявки часто менее строгий, чем для обеспеченных кредитов.

Обеспеченные и необеспеченные ссуды

Поскольку необеспеченные ссуды не требуют залога, они более рискованны для кредиторов, чем обеспеченные ссуды — вместо ареста активов в случае неисполнения заемщиком обязательств банки ограничиваются действиями по взысканию задолженности, такими как наложение ареста на заработную плату. Чтобы ограничить свой риск при предоставлении необеспеченных кредитов, банки и другие кредиторы часто требуют более высокий кредитный рейтинг для квалификации. Необеспеченные кредиты также имеют более высокие процентные ставки и менее выгодные условия, чем их обеспеченные аналоги.

Связанный: Необеспеченные и обеспеченные кредиты

Как работают необеспеченные кредиты

Необеспеченные кредиты обычно варьируются от 1000 до 100 000 долларов США, которые вы можете использовать для различных целей. В целом, годовые процентные ставки (APR) варьируются от 6% до 36%, а срок кредита часто составляет от двух до семи лет. Однако суммы кредита, ставки, условия и разрешенное использование варьируются в зависимости от кредитора, поэтому заемщики должны выбирать кредиты, соответствующие их индивидуальным потребностям.

В целом, годовые процентные ставки (APR) варьируются от 6% до 36%, а срок кредита часто составляет от двух до семи лет. Однако суммы кредита, ставки, условия и разрешенное использование варьируются в зависимости от кредитора, поэтому заемщики должны выбирать кредиты, соответствующие их индивидуальным потребностям.

Многие кредиторы предлагают онлайн-предварительную квалификацию, чтобы вы могли сравнить вероятные ставки без необходимости подавать заявку и проходить многократные жесткие проверки кредитоспособности. В зависимости от кредитора, потенциальные заемщики также могут подать заявку на получение кредита и получить решение о кредитовании онлайн. А поскольку необеспеченные кредиты не требуют залога, заявителям не нужно ждать оценки или иным образом демонстрировать стоимость каких-либо активов.

После одобрения необеспеченного кредита средства распределяются единовременно, и на всю сумму кредита начинают начисляться проценты. С помощью необеспеченных кредитных карт и других кредитных линий заемщик может использовать средства по мере необходимости, а проценты начисляются только на непогашенный остаток. Платежи должны производиться ежемесячно, и обычно о них сообщается в три основных кредитных бюро, хотя обычно существует льготный период при сообщении о просроченных платежах.

Платежи должны производиться ежемесячно, и обычно о них сообщается в три основных кредитных бюро, хотя обычно существует льготный период при сообщении о просроченных платежах.

Что произойдет, если вы не вернете необеспеченный кредит?

Если вы не выплатите необеспеченный кредит, кредитор отправит ваши пропущенные платежи агентству по сбору платежей. Это приведет к обращениям за взысканием долга, а в случае продолжающейся неуплаты может потребоваться судебный иск для возмещения непогашенной задолженности.

Если такой судебный иск увенчается успехом, кредитор может возместить остаток кредита за счет ареста заработной платы или, в случае федеральных студенческих кредитов, конфискации будущих возмещений подоходного налога. Кредитор также может наложить арест на ваш дом или другое ценное имущество. Более того, дефолт приведет к значительному снижению вашего кредитного рейтинга и останется в вашем кредитном отчете на срок до семи лет.

Избранные партнеры предлагают

Learn Upe

через веб -сайт credible. com

com

2

LightStream

2

Lightstream

Узнайте больше

через веб -сайт Credible.com.

4

Upstart

4

Upstart

Сравните цены

Через веб-сайт Credible.com

Типы необеспеченных кредитов

Существует множество типов необеспеченных кредитов, которые можно использовать для самых разных целей. Мало того, что заемщики могут получить доступ к традиционным срочным кредитам, таким как личные кредиты и студенческие кредиты, есть также необеспеченные возобновляемые кредиты, такие как кредитные карты и личные кредитные линии. Вот наиболее распространенные виды необеспеченных кредитов:

- Необеспеченные потребительские кредиты. Частные кредиты чаще всего необеспечены, хотя некоторые кредиторы предлагают обеспеченные варианты. Вы можете использовать этот тип необеспеченного кредита для целого ряда личных целей, включая все, от неожиданных медицинских счетов до проектов по благоустройству дома и путешествий. Просто проконсультируйтесь с вашим кредитором, чтобы убедиться, что ваше предполагаемое использование разрешено, прежде чем получить личный кредит.

- Персональные кредитные линии. Если вы сталкиваетесь с расходами, которые будут распределены в течение длительного периода времени (например, на ремонт дома), кредитная линия позволит вам получить доступ к средствам по мере необходимости. И хотя некоторые кредитные линии обеспечены, например, кредитные линии под залог жилья, многие кредиторы предлагают необеспеченные варианты.

- Необеспеченные кредитные карты. Кредитные карты — это тип возобновляемого кредита, который позволяет заемщикам получить доступ к определенной сумме покупательной способности, которую необходимо выплачивать каждый месяц. В то время как обеспеченные кредитные карты доступны, большинство потребительских карт не требуют залога.

- Студенческие кредиты. Как государственные, так и частные студенческие ссуды не имеют обеспечения. Тем не менее, кредиторы, поддерживаемые государством, могут ускорить выдачу кредита, чтобы он был погашен немедленно, и могут наложить арест на возмещение федерального налога заемщика, чтобы возместить непогашенный остаток по кредиту.

Просто проконсультируйтесь с вашим кредитором, чтобы убедиться, что ваше предполагаемое использование разрешено, прежде чем получить личный кредит.

Просто проконсультируйтесь с вашим кредитором, чтобы убедиться, что ваше предполагаемое использование разрешено, прежде чем получить личный кредит. Тем не менее, кредиторы, поддерживаемые государством, могут ускорить выдачу кредита, чтобы он был погашен немедленно, и могут наложить арест на возмещение федерального налога заемщика, чтобы возместить непогашенный остаток по кредиту.

Тем не менее, кредиторы, поддерживаемые государством, могут ускорить выдачу кредита, чтобы он был погашен немедленно, и могут наложить арест на возмещение федерального налога заемщика, чтобы возместить непогашенный остаток по кредиту.Кто должен получить необеспеченный кредит?

Необеспеченные кредиты — отличный вариант финансирования для людей, которые не хотят предлагать залог, который кредитор может вернуть себе, чтобы возместить свои убытки в случае невыполнения обязательств.

Однако кредитор берет на себя больший риск без залога и обычно взимает более высокие процентные ставки, чтобы компенсировать дополнительный риск. Но если у вас есть кредитный рейтинг не менее 720, вы можете повысить свои шансы на получение самых низких процентных ставок, поэтому для некоторых заемщиков это может быть беспроигрышным вариантом — отсутствие залога с самыми низкими процентными ставками.

Если у вас ограниченный кредит и вы не имеете права на получение необеспеченных кредитов, рассмотрите в качестве альтернативы обеспеченный кредит.

Как получить необеспеченный кредит

Процесс подачи заявки на необеспеченный кредит более прост, чем на обеспеченные кредиты,

, и вы часто можете заполнить его в Интернете. Тем не менее, есть несколько важных шагов, которые необходимо предпринять, чтобы убедиться, что вы получаете лучшее предложение от своего кредитора. Следуйте этим пяти шагам при подаче заявки на необеспеченный кредит.

1. Проверьте свой кредитный рейтинг

Заемщики должны иметь кредитный рейтинг от 610 до 640, чтобы претендовать на получение личного кредита, но наиболее конкурентоспособные ставки зарезервированы для тех, с баллом FICO не менее 720. Используйте бесплатный онлайн-сервис, чтобы проверить свой кредитный рейтинг до вы подаете заявку. Это не только поможет вам предвидеть вероятность одобрения, но и даст вам возможность улучшить свой балл еще до того, как вы отправите заявку на получение кредита.

2. Оцените свой бюджет

После проверки вашего кредитного рейтинга найдите время, чтобы оценить свои текущие доходы и расходы. Несмотря на то, что при необеспеченном кредите у вас не будет никакого залога под угрозой, просроченные платежи все равно повлияют на ваш кредитный рейтинг, поэтому важно, чтобы любые новые платежи по долгу соответствовали вашему бюджету.

Несмотря на то, что при необеспеченном кредите у вас не будет никакого залога под угрозой, просроченные платежи все равно повлияют на ваш кредитный рейтинг, поэтому важно, чтобы любые новые платежи по долгу соответствовали вашему бюджету.

Более того, большинство кредиторов учитывают отношение долга к доходу (DTI) заемщика при рассмотрении заявки на кредит. Этот показатель представляет собой процент дохода заемщика, который он должен выделять на погашение непогашенной задолженности каждый месяц. В идеале вы должны иметь DTI 36% или меньше, чтобы претендовать на новый необеспеченный кредит, но это требование зависит от кредитора.

3. Поиск кредиторов и предварительная квалификация

Как только ваши финансы будут в порядке, начните искать кредиторов, которые предлагают наиболее конкурентоспособные годовые процентные ставки и гибкие условия погашения. К счастью, многие кредиторы предлагают потенциальным заемщикам быстрый и простой онлайн-процесс предварительной квалификации. Это позволяет будущим заемщикам увидеть, на какие годовые процентные ставки и условия кредита они могут претендовать, не отправляя заявку.

Это позволяет будущим заемщикам увидеть, на какие годовые процентные ставки и условия кредита они могут претендовать, не отправляя заявку.

4. Сбор документации

Если вы нашли перспективного кредитора и готовы сделать решающий шаг, изучите процесс подачи заявки. Хотя это и не обязательно, сбор любой необходимой документации, такой как налоговые декларации или формы W-2, до подачи заявки может ускорить процесс подачи заявки, утверждения и финансирования.

5. Подайте официальное заявление

Наконец, заполните заявление на получение кредита и подайте его онлайн или лично. Многие кредиторы теперь предлагают полностью онлайн-процесс подачи заявки, а также быстрое время утверждения и финансирование в тот же или на следующий день. Тем не менее, точный процесс подачи заявки зависит от кредитора, и вам может потребоваться обсудить свой кредит с кем-то по телефону или лично.

Где можно получить необеспеченные кредиты?

Вы можете получить необеспеченные кредиты в трех типах учреждений:

- Кредиторы онлайн. Часто это технологические небанковские компании, которые предлагают небольшой набор кредитных продуктов, включая необеспеченные кредиты. Обычно они предлагают более низкие процентные ставки по сравнению с традиционными банками или кредитными союзами и могут предоставить средства в течение 24–48 часов.

- Банки. Многие местные и национальные банки предлагают необеспеченные кредиты, например потребительские кредиты. Если у вас уже есть отношения с банком, изучите его варианты и рассмотрите возможность открытия необеспеченного кредита через этот банк.

- Кредитные союзы. Они являются локальными для вашего сообщества и, как правило, предлагают приложения как онлайн, так и лично. Кредитные союзы требуют членства, поэтому обязательно проверьте, соответствуете ли вы требованиям.

Часто это технологические небанковские компании, которые предлагают небольшой набор кредитных продуктов, включая необеспеченные кредиты. Обычно они предлагают более низкие процентные ставки по сравнению с традиционными банками или кредитными союзами и могут предоставить средства в течение 24–48 часов.

Часто это технологические небанковские компании, которые предлагают небольшой набор кредитных продуктов, включая необеспеченные кредиты. Обычно они предлагают более низкие процентные ставки по сравнению с традиционными банками или кредитными союзами и могут предоставить средства в течение 24–48 часов.Плюсы необеспеченных кредитов

Необеспеченные кредиты являются популярным вариантом финансирования для заемщиков, в основном из-за их гибкости и менее строгих требований к заявке. Вот некоторые преимущества необеспеченных кредитов:

Вот некоторые преимущества необеспеченных кредитов:

- Заемщикам не нужно владеть ценным активом, например домом или автомобилем, чтобы претендовать на получение необеспеченного кредита

- Кредиторы не могут напрямую конфисковать обеспечение, если заемщик не выполнит обязательства по необеспеченному кредиту

- Как правило, вы можете использовать необеспеченные кредиты для самых разных целей

- Процесс подачи заявки менее обширен, чем для обеспеченных кредитов, поскольку не требует оценки залога

Минусы необеспеченных кредитов

Есть еще ряд недостатков, которые вы должны учитывать, прежде чем брать необеспеченный кредит. Вот минусы необеспеченных кредитов:

- Пропущенные платежи или дефолт окажут негативное влияние на кредитный рейтинг заемщика

- Неисполнение может привести к судебному иску и последующему аресту заработной платы

- Из-за повышенной степени риска кредиторы часто предъявляют более высокие требования к кредитному рейтингу для необеспеченных кредитов, чем для обеспеченных кредитов

- Процентные ставки и условия также, вероятно, будут менее благоприятными, особенно для заявителей с более слабой кредитной историей

Часто задаваемые вопросы (FAQ)

Необеспеченные кредиты идут на ваш кредитный отчет?

Да, в вашем кредитном отчете указаны как необеспеченные, так и обеспеченные кредиты. Это также означает, что они влияют на ваш кредитный рейтинг. Хотя ваш балл временно снизится, когда вы впервые подадите заявку, ответственное управление своим кредитом и своевременное его погашение со временем повысят ваш балл.

Это также означает, что они влияют на ваш кредитный рейтинг. Хотя ваш балл временно снизится, когда вы впервые подадите заявку, ответственное управление своим кредитом и своевременное его погашение со временем повысят ваш балл.

Какой кредит проще всего получить с плохой кредитной историей?

Самый простой кредит, который можно получить с плохой кредитной историей, — это персональный кредит на плохую кредитную историю. Кредиторы, которые предлагают эти кредиты, принимают кредитные баллы всего 560. Однако вы, вероятно, получите более высокие процентные ставки, потому что ставки сильно зависят от вашего кредитного рейтинга.

Безопасны ли необеспеченные кредиты?

Да, необеспеченные кредиты безопасны. Необеспеченный просто означает, что вы не обязаны предоставлять залог — что-то ценное, например наличные деньги на вашем сберегательном счете, которые кредитор может конфисковать, если вы не погасите свой кредит.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Киа Трис — лицензированный юрист и владелец малого бизнеса с опытом работы в сфере недвижимости и финансирования. Ее внимание сосредоточено на демистификации долга, чтобы помочь частным лицам и владельцам бизнеса контролировать свои финансы.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Что такое необеспеченный кредит?

Необеспеченные кредиты — это долговые продукты, предлагаемые банками, кредитными союзами и онлайн-кредиторами, которые не обеспечены залогом. Они включают студенческие ссуды, персональные ссуды и возобновляемые кредиты, такие как кредитные карты. Как правило, вам понадобится хороший или отличный кредит и стабильный источник дохода, чтобы претендовать на лучшие условия кредита, и вы можете свободно использовать средства кредита, как вы считаете нужным в большинстве случаев

Как правило, вам понадобится хороший или отличный кредит и стабильный источник дохода, чтобы претендовать на лучшие условия кредита, и вы можете свободно использовать средства кредита, как вы считаете нужным в большинстве случаев

Что такое необеспеченный кредит?

Необеспеченные кредиты — это кредиты, не требующие залога. Их также называют ссудами с подписью, потому что подпись — это все, что нужно, если вы соответствуете требованиям кредитора. Поскольку кредиторы берут на себя больший риск, когда ссуды не обеспечены залогом, они могут взимать более высокие процентные ставки и требовать хороший или отличный кредит.

Если заемщик прекращает платежи и не выполняет свои обязательства по необеспеченному кредиту, у кредитора нет залога для погашения непогашенной задолженности.

Например, предположим, что заемщик стал безработным и не может погасить свой необеспеченный личный кредит и необеспеченный долг по кредитной карте. Когда ссудные счета переходят в дефолт, это отрицательно сказывается на кредитоспособности заемщика. В этой ситуации кредиторы могут решить взять на себя финансовые потери. Они также могут добиваться погашения долга через судебное решение, но они не могут наложить арест на активы должника, не пройдя судебный процесс.

В этой ситуации кредиторы могут решить взять на себя финансовые потери. Они также могут добиваться погашения долга через судебное решение, но они не могут наложить арест на активы должника, не пройдя судебный процесс.

Типы необеспеченных кредитов

Существует несколько типов необеспеченных кредитов на выбор. Тем не менее, наиболее популярными вариантами являются потребительские кредиты, студенческие кредиты и кредитные карты.

Как следует из названия, студенческие ссуды предназначены для покрытия расходов на высшее образование. Кредитные карты можно использовать для совершения повседневных покупок или покрытия непредвиденных расходов, пока вы не вернетесь в нужное русло в финансовом отношении.

Персональные кредиты, как правило, не имеют ограничений на использование средств. Таким образом, вы можете занять средства, если вы имеете дело с чрезвычайной ситуацией или для достижения неотложных финансовых целей. Некоторые кредиторы также продают эти долговые продукты как кредиты на улучшение дома, свадебные кредиты или цели консолидации долга, но они работают так же, как традиционные личные кредиты.

Плюсы необеспеченных кредитов

- Залог не требуется

- Быстрый доступ к средствам

- Отсутствие риска потери активов

- Меньше ограничений по займам

- Конкурентоспособные ставки для клиентов с хорошей кредитной историей

Минусы необеспеченных кредитов

- Риск потери активов

- Могут быть более низкие лимиты заимствования для тех, у кого низкий кредитный рейтинг

- Могут быть более высокие процентные ставки для тех, у кого низкий кредитный рейтинг

- Сложнее получить одобрение

Необеспеченные кредиты и обеспеченные кредиты

Обеспеченные кредиты отличаются от необеспеченных тем, что обеспеченные кредиты всегда требуют обеспечения. Если заемщик не согласится предоставить актив в качестве страховки, кредитор не одобрит обеспеченный кредит.

Этот тип кредита существует для различных вариантов финансирования, включая ипотечные кредиты, автокредиты, кредитные линии под залог жилья и некоторые виды личных кредитов. Заемщики, скорее всего, не столкнутся с необеспеченными ипотечными кредитами или автокредитами, поскольку дом или автомобиль всегда используются в качестве залога для этих типов кредитов.

Заемщики, скорее всего, не столкнутся с необеспеченными ипотечными кредитами или автокредитами, поскольку дом или автомобиль всегда используются в качестве залога для этих типов кредитов.

Получить одобрение на обеспеченный кредит может быть проще, чем на необеспеченный кредит, потому что обеспеченные кредиты представляют меньший финансовый риск для кредиторов. Поскольку они требуют залога, они обычно имеют более конкурентоспособные процентные ставки, чем необеспеченные кредиты.

Как работают необеспеченные кредиты?

Необеспеченные кредиты могут быть предоставлены либо для кредитов в рассрочку без залога, таких как необеспеченные персональные кредиты, либо для необеспеченных возобновляемых кредитных линий, таких как необеспеченные кредитные карты. Когда вы подаете заявку, кредитор проверит вашу кредитоспособность и рассмотрит такие факторы, как ваш доход, сбережения и задолженность, чтобы увидеть, соответствуете ли вы требованиям.

Хотя необеспеченные ссуды и кредитные линии гарантируются только вашим обещанием заплатить, у кредитора все еще есть возможность обратиться за помощью, если вы не сможете произвести платеж. Кредитор может отправить ваш счет в коллекторское агентство, привлечь вас к суду, чтобы арестовать вашу заработную плату и сообщить о ваших просроченных платежах в бюро кредитных историй. Эти действия приведут к снижению вашей кредитной истории

Кредитор может отправить ваш счет в коллекторское агентство, привлечь вас к суду, чтобы арестовать вашу заработную плату и сообщить о ваших просроченных платежах в бюро кредитных историй. Эти действия приведут к снижению вашей кредитной истории

Кто должен получить необеспеченный кредит?

Является ли необеспеченный кредит правильным выбором, зависит от финансового положения заемщика и цели использования средств. Заемщики, которым нужны деньги, но которые не хотят предоставлять залог для получения кредита, могут рассмотреть возможность получения необеспеченного кредита, когда:

- Планирование крупной покупки. Взятие долга может создать нагрузку на ваши финансы, но если вам нужны средства для крупных предстоящих расходов, вам может помочь необеспеченный кредит.

- У них хороший кредит. Наличие высокого кредитного рейтинга открывает более выгодные условия необеспеченного кредита и процентные ставки.

- У них есть надежный доход. Хотя залог не требуется для необеспеченного кредита, вам потребуется стабильный доход, чтобы погасить долг и избежать дефолта по кредиту. Невыплаченные обеспеченные кредиты могут негативно повлиять на ваш кредит.

- Консолидация долга. Необеспеченные кредиты полезны в качестве инструментов консолидации долга, которые могут упростить погашение долга. Эта стратегия также может помочь заемщикам сэкономить деньги, если они имеют право на более низкие процентные ставки.

Хотя залог не требуется для необеспеченного кредита, вам потребуется стабильный доход, чтобы погасить долг и избежать дефолта по кредиту. Невыплаченные обеспеченные кредиты могут негативно повлиять на ваш кредит.

Хотя залог не требуется для необеспеченного кредита, вам потребуется стабильный доход, чтобы погасить долг и избежать дефолта по кредиту. Невыплаченные обеспеченные кредиты могут негативно повлиять на ваш кредит.Требования к необеспеченному кредиту

Чтобы ограничить свой риск, кредиторы хотят быть достаточно уверены, что вы сможете погасить кредит. Кредиторы измеряют этот риск, проверяя несколько факторов, поэтому они могут запросить следующую информацию, когда вы подаете заявку на необеспеченный кредит (и адаптируют условия кредита в соответствии с вашими ответами):

Ваш кредит

Кредиторы проверяют ваши кредитные отчеты, чтобы узнать, как вы управляли кредитами и кредитными картами в прошлом. Как правило, они ищут историю ответственного использования кредита (обычно один или несколько лет), своевременные платежи, низкий остаток на кредитной карте и сочетание типов счетов. Они также проверят ваши кредитные рейтинги, которые рассчитываются на основе информации в ваших кредитных отчетах. Потребители с кредитным рейтингом около 700 или выше обычно имеют право на лучшие процентные ставки.

Как правило, они ищут историю ответственного использования кредита (обычно один или несколько лет), своевременные платежи, низкий остаток на кредитной карте и сочетание типов счетов. Они также проверят ваши кредитные рейтинги, которые рассчитываются на основе информации в ваших кредитных отчетах. Потребители с кредитным рейтингом около 700 или выше обычно имеют право на лучшие процентные ставки.

Ваш доход

Знание того, что у вас есть средства для выполнения ваших финансовых обязательств, включая платежи по кредиту, снижает риск кредитора. Кредитор может попросить предъявить доказательство стабильного достаточного дохода, например, квитанцию о текущей заработной плате.

Отношение долга к доходу

Чтобы рассчитать отношение долга к доходу (DTI), сложите все ежемесячные платежи по долгам и разделите полученную сумму на общий ежемесячный доход. Например, если у вас есть текущие платежи по долгам на сумму 500 долларов и валовой доход в размере 2000 долларов каждый месяц, то ваш DTI составляет 500 долларов / 2000 долларов = 0,25 или 25 процентов.

Кредиторы используют этот номер для оценки вашей способности погасить кредит. Чем ниже соотношение, тем лучше. У каждого кредитора будут разные требования к вашему DTI, но максимум обычно не превышает 43 процентов.

Активы

Хотя необеспеченные кредиты не требуют залога, кредитор может захотеть знать, есть ли у вас сбережения. Они знают, что у вас меньше шансов пропустить платежи по кредиту, если вы готовы покрыть финансовые чрезвычайные ситуации.

Как подать заявку на необеспеченный кредит

Если вам подходит необеспеченный кредит, подайте заявку в несколько простых шагов:

- Определите, сколько вам нужно. Одалживайте только то, что вам нужно, даже если кредитор одобряет большую сумму.

- Исследование ведущих кредиторов. Вы можете найти необеспеченные кредиты через национальные и местные банки, кредитные союзы и онлайн-кредиторов.

- Сравните предложения по беззалоговым кредитам. Некоторые кредиторы предлагают предварительную квалификацию, чтобы вы могли увидеть, на какие кредиты вы можете претендовать, прежде чем подавать заявку. Посмотрите на процентные ставки каждого кредитора, сборы, условия и суммы кредита и специальные функции.

- Подать заявку. После проверки предварительных предложений и выбора предпочитаемого кредитора заполните официальную заявку на получение кредита. Это можно сделать онлайн или лично через большинство кредиторов.

- Предоставить документацию. Если кредитор запрашивает дополнительную документацию, предоставьте ее своевременно. Это может произойти, например, если у вас нет сильного кредита.

- Принимать кредитные средства. Если вы одобрены, кредитор сообщит вам, как вы получите кредитные средства. Если это рассрочка кредита, вы получите деньги в виде единовременной суммы. Для возобновляемых кредитов, таких как кредитная карта, кредитор выдаст вам кредитную карту для снятия средств со счета по мере необходимости.

Некоторые кредиторы предлагают предварительную квалификацию, чтобы вы могли увидеть, на какие кредиты вы можете претендовать, прежде чем подавать заявку. Посмотрите на процентные ставки каждого кредитора, сборы, условия и суммы кредита и специальные функции.

Некоторые кредиторы предлагают предварительную квалификацию, чтобы вы могли увидеть, на какие кредиты вы можете претендовать, прежде чем подавать заявку. Посмотрите на процентные ставки каждого кредитора, сборы, условия и суммы кредита и специальные функции.