Взять кредит чтоб погасить кредит: Взять кредит от 4,25 % для погашения других кредитов

Содержание

Кредит, чтобы погасить кредит. Казахстанцы задолжали банкам больше, чем смогут оплатить

ЗАРПЛАТА НА ДВОИХ — 100 ТЫСЯЧ ТЕНГЕ, КРЕДИТНЫЙ ДОЛГ В МЕСЯЦ — 130 ТЫСЯЧ ТЕНГЕ

41-летняя Ляззат Аманбекова (имя и фамилия изменены по ее просьбе. — Ред.), проживающая в одном из сёл Туркестанской области, — мать семерых детей. Она работает воспитателем в детском саду. Ее муж — охранник в этой же организации. Зарплата супругов не превышает 100 тысяч тенге на двоих. В прошлом году семья Аманбековых переехала в новый дом. Тогда Ляззат взяла свой первый кредит. С тех пор она оформила еще четыре займа.

— Старшая дочь поступала на учебу в этом году. У нас не было денег, и я была вынуждена взять кредит в размере 250 тысяч тенге, — говорит женщина. — Дом еще не достроен. Не было кровли и денег на нее, и я взяла в кредит строительные материалы. Позднее дети сказали: «Мама, телевизора нет», и я тоже купила его, тоже в кредит. Потом купила холодильник…

Когда Ляззат взяла третий кредит, поняла, что ее доходов и доходов ее мужа недостаточно для ежемесячных выплат.

— Я не смогла погашать кредиты. Пришлось взять пятый кредит, чтобы закрыть прежние. А что делать? Таким образом я погасила кредит в одном банке. Теперь осталось еще четыре кредита. Платить сложно, — говорит сельчанка.

На 100 тысяч тенге совместных доходов в месяц семья платит около 130 тысяч тенге по кредитам в четырех банках. Недостающую сумму берет из пособия на детей — это 93 тысячи тенге. Оставшейся суммы едва хватает на продукты.

— Мы забыли, что такое мясо, — говорит Ляззат. — Надеемся, что понемногу рассчитаемся.

История Ляззат — это типичная ситуация для погрязших в долгах казахстанцев, пытающихся улучшить качество жизни при минимальных доходах.

«УЛУЧШЕНИЕ УРОВНЯ ЖИЗНИ ОБЕСПЕЧИВАЕТСЯ ЗА СЧЕТ КРЕДИТОВАНИЯ»

По данным Национального банка, количество заемщиков в Казахстане растет с каждым годом.

До 2016 года в общем кредитном портфеле банков доля юридических лиц была больше, с 2017 года стал расти процент физлиц. Например, в 2016 году на них приходилось 31,8 процента общего портфеля, сейчас — 48 процентов.

По данным Первого кредитного бюро, кредиты есть у семи с половиной миллиона казахстанцев. При этом доля трудоспособных граждан в Казахстане составляет девять миллионов. Это означает, что всего 19 процентов экономически активных людей не имеют никаких кредитов в банках. Однако этот показатель сокращается. По словам директора бюро Асем Нургалиевой, ежегодно около 500 тысяч человек, никогда ранее не обращавшихся за ссудой, берут банковские кредиты. Средний размер займа — 300 тысяч тенге.

Очередь перед филиалом банка в Алматы.

Власти тоже признают, что казахстанцы всё чаще берут кредиты.

В июне глава Счетного комитета Наталья Годунова заявила, что «улучшение уровня жизни казахстанцев обеспечивается преимущественно за счет кредитования».

«Как исполняется задача по росту благосостояния граждан? Реальные доходы населения возросли на 5,5 процента. Однако в расходах населения увеличилась доля продовольственных товаров — до 50 процентов. В развитых странах этот показатель составляет порядка 10 процентов. О чем это говорит? Доходы населения наполовину «проедаются», и у населения отсутствует возможность увеличения своих сбережений. В 2019 году рост потребительских кредитов опережал рост номинальных доходов населения почти на 15 процентов», — сказала Годунова.

О чем это говорит? Доходы населения наполовину «проедаются», и у населения отсутствует возможность увеличения своих сбережений. В 2019 году рост потребительских кредитов опережал рост номинальных доходов населения почти на 15 процентов», — сказала Годунова.

Пленарное заседание мажилиса, на котором выступила Годунова, прошло в период, когда Казахстан переживал кризис после первой волны пандемии коронавируса нового типа. Во время первого карантина, который был введен весной наряду с режимом ЧП, в принудительном порядке были закрыты предприятия и торговые точки, пострадали предприниматели. Увеличилось количество безработных. «Как мы теперь погасим кредиты?» — этот вопрос звучал со всех уголков Казахстана. Затем правительство объявило, что кредиты можно «погасить без пени».

ДОЛЯ ТОКСИЧНЫХ КРЕДИТОВ РАСТЕТ

На заседании правительства 23 июня председатель Агентства по регулированию и развитию финансового рынка Мадина Абылкасымова сообщила, что в марте — июне каждый третий клиент банка (это 1,8 миллиона казахстанцев) просрочил выплаты по кредитам.

В начале июля правительство Казахстана ввело второй карантин, и многие граждане, чье финансовое положение только начало восстанавливаться, вновь были вынуждены прекратить работу — из-за новой вспышки эпидемии.

Казахстанский бизнес еще не полностью оправился от ограничений, введенных весной и летом. Это также можно проследить и по официальным данным Нацбанка.

Закрытие предприятий и торговых точек во время карантина сильно ударило по платежеспособности казахстанцев.

В марте сообщалось, что в Казахстане сумма кредитов, полученных от банков, превысила 6,45 триллиона тенге, увеличившись на 1,9 процента с начала года. В то же время количество людей, которые просрочили выплаты по кредитам на срок до двух месяцев, с начала года увеличилось на 19,3 процента.

Спустя полгода, в сентябре, сумма основного долга по кредитам с просрочкой от одного до двух месяцев увеличилась на 169,3 процента по сравнению с январем. Сумма основного долга по займам с просроченной задолженностью до месяца увеличилась на 52,3 процента, а от двух до трех месяцев — на 82,7 процента.

ТРЕБОВАНИЕ ОППОЗИЦИИ И ОТВЕТ ВЛАСТЕЙ

Масштабы кредитного кризиса в Казахстане очевидны. К кредитной амнистии взывают как провластные депутаты, так и оппозиционные политики.

Впервые в истории Казахстана кредитная амнистия была объявлена в июле прошлого года на фоне растущих социальных волнений в стране. Указом президента Казахстана Касым-Жомарта Токаева примерно 500 тысячам человек из социально уязвимых слоев населения за счет бюджета списали кредиты — до 300 тысяч тенге каждому.

Вслед за этим Токаев внес поправки в закон, регулирующий финансовый рынок, «чтобы население не попало в кредитную зависимость». Согласно документу, с января 2020 года запрещено кредитование людей с доходом ниже прожиточного минимума, то есть 31 183 тенге.

Однако ни новый закон, ни «кредитная амнистия» Токаева не способствовали сокращению числа обращающихся за кредитами. По данным Нацбанка на октябрь, с начала текущего года число выданных кредитов гражданам увеличилось на 5,7 процента. Число заемщиков, имеющих просроченные кредиты до трех месяцев, выросло на 142 процента за год.

Число заемщиков, имеющих просроченные кредиты до трех месяцев, выросло на 142 процента за год.

Жанболат Мамай, лидер инициативной группы по созданию Демократической партии, неоднократно призывал власти объявить кредитную амнистию в стране. В августе этого года группа людей во главе с Мамаем побывала в резиденции президента Казахстана и передала заявления около 100 тысяч человек о списании кредитов. На письмо был дан ответ через месяц.

Активист Жанболат Мамай выступает на митинге. Алматы, 13 сентября 2020 года.

— «Положение людей, написавших письмо, будет рассматриваться в индивидуальном порядке. Ранее была объявлена кредитная амнистия», — ответили в письме. Не ответ, а одно название, — говорит он.

Мамай считает, что кредитная амнистия нужна, потому что «уровень жизни населения ухудшился после карантина».

Многие из обратившихся к нам получили кредиты на сумму 250–300 тысяч тенге. Есть те, кто брал кредиты на лечение, обучение детей и продукты.

— Безработица растет. Доходы упали. Одним из примеров является тот факт, что за 20 дней 100 тысяч человек написали письмо с просьбой о списании кредитов. Вы не сможете собрать столько подписей, если будете поднимать другие вопросы. Это показывает, что ситуация сложная. Многие из обратившихся к нам получили кредиты на сумму 250–300 тысяч тенге. Есть те, кто брал кредиты на лечение, обучение детей и продукты. Это говорит о низком уровне доходов, — говорит Мамай.

Доходы упали. Одним из примеров является тот факт, что за 20 дней 100 тысяч человек написали письмо с просьбой о списании кредитов. Вы не сможете собрать столько подписей, если будете поднимать другие вопросы. Это показывает, что ситуация сложная. Многие из обратившихся к нам получили кредиты на сумму 250–300 тысяч тенге. Есть те, кто брал кредиты на лечение, обучение детей и продукты. Это говорит о низком уровне доходов, — говорит Мамай.

По словам Мамая, если население продолжит требовать, правительство будет вынуждено списать кредиты.

— Властям ничего не остается, кроме как [объявить амнистию]. Потому что люди всё равно не смогут вернуть свои кредиты. Растет число просроченных займов, они взыскиваются коллекторами, через суды. Ситуация очень тяжелая, — считает политик.

Член фракции Народной партии Казахстана (бывшая Коммунистическая народная партия Казахстана. — Ред.) Айкын Конуров также затронул тему кредитной амнистии на заседании мажилиса в сентябре этого года.

— Во время карантина, по официальным данным, вне зоны занятости оказались 4 миллиона 200 тысяч человек. Фактически безработица подскочила до 46 процентов — это беспрецедентный шоковый уровень в нашей истории. Нынешний кризис является не только санитарно-эпидемиологической, но и трудовой чрезвычайной ситуацией. У физлиц рост микрокредитов составил порядка 145 процентов, просроченная задолженность выросла на 332 процента, — сказал Конуров.

Депутат предложил «провести в стране широкомасштабную кредитную амнистию для физических и юридических лиц, которые до ограничительных мер исправно платили налоги, создавали рабочие места и в результате введения чрезвычайного положения, карантина и локдауна оказались в сложной ситуации по обслуживанию кредитов, рискуют оказаться без средств к существованию, под гнетом финансовых институтов, ограниченными в своих правах».

— В качестве источников финансирования предлагаем средства, высвободившиеся от оптимизации государственных расходов на административно-хозяйственную деятельность и налоговый маневр, — сказал он.

Депутат направил запрос премьер-министру Аскару Мамину, тот ответил через месяц, в октябре.

Премьер выразил опасение, что «предложение о введении кредитной амнистии вызовет цепную реакцию и массовое неисполнение обязательств по всем займам, что ставит под угрозу финансовую стабильность банковской системы и способность банков выполнять свои обязательства перед вкладчиками и другими клиентами…».

«…В связи с чем данное предложение не поддерживается», — говорилось в ответе Аскара Мамина.

«ГОРАЗДО БОЛЕЕ ПЛОХАЯ СИТУАЦИЯ, ЧЕМ В 1990-Х»

Экономист и директор агентства Eximar Foresight Айман Турсынкан называет текущую ситуацию с кредитной задолженностью критической. Она считает, что причины лежат в том, что казахстанцы «были искусственно введены в ситуацию безальтернативного потребления потребительских займов». Турсынкан отмечает, что меры правительства за последние 20 лет, по сути, были направлены «на радикальный подрыв благосостояния народа через развитие сугубо сырьевой модели экономики без квалифицированных рабочих мест».

Экономист Айман Турсынкан.

— Образование и медицину сделали платными, налоги несправедливо высокими для физлиц, цены и тарифы неуправляемо растущими, социальные гарантии почти обнулили — и вуаля! — спрос [на кредиты] рожден! — говорит она.

Турсынкан уверена, что «отчаявшийся голодный «покупатель» на «товар» — спекулятивное потребительское кредитование — уже не смотрит на «цену денег» и банки в этом заинтересованы».

По мнению Турсынкан, «в условиях тяжелого 2020 года положение социально уязвимых слоев населения и прямо пострадавших от COVID-19 семей нуждается в экстренной помощи». Однако она скептически относится к тому, что правительство будет осуществлять «систематические изменения».

ЧИТАЙТЕ ТАКЖЕ:

Айман Турсынкан: «Техдефолт государства перед гражданами наступил»

Страна находится «в гораздо более плохой ситуации, чем в 90-х годах», убеждена экономист.

— Тогда внешний долг СССР на себя полностью приняла Россия, Казахстан вышел с нулевым стартом по внешнему долгу, но с диверсифицированной индустриальной экономикой и сильным агропромышленным комплексом. Сегодня нет никаких экономических достижений. Ухудшающим фактором кризиса 2020 года является и пандемия — разорваны даже текущие торговые коридоры, новые барьеры для миграции капитала и сужение потребительских рынков напоминают сворачивающуюся внутрь себя черную дыру, — говорит экономист.

Сегодня нет никаких экономических достижений. Ухудшающим фактором кризиса 2020 года является и пандемия — разорваны даже текущие торговые коридоры, новые барьеры для миграции капитала и сужение потребительских рынков напоминают сворачивающуюся внутрь себя черную дыру, — говорит экономист.

Что нужно знать, чтобы правильно выбрать кредит

На сегодняшний день финансовый рынок нашей страны предлагает широкий спектр выбора по каждому конкретному продукту. Несмотря на то, что наличие множества вариантов на рынке делает его более конкурентоспособным и тем самым сокращает различия в предложениях финансовых организаций, все же есть нюансы, которые в конечном итоге делают один продукт наиболее финансово привлекательным и выгодным для использования чем другой продукт, имеющий почти одинаковые условия со своим аналогом.

Одним из самых востребованных услуг, предлагаемых банками, является кредитование. За период с января по сентябрь 2022 года физическим лицам-заемщикам выдано кредитов на различные цели 87,034 трлн. cумов.

cумов.

По данным Центрального банка Узбекистана, самые высокие доли кредитов, выданных населению, приходятся на ипотечное кредитование (42,599 трлн. cум), микрозаймы (18,122 трлн. cум), потребительские кредиты (12,826 трлн. cум), образовательные кредиты (441 млрд. cум) и развитие предпринимательства (13,025 трлн. cум).

Что надо знать перед тем, как оформить кредитные обязательства и извлечь максимальную выгоду? Рассмотрим основные параметры.

Прежде чем принять окончательное решение о займе кредита, рекомендуется проанализировать уровень необходимости и срочности этой суммы, можно ли обойтись без нее и как вы оцениваете возврат полученной суммы. Важно учитывать не только свою зарплату, пенсию или другие источники доходов, но и непредвиденные обстоятельства. Увольнение, болезнь или кризис могут ослабить или ухудшить финансовое положение. Поэтому необходимо заранее продумать, как в этих случаях можно будет справиться с выплатами по обязательствам.

После того, как решение о получение кредита уже принято, в первую очередь заемщику следует изучить свои права и как они защищены. Взаимоотношения между банками и клиентами, а также между регулятором и банками определены законодательством Республики Узбекистан, в том числе Законами Республики Узбекистан «О Центральном банке Республики Узбекистан» и «О банках и банковской деятельности» и строятся на основе банковского законодательства и заключенных договоров согласно статьи 31 Закона «О банках и банковской деятельности». Так по законодательству Республики Узбекистан, юридические и физические лица самостоятельно выбирают банки для своего расчетного и кассового обслуживания.

Для принятия решения о том, в каком банке и какой вид кредита вы собираетесь взять, необходимо оценить некоторые общие показатели привлекательности кредитных предложений:

Вид кредита

Одним из наиболее важных факторов при принятии решения о выборе кредита является цель, с которой вы планируете его взять. В настоящее время существует множество видов кредита. Например, на покупку автомобиля, дома, оплату обучения, ремонт, технику и т. д. При этом надо уточнить, что не все банки в Узбекистане предоставляют эти виды кредитования, а тем более, еще меньшее количество банков предлагают займы, например, для вторичного рынка авто или недвижимости. Более того, некоторые банки имеют договоренности со строительными компаниями или производителями автомобилей. В этом случае, если вы планируете взять кредит на покупку определенной продукции, производители которой уже имеют соглашения с банком, то именно это финучреждение сможет предложить наиболее выгодные условия в отличии от тех банков у которых нет таких договоров.

В настоящее время существует множество видов кредита. Например, на покупку автомобиля, дома, оплату обучения, ремонт, технику и т. д. При этом надо уточнить, что не все банки в Узбекистане предоставляют эти виды кредитования, а тем более, еще меньшее количество банков предлагают займы, например, для вторичного рынка авто или недвижимости. Более того, некоторые банки имеют договоренности со строительными компаниями или производителями автомобилей. В этом случае, если вы планируете взять кредит на покупку определенной продукции, производители которой уже имеют соглашения с банком, то именно это финучреждение сможет предложить наиболее выгодные условия в отличии от тех банков у которых нет таких договоров.

Вид занятости заемщика

Еще одним значимым фактором, на который следует обратить внимание при выборе кредита, является вид занятости заемщика. Это имеет наиболее решающее значение в процессе выбора займа по двум причинам. Так, большинство кредитов на рыке предлагаются заемщикам с регулярными доходами, а максимальная сумма, которая может быть предоставлена заемщику, зависит от его статуса дохода. При рассмотрении заявления на предоставление кредита, банки требуют заемщиков предоставить историю занятости и зароботной платы, для того чтобы убедиться, что в будущем кредиторы смогут погасить свои займы. При этом, у некоторых банков есть специальные предложения для заемщиков, относящихся к определенным группам трудового рынка.

При рассмотрении заявления на предоставление кредита, банки требуют заемщиков предоставить историю занятости и зароботной платы, для того чтобы убедиться, что в будущем кредиторы смогут погасить свои займы. При этом, у некоторых банков есть специальные предложения для заемщиков, относящихся к определенным группам трудового рынка.

Первоначальный взнос

При оформлении некоторых видов кредита, банки требуют, чтобы определенная часть займа была внесена в качестве первоначального взноса. Естественно, чем выше доля первого платежа заемщика банку, тем меньше будет процентная ставка, по которой кредит будет предоставлен заемщику. Но внести все деньги, которые у вас имеются, для первого платежа будет весьма рискованно, потому что они могут понадобиться в случае, непредвиденных трудностей при выполнении регулярных платежей по кредиту.

Срок

Срок погашения кредита также является одним из показателей, который учитывается при выборе кредита. Период, в течение которого кредит будет погашен, учитывается при расчете процентов в большинстве банков, но есть банки, которые не придают большого значения продолжительности периода. Однако в большинстве случаев, чем больше срок, тем выше будет процент кредита. Кроме того, заемщик также должен правильно расчитать длительность срока. Например, взятие кредита на более короткий срок, для получения более низких процентных ставок по кредиту, в конечном итоге может привести к серьезным последствиям для заемщика, если он будет не в состоянии вносить необходимые регулярные платежи в срок.

Период, в течение которого кредит будет погашен, учитывается при расчете процентов в большинстве банков, но есть банки, которые не придают большого значения продолжительности периода. Однако в большинстве случаев, чем больше срок, тем выше будет процент кредита. Кроме того, заемщик также должен правильно расчитать длительность срока. Например, взятие кредита на более короткий срок, для получения более низких процентных ставок по кредиту, в конечном итоге может привести к серьезным последствиям для заемщика, если он будет не в состоянии вносить необходимые регулярные платежи в срок.

Процентная ставка и методы погашения

Наконец, наиболее важным фактором при оформлении кредита, на который стоит обратить особое внимание, является процентная ставка и метод погашения. Чем выше процентная ставка по кредиту, тем больше за использование ресурсов банка в конечном итоге заплатит заемщик. При этом, правильный выбор кредитного предложения зависит не только от процентной ставки, но и от типа ежемесячного платежа – аннуитетного и дифференцированного.

Аннуитетные и дифференцированные платежи: чем они отличаются

Погашения по кредитам в банках бывают двух типов: аннуитетные и дифференцированные. Разница между этими схемами погашения кредита довольно значительная.

Аннуитетный платеж

При аннуитетном методе платежа, заемщик ежемесячно перечисляет в банк одинаковую сумму для погашения кредита на протяжении всего срока кредитования. Преимущества данного метода:

- для кредиторов. Банк получает проценты фактически авансом, что характерно для долгосрочных займов, когда почти первую половину выплат в структуре взноса составляют проценты.

- для заемщиков. Неизменная величина ежемесячной оплаты дает возможность планировать бюджет.

Дифференцированный платеж

При дифференцированном методе погашения: равные доли самого кредита суммируются с процентами за использование денег банка в этом месяце, и эта сумма выплачивается в конце месяца.

Таким образом, особенностью дифференцированных платежей является сокращение размера платежа с течением срока кредита. Преимущества:

- Сумма, которая идет на погашение основного долга остается неизменной;

- для кредитора. Проценты за использование кредита начисляются на остаток задолженности, таким образом, часть задолжности будет уменьшаться по мере исполнения обязательств.

К недостаткам дифференцированного платежа можно отнести бОльшую сумму первых выплат кредиту по сравнению с аннуитетом.

В сфере кредитования физлиц аннуитетные схемы платежей более распространены, чем дифференцированные. Причина дисбаланса в том, что такой тип погашения кредита наиболее выгоден для финансовых организаций. Поскольку таким образом, заемщик больше заплатит банку в виде процентов.

В Узбекистане часть банков предлагают лишь аннуитетный метод погашения, в то время как другие предлагают оба спосба погашения, но с более высокими процентными ставками при выборе дифференцированного метода.

Однако, есть некоторые банки в нашей стране, которые предлагают одинаковую процентную ставку как для аннуитетных, так и для дифференцированных методов погашения. В случае выбора дифференцированного метода, переплата за кредит будет наменьшей по сравнению с аннуитетным методом. Из чего следует, что выплата по дифференцированному методу является финансово наболее выгодным решением для заемщика в случае равных процентов за кредит.

Обратите внимание, что при дифференциальном методе погашения, в первые месяцы суммы ежемесячных платежей будут больше чем в аннуитете, а в последующие месяцы — меньше, чем в аннуитете.

Разницу в способах погашения рассмотрим на примере

Предположим, выдан кредит в размере 100 млн сумов с превоначальным взносом 30%, сроком на 24 месяца, под 24% годовых. Кроме того, предоставлена возможность выбора метода погашения, между аннуитетным и дифференцированным. Рассмотрим графическое изображение процесса погашения регулярных ежемесячных платежей, которые производятся обоими способами.

Если обратить внимание на график, можно заметить, что в начале периода ежемесячные платежи по дифференцированному методу больше, но в дальнейшем они значительно снижаются, в отличии от ежемесячных платежей по аннуитетному методу.

При этом, расчеты переплат по каждому из методов, показывают, что при аннуитетном переплата по кредиту составит 26 890 млн. сумов, а при дифференцированном — 25 000 млн. сумов.

Таким образом, при одинаковой процентной ставке и способах погашения кредита более выгодным является дифференцированный способ погашения.

Прочие факторы

Дополнительными факторами, на которые следует обратить внимание при оформлении кредита, являются льготный период, досрочное погашение и штраф за просрочку платежа.

Льготный период— период, в течение которого предоставляется отсрочка на погашение основного долга по кредиту (Центральный банк Республики Узбекистан). Предлагаемый льготный период может быть очень выгодным в случае, если у заемщика возникнут непредвиденные трудности с регулярными выплатами.

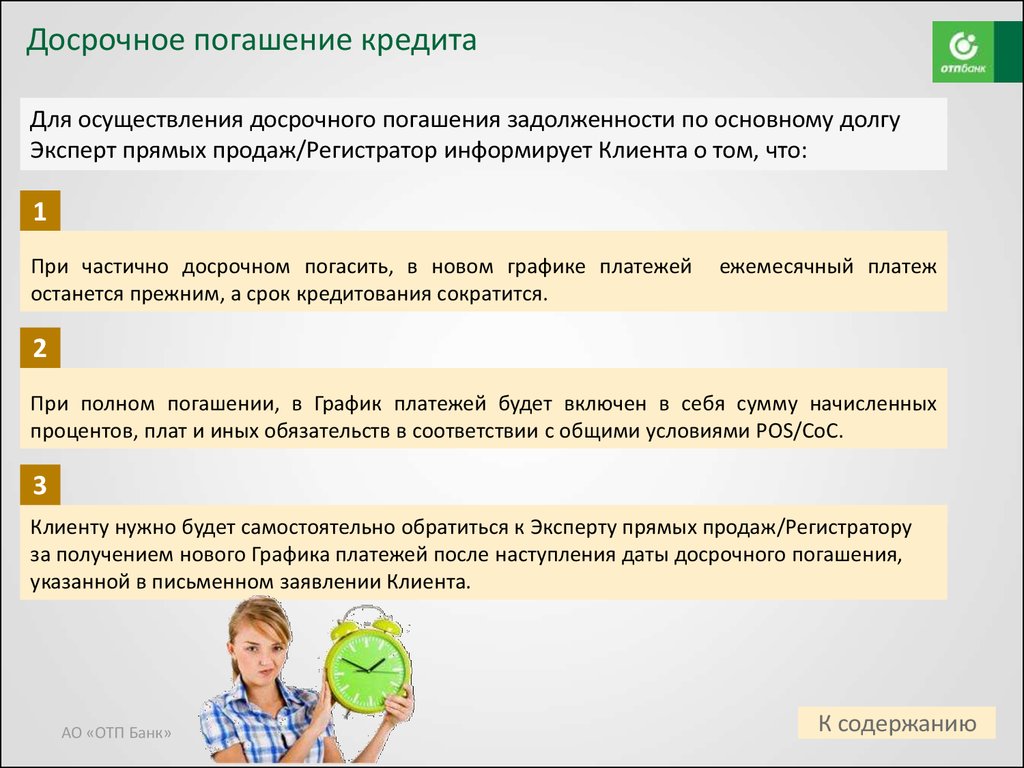

Досрочное погашение кредитов представляет собой частичное или полное погашение имеющийся перед банком задолженности до того момента, как истечет срок кредита по договору. И полное, и частичное досрочное погашение кредита в первую очередь позволяет сократить общую сумму переплаты. Согласно положению «О минимальных требованиях к деятельности коммерческих банков при осуществлении взаимоотношений с потребителями банковских услуг» (№3030, 2.07.2018 г.) если заемщик для текущего погашения кредита выплачивает сумму, превышающую, указанной в графике погашения ссуды (долга), то банк избыточную сумму направляет для погашения основного долга заемщика, и сумма кредита (долга) будет пересчитана (если иное не предусмотрено договором).

Чем быстрее будет закрыта задолженность перед банком, тем меньше процентов заемщик заплатит в конечном итоге. Однако принимая решение о досрочном погашении кредита, необходимо принимать во внимание фактор времени и тщательно взвешивать все за и против.

Политика штрафов – еще одна уловка банков. Например, можно заметить, что общие условия одних банков более привлекательны, чем у других банков. Однако может случиться так, что этот банк просто компенсирует оставшуюся часть своей прибыли, взимая гораздо более высокие ставки штрафов за несвоевременное регулярное погашение кредита. Таким образом, банк может взимать с заемщика большие деньги с низкими процентными ставками и другими условиями, потому что очень высока вероятность того, что у заемщика иногда возникнут трудности с выполнением условий регулярных ежемесячных выплат.

В целом, чтобы оформить наиболее выгодный кредит для выбранной цели, рекомендуется следовать пунктам, приведенным выше. Кроме того, необходимо внимательно прочитать каждый пункт договора, чтобы не пропустить или неправильно трактовать некоторые особенности и детали, которые могут быть очень важны.

И помните, что в погоне за низкой переплатой заемщик может создать себе невыносимые условия, выполнить которые удастся с большим трудом.

Должны ли вы получить кредит, чтобы погасить задолженность по кредитной карте?

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Сталкиваетесь с задолженностью по кредитной карте? Взятие личного кредита является одним из вариантов решения этой проблемы.

Некоторые потребительские кредиты предлагают более низкие процентные ставки, чем кредитные карты. Таким образом, объединение долга по кредитной карте с личным кредитом может сэкономить вам деньги на процентах и потенциально помочь вам быстрее выбраться из долгов.

Но личный кредит — не единственный способ консолидировать остатки на кредитной карте. Вы также можете подать заявку на получение кредитной карты для переноса баланса, подать заявку на ссуду под залог дома или, например, взять ссуду на пенсионный счет.

Каждый вариант консолидации долга имеет свои плюсы и минусы, поэтому читайте дальше, чтобы узнать, может ли личный кредит быть лучшим выбором для вас.

Нужно консолидировать долг?

Магазин для кредитов сейчас

Получение кредита для погашения задолженности по кредитной карте

- Когда имеет смысл использовать личный кредит для консолидации задолженности по кредитной карте?

- Каковы потенциальные недостатки потребительских кредитов?

- Какие еще варианты консолидации долга у вас есть?

- Варианты облегчения бремени задолженности по вашей кредитной карте во время COVID-19

Когда имеет смысл использовать личный кредит для консолидации задолженности по кредитной карте?

Потребительские кредиты – которые могут использоваться в качестве кредитов консолидации долга, в зависимости от кредитора – обычно предлагают более низкие процентные ставки, чем кредитные карты. Итак, если вы жонглируете несколькими платежами по кредитной карте в месяц и платите высокие процентные ставки по этому долгу, имеет смысл объединить свой долг по кредитной карте в один личный кредит с более низкой процентной ставкой, чем та, которую вы платите в настоящее время.

Шесть лучших кредитов на консолидацию долга

Но имейте в виду, что большинство кредиторов обычно имеют минимальную сумму кредита от 1000 до 5000 долларов. Из-за этого личные кредиты могут быть хорошим вариантом, только если ваш долг попадает в этот диапазон.

Каковы потенциальные недостатки потребительских кредитов?

Хотя процентная ставка по личному кредиту может быть ниже, чем ставка по кредитной карте, вы можете обнаружить, что ежемесячный платеж по новому кредиту значительно сокращает ваш ежемесячный бюджет.

При личном кредите с фиксированной процентной ставкой «вы привязаны к установленному ежемесячному платежу в течение определенного периода времени, и этот ежемесячный платеж может быть выше, чем минимальные платежи по вашей кредитной карте», — говорит Шеннон Маклей, основатель компания финансовых услуг The Financial Gym.

Таким образом, несмотря на то, что вы можете сэкономить деньги на процентах, ваши общие платежи могут быть выше и создавать проблемы с денежными потоками. И, как отмечает Маклей, если вы пропустите платежи по личному кредиту, это, скорее всего, негативно повлияет на вашу кредитную историю.

И, как отмечает Маклей, если вы пропустите платежи по личному кредиту, это, скорее всего, негативно повлияет на вашу кредитную историю.

Воспользуйтесь кредитным калькулятором, чтобы узнать, сколько могут быть платежи по кредиту.

Еще одна проблема, на которую следует обратить внимание: комиссии могут увеличивать стоимость вашего кредита и съедать все, что вы можете сэкономить на процентах.

Некоторые кредиторы взимают плату за выдачу кредита за обработку вашего нового кредита. Как правило, комиссия за выдачу составляет небольшой процент (обычно 6% или меньше) от общей суммы кредита. Однако эта комиссия может быть включена в сумму кредита, что означает, что вы также будете платить проценты по комиссии. Кроме того, следите за штрафами за досрочное погашение, которые представляют собой дополнительные сборы, которые кредиторы могут взимать за досрочное погашение кредита.

Нужно консолидировать долг?

Магазин для кредитов сейчас

Какие еще варианты консолидации долга у вас есть?

Беверли Харцог, эксперт по кредитным картам и автор книги «План спасения от долгов», предлагает альтернативу персональным кредитам для погашения долгов.

«Если у вас отличные кредитные рейтинги, возможно, вам лучше получить кредитную карту с переводом баланса, которая предлагает 0% вступительной годовой процентной ставки», — отмечает Харцог. «Таким образом, вы можете погасить долг без уплаты процентов».

Конечно, это верно только в том случае, если вы погасите свой баланс до истечения начального периода APR.

Если ваш кредит не позволяет вам претендовать на вводную ставку 0% годовых, хорошим вариантом может стать личный кредит. Но имейте в виду, что вы все равно должны соответствовать квалификации кредитора.

«Ваша цель — получить процентную ставку ниже той, которую вы сейчас платите по кредитным картам», — говорит Харзог.

Другие варианты консолидации долга включают подачу заявки на ссуду под залог собственного дома, получение ссуды на пенсионный счет или подачу заявки на авто рефинансирование с обналичкой. Обязательно взвесьте все за и против, чтобы выбрать лучший вариант для вашей ситуации.

Подробнее: Семь способов консолидации долга по кредитной карте

Практический результат

Взятие личного кредита для погашения долга по кредитной карте является альтернативой, которая может сэкономить вам деньги с течением времени.

Это также может помочь вам упростить то, что кажется неподъемным бременем, чтобы вы могли лучше сосредоточиться на восстановлении своего финансового положения и на выработке более здоровых привычек расходов, если это было проблемой.

Но важно читать условия, искать дорогостоящие сборы и задавать много вопросов. И если вы решите взять личный кредит, чтобы погасить свой долг, ищите надежного кредитора.

«Неплохо бы обратиться в местный кредитный союз или в местный банк и узнать, сможете ли вы таким образом получить личный кредит. Существуют также сайты сравнения кредитов, которые помогут вам найти лучшие ставки. Когда вы выбираете кредитора, проверьте Better Business Bureau, чтобы узнать, были ли какие-либо жалобы», — говорит Харцог.

Короче говоря, личный кредит может быть жизнеспособным вариантом для погашения долга по кредитной карте, но важно провести собственное исследование и убедиться, что он имеет для вас финансовое значение в долгосрочной перспективе.

Нужно консолидировать долг?

Магазин для кредитов сейчас

Варианты облегчения бремени задолженности по вашей кредитной карте во время COVID-19

Если финансовые последствия пандемии коронавируса заставили вас задуматься о консолидации задолженности по кредитной карте, вы не одиноки — и у вас могут быть дополнительные возможности для финансовой помощи.

Ниже приведены ссылки, которые мы собрали о мерах по оказанию помощи, которые некоторые эмитенты кредитных карт, другие кредиторы и правительство объявили, чтобы помочь людям в это время. Ознакомьтесь с этими краткими сведениями, чтобы найти меры и программы кредиторов, которые могут применяться в вашей ситуации.

Government relief measures

- CARES Act relief: What you need to know

- Coronavirus federal, state and local relief measures

Loan and credit card relief measures

- Coronavirus auto Выплата кредита и облегчение бремени задолженности: что делают некоторые автокредиторы, чтобы помочь

- Коронавирус: программы облегчения ипотечного долга для домовладельцев

- Коронавирус Оплата кредитной картой и облегчение бремени задолженности: как эмитенты реагируют на COVID-19

- Выплата студенческого кредита в связи с коронавирусом и облегчение бремени задолженности: что делают кредиторы, чтобы помочь

Общие советы по погашению долга

Если вам нужны общие советы о том, как составить бюджет или сориентироваться в своей задолженности по кредитной карте , мы можем помочь вам и в этом. Ознакомьтесь с некоторыми из наших советов ниже.

Ознакомьтесь с некоторыми из наших советов ниже.

- Как избавиться от долгов по кредитной карте

- Кредитная карма: руководство по составлению бюджета

- Как расплатиться с долгами за пять шагов

Как использовать личный кредит для погашения задолженности по кредитной карте

Проверка | Автокредиты | Ипотека | ХЕЛОК | Персональные кредиты | Кредитные карты | Членство

Использование личного кредита для погашения долга по кредитной карте

Увеличение долга по кредитной карте или любого другого долга может быть стрессовым опытом. Иногда жизнь мешает немедленно выплатить его, а это означает, что вы можете ежемесячно терять деньги на проценты при переносе остатка.

К счастью, есть несколько способов погасить такой долг. Взять личный кредит, чтобы погасить задолженность по кредитной карте, является одним из вариантов, который у вас есть. В большинстве случаев процесс консолидации долга относительно прост. Тем не менее, есть некоторые подводные камни, на которые вы должны обратить внимание. Мы подробно рассмотрим, как это работает и как быть осторожным.

Тем не менее, есть некоторые подводные камни, на которые вы должны обратить внимание. Мы подробно рассмотрим, как это работает и как быть осторожным.

Если вы считаете, что использование личного кредита для погашения задолженности по кредитной карте может быть для вас правильным вариантом, позвоните нам по телефону 866-287-6225, чтобы назначить бесплатную консультацию без обязательств.

Начните с личного кредита!

Что такое личный кредит?

Для начала поговорим о потребительских кредитах. Один из наиболее распространенных видов кредитов, доступных для физических лиц, личный кредит — это деньги, взятые взаймы у кредитора, которые должны быть возвращены через определенный промежуток времени, называемый сроком кредита.

Заемщик должен вносить ежемесячные платежи, включая проценты, и должен полностью погасить кредит. Детали личного кредита будут зависеть от финансовой истории заемщика, кредитного рейтинга и конкретного предложения кредитного учреждения.

Потребительские кредиты чаще всего необеспечены и предлагаются в зависимости от кредитоспособности заявителя. Однако личные кредиты также могут быть обеспечены залогом, например, транспортным средством или сберегательным счетом.

Личный кредит можно использовать практически для любых личных расходов. Наиболее распространенные виды использования включают совершение крупных покупок, оплату медицинских счетов и рефинансирование автомобиля. Конечно, личные кредиты можно использовать для гораздо большего, от финансирования свадьбы до ремонта вашего дома. Сегодня мы поговорим о том, как использовать личный кредит, чтобы погасить задолженность по кредитной карте.

Преимущества использования личного кредита для погашения задолженности по кредитной карте

Во многих случаях получение личного кредита для погашения кредитных карт является отличной идеей. От более низких процентных ставок до повышения вашего кредитного рейтинга, есть несколько преимуществ, связанных с личным кредитом, используемым для погашения задолженности по кредитной карте.

Более низкие процентные ставки

Кредитные карты часто поставляются с очень высокими процентными ставками по сравнению с личными кредитами. Если вы не можете полностью погасить свой остаток каждый месяц или вы можете сделать только минимальный платеж, ваш остаток не только будет перенесен, но и со временем будет расти.

Взятие личного кредита для погашения задолженности по кредитной карте означает, что вы сможете воспользоваться более низкой процентной ставкой, а также погасить свою карту. В частности, кредитные карты могут иметь процентную ставку до 20%, в то время как личные кредиты имеют среднюю процентную ставку менее 10%.

Оптимизация платежей

Ежемесячные платежи может быть затруднено, если вы пользуетесь несколькими кредитными картами одновременно. Каждая карта будет иметь свои сроки погашения и минимальные платежи, которые необходимо выполнить. Когда вы берете личный кредит, чтобы погасить этот долг, вы упорядочиваете все эти платежи в один ежемесячный платеж по кредиту.

Повышение кредитного рейтинга

Когда вы возьмете кредит и успешно погасите его, своевременно внося ежемесячные платежи, ваш кредитный рейтинг повысится. На самом деле, личный кредит добавляет разнообразия в ваш кредит, что также повышает ваш балл. С различными долгами и кредитными линиями ваш кредитный отчет будет отражать, что вы являетесь ответственным заемщиком.

Погасить долг раньше

Когда вы берете личный кредит, чтобы погасить задолженность по кредитной карте, ваш ежемесячный платеж сделает большую брешь в вашем общем долге из-за более низкой процентной ставки. Кроме того, поскольку процесс погашения упрощен, у вас меньше шансов пропустить или опоздать с платежом, поэтому вам не нужно беспокоиться о начислении просроченных платежей или других сборов. Просто не забывайте контролировать свои расходы, чтобы не создавать больше долгов по кредитной карте!

Погашение долга по кредитной карте с помощью личного кредита

Погасить задолженность по кредитной карте с личным кредитом является относительно простым процессом. Для начала вам сначала нужно понять, каковы ваши текущие долги и сколько вы платите каждый месяц в виде процентов. Затем вы будете готовы консолидировать свой долг с помощью личного кредита.

Для начала вам сначала нужно понять, каковы ваши текущие долги и сколько вы платите каждый месяц в виде процентов. Затем вы будете готовы консолидировать свой долг с помощью личного кредита.

Готовы начать процесс? Вот подробности того, как это сделать.

Просмотрите свои текущие долги и процентные ставки

Прежде чем приступить к поиску подходящего личного кредита, вам необходимо просмотреть свои текущие долги и процентные ставки. Это даст вам более четкое представление о том, что вы должны и по какой ставке. Может быть полезно создать электронную таблицу, в которую будут включены названия ваших кредитных карт, их текущие балансы, их ставки и минимальный ежемесячный платеж. Затем вы сможете сложить общие остатки и общие ежемесячные платежи.

Ищите переводы баланса по более низкой ставке

После того, как вы узнаете, как выглядит ваш долг, вы можете начать поиск переводов остатка по более низкой ставке. Это важно, потому что это самый простой способ сэкономить деньги при погашении долга по кредитной карте.

Это важно, потому что это самый простой способ сэкономить деньги при погашении долга по кредитной карте.

Если вы возьмете личный кредит с более высокой процентной ставкой, чем ваша текущая, в долгосрочной перспективе вы потеряете деньги, даже если сможете погасить карту.

Погасите свои кредитные карты с помощью личного кредита

После подачи заявки на личный кредит вы, скорее всего, получите всю сумму в виде чека или депозита на свой банковский счет. Как только вы получите полную очистку от перевода, вы будете использовать деньги, чтобы полностью погасить все свои кредитные карты.

Расписание ежемесячных платежей

Когда ваши кредитные карты погашены, пришло время спланировать, как вы будете выплачивать свой персональный кредит. Личные кредиты обычно предоставляются с фиксированными ежемесячными платежами в течение всего срока кредита, и, если возможно, мы настоятельно рекомендуем настроить автоплатеж, чтобы вы никогда не пропустили или не опоздали с платежом.

После того, как платежи произведены, вы официально свободны от долгов, если вы контролируете расходы по кредитной карте в течение срока кредита!

Подводные камни, которых следует избегать

Конечно, получение личного кредита для погашения задолженности по кредитной карте не лишено нескольких подводных камней. Если вы хотите избежать увеличения своего долга, чрезмерных комиссий и удивительно высоких процентных ставок, вам нужно быть бдительными в поисках подходящего личного кредита. Вот что вам нужно знать о потенциальных проблемах, которые могут возникнуть, когда вы используете личный кредит для погашения кредитных карт.

Добавление долга

То, что вы делаете, когда берете личный кредит, чтобы погасить задолженность по кредитной карте, по сути, берет на себя еще больший долг. Этот метод погашения ваших карт будет работать только в том случае, если вы будете осторожны с расходами по кредитной карте после погашения кредита. Если вы не будете осторожны и снова начнете тратить на свои карты, вы можете оказаться с долгом по кредитной карте и личным кредитом, который нужно погасить.

Если вы не будете осторожны и снова начнете тратить на свои карты, вы можете оказаться с долгом по кредитной карте и личным кредитом, который нужно погасить.

Чрезмерные сборы

Подача заявки на получение и погашение личного кредита может быть дорогостоящей с точки зрения комиссий. Когда вы сравниваете разных кредиторов, обязательно спрашивайте о штрафах за досрочное погашение, сборах за выдачу и штрафах за просрочку платежа. Если вы не можете покрыть их стоимость, вы можете потратить больше, чем рассчитывали, чтобы избавиться от долга по кредитной карте.

Процентные ставки выше ожидаемых

Хотя кредитные карты имеют печально известную высокую процентную ставку, нет никакой гарантии, что вы получите более низкую процентную ставку по личному кредиту. Например, если у вас плохая кредитная история, вы можете не претендовать на лучшие ставки по потребительским кредитам.

Если ваша кредитная история страдает, ознакомьтесь с займом CU SoCal Credit Builder Loan — это простой способ улучшить свой кредитный рейтинг, чтобы вы могли воспользоваться более выгодными процентными ставками.

Где получить личный кредит

Получение личного кредита с лучшими ставками и условиями невероятно важно, если вы хотите погасить задолженность по кредитной карте. Вы должны быть осторожны, чтобы ваша процентная ставка была ниже, и чтобы вы могли выполнять ежемесячные платежи.

Банк

Банки часто являются первой остановкой для людей, которые ищут большой личный кредит. Заимствование в том же месте, где вы делаете все свои основные банковские операции, чрезвычайно удобно. Возможность личного или онлайн-управления финансами является одним из главных преимуществ получения кредита в вашем банке, поскольку у большинства банков теперь есть надежные онлайн-сервисы.

Имейте в виду, что банки часто имеют гораздо более высокие стандарты кредитного рейтинга, поэтому, если ваш рейтинг не фантастический, вы можете не получить лучшие условия, и вам может быть полностью отказано.

Кредитный союз

Кредитные союзы — отличный вариант получения личного кредита для погашения долга по кредитной карте благодаря их персонализированному обслуживанию членов.

Поскольку кредитные союзы, как правило, представляют собой более мелкие организации, чем банки, вы получите полный спектр банковских услуг с более индивидуальным подходом. Кроме того, кредитные союзы являются некоммерческими организациями, поэтому сбережения передаются членам в виде более низких процентных ставок и сборов.

Конечно, может быть трудно найти кредитный союз с выдающимся присутствием в Интернете из-за их размера, поэтому, если вы полагаетесь на онлайн-банкинг, это может стать проблемой.

В CU SoCal мы знаем, как важно для наших участников следить за своими финансами, где бы они ни находились, поэтому мы создали полнофункциональный, современный и полностью безопасный веб-сайт и мобильное приложение для вашего удобства.

Онлайн кредитор

Онлайн-кредиторы становятся все более и более распространенными, поскольку люди переносят свой бизнес и финансы в онлайн. Однако, если вам нужна особая помощь, может быть сложно связаться с человеком по телефону. И поскольку все находится в сети, это может быть не лучшим вариантом для людей, которые испытывают трудности с навигацией по веб-сайтам, приложениям или предпочитают обычный опыт.

Альтернативы личному кредиту

Если получение личного кредита для погашения долга по кредитной карте не кажется вам подходящим вариантом, есть несколько альтернатив, которые вы можете проверить. Ниже приведены самые надежные способы избавиться от долга по кредитной карте без использования личного кредита.

Перевод баланса кредитной карты

С помощью перевода баланса кредитной карты вы сможете перенести текущий баланс одной карты на новую кредитную карту. Этот вариант действительно работает, только если вы подаете заявку на новую кредитную карту с более низкой процентной ставкой, чем ваша текущая. Некоторые карты предлагают ограниченный по времени ознакомительный период без процентов для новых участников.

Этот вариант действительно работает, только если вы подаете заявку на новую кредитную карту с более низкой процентной ставкой, чем ваша текущая. Некоторые карты предлагают ограниченный по времени ознакомительный период без процентов для новых участников.

Долг Снежок

Метод долгового снежного кома — это способ погасить задолженность по кредитной карте таким образом, чтобы сэкономить больше всего денег в долгосрочной перспективе.

Для этого обратитесь к составленной вами электронной таблице со списком всех ваших карт, их балансов и минимальных платежей. Во-первых, вы будете делать минимальный платеж по каждой карте. Затем проверьте свой список карт с наименьшим балансом и заплатите столько, сколько сможете, используя любые дополнительные средства, которые у вас есть. Не беспокойтесь о процентных ставках прямо сейчас. Вы смотрите только на баланс.

После того, как вы погасили карту с наименьшим балансом, перейдите на карту со следующей наименьшей суммой и погасите ее. Продолжайте делать это, пока все ваши карты не будут погашены. Будьте осторожны, чтобы не использовать карты, которые вы уже оплатили!

Продолжайте делать это, пока все ваши карты не будут погашены. Будьте осторожны, чтобы не использовать карты, которые вы уже оплатили!

Долговая лавина

Этот метод похож на метод снежного кома, но вместо того, чтобы сосредотачиваться на балансе, вы будете смотреть на процентные ставки. После того, как вы сделаете минимальный платеж по всем картам, положите дополнительные деньги на карту с самой высокой процентной ставкой. Продолжайте делать это каждый месяц, пока карта не будет погашена, а затем переходите к карте со следующей самой высокой процентной ставкой.

Не забывайте, что вам нужно будет продолжать вносить минимальный ежемесячный платеж по всем картам как снежным комом, так и лавинным методом.

Персональные кредиты CU SoCal

Если вы все еще спрашиваете себя: «Должен ли я взять личный кредит, чтобы погасить кредитные карты», это действительно зависит от вашей ситуации и личных целей.