Взять кредит на 3 года: Кредит на 3 года от 4% — оформить онлайн заявку и взять потребительский кредит на 36 месяцев — «Альфа-Банк»

Содержание

Взять в кредит 3 млн рублей — оформить потребительский кредит наличными на 3 000 000 рублей — Ак Барс Банк

Преимущества кредита в Ак Барс Банке

Прозрачность

Никаких скрытых платежей и комиссий. Страхование — по вашему желанию

Выгода

Экономия с Коробкой. Кешбэк до 3% на платежи по кредиту

Удобство

Выбор комфортной даты платежа

Всё в телефоне

Онлайн-оформление кредита, если получаете зарплату на нашу карту. Полное обслуживание кредита в Ак Барс Онлайн

Рассчитайте условия на онлайн-калькуляторе

Сумма кредита

от 0 до 0

Срок кредита

от 1 года 1 месяца до 7 лет

Дополнительные условия

Я получаю зарплату на карту Ак Барс Банка

Я — сотрудник компании-партнёра

Я — индивидуальный предприниматель/собственник бизнеса

Со страхованием жизни и здоровья

Ежемесячный платеж от

Ставка от

Платёж рассчитан по минимальной процентной ставке без учёта стоимости страхования.

У вас есть карта или счёт в Ак Барс Банке?

Вы пользуетесь Ак Барс Онлайн?

Оформите кредит

Заполните анкету онлайн и получите предварительное решение через 5 минут

01

/ 04

Сумма и срок кредита

Сумма кредита

от 30 тыс. до 5 млн

Срок кредита

от 1 года 1 месяца до 7 лет

Регион обслуживания*

Кредит доступен только в регионах присутствия банка

Быстрое заполнение заявки через Цифровой профиль

Заполните заявку автоматически с вашей учётной записью портала Госуслуг

Данные паспорта

Эти данные помогут нам быстрее принять решение по кредиту

Фамилия*

Отчество

Дата рождения*

в формате дд.мм.гггг.

Место рождения*

Серия и номер паспорта*

Код подразделения*

Дата выдачи*

в формате дд. мм.гггг.

мм.гггг.

Кем выдан*

Укажите точно как в паспорте

Я менял(а) свою фамилию

Контактные данные

Мобильный телефон*

На этот номер придет СМС с кодом подтверждения

Нажимая на кнопку, я подтверждаю, что ознакомлен и согласен с

условиями подачи онлайн-заявки

Для кого подходит данный кредит

Для физических лиц

— Работающих по найму

— Индивидуальных предпринимателей и собственников бизнеса

Специальные условия кредитования предусмотрены для держателей зарплатных карт банка и сотрудников компаний, включенных в Реестр партнеров Банка, в том числе, сотрудников бюджетных организаций

Общие сведения

Валюта кредита

Рубли РФ

Срок кредита

От 13 месяцев до 7 лет

Обеспечение кредита

Без обеспечения

Подтверждение доходов

Обязательное предоставление документов, подтверждающих доход

Комиссия за выдачу кредита

Не взимается

Кешбэк на ежемесячный платёж

Оформите Коробку банка и получайте кешбэк до 3% от суммы ежемесячного платежа по кредиту. Подробнее о кешбэке

Подробнее о кешбэке

Страхование

Страхование жизни и здоровья

— На весь срок действия кредита

— Включается в сумму кредита

Условия погашения кредита

Тип погашения

Равными платежами

Досрочное погашение

В любое время без комиссий и ограничений по сумме

Как получить кредит?

Заполните онлайн-заявку на сайте банка (не более 3-х минут)

Получите предварительный ответ от банка

Подойдите в отделение банка с документами для финального решения

Дополнительная информация

Программа потребительского кредитования физических лиц (действует с 30/12/2022)

141 КБ

Документы по потребительскому кредитованию

Вопросы и ответы по потребительскому кредитованию

Информация по кредитным каникулам

Кредитные каникулы для участников СВО

Другие ссылки

«Бегите от новых кредитов»: к чему приведет очередное решение Центробанка

По итогам года инфляция в России может разогнаться до 8,6%, очередное повышение ключевой ставки ЦБ до 8,5% не остановит негативную тенденцию. При этом стоимость основных продуктов питания, включая рыбу и мясо, по итогам года рискует вырасти до 13% по сравнению с началом января, считают эксперты. На фоне продолжающегося увеличения цен россиянам не стоит брать новые потребительские кредиты, большую их часть «съест» высокая стоимость товаров и услуг.

При этом стоимость основных продуктов питания, включая рыбу и мясо, по итогам года рискует вырасти до 13% по сравнению с началом января, считают эксперты. На фоне продолжающегося увеличения цен россиянам не стоит брать новые потребительские кредиты, большую их часть «съест» высокая стоимость товаров и услуг.

Седьмое подряд увеличение ключевой ставки

В Центробанке анонсировали очередное повышение ключевой ставки. По словам главы регулятора Эльвиры Набиуллиной, на заседании 17 декабря будет рассматриваться диапазон изменения ставки от нуля до одного процентного пункта. При этом она подчеркнула, что сохранение ставки или повышение на минимальные 0,25 п.п. являются наиболее маловероятными вариантами.

В свою очередь, американское издание Bloomberg выпустило консенсус-прогноз, согласно которому совет директоров ЦБ поднимет ставку сразу на 1 п.п. Сейчас она на уровне 7,5% и, с большой долей вероятности, в ближайшие дни поднимется до 8,5%. Если прогноз сбудется, то это станет уже седьмым подряд повышением со стороны регулятора.

Ужесточение денежно-кредитной политики началось в марте 2021 года. В то же время 1 п.п. — максимальное повышение ключевой ставки с июля. Благодаря данной мере ЦБ намерен косвенно снизить потребительский спрос, что должно охладить инфляцию, которая с января выросла уже до 8,4%.

Стоит ли открывать новые кредиты

После анонса Центробанка россияне традиционно поспешат в банки, чтобы взять новые потребительские кредиты. Пока не повысились проценты, граждане стремятся успеть за более низкими ставками, подчеркивают эксперты.

По словам эксперта Института центра развития НИУ ВШЭ Игоря Сафонова, потенциальный кредитный бум может негативно сказаться на финансовом состоянии россиян. Это вызвано, в первую очередь, тем, что продолжающийся рост цен на товары и услуги увеличит размер денежных ссуд на фоне снижения реальных доходов населения.

Лучше помогать бедным: аналитики ЦБ призвали отказаться от заморозки цен на продукты

Аналитики Центробанка раскритиковали ограничение цен на продукты. Более эффективной, считают в Банке…

Более эффективной, считают в Банке…

10 декабря 09:22

«Бегите от новых кредитов, ни в коем случае не берите под Новый год новые ссуды. Кредитный бум может вызвать еще больший разгон инфляции, которая в итоге «съест» большую часть ваших средств. На ставках вы в любом случае сэкономить не сможете, после анонса ЦБ они вырастут незначительно — всего на 0,2 п.п. Это не та разница, ради которой следует идти в банки», — подчеркнул эксперт.

Если у вас есть свободные денежные средства, положите их на сберегательный счет, советует аналитик. Переждите инфляционные пики начала 2022 года, что позволит вам заработать на увеличении процентов по депозитам.

«Депозиты вырастут сильнее, чем ставки по потребкредитам. В течение прошлого года от 25% до 30% от повышения ключевой ставки переносилось на депозитные показатели. Это отставание отыграет позиции уже с января 2022 года», — отметил Сафонов.

Подорожают ли продукты

Очередное повышение ключевой ставки Центробанка может привести к росту стоимости продуктовой корзины россиян в ближайшие недели на 13% по сравнению с январем 2021 года, считают эксперты.

По мнению заведующего кафедрой мировой экономики Российского Экономического Университета им. Г.В. Плеханова Руслана Хасбулатова, финансовая политика правительства страны не стимулирует привлечение иностранных инвестиций в различные сектора производства, включая аграрный рынок.

«Это все фантазии, никаких 4% инфляции в 2022 году не будет»

Рост среднегодовой инфляции в 2022 году продолжится, а снизить ее показатель до целевых 4% и…

08 декабря 19:41

«Продуктовые цены — неимоверно высокие. Вот, говорят, стоимость мяса выросла на 5%… Какое там…

За последние четыре-пять лет цены увеличились более чем вдвое. Хожу 20 лет в магазин за покупками, рыба в среднем подорожала на 20% за этот год. Я не говорю уже об импортных фруктах и овощах. Да и дефицит наших товаров никуда не делся. Все вывозится за рубеж — в магазинах нет говядины, индейки», — предупредил эксперт.

Чуть более сдержанным в оценках текущей продовольственной инфляции оказался Сафонов. По его словам, в ноябре тенденция по увеличению роста продуктовых цен незначительно изменилась, показав небольшое снижение по сравнению с октябрем.

«Рост цен на ключевые продукты питания с начала года уже превысил двузначный барьер.

Продукты повседневного спроса, куда входят мясо, рыба, молоко, масло и другие, подорожали по итогам октября на 12,8% по сравнению с началом года. В ноябре этот показатель уже составил 12,6%. Но из-за сезонного фактора и потребительского бума рыба и яйца к концу декабря могут подорожать до 13%», — объяснил Сафонов.

Однако уже в начале 2022 года следует ожидать охлаждения розничных цен на товары первой необходимости. Потребительский спрос в это время обычно идет на спад, заключил аналитик.

Что будет с инфляцией

Ужесточение денежно-кредитной политики Центробанк не сможет резко изменить ситуацию с растущими ценами на товары и услуги. Из-за предновогоднего ажиотажа показатели могут к концу декабря незначительно вырасти и составить 8,6% в среднегодовом выражении, считают эксперты.

Однако, по словам Сафонова, к концу 2022 года инфляция в России снизится до 5%. Добиться же возвращения к целевому показателю 4-4,5% будет практически невозможно.

Молодежь провоцирует потребительский бум тратами на продукты и развлечения

Российские молодые семьи обогнали среднестатистические по росту расходов, показало исследование…

14 декабря 10:31

«Эффект от резкого повышения ключевой ставки ЦБ не скажется на рынке до конца 2021 года. Банкиры не станут сразу же копировать политику регулятора, сохраняя как можно дольше старые ставки ради стимулирования кредитования россиян», — подчеркнул эксперт.

В январе инфляция в России, скорее всего, достигнет показателя 8,8%. Если же в конце декабря начнется кредитный бум, то стоимость товаров в начале 2022-го может вырасти уже до 9%, предостерег аналитик.

По словам ведущего научного сотрудника МГУ Андрей Колганова, денежно-кредитная политика ЦБ может смягчиться только во второй половине следующего года. До этого времени ключевая ставка будет сохраняться на уровне 8,5%, либо незначительно повышаться.

«Причины российской инфляции никак не связаны с уровнем ключевой ставки ЦБ. Они зависят прежде всего от дисбаланса мирового производства, связанного с коронавирусной пандемией. Глобальные цены на ресурсы и продовольствие продолжат расти и в начале 2022 года, очень многое будет зависеть от итогов летнего урожая», — резюмировал эксперт.

Они зависят прежде всего от дисбаланса мирового производства, связанного с коронавирусной пандемией. Глобальные цены на ресурсы и продовольствие продолжат расти и в начале 2022 года, очень многое будет зависеть от итогов летнего урожая», — резюмировал эксперт.

Как изменится

курс рубля

Начинать утро с кофе станет дороже. Но не сейчас

Стоимость кофе на бирже обновила десятилетний максимум. Однако эксперты утверждают — повода…

02 декабря 19:06

Повышение ключевой ставки ЦБ повлияет на курс рубля в меньшей степени, чем ситуация на биржевых ресурсных рынках и сохранение геополитической напряженности в Восточной Европе. На этом фоне российская валюта может незначительно просесть.

К концу декабря 2021 года россиянам не стоит ожидать резких валютных скачков, рубль останется в коридоре 72-75 за доллар, считают эксперты.

«Повышение ключевой ставки может лишь косвенно укрепить курс рубля. Это может произойти через предложение гособлигаций с более высокой доходностью, что повлечет за собой приток иностранной валюты в российскую экономику. Но опять же, международные санкции вряд ли позволят привлечь лавину зарубежного капитала, даже если Минфин предложит привлекательные условия по ценным бумагам», — заключил Колганов.

Но опять же, международные санкции вряд ли позволят привлечь лавину зарубежного капитала, даже если Минфин предложит привлекательные условия по ценным бумагам», — заключил Колганов.

Математика для гуманитарных наук

Результаты обучения

- Расчет баланса аннуитета по истечении определенного периода времени

- Различие между сложными процентами, аннуитетом и выплатой аннуитета с учетом финансового сценария

- Используйте формулу кредита для расчета платежей по кредиту, остатка кредита или процентов, начисленных по кредиту

- Определите, какое уравнение использовать для данного сценария

- Решить финансовое приложение на время

Обычные кредиты

В последнем разделе вы узнали о выплате аннуитетов. В этом разделе вы узнаете об обычных кредитах (также называемых амортизированными кредитами или кредитами в рассрочку). Примеры включают автокредиты и ипотечные кредиты. Эти методы не применяются к ссудам до зарплаты, дополнительным ссудам или другим типам ссуд, по которым проценты рассчитываются заранее.

Отличительной чертой кредитов является то, что они используют точно такую же формулу, как и аннуитетные выплаты. Чтобы понять почему, представьте, что вы вложили 10 000 долларов в банк и начали получать платежи, получая проценты в рамках аннуитета выплат, и через 5 лет ваш баланс был равен нулю. Переверните это и представьте, что вы выступаете в роли банка, а кредитор — в роли вас. Кредитор вкладывает в вас 10 000 долларов. Поскольку вы выступаете в роли банка, вы платите проценты. Кредитор принимает платежи до тех пор, пока баланс не станет равным нулю. 9{-Nk}\right)}{\left(\frac{r}{k}\right)}[/latex]

- P 0 остаток на счете на начало (основной, или сумма кредита).

- d платеж по кредиту (ваш ежемесячный платеж, годовой платеж и т. д.)

- r — годовая процентная ставка в десятичной форме.

- k — количество периодов начисления сложных процентов в одном году.

- N — срок кредита, в годах.

Как и раньше, частота начисления сложных процентов не всегда указывается явно, а определяется тем, как часто вы совершаете платежи.

Когда вы используете это?

Формула кредита предполагает, что вы регулярно вносите платежи по кредиту (каждый месяц, год, квартал и т. д.) и выплачиваете проценты по кредиту.

- Сложные проценты: Один вклад

- Аннуитет: много вкладов

- Аннуитет выплат: много снятий средств

- Кредиты: много платежей

Пример

Вы можете позволить себе 200 долларов в месяц в качестве оплаты за автомобиль. Если вы можете получить автокредит под 3% годовых на 60 месяцев (5 лет), насколько дорогой автомобиль вы можете себе позволить? Другими словами, какую сумму кредита вы можете погасить с $ 200 в месяц?

Показать раствор

Детали этого примера рассматриваются в этом видео.

Попробуйте

Пример

Вы хотите взять ипотечный кредит на сумму 140 000 долларов США (ипотечный кредит). Процентная ставка по кредиту составляет 6%, а кредит предоставляется на 30 лет. Сколько будут ваши ежемесячные платежи?

Процентная ставка по кредиту составляет 6%, а кредит предоставляется на 30 лет. Сколько будут ваши ежемесячные платежи?

Показать решение

Подробнее об этом примере см. здесь.

Попробуйте

Попробуйте

Джанин купила новую мебель на 3000 долларов в кредит. Поскольку ее кредитный рейтинг не очень хорош, магазин взимает с нее довольно высокую процентную ставку по кредиту: 16%. Если она согласилась расплачиваться за мебель в течение 2 лет, сколько ей придется платить каждый месяц?

Показать раствор

Расчет остатка

В случае кредитов часто желательно определить, каким будет остаток по кредиту через некоторое количество лет. Например, если вы покупаете дом и планируете продать его через пять лет, вы можете узнать, какую часть остатка по кредиту вы выплатите и сколько вам придется заплатить от продажи.

Чтобы определить остаток по кредиту через некоторое количество лет, нам сначала нужно знать платежи по кредиту, если мы их еще не знаем. Помните, что только часть ваших платежей по кредиту идет на остаток кредита; часть пойдет на проценты. Например, если ваши платежи составляли 1000 долларов в месяц, через год вы , а не выплатили 12000 долларов остатка по кредиту.

Чтобы определить остаток по кредиту, мы можем подумать: «Сколько по кредиту эти платежи по кредиту смогут погасить за оставшееся время кредита?»

Пример

Если по ипотечному кредиту с процентной ставкой 6% выплачивается 1000 долларов в месяц, сколько будет остаток по кредиту через 10 лет после окончания кредита?

Показать раствор

Этот пример объясняется в следующем видео:

Часто для ответа на вопросы об остатке на счету требуется два шага:

- Расчет ежемесячных платежей по кредиту

- Расчет остатка кредита на основе оставшееся время по кредиту

Пример

Пара покупает дом по ипотеке в размере 180 000 долларов США под 4% на 30 лет с ежемесячными платежами. Каким будет остаток по их ипотеке через 5 лет?

Каким будет остаток по их ипотеке через 5 лет?

Показать раствор

Более подробное объяснение этого примера доступно здесь:

Решение для времени

Вспомните, что мы использовали логарифмы для решения для времени, так как оно является показателем степени при расчете процентов. Мы можем применить ту же идею, чтобы определить, сколько времени потребуется, чтобы погасить кредит.

Попробуй

Джоэл рассматривает возможность покупки ноутбука за 1000 долларов с помощью кредитной карты, процентная ставка по которой составляет 12% ежемесячно. Сколько времени потребуется ему, чтобы окупить покупку, если он будет платить 30 долларов в месяц?

Показать раствор

FYI

Жилищные кредиты обычно погашаются в процессе амортизации, амортизация относится к погашению долга (часто из кредита или ипотеки) в течение долгого времени посредством регулярных платежей. график амортизации представляет собой таблицу , в которой подробно описывается каждый периодический платеж по амортизируемой ссуде , сгенерированный калькулятором амортизации .

график амортизации представляет собой таблицу , в которой подробно описывается каждый периодический платеж по амортизируемой ссуде , сгенерированный калькулятором амортизации .

Если вы хотите узнать больше, нажмите на ссылку ниже, чтобы просмотреть веб-сайт «Как рассчитывается график амортизации?» по MyAmortizationChart.com. На этом веб-сайте представлен краткий обзор графиков амортизации.

- Как рассчитывается график амортизации?

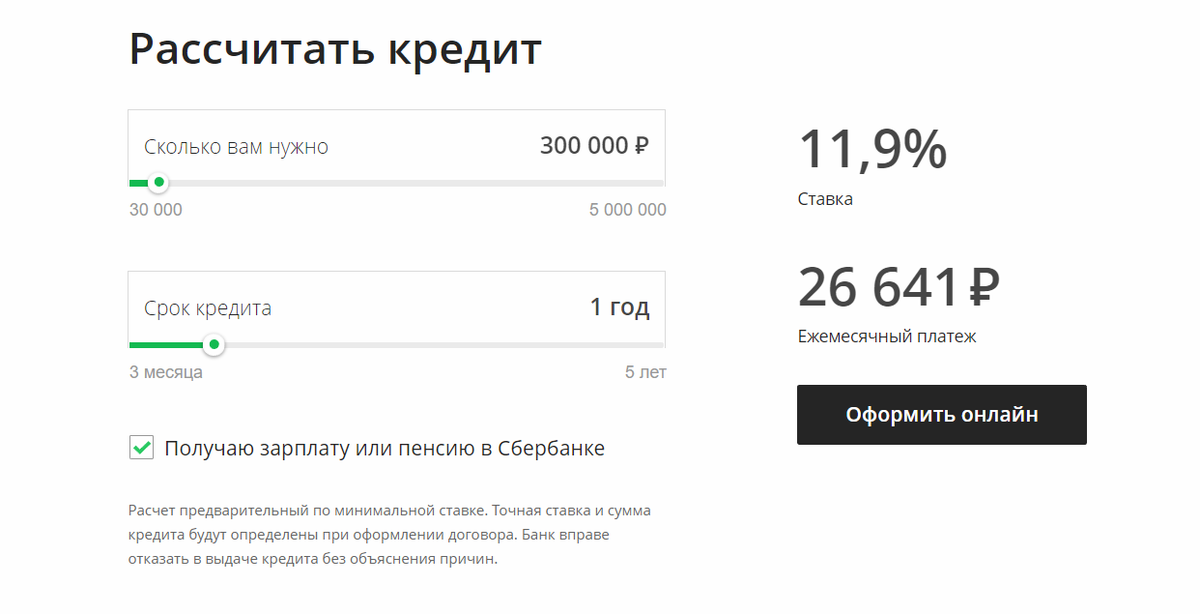

Кредитный калькулятор | Подать заявку на личный кредит

Поиск

Наложение

Используйте наш кредитный калькулятор, чтобы оценить сумму, которую вы можете занять, репрезентативные процентные ставки и ежемесячные платежи, не влияя на ваш кредитный рейтинг.

Рассчитайте выплаты по кредиту

Для чего вы берете кредит?

hideDropdownText Выберите вариантАвтомобиль (новый)Автомобиль (подержанный)Обустройство домаКонсолидация долгаСвадьбаПраздникХозяйственные товарыДругое

Кредиты на обустройство дома предоставляются на длительный срок, до 10 лет.

Сколько бы вы хотели занять?

Текст *

Текст *

Текст *

Представитель 50 апр.

Годовая прибыль представителя меняется в зависимости от суммы, которую вы занимаете. Вы можете занять более 7500 фунтов стерлингов на срок до 8 лет.

Представитель 50 апр.

Годовая прибыль представителя меняется в зависимости от суммы, которую вы занимаете.

Как долго вы хотите погасить?

20 Months

Representative Example

Borrowing

£7,500

Over

0 months

Monthly repayment

£137.55

Total repayment

£8,253.00

Representative

3.9

% годовых

(Годовая процентная ставка)

Процентная ставка

3,9

% годовых

(фиксированный)

Подать заявку

Ставка, которую вы платите, зависит от ваших обстоятельств и суммы кредита и может отличаться от годовой процентной ставки представителя. Мы никогда не предложим вам ставку выше 29,9% годовых. (фиксированный), независимо от размера кредита. Это означает, что вам не гарантируется получение той ставки, которую вы видите в калькуляторе.

Мы никогда не предложим вам ставку выше 29,9% годовых. (фиксированный), независимо от размера кредита. Это означает, что вам не гарантируется получение той ставки, которую вы видите в калькуляторе.

Ставка, которую вы платите, зависит от ваших обстоятельств и суммы кредита и может отличаться от APR представителя. Мы никогда не предложим вам ставку выше 29,9% годовых. (фиксированный), независимо от размера кредита. Это означает, что вам не гарантируется получение той ставки, которую вы видите в калькуляторе.

Нужна помощь в принятии решения по кредиту?

Получение вашего предложения

Теперь, когда у вас есть представление о кредите, который вы хотите, запустите приложение ниже, чтобы получить персональное предложение. Вы узнаете, есть ли вероятность того, что вас одобрят, и увидите свою персональную ставку, которая не повлияет на ваш кредитный рейтинг. Это доступно, если у вас есть текущий счет NatWest и вы ищете единственный кредит.

Давайте подготовимся к подаче заявления

Прежде чем вы подадите заявку, мы должны убедиться, что вы довольны несколькими вещами.

Во-первых, вы можете подать заявку онлайн, если вы:

- старше 18 лет и являетесь резидентом Великобритании с текущим счетом NatWest (удерживаемым более 3 месяцев)

- не были объявлены банкротом за последние 6 лет

- не обращались к нам за личным кредитом в течение последних 28 дней.

Теперь прочтите еще несколько важных вещей:

На что вы не можете использовать кредит NatWest

- Покупка или внесение залога за собственность, стационарный дом на колесах или землю

- Бытовые счета, арендная плата или платежи по ипотеке

- Налог на автомобиль

- Задолженность по платежам

- Способы уклонения от уплаты налогов

- Судебные издержки или гонорары адвокатов

- Азартные игры

- Покупка акций или других инвестиционных фондов

6 Коммерческие цели

Как я могу получить дополнительную поддержку в своем банковском деле?

Вы можете воспользоваться услугой Banking My Way, чтобы сообщить нам о любой дополнительной поддержке или корректировках, которые могут вам понадобиться в вашем банковском обслуживании.