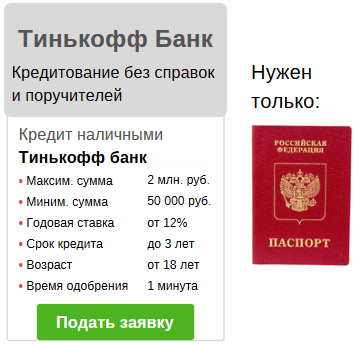

Взять кредит на ип без справок и поручителей: Ваш браузер устарел | Тинькофф Банк

Содержание

Кредиты на открытие малого бизнеса с нуля — как взять и что нужно знать? — КорпХантер — юридические консультации по вопросам коммерческого права

Кредит – мощнейший механизм развития бизнеса. Он позволяет развернуть производство, внедрить новые технологии, прикрыть неудачные финансовые решения.

Кредит на развитие бизнеса – важное направление в линейке банковских продуктов, а выдаваемые суммы выше, чем в авто и ипотечных кредитах. Стоит ли брать кредит на развитие бизнеса и что для этого нужно? Попробуем узнать.

- Банковский кредит ↓

- Статистический ↓

- Прозрачность ↓

- Законодательный ↓

- Как получить кредит в банке? ↓

- Требования к заёмщику ↓

- Сбор документов ↓

- Документы, предоставляемые Заемщиком ↓

- Документы, предоставляемые Поручителями ↓

- Документы, предоставляемые руководителем и учредителями Юридического лица ↓

- Без поручителей ↓

- Цена вопроса ↓

- Как повысить шансы? ↓

- Факторы, влияющие на выдачу займа ↓

- Дополнительные способы получения займа ↓

- Лизинговые компании ↓

- Частные лица ↓

- Потребительский кредит ↓

- Программа софинансирования ↓

- Перспектива малого бизнеса, начавшегося с кредита ↓

Банковский кредит

Это предоставление банком во временное пользование части собственного и привлеченного капитала, на условиях возвратности и, как правило, с уплатой процента. Сфера банковского кредита шире, чем коммерческого или потребительского, т.к. он обслуживает не только обращение товаров, но и накопление капитала.

Сфера банковского кредита шире, чем коммерческого или потребительского, т.к. он обслуживает не только обращение товаров, но и накопление капитала.

Кредитование малого бизнеса в России развивается всё активнее. Ниша больших финансов для крупных предприятий уже поделена, и банки всё чаще смотрят на рынок займов малому и среднему бизнесу.

Малый бизнес, конечно, является наиболее гибким во всех аспектах деятельности. Быстро реагирует на изменение спроса на локальном рынке, легче и дешевле проводит перевооружение.

Но он же, является более рискованным, на взгляд банка, из-за ряда факторов:

Статистический

Неумолимая статистика говорит нам, что 8 из 10 предприятий малого бизнеса прекращают своё существование в первый год работы. И банки формируют свои кредитные программы для малого бизнеса, исходя также и из этой предпосылки. Но статистика не учитывает некоторые факторы.

Например, выход предприятия на более широкий уровень. Соответственно, учитываться она будет уже как среднее или крупное. Также, возможна продажа предприятия более крупной компании, или вхождение в неё. Но столь подробный анализ банками не проводится.

Также, возможна продажа предприятия более крупной компании, или вхождение в неё. Но столь подробный анализ банками не проводится.

Прозрачность

Это является одной из главных проблем банков. Многие малые предприятия и ИП работаю «в серую».

Банкам сложно реально оценить их потенциал и свои риски.

Законодательный

Банки выдают кредиты для малого бизнеса, согласуясь с программой Центробанка. Существуют требования по анализу малого бизнеса, которым они должны подчиняться.

Как получить кредит в банке?

Получение кредита – достаточно простая процедура. Но она имеет ряд нюансов, которые могут усложнить или облегчить её течение. Рассмотрим их.

Пошаговая инструкция:

- Определитесь с банком. У разных банков разные условия кредитования: ставка, срок, требования к заёмщику. Здесь не стоит лениться, изучите как можно больше предложений. Большинство банков представлены в интернете. Их сайты, с описанием всех продуктов, существенно облегчают задачу, экономя время.

- Подготовьте пакет документов. Список необходимых документов также можно найти на сайте. Но лучше для этого приехать в отделение выбранного банка и проконсультироваться с менеджером. Могут появиться или измениться требования к заёмщику, ещё не обновлённые на сайте.

- Подготовьте бизнес-план. Он входит в пакет документов, но стоит выделить его отдельно. Внятный бизнес-план будет определяющим, при принятии решения по кредиту.

- Подготовьте собственные денежные средства. Для таких видов кредита, как ипотечный (выкуп цеха), лизинг (оборудование) или франшиза, требуют внести часть средств. В разных банках по-разному, обычно порядка 30%.

- Найдите поручителей. Банки могут попросить предоставить 1-2 поручителей по кредиту. Особенно у вновь открывшихся клиентов. Это необязательно юр. лица. Требования к поручителям уточняйте в отделении банка.

- Визит в офис. Его лучше совершать в первой половине дня. Это увеличит шансы: ваш интервьюер ещё бодр и полон сил, может уделить больше времени и прояснить для себя непонятные моменты вашей заявки. У вас не будет второго шанса произвести первое впечатление. Деловой стиль одежды, опрятный внешний вид и качественные парфюм и аксессуары. Если нет – попросите у знакомых. Вы должны демонстрировать лёгкое затруднение с финансами, а не заложившего последнюю рубаху для дела, трудягу. Менеджер оценивает и отмечает ваш внешний вид и стиль общения.

Это увеличит шансы: ваш интервьюер ещё бодр и полон сил, может уделить больше времени и прояснить для себя непонятные моменты вашей заявки. У вас не будет второго шанса произвести первое впечатление. Деловой стиль одежды, опрятный внешний вид и качественные парфюм и аксессуары. Если нет – попросите у знакомых. Вы должны демонстрировать лёгкое затруднение с финансами, а не заложившего последнюю рубаху для дела, трудягу. Менеджер оценивает и отмечает ваш внешний вид и стиль общения.

Это увеличит шансы: ваш интервьюер ещё бодр и полон сил, может уделить больше времени и прояснить для себя непонятные моменты вашей заявки. У вас не будет второго шанса произвести первое впечатление. Деловой стиль одежды, опрятный внешний вид и качественные парфюм и аксессуары. Если нет – попросите у знакомых. Вы должны демонстрировать лёгкое затруднение с финансами, а не заложившего последнюю рубаху для дела, трудягу. Менеджер оценивает и отмечает ваш внешний вид и стиль общения.И ещё – не приходите к открытию, дайте персоналу войти в ритм.

Требования к заёмщику

Опять же, зависят от банка. Но общие требования примерно таковы:

- Чистая кредитная история. Если ИП. Если ООО, то проверят даже КИ ген. директора.

- Действующее юр. лицо или ИП. Могут давать возможность открытия после одобрения кредита, но шансов получить кредит тогда меньше.

- Стаж работы на рынке. Крайне желательно иметь хотя бы полугодовой стаж работы. Причём не просто числиться, а продемонстрировать обороты на счетах и наличие действующих договоров.

- Действующий счёт в этом банке. Если с данным банком заключён договор на обслуживание, то вам охотнее пойдут на встречу. Банк видит движение средств, и всегда может приостановить или списать платёж со счёта.

- Наличие легко оборачиваемого имущества, которое можно быстро реализовать, в случае нарушения договора.

- Поручительство. Требования к поручителю, в принципе, такие же, как и к вам.

- Справка о доходах формы 2-НДФЛ.

Сбор документов

Пакет документов различен. Общие требования удобнее рассмотреть на примере «Сбербанка» — самые щадящие условия кредитования, множество программ и отделений, высокая доля государственного участия, делают его ключевым игроком на рынке кредитов для малого бизнеса.

Документы для предварительного рассмотрения заявки:

Документы, предоставляемые Заемщиком

- Анкета Заемщика.

- Паспорт гражданина РФ (Заемщика, если Заемщик – индивидуальный предприниматель).

- Временная регистрация Заемщика (при наличии, если Заемщик — индивидуальный предприниматель).

- Документ, подтверждающий урегулированные взаимоотношения Заемщика с органами, осуществляющими призыв на военную службу: военный билет (удостоверение личности военнослужащего), приписное свидетельство (для мужчин в возрасте до 27 лет, если Заемщик — индивидуальный предприниматель).

- Финансовые документы юридического лица или индивидуального предпринимателя.

Документы, предоставляемые Поручителями

- Анкета Поручителя.

- Паспорт гражданина РФ (Поручитель).

- Временная регистрация Заемщика / Поручителя (при наличии).

- Документ, подтверждающий урегулированные взаимоотношения поручителя с органами, осуществляющими призыв на военную службу: военный билет (удостоверение личности военнослужащего), приписное свидетельство (для мужчин в возрасте до 27 лет).

- Справка 2-НДФЛ – не менее, чем за последние 3 полных календарных месяца (оригинал), если поручитель – наемный работник.

Дополнительно:

- Документ налоговой отчетности (налоговая декларация) по форме, соответствующей системе налогообложения (если Поручитель – индивидуальный предприниматель).

- Декларация о доходах (если Поручитель — учредитель юридического лица).

Документы, предоставляемые руководителем и учредителями Юридического лица

Либо будущими учредителями/руководителем):

- Паспорт гражданина РФ;

Документы для принятия окончательного решения о выдаче кредита:

- Письмо-согласие Франчайзера на взаимодействие с заемщиком (в случае организации бизнеса по модели франчайзера).

- Информационное письмо об одобрении франчайзером заемщику перечня приобретаемых активов (в случае организации бизнеса по модели франчайзера).

Дополнительно для юридического лица:

- Устав в действующей редакции со всеми изменениями и дополнениями, зарегистрированными в установленном законодательством порядке.

- Свидетельство о государственной регистрации юридического лица.

- Свидетельство о внесении записи в ЕГРЮЛ о юридическом лице, зарегистрированном до 01.07.2002 года (для общества с ограниченной ответственностью, зарегистрированного ранее 01.07.2002 года).

- Протокол общего собрания участников/Решение единственного участника или Протокол Совета директоров об избрании единоличного исполнительного органа. Или протокол общего собрания участников/Решение единственного участника о передаче полномочий единоличного исполнительного органа коммерческой организации или индивидуальному предпринимателю.

- Протокол общего собрания участников/Решение единственного участника об избрании членов Совета директоров.

- Приказ о назначении главного бухгалтера.

- Разрешение на занятие отдельными видами деятельности (лицензия), если данные виды деятельности подлежат лицензированию в соответствии с действующим законодательством.

- Выписка из списка участников общества с ограниченной ответственностью, выданная не ранее чем за 30 дней до даты ее предоставления в Банк.

- Решение единственного участника / Протокол внеочередного общего собрания участников / Протокол заседания Совета директоров об одобрении крупной сделки (по получению кредита / по предоставлению поручительства) / об одобрении сделки с заинтересованностью по предоставлению поручительства по данной кредитной сделке.

- Свидетельство, выданное Федеральной налоговой службой Российской Федерации, о постановке на учет в налоговом органе.

Дополнительно для индивидуального предпринимателя:

- Свидетельство о регистрации в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

- Разрешение на занятие отдельными видами деятельности (лицензия), если данные виды деятельности подлежат лицензированию в соответствии с действующим законодательством.

- Свидетельство, выданное Федеральной налоговой службой Российской Федерации, о постановке на учет в налоговом органе.

[box type=»download»] Дополнительные справки могут потребоваться для различных видов кредитов. Кредитный работник имеет право запросить у Заемщика любую другую информацию, касающуюся его финансового положения и хозяйственной деятельности, учредительных документов.[/box]

Без поручителей

Попытка взять кредит без поручителей существенно понижает шансы на принятие положительного решения по заявке, особенно для стартапов и недавно вышедших на рынок игроков.

Поэтому озаботиться наличием поручителей стоит заранее. Существуют ниши услуг по предоставлению поручительства. Как правило, это люди и компании, хорошо разбирающиеся в ведении документации, которая устроит банк, и даже имеющие там «своих» людей.

Стоят их услуги по-разному. Либо фиксированная сумма, размер зависит от региона РФ. Но чаще это процент от желаемой суммы кредита.

[box type=»download»] Поручители могут и не понадобиться. Если вы имеете долгую историю успешного сотрудничества с банком, хорошую КИ, высокий доход или предоставляете ценный залог.[/box]

Если вы имеете долгую историю успешного сотрудничества с банком, хорошую КИ, высокий доход или предоставляете ценный залог.[/box]

Цена вопроса

Кредиты для малого бизнеса выдаются под различные проценты. Зависит это опять же от банка, выбранной кредитной программы и наличия факторов, уменьшающих риски банка, таких как наличие поручителей и залога.

Влияние оказывает срок кредита и Ваша КИ. Получается порядка 15-40% годовых. Если пользоваться услугами теневых посредников, специализирующихся на выдаче кредита, то приготовьтесь отдать ещё и процент от полученной суммы.

Где-то 5-20%, в зависимости от жадности посредника и количества оказанных услуг. За сотрудничество «пришёл-расписался-получил» могут взять и 50%. Но стоит помнить про ст.159 УК РФ.

Как повысить шансы?

Возьмите чёрного петуха, в полночь новолуния отрубите ему голову, и пока хлещет кровь, повторяйте: «Как из кочета кровь бежит, так и на раба Божьего <Имя> кредитная деньга спешит». А если серьёзно, то, помимо вышеописанных требований и рекомендаций, вы можете, лишь завести дружбу с владельцем банка.

Максимально подгоните свой бизнес под требования банка. Увеличьте оборот, перехватив на короткий срок денег у знакомых и проведя несколько фиктивных продаж. Заведите крупный счёт в банке. ИП и так отвечают всем имеющимся имуществом, а вот владельцы ООО могут ввести в активы личный транспорт и недвижимость. Но это увеличит риски их потери при неблагоприятном для вас исходе.

Досконально изучите свой бизнес-план. Избавьтесь от «узких» мест в нём, можно чуть преувеличить ожидаемую прибыль. Ни в коем случае нельзя «плавать» при вопросах, касающихся бизнес-плана.

При обращении к «серым» посредникам постарайтесь найти хоть какие-то отзывы о них. Ведь при отказе в банке, у других, скорее всего, уже будут указанные вами данные. А что там указали ваши тёмные друзья, вы можете и не знать и получать отказы за предоставление пусть верных, но отличающихся от первоначальных данных.

Факторы, влияющие на выдачу займа

Дополнительными факторами, которые могут повлиять на решение банка выдать вам заём также могут быть:

- Наличие детей и иждивенцев.

- Наличие судимости.

- Возраст (оптимальным для банка считается от 30 до 45 лет).

- Семейное положение (предпочтение отдаётся состоящим в браке).

- Наличие постоянной регистрации в месте ведения бизнеса, или нахождения отделения банка, куда обратились за кредитом.

- Наличие стационарных телефонов, действующего сайта.

- Дополнительные доходы и расходы.

Дополнительные способы получения займа

В случае отказов в выдаче кредита, можно попробовать другие способы получить требуемые финансы:

Лизинговые компании

Более лояльны к клиентам. Менее жёсткие требования, объяснимые тем, что по договору лизинга, объект лизинга числится в собственности и на балансе у лизингодателя. Право собственности переходит лишь при выплате последнего платежа по договору.

Зато вы экономите на выплате налога, получая, в конце, предмет с заниженной амортизационной стоимостью.

Охотно дают станки и транспорт. Менее охотно – недвижимость. Если требуются наличные средства, то можно воспользоваться договором обратного лизинга, отдав имеющиеся у вас средства производства, получив деньги.

Если требуются наличные средства, то можно воспользоваться договором обратного лизинга, отдав имеющиеся у вас средства производства, получив деньги.

В конце платежей они вновь вернутся к вам в собственность.

Частные лица

Обращаться к ним стоит в крайнем случае, если понадобятся деньги на короткий срок. Из-за высоких процентов, порядка 20 в месяц. И наличия «крыши», которая гарантирует возврат занимаемой суммы всеми доступными средствами.

Потребительский кредит

Владелец ООО может выступить как частное лицо, взяв потребительский или экспресс-кредит в банке. Документы с высокой зарплатой подготовит себе сам.

Программа софинансирования

Немного отходящая от темы кредитования, но тоже являющаяся хорошим вариантом. Может быть как государственной, фактически без процентов, так и частной. Можно заинтересовать инвестора хорошим бизнес-проектом, получив требуемую сумму под будущую прибыль и часть бизнеса.

Перспектива малого бизнеса, начавшегося с кредита

Имея на руках тщательно проработанный бизнес-план, можно рискнуть и открыть собственное дело, даже учтя выплату немаленьких процентов. Но важно знать, что всегда останутся неучтённые подводные камни.

Но важно знать, что всегда останутся неучтённые подводные камни.

Например, мелкое воровство, простои оборудования из-за поломки и нехватки запчастей, изменение законодательства. Поэтому открывать дело с кредитных средств на грани выхода в ноль нельзя.

С другой стороны, окупаемость бизнеса, начавшегося с кредита, по оценкам специалистов – порядка 10 лет. За это время инфляция практически «съест» выплаты по процентам. А начиная дело по франшизе известной компании, используя её бизнес-план, наработки и поддержку, вполне реально стать успешным бизнесменом.

Заявленная В.В. Путиным фраза: «Малый бизнес – это большое государственное дело», не является пустым сотрясением воздуха. Ежегодно разрабатываются программы поддержки предпринимательства. Начинающие бизнесмены получают льготы и дотации.

Если использовать этот инструмент грамотно, то проценты за кредит не должны сильно пугать. Ведь бизнес — это не просто «купил дешевле, продал дороже». Это умение решать задачи имеющимися ресурсами, и находить оптимальное решение для получения прибыли.

Как обеспечить кредит для бизнеса по ИП и ООО под развитие

Мечта организовать собственное дело присутствует у каждого человека, который годами трудился на чужом предприятии. Но для полноценной работы понадобится начальный капитал, которого может не оказаться, либо придется расширить имеющееся предприятие. Поэтому кредиты для бизнеса для ИП и для ООО пользуются большим спросом среди юридических лиц.

Оглавление

- 1 Почему сложно взять кредит на развитие бизнеса с нуля

- 2 Виды кредитов для бизнеса

- 3 Для кого легче взять кредит – для ООО или ИП

- 4 Кредит для бизнеса с нуля – основные риски

- 5 На что обращают банки внимание при выдаче кредита для бизнеса

- 6 Какие документы нужны для получения кредита

- 7 Обеспечение кредита

- 8 Советы – как получить кредит для бизнеса

- 9 Выгодные предложения банков

- 10 Стоит ли брать кредит в микрофинансовых организациях

- 11 В заключение

Почему сложно взять кредит на развитие бизнеса с нуля

В отличие от ИП, компания, функционирующая как ООО, не имеет возможности взять кредит на бизнес потребительского вида, поэтому выбор предложения довольно скудный. Кроме того, ООО должно функционировать не менее полугода с момента регистрации, иначе банк в автоматическом порядке оформляет отказ по заявке.

Кроме того, ООО должно функционировать не менее полугода с момента регистрации, иначе банк в автоматическом порядке оформляет отказ по заявке.

Кредиты малому бизнесу с нуля предоставляются только после того, как будет проведен анализ деятельности предприятия и сформирован дальнейший прогноз развития (каковы шансы на дальнейшее благополучное развитие). Любой банк, соглашающийся выдать кредит под бизнес с нуля или на дальнейшее развитие, терпит большой риск и делает все возможное, чтобы обезопасить финансовые активы. Поэтому, для получения ссуды, многие организации требуют выполнения большого количества требований. В результате большинство владельцев ООО предприятий получают отказ по заявке и принимаются искать альтернативный вариант решения задачи.

Виды кредитов для бизнеса

В большинстве случаев кредиты малому бизнесу предоставляются небольшими суммами, но при этом процентная ставка довольно завышена. Чтобы не потерять привлекательного клиента, некоторые организации предлагают разделить сумму, оформляя несколько договоров: одна часть выдается, как кредит без поручителей и залога, а для получения основной суммы придется использовать обеспечение с участием залога.

Существует несколько видов кредитования для юридических лиц:

- Овердрафт. Перевод одобренной суммы банком на расчетный счет клиента. Чтобы произвести оплату по договору, достаточно просто пополнить счет, прикрепленный к договору с банком. Как только наступает время оплаты, ежемесячный размер платежа списывается автоматически системой. Как правило, оформляется при необходимости удержать устойчивые показатели оборота компании. Стоит отметить, что среди всех существующих вариантов кредит под малый бизнес данного типа считается самым востребованным, поскольку процентная ставка может быть фиксированной и не изменяться на протяжении всего времени сотрудничества, или дифференцированной.

- Открытие кредитной линии. Как правило, кредит на развитие малого бизнеса используется для дальнейшего расширения предприятия. На усмотрение клиента или банка, договор может быть заключен на предоставление возобновляемой или разовой линии. Чаще всего используется в том случае, когда планируется приобрести в собственность новые отделения или фонды, пополнение сырьевых запасов. Все зависит от специфики предприятия. Весь процесс кредитования, использования денежных средств происходит только посредством безналичных операций. И хотя такая программа подразумевает нецелевую форму кредита, банковская организация может осуществлять контроль над тратами заемщика.

- Инвестиционные кредиты малому и среднему бизнесу оформляются, чаще всего, для развития предприятия или обновление устаревшего оборудования, что крайне важно для успешной деятельности. Однако стоит отметить, что он предполагает выполнение более серьезных требований. Придется предоставить расширенный пакет документации, изрядно потрудиться над разработкой инвестиционного плана, где будет показана статистика увеличения прибыли предприятия.

Все зависит от специфики предприятия. Весь процесс кредитования, использования денежных средств происходит только посредством безналичных операций. И хотя такая программа подразумевает нецелевую форму кредита, банковская организация может осуществлять контроль над тратами заемщика.

Все зависит от специфики предприятия. Весь процесс кредитования, использования денежных средств происходит только посредством безналичных операций. И хотя такая программа подразумевает нецелевую форму кредита, банковская организация может осуществлять контроль над тратами заемщика.Кредиты для бизнеса для ИП, в зависимости от вида предложения, могут содержать ряд дополнительных требований. Так, например, банк может предъявить в качестве обязательного требования внести аванс внушительного размера (порядком 40 % от общей суммы). Когда компания только начинает «крепко вставать на ноги», то подобные затраты могут оказаться для нее непосильной ношей, а значит, вероятнее всего, банк вынесет отрицательное решение по заявке. Для оформления кредита баланс компании не должен быть нулевым.

Для оформления кредита баланс компании не должен быть нулевым.

Для кого легче взять кредит – для ООО или ИП

Важно отметить, что для ИП оформление кредита не представляет настолько сложной задачи, как для владельцев компаний ООО. В первую очередь это связано с тем, что во втором случае существуют более жесткие требования для оформления ссуды и, чаще всего, кредитование предоставляется под залог имущества. ИП – это абсолютно иной формат ведения бизнеса, представляющий упрощенную структуру, поэтому для данной категории граждан существует возможность оформления потребительского кредита, для которого не потребуется большой пакет документов, создание дополнительных планов, где будет отображаться динамика роста прибыли.

При ИП всегда можно оформить кредит на нецелевое использование ссуды, а значит, банку совершенно не интересно, каким образом заемщик располагает деньгами (в рамках законодательства). Для ООО подобные привилегии недоступны, поэтому оформление кредитных обязательств в данном случае представляет сложную и запутанную систему.

Кредит для бизнеса с нуля – основные риски

Любая кредитная организация ведет политику таким образом, чтобы снизить вероятные риски финансовых потерь. Важно понимать, что оформление кредита всегда предполагает риск для обеих сторон. Для заемщика в виде предприятия основным риском является невыполнение обязанностей по договору. Это может привести к значительному увеличению долга или разорению предприятия. Риски кредитной организации чаще всего представляют собой отсутствие выполнения долгосрочных обязательств со стороны заемщика. В таком случае банк начинает нести убытки.

На что обращают банки внимание при выдаче кредита для бизнеса

Для того чтобы максимально избавить себя от подобной участи, специалисты со стороны кредитующей стороны выполняют ряд обязательных процедур:

- Детальное изучение КИ потенциального заемщика.

Внимание! Наличие множества нарушений и просрочек по платежам в процессе сотрудничества с другими организациями уменьшает вероятность получения кредита.

- В каком состоянии находится хозяйство предприятия, имеются ли задолженности поставщикам и какова финансовая ситуация в компании.

- Если планируется оформление сделки с участием залогового имущества, его состояние также должно быть оценено. Наличие дополнительных источников прибыли, которые могут быть страховкой для заемщика и гарантией банку, что платежи будут вовремя поступать на счет.

- Анализ вероятных рисков и способы их ликвидации.

Большинство банковских учреждений имеют специально разработанные предложения для кредитования ООО или ИП.

Какие документы нужны для получения кредита

Для того чтобы подать заявку на получение кредита для развития бизнеса, необходимо предоставить ряд документов, которые банк считает обязательным условием. Важно отметить, что именно это является главным подтверждением того, что в будущем заемщик сможет выполнить свои обязательства перед кредитором.

Важно! Перечень, который будет рассмотрен ниже, может быть изменен в зависимости от организации, в которую планируется обращаться за кредитом, поэтому перед тем, как направляться в банк, рекомендуется уточнить необходимый пакет документов на официальном сайте или позвонить на горячую линию банка.

К основным документам можно отнести следующий перечень (как правило, он остается без изменения в любой организации):

- Заполненное по форме организации заявление на предоставление кредита с указанием необходимой суммы, сроков погашения, цели, наличия или отсутствия залогового имущества.

- Анкета заполнения

- Копии всех справок и соглашений, которые выдаются при учреждении предприятия.

- Финансовый отчет, в котором должны быть определены показания по прибыли и убыткам.

- Наличие бухгалтерского баланса.

Важно! В качестве обязательных требований, весь пакет документов должен быть официально заверен нотариально или синими печатями. Информация должна быть актуальной на момент подачи заявки и нести только достоверные данные. Когда необходимо получить кредит инвестиционного типа, в качестве обязательного требования является предоставление бизнес плана.

Самым главным требованием является наличие положительной кредитной истории. Важно отметить, что ИП или ООО не имеют права на ошибку в данном случае. Любое нарушение будет анализироваться специалистами, а вероятность получения одобрения будет существенного снижаться.

Важно отметить, что ИП или ООО не имеют права на ошибку в данном случае. Любое нарушение будет анализироваться специалистами, а вероятность получения одобрения будет существенного снижаться.

Обеспечение кредита

Существует три основных вида обеспечения кредитования:

- Предоставление залога.

- Заключение дополнительного договора о поручительстве.

- Оформление письменных обязательств.

В первом случае, если у заемщика имеется какая-либо собственность, то временно она принадлежит банку, пока кредитные обязательства не будут погашены. В том случае, если заемщик не выполняет свою часть договора, то банк имеет все официальные основания, чтобы реализовать залоговый объект. В качестве залога могут выступать: имущество, ценные бумаги, товары. В качестве письменного обязательства, как правило, выступает вексель.

Советы – как получить кредит для бизнеса

Как правило, новички, которые только стали владельцами предприятия, не в полной мере представляют, какая процедура их ожидает и каким образом возможно повысить собственные шансы на получение одобрения кредитной заявки.

Чтобы справиться с поставленной задачей, необходимо выполнить следующие действия:

- Еще раз взвесить собственное решение о том, действительно ли существует необходимость в оформлении кредита и сможет ли заемщик в будущем справиться с погашением.

- Чтобы увеличить свои шансы на получение ссуды, рекомендуется выбрать сразу несколько кредитных организаций и отправить туда заявки. Таким образом, можно рассчитывать на получение ссуды по максимально выгодным условиям.

- Знать, что говорить кредитному специалисту. Важно подумать, какими преимуществами обладает предприятие, и сделать на них акцент. Фильтровать информацию важно, поскольку представителя банка будет интересовать исключительно финансовая сторона вопроса.

- Всегда быть на связи. Проверка из отдела СБ (службы безопасности) может начаться в любой момент после рассмотрения заявки. Поскольку проверяются все контактные телефоны, желательно ответить на звонок с первого раза, чтобы исключить все сомнения.

- Расчет процентной ставки. Необходимо реально оценивать собственные возможности и не оформлять кредитное предложение, обеспечивающее чрезмерную финансовую нагрузку на предприятие. Такая ссуда только усугубит положение и не поможет в реализации задуманной цели.

Выгодные предложения банков

Существует несколько организаций, которые готовы предоставить кредит начинающим предпринимателям и организациям. Ниже будет дана таблица, где можно ознакомиться со всеми условиями предоставления ссуды:

| Название организации | Условия |

|---|---|

| Банк «Точка» | |

| Райффайзен банк | Многообразие продуктов и демократичный подход к кредитованию малых предприятий и ИП, предоставляет использование овердрафта, универсальных предложений и без залога. Максимальный срок кредитования – до шестидесяти месяцев, сумма – до 4 500 000. |

| ОТП-банк | Принимается решение в течение 15 минут. Предоставление ссуды до 1 000 000, максимальный срок до двух лет, минимальная ставка по процентам – 11,5. Нет необходимости оформлять залоговое имущество или договор на поручительство. Нет необходимости оформлять залоговое имущество или договор на поручительство. |

| Совкомбанк | Максимальная сумма – до 400 000. Универсальная ставка составляет 12 %, срок кредитования – до 5 лет. Максимальный срок ожидания ответа – три банковских дня. |

| Ренессанс-Кредит | Не располагает специальными предложениями для бизнеса, поэтому кредитование возможно по стандартной схеме: до 60 месяцев; возможно оформить 700 000 со ставкой до 27,5. Отсутствие обязательного залога или поручителей. |

| Ренессанс | Банк готов сотрудничать с представителями малого бизнеса и ИП. Предоставление кредита до 700 000, средний показатель по % ставке – 11,9, максимальный срок договора – 5 лет. При предоставлении обеспечения ставка может быть снижена на усмотрение банком. |

| Альфа-Банк | Две программы кредитования: запасной кошелек и «Поток». Минимальный годовой процент – от 15 %. Для новых клиентов доступна сумма от полмиллиона до 6 000 000. Для постоянных клиентов лимит увеличивается до 10 000 000. В качестве дополнительного условия банк удерживает 1 % от суммы (не менее 10 000). Для постоянных клиентов лимит увеличивается до 10 000 000. В качестве дополнительного условия банк удерживает 1 % от суммы (не менее 10 000). |

| Тинькофф-банк | Доступен овердрафт или универсальная система кредитования. Один из банков, который охотно проявляет инициативу к сотрудничеству. После встречи с сотрудником банка определяются индивидуальные условия кредитования. |

| Сбербанк | Множество программ, поддерживающих развитие малых и средних бизнес предприятий. Так, например, по программе «оборот» возможно получить при следующих условиях: кредитование в течение четырех лет, минимальная ставка – 11.8 %, размер начальной ставки – 150 000. Претендовать на получение ссуды могут не только ИП, но и небольшие предприятия. Однако размер выручки должен быть не менее 400 000 000. |

Стоит ли брать кредит в микрофинансовых организациях

При рассмотрении вопроса кредитования в банковских организациях можно сделать вывод о том, что достичь поставленной цели в виде оформления ссуды не так уж и просто. Кроме того, предварительно необходимо собрать полный пакет документов, который не дает гарантии, что банк вынесет положительное решение. Поскольку основным требованием является наличие положительной КИ и высокого кредитного рейтинга, многие компании лишены шансов оформления кредита в банках.

Кроме того, предварительно необходимо собрать полный пакет документов, который не дает гарантии, что банк вынесет положительное решение. Поскольку основным требованием является наличие положительной КИ и высокого кредитного рейтинга, многие компании лишены шансов оформления кредита в банках.

Однако, что делать, если деньги нужны, а взять их традиционным способом нет возможности? Поскольку кредитный рынок расширяется каждый год, то появление организаций МФО было ожидаемым. Это компании, которые готовы сотрудничать с клиентами, не взирая на испорченную КИ. Отличительным положительным моментом работы таких компаний является возможность быстрого оформления кредита.

В традиционном понимании МФО выдают займы небольшого размера. Но в последнее время появились компании, которые готовы предоставить 500 000-1 000 000 для нужд организации. Однако оформление залогового имущества является обязательным условием. МФО работают намного быстрее, чем банковские организации и при этом запрашивают минимальный пакет документов, поскольку сокращение рисков достигается посредством оформленного имущества. Также стоит отметить, что испорченная КИ не является причиной для отклонения заявки.

Также стоит отметить, что испорченная КИ не является причиной для отклонения заявки.

Для того чтобы произвести оценку потенциального залогового имущества, многие компании выезжают на место расположения объекта и проводят самостоятельно все необходимые процедуры. Как правило, чтобы получить кредит в банковской организации, придется ожидать неделю, в лучшем случае. Оформление в МФО занимает, как правило, пару дней на проведение всех необходимых процедур.

На первый взгляд может показаться, что никаких трудностей в данном случае не возникает, но существует обратная сторона медали. Поскольку компании пользуются повышенным спросом в сфере кредитования, то процентные ставки здесь очень высокие, а переплата настолько огромна, что может наложить серьезное финансовое бремя на организацию. Поэтому перед тем, как обращаться к МФО, необходимо самостоятельно оценить последствия и риски, которые может наложить подобное сотрудничество.

Отвечая на вопрос о том, стоит ли заключать сделку с МФО, нельзя дать однозначного ответа, поскольку ситуации бывают разные. Если денежные средства нужны для реализации незаменимых процессов на производстве, и обойтись собственными силами невозможно, то у предпринимателя просто не остается другого выхода, как обратиться в компанию и оформить ссуду под залог.

Если денежные средства нужны для реализации незаменимых процессов на производстве, и обойтись собственными силами невозможно, то у предпринимателя просто не остается другого выхода, как обратиться в компанию и оформить ссуду под залог.

Говоря о том, если необходимо провести модернизацию или расширение компании, но воплощение подобных планов в реальность может подождать, то лучше всего отложить подобную сделку. Чаще всего микрофинансовые организации готовы предоставлять кредиты не на большие сроки – максимум год, в отличие от банков, а данный факт может поставить под удар следующую предпринимательскую деятельность.

В заключение

Бизнес на начальной стадии развития не приносит высоких показателей дохода, а иногда динамика развития вовсе содержит скачкообразный характер. Следовательно, можно сделать вывод о том, что прогнозирование успешности данного мероприятия оказывается под серьезным ударом и увеличивает вероятность банкротства компании из-за долгов.

youtube.com/embed/4kgdHbtpq_Q?feature=oembed» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»>

youtube.com/embed/4kgdHbtpq_Q?feature=oembed» frameborder=»0″ gesture=»media» allow=»encrypted-media» allowfullscreen=»»>

Как получить кредит на бизнес — Forbes Advisor

Редакционная заметка: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Взятие бизнес-кредита — будь то для покрытия заработной платы или покупки инвентаря — может обеспечить финансирование, чтобы помочь в трудные времена, улучшить свой денежный поток или расширить свой бизнес. Хотя у каждого кредитора есть свои правила, существуют общие требования к бизнес-кредитам, о которых вы должны знать при подготовке заявки.

Избранное партнер предлагает

1

Национальное финансирование

1

Национальное финансирование

Узнайте больше

на веб -сайте национального финансирования

2

Kabbage

2

Kabbage

. Кредитные баллы для бизнеса и бизнеса

Кредитные баллы для бизнеса и бизнеса

Когда вы подаете заявку на бизнес-кредит, кредитор обычно проверяет как ваши личные, так и бизнес-кредиты, чтобы оценить риск, который вы представляете. В то время как плохой личный кредитный рейтинг может снизить ваши шансы на одобрение, хороший личный кредитный рейтинг может улучшить ваши шансы на одобрение кредита и помочь вам обеспечить более низкую процентную ставку.

То, что считается хорошим или плохим личным кредитным рейтингом, зависит от модели оценки кредитоспособности, которую использует кредитор, и собственных рекомендаций. Одна из наиболее широко используемых моделей кредитного скоринга — FICO — колеблется от 300 до 850. В то время как баллы ниже 580 считаются плохими, баллы не менее 670 считаются хорошими.

Хотя требования к минимальному кредитному рейтингу различаются, некоторые онлайн-кредиторы могут одобрить вам бизнес-кредит с личным кредитным рейтингом всего 500. Однако традиционный кредитор, такой как банк, может потребовать, чтобы у вас был минимальный балл не ниже 680.

Как и в случае с личными кредитными рейтингами, то, что считается хорошим или плохим кредитным рейтингом для бизнеса, также зависит от модели кредитного скоринга, которую использует кредитор. Одна из самых популярных моделей оценки кредитоспособности бизнеса — Dun & Bradstreet (D&B) PAYDEX — находится в диапазоне от 0 до 100. Хороший показатель находится в диапазоне от 80 до 100; плохой кредитный рейтинг бизнеса варьируется от 0 до 49.

Связанные : Как проверить свой кредитный рейтинг слишком. Чтобы подтвердить доходы вашего бизнеса, кредитор запросит выписки из банковских счетов вашего бизнеса и декларации о подоходном налоге. Вы можете загрузить свои банковские выписки вручную или разрешить кредитору подключиться к вашему банку и проанализировать ваши выписки, если они доступны.

Кроме того, некоторые кредиторы могут запросить ваши отчеты о прибылях и убытках, чтобы определить, достаточно ли у вас положительного денежного потока, чтобы позволить себе кредит.

Связанный: Как получить бизнес-кредит без денег

3. Время в бизнесе

Компании, которые работают дольше, имеют больше шансов на одобрение кредита. Хотя требования к минимальному времени различаются, традиционные кредиторы обычно требуют, чтобы вы занимались бизнесом не менее двух лет. Онлайн-кредиторы часто требуют, чтобы заявители были в бизнесе не менее шести месяцев до года.

Однако это требование может варьироваться в зависимости от конкретного типа финансирования бизнеса. Например, при факторинге счетов-фактур, который включает продажу неоплаченных счетов-фактур факторинговой компании, кредитор может потребовать, чтобы вы занимались бизнесом только в течение трех месяцев.

4. Отношение долга к доходу

Некоторые кредиторы проверяют отношение вашего долга к доходу (DTI), чтобы определить, можете ли вы позволить себе взять дополнительный долг. Ваш коэффициент DTI взвешивает ваш ежемесячный долг по сравнению с вашим валовым доходом.

Коэффициент DTI можно рассчитать, разделив ежемесячный долг на общий доход. Например, если ваш ежемесячный долг составляет 10 000 долларов США, а валовой доход составляет 20 000 долларов США, ваш коэффициент DTI составляет 50% (10 000 долларов США/20 000 долларов США).

Чем выше ваш коэффициент DTI, тем выше ваш риск как потенциального заемщика. Хотя минимальные требования DTI различаются в зависимости от кредитора, рекомендуется поддерживать коэффициент DTI на уровне 43% или ниже.

5. Коэффициент покрытия долга

Другим коэффициентом, который принимают во внимание некоторые кредиторы, является коэффициент покрытия долга (DSCR), который измеряет годовой чистый операционный доход вашего бизнеса по отношению к его общему годовому долгу. Помните, что годовая чистая операционная прибыль — это еще один способ сказать прибыль до вычета процентов, налогов, отчислений и амортизации (EBITDA).

Чтобы рассчитать DSCR, разделите EBITDA вашего бизнеса на его общий годовой долг. Например, если EBITDA составляет 100 000 долларов США, а его общий годовой долг (включая бизнес-кредит, на который вы подаете заявку) составляет 80 000 долларов США, DSCR составляет 1,25 (100 000 долларов США / 80 000 долларов США). Коэффициент больше 1 показывает кредитору, что ваш бизнес, вероятно, будет иметь достаточный доход после расходов.

Например, если EBITDA составляет 100 000 долларов США, а его общий годовой долг (включая бизнес-кредит, на который вы подаете заявку) составляет 80 000 долларов США, DSCR составляет 1,25 (100 000 долларов США / 80 000 долларов США). Коэффициент больше 1 показывает кредитору, что ваш бизнес, вероятно, будет иметь достаточный доход после расходов.

Хотя требования DSCR различаются в зависимости от кредитора, кредиты Управления малого бизнеса США (SBA) требуют минимального DSCR 1,15.

6. Обеспечение кредитов под залог

Кредиторы предлагают как необеспеченные, так и обеспеченные бизнес-кредиты. Если вы подаете заявку на получение обеспеченного кредита, кредиторы требуют, чтобы вы предоставили залог — что-то ценное, например дебиторскую задолженность или недвижимость, — которую они могут конфисковать, если вы не погасите кредит.

Требования к обеспечению могут различаться в зависимости от конкретного кредита. Например, вы можете взять кредит на покупку бизнес-актива, такого как оборудование, служебный автомобиль или коммерческая недвижимость. Залогом в этом сценарии будет приобретенный актив. Это означает, что если вы покупаете такое оборудование, как коммерческий принтер, принтер будет служить залогом.

Залогом в этом сценарии будет приобретенный актив. Это означает, что если вы покупаете такое оборудование, как коммерческий принтер, принтер будет служить залогом.

Кроме того, некоторые кредиторы потребуют от вас предоставить личную гарантию, что означает, что вы берете на себя ответственность за погашение кредита своими личными активами, если бизнес не сможет этого сделать.

7. Ваша отрасль имеет значение

Отрасль, в которой вы работаете, также играет роль в том, имеете ли вы право на получение кредита. Это связано с тем, что каждая отрасль имеет свой фактор риска, и некоторым кредиторам запрещено работать с определенными отраслями, такими как развлекательные заведения для взрослых, азартные игры и некоммерческие предприятия. Прежде чем подавать заявку, свяжитесь с кредитором, чтобы проверить соответствие требованиям вашей отрасли.

8. Бизнес-план

Некоторые кредиторы могут потребовать, чтобы вы предоставили свой бизнес-план, особенно если вы начинаете бизнес, который может включать следующее:

- Финансовые прогнозы

- Цель использования средств

- Обзор отрасли

- Конкурентный анализ

Ваш план должен предоставить кредитору подробное описание того, как вы собираетесь использовать кредитные средства, а также пятилетний прогноз денежных потоков, доходов и расходов. Если вы не знаете, как составить бизнес-план, вы можете найти образцы бизнес-планов на веб-сайте SBA.

Если вы не знаете, как составить бизнес-план, вы можете найти образцы бизнес-планов на веб-сайте SBA.

Документы, обычно требуемые для бизнес-кредитов

Прежде чем подать заявку на кредит для малого бизнеса, соберите необходимые документы. Кредитор, скорее всего, потребует некоторые или все из следующих пунктов:

- Банковские выписки

- Налоговые декларации физических и юридических лиц

- Бизнес-лицензии и разрешения

- Идентификационный номер сотрудника (EIN)

- Подтверждение залога

- Бухгалтерский баланс

- Копия договора коммерческой аренды

- Раскрытие прочей задолженности

- Кредиторская и дебиторская задолженность по срокам погашения

- Собственность и принадлежность

- Юридические контракты и соглашения

- Ваши водительские права

- Планы страхования бизнеса

- Записи о заработной плате

- Учредительные документы

- Бизнес-план

Чтобы получить список всех необходимых документов, просмотрите веб-сайт вашего кредитора и/или свяжитесь с ним перед подачей заявления.

Следующие шаги: Решите, какой тип финансирования бизнеса вам нужен

Следующим шагом после того, как вы узнаете, как претендовать на бизнес-линию кредита или займа, является поиск правильного типа бизнес-кредита для ваших уникальных потребностей. Некоторые распространенные типы кредитов для малого бизнеса включают срочные кредиты, кредиты SBA, бизнес-направления факторинга кредитных счетов, кредиты на оборотный капитал и финансирование оборудования.

Связанные : Лучшие кредиты для малого бизнеса

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джерри Браун — писатель по личным финансам из Батон-Руж, штат Луизиана. Он пишет о личных финансах уже три года. Финансовые продукты, которыми он пользуется, включают кредитные карты, персональные кредиты и ипотечные кредиты.

Он пишет о личных финансах уже три года. Финансовые продукты, которыми он пользуется, включают кредитные карты, персональные кредиты и ипотечные кредиты.

Джордан Тарвер — заместитель редактора по кредитам в Forbes Advisor. До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Когда он не работает над содержанием личных финансов, Джордан занимается самопомощью и недавно выпустил свою книгу You Deserve This Sh!t

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

9 Лучшие кредиты для запуска малого бизнеса для меньшинств

от Carrie Hansen

Кредиты для запуска малого бизнеса для меньшинств могут стать важным источником финансирования, помогающим предпринимателям из исторически малообеспеченных сообществ начать новый бизнес или развить существующий бизнес.

В настоящее время в Соединенных Штатах насчитывается более 8 миллионов предприятий, принадлежащих меньшинствам. Тем не менее, эти предприятия испытывают большие трудности, чем средний малый бизнес, с точки зрения доходов и доступа к капиталу.

По данным Агентства по развитию бизнеса меньшинств США, меньшинства владеют 29% всех предприятий, а владельцы предприятий из числа меньшинств в три раза чаще получают отказ в кредите, чем владельцы, не принадлежащие к меньшинствам. Если эти владельцы бизнеса из числа меньшинств одобрены, они, как правило, платят более высокие процентные ставки по более низким суммам кредита, чем не меньшинства.

Чтобы поощрить предпринимателей из числа меньшинств к доступу к капиталу, мы изучили и оценили различные варианты кредита и финансирования, приведенные ниже. Но перед этим давайте выясним, что на самом деле представляет собой миноритарный бизнес?

Что такое бизнес, принадлежащий меньшинству?

Бизнес обычно считается принадлежащим меньшинству, если он по крайней мере на 51% контролируется и принадлежит представителям определенных национальностей. Например, чтобы считаться бизнесом, принадлежащим меньшинству в Нью-Йорке, владельцы бизнеса должны быть чернокожими, латиноамериканцами, выходцами из Азиатско-Тихоокеанского региона, азиатско-индийского субконтинента, коренными американцами или коренными жителями Аляски.

Например, чтобы считаться бизнесом, принадлежащим меньшинству в Нью-Йорке, владельцы бизнеса должны быть чернокожими, латиноамериканцами, выходцами из Азиатско-Тихоокеанского региона, азиатско-индийского субконтинента, коренными американцами или коренными жителями Аляски.

Свидетельство о том, что ваш бизнес принадлежит меньшинству, может потребовать от вас соответствия критериям для получения определенных бизнес-кредитов или программ меньшинства.

9 лучших кредитов для малого бизнеса для меньшинств

Вот девять лучших кредитов для малого бизнеса для меньшинств:

Администрация (SBA), которая является федеральным субъектом, созданным для содействия развитию малого бизнеса. Кредиты SBA 7 (a) не предназначены специально для меньшинств, и любой предприниматель может легко подать заявку на эти кредиты через участвующих кредиторов. Однако почти треть кредитов SBA 7(a) предоставляется заявителям из числа меньшинств.

Вы можете использовать кредит SBA 7(a), чтобы претендовать на капитал до 5 миллионов долларов, что делает его хорошим выбором для значительных инвестиций в бизнес. Максимальные сроки погашения обычно варьируются от 10 до 25 лет. Самое приятное то, что процентные ставки по кредитам 7 (а) являются одними из самых низких, что позволяет владельцам миноритарных предприятий инвестировать больше прибыли в рост, а не в погашение долга.

Максимальные сроки погашения обычно варьируются от 10 до 25 лет. Самое приятное то, что процентные ставки по кредитам 7 (а) являются одними из самых низких, что позволяет владельцам миноритарных предприятий инвестировать больше прибыли в рост, а не в погашение долга.

2. Социальные кредиты SBA

Программа SBA Community Advantage Loan Program предназначена для удовлетворения финансовых потребностей малых предприятий на недостаточно обслуживаемых рынках. Эта программа помогает местным кредиторам на базе миссий, таким как некоммерческие организации, получить ссуды на сумму до 250 000 долларов США для представителей меньшинств, женщин, ветеранов и других владельцев бизнеса с недостаточным уровнем обслуживания.

Гарантируя до 85 % суммы кредита, SBA стремится помочь владельцам малого бизнеса , которые могут не подходить для традиционного финансирования, поэтому это отличный вариант, если вы ищете кредиты для малого бизнеса меньшинства. Вы должны доказать кредитоспособность и свою способность погасить кредит, но отсутствие залога или балансовых активов не помешает вам претендовать на получение кредита.

3. Программа микрокредитования SBA

Владельцы малого бизнеса из числа меньшинств, пытающиеся получить кредит в размере 50 000 долларов США или меньше, должны изучить программу микрокредитования SBA. Хотя эта программа открыта для любого владельца малого бизнеса, имеющего на это право, микрозаймы SBA могут стать идеальной отправной точкой для представителей меньшинств.

Эти кредиты для малого бизнеса составляют до 50 000 долларов США, чтобы помочь владельцам малого бизнеса начать и расти. SBA предоставляет эти кредиты через сторонних некоммерческих кредиторов. Многие из этих местных некоммерческих организаций существуют для поддержки меньшинств и других малообеспеченных предпринимателей. Они предоставляют управление и техническую помощь владельцам малого бизнеса вместе с кредитом.

4. Программа развития бизнеса SBA 8(a)

Программа развития бизнеса SBA 8(a) технически является не кредитом, а сертификационной программой, которая поощряет предприятия, принадлежащие меньшинствам, к доступу к федеральным контрактам. Чтобы уравнять правила игры для малого бизнеса, принадлежащего социально и экономически незащищенным людям, правительство ограничивает конкуренцию за некоторые федеральные контракты для компаний, которые участвуют в программе развития бизнеса 8(а).

Чтобы уравнять правила игры для малого бизнеса, принадлежащего социально и экономически незащищенным людям, правительство ограничивает конкуренцию за некоторые федеральные контракты для компаний, которые участвуют в программе развития бизнеса 8(а).

Чтобы пройти эту программу, ваш бизнес должен на 51% принадлежать кому-то из социально и экономически неблагополучных слоев населения. Согласно федеральному закону, меньшинства считаются социально незащищенными. С экономической точки зрения личный капитал владельца и средний валовой доход за последние три года должны составлять 250 000 долларов или меньше, а их активы должны составлять 4 миллиона долларов или меньше.

Если вы соответствуете этим основным требованиям, вы можете подать заявку на получение сертификата через Интернет, после чего вы сможете начать борьбу за расторжение контракта. Вы также можете получить помощь в бесплатном бизнес-наставничестве и обучении в рамках программы 8(a).

5. Некоммерческие кредиты

Несколько некоммерческих кредиторов предлагают кредиты для малого бизнеса. Например, у международной кредитной организации Accion есть кредитная программа в США, ориентированная на владельцев бизнеса с низким и средним доходом, у которых есть проблемы с доступом к капиталу по традиционным каналам, что делает ее отличным вариантом для кредитования малого бизнеса меньшинства. Филиалы Accion в США предлагают кредиты на сумму от 300 до 1 миллиона долларов во всех 50 штатах, но не для меньшинств.

Например, у международной кредитной организации Accion есть кредитная программа в США, ориентированная на владельцев бизнеса с низким и средним доходом, у которых есть проблемы с доступом к капиталу по традиционным каналам, что делает ее отличным вариантом для кредитования малого бизнеса меньшинства. Филиалы Accion в США предлагают кредиты на сумму от 300 до 1 миллиона долларов во всех 50 штатах, но не для меньшинств.

Еще один некоммерческий кредитор, на который стоит обратить внимание, — это Kiva. Эта организация, построенная на модели социального кредитования, предоставляет до 10 000 долларов США в виде беспроцентного финансирования для квалифицированных владельцев малого бизнеса. Во-первых, вы должны получить небольшую сеть вашей семьи и друзей, чтобы они одолжили вам деньги, после чего вы можете представить свою бизнес-идею сети Kiva, состоящей из 1,6 миллиона кредиторов, для получения дополнительного финансирования.

6. Программа кредитования разнообразия бизнеса Union Bank

Если вы ищете финансирование для бизнеса, ориентированного на меньшинства, Union Bank — еще один хороший выбор. Они предоставляют бизнес-кредиты и бизнес-линии кредита только для предприятий, принадлежащих меньшинству.

Они предоставляют бизнес-кредиты и бизнес-линии кредита только для предприятий, принадлежащих меньшинству.

Эти продукты имеют менее строгие стандарты кредитования, чем традиционные кредиты малого бизнеса Union Bank, и выбираются для владельцев малого бизнеса из числа меньшинств, которые хотят получить кредит до 2,5 миллионов долларов. Кредитные продукты предоставляются с фиксированной или плавающей процентной ставкой на срок до 25 лет.

7. Бизнес-центр для новых американцев

Бизнес-центр для новых американцев (BCNA) предоставляет бизнес-кредиты в размере от 500 до 50 000 долларов США владельцам бизнеса из числа меньшинств в Соединенных Штатах. BCNA напрямую работает с иммигрантами, беженцами, женщинами и другими предпринимателями из числа меньшинств. Это краткосрочные кредиты, которые должны быть погашены от шести месяцев до трех лет. Они допускают низкие фиксированные процентные ставки.

Эта организация поощряет финансирование предпринимателей из числа меньшинств, которым по ряду причин было отказано в традиционных вариантах финансирования. Кредит, запрошенный заемщиком, мог быть слишком маленьким, банк не выдал кредит стартапу или кредитный рейтинг заемщика был слишком низким. Если вы можете продемонстрировать способность погасить кредит, вы, вероятно, подходите для получения кредита от BCNA. Из-за более мягких квалификационных требований эта программа также является отличным стартовым кредитом для меньшинств.

Кредит, запрошенный заемщиком, мог быть слишком маленьким, банк не выдал кредит стартапу или кредитный рейтинг заемщика был слишком низким. Если вы можете продемонстрировать способность погасить кредит, вы, вероятно, подходите для получения кредита от BCNA. Из-за более мягких квалификационных требований эта программа также является отличным стартовым кредитом для меньшинств.

8. Бизнес-кредиты Министерства сельского хозяйства США (USDA)

В качестве окончательной альтернативы бизнес-кредитам меньшинств рассмотрите возможность подачи заявки в Программу гарантирования кредитов для бизнеса и промышленности Министерства сельского хозяйства США (USDA). Министерство сельского хозяйства США гарантирует эти кредиты, которые местные банки и прямые кредиторы предоставляют малым предприятиям. Основное квалификационное правило заключается в том, что ваш бизнес должен находиться в сельской местности, описываемой как город с населением менее 50 000 человек. Бизнес-кредиты USDA открыты для любого квалифицированного сельского бизнеса, но они являются отличным выбором для предпринимателей из числа меньшинств, учитывая, что меньшинства в сельских общинах с большей вероятностью будут жить в некачественном жилье и с большей вероятностью будут бедны.

Кредиты USDA увеличиваются до максимальной суммы в 25 миллионов долларов. Их можно использовать для удовлетворения различных потребностей бизнеса, включая оборотный капитал, финансирование недвижимости, расширение бизнеса и рефинансирование долга. Это хорошие варианты для владельцев бизнеса, которым нужны большие суммы капитала. Кредиты USDA предоставляются с низкими процентными ставками, длительными сроками и требуют от 10% до 20% первоначального взноса.

9. Кредит Фонда бизнес-консорциума

Кредит Фонда бизнес-консорциума — это кредиты, предназначенные специально для предприятий, принадлежащих меньшинствам, которые не получили финансирование по другим каналам. Кредиты сертифицированы Министерством финансов США и могут составлять от 500 до 50 000 долларов США. Процентные ставки ограничены на 3% выше основной ставки, а срок погашения кредита может составлять до семи лет.

Чтобы иметь право на получение кредита фонда бизнес-консорциума, вы должны сертифицировать свой бизнес в Совете по развитию поставщиков из национальных меньшинств (NMSDC) и иметь отношения с поставщиками или поставщиками с национальным или региональным корпоративным членом NMSDC.

Бизнес-кредиты онлайн для представителей меньшинств

Как вы могли заметить, для владельцев бизнеса из числа представителей меньшинств доступно несколько отличных кредитных программ. Тем не менее, некоторые из этих альтернатив могут быть препятствием для оценки из-за высокого спроса и ограниченных капитальных ресурсов. Итак, если вы не соответствуете ни одному из вариантов, упомянутых выше, попробуйте проверить, на что вы имеете право, с онлайн-кредитами для малого бизнеса, доступными для всех владельцев малого бизнеса.

Вы можете найти идеальный кредит для вашего бизнеса от одного из многих кредиторов, работающих в сфере финансирования малого бизнеса.

Вот какие кредиторы мы предлагаем:

1. OnDeck

OnDeck является альтернативным кредитором, который позволяет бизнес-кредиты в более широком спектре кредита. OnDeck предоставляет как краткосрочные кредиты, так и бизнес-линии для заемщиков с минимальным личным кредитным рейтингом 600. Вы можете претендовать на финансирование до 500 000 долларов США с помощью быстрой онлайн-заявки. OnDeck — отличный вариант для владельцев малого бизнеса, которым нужен капитал практически для любых нужд бизнеса.

Вы можете претендовать на финансирование до 500 000 долларов США с помощью быстрой онлайн-заявки. OnDeck — отличный вариант для владельцев малого бизнеса, которым нужен капитал практически для любых нужд бизнеса.

2. Фонд

Фонд предоставляет среднесрочные кредиты и кредитные линии для бизнеса. Если вы ищете до 500 000 долларов в капитале, Fundation — хороший вариант. Квалифицированные заемщики должны иметь кредитный рейтинг не менее 660, что делает его немного более сложным, чем для OnDeck. Однако Fundation также предлагает более доступное финансирование с процентной ставкой от 8%. Вы можете использовать финансирование для большинства потребностей бизнеса.

3. BlueVine

BlueVine — наша последняя рекомендация онлайн-кредитора. Этот кредитор может предоставлять краткосрочные кредиты, кредитные линии и финансирование счетов, что делает его чрезвычайно гибким кредитором для работы. Чтобы пройти квалификацию, вам потребуется кредитный рейтинг около 600 и годовой доход от бизнеса не менее 100 000 долларов. Благодаря их краткосрочному кредиту и линейке кредитных продуктов вы можете получить сумму кредита до 250 000 долларов США сроком на один год. BlueVine также может учитывать ежемесячные счета на сумму до 5 миллионов долларов.

Благодаря их краткосрочному кредиту и линейке кредитных продуктов вы можете получить сумму кредита до 250 000 долларов США сроком на один год. BlueVine также может учитывать ежемесячные счета на сумму до 5 миллионов долларов.

Другие варианты финансирования для меньшинств

Если вы считаете, что финансирование начинается и заканчивается срочными кредитами и микрозаймами, подумайте еще раз. У миноритарных владельцев бизнеса есть другие альтернативы финансирования.

Гранты

Гранты дают вашему бизнесу бесплатные деньги. Вам не нужно их возвращать, и в большинстве заявок на бизнес-гранты не будут запрашиваться такие вещи, как кредитная история или годовой доход, что делает их очень желательной альтернативой.

Существует множество бизнес-грантов для меньшинств. Например, Asian Women Giving Circle предоставляет до 15 000 долларов предприятиям, возглавляемым азиатскими американскими женщинами, а Институт развития коренных народов предоставляет гранты некоммерческим организациям коренных народов.

Чтобы получить грант для бизнеса меньшинства, вам нужно найти тот, на который вы подходите, а затем подать заявку. На большинство грантов подается много заявок, поскольку всем нужны бесплатные деньги, поэтому не ожидайте, что вас прогонят за грант только потому, что вы соответствуете базовым требованиям.

Вы можете добиться большего успеха в поиске местных грантов. Многие организации в вашем сообществе могут спонсировать гранты для владельцев бизнеса из числа меньшинств, и у вас, вероятно, будет более ограниченная конкуренция.

Бизнес-ангелы

Бизнес-ангелы инвестируют в ваш бизнес. Обычно они делают это в обмен на долю в бизнесе. Таким образом, вам не придется возвращать кредит, но вам придется отказаться от части доходов от бизнеса. Многие предприниматели считают это справедливым компромиссом.

В то время как владельцам малого бизнеса из числа меньшинств отказывают в кредитах по гораздо более высоким ставкам, чем владельцам малого бизнеса, не принадлежащим к меньшинствам, этот разрыв в основном исчезает при привлечении бизнес-ангелов.

Около 17% предпринимателей, пытающихся получить финансирование от бизнес-ангелов, получают его; в частности, для предпринимателей из числа меньшинств 16,1% получают финансирование от бизнес-ангелов, которое они ищут. Таким образом, миноритарным владельцам бизнеса было бы полезно увидеть бизнес-ангелов.

Исследование объясняет, что некоторые видные инвестиционные бизнес-ангелы, ориентированные на меньшинства, появлялись и исчезали, поэтому вам следует приложить некоторые усилия, чтобы выяснить, кто в настоящее время работает на рынке бизнес-ангелов.

Практический результат

Обычный бизнес в Соединенных Штатах, принадлежащий меньшинству, работал с гораздо меньшим капиталом, даже после учета факторов, влияющих на суммы финансирования, таких как кредитный рейтинг. К счастью, федеральные, государственные, местные и частные кредитные программы адаптированы для преодоления некоторых препятствий, с которыми сталкиваются владельцы малого бизнеса из числа меньшинств.