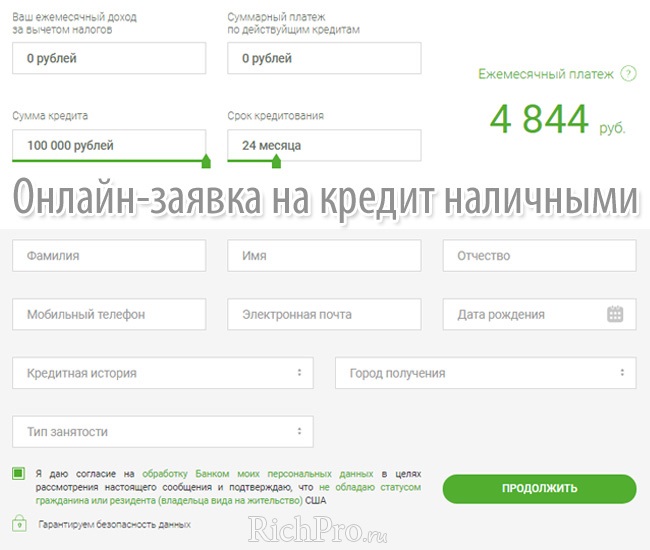

Взять кредит на карту онлайн без справок и поручителей: Кредит на карту без справок от 4% — оформить онлайн заявку и взять кредит на карту в Альфа-Банк

Содержание

Можете ли вы получить кредитную карту без работы – Forbes Advisor

Обновлено: 16 июля 2022 г., 14:30

Редакционное примечание: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Требуется ли одобрение счета кредитной карты для работы? Короткий ответ — нет.» Кандидаты могут получить одобрение на кредитную карту без работы, но существуют оговорки. Есть несколько способов получить кредитную карту без работы, но использование кредитной карты без дохода или наличных денег для погашения баланса — плохая идея, поэтому будьте осторожны и не совершайте покупок, за которые вы не можете заплатить.

Примечание. Правила отличаются, если вы живете в семье, где один партнер имеет стабильный доход, а другой — нет. Ситуации, подобные тем, которые возникают у многих родителей или супругов, остающихся дома, отличаются от ситуаций, в которых находятся безработные в домохозяйстве, состоящем из одного человека. Если у вас есть разумные основания ожидать доступа к доходу вашего партнера, вы можете указать его в кредитной заявке.

Если у вас есть разумные основания ожидать доступа к доходу вашего партнера, вы можете указать его в кредитной заявке.

Найдите лучшие кредитные карты на 2023 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Учить больше

Как использовать свой кредит с умом

Купить что-то в кредит — значит получить это сразу с уверенностью, что вы заплатите за это позже. Как и обычный кредит, кредитная карта обеспечивает гибкость для потребителя, но влечет за собой последствия, если доверие к погашению нарушено, включая штрафы, высокие проценты и ущерб кредитной истории.

Ваш кредитный рейтинг — это табель успеваемости на всю жизнь, так как вам понадобится солидный балл, чтобы подавать заявки на кредиты и лизинг. Если вы когда-нибудь захотите купить дом или машину, арендовать квартиру или даже устроиться на работу, подумать о кредите и защитить его сейчас — это мудрый шаг.

Любой, кто подает заявку на получение кредитной карты, должен делать это только в том случае, если у него есть способ оплатить счет. Кредитная карта не должна использоваться для покупки вещей, которые вы не можете себе позволить без использования кредита, и, как правило, не должна использоваться для выдачи наличных, особенно для тех, которые не могут быть возвращены немедленно. Денежные авансы обычно начинают приносить проценты немедленно, в отличие от покупок, которые часто имеют льготный период от 30 до 60 дней, прежде чем проценты начнут начисляться.

Как работают платежи по кредитным картам

Поскольку кредитная карта позволяет держателям карт тратить чужие деньги, как если бы они были их собственными, существуют ключевые отличия от других типов электронных платежей, таких как дебетовые карты и приложения для мобильных платежей. Каждый активный держатель карты накапливает баланс в течение каждого расчетного периода. Расчетный период обычно составляет около 30 дней.

После покупки кредитной карты списанная сумма добавляется к балансу владельца карты. Для многих держателей карт этот остаток также включает проценты за предыдущие расчетные периоды, в которых предыдущий остаток не был полностью погашен. Когда взимаются дополнительные сборы за такие услуги, как иностранные транзакции и выдача наличных, или когда взимаются штрафы, эти расходы также добавляются к балансу держателя карты.

Когда компания, выпустившая кредитную карту, отправляет счет, у держателя карты есть почти месяц, чтобы погасить остаток до того, как будут начислены проценты. Это часто называют «льготным периодом». Эмитент устанавливает крайний срок и минимальную сумму, которая должна быть выплачена, чтобы избежать штрафных санкций и ущерба для кредитной истории и кредитного рейтинга. Проценты по-прежнему будут взиматься с любого остатка, даже если будет достигнут минимальный порог, увеличивая баланс следующего периода.

Своевременное и полное погашение остатка всегда является вашей лучшей ценностью. Мы никогда не рекомендуем носить с собой какой-либо баланс, если его можно избежать. Процентные ставки по кредитным картам часто намного выше, чем по другим формам использования кредита, и эмитенты получают наибольшую прибыль от клиентов, которые переносят некоторую сумму баланса с одного периода на другой. (Вопреки устойчивому мифу наличие баланса не способствует созданию кредитной истории).

Мы никогда не рекомендуем носить с собой какой-либо баланс, если его можно избежать. Процентные ставки по кредитным картам часто намного выше, чем по другим формам использования кредита, и эмитенты получают наибольшую прибыль от клиентов, которые переносят некоторую сумму баланса с одного периода на другой. (Вопреки устойчивому мифу наличие баланса не способствует созданию кредитной истории).

Влияет ли безработица на кредит?

Отсутствие работы напрямую не влияет на кредитный рейтинг или кредитный профиль. Кредитные отчеты обычно не собирают информацию о статусе занятости, поэтому не нужно беспокоиться о том, снизит ли безработица кредитный рейтинг.

Безработица может косвенно повлиять на кредит, однако, особенно в случае задержки платежей по кредитным картам или кредитам. Эти более жесткие финансовые обстоятельства, если их не решить, со временем негативно повлияют на кредитный рейтинг.

Закон о кредитных картах от 2009 г.

В 2009 г. в соответствии с Законом о кредитных картах в 2009 г. были внесены изменения в способ, с помощью которого банки могут рекламировать и одобрять кредитные карты для лиц моложе 21 года. С этим правовым развитием для молодого человека, у которого нет работы, стало намного сложнее получить собственную кредитную карту.

были внесены изменения в способ, с помощью которого банки могут рекламировать и одобрять кредитные карты для лиц моложе 21 года. С этим правовым развитием для молодого человека, у которого нет работы, стало намного сложнее получить собственную кредитную карту.

В частности, закон предписывает, что банк может утвердить кандидата моложе 21 года на получение новой карты только в том случае, если заявитель может предъявить независимые способы оплаты счетов или если у него или нее есть поручитель старше 21 года. Многие крупные эмитенты не больше не принимают совместное подписание для лиц моложе 21 года, у которых нет других средств для оплаты. Важно сначала взглянуть на то, что может считаться независимым средством оплаты счетов помимо дохода от работы.

Отчет о доходах по кредитной карте

Когда компании, выпускающие кредитные карты, проверяют статус занятости потенциального держателя карты, этот статус используется только как один из потенциальных предикторов кредитоспособности. Другие средства дохода могут служить той же цели. Ни статус занятости, ни доход не являются надежными барометрами кредитоспособности, но понимание того, как показать компании-эмитенту кредитных карт то, что они хотят видеть, может привести к провалу заявки и повлиять на кредитный лимит.

Другие средства дохода могут служить той же цели. Ни статус занятости, ни доход не являются надежными барометрами кредитоспособности, но понимание того, как показать компании-эмитенту кредитных карт то, что они хотят видеть, может привести к провалу заявки и повлиять на кредитный лимит.

Для заявителей на получение кредитных карт в возрасте 21 года и старше может учитываться любой доход, к которому у них есть «разумные ожидания доступа». Примеры из них включают:

- Супружеский доход: До того, как это было включено в качестве действительного источника дохода, супругам, которые не работали полный рабочий день вне дома, часто было трудно получить одобрение. К счастью, те, кому 21 год и старше, теперь могут включать доход от партнера, даже если он не состоит в браке, в качестве «дохода семьи», к которому у них есть доступ.

- Социальные выплаты: Для тех, кому 62 года и старше, они могут быть важным источником дохода для сообщения эмитенту карты.

- Пенсионные пособия: Подобно выплатам по социальному обеспечению, пенсионные пособия могут составлять лишь часть общего дохода, но по-прежнему обеспечивают важную стабильность доходов.

- Финансовая помощь: Гранты, академические стипендии, льготные кредиты, выплаты по нетрудоспособности и другая помощь от правительства или учреждений потенциально могут считаться доходом. Эксперты предостерегают от включения любых заемных денег, таких как студенческие ссуды. Несмотря на то, что отчетность о ссуде как доходе не является явно незаконной, вместо этого ее следует рассматривать как долг для этой цели.

- Алименты и алименты: В отличие от супружеского дохода, они считаются постоянным источником дохода при условии, что платежи являются официальными и имеют обязательную юридическую силу.

- Инвестиционные платежи и доход от аренды: Некоторые заявители могут полагаться почти полностью на доход из этой категории и поэтому должны вести точный учет доходов.

- Наследственный и доверительный фонд: Можно рассматривать пассивный доход из любого источника, поскольку он, вероятно, так же важен для компании, выпускающей кредитные карты, как и занятость.

Для заявителей на получение кредитных карт в возрасте до 21 года могут быть учтены не все доходы, к которым они могут претендовать на разумное ожидание доступа. Без поручителя требование доказать наличие независимого способа оплаты счетов может исключить многие из вышеперечисленных категорий. Не беспокойтесь: это не означает, что нет возможности получить кредитную карту для лиц моложе 21 года. «Независимый доход» по-прежнему включает доход от стипендий и грантов, а также «регулярные пособия». Если это не помогает, получение кредитной карты, вероятно, потребует некоторой помощи от кого-то еще, например, в случае становления авторизованным пользователем или подачи заявки с соподписантом.

Как получить кредитную карту без работы

Для тех, кто не может получить кредитную карту самостоятельно, потому что у них нет работы (младше 21 года или нет), возможно, пора попросить кого-нибудь из близких помощь. Есть несколько способов использовать чужой кредит в своих интересах в приложении для кредитной карты.

Есть несколько способов использовать чужой кредит в своих интересах в приложении для кредитной карты.

Попросив кого-нибудь стать авторизованным пользователем его или ее учетной записи кредитной карты, можно легко получить кредитную карту без работы. Другой предполагает, что кто-то подписывает заявление на получение кредитной карты. Для тех, у кого нет дохода или кредитной истории, использование поручителя может помочь получить кредитную карту самостоятельно с помощью варианта обеспеченной или студенческой кредитной карты.

Прежде чем выбрать вариант, требующий чьей-либо помощи, убедитесь, что человек, которого спрашивают, не против создания финансовых отношений. Добавляя кого-то в качестве авторизованного пользователя или подписывая заявку на кредитную карту для кого-то еще, друг или член семьи соглашается взять на себя ответственность, когда авторизованный пользователь или лицо, за которого он или она подписывает, не может произвести платеж. Это большая ответственность для обеих сторон, и к ней нельзя относиться легкомысленно.

Авторизованный пользователь

Почти все кредитные карты позволяют владельцу основной карты добавлять авторизованного пользователя к учетной записи. Авторизованный пользователь получает кредитную карту, которую он или она может использовать как свою собственную. Авторизованные пользователи даже печатают свои имена на карточках. Кредитная карта остается частью основного счета держателя карты.

Для тех, кто является авторизованным пользователем учетной записи друга или члена семьи, любые расходы, произведенные с помощью карты авторизованного пользователя, будут отображаться в основном ежемесячном отчете. Способ оплаты для покрытия ежемесячной доли уполномоченного пользователя в расходах должен быть заранее оговорен с основным владельцем учетной записи.

Чтобы стать авторизованным пользователем учетной записи, владелец основной карты просто должен предоставить банку информацию о желаемом авторизованном пользователе и попросить добавить его или ее. Авторизованному пользователю не нужно беспокоиться о подаче заявления самостоятельно, поэтому безработица не будет иметь значения для банка.

Кредитная карта с поручителем

Для тех, кто предпочел бы иметь собственный карточный счет, но все еще нуждается в помощи в одобрении из-за отсутствия работы, наличие поручителей в заявках может быть отличным вариантом.

Это немного отличается от того, чтобы быть авторизованным пользователем, потому что в случае одобрения это будет фактически отдельная новая учетная запись кредитной карты. Выписки будут поступать непосредственно новому владельцу счета (не обязательно поручителю), и новый владелец счета будет нести ответственность за ежемесячную оплату счета.

Использование поручителя облегчит утверждение без работы, поскольку банк будет учитывать кредитную историю и текущую занятость поручителя в дополнение к новому владельцу счета. Если владелец учетной записи по какой-либо причине не оплачивает счет, лицо, подписавшее заявление, будет нести ответственность за расходы, поэтому важно убедиться, что этого не произойдет.

Не все банки разрешают совместное подписание заявок на кредитные карты, поэтому узнайте у нужного эмитента, доступна ли эта опция.

Защищенная кредитная карта

Для тех, у кого нет друзей или родственников, чтобы попросить подписи или авторизованного пользователя, защищенная карта все еще может обеспечить реальный доступ к кредиту.

При наличии защищенной кредитной карты владелец счета вносит депозит для счета. Эта сумма депозита обычно равна кредитному лимиту, поэтому, по сути, держатель карты предоставляет залог наличными для получения кредита. Это значительно снижает риск для банка-кредитора, поэтому может быть легче получить одобрение без работы, без кредитной истории или даже с плохой кредитной историей.

Для некоторых защищенных карточных счетов потребителям даже не нужно иметь текущий счет, доход, предыдущую кредитную карту или кредитный рейтинг. С некоторыми из этих карт владелец счета будет иметь возможность либо увеличить кредитный лимит, либо перейти на необеспеченную карту, как только будет продемонстрирована регулярная способность оплачивать счета вовремя каждый месяц. Это означает, что обеспеченные карты могут быть ступенькой к необеспеченным кредитным картам.

Это означает, что обеспеченные карты могут быть ступенькой к необеспеченным кредитным картам.

Учитывая сочетание требований к заявке, сборов и условий, которые не всегда склоняются в пользу держателя карты, важно подать заявку на обеспеченную кредитную карту, которая подходит. Обязательно проведите тщательное исследование мелким шрифтом при оценке защищенных карт.

Студенческая кредитная карта

В банках есть группа кредитных карт, специально предназначенных для студентов колледжей — населения с меньшей вероятностью трудоустройства или дохода.

Студенческие кредитные карты имеют низкую комиссию, программы поощрения разработаны специально для студентов и обычно легче получить одобрение. Для лиц моложе 21 года, которые не могут быть одобрены для получения студенческого билета без источника дохода, может существовать возможность того, чтобы кто-то подписал заявление, если это разрешено банком. Для лиц старше 21 года также возможно одобрение без поддержки.

Найдите лучшие студенческие кредитные карты 2023 года

Учить больше

Build Credit

Хотя лучше сосредоточиться на предотвращении любого ущерба для кредита, пока вы безработный, можно улучшить кредит в трудные финансовые времена.

Убедитесь, что вы продолжаете оплачивать счета вовремя, если это возможно, или немедленно уменьшайте счета, чтобы кредит либо остался прежним, либо улучшился. Хорошей идеей будет иметь резервный фонд, чтобы можно было сохранить нетронутую историю платежей, если вы когда-нибудь останетесь без работы. Пособие по безработице также может помочь в этом.

Также важно управлять расходами и нести ответственность за уже открытые счета кредитных карт. Не делайте крупных покупок, которые не могут быть оплачены без баланса. Это может негативно повлиять на использование кредита, что приведет к снижению кредитного рейтинга.

Позвоните по номеру, указанному на обратной стороне карты, если вам нужна дополнительная помощь, например, временное снижение процентной ставки или освобождение от комиссий. Для тех, у кого уже есть хорошая кредитная история, банк или компания, выпускающая кредитные карты, с большей вероятностью сделают исключения из правил, особенно если вы предвидите и пытаетесь решить проблемы до того, как они станут проблемами.

Для тех, у кого уже есть хорошая кредитная история, банк или компания, выпускающая кредитные карты, с большей вероятностью сделают исключения из правил, особенно если вы предвидите и пытаетесь решить проблемы до того, как они станут проблемами.

Предостережение

Даже если вы можете получить кредитную карту без работы, убедитесь, что это делается по правильным причинам. Не делайте покупок, которые вы не можете оплатить, и избегайте получения наличных авансов, которые не могут быть погашены сразу.

Кредитные карты лучше всего рассматривать как удобство, а не как реальную кредитную линию, поскольку это рискованный и неэффективный способ занять деньги. Кредит — это один из самых важных финансовых активов, поэтому убедитесь, что он надежно защищен, используя любой счет кредитной карты, который у вас есть, или открывайте ответственно.

Bottom Line

Среднему потребителю, безусловно, будет легче получить кредитную карту, если он будет работать. Есть несколько способов получить кредитную карту даже для тех, у кого нет работы. Попросив кого-то подписать заявление или использовать карту в качестве авторизованного пользователя, люди, находящиеся в трудной ситуации с трудоустройством, могут попросить помощи, чтобы получить доступ к кредитным линиям. Для тех, кому нужно действовать в одиночку, открытие новой защищенной учетной записи или учетной записи студенческого билета может предоставить больше индивидуальных возможностей.

Попросив кого-то подписать заявление или использовать карту в качестве авторизованного пользователя, люди, находящиеся в трудной ситуации с трудоустройством, могут попросить помощи, чтобы получить доступ к кредитным линиям. Для тех, кому нужно действовать в одиночку, открытие новой защищенной учетной записи или учетной записи студенческого билета может предоставить больше индивидуальных возможностей.

Часто задаваемые вопросы

Знают ли компании-эмитенты кредитных карт, что вы безработный?

Это зависит. Компании, выпускающие кредитные карты, обычно больше заинтересованы в доходах клиентов, чем в статусе занятости, но они используют занятость как один из способов определения дохода. Они не узнают конкретно о безработице, если клиент не проинформирует их. Клиент обязан предоставить такую информацию в приложении, и компании-эмитенты кредитных карт могут ее проверить. Эмитенты будут знать о новых безработных соискателях, но не узнают, потеряют ли работу существующие держатели карт.

Влияет ли безработица на кредит?

Не напрямую. Ни компании, выпускающие кредитные карты, ни кредитные бюро не имеют надежного способа определить, потерял ли действующий держатель карты зарплату или подал заявление о безработице. Новые безработные держатели карт могут с большей вероятностью, чем раньше, демонстрировать поведение, которое кредиторы считают настораживающими. Воздействие продолжительной безработицы на финансовое положение может повлиять на ваш кредит, если не управлять им ответственно. Это включает в себя неспособность производить платежи в полном объеме и вовремя, но также может происходить просто из-за держателей карт, использующих более высокий процент от кредитного лимита. Владельцы карт, которые испытывают внезапную потерю дохода, независимо от того, связаны ли они с работой или нет, должны проявлять особую бдительность при использовании кредитных карт, чтобы не подвергать кредиторов повышенному риску.

Как получить ссуду без работы

Подобно подаче заявки на кредитную карту без работы, подача заявки на ссуду без работы возможна, хотя для подтверждения кредитоспособности, вероятно, потребуется указать другой источник дохода. Эти потенциальные источники, вероятно, будут во многом такими же, как перечисленные выше формы дохода, не связанные с работой. Каждый кредитор по-своему подходит к определению «кредитного риска» заявителя, и помимо занятости они будут учитывать множество других факторов, таких как кредитный рейтинг и соотношение долга к доходу.

Эти потенциальные источники, вероятно, будут во многом такими же, как перечисленные выше формы дохода, не связанные с работой. Каждый кредитор по-своему подходит к определению «кредитного риска» заявителя, и помимо занятости они будут учитывать множество других факторов, таких как кредитный рейтинг и соотношение долга к доходу.

Была ли эта статья полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Чонси вырос на ферме в сельской местности на севере Калифорнии. В 18 лет он сбежал и увидел мир с рюкзаком и кредитной картой, обнаружив, что истинная ценность любого очка или мили — это опыт, который они облегчают. Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Он чувствует себя как дома на тракторе, но понял, что возможность находится там, где он ее находит, а дискомфорт интереснее, чем самоуспокоенность.

Диа Адамс — известный эксперт по семейным путешествиям и настоящая мама двух подростков в районе метро округа Колумбия. Она посетила более 45 стран и жила в Таиланде, Китае и Ирландии (где родился ее сын). У ее детей более 20 штампов в собственных паспортах. Ее страсть заключается в том, чтобы показать семьям, как путешествовать больше, сохраняя при этом свои сбережения и здравомыслие. Ее путеводитель Disney World Hacks является бестселлером на Amazon.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Как получить кредитную карту без кредитной истории

Вы впервые хотите получить кредитную карту, но у вас нет кредитной истории? Есть много способов повысить ваши шансы на одобрение кредитной карты в первый раз.

Аллан Хэлкроу | American Express Кредит Intel Внештатный участник

Чтение за 6 минут | 24 октября 2022 г. в Карточках

AT-A-Glance

Альтернативы для первых кредитных карт без кредитной истории

Взвешивание плюсов и минусов первых вариантов кредитных карт

Студенческие кредитные карты

Департамент/Ходовод Кредитные карты

Защищенные карты

Стать авторизованным пользователем

Вывод

Краткий обзор

Нет кредитной истории? Без проблем. Есть еще способы получить кредитную карту в первый раз.

Есть еще способы получить кредитную карту в первый раз.

«Альтернативные критерии одобрения» могут включать в себя такие вещи, как банковская история и платежи за коммунальные услуги.

Студенческие карты, карты магазина и защищенные карты — все это потенциальные пути к вашей первой кредитной карте.

Альтернативы первой кредитной карте без кредитной истории

После того, как вы получили эту работу, вы можете рассмотреть другие аспекты своих финансов (например, банковскую историю или платежи за коммунальные услуги), чтобы, по сути, помочь компенсировать отсутствие кредитной истории.

Есть несколько способов сделать это. Во-первых, некоторые эмитенты кредитных карт больше не требуют кредитной истории для применения. Вместо этого они используют то, что они называют «альтернативными критериями одобрения», включая банковскую историю. 2 Короче говоря, они следят за тем, чтобы у вас был доход, и чтобы ваш счет не превышал лимит.

Аналогичным образом, некоторые службы кредитной отчетности позволяют указать платежи коммунальным и телекоммуникационным компаниям в своем кредитном отчете. 3 Это не то же самое, что иметь историю платежей по кредитной карте, но это показывает способность совершать регулярные платежи и может повысить ваш кредитный рейтинг.

Взвешивание плюсов и минусов первого использования кредитной карты

Хотя это хорошее начало, ни работа, ни история своевременной оплаты счетов за электричество не гарантируют, что вы сможете получить кредитную карту, если у вас нет кредитной истории. Даже если бы они это сделали, вам все равно нужно было бы решить, на какую карту (или вид карты) подать заявку.

В этот момент в игру вступает взвешивание всех «за» и «против» вашего выбора (все это поможет вам установить кредитную историю).

Студенческие кредитные карты

Студенческие карты — это вариант для тех, кто еще учится в школе. Чтобы получить его, некоторые кредиторы потребуют от вас доказательств того, что вы учитесь в квалифицированном колледже или университете. У вас есть варианты в этой категории (например, некоторые студенческие билеты предлагают вознаграждение), поэтому перед выбором изучите некоторые вопросы.

Чтобы получить его, некоторые кредиторы потребуют от вас доказательств того, что вы учитесь в квалифицированном колледже или университете. У вас есть варианты в этой категории (например, некоторые студенческие билеты предлагают вознаграждение), поэтому перед выбором изучите некоторые вопросы.

- Плюсы: Кредиторы, как правило, более снисходительны к более низким доходам и/или отсутствию кредитной истории. Многие карты включают в себя инструменты финансового планирования, такие как доступ к вашей кредитной истории.

- Минусы: Некоторые студенческие карты имеют высокую комиссию и высокие процентные ставки.

Кредитные карты для универмагов/продуктовых магазинов

Розничные кредитные карты (также известные как магазинные кредитные карты) предлагаются розничными торговцами для повышения лояльности клиентов и стимулирования продаж.

- Плюсы: Как правило, получить квалификацию проще, чем на более общие карты.

- Минусы: Действует только в магазине-эмитенте. Процентные ставки часто высоки. Кредитные лимиты часто низкие.

Процентные ставки часто высоки. Кредитные лимиты часто низкие.

Процентные ставки часто высоки. Кредитные лимиты часто низкие.

Защищенные карты

Если вы не можете получить кредитную карту студента или магазина, есть как минимум два других варианта получения карты на ваше имя. Первая — это обеспеченная кредитная карта, обычно используемая по умолчанию для тех, кто не может соответствовать другим требованиям. Как правило, вы вносите средства на счет, а банк выдает карту с кредитным лимитом, равным вашему депозиту. Многие банки предлагают возможность преобразования защищенной карты в традиционную карту после того, как вы создадите достаточную платежную историю. В этот момент вы получаете свой депозит обратно.

- Плюсы: Легче получить, чем традиционные карты, потому что они менее рискованны для банков — если вы не делаете платежи, они сохраняют ваш депозит.

- Минусы: у вас должны быть средства для депозита. Кредитные лимиты обычно низкие. Некоторые банки не сообщают в кредитные бюро об операциях с защищенными картами, поэтому рекомендуется проверить это перед подачей заявки, если вы хотите создать кредитную историю.

Стать авторизованным пользователем

Если вы не можете получить ни одну из этих карт, ваш последний вариант, вероятно, — стать авторизованным пользователем чьей-либо учетной записи. Конечно, они должны дать разрешение (отсюда и «уполномоченный»), и они также могут определить ваш кредитный лимит.

- Плюсы: Может быть быстрым способом создать кредитную историю, даже не используя карту. Вы не будете получать выписки и не несете юридической ответственности за расходы по карте.

- Минусы: платежная история владельца (хорошая или плохая) также повлияет на ваш кредитный рейтинг. Поскольку у вас нет карты, у вас нет определенных прав, таких как запрос на увеличение кредитного лимита.

После того, как вы оценили свои возможности и выбрали карту, на которую хотите подать заявку, кредитные эксперты советуют вам прочитать мелкий шрифт. Убедитесь, что вы понимаете сборы и проценты, которые вы будете платить, а также другие условия вашего соглашения. И когда ваша карта прибывает, они подчеркивают, что нужно использовать ее ответственно, чтобы избежать финансового риска, такого как растущий долг. Чтобы быстрее накопить кредит, используйте примерно 30 % или меньше доступного кредита (этот процент известен как «коэффициент использования кредита») 9.0271 4 . И своевременно вносить ежемесячные платежи.

И когда ваша карта прибывает, они подчеркивают, что нужно использовать ее ответственно, чтобы избежать финансового риска, такого как растущий долг. Чтобы быстрее накопить кредит, используйте примерно 30 % или меньше доступного кредита (этот процент известен как «коэффициент использования кредита») 9.0271 4 . И своевременно вносить ежемесячные платежи.

Вынос

Да, вы можете получить кредитную карту, даже если у вас нет кредитной истории. Но отсутствие кредитной истории, как правило, ограничивает ваши возможности, поэтому карта, которую вы получите, скорее всего, будет стоить дороже и иметь более низкий кредитный лимит. Тем не менее, если вы используете ее с умом, эта карта может помочь вам создать и улучшить свою кредитную историю, чтобы, в конечном итоге, вы могли претендовать на лучшую карту.

1 Закон об ответственности и раскрытии информации о кредитных картах от 2009 г. , Федеральная торговая комиссия

, Федеральная торговая комиссия

2 «Как получить кредитную карту без кредитной истории», U.S. News & World Report

7

3

Только Experian может мгновенно повысить ваш FICO® Score», Experian

4 «Как получить кредитную карту и варианты кредитной карты в первый раз», Intuit Turbo Blog

Связанные

Растопить долг с помощью метода снежного кома

Как выбраться из долгов в 2020 году

Программы облегчения бремени задолженности слишком хороши, чтобы быть правдой?

Аллан Хэлкроу — независимый писатель, занимающийся бизнесом, человеческими ресурсами, многообразием и инклюзивностью. Он также является автором четырех книг по менеджменту.

Все материалы Credit Intel написаны внештатными авторами, заказываются и оплачиваются American Express.

Связанные статьи

Как использовать метод долгового снежного кома для погашения долга

Используйте стратегический подход к погашению долга с помощью долгового снежного кома — узнайте, подходит ли вам метод долгового снежного кома.