Взять кредит процентные ставки: Подбор кредитов — сравнить условия 333 предложения и выбрать где лучше взять кредит

Содержание

Кредит под ноль процентов – DW – 09.02.2016

Фото: picture-alliance/dpa/P. Seeger

Ирина Филатова

9 февраля 2016 г.

Во времена рекордно низкой ключевой ставки ЕЦБ некоторые банки в Германии предлагают бесплатно прокредитовать потребителей. Зачем им это нужно, разобралась DW.

https://p.dw.com/p/1Hrx6

Реклама

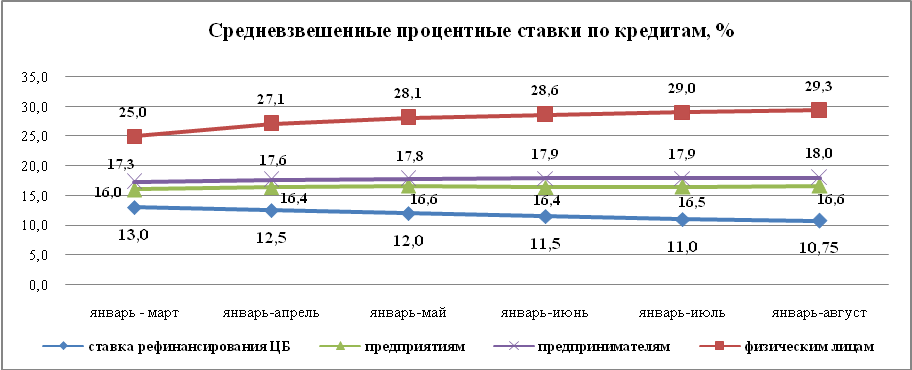

Политика дешевых денег, проводимая Европейским центральным банком (ЕЦБ), привела к тому, что коммерческие банки начали существенно снижать ставки по кредитам. В Германии, согласно статистике Бундесбанка, с июня по декабрь 2015 года средняя ставка по потребительским кредитам на срок от года до пяти лет снизились на 4 процента до 4,78 процентов годовых, а по кредитам на срок от пяти лет — на 2 процента до 7,19 процентов.

Между тем ставки по десятилетним ипотечным кредитам к началу февраля 2016 года опустились до 1,4 процента годовых, вновь вплотную приблизившись к рекордно низким значениям начала прошлого года. Об этом свидетельствуют данные компании Interhyp, специализирующейся на посредничестве в сфере ипотечного кредитования. А заемщики с хорошей кредитной историей могут получить ссуду и под 1,1 процента годовых.

Об этом свидетельствуют данные компании Interhyp, специализирующейся на посредничестве в сфере ипотечного кредитования. А заемщики с хорошей кредитной историей могут получить ссуду и под 1,1 процента годовых.

Впрочем, это, как выяснилось, еще не самое выгодное предложение. С конца прошлого года некоторые банки предлагают немцам потребительские кредиты под ноль процентов годовых.

Кредиты даром — «привычное дело»?

Такие предложения размещены сразу на двух немецких интернет-сайтах по подбору кредитов — CHECK24 и Smava. Условия кредитования в обоих случаях одинаковые: можно взять беспроцентную ссуду в размере 1000 евро на три года. На CHECK24 предложение размещено от имени банка Santander, немецкой «дочки» одноименного испанского банка. В свою очередь, Smava работает с мюнхенским Fidor Bank.

В беспроцентном финансировании нет ничего необычного, отмечает пресс-секретарь банка Santander Анке Вольф (Anke Wolff). В розничной торговле такие условия — привычное дело, например при покупке в рассрочку бытовой техники, цитирует ее информационное агентство dpa.

Впрочем, эксперты рынка кредитования настроены куда более скептически. Юрген Грос (Jürgen Groß), глава Объединения банков Баварии, уверен, что ни один банк не может позволить себе предоставлять подобные кредиты на длительный срок. «Мне не хватает никакой фантазии, чтобы представить, как такие предложения могут основываться на серьезных расчетах», — критикует он.

Сколько стоят кредиты в Германии

Самая выгодная процентная ставка, под которую в Германии сегодня можно взять потребительский кредит, равна примерно 2,5 процентам. Минимальная сумма займа при этом составляет от 3 до 5 тысяч евро в зависимости от банка.

По кредитам свыше 1000 евро сроком на три года ставки на рынке сильно разнятся, свидетельствуют данные консалтинговой фирмы FMH-Finanzberatung во Франкфурте-на-Майне. Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

Политика дешевых денег ЕЦБ сделала возможной выдачу потребительских кредитов под ноль процентов годовыхФото: Getty Images/AFP/D. Roland

В России, для сравнения, средневзвешенные ставки по рублевым кредитам для физлиц исчисляются двузначными числами. В ноябре, согласно последним данным ЦБ, потребительские кредиты сроком до года выдавались под 25,5 процентов годовых, а на период свыше года — под 18,71 процентов годовых.

Борьба за клиента

Интересно, что Santander на своем сайте предлагает тот же кредит, что через CHECK24, но уже под 2,69 процента годовых. Зачем банк одновременно раздает бесплатные кредиты? «Это предложение — великолепный маркетинговый ход, — объяснил газете Handelsblatt владелец фирмы FMH-Finanzberatung Макс Хербст (Max Herbst). — Это не стоит банкам и фирмам-посредникам больших затрат, привлекает внимание и помогает удовлетворить клиентский спрос». Ведь не исключено, что клиент, взявший беспроцентную ссуду, впоследствии придет за новым кредитом или откроет счет.

По подсчетам эксперта, которые приводит газета Frankfurter Allgemeine Zeitung, затраты банка на одного клиента, который берет беспроцентную ссуду, не превышают 16 евро. С одной стороны, банк теряет около 42 евро процентов плюс сбор за оформление займа в 4 евро. С другой — экономит от 2 до 3 процентов от суммы кредита на комиссии кредитному брокеру.

Впрочем, маловероятно, что кредиты под ноль процентов станут массовыми и распространятся на весь банковский сектор в Германии, полагает Доротеа Шэфер (Dorothea Schäfer), эксперт по финансовым рынкам в Немецком институте экономических исследований (DIW) в Берлине. Речь идет, скорее всего, о краткосрочных акциях, призванных привлечь внимание клиентов, добавляет она в беседе с DW.

Такие предложения оказались возможными благодаря политике ЕЦБ, который держит ключевую ставку на рекордно низком уровне в 0,05 процента. «Без политики дешевых денег банки вряд ли решились бы на это, ведь сейчас они не испытывают недостатка в ликвидности», — отметила эксперт.

Смотрите также:

Дешевые кредиты — игра на понижение евро? (15.04.2015)

To view this video please enable JavaScript, and consider upgrading to a web browser that supports HTML5 video

Написать в редакцию

Реклама

Пропустить раздел Еще по теме

Еще по теме

Пропустить раздел Близкие темы

Близкие темы

Еврозона (зона евро)Центральный банк РФЕвропейский центральный банк (ЕЦБ)КредитКипрПропустить раздел Топ-тема

1 стр. из 3

Пропустить раздел Другие публикации DW

На главную страницу

Сбербанк поднял ставки по потребкредитам — РБК

adv.rbc.ru

adv.rbc.ru

adv. rbc.ru

rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 17 декабря

EUR ЦБ: 68,78

(+0,33)

Инвестиции, 15:58

Курс доллара на 17 декабря

USD ЦБ: 64,61

(+0,31)

Инвестиции, 15:58

В цене всегда: на какую недвижимость стоит обратить внимание

РБК и Амарант, 18:36

Швейцария вслед за ЕС ввела потолок цен на российскую нефть

Политика, 18:23

В Рязанской области запустили Инвестиционный маркетплейс

Пресс-релиз, 18:18

adv. rbc.ru

rbc.ru

adv.rbc.ru

Военная операция на Украине. Главное

Политика, 18:17

Топ-5 событий на СПБ Бирже: ставка ФРС, дивиденды и продажа акций Tesla

РБК Инвестиции, 18:16

Тревел-политики: как контролировать затраты на деловые поездки

РБК и Smartway, 18:13

МИД России осудил покушение на директора «Русского дома» в ЦАР

Общество, 18:05

Объясняем, что значат новости

Вечерняя рассылка РБК

Подписаться

«РИА Новости» узнало имя отправителя посылки главе «Русского дома» в ЦАР

Политика, 18:02

Reuters назвал стратегию Японии крупнейшим усилением со Второй мировой

Политика, 18:01

Как руда превращается в металл. Видео-гайд

Видео-гайд

РБК и Норникель, 17:59

Сербия направила запрос на размещение сербских сил в Косово

Политика, 17:53

ПСБ провел первую онлайн-регистрацию компании в ДНР

Пресс-релиз, 17:50

Как наладить документооборот на удаленке: нетривиальный сервис

РБК и Trivio, 17:47

ЦБ выступил за отмену программ ипотеки от застройщиков с низкими ставками

Недвижимость, 17:44

adv.rbc.ru

adv.rbc.ru

adv.rbc.ru

Минимальная ставка по кредитам с 1 марта выросла до 21,9%, а максимальная — до 29,9%. 28 февраля ЦБ повысил ключевую ставку до рекордных 20%

28 февраля ЦБ повысил ключевую ставку до рекордных 20%

Фото: Владислав Шатило / РБК

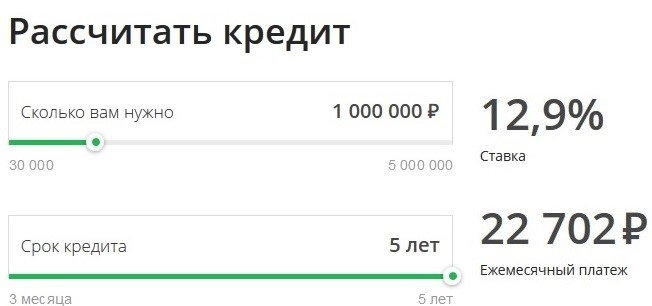

Сбербанк с 1 марта повысил минимальные ставки по потребительским кредитам с 6,9% (ставка на первый месяц для клиентов с подпиской «СберПрайм+») до 21,9%, значение максимальной ставки выросло с 21,7 до 29,9%, следует из данных на сайте кредитной организации. До 1 марта кредит на обычных условиях выдавали по ставке от 12,9%.

Такое решение банк принял после того, как ЦБ на фоне введения санкций Западом 28 февраля повысил ключевую ставку на 10,5 п.п. — до 20%.

adv.rbc.ru

С этой же даты банк принял решение о повышении ставок по ипотеке на 7,3 п.п. — до 18,6% годовых, говорили РБК в кредитной организации. Условия выдачи ипотеки изменятся для желающих приобрести жилье в новостройках, при этом ставки по льготным ипотечным программам останутся на прежнем уровне.

adv.rbc.ru

Сбербанк повысил ставки по ипотечным кредитам в третий раз за месяц: банк начал наращивать стоимость ипотеки с 1 февраля. Второй раз условия по кредитам ухудшились 18 февраля, таким образом, ставка по ипотеке выросла в два раза.

Второй раз условия по кредитам ухудшились 18 февраля, таким образом, ставка по ипотеке выросла в два раза.

За день до этого банк резко повысил доходность сберегательных продуктов: ставки рублевых вкладов выросли до 16–18% годовых, а по валютным промодепозитам — до 5% в долларах и 4% в евро.

В банке пересмотр процентов по ипотеке связали с «адаптацией к рыночным условиям». После начала российской военной операции на Украине страны Запада наложили на его деятельность ограничения, хотя и более мягкие, чем для отдельных кредитных организаций. В соответствии с ними все американские финансовые институты должны закрыть любые корреспондентские счета «Сбера» и начать отклонять любые транзакции с участием банка или его дочерних компаний в срок до 26 марта. При этом Вашингтон отказался от заморозки активов Сбербанка в юрисдикции США, а американским институтам в целом не запрещали вести с ним другие дела.

Ранее о решении повысить ставки по рублевым вкладам и ипотеке объявил ВТБ. Банк попал под самые жесткие санкции вместе с «Открытием», Совкомбанком, Промсвязьбанком и Новикомбанком. Банк поднял доходность по рублевым вкладам и счетам до 18% годовых, по депозитам в долларах — 5%, в евро — 4%. При этом стоимость ипотеки по основным программам выросла на 4 п.п. — до 15,3% годовых. В банке отметили, что условия по ранее выданным кредитам и ипотеке не изменятся. То же самое сделал Сбербанк.

Банк поднял доходность по рублевым вкладам и счетам до 18% годовых, по депозитам в долларах — 5%, в евро — 4%. При этом стоимость ипотеки по основным программам выросла на 4 п.п. — до 15,3% годовых. В банке отметили, что условия по ранее выданным кредитам и ипотеке не изменятся. То же самое сделал Сбербанк.

21 февраля президент России Владимир Путин объявил о признании независимости Донецкой и Луганской народных республик (ДНР и ЛНР), а через три дня объявил о начале военной операции на Украине. Из-за этого власти Евросоюза, США и Великобритании и некоторых других стран ужесточили санкции против крупнейших банков России и ЦБ. На российском финансовом рынке произошел сильнейший обвал с 2008 года, а ЦБ возобновил валютные интервенции и начал покупать золото внутри страны, чтобы пополнить резервы.

Магазин исследований

Аналитика по теме

«Банки»

Различные типы и что они означают для заемщиков

Что такое процентная ставка?

Процентная ставка представляет собой сумму, которую кредитор взимает с заемщика, и представляет собой процент от основной суммы долга. Процентная ставка по кредиту обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка по кредиту обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка может также применяться к сумме, заработанной в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD). Годовая процентная доходность (APY) относится к процентам, полученным на этих депозитных счетах.

Ключевые выводы

- Процентная ставка – это сумма, взимаемая кредитором с заемщика сверх основного долга за использование активов.

- Процентная ставка также применяется к сумме, полученной в банке или кредитном союзе с депозитного счета.

- По большинству ипотечных кредитов используются простые проценты. Однако по некоторым кредитам используются сложные проценты, которые применяются к основной сумме, а также к накопленным процентам за предыдущие периоды.

- Заемщик, которого кредитор считает малорисковым, будет иметь более низкую процентную ставку. Кредит, который считается высоким риском, будет иметь более высокую процентную ставку.

- APY — это процентная ставка, которая начисляется в банке или кредитном союзе со сберегательного счета или CD. Сберегательные счета и компакт-диски используют сложные проценты.

Процентные ставки: номинальные и реальные

Понимание процентных ставок

Проценты — это, по сути, плата заемщика за использование актива. Заемные активы могут включать денежные средства, потребительские товары, транспортные средства и имущество. Из-за этого процентную ставку можно рассматривать как «стоимость денег» — более высокие процентные ставки делают заимствование той же суммы денег более дорогим.

Таким образом, процентные ставки применяются к большинству операций кредитования или заимствования. Люди занимают деньги, чтобы покупать дома, финансировать проекты, запускать или финансировать бизнес или платить за обучение в колледже. Предприятия берут кредиты для финансирования капитальных проектов и расширения своей деятельности за счет покупки основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги возвращаются либо единовременно к заранее установленной дате, либо периодическими платежами.

Заемные деньги возвращаются либо единовременно к заранее установленной дате, либо периодическими платежами.

Для кредитов процентная ставка применяется к основной сумме кредита. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора. Деньги, подлежащие погашению, обычно превышают сумму займа, поскольку кредиторы требуют компенсации за потерю использования денег в течение периода кредита. Кредитор мог инвестировать средства в течение этого периода вместо предоставления кредита, который принес бы доход от актива. Разница между общей суммой погашения и первоначальной суммой кредита составляет начисленные проценты.

Когда кредитор считает заемщика малорисковым, с заемщика обычно взимается более низкая процентная ставка. Если заемщик считается высокорисковым, процентная ставка, взимаемая с него, будет выше, что приводит к более высокой стоимости кредита.

Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный кредитный рейтинг, если вы хотите претендовать на лучшие кредиты.

Простая процентная ставка

Если вы берете в банке кредит в размере 300 000 долларов США, а в кредитном договоре указано, что процентная ставка по кредиту составляет 4% простых процентов, это означает, что вам придется выплатить банку первоначальную сумму кредита в размере 300 000 долларов США + (4% x 300 000 долларов США). ) = 300 000 долларов + 12 000 долларов = 312 000 долларов.

Приведенный выше пример был рассчитан на основе годовой формулы простых процентов, которая выглядит следующим образом:

Простые проценты = основная сумма X процентная ставка X время

Лицо, взявшее ссуду, должно будет выплатить 12 000 долларов в виде процентов в конце года, при условии, что кредитное соглашение было заключено только на один год. Если срок кредита был 30-летняя ипотека, процентная выплата составит:

Простые проценты = 300 000 долларов США X 4% X 30 = 360 000 долларов США

Простая процентная ставка в размере 4% годовых означает ежегодную выплату процентов в размере 12 000 долларов США. Через 30 лет заемщик заработал бы 12 000 долларов x 30 лет = 360 000 долларов в виде процентных платежей, что объясняет, как банки зарабатывают свои деньги.

Через 30 лет заемщик заработал бы 12 000 долларов x 30 лет = 360 000 долларов в виде процентных платежей, что объясняет, как банки зарабатывают свои деньги.

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше процентов. Сложные проценты, также называемые процентами на проценты, применяются как к основной сумме долга, так и к накопленным процентам, полученным за предыдущие периоды. Банк исходит из того, что в конце первого года заемщик должен выплатить основную сумму плюс проценты за этот год. Банк также исходит из того, что в конце второго года заемщик должен выплатить основную сумму плюс проценты за первый год плюс проценты на проценты за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредита несоответствие между двумя типами расчета процентов увеличивается.

Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения срока кредита несоответствие между двумя типами расчета процентов увеличивается.

Используя приведенный выше пример, по истечении 30 лет общая сумма процентов по кредиту составляет почти 700 000 долларов США по кредиту в размере 300 000 долларов США с процентной ставкой 4%.

Для расчета сложных процентов можно использовать следующую формулу:

Сложные проценты = p X [(1 + процентная ставка) n − 1]

где:

p = основная сумма

n = количество периодов начисления сложных процентов

Сложные проценты и сберегательные счета

Когда вы откладываете деньги, используя сберегательный счет, сложные проценты благоприятны. Проценты, полученные по этим счетам, складываются и являются компенсацией владельцу счета за то, что он позволил банку использовать депонированные средства.

Если, например, вы вложите 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечного кредита. В качестве компенсации банк ежегодно выплачивает на счет 1% годовых. Таким образом, в то время как банк берет 4% от заемщика, он отдает 1% владельцу счета, получая 3% в виде процентов. По сути, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект лавинообразного увеличения процентных ставок, даже когда ставки находятся на минимальном уровне, может помочь вам со временем накопить богатство; Курс «Личные финансы для выпускников» Академии Investopedia учит, как вырастить сбережения и сохранить богатство.

Стоимость долга заемщика

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сопоставляют стоимость заимствования со стоимостью собственного капитала, например выплаты дивидендов, чтобы определить, какой источник финансирования будет наименее дорогим. Поскольку большинство компаний финансируют свой капитал, либо беря в долг, либо выпуская акции, стоимость капитала оценивается для достижения оптимальной структуры капитала.

Поскольку большинство компаний финансируют свой капитал, либо беря в долг, либо выпуская акции, стоимость капитала оценивается для достижения оптимальной структуры капитала.

годовых по сравнению с APY

Процентные ставки по потребительским кредитам обычно указываются в виде годовой процентной ставки (годовых). Это норма прибыли, которую кредиторы требуют за возможность занимать свои деньги. Например, процентная ставка по кредитным картам указана в годовых. В нашем примере выше 4% — это годовая процентная ставка по ипотеке или заемщику. APR не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая зарабатывается в банке или кредитном союзе со сберегательного счета или CD. Эта процентная ставка учитывает начисление сложных процентов.

Как определяются процентные ставки?

Процентная ставка, взимаемая банками, определяется рядом факторов, таких как состояние экономики. Центральный банк страны (например, Федеральная резервная система США) устанавливает процентную ставку, которую каждый банк использует для определения диапазона предлагаемых годовых процентных ставок. Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и снижает потребительский спрос. Кроме того, процентные ставки, как правило, растут вместе с инфляцией.

Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и снижает потребительский спрос. Кроме того, процентные ставки, как правило, растут вместе с инфляцией.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, что приводит к ограничению денежной массы или увеличению спроса на кредит. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы скорее воспользуются более высокой ставкой от сбережений, чем инвестируют в фондовый рынок с более низкой доходностью. Предприятия также имеют ограниченный доступ к финансированию капитала за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к кредитам по низким ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают вливание на рынки капитала, что приводит к экономическому росту. Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к дисбалансу рынка, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки увеличиваются, что может быть связано с законом Вальраса.

Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают вливание на рынки капитала, что приводит к экономическому росту. Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к дисбалансу рынка, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки увеличиваются, что может быть связано с законом Вальраса.

5,31%

Средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой в середине 2022 года. Это больше, чем 2,89% всего годом ранее.

Процентные ставки и дискриминация

Несмотря на такие законы, как Закон о равных кредитных возможностях (ECOA), запрещающий дискриминационную практику кредитования, в США преобладает системный расизм. опубликовано в июле 2020 г. Его анализ за 2018 и 2019 гг. Данные по ипотечным кредитам показали, что более высокие ставки добавляют почти 10 000 долларов к процентам за срок действия типичного 30-летнего кредита с фиксированной ставкой.

Данные по ипотечным кредитам показали, что более высокие ставки добавляют почти 10 000 долларов к процентам за срок действия типичного 30-летнего кредита с фиксированной ставкой.

В июле 2020 года Бюро финансовой защиты потребителей (CFPB), обеспечивающее соблюдение ECOA, выпустило Запрос на получение информации с целью получения комментариев общественности для определения возможностей улучшения того, что делает ECOA для обеспечения недискриминационного доступа к кредитам. «Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен подкрепить их действиями, чтобы кредиторы и другие лица соблюдали закон», — заявила Кэтлин Л. Кранингер, директор агентства.

Почему процентные ставки по 30-летним кредитам выше, чем по 15-летним кредитам?

Процентные ставки являются функцией риска дефолта и альтернативных издержек. Кредиты и долги с более длительным сроком погашения по своей сути более рискованны, поскольку у заемщика больше времени, в течение которого заемщик может не выполнить свои обязательства. В то же время альтернативные издержки выше в течение более длительных периодов времени, в течение которых эта основная сумма связана и не может быть использована для каких-либо других целей.

В то же время альтернативные издержки выше в течение более длительных периодов времени, в течение которых эта основная сумма связана и не может быть использована для каких-либо других целей.

Как ФРС использует процентные ставки в экономике?

Федеральная резервная система, наряду с другими центральными банками по всему миру, использует процентные ставки в качестве инструмента денежно-кредитной политики. Увеличивая стоимость займов среди коммерческих банков, центральный банк может влиять на многие другие процентные ставки, например, по личным кредитам, бизнес-кредитам и ипотечным кредитам. Это делает заимствования в целом более дорогими, снижает спрос на деньги и охлаждает разгоряченную экономику. С другой стороны, снижение процентных ставок облегчает заимствование денег, стимулируя расходы и инвестиции.

Почему цены на облигации обратно реагируют на изменение процентной ставки?

Облигация — это долговой инструмент, по которому обычно выплачивается фиксированная процентная ставка в течение срока действия. Скажем, преобладающие процентные ставки составляют 5%. Если облигация оценена по номиналу = 1000 долларов и имеет процентную ставку (купон) 5%, она будет платить 50 долларов в год держателям облигаций. Если процентные ставки вырастут до 10%, новые выпущенные облигации будут платить вдвое больше, т. е. 100 долларов за 1000 долларов номинальной стоимости. Существующая облигация, по которой выплачивается всего 50 долларов, должна быть продана с большой скидкой, чтобы кто-то захотел ее купить. Аналогичным образом, если процентные ставки упадут до 1%, по новым облигациям будет выплачиваться только 10 долларов за 1000 долларов номинальной стоимости. Следовательно, облигация, по которой выплачивается 50 долларов, будет пользоваться большим спросом, и ее цена будет довольно высока.

Скажем, преобладающие процентные ставки составляют 5%. Если облигация оценена по номиналу = 1000 долларов и имеет процентную ставку (купон) 5%, она будет платить 50 долларов в год держателям облигаций. Если процентные ставки вырастут до 10%, новые выпущенные облигации будут платить вдвое больше, т. е. 100 долларов за 1000 долларов номинальной стоимости. Существующая облигация, по которой выплачивается всего 50 долларов, должна быть продана с большой скидкой, чтобы кто-то захотел ее купить. Аналогичным образом, если процентные ставки упадут до 1%, по новым облигациям будет выплачиваться только 10 долларов за 1000 долларов номинальной стоимости. Следовательно, облигация, по которой выплачивается 50 долларов, будет пользоваться большим спросом, и ее цена будет довольно высока.

Процентная ставка по займу — Риск

Алгоритм процентной ставки Aave откалиброван для управления риском ликвидности и оптимизации использования. Процентные ставки по займам получены из Коэффициента использования

UUU

.

UUU

— показатель наличия капитала в пуле. Модель процентной ставки управляет риском ликвидности в протоколе с помощью пользовательских стимулов для поддержки ликвидности:

При наличии капитала: низкие процентные ставки для поощрения заимствования.

При недостатке капитала: высокие процентные ставки для поощрения погашения долга и дополнительных поставок.

Модель процентной ставки

Риск ликвидности материализуется при высокой загрузке, и это становится более проблематичным, поскольку

UUU

приближается к 100%. Чтобы адаптировать модель к этому ограничению, кривая процентной ставки разделена на две части вокруг оптимального коэффициента использования

UoptimalU_{optimal}Uoptimal

. До

До

UoptimalU_{optimal}Uoptimal

наклон небольшой, после начинает резко возрастать.

Процентная ставка

RtR_tRt

соответствует модели: + \frac{U_t}{U_{оптимальный}} R_{наклон1}ifU≤Uоптимальный:Rt=R0+UоптимальныйUtRslope1

ifU>Uоптимальный:Rt=R0+ Rslope1+Ut−Uoptimal1−UoptimalRslope2if \hspace{1mm} U > U_{optimal}: \hspace{1cm} R_t = R_0 + R_{slope1} + \frac{U_t-U_{optimal}}{1-U_{optimal} }R_{slope2}ifU>Uoptimal:Rt=R0+Rslope1+1−UoptimalUt−UoptimalRslope2 9{secsperyear}-1ActualAPY=(1+TheoreticalAPY/secsperyear)secsperyear−1

Когда

U≤UoptimalU \leq U_{optimal}U≤Uoptimal

процентные ставки по кредиту медленно увеличиваются90 с использованием

Когда

U>UoptimalU > U_{optimal}U>Uoptimal

, процентные ставки по займам резко увеличиваются с использованием до более чем 50% годовых, если ликвидность используется полностью.

Как модели с переменной, так и стабильной процентной ставкой выводятся из приведенной выше формулы из Технического документа с различными параметрами для каждого актива.

Переменная задолженность постоянно меняется по мере использования.

В качестве альтернативы стабильные долговые обязательства сохраняют свою процентную ставку при выпуске до тех пор, пока не будут выполнены определенные условия ребалансировки. В версии 3 процентные модели оптимизированы с помощью нового параметра тарифной стратегии Оптимальное соотношение стабильной/общей задолженности для алгоритмического управления стабильной ставкой.

ifratio Параметры модели Во-первых, очень важно различать активы, которые используются преимущественно в качестве обеспечения (т. Также важно учитывать рыночные условия (т. е. как можно использовать актив на текущем рынке?). Затраты по займам Aave должны быть согласованы с рыночными возможностями доходности, иначе возникнет арбитраж ставок с пользователями, заинтересованными в заимствовании всей ликвидности на Aave, чтобы воспользоваться преимуществами возможностей более высокой доходности. С ростом добычи ликвидности Aave адаптировала стоимость заимствований, снизив Uоптимальный затронутых активов. Это увеличило затраты по займам, которые теперь частично компенсируются вознаграждением за ликвидность. Variable Interest Rate Model Parameters Variable rate parameters: UoptimalU_{optimal}Uoptimal Base Variable Borrow Rate Variable Rate Slope 1 Наклон переменной ставки 2 Стабильная процентная модель Параметры Параметры стабильной скорости: Uoptimalu_ {aptimal} Uoptimalu_ {оптимальный} Uoptimalu_ {aptimal} Наклон переменной ставки 1 Наклон переменной ставки 2 Отношение стабильного долга к общему долгу Стабильная ставка обеспечивает предсказуемость для заемщика; однако это обходится дорого, поскольку процентные ставки выше, чем плавающая ставка. 1 . Коэффициент использования: Ut>95%U_t > 95\%Ut>95% 2 . Общая ставка по займам, средневзвешенное значение всех ставок по займам: RO<25%R_O < 25\%RO<25% займ со стабильной процентной ставкой. Базовая ставка модели стабильной ставки соответствует средней рыночной ставке актива. Параметры процентной ставки V3 Параметры процентной ставки для рынков V3 были развернуты с 3 стратегиями процентной ставки, откалиброванными для каждого кластера активов, которые имеют схожие профили риска. Курсовая стратегия Volatile One Волатильные активы постоянно нуждаются в ликвидности и поэтому откалиброваны на низкий коэффициент оптимального использования AAVE, BAL, CRV, DPI, GHST, LINK, SUSHI, WAVAX, WBTC, WETH, WFTM , WMATIC, ВОН Parameters Optimal Usage Base Variable Borrow Rate Variable Rate Slope 1 Variable Rate Slope 2 Базовая стабильная процентная ставка Наклон стабильной процентной ставки 1 Стабильная скорость наклона 2 Оптимальный стабильный коэффициент долга Стратегия Стратегии. Параметр0005 Variable Rate Slope 1 Variable Rate Slope 2 Base Stable Borrow Rate Stable Rate Slope 1 Наклон стабильной ставки 2 Оптимальное отношение стабильной ставки к общему долгу Ставочная стратегия Стабильная 2 Стейблкоины с высокой ликвидностью, которые рассчитаны на более низкие ставки для поощрения заимствования. SUSD, USDC, USDT, EURS, JEUR, AGEUR Parameters Optimal Usage Base Variable Borrow Rate Variable Наклон скорости 1 Наклон переменной скорости 2 Base Stable Borrow Rate Stable Rate Slope 1 Stable Rate Slope 2 Optimal Stable to Total Debt Ratio При изменении рыночных условий параметры процентной ставки должны быть изменены, чтобы адаптироваться к использованию на рынке Aave, а также к стимулам в DeFi. Ставка предложения Выплаченные процентные ставки по займам распределяются как доход для держателей токенов, которые предоставили протокол, за исключением доли доходов, направляемой в резерв экосистемы, определяемой коэффициентом резерва. Эта процентная ставка генерируется для актива, который берется взаймы, а затем распределяется между всеми поставщиками ликвидности. Поставка APY, DtD_tDt , это: St=Ut(SBtSt+VBtVt)(1−Rt)S_t = U_t (SB_t S_t + VB_t V_t)(1-R_t)St=Ut (SBtSt+VBtVt)(1−Rt) UtU_tUt , the utilisation ratio SBtSB_tSBt , the share of stable borrows StS_tSt , the average stable Ставка VBTVB_TVBT , Доля переменных занятий VTV_TVT , переменная ставка 9131. е. волатильные активы), которым постоянно требуется ликвидность для обеспечения возможности ликвидации. Во-вторых, ликвидность актива на Aave является важным фактором, поскольку чем больше ликвидность, тем стабильнее использование. Процентные ставки по активам с более низким уровнем ликвидности должны быть более консервативными.

е. волатильные активы), которым постоянно требуется ликвидность для обеспечения возможности ликвидации. Во-вторых, ликвидность актива на Aave является важным фактором, поскольку чем больше ликвидность, тем стабильнее использование. Процентные ставки по активам с более низким уровнем ликвидности должны быть более консервативными.

Ставка стабильного кредита фиксируется до тех пор, пока не будут выполнены условия ребалансировки:

Ставка стабильного кредита фиксируется до тех пор, пока не будут выполнены условия ребалансировки: