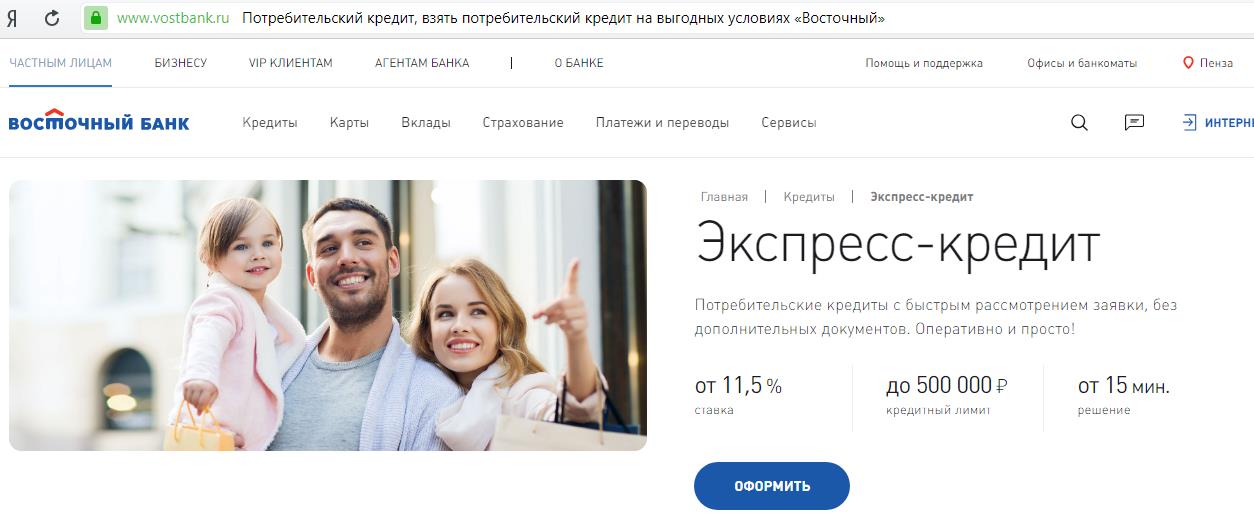

Взять кредит в точка банке: Кредиты банка Точка наличными — ставка от %, взять потребительский кредит для физических лиц

Содержание

Банк Точка кредит для ИП и ООО: условия для малого бизнеса

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Волгоград

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Чебоксары

- Ярославль

адреса, телефоны, рейтинг банка, взять кредит, ипотеку, узнать курсы валют банка Точка

- Курсы валют

Курсы валют

- Курс доллара

- Курс евро

- Курс юаня

- Курс фунта

- Курс тенге

- Курс йены

- Курс франка

- Курс злотого

Курсы валют ЦБ РФ

- Курс доллара ЦБ

- Курс евро ЦБ

- Архив ЦБ РФ

- Архив доллара ЦБ РФ

- Архив евро ЦБ РФ

Конвертер валют

- Кредиты

Потребительские

- Наличными

- Рефинансирование

- Онлайн-заявка

- На карту

- Кредитный калькулятор

- Под залог недвижимости

- Без справок

- Пенсионерам

Подбор кредита

- Оставить заявку

Для бизнеса

- Для юридических лиц

- Для ИП

- На развитие бизнеса

- Онлайн

- Вклады

Вклады

- Калькулятор вкладов

- Пенсионерам

- Под высокий процент

- Выгодные

- В долларах

- В евро

- Валютные

- Ипотека

Ипотека

- Калькулятор ипотеки

- Рефинансирование

- Без первоначального взноса

- Кредит на квартиру

- Военная

- Для молодой семьи

- Социальная

- На строительство дома

- Автокредиты

Автокредиты

- Калькулятор автокредитов

- С пробегом

- Без первоначального взноса

- С плохой кредитной историей

- Онлайн

- Выгодный

- Без КАСКО

- На новое авто

- Кредитные карты

Кредитные карты

- Карты рассрочки

- Онлайн

- Моментальные

- Без отказа

- Виртуальные

- С льготным периодом

- Без процентов

- По паспорту

Подбор кредитной карты

- Подобрать карту

- Займы

Займы

- На карту

- Без отказа

- Без процентов

- Без поручителей

- Калькулятор займов

- Онлайн

- Наличными

- Пенсионерам

Список МФО

- Лайм-займ

- Займер

- Турбозайм

Отзывы о займах

- Оставить отзыв

- Банки

Банки

- СберБанк

- Банк ВТБ

- Газпромбанк

- Альфа-Банк

- Россельхозбанк

- Промсвязьбанк

- Московский Кредитный Банк

- Банк «Открытие»

- Отделения списком

- Банкоматы списком

Отзывы о банках

- Оставить отзыв

Россия

Точка – российский банк, который является совместным детищем банка Открытие и платежной системы Киви. Основан в 2015 году при поддержке российского банкира Бориса Дьяконова. Клиентская база представлена предпринимателями. Они могут сами выбрать, где открыть свой счет: в Открытии и Киви.

Основан в 2015 году при поддержке российского банкира Бориса Дьяконова. Клиентская база представлена предпринимателями. Они могут сами выбрать, где открыть свой счет: в Открытии и Киви.

Точка дает возможность открыть счет в любом удобном для клиента месте. Предлагает:

- моментальное открытие р/с;

- подключение интернет-банка;

- выдачу карточек;

- возможность использования бухгалтерских и других полезных сервисов.

Одним из направлений работы являются и консультационные услуги. Благодаря им можно узнать, как безопасно вести бизнес, как совершать платежи без риска быть заблокированным. Банк Точка работает под лицензией ПАО Открытие. Ему не присвоены кредитные рейтинги. Среди предложений:

- депонирование свободных средств под процент;

- валютный контроль;

- кредиты и овердрафт;

- торговый и интернет эквайринг.

Предлагает и онлайн-кассы. Предприниматели получают полный комплект: ККМ, фискальный накопитель и сканер. При необходимости сотрудники учреждения сами зарегистрируют кассу в налоговой службе и подключат к оператору ФД. Точка автоматически учитывает и списывает налоги. Мультибанковская система обеспечивает стабильность работы по всем направлениям.

При необходимости сотрудники учреждения сами зарегистрируют кассу в налоговой службе и подключат к оператору ФД. Точка автоматически учитывает и списывает налоги. Мультибанковская система обеспечивает стабильность работы по всем направлениям.

Реквизиты

Рейтинг Точки

Нет данных

Нет данных

Нет данных

226 487 млн. ₽

6

место

Лучшие предложения

- Кредиты

- Карты

- Ипотека

Наличными

Ставка от

4.9%

Сумма до

3 000 000 ₽

Срок, мес.

13 — 60

Подать заявку

Кредит на любые цели (онлайн)

Ставка от

5%

Сумма до

5 000 000 ₽

Срок, мес.

36 — 120

Подробнее

MTS Cashback

Ставка от

0.01%

Сумма до

1 000 000 ₽

Срок, мес.

1 — 36

Подать заявку

Кредит под залог недвижимости онлайн

Ставка от

5.9%

Сумма до

100 000 000 ₽

Срок, мес.

1 — 360

Подать заявку

Кредитная «Удобная карта»

Ставка от

11. 90%

90%

Кредитный лимит до

600 000

Срок, мес.

—

Подать заявку

Кредитная карта с целым годом без % онлайн

Ставка от

11.99%

Кредитный лимит до

500 000

Срок, мес.

—

Подать заявку

My Freedom

Ставка от

11.90%

Кредитный лимит до

700 000

Срок, мес.

—

Подробнее

Кредитная карта «Разумная МИР»

Ставка от

35.90%

Кредитный лимит до

600 000

Срок, мес.

—

Подать заявку

Семейная ипотека

Ставка от

5.3%

Сумма до

30 000 000 ₽

Срок, мес.

12 — 360

Подать заявку

Господдержка 2020

Ставка от

6.3%

Сумма до

30 000 000 ₽

Срок, мес.

12 — 360

Подать заявку

Льготная ипотека

Ставка от

6.2%

Сумма до

15 000 000 ₽

Срок, мес.

12 — 360

Подать заявку

Господдержка 2020-2022

Ставка от

6%

Сумма до

12 000 000 ₽

Срок, мес.

36 — 300

Подробнее

Все кредиты

Как подать заявку на получение банковского кредита

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Прежде чем подавать заявку, проверьте, соответствуете ли вы требованиям, и сравните ставки по банковским кредитам.

Последнее обновление: 17 июня 2021 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Шаги

- 1. Проверьте, имеете ли вы право на получение банковского кредита

- 2. Сравните ставки по банковским кредитам

- 3. Подайте заявку на получение банковского кредита

- 4. Ознакомьтесь с кредитным договором

- 5. Получите свои средства

Шаги

- 1. Проверьте, имеете ли вы право на получение банковского кредита

- 2. Сравните ставки по банковским кредитам

- 3. Подайте заявку на получение банковского кредита

- 4. Ознакомьтесь с кредитным договором

- 5.

Получите ваши средства

Получите ваши средства

Получите ваши средства

Получите ваши средстваБанки предлагают потребительские кредиты, как правило, в размере от 1000 до 100 000 долларов США. Эти кредиты имеют низкие процентные ставки и могут иметь льготы для существующих клиентов. Хотя не все банки предлагают потребительские кредиты, те, которые это делают, являются разумной первой остановкой для заемщиков.

Подача заявления на получение банковского кредита может показаться сложной задачей, если вы никогда раньше этого не делали. Эти пять шагов помогут вам в этом процессе.

1. Проверьте, имеете ли вы право на получение банковского кредита

Прежде чем подавать заявление на получение банковского кредита, вам необходимо узнать, соответствуете ли вы требованиям. Большинство банков требуют от заявителей хорошей или отличной кредитной истории (690 или выше по шкале FICO), хотя некоторые банки принимают кандидатов со справедливой кредитной историей (от 630 до 689 FICO).

Банки также могут оценить соотношение вашего долга к доходу и достаточно ли у вас денежных средств для погашения нового долга — 40% — это обычное ограничение для DTI, но чем меньше, тем лучше.

Один из лучших способов проверить свое право на участие в программе — пройти предварительную квалификацию в банке. Предварительная квалификация занимает несколько минут и включает в себя заполнение предварительного заявления, чтобы узнать, на какую ставку, сумму кредита и срок погашения вы можете претендовать. Предварительная квалификация не повредит вашему кредитному рейтингу.

Однако не все банки предлагают эту опцию. Если ваш банк этого не делает, позвоните в службу поддержки клиентов и узнайте о критериях приемлемости. Постарайтесь получить как можно больше подробностей, включая минимальный кредитный рейтинг и требования к доходу.

Некоторые банки кредитуют только текущих клиентов, только по приглашению или требуют, чтобы у вас был открытый расчетный счет в течение определенного периода времени, прежде чем вы сможете подать заявку на личный кредит.

2. Сравните ставки по банковским кредитам

Даже если вы имеете в виду банк, важно сравнить кредиты от разных кредиторов, чтобы убедиться, что тот, который вы выбираете, лучше всего соответствует вашим потребностям.

Годовая процентная ставка, которая включает проценты и любые сборы, является лучшим способом сравнения стоимости кредита. Годовые процентные ставки по банковским кредитам могут варьироваться от 6% до 25%; нахождение самого низкого APR может означать значительную экономию.

Например, если один банк предлагает четырехлетний кредит в размере 20 000 долларов США под 10% годовых, вы будете ежемесячно платить 507 долларов США и 4 348 долларов США в виде процентов. Но если другой кредитор предлагает такой же кредит под 8% годовых, вы будете вносить ежемесячные платежи в размере 488 долларов США и платить 3436 долларов США в виде процентов.

Многие банки указывают свои диапазоны APR на своих веб-сайтах.

Вы также можете пройти предварительную квалификацию в нескольких онлайн-кредиторах. Почти все онлайн-кредиторы покажут вам персонализированные ставки и условия с мягкой проверкой кредитоспособности, поэтому у вас будет больше вариантов для рассмотрения без риска для вашей кредитной истории.

Сравнивая ставки, определите также, какой срок погашения и ежемесячный платеж лучше всего соответствуют вашему бюджету. Чем дольше срок погашения, тем меньше ваш ежемесячный платеж, но тем больше вы будете платить по процентам.

Используйте кредитный калькулятор NerdWallet, чтобы рассчитать ежемесячный платеж, введя различные суммы и условия кредита.

3. Подайте заявку на получение банковского кредита

После того, как вы проверили соответствие требованиям, сравнили ставки и выбрали лучший вариант, пришло время подать заявку.

Некоторые банки могут потребовать, чтобы вы подали заявление в местное отделение, особенно если это общественный банк или если вы подаете заявление на более крупную сумму кредита, но многие приложения можно подать онлайн.

Само заявление зависит от банка, но вам, скорее всего, потребуется предоставить:

Личные данные, включая имя, адрес, номер телефона и дату рождения.

Подробная информация о кредите, включая желаемую сумму кредита, цель кредита и срок погашения.

Номер социального страхования.

Подтверждение занятости и дохода.

Информация о текущих долгах.

Информация о ежемесячных расходах, включая расходы на жилье.

После того, как вы подадите заявку, вы пройдете жесткую проверку кредитоспособности, которая временно снизит ваш кредитный рейтинг на несколько пунктов. В зависимости от банка вы можете услышать, одобрено или отклонено ваше решение в течение нескольких минут, в то время как в некоторых банках это может занять несколько дней.

4. Ознакомьтесь с кредитным договором

После одобрения кредита вы получите кредитный договор. Некоторые банки требуют, чтобы вы подписали соглашение в местном отделении, в то время как другие позволяют вам подписать его в электронном виде.

Внимательно прочитайте кредитное соглашение, чтобы убедиться в правильности суммы кредита, срока погашения, годовой процентной ставки и суммы ежемесячного платежа.

Также обращайте особое внимание на любые сборы, включая штрафы за просрочку платежа. Хотя это бывает редко, некоторые банки также могут взимать штраф за досрочное погашение, если вы погасите кредит досрочно.

5. Получите ваши средства

После того, как вы подписали кредитное соглашение, вы должны получить средства единовременно в течение недели, хотя некоторые банки обещают финансирование на следующий день после того, как вы получите одобрение. Вы можете получить средства непосредственно на свой личный расчетный счет или чек может быть отправлен вам по почте.

Получив деньги, составьте план погашения кредита. Большинство банков предлагают вариант автоматической оплаты, который может помочь вам избежать штрафов за просрочку платежа, а некоторые банки даже снижают вашу ставку за выбор автоматической оплаты.

Проверьте, подходите ли вы для получения кредита наличными — без ущерба для вашего кредитного рейтинга

Просто ответьте на несколько вопросов, чтобы получить персональные оценки ставок от нескольких кредиторов.

Узнайте больше о предварительном отборе

Об авторе: Джеки Велинг покрывает личные кредиты для NerdWallet. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

3 совета о том, как получить бизнес-кредит в банке

Business News Daily получает компенсацию от некоторых компаний, перечисленных на этой странице. Раскрытие информации о рекламе

Домашняя страница

> Начни свой бизнес

> Финансирование стартапа

Эндрю Мартинс

Штатный писатель

Business News Daily

Персонал

Обновлено 10 20 20 августа 8 8 Кредит в банке для малого бизнеса может быть хорошим вариантом, если вы соответствуете требованиям. Вот несколько советов, которые облегчат получение кредита в банке.

Вот несколько советов, которые облегчат получение кредита в банке.

- Заблаговременное понимание того, что нужно вашему банку в процессе подачи заявки, может упростить весь процесс.

- Дополнительная подготовка, например составление бизнес-плана и составление финансовых документов, может помочь вам получить одобрение на получение бизнес-кредита.

- Важно выбрать правильный тип бизнес-кредита для ваших конкретных потребностей, поскольку в противном случае ваши шансы на одобрение уменьшатся.

- Эта история предназначена для любого владельца малого бизнеса, который хочет получить бизнес-кредит в крупном банке как можно удобнее.

Если ваш малый бизнес не является полностью самофинансируемым или поддерживается инвесторами, вам, вероятно, понадобится кредит для малого бизнеса, чтобы помочь вам начать или развивать свой бизнес. Бизнес-кредиты, обычно предлагаемые банками, предлагают столь необходимое вливание наличных денег, чтобы помочь покрыть большую часть расходов, хотя многим владельцам малого бизнеса трудно получить одобрение. При поиске бизнес-кредита в банке важно помнить следующую информацию и советы, чтобы вы могли получить одобрение быстрее и проще.

При поиске бизнес-кредита в банке важно помнить следующую информацию и советы, чтобы вы могли получить одобрение быстрее и проще.

На что следует обратить внимание при выборе кредита в банке для бизнеса

Кредиты для бизнеса в традиционном банке являются одними из наиболее востребованных форм финансирования малого бизнеса из-за сетей безопасности, присущих традиционному банковскому делу. При поддержке федерального правительства банки и большинство их продуктов имеют гарантии, которых нет у многих нетрадиционных арендодателей и арендодателей онлайн-банкинга. Кроме того, банковские кредиты обычно имеют более низкие процентные ставки, чем кредиты от онлайн-кредиторов.

Как владелец малого бизнеса, вы можете выбирать из множества вариантов финансирования различных видов бизнеса. Каждый тип кредита имеет свой собственный набор положений, требований и других критериев, которые могут сделать один из них более подходящим для вашего финансового положения и возможностей погашения, чем другие.

После того, как вы решили, что ваш малый бизнес выиграет от бизнес-кредита в краткосрочной перспективе, вы должны точно определить, какой тип кредита вы хотите получить. Невыполнение этого требования может привести к потере времени, невозвратным затратам и другим серьезным проблемам для любого малого бизнеса. [См. также: Смотрите нашу страницу с лучшими кредитами для малого бизнеса]

«Одна из самых больших ошибок, которую владельцы малого бизнеса совершают при подаче заявки на бизнес-кредит, — это выбор неправильного вида финансирования бизнеса», — написал Бен Шабат для Become.co. . «Лучше изучить каждый вариант финансирования… перед подачей заявки на бизнес-кредит, чтобы не тратить время на попытки найти решение, которое на самом деле может не решить вашу финансовую проблему».

Примечание редактора: Ищете подходящий кредит для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Распространенные типы банковских кредитов для малого бизнеса

При рассмотрении потенциальных вариантов финансирования следует учитывать некоторые из наиболее распространенных типов бизнес-кредитов:

Альтернативы банковским кредитам

Банковские кредиты — не единственный вариант. Вы можете работать с альтернативными кредиторами, чтобы обеспечить необходимое финансирование. Альтернативные кредиторы — это вариант, который следует рассмотреть, если ваш бизнес не соответствует критериям для получения традиционного кредита. Вот два альтернативных варианта кредитования:

- Онлайн-кредиты: Онлайн-кредиторы, как правило, более гибки в отношении требований к кредиту, и время обработки быстрее, но ставки могут быть выше, чем традиционные кредиты. Lendio — один из таких онлайн-кредиторов. Вы можете подать заявку через их безопасный интерфейс.

- Микрокредиты: Микрокредиты предлагают небольшую сумму денег, чтобы помочь вам покрыть определенные расходы внутри вашей компании. Микрозаймы обычно имеют относительно низкую процентную ставку. Недостатки микрозаймов включают более короткие сроки для погашения кредита, и некоторые кредиторы требуют, чтобы деньги из микрозайма были потрачены на определенные расходы, такие как покупка оборудования.

Микрозаймы обычно имеют относительно низкую процентную ставку. Недостатки микрозаймов включают более короткие сроки для погашения кредита, и некоторые кредиторы требуют, чтобы деньги из микрозайма были потрачены на определенные расходы, такие как покупка оборудования.

Микрозаймы обычно имеют относительно низкую процентную ставку. Недостатки микрозаймов включают более короткие сроки для погашения кредита, и некоторые кредиторы требуют, чтобы деньги из микрозайма были потрачены на определенные расходы, такие как покупка оборудования.Условия, на которые следует обратить внимание в договоре бизнес-кредита

Помимо типа кредита, на который вы подаете заявку, рассмотрите детали кредита. Каждый кредит имеет свою собственную процентную ставку и срок кредита, среди других моментов, которые так же важны, как и тип кредита, который вы берете. Важно полностью прочитать договор, чтобы убедиться, что в нем нет скрытых условий или сборов.

При подаче заявки на банковский кредит проверьте следующее:

- Тарифы: Помимо суммы денег, которую вы хотите взять взаймы, вы обязательно должны определить процентную ставку по кредиту, также известную как процентная ставка. Ставки по кредиту различаются в зависимости от типа кредита, который вы ищете, банка, в котором вы занимаете средства, и вашего личного кредитного рейтинга, среди прочего. При поиске бизнес-кредита, вы хотите один с низкой процентной ставкой, если это возможно. В зависимости от типа кредита, вы можете увидеть ставки в диапазоне от 3% до 80% годовых процентной ставки.

- Срок: Срок бизнес-кредита – это период времени, в течение которого вы должны погасить кредит. Как и в случае со ставкой по кредиту, вам обычно нужен более короткий срок кредита, если вы можете позволить себе платежи. Чем длиннее ваша ставка, тем больше процентов вы будете платить с течением времени и тем больше будет стоить ваш кредит в целом.

- Банковские отношения: Чтобы получить кредит на бизнес в банке, многие учреждения требуют, чтобы у вас были существующие отношения с ними. Если это не так, вам необходимо открыть счет в банке и со временем установить с ним рабочие отношения.

При поиске бизнес-кредита, вы хотите один с низкой процентной ставкой, если это возможно. В зависимости от типа кредита, вы можете увидеть ставки в диапазоне от 3% до 80% годовых процентной ставки.

При поиске бизнес-кредита, вы хотите один с низкой процентной ставкой, если это возможно. В зависимости от типа кредита, вы можете увидеть ставки в диапазоне от 3% до 80% годовых процентной ставки. Ключевой вывод: Тщательно продумайте тип кредита, который потребуется вашему бизнесу, и тип соглашения, которое вам придется заключить после одобрения.

На что обращают внимание банки при подаче заявки на бизнес-кредит?

При подаче заявки на бизнес-кредит обязательно помните о требованиях банка. В каждом банке есть своя форма заявки на кредит. Многие учреждения предлагают свои приложения онлайн, хотя некоторые по-прежнему требуют, чтобы вы заполнили бумажную форму. У банка может быть предпочтительный способ подачи заявки в зависимости от суммы кредита и типа кредита, который вы ищете.

В дополнение к тому, как банк предпочитает получать заявку на получение кредита, вы также должны учитывать предпосылки, которые необходимы банку для того, чтобы быть рассмотренным для одобрения. На потенциальное одобрение влияют многие факторы, поэтому перед подачей заявки обязательно проверьте следующее:

- Кредитный рейтинг: Высокий кредитный рейтинг показывает, что вы надежны, когда дело доходит до выплаты долга. Хороший кредитный рейтинг не только может решить вашу заявку, но также влияет на процентную ставку и срок кредита, который предлагает вам банк.

- Цель кредита: Некоторые кредиты предоставляются с условиями их использования. Например, аренда обычно используется для приобретения оборудования, а ипотека — для покупки недвижимости.

- Доступный залог: Если ваш кредитный рейтинг недостаточно высок, некоторые кредиторы сделают исключение, если вы можете предоставить некоторые ценные предметы (обычно имущество) в качестве залога. Если вы не соблюдаете правила погашения, указанные в соглашении, вы можете потерять этот залог в пользу банка, который, скорее всего, продаст соответствующие активы, чтобы возместить часть своих потерь.

- Денежный поток: Банки хотят знать, что у вас есть стабильный доход. Традиционные кредиторы могут с опаской относиться к одобрению вашего кредита без постоянного денежного потока. Многие кредиторы требуют определенной суммы дохода, прежде чем даже сделать такое рассмотрение.

- Финансы: История движения денежных средств — это один из видов документов, которые банк хочет видеть перед одобрением кредита. Вам также нужно будет показать хорошо проработанные финансовые прогнозы для вашего бизнеса.

- Бизнес-план: Кредитор любого типа может запросить ваш бизнес-план перед рассмотрением заявки. Есть много доступных ресурсов, которые помогут вам начать писать эффективный бизнес-план для вашей организации.

- Капитал: Оборотный капитал показывает, сколько денег у компании есть в наличии для покрытия операционных расходов. Вы можете считаться высокорисковым вложением, если у вас нет оборотного капитала.

Вам также нужно будет показать хорошо проработанные финансовые прогнозы для вашего бизнеса.

Вам также нужно будет показать хорошо проработанные финансовые прогнозы для вашего бизнеса.Вынос ключей: Только вы знаете финансовое положение вашего бизнеса. Сбор соответствующей информации может успокоить опасения кредитора по поводу способности вашего бизнеса погасить финансирование.

Приготовьтесь подать заявку на бизнес-кредит

После того, как вы нашли кредит, подходящий для ваших нужд, и рассмотрели, что потребуется от вас вашему банку, вам нужно будет подать заявку на кредит. Соблюдение следующих трех советов сделает процесс подачи заявки более гладким, поскольку у вас уже будет информация, доступная по запросу потенциального кредитора.

Соблюдение следующих трех советов сделает процесс подачи заявки более гладким, поскольку у вас уже будет информация, доступная по запросу потенциального кредитора.

- Приведите свои финансы в порядок. По словам одного профессионала, соискатель должен иметь готовые финансовые документы. Для этого спросите в банке, какая информация им понадобится при подаче заявления относительно типа кредита, который вы ищете, и размера запроса. С этой целью вам, как правило, следует иметь под рукой налоговые декларации предприятий и физических лиц за три года, а также данные о прибылях и убытках за текущий год, балансовые отчеты, отчеты о старении дебиторской задолженности и, если возможно, разбивку запасов. Если у вас есть CPA или бухгалтер, вы обычно можете получить всю эту информацию от них, хотя бухгалтерское программное обеспечение, такое как QuickBooks или Quicken, также может легко генерировать большую часть этой информации.

- Составьте бизнес-план. Если вы ищете кредит в качестве стартапа, обязательно, чтобы у вас также был составлен бизнес-план. Если вы еще не изложили это в письменной форме, есть множество бесплатных ресурсов, которые вы можете использовать, в том числе местные центры развития малого бизнеса, SCORE и центры экономического развития.

- Прикиньте, сколько вам понадобится. Если вам нужен кредит на разовую покупку или другой вариант финансирования, также важно иметь готовые сметы на работу или покупку, чтобы показать кредитному специалисту.

Если вы ищете кредит в качестве стартапа, обязательно, чтобы у вас также был составлен бизнес-план. Если вы еще не изложили это в письменной форме, есть множество бесплатных ресурсов, которые вы можете использовать, в том числе местные центры развития малого бизнеса, SCORE и центры экономического развития.

Если вы ищете кредит в качестве стартапа, обязательно, чтобы у вас также был составлен бизнес-план. Если вы еще не изложили это в письменной форме, есть множество бесплатных ресурсов, которые вы можете использовать, в том числе местные центры развития малого бизнеса, SCORE и центры экономического развития.«Кредиторы хотят видеть, что вы тщательно продумали свои бизнес-цели, знаете, сколько вам нужно для их достижения, и у вас есть конкретный план по разумному использованию денег», — сказала Карен Акселтон. «Независимо от того, хотите ли вы открыть второе заведение или купить новое оборудование, посчитайте, сколько это будет стоить. Также рассчитайте, как выплаты по кредиту повлияют на ваш бизнес-бюджет в будущем».

Ключевой вывод: Чтобы процесс кредитования прошел гладко, подготовьте финансовую информацию и бизнес-план заранее, чтобы они были готовы к встрече с представителем банка.