Взять выгодный потребительский кредит в банке калькулятор: Кредитный калькулятор онлайн — рассчитать проценты и ежемесячный платеж, расчёт потребительского кредита

Содержание

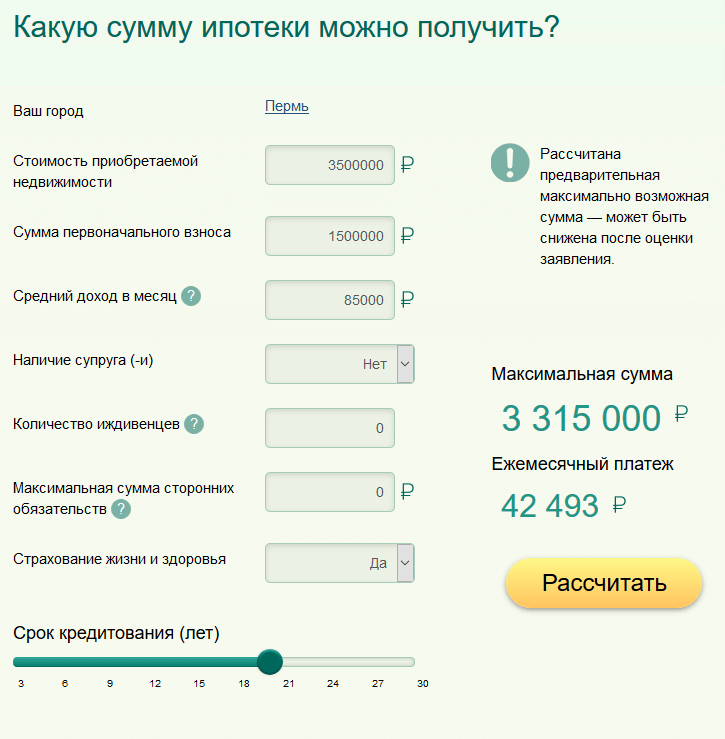

📊 Кредитный калькулятор онлайн — рассчитать платеж в банках Краснодара на 2022 – 2023 год, калькулятор процентов по кредиту

Ирина Волкова

Автор Выберу.ру, [email protected]

Специализация: микрозаймы, кредиты, ипотека, страхование

Самостоятельный расчет кредита

Если вы планируете взять кредит в ближайшем будущем, стоит подсчитать свои расходы заранее. Калькулятор кредита позволит сделать это онлайн. С помощью сервиса Выберу.Ру вы сможете узнать размер ежемесячного платежа и общую переплату по кредиту, введя нужную вам сумму займа, срок и процентную ставку. График платежей, составленный Выберу.Ру, позволит вам оценить финансовую нагрузку кредита и выбрать наиболее выгодный продукт среди предложений от банков Краснодара.

Калькулятор кредита Выберу.Ру

Чтобы рассчитать график платежей с помощью кредитного калькулятора, пройдите следующие несколько шагов:

- Введите интересующую вас сумму и валюту, в которой хотите ее получить;

- Введите удобный срок погашения;

- Укажите размер процентной ставки, на которую вы хотели бы рассчитывать;

- Выберите схему оплаты – аннуитентную или дифференцированную;

- Кликните «Рассчитать доходы».

На странице появится график платежей, рассчитанный с учетом введенных вами параметров. В нем будет указана дата платежа, размер основного долга и начисленные проценты, а также остаток задолженности в каждом следующем месяце после оплаты кредита.

Полученный график можно сохранить в формате Excel или PDF. Кроме того, кредитный калькулятор позволяет подобрать потребительские кредиты от банков Краснодара, подходящие под введенные вами условия. Для этого просто нажмите кнопку «Подобрать кредит».

Однако стоит отметить, что полученные с помощью онлайн калькулятора данные могут не соответствовать данным, которые рассчитает для вас сотрудник банка при обращении за кредитом. Дело в том, что условия займа варьируются в каждой кредитной организации, и зависят от многих факторов: от возраста заемщика, предоставленных документов, наличия залога и т.д.

Из чего складывается ежемесячный платеж?

Ежемесячный платеж формируется из таких факторов, как:

- основной долг, то есть сумма, которую вы получили от банка,

- процентная ставка – плата банку за использование полученных от него средств,

- комиссии, которые могут быть начислены при оформлении кредита: за расчетно-кассовое обслуживание, рассмотрение заявки или обналичивание полученной суммы;

- штрафы и пенни, которые заемщик выплачивает в случае, если он не смог исполнить свои кредитные обязательства и просрочил выплаты.

Процентная ставка

Процентная ставка – это фактически цена банка за то, что вы временно пользуетесь полученными от банка деньгами, то есть стоимость вашего кредита. В разных банках Краснодара разные процентные ставки на, казалось, бы идентичные предложения. Часто можно увидеть ситуацию, когда процентная ставка разнится даже в пределах одной программы кредитования. Зависит это от того, соответствует ли клиент всем требованиям банка и предоставляет ли он необходимые документы: так, например, ставка может зависеть от возраста заемщика или предоставленных им документов, таких, как справки о доходах. Есть группа заемщиков, для которых банки снижают ставки и предлагают более выгодные условия займа. Многие организации более склонны снижать проценты для зарплатных клиентов, так как в распоряжении банка уже есть и постоянно обновляется информация о доходах должника. Также банки доверяют постоянным клиентам, тем, кто уже брал у них займ или же уже оформлял кредит в прошлом.

Типы платежей

Заемщики могут делать ежемесячные взносы по двум схемам – аннуитентной, то есть равными долями, и дифференцированной. Наиболее распространенный тип как в банках Краснодара, так и в России, аннуитентный тип, при котором сумма ежемесячных взносов не меняется на протяжении всего срока кредитования. Платежи происходят медленно, так как вы также ежемесячно платите за использование кредита. Дифференцированная схема более редкая для банков региона, и подразумевает уменьшение суммы выплат с каждым новым платежом. Так поначалу вы будете платить бόльшие суммы, возвращая банку долг вместе с процентами.

Наиболее распространенный тип как в банках Краснодара, так и в России, аннуитентный тип, при котором сумма ежемесячных взносов не меняется на протяжении всего срока кредитования. Платежи происходят медленно, так как вы также ежемесячно платите за использование кредита. Дифференцированная схема более редкая для банков региона, и подразумевает уменьшение суммы выплат с каждым новым платежом. Так поначалу вы будете платить бόльшие суммы, возвращая банку долг вместе с процентами.

Впоследствии, когда вы выплатите все проценты, суммы уменьшатся. Процентный калькулятор позволит вам быстро подсчитать приблизительный график кредита с учетом интересующих вас условий – процентной ставки, срока кредита, а также схемы платежей.

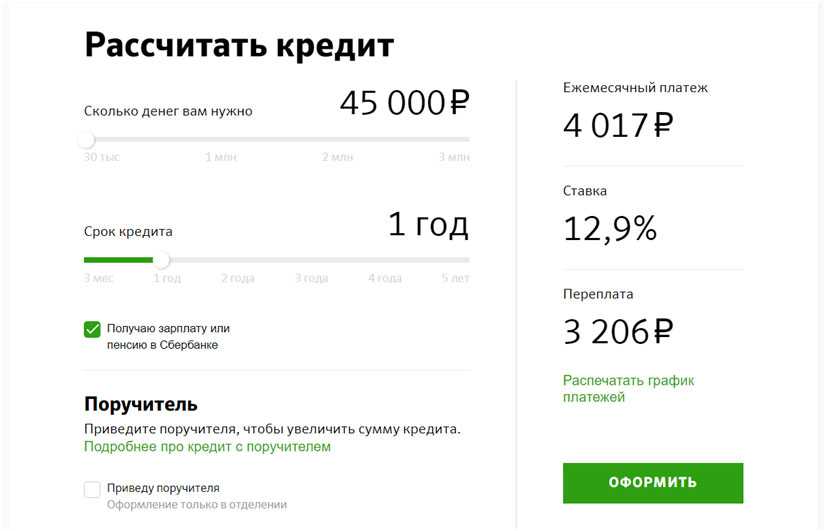

Кредитный калькулятор ВТБ банка 2023, рассчитать калькулятором потребительский кредит наличными онлайн

- Главная

- Кредиты

- Калькулятор кредита ВТБ банка

Кредитный калькулятор ВТБ банка позволяет подобрать выгодный кредит по заданным условиям. Рассчитать переплаты по потребительскому кредиту на калькуляторе ВТБ банка в 2023 онлайн.

Рассчитать переплаты по потребительскому кредиту на калькуляторе ВТБ банка в 2023 онлайн.

- Кредиты

- Автокредиты

- Для бизнеса

- Ипотека

- Калькулятор

Калькулятор кредитов

Обновлено

| Банк | Название | Ставка | Платеж | Заявка |

|---|---|---|---|---|

| Кредит наличными онлайн | Ставка от 4.4% годовых | Платеж от 2 970 /мес на 36 месяцев | Лиц. № 1000 Подать заявку | |

| Экспресс-кредит | Ставка от 23.8% годовых | Платеж от 3 913 /мес на 36 месяцев | Лиц. № 1000 Подать заявку | |

| Кредит наличными | Ставка от 4.4% годовых | Платеж от 2 970 /мес на 36 месяцев | Лиц. Подать заявку | |

| Потребительский кредит Рефинансирование | Ставка от 4.4% годовых | Платеж от 2 970 /мес на 36 месяцев | Лиц. № 1000 | |

| Кредит наличными на ремонт | Ставка от 4.4% годовых | Платеж от 2 970 /мес на 36 месяцев | Лиц. № 1000 | |

| Кредит наличными для пенсионеров | Ставка от 4.4% годовых | Платеж от 2 970 /мес на 36 месяцев | Лиц. № 1000 |

№ 1000

№ 1000Отделения ВТБ банка в России

| Название | Адрес | Время работы |

|---|---|---|

| Операционный офис «Авиационный»Банк ВТБ | г. Иркутск, ул. Новаторов, д. 3а +74951342974 | Физ.лица: пн.-пт.: 10:00—19:00 |

| Операционный офис «Ненецкий»Банк ВТБ | Ненецкий АО, г. Нарьян-Мар, ул. Ленина, д. 21а Нарьян-Мар, ул. Ленина, д. 21а+74951342974 | Физ.лица: пн.-пт.: 10:00—19:00 |

| Операционный офис «Сальский»Банк ВТБ | Ростовская обл., г. Сальск, ул. Пушкина, д. 33 +74951342974 | Физ.лица: пн.-пт.: 09:00—18:00 |

| Операционный офис «На Волжской»Банк ВТБ | г. Иркутск, ул. Байкальская, д. 126/2 +74951342974 | Физ.лица: пн.-пт.: 10:00—19:00 |

| Операционный офис «Выборг»Банк ВТБ | Ленинградская обл., г. Выборг, просп. Ленина, д. 10 +74951342974 | Физ.лица: пн.-пт.: 09:00—20:00 сб.: 10:00—18:00 |

Все отделения ВТБ банка

Найдите лучший кредит для вашего малого бизнеса

Определение суммы кредита, которую банк предоставит вашему бизнесу

Первое, что вы должны выяснить, это сколько, по вашему мнению, может себе позволить ваш бизнес. Это может быть отрезвляющим, но важно подойти к процессу подачи заявки на кредит с честным взглядом на финансы вашего бизнеса.

Помимо проверки различных чисел в нашем калькуляторе бизнес-кредитов, следующий лучший способ определить это — определить коэффициент покрытия долга (DSCR).

Каков ваш коэффициент покрытия долга?

Ваш DSCR представляет собой разницу между:

- Сколько ваш бизнес зарабатывает, и

- Сколько ваш бизнес должен

Это номер, на который кредиторы обращают внимание в первую очередь, когда вы подаете заявку на бизнес-кредит. Большее число лучше. (Значение DSCR больше 1 означает, что вы приносите больше денег, чем должны.)

Как рассчитать DSCR

Чтобы рассчитать DSCR вашего бизнеса, вам нужно выполнить следующие математические действия:

- чистая операционная прибыль вашего бизнеса / долговые обязательства за текущий год = ваш DSCR.

Предположим, ваш новый малый бизнес приносит 60 000 долларов в год. Она тратит следующее:

- 2000 долларов в месяц на заработную плату своим сотрудникам

- 1000 долларов в месяц на аренду

- 700 долларов в месяц на товарно-материальные запасы

60 000–44 400 долларов дают этому бизнесу чистый операционный доход в размере 15 600 долларов.

Будьте осторожны, чтобы не включить в этот расчет какие-либо долги! Например, из этого числа выйдет арендная плата, а ипотека пойдет на погашение ваших долговых обязательств на следующем этапе.

Этот номер также не должен включать ваши расходы, связанные только с налогами, например вычеты из вашего домашнего офиса.

Расчет ваших долговых обязательств

У этого же предприятия тоже есть долги. В этом случае он должен:

- 500 долларов в месяц за автокредит на свой служебный фургон

- В среднем 250 долларов США в месяц на их бизнес-кредитной карте

Это дает им ежемесячное долговое обязательство в размере 750 долларов США или годовое обязательство в размере 9000 долларов США (750 долларов США x 12).

Используя чистый операционный доход и долги, чтобы найти свой DSCR

Теперь, когда у нас есть оба числа, которые нам нужны для этого бизнеса, мы можем определить его DSCR!

В этом случае чистая операционная прибыль предприятия составляет 15 600 долларов США, а долговые обязательства составляют 9 000 долларов США. Разделите их, и вы увидите, что его DSCR равен 1,73.

Разделите их, и вы увидите, что его DSCR равен 1,73.

- 15 600 долл. США / 9 000 долл. США = 1,73.

Чем выше ваш DSCR, тем прибыльнее ваш бизнес. В нашем примере выше ваш бизнес получает на 73% больше, чем тратит.

Чем хорош DSCR, если вам нужен бизнес-кредит?

Идеальный DSCR будет варьироваться от банка к банку, но хороший минимум, чтобы стремиться к 1,25. Это потому, что 25% вашего чистого операционного дохода считается довольно приемлемой суммой долга для бизнеса.

Использование вашего DSCR для определения потенциальной суммы кредита

Чтобы вычислить, какую сумму банк, вероятно, ссудит вам, просто разделите свой чистый операционный доход на 1,25, минимальный DSCR, который нравится большинству банков.

В случае с нашим бизнесом это даст нам:

- 15 600 долларов США / 1,25 = 12 480 долларов США

Таким образом, этот бизнес, вероятно, может позволить себе кредит где-то в диапазоне 12 480 долларов США.

Обратите внимание, что в нашем примере бизнес имеет DSCR 1,73 — больше, чем рекомендуемый 1,25. Таким образом, они могли попросить больший кредит. Но чтобы оставаться прибыльными, они, вероятно, не должны.

Что вам нужно, чтобы получить бизнес-кредит

Как заемщик, первое, что вам нужно решить, это к какому кредитору обратиться за кредитом. (Для начала мы составили список лучших банков для малого бизнеса.)

Вот четырехэтапный процесс, который поможет вам увеличить шансы на получение подходящего кредита для вашего бизнеса.

Шаг №1. Подумайте о том, чтобы обратиться в свой текущий бизнес-банк

В идеале вы начнете с банка, который вы уже используете для своего бизнеса. История, которую вы создали вместе, будет иметь большое значение, помогая им оценить финансы вашего бизнеса.

Это особенно верно для небольших банков, где люди, принимающие финансовые решения, с большей вероятностью знают вас и понимают сообщество, которому служит ваш бизнес.

Тем не менее, помимо установленной истории, есть несколько вещей, которые вы должны собрать воедино, чтобы создать наилучшее обоснование для вашего кредита, которое вы можете.

Шаг №2. Приведите свои документы в порядок

Каждый кредитор будет иметь уникальную конкретную информацию, на которую они будут обращать внимание, чтобы определить, кому они ссужают деньги, но основные факторы остаются прежними. Вам понадобятся подробные финансовые отчеты и документы, демонстрирующие:

- Документ, удостоверяющий личность вашего бизнеса (например, учредительный договор и идентификационный номер налогоплательщика)

- Как долго вы занимаетесь бизнесом

- Прибыли и убытки вашего бизнеса

- Текущий долг предприятия

- Количество сотрудников и сколько вы тратите на заработную плату

- Обновленный бизнес-план, показывающий, как вы будете использовать кредит и какие результаты вы ожидаете от него

- Понимание текущего рынка для вашего типа бизнеса

- Какой залог вы можете предложить

Вам также потребуются личные документы для подтверждения вашего дохода, личности и расходов на жилье.

Шаг №3. Улучшите свой кредитный рейтинг

Перед тем, как обратиться к кредитору, получите копию:

- Ваш личный кредитный отчет

- Кредитный отчет для вашего бизнеса

- Убедитесь, что вы исправили все ошибки, прежде чем отправиться в банк.

Шаг №4. Магазин около

Даже если вам посчастливится получить одобрение на бизнес-кредит в самом первом кредиторе, к которому вы обратитесь, это поможет вам договориться о лучшей сделке, если у вас есть номера из других банков, которые можно использовать в качестве рычага.

Поспрашивайте и получайте котировки процентных ставок от нескольких банков. Если можете, попробуйте выяснить, какие видов видов бизнеса обычно финансирует каждый банк. Некоторые банки тесно связаны с определенными отраслями, например банк Силиконовой долины с технологиями.

Могут ли фрилансеры получить кредит для малого бизнеса?

Да, но это сложнее, чем для других малых предприятий, требующих отличного ведения документации и отличной кредитной истории.

Самая большая причина, по которой кредиторы не решаются финансировать фрилансеров, заключается в том, что нет встроенного разделения между вашими личными финансами и финансами бизнеса.

Даже если у вас есть отдельный банковский счет для малого бизнеса, вы все равно несете личную ответственность за расходы, которые ваш бизнес не может покрыть в одиночку. Это означает, что банки действительно оценивают ваши личных финансовая безопасность, когда они решают, давать вам кредит или нет.

Поскольку они хотят одолжить вам большие суммы денег, это, по понятным причинам, заставляет их задуматься. Однако это не означает, что вам не повезло, если вам нужно финансирование для развития вашего бизнеса.

Как фрилансеру получить кредит для своего бизнеса

Есть несколько вещей, которые вы можете сделать, чтобы повысить свои шансы на получение бизнес-кредита в качестве фрилансера.

Следите за своими финансами

Это поможет на двух фронтах. Это:

- ✓ Демонстрирует, что вы знаете, сколько денег ваш бизнес должен потратить

- ✓ Помогает кредиторам получить более четкое представление о том, каковы расходы вашего бизнеса

Если вы относитесь к типу А, у вас, вероятно, уже есть дюжина электронных таблиц. документирование пути каждой копейки, которая проходит через ваше владение. Однако для остальных из нас отслеживание расходов может показаться сложной задачей.

Keeper избавляет от стресса, позволяя вам одновременно вести личные и деловые финансы в одном аккаунте, и все еще есть бумажный след, который вам понадобится для кредита.

Сканируя транзакции и создавая загружаемые отчеты, приложение упрощает составление отчетов о прибылях и убытках, которые так любят видеть кредиторы.

Иметь звездный кредитный рейтинг

Это определенно Легче сказать, чем сделать. Но холодная правда заключается в том, что высокий кредитный рейтинг с гораздо большей вероятностью принесет положительные результаты, особенно для предприятий, которые банки обычно не любят финансировать.

Это все еще не гарантия, но фрилансеры должны стремиться к кредитному рейтингу в диапазоне 700-800, чтобы получить бизнес-кредит. Чем дальше вы от этой отметки, тем меньше вероятность того, что банк согласится.

Рассмотрите альтернативные способы финансирования

Если стандартный бизнес-кредит не предусмотрен, у фрилансеров есть другие варианты. К ним относятся:

- Микрозаймы

- Потребительские кредиты

- Кредитные карты для бизнеса

- Гранты

- Краудфандинг

Возможно, источник финансирования, отличный от традиционного банка, лучше подойдет для удовлетворения потребностей вашего бизнеса.

Независимо от того, являетесь ли вы фрилансером или владельцем малого бизнеса с наемными работниками, получение бизнес-кредита может помочь вам вывести свою работу на новый уровень.

Это не будет быстрым процессом, но при правильной подготовке, надежных записях и четком бизнес-плане вы значительно повысите свои шансы на успех. Удачи!

Калькулятор бизнес-кредита — сколько я могу взять взаймы?

Калькулятор бизнес-кредита — сколько я могу занять? | Business.org

перейти к основному содержанию

Искать:

Определите реальную стоимость кредита для малого бизнеса с помощью кредитного калькулятора.

Сумма кредита* Процентная ставка* Срок*

Месяцев

Ваши результаты

Ежемесячный платеж

$-

Общая сумма окупаемости

$-

Общая сумма основного долга: $-

Месяцев до выплаты: —

-% Основная сумма

-% Проценты

$00,00

$00,00

Найдите лучший кредит для малого бизнеса

Сравните поставщиков кредитов

Готовы к финансированию? Ознакомьтесь с нашим кредитором с самым высоким рейтингом: Lendio

Lendio сотрудничает с более чем 75 кредиторами, что повышает ваши шансы и эффективность для получения необходимого финансирования.

Не соответствуете этим требованиям? Проверьте эти варианты финансирования:

Лучшие персональные кредиты для бизнеса

Да, вы можете использовать некоторые личные кредиты для развития вашего бизнеса.

Найти кредит

Лучшие кредитные карты для бизнеса

Кредитная карта для бизнеса может повысить кредитоспособность бизнеса, улучшить денежный поток и заработать вознаграждение.

Найти кредитную карту

Мы стремимся делиться объективными отзывами. Некоторые ссылки на нашем сайте принадлежат нашим партнерам, которые платят нам. Ознакомьтесь с нашими редакционными правилами и раскрытием информации о рекламе .

Взять кредит для вашего малого бизнеса? Поздравляем! Получение кредита для малого бизнеса открывает всевозможные возможности для роста бизнеса, что делает его захватывающей финансовой вехой для многих предприятий.

Конечно, это захватывающее событие может стать шокирующим и разочаровывающим, когда вы узнаете, что ваш кредит в размере 100 000 долларов будет стоить вам 152 000 долларов к тому времени, когда вы его выплатите.

Поэтому, прежде чем брать кредит, воспользуйтесь финансовым или кредитным калькулятором, чтобы определить реальную стоимость кредита для малого бизнеса. Это спасет вас от неприятного шока и поможет найти правильный кредит для вашего малого бизнеса.

Все еще решаете взять бизнес-кредит?

Используйте наш лучший справочник по кредитам для малого бизнеса, чтобы найти лучшего кредитора для вас.

Как пользоваться кредитным калькулятором для малого бизнеса

Чтобы получить наиболее точную оценку общей стоимости, вам необходимо собрать немного информации, прежде чем использовать кредитный калькулятор для бизнеса:

- Сумма кредита (сколько вы берешь взаймы)

- Процентная ставка

- Срок кредита (время, в течение которого вы должны погасить кредит, что влияет на количество ежемесячных платежей)

- Сумма дополнительного ежемесячного платежа по кредиту (если вы планируете платить больше минимальной суммы)

Вам не обязательно иметь точные цифры — в конце концов, вы, вероятно, не будете знать окончательную процентную ставку, пока вам не одобрят кредит, — но более точные цифры дадут вам более точные результаты (очевидно).

После того, как вы введете все эти числа, нажмите кнопку, чтобы калькулятор сделал расчеты за вас. Вот и все — общая стоимость вашего кредита.

Вы также можете использовать кредитный калькулятор, чтобы узнать, как различные ставки, условия или платежи повлияют на общую стоимость вашего кредита. Поэтому, если вы выбираете между кредитом с более длительным сроком погашения и более низкой ставкой и кредитом с более коротким сроком погашения и более высокой ставкой, вы можете использовать калькулятор, чтобы узнать, какой из них предлагает более выгодную сделку.

Но кредитный калькулятор может показать вам не только это.

Подать заявку на кредит для малого бизнеса в ближайшее время?

Наш бесплатный контрольный список поможет вам понять, что ищут кредиторы.

Регистрируясь, я соглашаюсь с Условиями использования.

Как получить максимальную отдачу от кредитного калькулятора

Как мы уже говорили, кредитный калькулятор может показать вам общую стоимость вашего кредита (основная сумма кредита плюс любые проценты, которые вы должны). И это здорово для того, чтобы увидеть, во сколько кредит будет стоить вашему бизнесу в долгосрочной перспективе (потому что проценты могут быстро накапливаться).

Но кредитный калькулятор может дать вам много другой полезной информации — информации, которая поможет вам принимать более разумные и обоснованные решения, прежде чем брать кредит.

Кредитный калькулятор должен показать вам следующее:

- Общая сумма погашения кредита

- Расчетный ежемесячный платеж

- Процент от общей суммы погашения, который идет на погашение основного долга по сравнению с процентами

- Сумма основного долга и процентов по каждому платежу (таблица амортизации)

Итак, если, например, вы пытаетесь выбрать между кредитом с более длительным сроком погашения и более низкой процентной ставкой (скажем, 10 лет и 5%) и кредитом с более коротким сроком погашения и более высокой процентной ставкой ( например, 7 лет и 8%), кредитный калькулятор может помочь вам решить, что выбрать, хотите ли вы меньшую общую сумму выплаты или меньший ежемесячный платеж.

Аналогичным образом кредитный калькулятор может определить, соответствует ли ваш ежемесячный платеж по кредиту бюджету вашего бизнеса или стоит поискать более выгодную процентную ставку.

Конечно, вы должны помнить, что кредитный калькулятор дает только приблизительные значения. Поэтому убедитесь, что вы просите у кредитора точные цифры, прежде чем брать кредит.

К счастью, оценки калькулятора могут дать вам много информации, которая поможет вам выбрать лучший кредит для вашего бизнеса.

Подача заявки на кредит для малого бизнеса

Чтобы подать заявку на кредит, вам необходимо предоставить много информации. Ожидайте, что вас спросят о вашей кредитной истории, личных и деловых налоговых декларациях, финансовых отчетах о бизнесе, любом залоге, который вы можете предложить, и бизнес-плане.

Факторы стоимости кредита

Когда вы сравниваете и подаете заявку на лучшие кредиты для малого бизнеса, вы должны знать, как различные факторы влияют на общую стоимость кредита. В этом разделе мы кратко рассмотрим некоторые из важнейших факторов.

Сумма кредита

Наиболее важным фактором в общей стоимости кредита является размер кредита, который вы берете. Например, кредит в размере 500 000 долларов будет стоить вам больше, чем кредит в 10 000 долларов, потому что, очевидно, он требует, чтобы вы выплатили 500 000 долларов, а не только 10 000 долларов.

Но это не единственная причина. Другие расходы по кредиту, такие как процентные ставки и сборы, часто рассчитываются как процент от суммы кредита. В качестве гипотетического примера, если ваши проценты и сборы составляют 10% от суммы кредита, кредит в размере 100 000 долларов будет стоить вам 10 000 долларов в виде комиссий, а кредит в 50 000 долларов будет стоить только 5 000 долларов в виде комиссий.

Поэтому, когда вы подаете заявку на кредит для малого бизнеса, убедитесь, что вы подаете заявку на кредит правильного размера. Вам нужно достаточно денег, чтобы покрыть свои потребности — используете ли вы их для покупки оборудования, найма сотрудников или пересмотра своей маркетинговой стратегии, — но не думайте, что чем больше, тем лучше. Потому что в этом случае больший кредит предполагает большую комиссию.

Средний размер кредита

В 2017 году средний бизнес-кредит, предоставленный коммерческими банками, составил 663 000 долларов США. 1 Однако средний размер кредита у альтернативных кредиторов намного ниже. Например, средний кредит через Lendio был намного скромнее — 26 873 доллара. 2

Процентные ставки

Процентная ставка по кредиту также оказывает огромное влияние на общую стоимость кредита.

В качестве иллюстрации представьте пятилетний кредит в размере 50 000 долларов. При процентной ставке 6% ваш ежемесячный платеж составит 9 долларов.66,64 на общую сумму 57 998,40 долларов. При процентной ставке 12% ваш ежемесячный платеж увеличивается до 1 112,22 долларов США, а общая стоимость составляет 66 733,34 долларов США. (Вы можете попробовать это сами на калькуляторе бизнес-кредитов.)

Хотя очевидным решением является получение низкой процентной ставки, независимо от того, получаете ли вы кредит Управления малого бизнеса США (SBA) или кредит наличными, это не так. всегда легко. На предлагаемую вам процентную ставку влияют несколько факторов, в том числе ваш кредитный рейтинг, размер кредита, продолжительность срока, денежный доход и доход от бизнеса. Вообще говоря, лучшая кредитная история и состояние бизнеса приводят к снижению процентных ставок.

Даже кредитор, которого вы используете, может изменить вашу процентную ставку; альтернативные кредиторы обычно предлагают более высокие ставки, чем традиционные кредиторы (но у альтернативных кредиторов также менее строгие требования к заявкам).

Типичные процентные ставки

Мы не нашли достоверной статистики по средней процентной ставке по кредиту, но мы можем сообщить вам некоторые типичные процентные ставки. Традиционные кредиторы предлагают ставки по кредитам на срок от 5% до 20%. Ставки по кредитам от альтернативных кредиторов начинаются примерно с 7% и достигают 36%.

Конечно, влияние вашей процентной ставки будет зависеть от срока вашего кредита или количества платежей, которые вы делаете. За более длительный срок будет начисляться больше процентов, а за более короткий срок — меньше.

Тесно связан с вашим графиком платежей. Например, если у вас есть амортизируемый кредит, каждый платеж идет как на проценты, так и на основную сумму (сумму кредита), но ваши процентные платежи уменьшаются по мере уменьшения вашей основной суммы. Таким образом, вы можете начать с платежа, который идет на 90 % на проценты и 10 % на основную сумму, но в конечном итоге вы будете делать платежи, которые идут на 9 процентов.0% к основному долгу и 10% к процентам.

Поскольку эти проценты рассчитываются в соответствии с оставшейся основной суммой, вы можете вносить предоплату (оплата до наступления срока платежа), чтобы уменьшить сумму процентов, которые вам в конечном итоге причитаются, и, следовательно, ваши общие расходы.

(Если вы получаете амортизационный кредит, вы можете запросить у своего кредитора таблицу амортизации, в которой показано, как предоплата влияет на общую стоимость. )

Многие кредиторы взимают комиссию, когда вы берете кредит. Например, у вас может быть комиссия за создание, обработку или упаковку. В зависимости от кредитора, это может быть фиксированная плата или процент от суммы кредита.

Имейте в виду, что многие поставщики кредитов вычитают стоимость ваших кредитных комиссий из кредита, который они вам предоставляют. Так что, если вы получите одобрение на 10 000 долларов, но 500 долларов из этой суммы будут в виде сборов, вы получите только 9 500 долларов. В этом случае сборы не должны влиять на общую сумму, которую вы платите за кредит (хотя это может вызвать проблемы, если вы рассчитываете использовать всю сумму). Но не все кредиторы делают это, поэтому обязательно узнайте о комиссиях, прежде чем брать кредит.

Кроме того, есть сборы, которые приходят, когда вы выплачиваете кредит. Вы, наверное, уже знаете, что кредиторам не нравится, когда вы платите с опозданием, поэтому большинство из них взимают комиссию за просрочку платежа, когда вы пропускаете свои ежемесячные платежи. Но некоторым кредиторам также не нравится, когда вы платите досрочно, поэтому они взимают штрафы за досрочное погашение.

Проценты по сравнению с годовой процентной ставкой (годовая процентная ставка)

Хотя вы можете увидеть, что они взаимозаменяемы, когда вы смотрите на кредитование, проценты и годовые проценты — это не одно и то же. Ваш APR включает не только процентную ставку, но и любые сборы, которые вы должны заплатить за кредит. Теоретически это делает его более описательным по фактической стоимости кредита. Узнайте больше в нашем руководстве по APR.

Дополнительные ресурсы

А для всего остального есть наше Полное руководство по кредитам для малого бизнеса.

Хотите узнать больше о выборе бизнес-кредита и найти правильный кредит для вашего бизнеса? Хорошо — у нас есть множество других кредитных ресурсов, которые помогут вам в этом.

Во-первых, мы предлагаем вам взглянуть на типы бизнес-кредитов, доступных от альтернативных кредиторов. В то время как обычные банки предлагают одни из лучших предложений, альтернативные кредиты часто легче (а иногда и быстрее) получить.

Далее вы можете ознакомиться с нашими ресурсами по конкретным видам бизнес-кредитов. Если, например, вы хотите погасить кредит для малого бизнеса менее чем за два года, вы можете проверить лучшие краткосрочные бизнес-кредиты. Если вас интересуют кредиты, не требующие залога, у нас есть список лучших необеспеченных бизнес-кредитов. И если вы обеспокоены тем, что ваша кредитная история может повлиять на ваше право на получение кредита, вы можете изучить варианты с нашими бизнес-кредитами для плохой кредитной истории.

Не подходите для бизнес-кредита? Вместо этого возьмите личный кредит.

Вывод

Независимо от того, используете ли вы свой кредит для малого бизнеса, чтобы получить дополнительный оборотный капитал, увеличить свой денежный поток или нанять нового сотрудника, ваш выбор финансирования может оказать большое влияние на финансовое состояние вашего бизнеса.

Итак, прежде чем стать заемщиком, убедитесь, что вы четко понимаете общую стоимость вашего кредита. Не бойтесь задавать своему кредитору много вопросов о таких вещах, как ваш срок, ставки и сборы. И как только у вас будет эта информация, используйте калькулятор бизнес-кредита, чтобы получить четкое представление о реальной цене вашего кредита.

Покупка недвижимости с вашего бизнес-кредита? Проверьте коммерческий калькулятор кредита, чтобы получить более точную общую стоимость.

Связанные данные

Заявление об отказе от ответственности

Наше исследование Business.org предназначено для предоставления общих рекомендаций по продуктам и услугам. Мы не гарантируем, что наши предложения будут работать лучше всего для каждого человека или бизнеса, поэтому при выборе продуктов и услуг учитывайте свои уникальные потребности.

Источники

- Совет управляющих Федеральной резервной системы, «Обзор условий кредитования бизнеса — E. 2». По состоянию на 6 декабря 2022 г.

- Lendio, «Lendio превышает 500 миллионов долларов бизнес-кредитов, полученных через его онлайн-рынок». По состоянию на 6 декабря 2022 г.

Автор:

Хлоя Гудшор

Хлоя занимается финансированием бизнеса и кредитами для Business.org. За последние 10 лет она работала со многими малыми предприятиями, от магазинов видеоигр до юридических фирм. Те годы, когда она наблюдала, как разочарованные владельцы бизнеса пытаются просеять множество вариантов, привили ей страсть к разбору сложных бизнес-тем. Она хочет помочь владельцам бизнеса тратить меньше времени на мучения по поводу своего бизнеса, чтобы они могли уделять ему больше времени.

Подробнее

Последние статьи

11.01.2023

Лучшие кредиты для малого бизнеса 2023 года

Если вы хотите получить кредит для малого бизнеса, вы попали по адресу. Лучший..