Взяти онлайн кредит на карту: Взять кредит на карту без отказа от 4,5% — Оформить заявку онлайн и получить деньги на карту Альфа-Банка

Содержание

Кредит онлайн минимум документов ᐉ Взять кредит без паспорта

-

Вид кредиту:

невідновлювальна кредитна лінія

-

Сума кредиту:

від 600 до 20 000 грн

-

Строк кредиту:

300 днів

-

Періодичність сплати процентів (базовий період):

від 2 до 30 днів (визначається сторонами з урахуванням побажань клієнта)

-

Вид процентної ставки:

фіксована

-

Стандартна процентна ставка:

3%

-

Реальна річна процентна ставка при застосуванні Стандартної процентної ставки: 279 354%

-

Знижена процентна ставка:

2,5%

-

Реальна річна процентна ставка при застосуванні Зниженої процентної ставки: 99 947%

-

Пільгова процентна ставка:

0,01%

-

Реальна річна процентна ставка при застосуванні Пільгової процентної ставки: 4%

Умови отримання акційної та аналогічних за змістом пропозицій:

Можливість застосування Зниженої процентної ставки надається кредитодавцем кожному клієнту виключно

як знижка на користування кредитом та є заохоченням позичальника до сумлінного виконання умов договору про

відкриття кредитної лінії. Нарахування процентів за Зниженою процентною ставкою здійснюється

Нарахування процентів за Зниженою процентною ставкою здійснюється

впродовж усього строку договору, за умови сплати позичальником своєчасно і у повному обсязі процентів за

користування кредитом.

Можливість застосування Пільгової процентної ставки надається на весь строк кредиту або на перший

базовий період виключно як знижка на користування кредитом та є заохоченням клієнта спробувати скористатися

послугами кредитодавця. Пільгова процентна ставка може бути надана клієнту, який вперше отримує

кредит за умови, якщо клієнт відповідає відповідному набору критеріїв щодо його платоспроможності. Для

отримання інформації щодо можливості сплати процентів за Пільговою процентною ставкою клієнт має

подати заявку у відповідь на яку клієнту кредитодавцем буде надана оферта, в якій міститиметься розмір

запропонованої відсоткової ставки. Нарахування процентів за Пільговою процентною ставкою здійснюється

Нарахування процентів за Пільговою процентною ставкою здійснюється

протягом періоду, на який вона була надана, за умови сплати позичальником своєчасно і у повному обсязі

процентів за користування кредитом.

Нарахування процентів за Стандартною процентною ставкою здійснюється якщо позичальнику не надано

можливості сплачувати проценти за кредитом за Пільговою процентною ставкою, а також, якщо

позичальник не скористався можливістю сплати процентів за кредитом за Пільговою процентною ставкою або

Зниженою процентною ставкою.

-

Вік позичальника:

від 18 до 75 років

-

Супровідні послуги:

відсутні

Гіперпосилання на веб-сторінку, де розміщено умови договору: посилання

Гіперпосилання на веб-сторінку, де розміщено умови правил надання кредиту: посилання

Гіперпосилання на веб-сторінку, де розміщено паспорт споживчого кредиту: посилання

Істотні характеристики послуги з надання споживчого кредиту, якщо сума кредиту не перевищує 6700

грн. : за посиланням

: за посиланням

Істотні характеристики послуги з надання споживчого кредиту, якщо сума кредиту перевищує 6700

грн.: за посиланням

Інформація, що надається споживачу згідно статей 12 та 12-1 Закону України «Про фінансові послуги та

державне регулювання ринків фінансових послуг»: публічна інформація

Гіперпосилання на сторінку офіційного Інтернет-представництва НБУ, на якій розміщено ДРФУ:

Сторінка офіційного Інтернет-представництва НБУ, на якій розміщено інструменти пошуку небанківських установ:

https://bank.gov.ua/ua/supervision/split/registers-lists

Сторінка офіційного Інтернет-представництва НБУ, на якій розміщено інструменти пошуку в Комплексній

інформаційній системі Національного банку України, які надають можливість пошуку інформації в Державному

реєстрі фінансових установ: https://kis. bank.gov.ua/

bank.gov.ua/

Порядок і процедура захисту персональних даних споживачів: за посиланням

Відомості про можливість та умови дострокового розірвання договору про надання споживчого кредиту, а

також спосіб такого розірвання договору, строки та умови повернення коштів: позичальник має

право протягом 14 календарних днів з дня укладення договору про відкриття кредитної лінії відмовитися від

договору без пояснення причин, у тому числі в разі отримання ним грошових коштів. Про намір

відмовитися від договору позичальник повідомляє кредитодавця у письмовій формі (у паперовому вигляді або у

вигляді електронного документа, створеного згідно з вимогами, визначеними Законом

України «Про електронні документи та електронний документообіг») до закінчення наступного

строку: 14 календарних днів з дня укладення договору. Якщо позичальник подає повідомлення не

Якщо позичальник подає повідомлення не

особисто, воно має бути засвідчене нотаріально або подане і підписане представником за наявності довіреності

на вчинення таких дій. Протягом семи календарних днів з дати подання письмового повідомлення про

відмову від договору позичальник зобов’язаний повернути кредитодавцю грошові кошти, одержані згідно з цим

договором, та сплатити проценти за період з дня одержання коштів до дня їх повернення за встановленою

договором ставкою. Споживач не зобов’язаний сплачувати будь-які інші платежі у зв’язку з відмовою від

договору. Крім того, позичальник у будь-який момент (як до так і після 14 днів з моменту укладення

кредитного договору) має право достроково здійснити повне погашення кредиту та нарахованих за період його

використання відсотків. В такому випадку дія договору припиняється у зв’язку з його повним виконанням.

У випадку несанкціонованого доступу до особистого кабінету споживача або зміни інформації споживача в

особистому кабінеті: наполегливо рекомендуємо невідкладно звернутись до кол-центру кредитодавця

за безкоштовним номером 0 800 20 02 21. Оператори кол-центру кредитодавця зроблять усе можливе, щоб вирішити

вказану ситуацію.

Попередження

Можливі наслідки для споживача в разі користування споживчим кредитом

або невиконання ним обов’язків згідно з договором про споживчий кредит, уключаючи

прострочення виконання зобов’язань зі сплати платежів, а також розмір неустойки, процентної

ставки, інших платежів, які застосовуються чи стягуються в разі невиконання зобов’язання за

договором про споживчий кредит

Відповідальність за прострочення виконання та/або невиконання умов договору:

- згідно п.

8.2. Договору: «У разі несвоєчасного повернення отриманого Кредиту

Позичальник зобов’язаний сплатити Кредитодавцю суму боргу з урахуванням

встановленого індексу інфляції за весь час прострочення»;

- згідно п.8.2. Договору (тимчасово не застосовується у зв’язку з дією карантинних

обмежень, а також обмежень, запроваджених у зв’язку із введенням в Україні воєнного стану) «У разі несвоєчасного повернення отриманого Кредиту Позичальник зобов’язаний

сплатити Кредитодавцю 2 (два) проценти від неповерненої суми Кредиту за кожен день

прострочення сплати в силу положень статті 625 Цивільного кодексу України»;»

- згідно п.8.3. Договору: (тимчасово не застосовується у зв’язку з дією карантинних обмежень, а також обмежень, запроваджених у зв’язку із введенням в Україні воєнного стану)

«У разі не здійснення сплати процентів за користування Кредитом у визначені цим Договором

терміни, Позичальник зобов’язаний сплатити Кредитодавцю штраф у розмірі 10% (десяти відсотків)

від суми Кредиту.

на підставі цього пункту Договору, не може перевищувати половини Кредиту (50% суми Кредиту),

одержаного Позичальником за цим Договором»;

- згідно п.5.5 Договору: «У разі несплати Позичальником у повному обсязі відсотків за користування

Кредитом не пізніше останнього дня першого Базового періоду за Пільговою процентною ставкою,

нарахування процентів за користування Кредитом за перший Базовий період здійснюється за Стандартною

процентною ставкою. Надалі нарахування відсотків за користування Кредитом здійснюється за Стандартною

процентною ставкою до моменту повного погашення Позичальником заборгованості зі сплати процентів.

З моменту повного погашення Позичальником заборгованості зі сплати процентів подальше нарахування

процентів за користування Кредитом здійснюється за Зниженою процентною ставкою»;

- згідно п.5.5 Договору: «У разі несплати Позичальником у повному обсязі відсотків за користування

Кредитом не пізніше останнього дня будь-якого Базового періоду, з наступного дня подальше нарахування

процентів за користування Кредитом здійснюється за Стандартною процентною ставкою до повного погашення

Позичальником заборгованості зі сплати процентів (включаючи дату погашення заборгованості)».

- згідно п.5.5 Договору: «У разі несплати Позичальником у повному обсязі відсотків за користування

Кредитом не пізніше останнього дня будь-якого Базового періоду, з наступного дня подальше нарахування

процентів за користування Кредитом здійснюється за Стандартною процентною ставкою до повного погашення

Позичальником заборгованості зі сплати процентів (включаючи дату погашення заборгованості)».

Право фінансової установи у визначених договором випадках вимагати дострокового погашення платежів

за кредитом та відшкодування збитків, завданих йому порушенням зобов’язання:

- згідно п. 8.5 Договору: «У разі прострочення Позичальником сплати процентів за користування Кредитом

на строк понад один календарний місяць, Кредитодавець має право вимагати від Позичальника повернення

Кредиту в повному обсязі та сплати процентів за весь строк фактичного користування Кредитом до

настання дати закінчення Строку кредитування, визначеного п.4.8 даного Договору»;

- згідно п. 8.6 Договору: «У разі прострочення Позичальником сплати процентів за користування Кредитом,

Кредитодавець має право розірвати цей Договір за своєї ініціативою, проінформувавши про це Позичальника

письмово за 30 календарних днів».

- Унесення інформації до кредитного бюро, формування негативної кредитної історії, що може враховуватися

фінансовою установою під час прийняття рішення щодо надання кредиту в майбутньому.

- Кредитодавцю законодавством України забороняється вимагати від споживача придбання будь-яких товарів

чи послуг від фінансової установи або спорідненої чи пов’язаної з ним особи як обов’язкову умову надання

споживчого кредиту.

- Для прийняття усвідомленого рішення щодо отримання споживчого кредиту на запропонованих умовах споживач

має право розглянути альтернативні різновиди споживчих кредитів та фінансових установ.

- Кредитодавець згідно законодавства України має право вносити зміни до укладених зі споживачами договорів

про споживчий кредит тільки за згодою сторін.

- Споживач має можливість відмовитися від отримання рекламних матеріалів засобами дистанційних каналів

комунікації, а саме шляхом направлення відповідного звернення на адресу електронної пошти Кредитодавця.

- Можливі витрати на сплату споживачем платежів за користування споживчим кредитом залежать від обраного

споживачем способу сплати. Кредитодавець не вимагає від клієнтів здійснення будь-яких додаткових оплат при

внесенні позичальником платежів за кредитним договором не залежно від обраного способу погашення заборгованості,

разом з тим, оплату комісій за здійснення платежу можуть передбачати банки, компанії та організації, через яких

позичальник здійснює платіж/переказ коштів.

- Ініціювання споживачем в односторонньому порядку продовження (лонгації, пролонгації) строку погашення споживчого

кредиту (строку виконання грошового зобов’язання)/строку кредитування/строку дії договору про споживчий кредит є

неможливим.

порядку споживачем (позичальником) або кредитодавцем не допускається.

8.2. Договору: «У разі несвоєчасного повернення отриманого Кредиту

8.2. Договору: «У разі несвоєчасного повернення отриманого Кредиту

Сукупна сума неустойки, нарахованої за порушення зобов’язань Позичальником

Сукупна сума неустойки, нарахованої за порушення зобов’язань Позичальником

Продовження строку кредитування/строку дії договору/строку погашення споживчого кредиту в односторонньому

Продовження строку кредитування/строку дії договору/строку погашення споживчого кредиту в односторонньому

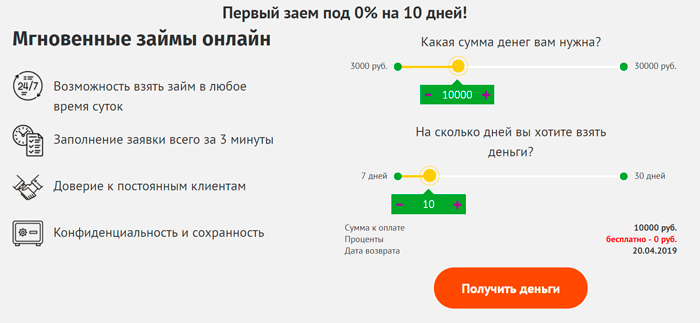

Кредит онлайн на карту в Украине от Качай Гроші

Багато теплих подарунків

і 10 000 гривень щовівторка

Детально

Sum:

3000 грн

1000 грн

5000 грн

Payment term:

10 дн.

10 days

20 days

2521

Percent:

Commission for issuing a credit:

Почему Качай Гроши?

Быстрая обработка заявки

Решение по кредиту занимает не более 5 минут.

Нет поручителей

Мы полностью доверяем вам. Поэтому не требуем привлекать поручителей.

Снижена процентная ставка

Первый кредит вы сможете взять под ставку от 0,01% до 2,2% в день.

Что нужно для оформления кредита?

Банковская

карта

Быть старше

18 лет

Паспорт

и ИНН

Телефон

и email

Как получить кредит онлайн

Шаг 1

Укажите сумму и срок

На главной странице сайта введите сумму и срок вашего кредита.

Шаг 2

Заполните заявку

Процесс занимает 8 минут при первом обращении и 2 минуты — при повторных.

Шаг 3

Получите деньги

После всех процедур деньги будут зачислены на вашу карту мгновенно.

Как погасить кредит

Оплата

картой

В Личном Кабинете выберите сумму оплаты и нажмите кнопку «Оплатить кредит»

Платежный

терминал

Вы можете оплатить Ваш кредит через сеть терминалов ПриватБанка, EasyPay, City24.

Оплата

онлайн

Вы можете погасить кредит онлайн используя сервисы погашения кредитов

Банковский

перевод

Вы можете оплатить сумму кредитной задолженности в Отделении любого Банка Украины

Отзывы

Користуюсь вже не вперше!!! Дуже швидко і зручно! Всім рекомендую!

Бугай Ірина

14 декабря 2021

Я часто користуюся послугами компанії «Качай Гроші». Якість і швидкість обслуговування супер. Бажаю успіхів компанії на фінансовому ринку.

Осадчук Ольга

19 октября 2021

Сервісом дуже задоволений. Рішення було прийнято дуже швидко і без зайвих питань. Порадувала маленька відсоткова ставка

Рішення було прийнято дуже швидко і без зайвих питань. Порадувала маленька відсоткова ставка

Сергій Кондратюк

2 июля 2021

Оформив кредит тут, на жаль, повернути вчасно не мав можливості! Декілька разів скористався послугою пролонгації та продовжував строк дії позики!!! Сервісом в цілому задоволений!!

Голомис Артур

10 мая 2021

Брав тут гроші, тому що з банками не склалося. Реально зручно, що можна взяти пару тисяч гривень на тиждень, позакривати свої фінансові питання і повернути. Звичайно ж з відсотками!

Валерій Цюцюра

3 апреля 2021

Скільки разів користуюся їхніми послугами і, в цілому, задоволений. Подобається те, що сервіс «Качай Гроші» працює цілодобово, можна брати і повертати гроші в будь-який час доби.

Змоклий Андрій

7 марта 2021

Дуже задоволена. Користувалася скільки хотіла. Розглядаю можливість ще раз звернутися за грошима. Дуже зручно і не обтяжливо! Раджу всім однозначно!

Шанько Олена

14 января 2021

Брала в борг вже не один раз, якщо вчасно віддавати — ніяких проблем немає. Дуже зручно і комфортно — без походів по банківським установам. Якщо у Вас виникла необхідність — раджу саме цей сервіс.

Дуже зручно і комфортно — без походів по банківським установам. Якщо у Вас виникла необхідність — раджу саме цей сервіс.

Лящук Юлія

21 ноября 2020

Користуюсь послугами даної компанії. Відсотки не малі, але якщо хочете отримати гроші на картку — вам сюди! Зручно і швидко. Рекомендую!!!!

Єрмаков Олександр

25 августа 2020

Сервіс реально крутий тим, що можна взяти гроші тут і зараз! Раджу брати на короткий час, тому що потім там капають відсотки за користування!

Віталій Петренко

11 августа 2020

Онлайн кредит на карту от Качай Гроши – финансовая помощь быстро и просто

Дополнительные финансовые потребности могут возникнуть в любую минуту. Срочное лечение, свадьба, возможность выгодно получить горящий тур или купить долгожданную вещь со скидкой. Если деньги нужны здесь и сейчас, а свободных средств в наличии нет, можно взять быстрый займ на карту. Украина предлагает широкий выбор МФО, готовых выдать онлайн кредит на карту за несколько минут.

Качай Гроши — сервис онлайн-кредитования, с помощью которого можно быстро получить «Кредитную линию» от 1 000 грн. до 15 000 грн. строком на 120 дней, с рекомендуемым погашением процентов каждые 10-20 дней. Комиссия за выдачу средств составляет от 0% до 10% от суммы кредита.

Наш сервис позволяет получить средства быстро: среднее время от 5 до 15 минут, в любое время суток, т.к. кредитные заявки рассматриваются 24/7.

Как получить деньги на карту онлайн от Качай гроши?

Для получения средств на карту, Вам необходимо выбрать сумму и срок на калькуляторе, заполнить заявку в личном кабинете на нашем сайте и, при условии получения положительного решения со стороны компании, ознакомившись с условиями предоставления кредита, подписать кредитный договор с помощью одноразового идентификатора, направленного на указанный Вами номер телефона.

Условия кредита:

- Кредит выдается на срок 120 дней, с рекомендуемым погашением процентов каждые 10-20 дней, под процентную ставку от 0,01% до 2,2% в день;

- Комиссия за выдачу средств составляет от 0% до 10% от суммы кредита;

- Максимальная сумма кредита до 15 000 грн;

- Обязательное условие для зачисления средств – качественный интернет и банковская карточка;

- После регистрации пользователя на сайте и заполнения заявки система автоматически принимает решение о возможности предоставления кредита;

- Если кредит одобрен и договор подписан, средства придут на банковскую карту, указанную при оформлении;

- Чтобы получить кредит онлайн, необходимо подписать кредитный договор в электронном виде. Он обладает такой же юридической силой, как и письменный договор;

- Клиент может погасить кредит раньше установленного договором срока или отказаться от кредита в течении 14 дней, оплатив проценты за фактическое количество дней пользования и вернув полученную сумму кредита. За досрочное погашение никаких дополнительных комиссий не предусмотрено.

Он обладает такой же юридической силой, как и письменный договор;

Он обладает такой же юридической силой, как и письменный договор;Получить банковский кредит намного сложнее. Оформление через интернет-банк доступно только для клиентов данного финансового учреждения, в противном случае придется ехать в отделение и длительное время ожидать вердикта кредитных инспекторов.

Кому может быть выдан онлайн кредит на карту в Украине?

Одно из преимуществ финансовой компании Качай Гроши – простое оформление. Онлайн кредит могут взять практически все желающие. Сервис готов предоставить средства студентам, лицам без официального трудоустройства, мамам в декретном отпуске. Взять кредит на карту в МФО могут люди пенсионного возраста, граждане с негативными отметками в кредитной истории. Требования к клиентам Качай Гроши, желающих взять кредит:

Требования к клиентам Качай Гроши, желающих взять кредит:

- Возрастные рамки – от 18 до 65 лет;

- Гражданство Украины;

- Проживание на территории страны, регистрация места жительства;

- Надежный интернет;

- Действующий мобильный телефон;

- Карточка любого украинского банка, на которую будут перечислены деньги.

Чтобы гарантировано получить кредит онлайн на карту, необходимо тщательно внести достоверную информацию в анкету при подаче заявки на заем. Неточность, ошибка или ложные данные могут стать причиной для отказа от сотрудничества.

Почему выгодно взять онлайн кредит на карту в Качай Гроши?

Сервис Качай Гроши всегда предоставляет возможность клиентам быстро и выгодно взять онлайн кредит, а также компания предлагает специальные промокоды, которые позволяют воспользоваться скидками до 90%.

Как быстро погасить кредит онлайн в Качай Гроши?

В компании Качай Гроши существует несколько способов погасить кредит:

- Через сайт Качай Гроши kachay. com.ua с помощью карты. Важно, чтобы сумма денег на счету была достаточной для оплаты. При своевременном погашении лимит на следующий кредит возрастает;

- Терминалы самообслуживания. Кредит можно погасить в терминалах Приват Банка, Easy Pay, Сити24. Для этого нужно ввести свой ИНН или номер телефона. В терминальной сети необходимо будет оплатить комиссию за операцию по переводу денег;

- Сайт Pogashay.com.ua. Удобный способ погасить кредит не выходя из офиса или дома. Деньги поступают на счет моментально. Дополнительных комиссий не взымается;

- Любой банк Украины. Оплатить кредит можно в кассе банка. Чтобы деньги были зачислены на счёт компании Качай Гроши, необходимо указать банковские реквизиты организации, расчетный счет, другие данные.

Как работают онлайн-платежи с помощью кредитной или дебетовой карты?

Платежи по кредитным и дебетовым картам могут осуществляться лично, по телефону или через Интернет и включают несколько этапов с участием нескольких посредников, каждый из которых добавляет комиссию к стоимости транзакции.

Как работают платежи картой?

В этой статье мы заглянем за кулисы технического процесса, облегчающего платежи по картам, затем рассмотрим практические варианты использования в бизнесе и то, как карты обычно создают проблемы со сбором платежей. Вы узнаете о:

Как платежи карты работают

Обработка дебетовых карт

Обработка кредитной карты

Процесс очистки и урегулирования

Когда предприятия должны принимать платежи. бизнес

альтернативы приему карточных платежей

как сэкономить время и деньги при сборе платежей

Как осуществляется оплата картой?

Процесс принятия вашей компанией платежей по кредитным или дебетовым картам онлайн от клиентов включает в себя несколько субъектов и множество шагов. Прежде чем мы рассмотрим их более подробно, давайте определим некоторые ключевые термины:

Торговый счет — тип банковского счета, необходимый для того, чтобы компания могла принимать платежи по кредитным или дебетовым картам от клиентов.

Эмитент (также известный как банк-эмитент или сеть эмитентов карт) – финансовое учреждение, которое предоставляет своим клиентам кредитные или дебетовые карты. В контексте этого руководства думайте о нем как о банке вашего клиента.

Ассоциация карт (также известная как карточная сеть) — совокупность финансовых учреждений-участников, которые обрабатывают платежи по картам на основе согласованного набора правил. Основными примерами являются Visa и Mastercard.

Эквайрер (также известный как банк-эквайер или коммерческий банк) — финансовое учреждение, которое обрабатывает транзакцию на основе информации от эмитента и карточной ассоциации. Они предоставляют предприятиям торговые счета и являются лицензированными членами карточных ассоциаций.

Платежный процессор – термин, которому часто приписывают разные определения. В контексте данного руководства обработчик платежей — это средство эквайера, которое передает детали транзакции в соответствующую ассоциацию карт.

Платежный шлюз – программное обеспечение, облегчающее передачу данных карты покупателя с веб-сайта продавца в платежную систему. (Как и «платежный процессор», этому термину также часто приписывают различные определения.)

От покупателя, завершающего процесс оформления заказа у продавца, до получения продавцом средств на свой банковский счет, общий процесс онлайн-транзакций по кредитным и дебетовым картам проходит в два основных этапа:

Авторизация

Клиринг расчет

Несмотря на то, что оплата с помощью дебетовой или кредитной карты выполняется по одному и тому же процессу — данные карты отправляются и передаются в цифровом виде ряду посредников для инициирования и завершения перевода средств — существуют различия между два процесса.

Обработка дебетовой карты

Обработка дебетовой карты включает платежный шлюз, платежную систему и банк-эмитент. В обработке дебетовой карты немного меньше шагов, что делает ее немного дешевле, чем кредитные карты.

Авторизация

Ниже приведено пошаговое руководство, которое поможет вам понять этапы обработки платежа по карте:

Покупатель завершает процесс оформления заказа у продавца и выбирает оплату с помощью дебетовой карты, предоставив данные своей карты.

Продавец безопасно передает информацию о транзакции (включая данные карты) в свой платежный шлюз.

Платежный шлюз безопасно передает информацию о транзакции в платежный процессор, используемый банком-эквайером продавца.

Процессор платежей безопасно передает информацию о транзакции в ассоциацию карт.

Ассоциация карт безопасно передает информацию о транзакции в банк-эмитент клиента, который проверяет, достаточно ли средств для завершения транзакции, а также проверяет, чтобы транзакция не была мошеннической.

Банк-эмитент клиента отправляет ответ ассоциации карты, указывая, одобрена транзакция или отклонена.

Ассоциация карт передает этот ответ платежному процессору продавца.

Платежный процессор передает этот ответ платежному шлюзу.

Платежный шлюз информирует покупателя и продавца об ответе.

Процесс оплаты кредитной картой

С кредитными картами процесс аналогичен, однако здесь не банк-эмитент, а сеть эмитентов карт. Существуют также дополнительные этапы связи между карточными сетями и платежными системами.

Чтобы понять, чем отличаются платежи по кредитным картам, важно помнить, что при использовании дебетовых карт ваши собственные деньги списываются с вашего банковского счета. С кредитными картами вы, по сути, занимаете средства у своей карточной сети, которые вы будете возвращать через свой ежемесячный счет.

В результате обработка платежей по кредитным картам обычно обходится дороже, чем платежи по дебетовым картам.

Клиринг и расчеты

Это процесс клиринга и расчетов по дебетовым и кредитным картам

В конце дня продавец отправляет пакет всех авторизованных транзакций за этот день в свою платежную систему.

Процессор платежей передает эти санкционированные транзакции через соответствующие ассоциации карт.

Банк-эквайер продавца вносит средства в размере суммы транзакции на свой торговый счет (за вычетом соответствующих комиссий).

Ассоциации карт (из шага 2) дебетуют банки-эмитенты клиентов на соответствующие суммы транзакций, а затем кредитуют банки-эквайеры продавцов (вычитая все соответствующие сборы).

Банк-эмитент клиента списывает соответствующую сумму транзакции с его счета (для дебетовых карт) или выдает ему выписку с требованием выплатить сумму (для кредитных карт).

Когда принимать карточные платежи

Карточные платежи исторически были очень популярным способом оплаты товаров и услуг среди потребителей; однако, несмотря на свою распространенность, карты имеют мало преимуществ и множество недостатков для продавцов.

Примеры использования карточных платежей

Два больших преимущества карточных платежей — удобство и скорость. Подавляющее большинство покупателей будут иметь платежную карту с тем или иным описанием, и покупателям будет легко брать свои карты и оплачивать товары и услуги в Интернете или в магазине с помощью считывателя PoS.

Хотя для того, чтобы средства дошли до продавца, может потребоваться несколько дней, подтверждение транзакции происходит почти мгновенно, что дает уверенность в том, что транзакция будет завершена.

Карточные платежи подходят для интернет-магазинов электронной коммерции и обычных магазинов, торгующих физическими товарами. Хотя Open Banking и другие разработки в области финансовых технологий означают, что прямые способы оплаты со счета на счет предлагают альтернативу, карты по-прежнему являются неотъемлемой частью платежного комплекса для этих продавцов.

Недостатки карточных платежей

Карты были очень распространенным способом совершения покупок в течение некоторого времени, но это не означает, что они предлагают предприятиям лучшее решение для сбора платежей. На самом деле карты имеют ряд особенностей, которые вызывают проблемы, которые

Высокая частота отказов

Карты имеют высокий уровень отказов 10-15% по сравнению с менее чем 5% для банковских способов оплаты.

Несмотря на то, что количество посредников и шагов в процессе обработки может вызвать проблемы, сбой платежа по карте, как правило, является результатом утери, аннулирования или просроченного срока действия карты.

Срок действия всех карт, даже если они не потеряны и не аннулированы, истекает примерно через 3 года.

Если вы собираете регулярные платежи по картам, вы столкнетесь с непроизвольным оттоком — потерей клиентов, которые продолжали бы платить за услугу, если бы не проблемы с картой.

К этому добавляется тот факт, что карты мало обеспечивают безопасность и подвержены как онлайновому, так и офлайновому мошенничеству. Forbes сообщает, что 33% малых и средних предприятий серьезно пострадали от мошенничества с кредитными картами и что почти 50% взрослых американцев стали жертвами мошенничества с кредитными или дебетовыми картами.

Неизвестно

Иметь дело с карточными провайдерами, как известно, сложно, когда что-то идет не так. При карточных платежах продавцы плохо видят статус платежа — что было оплачено, что не удалось, что ожидается?

Это означает, что продавцам часто приходится входить в свои банковские счета и вручную проверять получение платежей. Из-за плохой видимости статуса платежа финансовое планирование затруднено, время, затрачиваемое на управление платежами, увеличивается, а проблемы с денежными потоками более вероятны.

Повышенный админ

Карточные платежи создают много финансового админа. Платежи необходимо проверять и сверять вручную. Высокий уровень неудачных платежей с помощью карт также приводит к значительному количеству неудачных и просроченных платежей, что требует значительных временных и денежных затрат на восстановление этих платежей.

Высокая комиссия за транзакцию

Прием платежей по картам обходится относительно дорого по сравнению с банковскими методами платежей из-за наличия всех посредников, необходимых для обработки этих платежей.

Высоки не только транзакционные сборы, но и цены. Каждая карточная сеть будет иметь разные сборы, как и их партнеры по обработке. В результате для продавцов практически невозможно заранее знать, сколько они будут платить за любые транзакции, поскольку это будет зависеть от многих факторов, начиная с эмитента карты клиента.

Альтернативы карточным платежам

Для компаний, занимающихся электронной коммерцией и розничной торговлей, карты являются важной частью платежного комплекса, однако для компаний, предоставляющих услуги, которые отправляют счета, и компаний, которые собирают регулярные подписки, есть лучшие варианты.

Банковские платежи обеспечивают гибкий и надежный сбор платежей, а также высокий уровень безопасности. С помощью банковских способов оплаты предприятия владеют сбором платежей и могут получать разовые и регулярные платежи в запланированные даты по гораздо более низким тарифам, чем платежи по картам.

Способы банковских платежей

Банковские платежи хорошо подходят для регулярной подписки и выставления счетов и предлагают несколько преимуществ по сравнению с карточными платежами.

1. Доступнее

Банковские платежи представляют собой прямые переводы со счета на счет между банками без посредников. В результате ценообразование становится более доступным и прозрачным. Действительно, комиссия за транзакцию по карте может быть более чем в 3 раза выше, чем при прямых банковских платежах через GoCardless!

В среднем комиссия за кредитную карту составляет от 1,5% до 3%. Точная сумма, которую вы заплатите, будет зависеть от сети карт и вашей конкретной структуры комиссий. GoCardless не только дешевле, но и обеспечивает прозрачность ценообразования.

Прием карточного платежа на сумму 500 долларов обойдется продавцу в сумму от 7,50 до 15 долларов.

Однако с GoCardless эта транзакция стоит всего 2,50 доллара США.

См. нашу страницу с ценами.

2. Более высокий успех платежа

Банковские счета не могут быть потеряны и не имеют срока действия. Устранение основных причин сбоя платежа означает, что продавцы, использующие GoCardless для сбора платежей, получают более 95% успешных платежей при первой попытке получения платежа.

3. Хорошая видимость платежей

GoCardless также обеспечивает значительно более высокий уровень прозрачности платежей — продавцы получают уведомление от GoCardless в том маловероятном случае, если платеж не прошел. Кроме того, панель инструментов продавца обеспечивает видимость статуса платежа — какие платежи подлежат оплате, какие были получены, а какие ожидаются.

4. Устранение просроченных платежей

Банковские методы оплаты, такие как ACH Debit, являются платежами по запросу, контролируемыми компанией, собирающей платеж. Клиент уполномочивает бизнес снимать платежи со своего счета в согласованные даты. Платеж автоматически снимается со счета клиента в установленный срок, и клиенту не нужно предпринимать никаких дальнейших действий.

5. Автоматизация сокращает количество администраторов

GoCardless интегрируется с более чем 200 различными программными пакетами бухгалтерского учета, что позволяет экономить время на автоматизации.

Регулярные платежи и платежи по счетам могут быть автоматизированы, равно как и согласование и другие аспекты финансового администрирования. Кроме того, сниженный уровень просроченных и невыполненных платежей устраняет требования кредитного контроля и связанное с ними администрирование просроченных платежей.

В результате автоматизации процессов сбора платежей продавцы GoCardless тратят 59% меньше времени на управление платежами.

Мы можем помочь улучшить ваш процесс сбора платежей

Сбор платежей через банковские платежи с помощью GoCardless более доступен и безопасен, с более высокими показателями успеха и более низким уровнем администрирования, чем прием платежей по картам или отслеживание просроченных счетов.

GoCardless помогает вам автоматизировать сбор платежей, снижая транзакционные издержки и количество финансовых администраторов, с которыми ваша команда должна иметь дело при сборе платежей.

Узнайте больше о том, как GoCardless может сэкономить ваше время и деньги при сборе платежей.

Практический пример: как Diaper Stork экономит время и деньги с помощью прямых банковских платежей и GoCardless

Использование GoCardless позволило Diaper Stork сократить платежные расходы: теперь компания платит за транзакцию на 2% меньше, чем карты, для каждого клиента, который решил заплатить банковским платежом.

Помимо экономии денежных средств, автоматизация финансового администрирования дополнительно сэкономила 2–3 часа бухгалтерского времени в месяц, позволив им сосредоточиться на улучшении качества обслуживания клиентов.

Узнайте больше о том, как GoCardless может сэкономить ваше время и деньги при сборе платежей.

Более 70 000 компаний используют GoCardless для своевременного получения оплаты. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

НачатьПодробнее

ПредыдущаяКак работают онлайн-платежи с помощью банковского перевода?

ДалееКак работают онлайн-платежи через электронный кошелек?

Что такое виртуальная кредитная карта?

Примечание редакции: Credit Karma получает вознаграждение от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Виртуальные кредитные карты — это уникальные номера кредитных карт, которые позволяют вам совершать операции с использованием вашей основной учетной записи кредитной карты, не подвергая ваш номер учетной записи утечке данных или мошенничеству.

Виртуальная кредитная карта позволяет ограничить количество кредитных карт для использования у одного продавца. Вы также можете указать лимит расходов или конкретную дату истечения срока действия виртуальной кредитной карты.

Кроме того, эмитент номера виртуальной кредитной карты может разрешить вам заблокировать или удалить определенный номер виртуального счета, если вы опасаетесь раскрытия конфиденциальной информации. Это помогает предотвратить мошеннические покупки, не затрагивая ваш основной счет кредитной карты. Затем вы можете создать новый номер виртуального счета, чтобы продолжать совершать покупки у этого продавца.

Все это дает вам как держателю карты некоторую возможность попытаться защитить информацию об учетной записи вашей основной кредитной карты в мире, где утечка данных и кража личных данных являются печальной реальностью.

Будьте в курсе своей информации с помощью мониторинга личности Credit Karma

Узнать больше

- Каковы преимущества виртуальных кредитных карт?

- Недостатки виртуальных кредитных карт

- Как получить виртуальную кредитную карту?

Каковы преимущества виртуальных кредитных карт b ?

Основным преимуществом виртуальных кредитных карт является дополнительный уровень защиты, который они могут предложить для онлайн-покупок. Если ваш основной номер учетной записи будет раскрыт в результате утечки данных, потому что вы не использовали виртуальную кредитную карту, вам придется повторно выпустить номер вашей основной кредитной карты. Это означает, что вы получите новый номер счета, который затем вам придется обновлять у каждого поставщика, с которым вы настроили регулярные платежи, используя номер карты, который был раскрыт. Вам также, вероятно, придется подождать, чтобы получить новую физическую карту по почте.

Вместо этого функция виртуальной кредитной карты позволяет вам оставить основной счет кредитной карты открытым, закрыв уникальный номер счета, который был указан в файле соответствующего поставщика. Это снижает риск раскрытия вашей основной учетной записи в результате утечки данных. Это также избавляет вас от необходимости отслеживать и обновлять регулярные платежи с поставщиками, отличными от тех, которые пострадали от взлома.

Кроме того, если вы хотите ограничить свои расходы у определенных продавцов, виртуальная кредитная карта может помочь и в этом. В зависимости от эмитента вашей карты вы можете настроить номер виртуального счета с учетом лимита расходов, который вы имеете в виду. Как только вы достигнете этого предела, вы больше не сможете вносить платежи с этого номера счета.

В какой степени я несу ответственность за мошенничество при использовании кредитной карты?

Закон о честном выставлении счетов за кредит ограничивает вашу ответственность за несанкционированное использование кредитной карты до 50 долларов США. Тем не менее, предел может быть столь же низким, как 0 долларов США. Чтобы убедиться, что вы не несете ответственности за какие-либо несанкционированные списания средств, вы должны должным образом уведомить компанию, выпустившую вашу кредитную карту, о том, что ваша карта была утеряна или украдена — до с карты производятся любые несанкционированные списания средств. Если вы сделаете это до того, как будут произведены несанкционированные платежи, ваша ответственность будет сведена к нулю. Кроме того, вы не несете ответственности за несанкционированное использование, если украден только номер вашей кредитной карты, а не сама кредитная карта. Обратите внимание: на практике многие крупные эмитенты кредитных карт не возлагают на вас ответственности за какие-либо мошеннические покупки.

Владельцы виртуальных кредитных карт d

Возврат товаров, которые вы заказываете онлайн, в физическое место может быть проблемой с виртуальными кредитными картами. Это связано с тем, что некоторые магазины требуют, чтобы вы вставили или провели карту, которую вы использовали для покупки, чтобы обработать возврат средств на вашу карту. Время, необходимое для возврата средств на вашу кредитную карту, зависит от поставщика и эмитента карты.

Очевидно, что с виртуальной кредитной картой это невозможно. В этих случаях вам, возможно, придется принять кредит магазина вместо того, чтобы получить деньги обратно на вашу кредитную карту.

Наконец, виртуальные кредитные карты с коротким сроком действия могут вызвать проблемы с подпиской. Чтобы ваша подписка оставалась активной, вам придется обновлять информацию о виртуальной кредитной карте каждый раз, когда срок ее действия истекает. Если вы забудете, ваша подписка может быть прервана, что приведет к еще большему количеству шагов для повторной активации с новым номером виртуальной кредитной карты.

Будьте в курсе своей информации с помощью мониторинга личности Credit Karma

Узнать больше

Как получить виртуальную кредитную карту?

Прочитав все предыдущие разделы, вам может быть интересно, какие банки или кредиторы предлагают виртуальные кредитные карты. Вот два основных эмитента, которые предлагают виртуальные кредитные карты, и что вам нужно знать о каждой программе.

Capital One Eno

Capital One предлагает виртуальные кредитные карты и дополнительную круглосуточную поддержку клиентов через своего онлайн-помощника Eno, расширение для веб-браузера.

После установки расширения вы можете использовать его для покупок в обычном режиме. Когда вы будете готовы оформить заказ, нажмите кнопку расширения браузера и создайте виртуальную кредитную карту для использования у этого конкретного продавца.

Расширение также может перенаправить вас на веб-сайт Capital One, где вы можете управлять, просматривать, блокировать или удалять существующие номера виртуальных счетов.

Номера виртуальных счетов Citi

Citi предлагает виртуальные номера счетов для избранных карт с помощью веб-инструмента или загружаемой программы для ПК. С помощью инструмента Citi вы можете генерировать виртуальные номера счетов с долларовыми лимитами и устанавливать даты истечения срока действия.

Вы также можете просматривать информацию о номерах отдельных виртуальных счетов, включая покупки, сделанные с использованием номеров виртуальных счетов. Кроме того, вы можете закрыть отдельные виртуальные номера счетов с помощью этого инструмента от Citi.

Обратите внимание, что номера виртуальных счетов Citi можно использовать только для онлайн-транзакций и транзакций по почте.