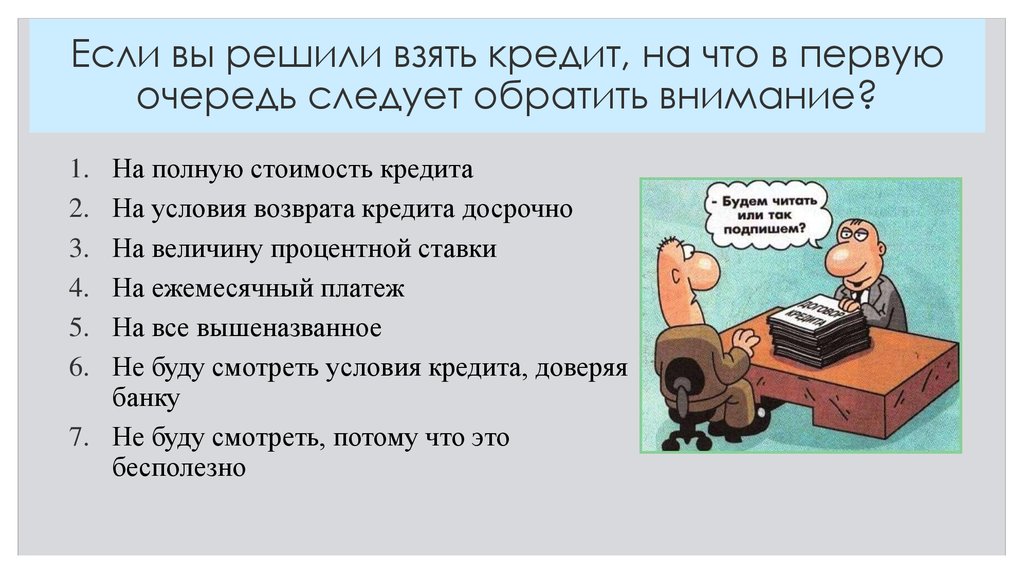

Я хочу взять кредит: Кредит наличными в день обращения до 10 млн рублей — оформить онлайн-заявку на экспресс-кредит по паспорту без справок

Содержание

Как взять «кредит» по шариату в Кыргызстане — ответы на 10 вопросов

https://ru.sputnik.kg/20180705/shariat-bank-kredity-kyrgyzstan-1040037829.html

«Кредит» по шариату в Кыргызстане — ответы на 10 вопросов

«Кредит» по шариату в Кыргызстане — ответы на 10 вопросов

А вы знаете, что банк, который работает по законам шариата, никогда не будет финансировать бизнес, связанный с производством алкогольной продукции, ночными… 05.07.2018, Sputnik Кыргызстан

2018-07-05T18:15+0600

2018-07-05T18:15+0600

2021-12-14T14:27+0600

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://sputnik.kg/img/103165/78/1031657878_0:0:5199:2939_1920x0_80_0_0_59f4d66639a145e37c8ea3f58ae2c9e4.jpg

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

2018

Карина Разетдинова

https://sputnik.kg/img/104001/22/1040012215_2640:109:3962:1431_100x100_80_0_0_aba9872f064e9784500333de22381726. jpg

jpg

Карина Разетдинова

https://sputnik.kg/img/104001/22/1040012215_2640:109:3962:1431_100x100_80_0_0_aba9872f064e9784500333de22381726.jpg

Новости

ru_KG

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

1920

1080

true

1920

1440

true

https://sputnik.kg/img/103165/78/1031657878_0:0:5199:3267_1920x0_80_0_0_c3755ef7f707bc93f8cc7ccf92f9e15d.jpg

1920

1920

true

Sputnik Кыргызстан

+74956456601

MIA „Rosiya Segodnya“

Карина Разетдинова

https://sputnik.kg/img/104001/22/1040012215_2640:109:3962:1431_100x100_80_0_0_aba9872f064e9784500333de22381726.jpg

общество, новости, кыргызстан, экономика , чаво — часто задаваемые вопросы по актуальным темам

общество, новости, кыргызстан, экономика , чаво — часто задаваемые вопросы по актуальным темам

Исламский банкинг становится популярным не только в мусульманских странах, но и во всем мире. Например, в Великобритании функционируют два полноценных банка, работающих по его принципам, и около 25 «исламских окон» — отделений при традиционных финансовых организациях.

Например, в Великобритании функционируют два полноценных банка, работающих по его принципам, и около 25 «исламских окон» — отделений при традиционных финансовых организациях.

Условия ипотеки в Кыргызстане — все о процентах, взносах и погашении

В Кыргызстане первые законы, предполагающие исламские принципы финансирования, появились еще 12 лет назад. В 2016 году для полноценного развития исламского банкинга в законодательство внесли поправки, предусматривающие соблюдение норм шариата.

Как можно взять деньги по исламским правилам? Какие виды бизнеса запрещены для мусульман? Какой депозит лучше открыть в исламском банке? На самые распространенные вопросы о принципах финансирования по шариату отвечает директор Исламского финансового центра Талант Керимбаев.

© Фото / Айзада АлиеваДиректор Исламского финансового центра Талант Керимбаев

Директор Исламского финансового центра Талант Керимбаев

© Фото / Айзада Алиева

1. Что такое исламский банкинг и чем он отличается от традиционных банковских систем?

Что такое исламский банкинг и чем он отличается от традиционных банковских систем?

Исламский банкинг основан на принципах и стандартах шариата. От традиционного его отличает следующее:

— запрет на ростовщичество;

— отсутствие азарта, когда люди проводят рисковые операции, которые экономически не оправданы;

— отсутствие неопределенности (клиент точно знает, сколько он заплатит, тогда как в традиционном банкинге начисляются годовые проценты и не всегда ясно, сколько можно переплатить в итоге).

2. Могут ли люди, исповедующие другую религию, пользоваться услугами исламского банкинга?

Да, кредиты «по шариату» предоставляются и мусульманам, и христианам, и даже атеистам.

3. Что я должен знать, прежде чем заключить сделку по исламским принципам финансирования?

Клиент может задать вопросы и ознакомиться с договором, где разъясняются условия исламского банкинга. Например, в исламе запрещено ростовщичество — предоставление денег в долг под проценты. Считается, что оно способствует увеличению социального разрыва между бедными и богатыми. Вам дают один сом, а возвращаете вы два — получается продажа денег за деньги. Согласно шариату, деньги и время не продаются. Деньги — средство обмена, а время зависит не от человека, поэтому его нельзя считать товаром.

Считается, что оно способствует увеличению социального разрыва между бедными и богатыми. Вам дают один сом, а возвращаете вы два — получается продажа денег за деньги. Согласно шариату, деньги и время не продаются. Деньги — средство обмена, а время зависит не от человека, поэтому его нельзя считать товаром.

4. Если в исламском банкинге запрещены кредиты под проценты, какую выгоду от сделки получает банк?

Радио Sputnik Кыргызстан

Якупов: банкинг по исламским принципам — достойный способ привлечь вклады

Рассмотрим это на примере гипотетического кыргызстанца, который решил открыть бизнес и взял кредит в банке. Даже если он обанкротится, ему придется выплатить все деньги, ведь финансовое учреждение не интересуют проблемы клиентов.

В исламском банкинге все иначе: клиент объясняет, что именно ему необходимо для бизнеса, например, какое оборудование. По его заявке банк приобретает выбранный товар, делает фиксированную торговую наценку и перепродает клиенту в рассрочку.

5. Как быть, если я планирую оплачивать за счет кредитных средств не оборудование, а аренду помещения, сырье или заработок сотрудникам?

Сегодня поддержка бизнеса по исламским принципам финансирования в Кыргызстане заключается в купле-продаже необходимых материальных объектов. Аренда в эти критерии не вписывается. Но в мировой практике исламского банкинга существуют инвестиционные сделки, которые планируется внедрить и в КР. Банк, изучив проект клиента, может вложить свои средства и на некоторое время стать его партнером, разделив с ним и прибыль, и убытки. Все это оговаривается в бизнес-плане и договорах.

6. От чего зависит выгода банка?

От многих факторов, например, от вида финансирования. Расценки на товар, оборудование для бизнеса или сельскохозяйственный объект будут разными. В любом случае банк учитывает ситуацию на финансовом рынке страны.

7. Какова выгода клиента?

Когда клиенты сами покупают товар или оборудование на нужды бизнеса, они несут большой риск. Банк берет на себя решение всех вопросов, в том числе юридических, потому что принимает товар на свой баланс. Таким образом, он может понести потери раньше, чем клиент. Кроме того, бывают и другие риски.

Банк берет на себя решение всех вопросов, в том числе юридических, потому что принимает товар на свой баланс. Таким образом, он может понести потери раньше, чем клиент. Кроме того, бывают и другие риски.

8. Финансирование можно получить для любого бизнеса?

Финансируются все сделки, которые не противоречат нормам шариата. Банк не станет связываться с производством/продажей табака и алкоголя, развлекательными и игорными заведениями (клубы, казино, букмекерские и лотерейные конторы). В список запрещенных входит и бизнес, связанный с производством и реализацией свинины.

9. Я хочу взять кредит на покупку микроволновой печи. Что дальше?

Вы пишете заявление и справкой подтверждаете свои доходы за последний год. Если товар недорогой, как микроволновая печь, банк может сам взять его в залог. В этом случае вы платите первоначальный взнос — не менее 40 процентов стоимости. Если оборудование дороже, у вас могут попросить дополнительный залог — движимое или недвижимое имущество.

Специалисты проанализируют вашу платежеспособность и соответствие ваших доходов стоимости товара. Если все нормально, банк выкупит микроволновую печь и перепродаст ее вам, но вы будете оплачивать стоимость с вычетом первоначального взноса. Также финансовое учреждение определит срок выплаты, например, от нескольких месяцев до пяти лет.

10. Что делать, если я хочу, чтобы мои деньги хранились в банке и я получал прибыль?

Банк начислит вам долю от своей прибыли, то есть пропорционально поделится с вами доходами. Доля, которую вы получите, также зависит от вложенной суммы и сроков ее хранения. Существует два вида депозитов «по шариату». Первый — «кард хасан», аналог счета до востребования, когда вклад возвращается по первому требованию клиента. Второй — «мудараба», срочный депозит, когда устанавливается определенный срок хранения банковского вклада.

Не забудьте послушать интересный подкаст об особенностях ведения бизнеса по шариату.

Выбор кредита, который подходит именно вам

Если вы рассматриваете возможность получения студенческого кредита для оплаты своего образования, вы не одиноки. Но чем больше денег вы одолжите сейчас, тем больше вам придется тратить на ежемесячные платежи после выпуска.

Но чем больше денег вы одолжите сейчас, тем больше вам придется тратить на ежемесячные платежи после выпуска.

Прежде чем взять кредит

Если вы пойдете в школу в следующем году, обязательно заполните форму FAFSA и отправьте ее, как только она откроется 1 октября. Затем уменьшите сумму, которую вам нужно занять, сократив расходы, подав заявку на гранты и стипендии, а также рассмотреть другие варианты, такие как работа неполный рабочий день или создание плана оплаты обучения в рассрочку.

1. Узнайте о различных типах кредитов

У большинства студентов есть два основных варианта получения студенческих кредитов: федеральные (государственные) кредиты или частные кредиты от банков, кредитных союзов и других кредиторов. Вы должны изучить все варианты федеральных кредитов, также известных как прямые кредиты, прежде чем искать частные кредиты.

Типы кредитов:

- Прямые субсидии: Федеральный кредит для студентов бакалавриата.

Вы не получаете начисленные проценты, пока вы учитесь в школе. Это основано на потребностях, поэтому, соответствуете ли вы требованиям, зависит от вашей информации FAFSA.

Вы не получаете начисленные проценты, пока вы учитесь в школе. Это основано на потребностях, поэтому, соответствуете ли вы требованиям, зависит от вашей информации FAFSA. - Прямые несубсидированные: Федеральный заем, который может получить любой студент или аспирант (если вы не достигли лимита заимствования на всю жизнь). Вам начисляются проценты, пока вы учитесь в школе. Чтобы сократить расходы, платите проценты по мере использования.

- Direct PLUS: Федеральные ссуды для родителей студентов бакалавриата или для аспирантов и профессиональных студентов. Вы должны пройти проверку кредитоспособности, чтобы получить эти кредиты.

- Частный: Кредиты, предлагаемые банками или кредитными союзами. Вы должны присмотреться к лучшему предложению, которое вы можете найти. Учащимся обычно требуется, чтобы родитель или другой член семьи поставил свою подпись.

Вы не получаете начисленные проценты, пока вы учитесь в школе. Это основано на потребностях, поэтому, соответствуете ли вы требованиям, зависит от вашей информации FAFSA.

Вы не получаете начисленные проценты, пока вы учитесь в школе. Это основано на потребностях, поэтому, соответствуете ли вы требованиям, зависит от вашей информации FAFSA. В зависимости от того, где вы живете и других факторов, у вас могут быть другие варианты. Некоторые штаты предоставляют жителям недорогие кредиты на образование. Есть также некоммерческие и другие организации, которые предлагают студенческие ссуды под низкие или нулевые проценты, часто в пределах определенного города или штата.

Некоторые штаты предоставляют жителям недорогие кредиты на образование. Есть также некоммерческие и другие организации, которые предлагают студенческие ссуды под низкие или нулевые проценты, часто в пределах определенного города или штата.

2. Сначала изучите свои федеральные варианты

Для большинства студентов-заемщиков лучшим вариантом являются федеральные прямые кредиты. Они почти всегда стоят дешевле и их легче погасить. (Однако это может быть не так, если вы являетесь родителем или аспирантом, рассматривающим федеральные кредиты PLUS.)

Вот некоторые преимущества федеральных прямых кредитов:

- Доступ: Большинство студентов имеют право на получение федеральных студенческих кредитов. Проверка кредитоспособности отсутствует (за исключением кредитов Parent PLUS). Вам не понадобится поручитель, которого обычно требуют частные займы.

- Более низкие процентные ставки: Для большинства заемщиков федеральные кредиты предлагают более низкие процентные ставки, чем частные кредиты.

- Если вы имеете право на получение субсидируемого кредита, используйте его в первую очередь. Это самый дешевый вариант, поскольку государство платит проценты, пока вы учитесь в школе.

- Фиксированные процентные ставки: Федеральные кредиты имеют фиксированные процентные ставки, что означает, что процентная ставка никогда не изменится. Процентные ставки по частному кредиту часто варьируются, а это означает, что ваши процентные ставки и платежи могут со временем возрасти.

- Гибкие варианты погашения: Федеральные заемщики имеют больше возможностей для сокращения или приостановки платежей, если у них возникают проблемы с погашением долга.

Федеральные студенческие ссуды имеют некоторые недостатки:

- Если вы не выплатите кредит, не делая никаких платежей в течение 270 дней, то правительство может конфисковать (забрать) все ваши налоговые возмещения и/или часть вашей заработной платы или дохода по социальному обеспечению.

- Сумма денег, которую вы можете занять, ограничена. Первокурсники могут занять до 5500 долларов; начиная с третьего года, максимальная сумма, которую вы можете занять, составляет 7500 долларов.

Этапы получения федерального студенческого кредита

- Убедитесь, что ваша форма FAFSA заполнена и отправлена.

- Если вы выбрали школу, следуйте инструкциям в предложении финансовой помощи или обратитесь в отдел финансовой помощи. Если вы все еще подаете заявление в школу или ждете, подождите, пока не выберете школу.

- Прежде чем вы сможете получить ссуду, вы должны пройти предварительную консультацию и подписать основной вексель. Узнайте больше в Департаменте образования.

3. Если вам все еще нужен частный кредит, поищите лучшее предложение

Во-первых, убедитесь, что вам нужен частный студенческий кредит. Мы призываем вас быть осторожными, потому что частные кредиты, как правило, дороже, чем федеральные кредиты, и предлагают мало гибкости, если у вас возникнут проблемы с платежами позже. Ваша процентная ставка по частному кредиту и ежемесячный платеж могут измениться без предупреждения, и у вас будет меньше вариантов, когда и сколько вы должны погасить.

Мы призываем вас быть осторожными, потому что частные кредиты, как правило, дороже, чем федеральные кредиты, и предлагают мало гибкости, если у вас возникнут проблемы с платежами позже. Ваша процентная ставка по частному кредиту и ежемесячный платеж могут измениться без предупреждения, и у вас будет меньше вариантов, когда и сколько вы должны погасить.

Тем не менее, частные кредиты могут быть разумным вариантом для некоторых заемщиков, особенно если у вас хорошая кредитная история. Частные кредиторы могут разрешить вам занимать большие суммы, в зависимости от ваших потребностей и кредитной истории. Если вы присмотритесь к ценам и сможете продемонстрировать способность погашать, вы можете найти низкие процентные ставки по сравнению с некоторыми федеральными займами.

Порядок получения частного студенческого кредита:

- Обратитесь в отдел финансовой помощи вашей школы. Большинство кредиторов требуют форму от школы, подтверждающую, что вам нужна дополнительная помощь для покрытия расходов на посещение.

- Пригласите поручителя. Большинство частных студенческих кредитов требуют его, если у заемщика нет положительной кредитной истории. Поручители несут юридическую ответственность за погашение кредита, если основной заемщик этого не делает. Возможно, вы захотите рассмотреть кредиты, которые предлагают «освобождение поручителя» после определенного количества своевременных платежей.

- Присмотритесь к более низким процентным ставкам и гибкости при погашении. Ваш кредитный рейтинг может пострадать от нескольких кредитных заявок, также известных как «жесткие запросы». Чтобы уменьшить влияние, постарайтесь заполнить все заявки в течение двух недель.

- Некоторые частные кредиторы рекламируют очень низкие процентные ставки, на которые могут претендовать только заемщики с лучшей кредитной историей. Ваша реальная ставка может быть намного выше.

- Не используйте кредитную карту. Это может оказаться гораздо более дорогим способом финансирования вашего образования. Кредитные карты не обеспечивают гибких условий погашения или защиты заемщика, предлагаемых федеральными студенческими кредитами.

Это может оказаться гораздо более дорогим способом финансирования вашего образования. Кредитные карты не обеспечивают гибких условий погашения или защиты заемщика, предлагаемых федеральными студенческими кредитами.

Это может оказаться гораздо более дорогим способом финансирования вашего образования. Кредитные карты не обеспечивают гибких условий погашения или защиты заемщика, предлагаемых федеральными студенческими кредитами.Объяснение личного кредита — Рэмси

Долг

13 минут чтения | 23 сентября 2022 г.

Компания Ramsey Solutions

Компания Ramsey Solutions

Сейчас середина лета, и ваш кондиционер внезапно выходит из строя. У вас нет пары тысяч долларов, чтобы починить его, но температура поднимается, дети кричат, а вы потеете не только от жары. Итак, вы бежите в местный кредитный союз и занимаете деньги на ремонт. И вот тогда все становится личным. . . в виде личного кредита. Личные кредиты — это быстрый способ занять деньги в банке и других финансовых учреждениях, но вы должны вернуть деньги (плюс проценты) через какое-то время.

Конечно, потребительские кредиты могут показаться отличным вариантом, когда вы находитесь в затруднительном положении и нуждаетесь в быстрых деньгах, чтобы выжить. Но, как и все долги, личные кредиты всегда обходятся вам — часто не только в вашем кошельке.

Но, как и все долги, личные кредиты всегда обходятся вам — часто не только в вашем кошельке.

Давайте углубимся в то, чем на самом деле является личный кредит (и чем он не является), почему люди его используют и как вы можете покрыть эти сумасшедшие экстренные расходы , не беря на себя бремя долга.

Что такое личный кредит?

Личный заем — это единовременная сумма денег, которую вы можете взять взаймы. . . ну почти что угодно. Люди берут личные кредиты на все : от оплаты свадьбы или строительства бассейна до покупки новой стиральной машины или даже новой системы отопления, вентиляции и кондиционирования воздуха — так называемые личные причины .

Получите БЕСПЛАТНЫЙ индивидуальный план за ваши деньги за 3 минуты!

Это не включает в себя одолжение 1000 долларов у дяди Джона, чтобы помочь вам заплатить за рождественские подарки, или позволить вашему соседу по комнате найти вас для аренды за пару месяцев. Вы не должны делать ни того, ни другого (по ряду причин), но это технически не является личным кредитом.

Вы не должны делать ни того, ни другого (по ряду причин), но это технически не является личным кредитом.

Личные кредиты выдаются через реальное финансовое учреждение, например банк, кредитный союз или онлайн-кредитор. И точно так же, как существуют разные типы долгов, существуют также разные типы личных кредитов. Давайте рассмотрим каждый из них, чтобы вы могли точно знать, как они работают и почему они вам не нужны. Всегда.

Типы личных ссуд

Необеспеченные личные ссуды

Большинство личных ссуд являются необеспеченными, что означает отсутствие залога (что-то для обеспечения ссуды, например, автомобиль или дом). Необеспеченные кредиты обычно имеют более высокие процентные ставки и требуют лучшего кредитного рейтинга, поскольку кредитор не может забрать физический предмет, если вы не заплатите. И, честно говоря, мы не поклонники старого кредитного рейтинга. В шоке? Это нормально. Независимо от того, насколько хорош ваш кредит, вам все равно придется платить проценты по большинству личных кредитов. Есть всегда цена за заимствование денег.

Есть всегда цена за заимствование денег.

Обеспеченные личные ссуды

Обеспеченные личные ссуды, с другой стороны, имеют своего рода обеспечение для «обеспечения» ссуды, например, лодку, драгоценности или дом на колесах — и это лишь некоторые из них. Но если вы не заплатите вовремя, репозиторий придет и заберет то, что теперь принадлежит им.

Вы также можете взять обеспеченный личный кредит, используя свой автомобиль в качестве залога. Но это опасный ход! Вы не хотите, чтобы ваш основной вид транспорта на работу и обратно был переоформлен, потому что вы все еще платите за прошлогодний ремонт кухни. Поверьте, их ничего не гарантирует обеспеченных кредитов.

Личные ссуды с фиксированной процентной ставкой

Большинство личных ссуд выдаются с фиксированной процентной ставкой, что означает, что процентная ставка и ваш ежемесячный платеж не меняются. Но только потому, что платежи предсказуемы, это не значит, что это хорошая сделка. Как мы уже говорили ранее, вы практически гарантированно будете платить проценты по личному кредиту.

Как мы уже говорили ранее, вы практически гарантированно будете платить проценты по личному кредиту.

Просто посчитайте: в конечном итоге вы заплатите на больше, взяв кредит, чем если бы вы просто заплатили наличными. Кредиты с фиксированной процентной ставкой — это всего лишь часть фиксированной системы, позволяющей держать вас в долгах.

Индивидуальные ссуды с плавающей процентной ставкой

Кредиты с плавающей процентной ставкой, также называемые плавающей процентной ставкой, имеют процентные ставки, которые могут меняться. Вас может привлечь обманчиво низкая ставка, и вы скажете себе, что быстро погасите кредит, но эта цифра может резко возрасти — и быстро .

Легче, чем вы думаете, застрять с более высокой процентной ставкой и ежемесячными платежами, которые вы не можете себе позволить. Это то, что мы называем старомодной приманкой и переключателем. А ты рыба, висящая на леске.

Ссуда с рассрочкой платежа

Ссуда с рассрочкой платежа — это личный кредит, который вы выплачиваете фиксированными частями с течением времени (обычно один раз в месяц), пока он не будет выплачен полностью. И не пропустите это: вы должны выплатить первоначальную сумму кредита, прежде чем вы сможете брать что-либо еще. И даже если вы платите по графику, вы все равно платите проценты.

И не пропустите это: вы должны выплатить первоначальную сумму кредита, прежде чем вы сможете брать что-либо еще. И даже если вы платите по графику, вы все равно платите проценты.

Кроме того, если вы вдруг отстаете из-за того, что потеряли работу, попали в чрезвычайную ситуацию или перерасходовали один месяц, вы ожидаете еще дополнительных процентов, добавленных к вашей вкладке. Разговор о том, чтобы сделать трудную ситуацию еще сложнее!

Персональные кредитные линии

Некоторые кредиторы предлагают персональные кредитные линии. Вместо того, чтобы получить всю сумму вперед, вы берете небольшие суммы кредита по мере необходимости. У вас все еще есть предварительно утвержденный кредитный лимит, и вам все еще нужно погашать то, что вы занимаете, ежемесячными платежами.

Но не заблуждайтесь: это не то же самое, что кредитная карта. С помощью личных кредитных линий вы платите проценты по кредиту, даже если платите вовремя. Этот вид кредита очень сложен, потому что он заставляет вас думать, что вы управляете своим долгом, когда на самом деле он управляет вы .

Ссуды до зарплаты

Ссуды до зарплаты. Фу. Это вызывает у нас раздражение. Почему? Потому что эти предприятия охотятся на людей, которые не могут оплатить свои счета. И это всего лишь неправильное . Технически, это краткосрочные кредиты, которые дают вам зарплату вперед. Это может звучать обнадеживающе, когда вы находитесь в финансовом крахе, и нужны деньги, чтобы покрыть ваши счета. Но кредиты до зарплаты – это прямое мошенничество! У них 90 124 безумных 90 125 процентных ставок (в среднем 391%!) 1

После того, как вы начнете ссуды до зарплаты, очень трудно выбраться. Так что, если вам не нравятся люди, которые воруют у вас (и держат вас в долговом цикле), держитесь подальше от этих кровососущих кредиторов!

Займы с поручительством

Если кредитор решит, что у вас недостаточно хороший доход или кредитная история, чтобы получить одобрение на личный заем, он может потребовать, чтобы у вас был поручитель (кто-то с более высоким кредитным рейтингом, который может взять заем, если можно не платить).

Но вы не должны никогда подписывать кредит. Почему? Потому что все очень быстро становится очень грязным, когда вы пропускаете платеж. Эти кредиторы придут за вашей милой бабушкой, которая подписала кредит для вас. О, и вы никогда не должны подписывать кредит для кого-либо еще! Вы можете не только застрять с кредитом, который никогда не предназначался вам, но и разрушить отношения, прежде чем вы успеете сказать «плати». Поверьте нам, вы не хотите быть ни на одной из сторон этой щекотливой ситуации.

Причины, по которым люди берут личные кредиты

Причина 1: Они хотят консолидировать свой долг.

Правда: более низкая процентная

не избавит вас от долга. Когда вы сталкиваетесь с 17% процентной ставкой по вашей кредитной карте и колоссальными 25% процентной ставкой по автокредиту, 9% процентная ставка по личному кредиту может показаться довольно заманчивой. Но все, что вы на самом деле делаете, — это используете новый долг для погашения старого долга (и продлеваете срок кредита). Более низкая процентная ставка не избавит вас от долгов — вам поможет. Личные финансы — это на 80% поведение и только на 20% знание головы. Это означает, что если вы не готовы сделать все возможное, чтобы погасить свой долг, получение личного кредита для консолидации вашего долга не решит вашу проблему. В мире, где люди относятся к хорошему кредиту как к золотому билету Вилли Вонки, легко поверить, что вам нужно брать личные кредиты, чтобы увеличить свой балл FICO. Но хороший кредит — это оксюморон. Вы можете получить хорошую кредитную историю, только одалживая деньги — много денег. Здесь мы называем это «Оценка долга». Почему? Потому что вы берете на себя кучу долгов и рискуете только ради «привилегии» влезть в еще большие долги. Не волнуйтесь, есть хорошие новости: вам не нужно играть. Хотите верьте, хотите нет, вы можете выжить (и процветать!) без кредитного рейтинга. И это начинается с того, чтобы больше не занимать денег. . . Когда-либо. Это хорошее практическое правило для любой финансовой покупки. Думаете ли вы о том, чтобы взять личный кредит, чтобы покрыть ремонт кухни или огромные счета по кредитной карте. . . не. Взять долг, чтобы заплатить за что-то, — не выход. Конечно, это может быть быстрое решение для правильного теперь , но вы застрянете в долгах на года впереди. Лучшее, что вы можете сделать для своего финансового будущего, — это отказаться от мышления «купи сейчас — заплати позже» и скажи «нет» этим порывам к тратам. И если вы рассматриваете возможность личного кредита для покрытия чрезвычайной ситуации, мы получим его. Абсолютно нет. Личные кредиты просто не стоят того стресса и финансового бремени, которые они приносят вам и вашей семье. Период. Мы знаем, что может показаться, что получение кредита поможет вам продвинуться вперед или даже просто предложить некоторое облегчение в разгар кризиса. Но поверьте нам, они только оставят вас в еще долгах и финансовом стрессе, когда все сказано и сделано. Взять ссуду на личные нужды — это все равно, что пытаться не дать лодке утонуть, вычерпывая воду дырявым ведром. Это много работы — это просто никуда не приведет. Масса личных займов (плюс проценты) мешает вам добиться реального прогресса с вашими деньгами. Одно дело отказаться от больших расходов (например, на отпуск), но что, если вы полагаетесь на личные кредиты для оплаты счетов и покупки продуктов? Даже если вы не получаете кучу денег каждый месяц, как вы распоряжаетесь деньгами, вы до имеют все значение. Вот почему брать потребительский кредит скорее вредно, чем полезно. Используйте эти альтернативы, чтобы избежать дополнительных долгов, когда вы находитесь в безвыходном положении: Бюджет подсказывает вашим деньгам, куда их направить, еще до того, как вы их потратите. Таким образом, вы можете быть уверены, что о ваших потребностях позаботятся. Нет необходимости брать личный кредит, если вы заложили в бюджет свои расходы. Хорошие вещи приходят к тем, кто ждет. . . и сохранить! Вместо того, чтобы брать личный кредит каждый раз, когда вам что-то нужно, что, если вместо этого вы накопили на это? Это определенно потребует некоторого планирования и дисциплины, чтобы откладывать деньги каждый месяц. Но копить на большие дела означает, что вы не влезаете в долги за них. И вы не платите больше в долгосрочной перспективе из-за всего этого интереса. Поверьте нам, вам понравится этот семейный круиз или игровая площадка для детей, зная, что они уже оплачены (вместо того, чтобы платить за них, пока они не отправятся в колледж). Жизнь случается. И иногда это может стать очень дорого. Машина ломается, крышу надо менять, трубы лопнули. . . все вещи, которые вы не можете контролировать. Но вы можете контролировать, как вы реагируете на эти жизненные ситуации. Вместо того, чтобы бежать за личным кредитом, чтобы позаботиться о нем, вам нужно создать резервный фонд. Вот тут-то и появляются Baby Steps. Первый шаг? Вы уже догадались: сэкономьте 1000 долларов в стартовом фонде на случай непредвиденных обстоятельств. Конечно, 1000 долларов не кажутся большой суммой в условиях чрезвычайной ситуации, но они обеспечивают душевное спокойствие, когда дело доходит до вентилятора. Продолжая следовать «Детским шагам», вы в конечном итоге увеличите этот фонд до трех-шести месяцев расходов. И это стоит всей тяжелой работы, которая требуется, чтобы добраться туда. Ничто не сравнится с душевным спокойствием (без долгов, конечно)! Долг — это обманщик. Если вы готовы взять под контроль свои деньги (без кредитов), пришло время составить план. Университет финансового мира (FPU) – это план, который покажет вам, как накопить на случай непредвиденных обстоятельств (чтобы вам больше никогда не пришлось брать личный кредит), погасить долг и накопить богатство на будущее. Лучшая часть? Подотчетность. Вы можете пройти этот курс вместе с другими людьми, которые учатся выигрывать с помощью денег — так же, как и вы. И когда люди будут поддерживать вас на каждом этапе пути, вам не захочется оглядываться назад. Зарегистрируйтесь в FPU и разорвите цикл долгов навсегда! Об авторе Ramsey Solutions С 1992 года компания Ramsey Solutions стремится помочь людям восстановить контроль над своими деньгами, накопить богатство, развить свои лидерские качества и улучшить свою жизнь за счет личного развития. Это просто означает, что вы будете платить даже больше со временем. Компании тоже это знают — именно поэтому многие из них предлагают вам кредиты на консолидацию.

Это просто означает, что вы будете платить даже больше со временем. Компании тоже это знают — именно поэтому многие из них предлагают вам кредиты на консолидацию. Причина 2: Они хотят увеличить свой кредит.

Правда: вам не нужен кредитный рейтинг, чтобы добиться успеха.

Система сфальсифицирована!

Система сфальсифицирована! Причина 3: У них нет денег, чтобы заплатить вперед.

Правда: если вы не можете себе это позволить, не влезайте в долги.

Но взятие взаймы денег для оплаты чрезвычайной ситуации только усугубляет стресс и тяготы ситуации. Здесь в игру вступает резервный фонд. Когда у вас есть деньги на случай непредвиденных обстоятельств, вам не придется беспокоиться о том, что сломается посудомоечная машина или зальет подвал. Почему? Потому что вы его уже прикрыли.

Но взятие взаймы денег для оплаты чрезвычайной ситуации только усугубляет стресс и тяготы ситуации. Здесь в игру вступает резервный фонд. Когда у вас есть деньги на случай непредвиденных обстоятельств, вам не придется беспокоиться о том, что сломается посудомоечная машина или зальет подвал. Почему? Потому что вы его уже прикрыли. Должны ли вы получить личный кредит?

Если вы слишком заняты расплатой за прошлое, у вас нет возможности инвестировать в свое будущее. Кто хочет провести остаток своей жизни в долгах? Пришло время сказать «Хватит» личным кредитам, чтобы вы действительно могли начать выигрывать своими деньгами!

Если вы слишком заняты расплатой за прошлое, у вас нет возможности инвестировать в свое будущее. Кто хочет провести остаток своей жизни в долгах? Пришло время сказать «Хватит» личным кредитам, чтобы вы действительно могли начать выигрывать своими деньгами! Альтернативы личному кредиту

Получить на бюджете.

Фактически, EveryDollar помогает вам создать бюджет с нулевой базой (где ваши доходы за вычетом расходов равны нулю). Это означает, что вы тратите каждый доллар на работу. . . вернуть вас на место водителя ваших финансов — где вы принадлежите. Ведение регулярного бюджета придаст вам уверенности, необходимой для успешного управления вашими деньгами.

Фактически, EveryDollar помогает вам создать бюджет с нулевой базой (где ваши доходы за вычетом расходов равны нулю). Это означает, что вы тратите каждый доллар на работу. . . вернуть вас на место водителя ваших финансов — где вы принадлежите. Ведение регулярного бюджета придаст вам уверенности, необходимой для успешного управления вашими деньгами. Копи на то, что хочешь.

Ой.

Ой. Создайте резервный фонд.

Серьезно отнеситесь к выплате долга

Он наматывает вас только для того, чтобы цепляться изо всех сил, как твердая старая морская ракушка. Но вам не нужно обращаться к личным кредитам и долгам, когда дела идут плохо. Есть лучший способ! Вы можете освободиться от долгов и начать зарабатывать деньги. Все начинается с того, что вы выбиваете свой долг — раз и навсегда!

Он наматывает вас только для того, чтобы цепляться изо всех сил, как твердая старая морская ракушка. Но вам не нужно обращаться к личным кредитам и долгам, когда дела идут плохо. Есть лучший способ! Вы можете освободиться от долгов и начать зарабатывать деньги. Все начинается с того, что вы выбиваете свой долг — раз и навсегда!