Заказать кредитную историю: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

как и где узнать свою кредитную историю и можно ли ее поправить?

С каждым годом в России кредитование граждан становится все более привычной, рутинной процедурой. Многие успели оценить удобство использования заемных банковских средств: с ними легче планировать покупки, нет необходимости срочно «перехватывать» деньги у знакомых и родственников или долго копить нужную сумму.

Но для выдачи средств банк должен сначала одобрить кандидатуру клиента. И первое, что оценивает банк, — кредитная история. Однако иногда она оказывается испорченной, причем порой — неожиданно для заемщика. Бывает, что мелкая оплошность в погашении долга, о которой сам заемщик даже не в курсе, снижает кредитный рейтинг настолько, что банки категорически отказывают в кредитовании.

Как поступать в таких ситуациях? Можно ли исправить кредитную историю? И что для этого надо сделать?

Термин «кредитная история» используется для обозначения информации об исполнении физическим или юридическим лицом своих кредитных обязательств, ее состав определен Федеральным законом «О кредитных историях» от 30. 12.2004 № 218-ФЗ. Кредитные истории формируются, обрабатываются и хранятся в специализированных коммерческих организациях — БКИ (бюро кредитных историй). Контроль и надзор над БКИ осуществляет Центральный банк России.

12.2004 № 218-ФЗ. Кредитные истории формируются, обрабатываются и хранятся в специализированных коммерческих организациях — БКИ (бюро кредитных историй). Контроль и надзор над БКИ осуществляет Центральный банк России.

Что дает кредитная история? Она нужна для того, чтобы описать финансовую репутацию заемщика, оценить его платежную ответственность. Банки существенно снижают свои риски благодаря проверке информации о поведении заемщика при погашении предыдущих кредитов. Доступ к кредитной истории есть у финансовых институтов, самого заемщика, а также с его согласия и у других лиц, например работодателей.

На заметку

Как правило, принимая решение о выдаче кредита, банки также рассчитывают так называемый кредитный рейтинг, в котором учитывается возраст клиента, семейное положение, образование, размер зарплаты, частота попыток взять кредит.

Получить кредитную историю заемщик может через банк , где он получал кредит. Причем необязательно идти в офис, связаться с банком можно онлайн на его сайте (через специальную форму для связи или чат с сотрудником), а также при помощи интернет-банкинга, то есть сервиса дистанционного обслуживания.

Обращение в банк удобно тем, что из личного кредитного дела заемщику сообщат не только сведения о просроченной части задолженности в этом банке, если такая есть, но и другие полезные для него данные по текущим кредитам: сумму, оставшуюся до полного погашения долга, график платежей и так далее. Однако банк может предоставить информацию только по «своим» кредитам, и гарантии, что у клиента нет задолженностей перед другими финансовыми организациями, не будет.

Более полную информацию можно получить в БКИ . Опять же, разные банки могут передавать информацию о кредитуемом в различные бюро. Поэтому, чтобы узнать обо всех БКИ, в которых хранится кредитная история заемщика, ему следует отправить запрос в Центральный каталог кредитных историй. Инструкция о том, как оформить такой запрос, а также адреса и телефоны всех БКИ, зарегистрированных в РФ, есть на сайте Банка России. Список адресов и телефонов БКИ, где находится кредитная история гражданина, предоставляется и тем, кто делает запрос через сайт Госуслуг. Но для этого необходимо иметь подтвержденную учетную запись на сайте.

Но для этого необходимо иметь подтвержденную учетную запись на сайте.

Для информации

Согласно закону один раз в год каждый имеет право получить свою кредитную историю бесплатно.

Другой способ убедиться, что у вас нет просроченной задолженности, — обратиться в Федеральную службу судебных приставов (ФССП) . Заполнив форму запроса на сайте ФССП, можно получить данные обо всех долгах, по которым вынесено судебное решение: о кредитном, алиментном, по административным штрафам и так далее.

Если человек совсем не интересуется своей кредитной историей, он рискует рано или поздно из звонка банковских служб или коллекторского агентства узнать о том, что за ним числится просроченный долг. Почему такое может быть и при каких условиях это случается, мы и обсудим дальше.

Что делать, если кредитная история испорчена?

Кредитный рейтинг и кредитная история заемщика могут сильно ухудшиться по многим причинам. Приведем несколько примеров.

Несвоевременное погашение задолженности из-за нехватки средств у заемщика

Традиционный случай, когда человек теряет свою платежеспособность, например, по причине увольнения, болезни или иных драматических обстоятельств. Из-за резкого снижения доходов заемщик не в силах вовремя вносить платежи, и просроченная задолженность растет. Информация о просрочке попадает в кредитную историю уже через несколько дней.

Задолженность, возникшая по оплошности или неосторожности

Одна из возможных причин образования задолженности — пропуск сроков платежей из-за элементарной забывчивости. Другая причина — возникновение законного долга, о котором заемщик не догадывается. На первый взгляд, ситуации, в которых человек даже не знает о своей задолженности, похожи на выдумку. Но практика показывает, что они встречаются, причем чаще, чем хотелось бы.

Например, заемщик вносит в банкомат средства, рассчитанные для полного погашения кредита. Он твердо уверен, что долг закрыт. Банк же не менее твердо знает, что осталась непогашенной совсем незначительная сумма средств, которая была снята, скажем, в качестве комиссионных. Если бы заемщик запросил в банке справку о погашении долга, недоплата сразу бы выявилась, но этого не случилось. В результате долг до конца не погашен, и поначалу небольшая сумма просроченной задолженности устойчиво растет.

Он твердо уверен, что долг закрыт. Банк же не менее твердо знает, что осталась непогашенной совсем незначительная сумма средств, которая была снята, скажем, в качестве комиссионных. Если бы заемщик запросил в банке справку о погашении долга, недоплата сразу бы выявилась, но этого не случилось. В результате долг до конца не погашен, и поначалу небольшая сумма просроченной задолженности устойчиво растет.

Памятка

Следует помнить, что кредитную историю портят не только просрочки платежей по банковским долгам, но и установленная судом задолженность по оплате услуг ЖКХ, связи или по иным обязательным выплатам.

Случается и такое: после увольнения работника предприятие перестает платить за обслуживание зарплатной карты, и по условиям договора оплата списывается уже с владельца. Человек дальше и не использует эту карту, думать о ней забыл. А долг перед банком накапливается и в какой-то момент всплывает, притом что кредита владелец карты и не брал.

В этих и аналогичных случаях нашим соотечественникам не хватает финансовой грамотности, внимательности, осторожности.

Ошибки кредитных специалистов

В первые годы после появления обязанности ведения кредитных историй ошибки часто допускали банковские работники, еще плохо знакомые с правилами оформления документов. Так, нередко в кредитную историю вносилась информация о полученных кредитах, но не приводились данные об их погашении, из-за чего даже примерный заемщик мог выглядеть безнадежным должником. Отвергнутое предложение банка выдать кредит иногда оформлялось так, будто человек сам запросил кредит и получил отказ, что также снижало рейтинг потенциального заемщика.

Такие ошибки сейчас больше характерны для микрофинансовых организаций, где дисциплины гораздо меньше по сравнению с банками, но все же иногда случаются и у последних. Встречаются также тривиальные ошибки заполнения документов, такие как неправильное написание имени, даты рождения или указание неверного номера паспорта. Иногда данные одного клиента вписываются в кредитную историю его полного тезки.

Иногда данные одного клиента вписываются в кредитную историю его полного тезки.

Мошенничество

Кредитная история также может быть испорчена из-за действий преступников. К примеру, если гражданин потерял паспорт и не заявил об этом сразу в правоохранительные органы, его документом могут воспользоваться мошенники. К тому же кредит могут взять по ксерокопии паспорта. По закону выдача кредита по копии запрещена, но зачастую в мошеннических схемах участвуют сотрудники кредитной организации, которые игнорируют липовые документы и не проверяют заемщика. С развитием онлайн-кредитования злоумышленники находят новые способы незаконно получить деньги. Для онлайн-займа, помимо паспортных данных, нужны SIM-карта и банковская карта, оформленные на этот паспорт. Мошенники регистрируют все реквизиты на чужие документы и получают кредит.

Может ли заемщик обезопасить себя от неприятных ситуаций? В какой-то степени может. Если ухудшение кредитной истории произошло по недосмотру кредитных специалистов или из-за мошенничества третьих лиц, заемщик может и даже должен добиваться удаления из нее ложных данных. Для этого нужно оформить официальный запрос в БКИ, указать на необходимость исправления кредитной истории и пояснить, что именно в ней недостоверно и как эти сведения можно проверить. К примеру, если не указан факт закрытия кредита, заемщик должен приложить справку о погашении долга, выданную банком. Заявка рассматривается и проверяется в течение месяца. Если БКИ отказывается вносить исправления, заемщик имеет право обратиться в суд, чтобы оспорить ложные данные. Если же ухудшение кредитной истории заемщика произошло по причине его невнимательности или снижения платежеспособности, для восстановления репутации ответственного плательщика требуется в первую очередь погасить долг.

Для этого нужно оформить официальный запрос в БКИ, указать на необходимость исправления кредитной истории и пояснить, что именно в ней недостоверно и как эти сведения можно проверить. К примеру, если не указан факт закрытия кредита, заемщик должен приложить справку о погашении долга, выданную банком. Заявка рассматривается и проверяется в течение месяца. Если БКИ отказывается вносить исправления, заемщик имеет право обратиться в суд, чтобы оспорить ложные данные. Если же ухудшение кредитной истории заемщика произошло по причине его невнимательности или снижения платежеспособности, для восстановления репутации ответственного плательщика требуется в первую очередь погасить долг.

Зачастую человек узнает о просроченной задолженности из звонка коллекторов. Банкам неудобно и невыгодно заниматься сбором долгов, поэтому многие задолженности, особенно по беззалоговым и потребительским кредитам, они передают профессиональным взыскателям — коллекторам. При этом коллекторы выступают либо в качестве агентов банка, представляя его интересы за вознаграждение, если передача долга оформлена через заключение агентского соглашения; либо в качестве полноправного нового кредитора, если передача долга произошла по договору цессии. Замена кредитора в обязательстве разрешена Гражданским кодексом РФ.

Замена кредитора в обязательстве разрешена Гражданским кодексом РФ.

Несмотря на смену кредитора, обязательства для должника остаются прежними. Но прежде чем платить новому кредитору, заемщик должен убедиться, что предъявленные ему требования полностью законны. Для этого надо сначала дождаться официального уведомления из банка с копией договора переуступки, по которому переходят права кредитора. Затем должнику следует:

- проверить наличие у коллектора свидетельства ФССП;

- найти коллекторское агентство в государственном реестре организаций, занимающихся взысканием просроченной задолженности;

- сверить реквизиты в переданных документах с реквизитами агентства на его сайте;

- проверить все составляющие выставленной суммы задолженности: основную часть, проценты, пени и прочие выплаты.

И если ничего из перечисленного не вызывает сомнения, то наконец наступает время для согласования взаимоприемлемого графика погашения задолженности, а потом и самих платежей.

Как правило, заемщиков совсем не радует передача долга коллекторскому агентству. Лишь самые прозорливые из них понимают, что у коллекторов в роли кредиторов есть очень важное преимущество перед банками. Во-первых, коллекторы выкупают долги у кредитных организаций лишь за часть их реальной стоимости. Во-вторых, строгие для банков финансовые нормативы списания долгов не действуют для коллекторских организаций. Все это позволяет коллекторам проводить гибкую финансовую политику, предлагать оплату в рассрочку, всячески содействовать заемщику, если его финансовое положение действительно сложное. Велика вероятность, что должнику предложат весомую скидку в обмен на строгое соблюдение графика погашения долга.

Поэтому должникам, заинтересованным в том, чтобы как можно быстрее и с меньшими издержками исправить кредитную историю, не стоит отказываться от конструктивного диалога с коллекторами. Взаимодействуя с ними, следует показать свое желание погасить долги в кратчайшие сроки. А кроме того, нужно обосновать, лучше всего с расчетами и документами в руках, какие объективные причины мешают сделать это в полном размере.

После погашения задолженности заемщик получает от кредитора справку о погашении долга. Затем можно еще раз заказать выписку из кредитной истории, чтобы окончательно убедиться, что никаких долгов больше не числится.

Таким образом, чтобы избежать неприятных инцидентов, свою кредитную историю следует контролировать, причем независимо от того, насколько часто вы пользуетесь кредитами. Испорченную не по вашей вине кредитную историю следует оспорить, вплоть до обращения в суд. Если причина в просрочке платежей, не стоит пренебрегать помощью коллекторов: в ходе переговоров с ними должник может получить выгодные предложения.

Узнать кредитную историю на Госуслугах — инструкция в блоге МФК «Честное слово»

18.05.2020

Обновлено 09.09.2022

Финансово грамотные люди знают о том, что нужно регулярно проверять свою кредитную историю. Многие не делают этого, опасаясь бумажной волокиты, но на самом деле запросить собственное досье совсем не сложно, если у вас есть аккаунт на сайте Госуслуг. В этой статье мы расскажем, как узнать свою кредитную историю онлайн, и в чем польза такой проверки.

В этой статье мы расскажем, как узнать свою кредитную историю онлайн, и в чем польза такой проверки.

Содержание

- Что дает проверка кредитного досье?

- Где хранятся кредитные истории и как их получить?

- Остерегайтесь мошенников!

Что дает проверка кредитного досье?

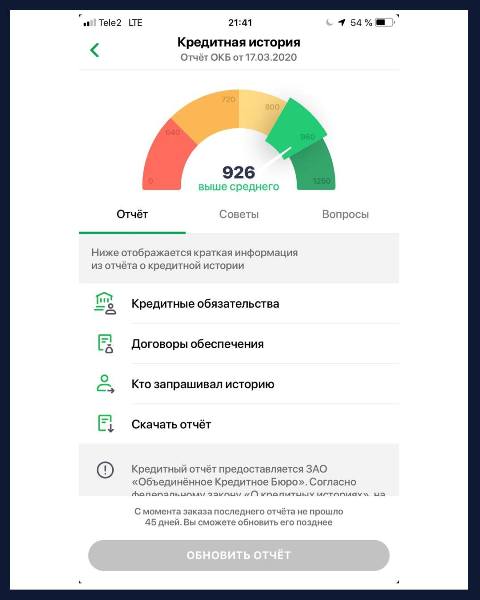

Кредитная история — это специальный отчет, в котором отражается финансовая активность заемщика в сфере его долговых обязательств, как открытых, так и погашенных. С помощью этого документа можно узнать, сколько у человека займов, допускал ли он просрочки, как часто кредиторы подавали запросы на проверку его данных. Также кредитная история фиксирует рейтинг заемщика, который банки, МФО и другие организации учитывают при принятии решения о выдаче денег в долг.

Регулярная проверка своего кредитного досье поможет убедиться в полном погашении последнего выплаченного займа, своевременно обнаружить ошибочные записи о просрочках и появление долговых обязательств, оформленных мошенниками. Это простая возможность узнать свою кредитную оценку и оценить шансы на получение крупного кредита, например, ипотеки или ссуды на авто. Даже если вы никогда не занимали деньги, у вас все равно есть кредитная история, которую обозначают как нулевую. Ее также следует время от времени проверять, чтобы в ней не появились ошибочные записи.

Это простая возможность узнать свою кредитную оценку и оценить шансы на получение крупного кредита, например, ипотеки или ссуды на авто. Даже если вы никогда не занимали деньги, у вас все равно есть кредитная история, которую обозначают как нулевую. Ее также следует время от времени проверять, чтобы в ней не появились ошибочные записи.

Где хранятся кредитные истории и как их получить?

В России действует 13 бюро кредитных историй (БКИ), которые формируют отчеты о гражданах. Они сотрудничают с различными финансовыми организациями, поэтому досье на одного человека может храниться сразу в нескольких БКИ. Эксперты рекомендуют проверять все кредитные истории, ведь каждое бюро по-своему определяет рейтинг заемщика. За каждым гражданином РФ закреплено право дважды в год бесплатно получить свое досье заемщика. В остальных случаях за услугу придется заплатить — точная стоимость зависит от финансовой политики отдельных БКИ.

Чтобы проверить свой отчет, можно обратиться в БКИ, сделать запрос в уполномоченный банк или Центробанк. Независимо от способа обращения, в этом случае вам придется пройти процедуру идентификации личности с применением электронной подписи и персонального кода субъекта. Чтобы избавить заемщиков от такой волокиты, правительство добавило услугу заказа кредитной истории на портале Госуслуг. Теперь россияне могут быстро узнать, в каких БКИ хранится их кредитная история, и заказать отчет по упрощенной процедуре.

Независимо от способа обращения, в этом случае вам придется пройти процедуру идентификации личности с применением электронной подписи и персонального кода субъекта. Чтобы избавить заемщиков от такой волокиты, правительство добавило услугу заказа кредитной истории на портале Госуслуг. Теперь россияне могут быстро узнать, в каких БКИ хранится их кредитная история, и заказать отчет по упрощенной процедуре.

Как получить кредитную историю онлайн на сайте Госуслуг? Важно понимать, что проверить свое досье на портале Госуслуг нельзя! Сайт предоставляет только перечень БКИ, которые формируют кредитную историю заемщика, а также позволяет быстрее авторизоваться на сайтах бюро и заказать отчет. Чтобы бесплатно проверить кредитную историю онлайн, необходимо выполнить простые шаги:

- Зарегистрируйтесь на сайте Госуслуг или авторизуйтесь в своем аккаунте, если он уже создан. Ваша учетная запись должна получить статус подтвержденной!

- В списке услуг портала выберите пункт «Лицензии, справки, аккредитации».

- В открывшемся каталоге найдите «Отраслевые справки и реестры», и в выпадающем списке выберите пункт «Сведения о бюро кредитных историй».

- На открывшейся странице выберите пункт «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

- Найдите на странице кнопку «Получить услугу» и кликните по ней, чтобы заказать перечень БКИ, в которых хранится ваша кредитная история.

- Проверьте правильность ваших персональных данных и кликните на поле «Подать заявление».

- В течение дня в вашем личном кабинете появится список необходимых БКИ, сформированный Центробанком. Обычно регулятор присылает перечень уже на протяжении часа. Документ можно сохранить на компьютер или отправить электронной почтой.

Затем перейдите на сайты БКИ из списка и закажите отчеты. Чтобы это сделать, достаточно зарегистрироваться на сайте организации и подтвердить свою личность при помощи учетной записи на портале Госуслуг. Как подать запрос на сайте БКИ «Эквифакс»?

Как подать запрос на сайте БКИ «Эквифакс»?

- Пройдите короткую регистрацию на сайте БКИ. Дайте согласие на условия оферты, заполните анкету пользователя.

- Выберите способ подтверждения личности. В данном случае кликните на пункт «Через Госуслуги (ЕСИА)».

- Откройте сайту БКИ доступ к своему аккаунту на Госуслугах. В появившемся окне можно увидеть список информации, которую обрабатывает организация.

- Войдите в личный кабинет на сайте БКИ и выберите интересующую вас услугу. Дважды в год можно получить кредитную историю через госуслуги или другим способом совершенно бесплатно, а если вы подадите дополнительный запрос, организация сразу покажет его стоимость.

- Оформите заказ кредитной истории на открывшейся странице.

- Отслеживайте статус вашего заказа в личном кабинете. Здесь же появится готовый отчет.

Процедура бесплатной проверки кредитной истории онлайн в других БКИ состоит из аналогичных пунктов.

Остерегайтесь мошенников!

Услуга проверки кредитной истории набрала популярность у россиян и привлекла внимание мошенников. Хакеры создают поддельные сайты, предлагая гражданам заказать досье заемщика за небольшую плату. Если вы зарегистрируетесь на таком вебсайте, то потеряете не только деньги, но и свои персональные данные.

Решили проверить свою кредитную историю? Не используйте непроверенные сайты, даже если вы увидели их рекламу в поисковой системе! Закажите отчет напрямую в БКИ, используя информацию с портала Госуслуг.

кредитных отчетов | Штат Вашингтон

- Просмотрите свой кредитный файл

- Другие лица, которые могут получить ваш кредитный отчет

- Исправление ошибки в вашем кредитном файле

- Запрос на блокировку кредита или предупреждение о мошенничестве

Просмотрите свою кредитную историю

Закажите бесплатную копию своего кредитного отчета на официальном веб-сайте : www. annualcreditreport.com или позвоните по телефону 877-322-8228. Другие «бесплатные» веб-сайты кредитных отчетов были разработаны, чтобы продавать вам товары и услуги. Вам разрешается по одному отчету в год от каждого из трех основных участвующих бюро: TransUnion, Experian и Equifax. Вы можете заказать все три сразу. Или вы можете сделать свой собственный мониторинг, разместив их. Закажите один из TransUnion сейчас. Четыре месяца спустя закажите одну форму Experian. Затем через четыре месяца закажите отчет Equifax. Повторите в следующем году. Закон не требует, чтобы бюро предоставляли бесплатный кредитный рейтинг, трехзначный номер, который кредиторы используют, чтобы определить, представляете ли вы хороший риск для автокредита, ипотеки или кредитной карты. Вы можете купить его отдельно.

annualcreditreport.com или позвоните по телефону 877-322-8228. Другие «бесплатные» веб-сайты кредитных отчетов были разработаны, чтобы продавать вам товары и услуги. Вам разрешается по одному отчету в год от каждого из трех основных участвующих бюро: TransUnion, Experian и Equifax. Вы можете заказать все три сразу. Или вы можете сделать свой собственный мониторинг, разместив их. Закажите один из TransUnion сейчас. Четыре месяца спустя закажите одну форму Experian. Затем через четыре месяца закажите отчет Equifax. Повторите в следующем году. Закон не требует, чтобы бюро предоставляли бесплатный кредитный рейтинг, трехзначный номер, который кредиторы используют, чтобы определить, представляете ли вы хороший риск для автокредита, ипотеки или кредитной карты. Вы можете купить его отдельно.

По запросу агентство по информированию потребителей должно раскрыть вам всю свою информацию и источники этой информации. Это включает в себя идентификацию всех, кто получал отчеты для целей трудоустройства за последние два года, а также имена всех других, кто запрашивал кредитные отчеты или другую информацию о вас за последние шесть месяцев. Единственным исключением из этого требования о раскрытии информации являются ваши медицинские записи, но вы можете направить эту информацию врачу по вашему выбору.

Единственным исключением из этого требования о раскрытии информации являются ваши медицинские записи, но вы можете направить эту информацию врачу по вашему выбору.

Вы можете договориться о встрече для просмотра вашего файла или запросить информацию по телефону. В любом случае вам нужно будет подтвердить свою личность, заполнив некоторые формы. Агентство кредитной информации должно предоставить вам бесплатную копию вашего файла, если вам было отказано в кредите в течение последних 30 дней.

При заказе необходимо указать свое имя, адрес, номер социального страхования и дату рождения. Чтобы подтвердить свою личность, вам может потребоваться предоставить некоторую информацию, которую знаете только вы, например сумму вашего ежемесячного платежа по ипотеке.

Ваш кредитный файл включает информацию о вас:

Личность: включает ваше имя, адрес, семейное положение, дату рождения, количество иждивенцев, предыдущий адрес и номер социального страхования.

Занятость: включает вашу нынешнюю должность, стаж работы, доход и предыдущую работу.

Кредитная история: состоит из вашего кредитного опыта с конкретными кредиторами.

Публичные записи: включает гражданские иски и судебные решения, записи о банкротстве или другие судебные разбирательства, зарегистрированные судом.

В соответствии с федеральным Законом о достоверной кредитной отчетности и законом штата RCW 19.182 агентства по предоставлению информации о потребителях могут хранить правильную и поддающуюся проверке информацию в вашем деле в течение семи лет и 10 лет в случае банкротства. Есть несколько исключений:

Если вы подаете заявление о приеме на работу с оплатой более 75 000 долларов в год, отчетное агентство может предоставить всю имеющуюся у него информацию, включая материалы старше семи лет;

Информация, сообщаемая в связи с заявкой на получение кредита или страхования жизни на сумму более 50 000 долларов США, не имеет ограничения по времени; и

Информация, касающаяся судебных исков или судебных решений против вас, может храниться в вашем деле в течение семи лет или до истечения срока давности, в зависимости от того, что дольше.

Согласно закону штата Вашингтон, касающемуся судебных решений, судебное решение может оставаться в вашем отчете в течение десяти лет после его внесения. Если судебное решение продлевается, оно может оставаться в силе еще в течение десяти лет.- Записи по делам несовершеннолетних, из официальных файлов суда по делам несовершеннолетних и записей любого другого органа правосудия или ухода за несовершеннолетними, когда субъекту записей на момент составления отчета исполнился двадцать один год или больше.

Согласно закону штата Вашингтон, касающемуся судебных решений, судебное решение может оставаться в вашем отчете в течение десяти лет после его внесения. Если судебное решение продлевается, оно может оставаться в силе еще в течение десяти лет.

Согласно закону штата Вашингтон, касающемуся судебных решений, судебное решение может оставаться в вашем отчете в течение десяти лет после его внесения. Если судебное решение продлевается, оно может оставаться в силе еще в течение десяти лет.Другие лица, которые могут получить вашу кредитную историю

Любое коммерческое, физическое или государственное учреждение может запросить кредитный отчет для своих законных деловых нужд, связанных с транзакцией с потребителем. К ним относятся: соображения о предоставлении кредита; просмотр или сбор учетной записи; соображения занятости; страховой андеррайтинг; потенциальное партнерство; проверка благонадежности; или в аренду. Отчеты также могут быть выданы по письменному требованию потребителя или суда.

Если лицо предпринимает неблагоприятные действия на основании информации, содержащейся в вашем кредитном отчете, в большинстве случаев они должны предоставить вам письменное уведомление о неблагоприятных действиях и предоставить вам имя, адрес и номер телефона потребителя, сообщающего учреждение, предоставившее отчет этому лицу. Сюда входят потенциальные арендодатели, проводящие проверку кредитоспособности потенциальных арендаторов.

Исправление ошибок

Сообщите в бюро кредитных историй, если вы обнаружили ошибку в своем файле. Агентство обязано расследовать рассматриваемые вопросы в течение 30 рабочих дней с момента получения вашего уведомления о споре. Если новое расследование выявит ошибку или если спорную информацию невозможно проверить, исправленная версия будет отправлена по вашему запросу всем, кто получил отчет за последние шесть месяцев. Кандидаты на работу могут отправлять исправленные отчеты всем, кто получил копию в течение последних двух лет.

Если новое расследование не решит проблему, вы можете попросить агентство включить вашу версию оспариваемой информации в ваш файл. Это письменное объяснение или резюме не должны превышать 100 слов. Это утверждение будет включено во все будущие выпуски вашего доклада.

Федеральная торговая комиссия – «Как оспорить ошибки в кредитном отчете»

Как получить и использовать годовой кредитный отчет

Кредит играет важную роль во многих аспектах нашей жизни. Наличие хорошей кредитной истории увеличивает вероятность получения кредита и получения низких процентных ставок, а также влияет на решения, принимаемые страховыми компаниями, арендодателями, коммунальными службами и работодателями. Нет лучшего способа следить за состоянием вашей кредитной истории, чем регулярно просматривать свой кредитный отчет, и, к счастью, федеральный закон гарантирует вам право на бесплатные годовые кредитные отчеты.

Хотя сам процесс довольно прост, незнание официальных методов запроса вашего кредитного отчета и / или того, как часто вы можете получать отчет от одной и той же компании, может сделать упражнение более сложным, чем оно есть на самом деле. Если вы будете следовать этим шагам, у вас не должно возникнуть никаких проблем.

Если вы будете следовать этим шагам, у вас не должно возникнуть никаких проблем.

Key Takeaways

- Существует три способа запросить ваш кредитный отчет: по телефону, по почте или через Интернет.

- Прежде чем подавать запрос, убедитесь, что у вас есть вся необходимая личная информация, включая номер социального страхования.

- Хотя вы можете запросить отчет о кредитоспособности одновременно у всех трех компаний, предоставляющих кредитные отчеты, лучшей стратегией будет заказывать по одному отчету за раз у разных компаний каждые четыре месяца.

- После того, как вы получили кредитный отчет, внимательно проверьте вашу личную информацию (PII), кредитные счета, кредитные запросы, а также общедоступные записи и коллекции на наличие ошибок или подозрительной активности.

- Когда вы узнаете, как запросить свой кредитный отчет и на что обращать внимание при его чтении, обязательно повторяйте этот процесс через равные промежутки времени.

1.

Определите, как вы хотите запросить отчет

Определите, как вы хотите запросить отчет

Вы имеете право на бесплатный кредитный отчет каждые 12 месяцев от каждой из трех основных компаний, предоставляющих отчетность о потребительских кредитах: Equifax, Experian и TransUnion. Вы можете запросить и просмотреть свой кредитный отчет одним из следующих способов:

- Онлайн: Заполните онлайн-заявку на AnnualCreditReport.com, официальном правительственном веб-сайте для запроса кредитного отчета.

- Телефон: Звонок (877) 322-8228

- Почта: Загрузите и заполните форму запроса годового кредитного отчета. Затем заполненную форму следует отправить по почте: Служба запроса годового кредитного отчета, P.O. Box 105281, Атланта, Джорджия 30348-5281

Страница онлайн-заявки AnnualCreditReport.com.

Изображение предоставлено AnnualCreditReport.com.

Остерегайтесь подозрительных веб-сайтов, предлагающих бесплатные кредитные отчеты, особенно тех, которые имитируют название и дизайн AnnualCreditReport. com. Некоторые веб-сайты предоставят вам бесплатный отчет только в том случае, если вы купите их продукты или услуги, в то время как другие предоставят вам бесплатный отчет, а затем выставят вам счет за услуги, которые вы должны отменить. Чтобы убедиться, что вы переходите на правильный сайт, вы можете ввести www.AnnualCreditReport.com в адресную строку веб-браузера или посетить веб-сайт Бюро финансовой защиты прав потребителей (CFPB). Если вы найдете ссылку на AnnualCreditReport.com на сайте, которому вы не доверяете, или в электронном письме, будьте осторожны и не нажимайте на нее.

com. Некоторые веб-сайты предоставят вам бесплатный отчет только в том случае, если вы купите их продукты или услуги, в то время как другие предоставят вам бесплатный отчет, а затем выставят вам счет за услуги, которые вы должны отменить. Чтобы убедиться, что вы переходите на правильный сайт, вы можете ввести www.AnnualCreditReport.com в адресную строку веб-браузера или посетить веб-сайт Бюро финансовой защиты прав потребителей (CFPB). Если вы найдете ссылку на AnnualCreditReport.com на сайте, которому вы не доверяете, или в электронном письме, будьте осторожны и не нажимайте на нее.

Вы также имеете право на получение дополнительных бесплатных кредитных отчетов, если к вам относится любое из следующих условий:

- Если вы получили уведомление о том, что вам было отказано в кредите, страховании или трудоустройстве или вы подверглись другим неблагоприятным действиям на основании кредитного отчета, вы имеете право на бесплатный отчет от кредитной компании, указанной в уведомлении. Вы должны запросить этот отчет в течение 60 дней после получения уведомления.

- Вы считаете, что ваш файл неточен из-за мошенничества.

- Вы запросили кредитный отчет от общенациональной кредитной компании в связи с размещением первоначального предупреждения о мошенничестве (вы можете запросить две бесплатные копии для расширенного предупреждения о мошенничестве).

- Вы безработный и намерены подать заявление о приеме на работу в течение 60 дней с даты вашего запроса.

- Вы являетесь получателем социальной помощи.

- Закон вашего штата предусматривает бесплатный кредитный отчет.

Вы должны запросить этот отчет в течение 60 дней после получения уведомления.

Вы должны запросить этот отчет в течение 60 дней после получения уведомления. Помимо Equifax, Experian и TransUnion, вы также имеете право на получение кредитных отчетов от специализированных потребительских компаний, предоставляющих отчеты. Вам придется запрашивать отчет у каждой из этих компаний по отдельности, и хотя многие из них будут предоставлять кредитный отчет бесплатно каждые 12 месяцев, другие компании могут взимать с вас плату сразу. CFPB составил список нескольких таких компаний, который ежегодно обновляется.

CFPB составил список нескольких таких компаний, который ежегодно обновляется.

2. Подготовьте личную информацию

Чтобы запросить кредитный отчет, вам нужно будет предоставить несколько частей личной информации, в частности, ваше полное имя, дату рождения, почтовый адрес, номер социального страхования (SSN) и (если вы переехали в течение последних двух лет) ) ваш предыдущий почтовый адрес. Для обработки вашего запроса может потребоваться дополнительная информация, и в этом случае компания, предоставляющая отчетность о потребительском кредите, у которой вы запрашивали свой кредитный отчет, свяжется с вами по почте. Поскольку эта информация используется для вашей идентификации в процессе запроса, отсутствие какой-либо информации при отправке по почте может привести к задержке вашего запроса.

Хотя большая часть этой информации должна быть вам известна, некоторые детали (например, ваш SSN и предыдущий почтовый адрес) может быть труднее вспомнить. Хотя вы можете просто сделать паузу при заполнении формы запроса по почте или онлайн-заявки, отсутствие всей этой информации при подаче запроса по телефону может привести к замедлению процесса подачи заявки или к необходимости начать ее позже.

При запросе вашего кредитного отчета в Интернете вам будет задано несколько контрольных вопросов о ваших финансах, на которые только вы должны быть в состоянии ответить (например, дата получения определенного автокредита, сумма платежа по ипотеке и т. д.). Поскольку эти вопросы будут варьироваться от человека к человеку, может быть трудно должным образом подготовиться к ним. Обратите внимание, что если вы запросите свой кредитный отчет по почте или телефону, вам может не потребоваться отвечать на какие-либо вопросы безопасности.

3. Подайте запрос на предоставление кредитного отчета

После того, как вы выбрали способ запроса кредитного отчета и подготовили всю свою личную информацию, пришло время сделать или отправить запрос. Вы можете либо запросить отчет у всех трех компаний одновременно, либо заказать по одной. Что касается последнего, разбивая запросы на отчет каждой компании (например, сначала Equifax, затем Experian четыре месяца спустя, затем TransUnion еще через четыре месяца, а затем повторяя), вы можете последовательно отслеживать свое кредитное здоровье с течением времени в бесплатно для вас. После того, как вы получили бесплатный годовой кредитный отчет от одной компании, вы по-прежнему можете запросить другой от того же агентства, хотя с вас может взиматься плата в размере до 13,50 долларов США за каждый последующий отчет, пока не пройдет 12 месяцев с момента вашего предыдущего запроса.

После того, как вы получили бесплатный годовой кредитный отчет от одной компании, вы по-прежнему можете запросить другой от того же агентства, хотя с вас может взиматься плата в размере до 13,50 долларов США за каждый последующий отчет, пока не пройдет 12 месяцев с момента вашего предыдущего запроса.

4. Внимательно прочитайте свой кредитный отчет на наличие ошибок

После того, как вы получили кредитный отчет, очень важно внимательно прочитать его, чтобы убедиться, что вся следующая информация является точной:

- Информация, позволяющая установить личность (PII): Ваше имя, адрес, SSN, дата рождения и информация о занятости.

- Кредитные счета: Тип счета (счетов) (кредитная карта, автокредит, ипотечный кредит и т. д.), дата открытия счета (счетов), ваш кредитный лимит или сумма кредита, остаток на счете (остатках) и ваша история платежей (т. е. платили ли вы вовремя).

- Кредитные запросы: Список всех, кто просматривал ваш кредитный отчет в течение последних двух лет, включая как простые, так и жесткие запросы. Когда вы подаете заявку на кредит, вы даете кредитору разрешение запросить копию вашего кредитного отчета.

- Публичные записи и сборы: Кредитные бюро могут собирать публичную информацию из государственных и окружных судов, в том числе о банкротствах. Кроме того, если у вас есть просроченная задолженность, которая была передана коллекторскому агентству, она также появится в вашем кредитном отчете.

Когда вы подаете заявку на кредит, вы даете кредитору разрешение запросить копию вашего кредитного отчета.

Когда вы подаете заявку на кредит, вы даете кредитору разрешение запросить копию вашего кредитного отчета.Несмотря на то, что по-прежнему рекомендуется проверять наличие ошибок, таких как вариант вашего имени или старый адрес, подобная личная информация не используется для расчета вашего кредитного рейтинга и, как таковая, не так важна. исправлено. Однако, если имя или адрес в вашем кредитном отчете не соответствуют тому, что вы посещаете, или месту, где вы жили, соответственно, это может быть признаком какой-то подозрительной деятельности, такой как кража личных данных.

Если вы обнаружите какие-либо ошибки в своем кредитном отчете, вы можете оспорить их, связавшись как с соответствующей кредитной компанией, так и с компанией, предоставившей неверную информацию (также известной как поставщик). Вы должны письменно объяснить, в чем заключается ошибка, почему она неверна, и приложить копии документов, подтверждающих ваше утверждение.

Вы должны письменно объяснить, в чем заключается ошибка, почему она неверна, и приложить копии документов, подтверждающих ваше утверждение.

Обратите внимание, что хотя ваш кредитный отчет используется для расчета ваших кредитных баллов, информация в вашем отчете не включает сами баллы. Ваши кредитные рейтинги создаются разными компаниями или кредиторами, каждая из которых может иметь разные системы кредитного рейтинга. Вы можете получить свои кредитные рейтинги из нескольких источников, например, заплатив за них от трех основных кредитных агентств.

Дополнительные инструкции, а также шаблоны писем для оспаривания неверной информации в вашем кредитном отчете как с кредитной организацией, так и с поставщиком мебели доступны на веб-сайте CFPB. Также доступна контактная информация трех основных компаний, предоставляющих отчетность по потребительскому кредиту.

5. Повторяйте процесс через равные промежутки времени

Как только вы научитесь запрашивать и читать свой кредитный отчет, очень важно повторять вышеуказанные шаги через регулярные промежутки времени, чтобы постоянно отслеживать состояние вашей кредитной истории. В дополнение к тому, что вы сможете отслеживать, как растет ваш кредит, эта практика также позволит вам лучше следить за потенциальными проблемами или ошибками. Как упоминалось ранее, этого можно легко достичь, разбивая свой бесплатный годовой кредитный отчет от каждой из трех основных компаний, предоставляющих кредитные отчеты, в течение года.

В дополнение к тому, что вы сможете отслеживать, как растет ваш кредит, эта практика также позволит вам лучше следить за потенциальными проблемами или ошибками. Как упоминалось ранее, этого можно легко достичь, разбивая свой бесплатный годовой кредитный отчет от каждой из трех основных компаний, предоставляющих кредитные отчеты, в течение года.

Как получить бесплатный годовой кредитный отчет?

Вы можете запросить бесплатный годовой кредитный отчет тремя способами:

- Онлайн: Вы можете запросить копию непосредственно на сайте AnnualCreditReport.com

- Телефон: Звоните (877) 322-8228

909103 Почта: 90: Загрузите и отправьте заполненную форму запроса годового кредитного отчета по адресу: Служба запросов годового кредитного отчета, P.O. Box 105281, Atlanta, GA 30348-5281

Какой веб-сайт лучше всего подходит для получения кредитного отчета?

AnnualCreditReport.com — это официальный правительственный веб-сайт, на котором можно запросить ваш кредитный отчет в каждом из трех основных кредитных бюро (например, Equifax, Experian и TransUnion).