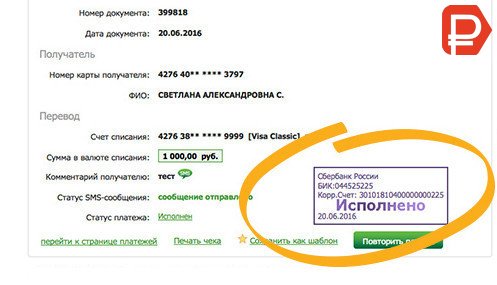

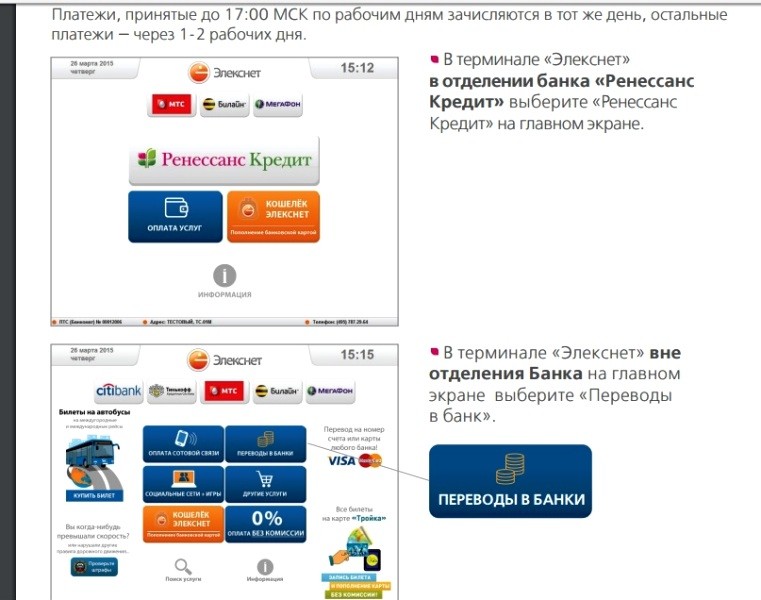

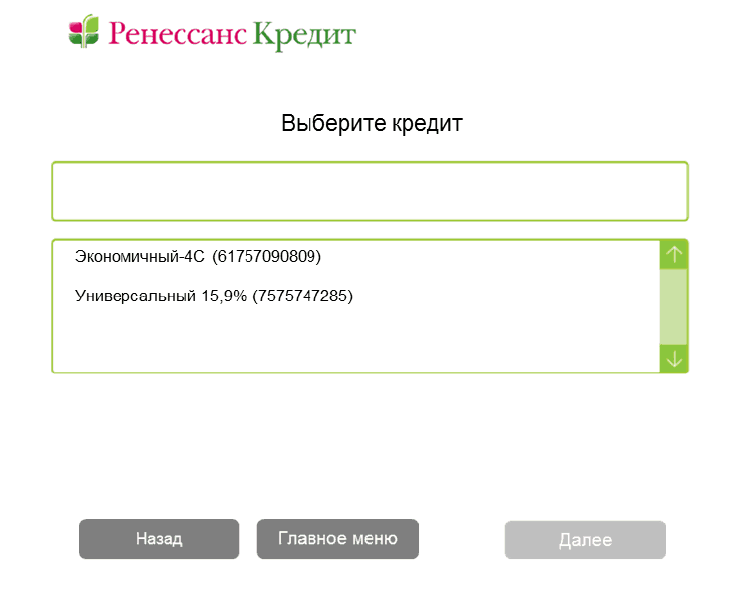

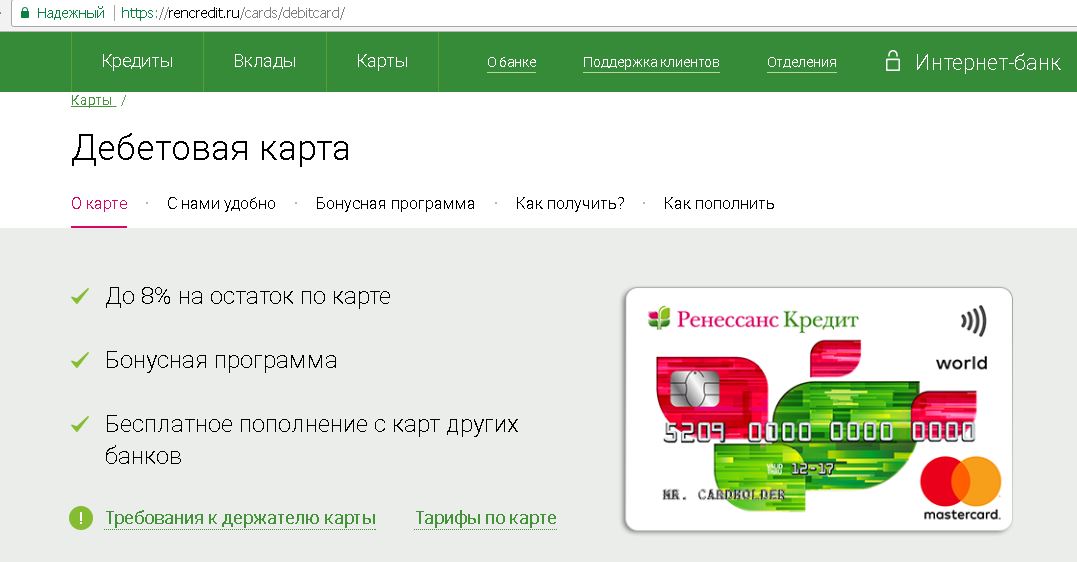

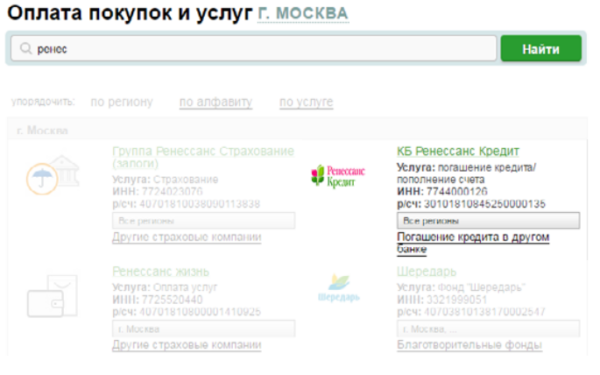

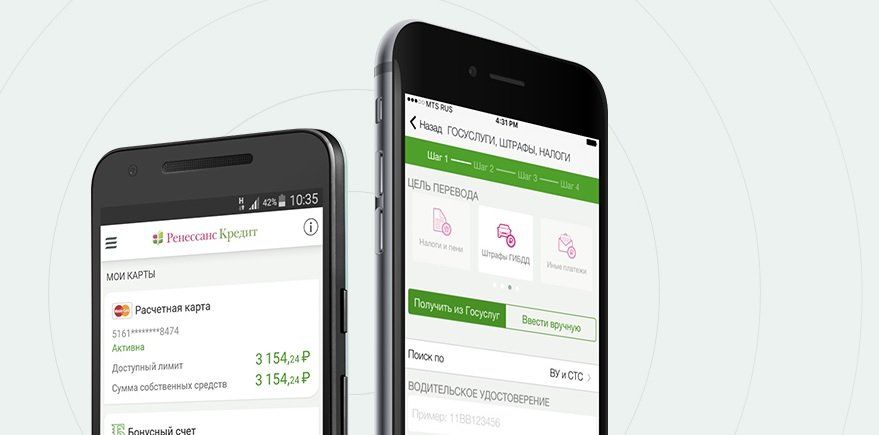

Заплатить кредит банк ренессанс: Оплата кредита Ренессанс Банка онлайн с карты при помощи системы Золотая Корона

Содержание

Возрождение американских ссудно-сберегательных касс: Прибыль в 1989 г. вызывает зависть в отрасли. Но для этого потребовались ресурсы Роберта М. Басса, руководство Марио Дж. Анточи и 1,7 миллиарда долларов налогоплательщиков.

Он владел борделем, рудником, производившим кошачий гравий, похожий на кошачий туалет, и коллекцией ценных бумаг и кредитов, которые в какой-то момент стоили на ошеломляющие 3 миллиарда долларов меньше, чем их первоначальная стоимость.

Короче говоря, американские сбережения, когда-то крупнейшие в стране сбережения и ссуды, до конца 1988 был эквивалентом огромной свалки токсичных отходов в сберегательной индустрии. Это был беспорядок, нуждающийся в ошеломляющей работе по уборке, с неприятными сюрпризами, скрывающимися повсюду.

Какая разница в год и помощь в 1,7 миллиарда долларов. Спустя чуть более года после того, как регулирующие органы продали сберегательно-кредитную компанию в Стоктоне техасскому миллиардеру Роберту М. Бассу, American не только в плюсе, но и приносит прибыль, о которой мечтает большинство руководителей сберегательно-кредитных компаний.

Американка на прошлой неделе сообщила, что заработала 214,2 миллиона долларов за 19 лет.89. Никакая другая сберегательная организация в Калифорнии и, возможно, во всей стране, вероятно, не сообщит о таком большом чистом доходе за 1989 г., хотя сравнения вводят в заблуждение, поскольку американцы не платят налоги. Вместо этого его соглашение с федеральными регулирующими органами требует, чтобы часть прибыли — 64 миллиона долларов в прошлом году — направлялась в холдинговую компанию. Большая часть средств, собранных там за 10 лет, в конечном итоге выплачивается государственному учреждению.

Оздоровление American отчасти является данью уважения упорному труду и резкому сокращению расходов главного исполнительного директора Марио Дж. Анточи, уважаемого менеджера, который ранее работал на одного из главных конкурентов American. Избавившись от необходимости постоянно иметь дело с регулирующими органами и обладая богатыми финансовыми ресурсами Басса, Анточи быстро ликвидировал ненужные филиалы и операции, восстановив общественный имидж Америки. Antoci и American также выиграли от удачного выбора времени, поскольку снижение процентных ставок в прошлом году увеличило прибыль по их кредитам.

Antoci и American также выиграли от удачного выбора времени, поскольку снижение процентных ставок в прошлом году увеличило прибыль по их кредитам.

Но возвращение прибыли американцам можно объяснить и щедростью правительства. В 1988 г. и начале 1989 г. регулирующие органы, вынужденные избавляться от слабых или несостоятельных сберегательных касс, давали щедрые уступки инвесторам, соглашавшимся забрать сбережения из рук правительства. Некоторые из этих инвесторов, в том числе Басс, входят в число самых богатых людей страны.

Теперь некоторые члены Конгресса, особенно председатель Банковского комитета Палаты представителей Генри Б. Гонсалес (штат Техас), хотят пересмотреть эти сделки, чтобы увидеть, не были ли регуляторы чрезмерно щедры. Корпорация Resolution Trust, правительственное агентство, созданное для продажи активов проблемных сберегательных касс, даже рассматривает заявки от экспертов, которых она наймет для анализа сберегательных сделок.

До сих пор сделка Bass-American вызывала гораздо меньше критики, чем сделка нью-йоркского инвестора Рональда О. Перельмана, который приобрел коллекцию неудавшихся техасских сбережений и займов. По некоторым оценкам, Перельман зарабатывает 170% своих инвестиций в 160 миллионов долларов.

Перельмана, который приобрел коллекцию неудавшихся техасских сбережений и займов. По некоторым оценкам, Перельман зарабатывает 170% своих инвестиций в 160 миллионов долларов.

Эдвин Дж. Грей, бывший председатель правления Федерального банка жилищного кредита, ныне Управление по надзору за сбережениями, утверждает, что Басс получил большую прибыль, потому что регулирующие органы вели переговоры с позиции слабости после переговоров с Ford Motor Co. Вышел из строя общенациональный блок.

«В группе Басса одни из лучших переговорщиков в мире. Я думаю, что они отдали совет банка в чистку, потому что заключили такую хорошую сделку», — сказал Грей, который покинул свой пост за год до того, как было достигнуто соглашение, и теперь возглавляет сберегательную кассу в Майами.

Два бывших члена правления банка, которые сыграли ключевую роль в переговорах по сделке, Роджер Мартин и Лоуренс Дж. Уайт, возмущаются предположениями о том, что агентству не удалось договориться о достаточно хорошем соглашении. Они отмечают, что лучших предложений не было, в то время не было денег, чтобы расплатиться с вкладчиками, затраты на то, чтобы отключить американца, были бы намного выше, чем продать его Бассу, и правительство получает выгоду, если дела у американца идут хорошо, потому что сохраняет за собой 30% акций.

Они отмечают, что лучших предложений не было, в то время не было денег, чтобы расплатиться с вкладчиками, затраты на то, чтобы отключить американца, были бы намного выше, чем продать его Бассу, и правительство получает выгоду, если дела у американца идут хорошо, потому что сохраняет за собой 30% акций.

«Годы пройдут, и история будет очень полезна для нас, — сказал Мартин, ныне инвестиционный банкир из Висконсина.

Федеральные чиновники опровергают опасения некоторых сберегательных инвесторов, что они будут активно пересматривать контракты и вносить массовые изменения в сделки. Тем не менее, Басс и другие уже обнаружили, что то, что правительство дает, оно может отнять.

В прошлом месяце регулирующие органы, сославшись на положения прошлогоднего законопроекта о спасении сберегательных касс, уничтожили около 300 миллионов долларов американского капитала, финансовой подушки, которую сберегательные организации сохраняют для защиты от убытков. Этот капитал пришел в виде различных бухгалтерских подсластителей, которые ему дали в сделке. Устранение их затруднит американцам реализацию планов расширения.

Устранение их затруднит американцам реализацию планов расширения.

Хотя Басс не так хорошо разбирался, как, по-видимому, Перельман, Басс явно выиграл хорошую сделку. Стоимость спасения для налогоплательщиков составила 1,7 миллиарда долларов, и правительство взяло проблемные активы Америки и поместило их в так называемый «плохой банк», активы которого со временем продаются. Напротив, Басс потратил на сделку 400 миллионов долларов собственных денег: 350 миллионов долларов на сбережения и 50 миллионов долларов на затраты на приобретение. Взамен он получил 70% акций American, остальные 30% пока принадлежат правительству.

Доход Басса в первый год с его 70% долей: около 37,5%. Это было бы еще выше, если бы американец не совершил ошибку, купив рискованных бросовых облигаций почти на 500 миллионов долларов незадолго до того, как рынок рухнул. Американские руководители возражают, что хотя S&L; объявили изрядную прибыль, Басс мог бы получить хорошую прибыль, если бы он решил вложить свои деньги в ряд других инвестиций. Басс не прикарманивает свою прибыль, а вместо этого реинвестирует ее в экономию.

Басс не прикарманивает свою прибыль, а вместо этого реинвестирует ее в экономию.

Большая часть доходов является результатом лихорадочной работы в первый год 55-летнего Антоци, бывшего бухгалтера, который провел 21 год в H. F. Ahmanson and its Home Savings of America thrift. Антоци, который был президентом и главным операционным директором Ахмансона, был нанят группой Басса в качестве исполнительного директора American. Он, в свою очередь, обыскал почти все крупные сберегательные кассы в поисках талантов и нанял две консалтинговые фирмы, чтобы они прочесали операции американца в поисках жирных.

«В каждом отделе был один из этих парней в синем костюме, взгляните на него», — сказал Анточи.

Он признает, что тщательное изучение подорвало моральный дух и вызвало обиду. Но это также открыло много потенциальных сбережений, таких как филиалы по улице друг от друга, которые можно было бы объединить, или два отдельных офиса по обслуживанию кредитов вместо одного.

В одном случае Antoci обнаружил, что компания наняла компьютерную фирму для выполнения работы по обработке данных, которая была выполнена внутри компании. Проблема заключалась в том, что внутренний отдел обработки данных оставался на месте, даже ночью перерабатывая цифры, предоставленные внешним подрядчиком. Такие неэффективности были обычным явлением.

Проблема заключалась в том, что внутренний отдел обработки данных оставался на месте, даже ночью перерабатывая цифры, предоставленные внешним подрядчиком. Такие неэффективности были обычным явлением.

«Я не знал, что все так плохо, пока не попал туда», — сказал Анточи, управляющий American из административного офиса благотворительного фонда в Ирвине.

В целом, заработная плата была сокращена примерно на 400 рабочих до 4783 человек. Сокращения были настолько глубокими, что одна работа, которая была упразднена, принадлежала сыну Уильяма Дж. Попеджоя, американского режиссера и человека, который руководил операцией во время ее суматохи в дни до Басса. Расходы упали с 2,15 доллара на каждые 100 долларов активов, когда Антоци вступил во владение в конце 19 века.с 88 до 1,78 доллара к концу прошлого года. Он надеется сократить эту цифру до 1,50 доллара к концу следующего года.

Восстановление потрепанного имиджа American было не менее сложной задачей.

Американка когда-то была одной из самых консервативных комиссионеров Калифорнии под руководством финансиста С. Марка Тапера, который, вероятно, больше всего известен как отец-основатель театра Mark Taper Forum.

Марка Тапера, который, вероятно, больше всего известен как отец-основатель театра Mark Taper Forum.

В 1983 году компания American была объединена с Financial Corp. of America, возглавляемой Чарльзом У. Кнаппом. Кнапп объединил American со своим Стоктонским государственным сберегательным и ссудным фондом и превратил бережливость в одну из самых высокооплачиваемых сбережений и ссуд в стране.

Подпитываемый высокодоходными депозитами «денежных маклеров» с Уолл-стрит, Кнапп финансировал спекулятивные предприятия с недвижимостью и покупку ценных бумаг. В 1984 году он был уволен регулирующими органами после того, как Комиссия по ценным бумагам и биржам вынудила FCA пересчитать свои доходы, чтобы показать огромные убытки, которые вызвали изъятие депозитов на 7 миллиардов долларов.

Antoci быстро сменил название с American Savings & Loan на American Savings Bank, избегая запятнанной этикетки ссудо-сберегательных банков, как это сделали многие другие сберегательные организации.

American также использовала менее чем научный обзор, опубликованный в журнале California Business, в котором американские сбережения были названы лидерами в «потребительском банковском обслуживании» среди ссудо-сберегательных компаний; Неважно, что только 122 из 1000 читателей ответили на опрос. Результат был тем, что нужно Анточи, и он построил на этом всю рекламную кампанию.

Он также избавился от депозитов с высокой процентной ставкой от денежных брокеров, снизил ставки по депозитным сертификатам до уровня, соответствующего другим сберегательным организациям, и предоставил кредиты на 3 миллиарда долларов, в основном жилищные кредиты, которые корректируются каждый месяц, что защищает S&L; против колебаний процентных ставок. Первоначально Анточи обнаружил, что только 20% ипотечных кредитов американцев могут быть регулируемыми, а многие не менялись в течение шести месяцев. Теперь 73% являются регулируемыми, и они ежемесячно растут и падают в зависимости от процентных ставок.

Анточи старается не обвинять Попеджоя, который теперь работает на Басса, отмечая, что у него было полно дел с регулирующими органами и ему не хватало денег для внесения всех необходимых изменений. Вместо этого, по его словам, он обнаружил операции, которые бывший глава Чарльз Кнапп не смог консолидировать в 1983 году, когда он объединил американские сбережения с государственными сбережениями.

— Он объединил их финансово, но не функционально, — сказал Анточи.

Некоторые конкуренты втихаря жалуются, что Басс и Американ заключили выгодную сделку. Но другие говорят, что восхищаются тем, как быстро Анточи изменил бережливость.

«Американец кажется жестким, рациональным конкурентом. Репутация Марио всегда была выдающейся», — сказал Герберт М. Сэндлер, председатель правления Golden West Financial из Окленда, материнской компании World Savings.

Сколько будет зарабатывать Басс в будущем? Эксперты говорят, что результаты первого года могут быть исключением по нескольким причинам. Во-первых, американец получает процентный доход от «плохого банка», отделившегося от американца в рамках сделки с Бассом, и скорость, с которой они получают этот доход, со временем уменьшается. Кроме того, замедлились продажи жилья, а значит, и ипотечное кредитование.

Во-первых, американец получает процентный доход от «плохого банка», отделившегося от американца в рамках сделки с Бассом, и скорость, с которой они получают этот доход, со временем уменьшается. Кроме того, замедлились продажи жилья, а значит, и ипотечное кредитование.

Мартин, бывший член совета директоров Home Loan Bank, сказал, что норма прибыли на инвестиции Басса может снизиться до 20-25%, что, по словам Мартина, он изначально ожидал, но все же хороший доход.

Другой вопрос, хочет ли Басс остаться американцем. Некоторые эксперты, в том числе консультант по сбережениям Берт Эли из Александрии, штат Вирджиния, предполагают, что через несколько лет Бассу будет трудно удержаться от обналичивания денег.

«У меня сложилось впечатление, что в конце концов американец будет продан. Это похоже на венчурную сделку», — сказал Эли.

Представитель Bass, однако, категорически отрицает подобные предположения по двум причинам. Во-первых, руководителям, нанятым в American, пообещали, что Басс станет долгосрочным инвестором. Во-вторых, налоговые льготы, которые Басс получил от покупки, не могут быть переданы новому владельцу.

Во-вторых, налоговые льготы, которые Басс получил от покупки, не могут быть переданы новому владельцу.

АМЕРИКАНСКАЯ ЭКОНОМИЯ СОКРАЩАЕТ ЗАТРАТЫ . . .

Деньги, потраченные на общие и административные расходы на каждые 100 долл. активов 1988 г.: 2,15 долл. 1989 г.: 1,78 долл. 1990 г. (прогноз): 1,67 долл. 1991 г. (прогноз): 1,50 долл.

Источник: American Savings

. . .

Процент жилищных кредитов с регулируемой процентной ставкой 28 декабря 1988 г.: 20% Январь 1990 г.: 73% номер:

36115

Сфера деятельности:

Недепозитный кредит (небанковский)

Тип уведомления:

Частное

Экологическая категория:

FI

Дата утверждения:

26 июля 2005 г.

Статус:

Завершено

PSD раскрыта:

21 июня 2005 г.

Описание проекта

Предлагаемый проект представляет собой кредит первой очереди в размере 830 млн рублей банку «Ренессанс Капитал», московскому банку потребительского кредитования, входящему в группу «Ренессанс Капитал». Средства кредита пойдут на финансирование портфеля потребительских кредитов в Российской Федерации.

Средства кредита пойдут на финансирование портфеля потребительских кредитов в Российской Федерации.

Переходное воздействие

Предлагаемый заем в российских рублях еще больше повысит доступность финансирования в национальной валюте для граждан России. Отсутствие финансирования, особенно финансирования в национальной валюте, является основным препятствием для роста российского сектора потребительского кредитования.

Проект повысит конкуренцию на рынке потребительского кредитования в России, поддержав выход нового сильного участника. Это способствует расширению рынка как за счет постепенного снижения процентных ставок, так и за счет расширения ассортимента кредитных продуктов в национальной валюте.

Проект также продемонстрирует, что хорошо управляемые частные банки могут успешно конкурировать на основе сильной и инновационной бизнес-модели. «Ренессанс Капитал» продемонстрировал свою приверженность прозрачности и передовой практике в инвестиционно-банковском секторе и будет применять свой опыт также в секторе потребительского кредитования.

Клиент

Банк «Ренессанс Капитал» — банк потребительского кредитования Группы «Ренессанс Капитал» со штаб-квартирой в Москве и работающий более чем в 20 регионах России. Группа «Ренессанс Капитал» — один из ведущих независимых инвестиционных банков в России.

ЕБРР Финансы

Срочный кредит на сумму 830 млн рублей (30 млн долларов США) для финансирования развития портфеля потребительского кредитования.

Стоимость проекта

30 миллионов долларов США.

Воздействие на окружающую среду

Нет никаких экологических рисков, связанных с потребительским финансированием, поэтому не будет никаких экологических требований, связанных с этой операцией.

Техническое сотрудничество

Никто.

Контакт компании

Алексей Левченко, Председатель Правления

Тел.: +7 095 783 4600

Факс: +7 095 783 4601

Электронная почта: [email protected]

Возможности для бизнеса

Для деловых возможностей или закупок, свяжитесь с компанией-клиентом.