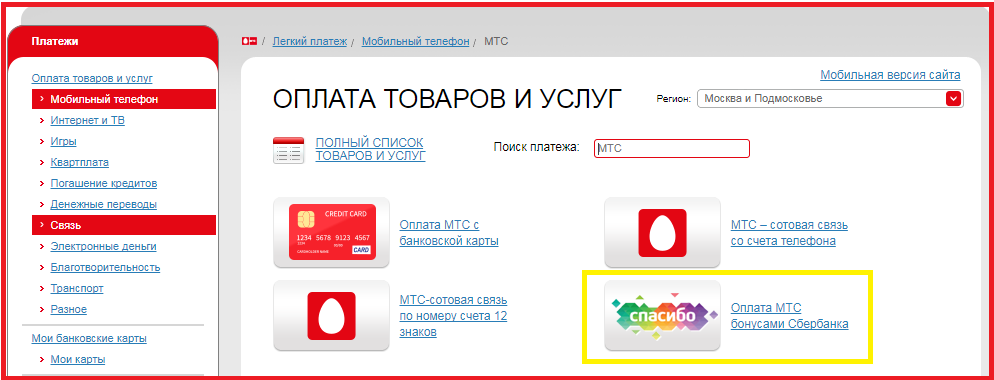

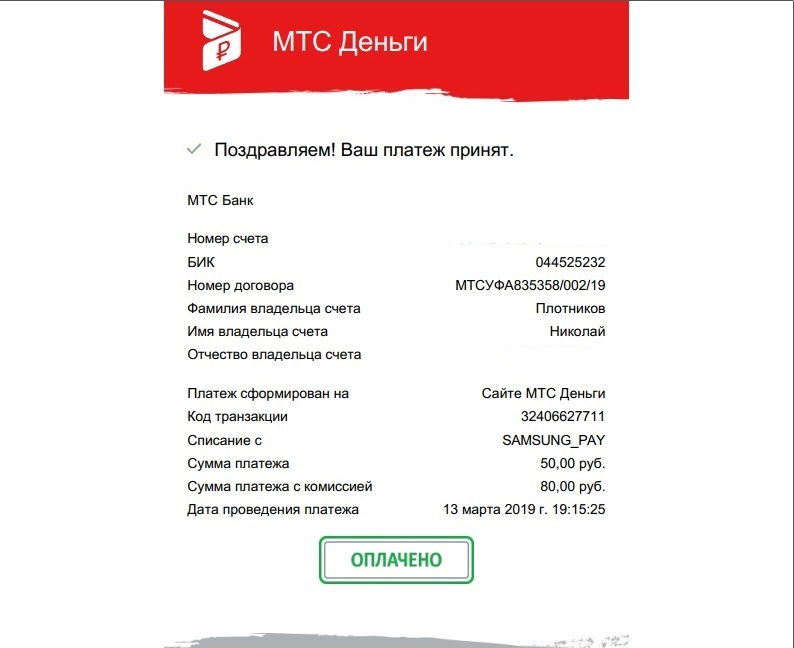

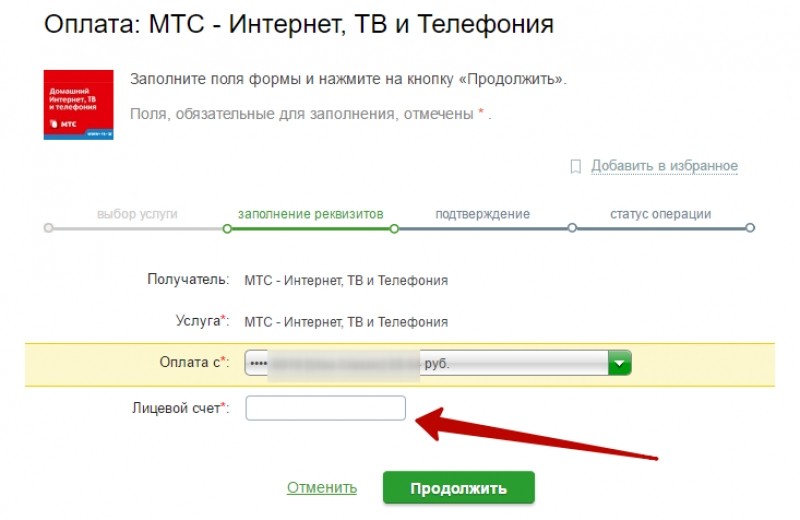

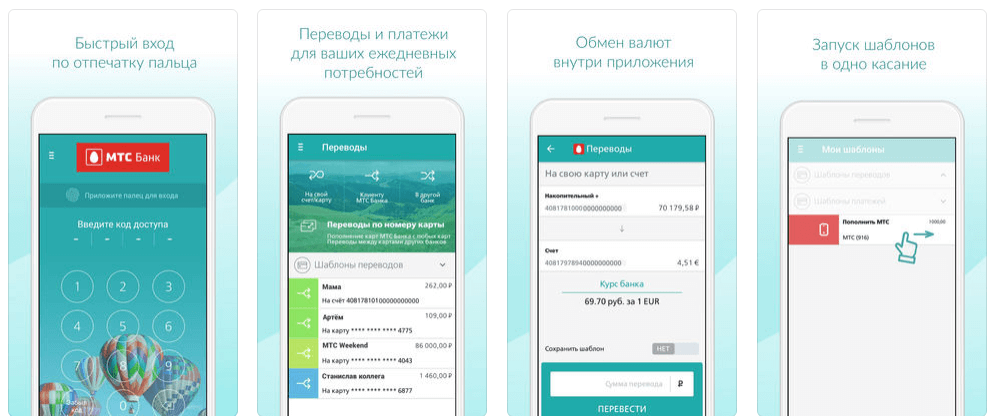

Заплатить кредит мтс: Способы пополнения и погашения кредитов и займов других банков

Содержание

В Ростове заработал новый сервис бронирования отелей

Компания МТС запустила сервис бронирования отелей по России на платформе travel.mts.ru. На площадке доступно около 14 тыс. объектов размещения. Оплатить бронирование в рублях можно картой российского банка любой платежной системы.

Ассортимент гостиниц и отелей, а также функции платформы МТС Travel будут постоянно расширяться. До конца года появятся отели в странах СНГ, позднее — в дальнем зарубежье. Ранее на МТС Travel в бета-версии появилась возможность забронировать проживание в Турции. В дальнейшем площадка позволит не только забронировать отель, но и купить билеты на транспорт, экскурсии, концерты, подыскать гида, заказать трансфер.

— В этом году заметно увеличился интерес к внутреннему туризму, — отмечает директор филиала МТС в Ростовской области Игорь Марьясов. — На фоне этого возросла потребность в отечественных удобных и надежных сервисах, которые могли бы заменить ушедшие с рынка иностранные системы бронирования отелей. Наша платформа готова предложить не просто услуги по бронированию гостиниц, а целую экосистему для путешественников, чтобы они могли самостоятельно спланировать отдых.

Наша платформа готова предложить не просто услуги по бронированию гостиниц, а целую экосистему для путешественников, чтобы они могли самостоятельно спланировать отдых.

По данным МТС Travel, общий объем турпотока в январе — июне 2022 года вырос на 44% по сравнению с аналогичным периодом прошлого года, а число поисковых запросов, связанных с туризмом, — на 17%.

Список самых популярных регионов не изменился. Больше всего туристов принимают Москва, Краснодарский край и Санкт-Петербург. На них приходится 48% всего турпотока. Также в топ-10 входят Башкирия, Ставропольский край, Татарстан, Владимирская, Ростовская, Калужская и Тверская области.

ТАКЖЕ ПО ТЕМЕ

Услуги

Регионам помогут заработать на туризм

За первые восемь месяцев 2022 года количество туристов, посетивших Ростовскую область, выросло на 38% по сравнению с январем-августом 2021-го. На этом фоне обостряется вопрос дефицита качественных средств размещения: по оценке Ассоциации туроператоров России на его преодоление потребуется 5–6 лет. В этих условиях растет востребованность онлайн-средств бронирования номеров и квартир, в том числе замены зарубежных платформ, доступ к которым сейчас ограничен.

В этих условиях растет востребованность онлайн-средств бронирования номеров и квартир, в том числе замены зарубежных платформ, доступ к которым сейчас ограничен.

Просмотров: 459

Новые продукты

От кого позвонил телефон: клиенты виртуальной АТС «Ростелекома» смогут повысить эффективность рекламы

Клиенты «Ростелекома» смогут управлять эффективностью своих рекламных кампаний, подключив услугу «Коллтрекинг» в личном кабинете облачного сервиса «Виртуальная АТС» (ВАТС). «Коллтрекинг» — это инструмент digital-маркетинга, который помогает бизнесу определять наиболее успешные каналы продвижения и оптимально распределять рекламный бюджет.

Новые продукты

Сумки из кожи и дерева: эксперимент, переросший в бизнес

Предприниматели Людмила Желтикова и Артем Байбеков запустили выпуск сумок ручной работы под брендом Laam Bags. Первые несколько экземпляров авторы идеи сделали для себя. Сумки заметили друзья и попросили сделать для них такие же. Выполнив несколько заказов и почувствовав спрос, предприниматели решили наладить постоянное производство.

Выполнив несколько заказов и почувствовав спрос, предприниматели решили наладить постоянное производство.

Новые продукты

Мобитраки потеснят иномарки в салонах

Автомобильный дилер «ААА моторс» начал продажи мобитраков — передвижных точек для торговли на колесах. Компания стала официальным представителем бренда Mobitruck — одного из крупнейших российских производителей мобильных торговых объектов и резидента «Сколково». До конца этого года «ААА моторс» рассчитывает продать 20-25 мобитраков. Эксперт говорит, что развитие в России бизнеса уличной еды на колесах сдерживает законодательство, оно не разрешает работать в передвижных точках в том формате, в котором они задуманы.

Новые продукты

«Это не перекуп из Китая. Я делаю и расписываю бокалы своими руками»

Совладелец и бар-менеджер ростовского бара «Мойше» Григорий Асланьян делает посуду ручной работы для своего заведения и для десятков баров по всему миру. Григорий — один из немногих в России гончаров, создающих бокалы из керамики в стиле культуры тики. Предприниматель и керамист лепит изделия в виде древних чудищ и героев современной массовой культуры, персонажей «Звездных войн» и фильмов Marvel.

Предприниматель и керамист лепит изделия в виде древних чудищ и героев современной массовой культуры, персонажей «Звездных войн» и фильмов Marvel.

Выплатить ипотеку лучше раньше, чем позже

Если ипотека висит у вас над головой, потому что вы получили большую ставку, то, возможно, лучше использовать свободные деньги на то, чтобы сделать свой дом более красивым, или вложить деньги в прекрасное будущее.

Как досрочно погасить ипотеку

Мой муж и я нашли дом нашей мечты около 5,5 лет назад, взяв 30-летнюю ипотеку, чтобы оплатить его. Наш ипотечный провайдер позволяет нам платить раз в две недели, что составляет 26 платежей в год. В сумме это составляет 13 месяцев, а это значит, что мы каждый год делаем платеж на один дополнительный месяц. Удивительно, сколько процентов мы экономим, работая над досрочным погашением ипотеки. Наша цель — выплатить все это до того, как мы выйдем на пенсию, чтобы мы могли использовать наш фиксированный доход, чтобы путешествовать, заниматься своими увлечениями и помогать нашим детям покупать собственные дома.

Домовладение дает людям определенное душевное спокойствие, и мы не исключение. Дом там, где сердце, и чем раньше ты назовешь его своим, тем лучше. Но я бы никогда никому не посоветовал досрочно погасить ипотеку, не зная их индивидуальных обстоятельств.

Погасить ипотеку или инвестировать?

У меня есть дополнительные деньги? Посмотрите на свой денежный поток, чтобы увидеть, находитесь ли вы в финансовом положении, чтобы хотя бы подумать о том, чтобы заплатить больше, чем запланированная сумма. Это должно быть относительно легко. Как только вы это поняли, вам нужно задать себе более сложный вопрос:

Погасить ипотеку или инвестировать? Быть свободным от долгов, безусловно, желательно, но если вы ожидаете получить более высокую норму прибыли от инвестиций, чем вы платите проценты по кредиту, может иметь смысл вместо этого инвестировать дополнительные деньги. Если вы получаете 6% прибыли от инвестиций, а ваша ипотека составляет 5%, вам лучше вложить деньги (с этим 1% спредом). И не забывайте, что для кредитов на сумму менее 750 000 долларов вы можете вычесть процентные платежи из налоговой декларации, а также можете использовать вычеты за предыдущие годы. Эта щедрая налоговая льгота эффективно снизит вашу процентную ставку.

И не забывайте, что для кредитов на сумму менее 750 000 долларов вы можете вычесть процентные платежи из налоговой декларации, а также можете использовать вычеты за предыдущие годы. Эта щедрая налоговая льгота эффективно снизит вашу процентную ставку.

В то время как ваша фиксированная процентная ставка по ипотеке высечена в камне, ваши доходы от инвестиций — нет. Инвестирование во что-то фиксированное, такое как депозитный сертификат (CD), не гарантирует очень высокую норму прибыли; вам нужно будет вложить деньги в акции, курс которых будет колебаться из года в год. 1

Если процентная ставка по вашему ипотечному кредиту выше, чем вы разумно ожидаете заработать на инвестиции, вы можете подумать о частичной выплате первоначального взноса, делая один или два дополнительных платежа каждый год. Или вы можете рассмотреть возможность рефинансирования — получения новой ипотеки взамен первоначальной — пока процентные ставки низкие, что дает вам возможность получить более выгодную сделку. Тем не менее, сборы и штрафы могут не стоить того. Запустите цифры вашего финансового консультанта.

Тем не менее, сборы и штрафы могут не стоить того. Запустите цифры вашего финансового консультанта.

В конечном счете, вы хотите, чтобы ваши деньги работали на вас как можно лучше, и это может означать погашение долга с более высокими процентами (например, по кредитным картам), создание резервного фонда или повышение нормы сбережений 403(b).

Когда вы подсчитаете, сколько процентов вы будете платить по этому огромному долгу в течение многих лет, имеет смысл погасить его как можно скорее. Однако, взглянув на математику, вам может быть лучше инвестировать дополнительные деньги и просто платить минимальные выплаты по ипотеке. Помимо грубой экономики, вы можете просто чувствовать себя более комфортно, если ваша ипотека погасится досрочно, высвободив часть капитала, чтобы потратить его на пенсию или инвестировать в будущее своей семьи.

Мы здесь, чтобы помочь

Уже с TIAA?

Управляйте своими деньгами с безопасным онлайн-доступом.

Впервые в TIAA?

Регистрация — это ваш первый шаг к экономии на будущее.

Зарегистрируйтесь в вашем плане

Хотите поговорить первым?

Давайте начнем разговор.

Свяжитесь с нами

1 Инвестирование в акции сопряжено с риском, включая потерю основной суммы.

Группа компаний TIAA не предлагает налоговые или юридические консультации. Вам следует обратиться к независимому налоговому или юридическому консультанту за консультацией, основанной на ваших конкретных обстоятельствах.

Этот материал предназначен только для информационных или образовательных целей и не является рекомендацией по фидуциарным инвестициям в соответствии с ERISA, рекомендацией по ценным бумагам в соответствии со всеми законами о ценных бумагах или рекомендацией по страховым продуктам в соответствии с законами или правилами штата о страховании. Этот материал не принимает во внимание какие-либо конкретные цели или обстоятельства какого-либо конкретного инвестора и не предлагает какой-либо конкретный план действий. Инвестиционные решения должны приниматься на основе собственных целей и обстоятельств инвестора.

Инвестиционные решения должны приниматься на основе собственных целей и обстоятельств инвестора.

Калькулятор погашения студенческого кредита (2022)

Калькулятор студенческого кредита: сколько времени потребуется для погашения?

Не секрет, что в последние годы получение диплома стало дороже. Для многих студентов единственным способом остаться на вершине этой растущей волны было получение растущей суммы студенческих кредитов.

Фото: © iStock/fizkes

Взглянув на калькулятор студенческого кредита, вы можете сравнить стоимость обучения в разных школах. В уравнение включаются такие переменные, как ваше семейное положение, возраст и продолжительность обучения (вероятно, четыре года, если вы поступаете на первый курс, два года, если вы переходите на младший курс и т. д.). Затем, имея некоторую финансовую информацию, например, сколько вы (или ваша семья) сможете вносить каждый год и какие стипендии или подарки вы уже получили, калькулятор выплат по студенческому кредиту может подсказать вам, какую сумму долга вы можете ожидать взять на себя. и каковы будут ваши расходы после окончания учебы — как ежемесячно, так и в течение всего срока действия ваших кредитов. Конечно, сколько вы будете платить, также будет зависеть от того, какие кредиты вы решите взять.

и каковы будут ваши расходы после окончания учебы — как ежемесячно, так и в течение всего срока действия ваших кредитов. Конечно, сколько вы будете платить, также будет зависеть от того, какие кредиты вы решите взять.

Программы выплаты студенческих ссуд

Федеральное правительство имеет ряд различных программ студенческих ссуд, описанных ниже, которые предлагают низкие процентные ставки и другие благоприятные для студентов условия. Если вы можете использовать любую из этих программ для оплаты части обучения в колледже, вам будет легче управлять своим долгом после окончания учебы.

Обратите внимание, что в 2022 году федеральное правительство утвердило целевую программу облегчения бремени задолженности по студенческим кредитам, которая обеспечит облегчение бремени задолженности более чем 40 миллионам заемщиков и полное списание примерно 20 миллионов. Экономия может составлять от 10 000 до 20 000 долларов США в виде полного прощения, в зависимости от права.

Типы студенческих кредитов

Прежде чем перейти к различным типам доступных кредитных программ, давайте быстро напомним, как именно работают студенческие кредиты. Как и любой тип кредита (автокредит, кредитная карта, ипотека), студенческие кредиты требуют небольшой суммы для получения (комиссия за выдачу), и после этого они требуют выплаты процентов и основной суммы. Основные платежи идут на погашение того, что вы заимствовали, а процентные платежи состоят из определенного согласованного процента от суммы, которую вы все еще должны. Как правило, если вы пропускаете платежи, проценты, которые вам пришлось бы заплатить, добавляются к вашему общему долгу.

Федеральное правительство помогает студентам оплачивать обучение в колледже, предлагая ряд кредитных программ с более выгодными условиями, чем большинство вариантов частных кредитов. Федеральные студенческие ссуды уникальны тем, что, пока вы учитесь, ваши платежи откладываются, то есть откладываются на потом. Некоторые виды федеральных займов являются «субсидированными» и не накапливают процентные платежи в течение этого периода отсрочки.

Некоторые виды федеральных займов являются «субсидированными» и не накапливают процентные платежи в течение этого периода отсрочки.

Фото: © iStock/dusanpetkovic

Стаффордские кредиты

Стаффордские кредиты — это основной вариант студенческого кредита федерального правительства для студентов. Они предлагают низкую комиссию за выдачу (около 1% от суммы кредита), самые низкие процентные ставки (4,9%).9% на 2022-2023 учебный год), и в отличие от автокредитов или других форм долга, процентная ставка не зависит от кредитного рейтинга или дохода заемщика. Каждый студент, получающий кредит Стаффорда, платит одинаковую ставку.

Существует два различных типа кредитов Stafford: субсидируемые и несубсидируемые. Субсидированные кредиты Стаффорда доступны только для студентов с финансовыми потребностями. Пока вы учитесь в школе и в течение шестимесячного «льготного периода» после ее окончания, вам не нужно платить проценты по субсидированным кредитам, так как федеральное правительство позаботится об этом за вас. В целом, субсидированные кредиты Стаффорда — это лучшая доступная сделка по студенческим кредитам, но подходящие студенты бакалавриата могут получить только субсидируемые кредиты на общую сумму 23 000 долларов США и не более 3500 долларов США на первом курсе, 4500 долларов США на втором курсе и 5500 долларов США на первом курсе и далее.

В целом, субсидированные кредиты Стаффорда — это лучшая доступная сделка по студенческим кредитам, но подходящие студенты бакалавриата могут получить только субсидируемые кредиты на общую сумму 23 000 долларов США и не более 3500 долларов США на первом курсе, 4500 долларов США на втором курсе и 5500 долларов США на первом курсе и далее.

Для студентов, которые не имеют права на получение субсидированных кредитов, доступны несубсидированные кредиты Стаффорда. Они предлагают такую же низкую процентную ставку, как и субсидируемые кредиты, но без процентных платежей, финансируемых государством. Это означает, что проценты накапливаются, пока вы учитесь в школе, а затем добавляются к сумме, которую вы должны выплатить (также известной как ваш основной баланс) после окончания учебы. Хотя это может показаться незначительной разницей, она может составлять сотни или тысячи долларов долга сверх того, что вы заимствовали. Хороший калькулятор погашения студенческого кредита учитывает разницу между субсидированными и несубсидированными кредитами.

Наряду с конкретным потолком в размере 23 000 долларов США для субсидируемых займов Стаффорда, существует ограничение на совокупную сумму несубсидированных и субсидируемых вместе взятых, которую может взять любой студент. Студенты бакалавриата, которые зависят от своих родителей в финансовой поддержке, могут взять максимум 31 000 долларов США в виде ссуд Стаффорда, а студенты, которые являются финансово независимыми, могут взять до 57 500 долларов США в виде ссуд Стаффорда. Таким образом, для студента, который уже исчерпал свою сумму субсидируемых кредитов, он может взять дополнительные несубсидированные кредиты на сумму от 8000 до 34 500 долларов, в зависимости от того, является ли он иждивенцем.

Выпускники и профессиональные студенты больше не могут получать субсидированные кредиты. С 2012 года они имеют право только на несубсидированные варианты. Они могут снимать 20 500 долларов в год на общую сумму 138 500 долларов. Важно отметить, что в эту сумму входят кредиты, которые были взяты для обучения в бакалавриате.

PLUS Loans

Для выпускников и профессиональных студентов федеральное правительство предлагает отдельный вариант, который называется PLUS Loans. Для ссуд PLUS нет лимита заимствования — их можно использовать для оплаты полной стоимости посещения за вычетом любой другой полученной финансовой помощи, однако они имеют более высокую процентную ставку и комиссию за предоставление, чем ссуды Стаффорда (по состоянию на 2022 год процентная ставка для кредитов PLUS составляет 7,54%, а комиссия за выдачу составляет около 4,3%). Они также требуют проверки кредитоспособности, поэтому студенты с плохой кредитной историей могут не иметь права. Кредиты PLUS также могут быть использованы родителями студентов бакалавриата для оплаты обучения сына или дочери.

Займы Perkins

Займы Perkins — это еще одна форма низкопроцентных (5% в 2022 г.) федеральных займов, но, в отличие от займов Stafford и PLUS, они предлагаются непосредственно через ваш колледж или университет. Они доступны только учащимся с финансовыми проблемами и только в школах, которые участвуют в программе. Чтобы узнать, являетесь ли вы этим, обратитесь в отдел финансовой помощи вашей школы.

Они доступны только учащимся с финансовыми проблемами и только в школах, которые участвуют в программе. Чтобы узнать, являетесь ли вы этим, обратитесь в отдел финансовой помощи вашей школы.

В школах, которые участвуют в программе, студенты, имеющие право на получение кредита, могут занимать до 5 500 долларов в год и в общей сложности 27 500 долларов в виде займов Perkins; а соответствующие требованиям аспиранты могут занимать до 8000 долларов в год и всего 60 000 долларов. Но имейте в виду, что средства для кредитов Perkins ограничены, поэтому на практике эти потолки могут быть ниже в некоторых школах.

Частные кредиты

После того, как все варианты федерального кредита будут исчерпаны, студенты могут обратиться к частным кредитам для любого оставшегося финансирования. Частные кредиты обычно предлагают гораздо менее выгодные условия, чем федеральные кредиты, и их может быть труднее получить. Они могут иметь переменные процентные ставки, часто выше 10%. Процентная ставка и ваша способность получать частные студенческие ссуды могут зависеть от вашей кредитной истории. В то время как некоторые из них предусматривают отсрочку платежей, пока вы учитесь в школе, многие этого не делают. Частные кредиты не всем подходят, но некоторым студентам они могут помочь преодолеть разрыв между федеральными кредитами и стоимостью обучения в колледже.

Процентная ставка и ваша способность получать частные студенческие ссуды могут зависеть от вашей кредитной истории. В то время как некоторые из них предусматривают отсрочку платежей, пока вы учитесь в школе, многие этого не делают. Частные кредиты не всем подходят, но некоторым студентам они могут помочь преодолеть разрыв между федеральными кредитами и стоимостью обучения в колледже.

Подача заявления на получение федеральной финансовой помощи

Фото: © iStock/Sadeugra

Процесс получения федеральной финансовой помощи относительно прост. Вы заполняете единую форму — Бесплатное заявление на получение федеральной помощи студентам (FAFSA) — и отправляете ее в отдел финансовой помощи вашей школы. Потом делают все остальное. FAFSA — это ваш единственный доступ к кредитам Stafford, Perkins и PLUS. Многие колледжи также используют его для определения вашего права на получение стипендии и других вариантов, предлагаемых вашим штатом или школой, чтобы вы могли претендовать на еще большую финансовую помощь.

На самом деле нет причин не заполнять FAFSA. Многие студенты считают, что они не смогут претендовать на финансовую помощь, потому что их родители зарабатывают слишком много денег, но на самом деле формула для определения права на получение помощи учитывает множество факторов, помимо дохода. Точно так же оценки и возраст не учитываются при определении права на получение большинства видов федеральной финансовой помощи, поэтому вы не будете дисквалифицированы из-за низкого среднего балла.

Дальнейшие действия

Если вы думаете, что будете использовать одну или несколько из этих кредитных программ для оплаты обучения в колледже, рекомендуется заранее определить приблизительные суммы ваших платежей после окончания учебы. Калькулятор студенческого кредита может помочь. Размер ваших ежемесячных платежей будет варьироваться в зависимости от того, на какие виды финансовой помощи вы имеете право и в какой школе вы учитесь. Хотя стоимость не должна быть основным фактором, который любой студент учитывает при принятии решения о том, куда пойти в школу, она может быть одним из нескольких соображений, особенно если вам нужно будет использовать студенческие ссуды для оплаты обучения.