Запрос кредитной истории бесплатно: Истории о кредитах – проект Национального бюро кредитных историй

Содержание

Истории о кредитах – проект Национального бюро кредитных историй

Анатомия кредита

14.11.2022

ПКР-12 — услуга, которая показывает ваше финансовое развитие. Или деградацию

Обращаясь за кредитом, вы заранее можете оценить шансы на его получение, если знакомы с кредитной историей и персональным кредитным рейтингом. Но еще лучше знать, как рейтинг менялся за последние месяцы или годы. В этом поможет наша новая услуга — ПКР-12.

Любопытник

07.11.2022

Узнайте всё, что знают о вас банки: 5 главных вопросов про кредитную историю

Финансовая грамотность

31.10.2022

Как оценить свои шансы на получение займа

Всем известно, что плохая кредитная история может стать причиной отказа в выдаче даже совсем небольшого кредита, а хорошая открывает доступ к самым выгодным программам. К сожалению, на практике часто люди, уверенные, что с их кредитным рейтингом все в порядке, только в последний момент выясняют, что это не так. Чтобы избежать такой ситуации, мы научим, как правильно отслеживать свою кредитную историю.

К сожалению, на практике часто люди, уверенные, что с их кредитным рейтингом все в порядке, только в последний момент выясняют, что это не так. Чтобы избежать такой ситуации, мы научим, как правильно отслеживать свою кредитную историю.

Материалы по темам

Антикризисная стратегия

Защита от мошенников

Ипотека

Кредит на отдых

Кредит на свое дело

Кредит на учебу

Кредитная история

Кредитные карты

Микрокредиты

Персональный кредитный рейтинг

Показатель долговой нагрузки

Получение кредита

Потребительский кредит

Проверка заемщика

Регулирование

Реструктуризация

Рефинансирование кредита

Товары в кредит

Финансовая грамотность

Анатомия кредита

17.10.2022

Как до 10% уменьшить ставку по ипотеке, полученной весной 2022?

Банки начали рефинансировать дорогие ипотечные кредиты, выданные заемщикам весной 2022 года. Как сделать ипотечный кредит дешевле и в каких случаях рефинансирование имеет смысл?

Как сделать ипотечный кредит дешевле и в каких случаях рефинансирование имеет смысл?

Личный опыт

26.07.2022

Как я дешево и не сердито отдохнул в кредит

Расскажу как мы с женой взяли кредит на отпуск и отлично отдохнули.

Интерактив

Когда вы в последний раз проверяли свою кредитную историю?

Только что

И года не прошло

Меньше месяца назад

Давно

Никогда

Можно выбрать несколько вариантов, в конце покажем результаты опроса

12.09.2022

Хотите взять кредит, но не знаете, как выбрать банк? Вот 5 главных правил выбора от экспертов НБКИ

Кредитная история

05. 09.2022

09.2022

Как моя жена получила кредит в три раза больше, чем мой, и под меньший процент

Меня зовут Андрей и я очень люблю соревноваться с женой в самых разных сферах. Но семейный чемпионат по кредитам я неожиданно для себя проиграл. Рассказываю, почему.

Ипотека

23.08.2022

Получила от бывшего мужа в наследство ипотеку. Рассказываю, чему это меня научило

Мой психолог говорит, что в любой самой сложной и неприятной ситуации надо искать положительные моменты. Два года назад я развелась с мужем. Оказалось, что в этом решении есть свои плюсы, неожиданные.

Кредитная история

08.08.2022

Семь ошибок в обращении с кредитной историей

Эти ошибки приводят к тому, что заемщик может стать жертвой мошенников.

Анатомия кредита

01. 08.2022

08.2022

Банк дал кредит и предлагает купить страховку. Соглашаться?

Разбираемся, какие виды страховки обязательные, а от каких можно отказаться.

Кредитные карты

26.09.2021

Три способа получать доход от кредитки

Если действовать правильно, даже кредитка может принести доход. Раскрываем все секреты, чтобы вы могли зарабатывать на том, что тратите.

Антикризисная стратегия

10.10.2022

Почему нужно платить по кредиту, даже если банк потерял лицензию?

Когда банк теряет лицензию, это всегда стресс для его клиентов. Как поступать заемщикам, которые имеют действующий кредит в неблагополучной финансовой организации?

08.07.2022

Рассчитываем процент и срок кредита, чтобы не утонуть в долгах и не получить от банка отказ

30.06.2022

Школа экстрасенсов: как до ответа банка понять, одобрят ли кредит?

23. 06.2022

06.2022

Три простых способа самому рассчитать ежемесячный платеж по кредиту

Потребительский кредит

19.09.2022

Бухгалтеру дадут, а военному нет: как профессия влияет на шансы получить кредит?

Личный опыт

16.08.2022

Игра по-крупному: как я поднимал свой кредитный рейтинг

Нам с женой понадобилась более вместительная машина — скоро у нас появится первый ребенок. И еще мы задумываемся об ипотеке. Расскажу, почему я больше не боюсь брать большие кредиты на долгий срок.

Узнайте, что о вас

пишут банки!

Проверьте свою кредитную историю

на сайте

НБКИ

Получить бесплатно

Два первых

запроса в год

Анатомия кредита

20. 07.2022

07.2022

13 самых невероятных мифов о банкротстве

Мифы разоблачают генеральный директор Национальной службы списания долгов Ольга Смирнова и финансовый управляющий Арсений Поярков.

Главная тема

02.05.2022

Какие кредиты выгоднее брать при высоких ставках

После повышения ключевой ставки Банка России с 9,5% до 17%, все кредиты стали дороже в два-три раза. Однако даже в такой ситуации можно найти выгодные варианты. Рассказываем о них в нашей статье.

Самое интересное

в вашем почтовом ящике

Подпишитесь на рассылку НБКИ, и мы будем отбирать

для вас только свежие «Истории о кредитах»

Оформляя подписку, вы соглашаетесь с условиями нашего

Пользовательского соглашения

Проверить свою кредитную историю поможет портал госуслуг — Ульяновск сегодня

Курсы валют

| Биржевой курс | |||||||

|

| ||||||

61

61Лента новостей

14 ноября, понедельник

15:55Балет от Донецкого театра и филармонический концерт «Бородин & Чайковский». Рассказываем, куда ульяновцам сходить на выходных

15:22Взамен одного срубленного дерева – десять новых! Ульяновские экологи рассказали о компенсационных посадках

14:51Менее чем на 75% план по организации рейсов общественного транспорта в Ульяновске выполнен на 31 маршруте

14:30Ульяновских работодателей приглашают к участию в конкурсе в области охраны труда

13:51Для благоустройства. Ульяновская администрация закупает еще 24 единицы техники

13:20Почти 13 тысяч ульяновцев посетили субботнюю ярмарку

12:41В Детской школе искусств №12 назвали имена восьми лучших учеников года

11:57Опережая график. Под фундамент опор нового моста через Свиягу забетонировали 100 свай из 160

11:20В Ульяновске за неделю снесли 80 аварийных деревьев и убрали более 1,6 тысячи квадратных метров поросли

10:40Делегация из Мордовии, новый вход в парк Победы и снос манежа на Аблукова: Дайджест главных событий Ульяновска

10:15Ремонт газопровода, поврежденного из-за поваленного ветром дерева на проспекте Гая, запланирован на сегодня

09:34«Мы чувствуем вашу поддержку». Бойцы 31 бригады передали ульяновцам весточку

Бойцы 31 бригады передали ульяновцам весточку

08:51Ульяновский учитель выступила на окружном этапе конкурса «Лучший преподаватель детской школы искусств»

08:10В Ульяновске на современные заменят почти 29 тысяч уличных светильников

07:33Ульяновцы проголосуют за лучшие киноработы студентов ВГИКа

Все новости

Быть в курсе

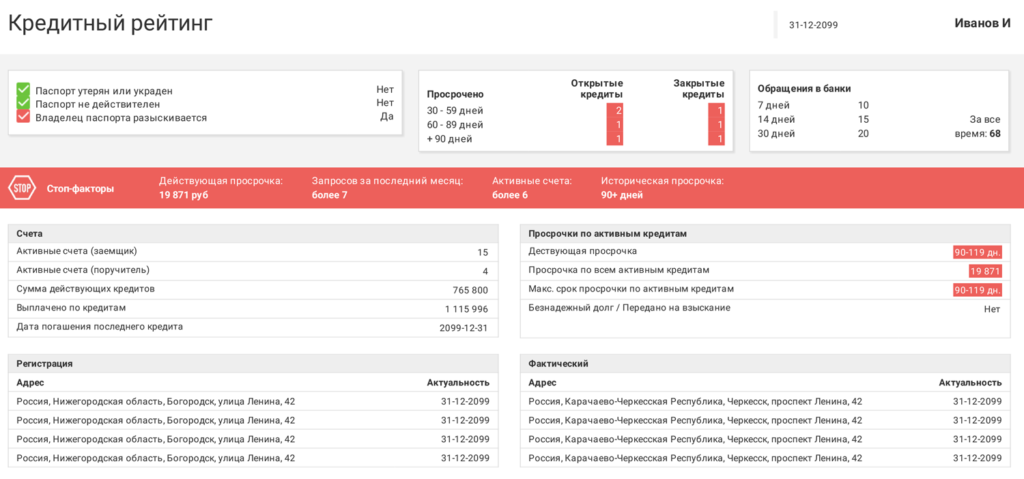

Проверить свою кредитную историю поможет портал госуслуг

Благодаря учетной записи на портале госуслуг желающие могут в режиме онлайн и на безвозмездной основе проверить свою кредитную историю.

Такая информация поможет уточнить свой рейтинг как заемщика, от которого зависит одобрение кредита, сведения об имеющихся картах и кредитах, просрочках по платежам, поданных и одобренных заявках, а еще — вовремя обнаружить недостоверные сведения.

Кредитные истории хранятся в специальных бюро (БКИ). Их несколько. Банки передают данные в разные БКИ. Госуслуги не предоставляют сами отчеты о кредитных историях, только список БКИ, которые, в свою очередь, могут предоставить эту услугу: в одном бюро можно бесплатно заказать две кредитные истории за год.

Каков алгоритм действий?

1. Сделайте запрос о перечне БКИ, где хранится ваша кредитная история: gosuslugi.ru/329476/2

2. Найдите сайт конкретного БКИ из списка и сделайте запрос. На сайтах многих БКИ можно авторизоваться через Госуслуги и получить отчет онлайн.

3. Проверьте отчет о своей кредитной истории и проверьте, все ли в ней корректно.

Поделиться:

В чем разница между жесткой и мягкой проверкой кредитоспособности? – Forbes Advisor

Примечание редактора: мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Разумно проверять три своих кредитных отчета и делать это часто. Тем не менее, есть разница между проверкой собственных отчетов с помощью Equifax, TransUnion и Experian и предоставлением кому-либо доступа к вашей кредитной информации. Один тип проверки кредитоспособности — жесткий запрос — может повредить вашей кредитной истории. Другой — мягкий запрос — вообще не повлияет на эти важные цифры.

Другой — мягкий запрос — вообще не повлияет на эти важные цифры.

Что такое кредитный запрос?

Термин кредитный запрос описывает, что происходит, когда кто-то запрашивает и получает вашу кредитную информацию. На первом этапе процесса некая сторона отправляет запрос на информацию или «запрос» в одно из трех кредитных бюро. Затем кредитное бюро может поделиться вашим кредитным отчетом, если лицо или компания, делающие запрос, имеют законное право запрашивать его. Исключение составляют случаи, когда вы приостановили кредитование своих данных.

Федеральный закон дает вам право знать, кто получил доступ к вашей кредитной информации. Агентство кредитной информации должно записывать каждый запрос кредита (также известный как проверка кредитоспособности или получение кредита) в вашем кредитном файле. Большинство кредитных запросов остаются в вашем кредитном отчете в течение двух лет в соответствии с политикой.

Жесткий против. Мягкая проверка кредитоспособности

Некоторые проверки кредитоспособности называются «жесткими», а другие — «мягкими». Разница между этими двумя терминами связана с тем, как каждый тип запроса может повлиять на ваш кредитный рейтинг.

Разница между этими двумя терминами связана с тем, как каждый тип запроса может повлиять на ваш кредитный рейтинг.

Жесткая проверка кредитоспособности

Жесткая проверка кредитоспособности или запрос обычно происходит, когда вы подаете заявку на что-либо. Когда в вашем кредитном отчете появляется жесткий запрос, есть вероятность, что он может снизить ваш кредитный рейтинг.

Следующие типы проверок кредитоспособности являются примерами жестких запросов.

- Заявки на кредит (ипотечный, автомобильный, студенческий, личный и т. д.)

- Приложения для кредитных карт

- Запросы на увеличение кредитного лимита

- Заявки на кредитные линии

- Новые служебные приложения

- Заявки на аренду квартир

- Коллекторское агентство пропустить розыск

Мягкая кредитная проверка

Мягкие кредитные запросы не влияют на ваш кредитный рейтинг. Если кредитор проверит ваш кредитный отчет, запросы на льготную кредитную историю вообще не появятся. Мягкие запросы видны только в раскрытии информации о потребителях — кредитных отчетах, которые вы запрашиваете лично.

Мягкие запросы видны только в раскрытии информации о потребителях — кредитных отчетах, которые вы запрашиваете лично.

Следующие типы проверок кредитоспособности являются примерами программных запросов.

- Персональные кредитные чеки

- Предварительно одобренные кредитные предложения

- Заявки на страхование

- Проверка счетов текущими кредиторами

- Заявления о приеме на работу

Жесткие проверки кредитоспособности и ваш кредитный рейтинг

Почему важны подробные запросы

Когда кредитор извлекает ваш кредитный отчет, существует вероятность того, что ваш кредитный рейтинг ухудшится. Причина сводится к простой математике. Статистика показывает, что потребители, обращающиеся за новым кредитом, более рискованны по сравнению с потребителями, которые этого не делают.

По данным FICO, потребители с пятью или более кредитными запросами за последние 12 месяцев имеют в шесть раз больше шансов стать просроченными на 90+ дней по кредитному обязательству, чем потребители с нулевыми запросами. Люди с шестью или более кредитными запросами могут в восемь раз чаще объявить о банкротстве по сравнению с потребителями без запросов.

Люди с шестью или более кредитными запросами могут в восемь раз чаще объявить о банкротстве по сравнению с потребителями без запросов.

Кредиторы и другие компании используют кредитные рейтинги, чтобы помочь предсказать риск ведения бизнеса с вами. Кредитные рейтинги FICO и VantageScore предсказывают вероятность того, что потребитель не выполнит свои обязательства (или станет 9).0+ дней) по любому кредитному обязательству в течение следующих 24 месяцев.

Если что-то в вашем кредитном отчете указывает на то, что вы, скорее всего, не выполните кредитное обязательство, ваша оценка может снизиться. Это относится к жестким кредитным запросам и любым другим действиям, которые увеличивают ваш кредитный риск, таким как интенсивное использование кредитной карты, просроченные платежи и другая уничижительная кредитная информация.

Сколько баллов вам будет стоить сложный запрос?

Согласно FICO, один новый запрос обычно снижает кредитный рейтинг менее чем на пять пунктов. По мере того, как этот запрос становится старше, влияние на ваш счет должно уменьшаться, пока оно не перестанет учитываться вообще. Конечно, реальный процесс кредитного скоринга немного сложнее, если его разбить.

По мере того, как этот запрос становится старше, влияние на ваш счет должно уменьшаться, пока оно не перестанет учитываться вообще. Конечно, реальный процесс кредитного скоринга немного сложнее, если его разбить.

Жесткие кредитные запросы не учитываются при расчете вашего кредитного рейтинга почти так же, как другие факторы. Например, в моделях скоринга FICO запросы на получение кредита влияют на 10% вашего кредитного рейтинга. Для сравнения, ваша история платежей стоит 35% вашей оценки FICO. Сложные запросы имеют еще меньшее значение в моделях кредитного скоринга VantageScore. VantageScore подсчитывает всего 5% от вашей оценки на основе сложных запросов.

Индивидуальные кредитные запросы не имеют определенной стоимости в баллах по всем направлениям. Например, вы не можете сказать, что новый жесткий запрос снизит ваш кредитный рейтинг на пять пунктов. Кредитный скоринг работает не так.

Вместо этого модель кредитного скоринга учитывает общее количество запросов, которые появляются в вашем кредитном отчете, а также возраст этих запросов. Остальная часть вашей кредитной информации тоже имеет значение. Новый жесткий запрос может оказать большее влияние на оценку людей с небольшой кредитной историей по сравнению с теми, у кого более старые, более авторитетные кредитные отчеты.

Остальная часть вашей кредитной информации тоже имеет значение. Новый жесткий запрос может оказать большее влияние на оценку людей с небольшой кредитной историей по сравнению с теми, у кого более старые, более авторитетные кредитные отчеты.

Как долго запросы остаются в вашем кредите?

Большинство кредитных отчетов являются добровольными. Например, эмитенты кредитных карт по закону не обязаны делиться информацией о клиентах с бюро кредитных историй. Кредитные бюро также не обязаны включать счета кредитных карт в кредитные отчеты. Информация об учетной записи сообщается и включается в кредитные отчеты, потому что она помогает вовлеченным компаниям увеличить свою прибыль.

Запросы разные. Кредитные бюро обязаны по закону раскрывать, когда они предоставляют кому-либо доступ к вашей кредитной информации. Согласно Закону о справедливой кредитной отчетности (FCRA), большинство запросов должны оставаться в вашем кредитном отчете не менее 12 месяцев. Запросы о трудоустройстве должны оставаться в вашем кредитном отчете в течение 24 месяцев.

Как правило, кредитные агентства предпочитают хранить запросы по вашим кредитным отчетам в течение двух лет. Тем не менее, FICO рассматривает только серьезные запросы, которые были проведены в прошлом году. Когда жесткий запрос старше года, он не оказывает никакого влияния на ваш FICO Score.

VantageScore снова более снисходителен к запросам. Если жесткий запрос понизит ваш кредитный рейтинг VantageScore, он, как правило, восстановится через три-четыре месяца (при условии, что в вашем кредитном отчете не появится новая отрицательная информация).

Исключение для программы Rate Shopping

Как уже упоминалось, некоторые сложные запросы могут повредить вашей кредитной истории. Частые заявки на кредит указывают на более высокий риск и могут быть признаком того, что вы находитесь в бедственном финансовом положении. Однако ценовые покупки — это исключение из правил.

Когда вы тратите время на поиск лучшей процентной ставки, прежде чем брать новый кредит, это показывает финансовую ответственность, а не повышенный риск. Поскольку покупка ставок не указывает на то, что у вас больше шансов не выполнить свои обязательства, FICO и VantageScore включают в свои модели кредитного скоринга специальную логику, которая по-разному обрабатывает эти типы запросов.

Поскольку покупка ставок не указывает на то, что у вас больше шансов не выполнить свои обязательства, FICO и VantageScore включают в свои модели кредитного скоринга специальную логику, которая по-разному обрабатывает эти типы запросов.

Эта специальная логика называется дедупликацией. Вот посмотрите, как это работает.

- 45-дневная безопасная гавань Период: FICO рассматривает все запросы на студенческие ссуды, автокредиты и ипотечные кредиты как на один сложный запрос, если они поступают в течение 45-дневного окна. В более старых версиях скоринговых моделей FICO (которые до сих пор используют некоторые кредиторы) вместо этого используется 14-дневное окно.

- 14-дневный период безопасной гавани: VantageScore рассматривает все запросы, сделанные в течение 14-дневного окна, как один запрос, независимо от типа приложения.

Несанкционированные запросы

Целесообразно регулярно просматривать три ваших кредитных отчета. Проверка вашей кредитной истории может помочь вам отслеживать мошенничество и ошибки в кредитной отчетности, которые могут снизить вашу кредитную историю. Благодаря FCRA вы можете запрашивать бесплатную копию всех трех кредитных отчетов каждые 12 месяцев с AnnualCreditReport.com.

Проверка вашей кредитной истории может помочь вам отслеживать мошенничество и ошибки в кредитной отчетности, которые могут снизить вашу кредитную историю. Благодаря FCRA вы можете запрашивать бесплатную копию всех трех кредитных отчетов каждые 12 месяцев с AnnualCreditReport.com.

Когда вы просматриваете один из ваших кредитных отчетов, вы должны искать ошибки и мошенническую информацию. Это включает в себя поиск кредитных запросов, которые имели место без вашего разрешения. Если вы обнаружите несанкционированные кредитные запросы, вы имеете право оспорить их в бюро кредитных историй. Это руководство от Федеральной торговой комиссии может помочь вам сориентироваться в этом процессе.

Запросы, которые вы не узнаете, могут указывать на более серьезную проблему, чем простая ошибка в кредитной отчетности. Несанкционированные кредитные запросы могут быть признаком кражи личных данных. Если вы обнаружите какие-либо подозрительные запросы в кредитном отчете, внимательно просмотрите остальную кредитную информацию на наличие других признаков мошенничества. Если вы стали жертвой этого преступления, посетите IdentityTheft.gov , чтобы узнать, как сообщить о краже личных данных и исправить ситуацию.

Если вы стали жертвой этого преступления, посетите IdentityTheft.gov , чтобы узнать, как сообщить о краже личных данных и исправить ситуацию.

Связано: Как удалить жесткие запросы из кредитных отчетов

Итог

Жесткие кредитные запросы обычно оказывают незначительное влияние на ваш кредитный рейтинг, если таковое имеется. Тем не менее, только потому, что кредитные запросы менее влиятельны по сравнению с другими факторами кредитного скоринга, не означает, что они не имеют значения.

Вам не нужно беспокоиться о проверке собственного кредита. Эти мягкие проверки кредитоспособности никогда не повредит ваш кредитный рейтинг. Но разумно ограничить жесткую проверку кредитоспособности, когда это возможно.

Случайная заявка на получение кредита, вероятно, мало повлияет на ваш кредитный рейтинг. Ответственная покупка студенческих кредитов, автокредитов или ипотечных кредитов в течение 45-дневного окна, как правило, также хороша. Однако, если вы подаете заявку на получение большого количества новых учетных записей за короткий промежуток времени, ваши кредитные рейтинги могут измениться в неправильном направлении, что может потребовать от вас создания резервной копии кредита.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Мишель Ламбрайт Блэк, основатель CreditWriter.com и HerCreditMatters.com, является ведущим кредитным экспертом и писателем по личным финансам с почти двадцатилетним опытом работы в кредитной индустрии. Она эксперт по кредитной отчетности, кредитному скорингу, краже личных данных и пересечению кредита и финансирования. Вы можете связаться с Мишель в Твиттере (@MichelleLBlack) и Instagram (@CreditWriter).

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Second, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

. Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

Кредитные отчеты и кредитный рейтинг

Что такое кредитный отчет?

Кредитный отчет или раскрытие кредитного досье — это отчет о вашей кредитной деятельности. Ваш кредит очень важен в определении того, сколько вы можете занять, процентная ставка и условия. С вашего разрешения его даже могут рассмотреть потенциальные работодатели.

В 1971 году федеральное правительство приняло Закон о достоверной кредитной отчетности (FCRA), который предоставляет основные права всем потребителям и признает необходимость достоверности всей кредитной информации. Федеральная торговая комиссия (FTC) обеспечивает соблюдение FCRA.

Тремя основными национальными кредитными бюро являются Equifax, Experian и TransUnion. Все ваши кредиторы будут сообщать вашу информацию по крайней мере в одно из этих агентств, и ваш кредитный отчет будет постоянно обновляться.

Ваш кредитный отчет не может быть просмотрен кем-либо, у кого нет законной необходимости в его просмотре. Кредитные бюро могут предоставлять информацию только следующим запрашивающим лицам:

- Кредиторы, которые рассматривают возможность предоставления или предоставили вам кредит

- Работодатели, рассматривающие вас на предмет трудоустройства, продвижения по службе, перевода или сохранения

- Страховщики рассматривают вас для оформления страхового полиса или продлевают действующий полис

- Государственные органы проверяют ваше финансовое положение на получение пособий

- Любое лицо, имеющее законную деловую потребность в информации, например, потенциальные арендодатели

Что такое кредитный рейтинг?

Ваш кредитный рейтинг и ваш кредитный отчет — это две разные вещи. Кредитный отчет — это информация о вашей кредитной деятельности. Кредитный рейтинг или балл FICO® (Fair Isaac and Company) рассчитывается на основе информации в вашем кредитном отчете. Баллы FICO® варьируются от 300 до 850, причем более высокое число указывает на лучший кредитный рейтинг.

Баллы FICO® варьируются от 300 до 850, причем более высокое число указывает на лучший кредитный рейтинг.

Кредиторы используют этот кредитный рейтинг для оценки вашей кредитоспособности или вашей способности погасить кредит. Более высокий балл означает, что у вас более низкий кредитный риск, поэтому компании будут брать с вас меньшую плату за займы. Вы можете получить свой счет в бюро кредитных историй, как правило, за небольшую плату. Узнайте больше о кредитных рейтингах, загрузив буклет «Понимание вашего кредитного рейтинга FICO» или посетив сайт www.myfico.com

Какие факторы влияют на ваш кредитный рейтинг?

Существует пять основных категорий информации, которая включает ваш кредитный рейтинг. Таблица предоставлена myfico.com

Категории кредитных баллов

Наиболее важным фактором является ваша история платежей, то есть своевременно ли вы оплачиваете счета. Просроченные платежи, действия по взысканию долгов и заявления о банкротстве оказывают очень негативное влияние на ваш кредитный рейтинг.

Задолженность – следующий по важности фактор, определяющий ваш балл. Принимаются во внимание как сумма долга, который вы несете, так и отношение кредита к долгу. Если ваша кредитная карта исчерпана или близка к этому, это может сыграть против вас. Задолженность 29 долл. США00 по кредитной карте с лимитом в 3000 долларов повлияет на ваш кредитный рейтинг более негативно, чем баланс в 2900 долларов по кредитной карте с кредитной линией в 5000 долларов.

Бюро кредитных историй также учитывают возраст ваших кредитных счетов: чем старше счет, тем лучше он для вашего счета. По этой причине не всегда рекомендуется удалять учетную запись после того, как вы полностью погасили остаток. Если у вас была эта кредитная карта какое-то время, вы можете просто разрезать карту, но оставить счет открытым.

Каждый раз, когда вы подаете заявку на кредитную карту или кредит, кредитор или финансовое учреждение запрашивает копию вашего кредитного отчета. Каждый такой запрос считается «запросом». Слишком много запросов может повредить ваш кредитный рейтинг.

Слишком много запросов может повредить ваш кредитный рейтинг.

Еще одним фактором, влияющим на ваш кредитный рейтинг, является разнообразие учетных записей или типов используемых кредитов. Наличие как «кредитов в рассрочку» (например, ипотечных кредитов, автокредитов и т. д.), так и «возобновляемых кредитов» (например, кредитных карт) помогает вашему счету.

Приведенная ниже таблица является полезным руководством для определения факторов, влияющих на кредитный рейтинг в определенном диапазоне:

| Если у вас есть … | Диапазон вашего кредитного рейтинга будет… | Этот кредитный рейтинг … | Уровень процентных ставок, на который вы имеете право… | |||

|---|---|---|---|---|---|---|

| Просроченные платежи, сборы, публичные записи | Использование кредита (соотношение баланс/лимит) | Длина кредитной истории | Новые счета и запросы | |||

| Нет | 1% – 10% | Длинный | Нет | 800+ | Отлично | Самый низкий |

| Нет | 1% – 10% | От среднего до длинного | Очень мало | 750-800 | Очень хорошо | Самый низкий |

| Недавно не было | 10% – 25% | Средний | Мало | 700-750 | Хороший | От низкого до среднего |

| Недавно, но не сейчас | 25% – 50% | От короткого до среднего | Больше, чем несколько | 650-700 | Ярмарка | От низкого до среднего |

| В настоящее время и в прошлом | 50% – 75% | Короткий | Слишком много | 600-650 | Плохой | От среднего до высокого |

| В настоящее время и в прошлом | 75% – 100%+ | Короткий | Слишком много | Менее 600 | Очень плохо | Высокий |

Ваши бесплатные отчеты

Согласно федеральному закону, потребители могут получать одну бесплатную копию вашего кредитного отчета каждые 12 месяцев от каждого из трех агентств кредитной информации (Equifax, Experian и TransUnion). Кроме того, как житель Грузии, вы имеете право в соответствии с Законом о добросовестной деловой практике получать два дополнительных бесплатных кредитных отчета от каждого кредитного агентства в год.

Кроме того, как житель Грузии, вы имеете право в соответствии с Законом о добросовестной деловой практике получать два дополнительных бесплатных кредитных отчета от каждого кредитного агентства в год.

Чтобы заказать бесплатные кредитные отчеты, перейдите на сайт AnnualCreditReport.com или позвоните по телефону 1-877-322-8228.

Чтобы запросить второй и третий бесплатные кредитные отчеты, вы должны связаться напрямую с тремя кредитными агентствами.

Обратите внимание, что из-за финансовых последствий пандемии COVID-19 три кредитных агентства теперь предлагают бесплатные еженедельные кредитные отчеты до 31 декабря 2022 года.

Как связаться с бюро кредитных историй бюро кредитных историй

При запросе кредитного отчета по почте в целях точного сопоставления файлов укажите свое полное имя, текущий полный адрес, включая почтовый индекс, номер социального страхования, дату рождения и последний бывший адрес.

Кредитные бюро могут по-разному предоставлять вам дополнительные бесплатные кредитные отчеты, и отчет, который вы получаете от одного из бюро (а также ваш кредитный рейтинг), может отличаться от других. Каждый собирает свои данные, и они не обязательно получают ту же информацию от ваших кредиторов. Важно просмотреть свой кредитный отчет от каждого бюро, чтобы убедиться, что информация является точной и нет никаких мошеннических действий, приписываемых вам.

Отправить жалобу на любое из кредитных бюро в FTC.

Если вам отказано в кредите на основании информации, содержащейся в кредитном отчете, вы можете бесплатно получить копию своего отчета в бюро кредитных историй, предоставившем первоначальный отчет. Если вы стали жертвой кражи личных данных, вы можете позвонить в любое из трех кредитных агентств и запросить размещение предупреждения о мошенничестве во всех трех ваших файлах и отправку вам копии каждого текущего отчета.

Информация о вашем кредитном отчете

Бюро кредитных историй собирают о вас много типов информации. Это включает в себя, где вы живете, где вы работаете, как вы оплачиваете свои счета, и были ли вы привлечены к суду или арестованы или подали заявление о банкротстве. Четыре основных типа собираемой информации:

- Ваша идентификационная информация и информация о занятости:

- Имя

- Номер социального страхования

- Дата рождения

- Текущий и предыдущий адреса

- Номер телефона

- Нынешние и предыдущие работодатели

- История платежей: Все кредитные счета, включая ипотечные кредиты, кредитные карты, розничные кредитные карты, банковские и финансовые кредиты, которые у вас были за последние 10 лет, отображаются в вашем кредитном отчете. Собранная информация включает в себя:

- Ваше имя и номер счета

- Дата открытия или закрытия счета

- Сумма займа и сумма задолженности

- Кредитный лимит

- Своевременность платежей

- Запросы: Список организаций, кроме вас, которые запросили ваш кредитный отчет, включая кредиторов за последний год и потенциальных работодателей за последние два года.

- Публичная информация:

- Банкротства

- Выкупа

- Судебные решения, в том числе решения об алиментах

- Налоговые обязательства

- Судимости по уголовным делам

Большая часть этой информации, а также информация о ваших различных кредитных счетах будет находиться в вашем отчете в течение семи лет. О банкротстве физических лиц будет сообщаться в течение 10 лет.

Никто не может удалить правильную информацию из вашего отчета, даже если она отрицательная. Мошенники скажут вам, что они могут удалить негативную информацию из вашего кредитного отчета за определенную плату, но только со временем вы достигнете этого результата.

Распространенные ошибки в кредитном отчете

Поскольку кредитная информация собирается из различных источников, могут возникать ошибки. Периодически проверяйте свои кредитные отчеты и немедленно устраняйте ошибки. Серьезные ошибки могут повлиять на вашу способность получить кредит, страховку или даже работу или могут повлиять на ваш кредитный рейтинг, что, в свою очередь, может означать, что вам, возможно, придется платить более высокую процентную ставку, когда вы занимаете деньги.

- Информация о вас

- Ищите опечатки в имени или ошибки в дате рождения или номере социального страхования.

- Убедитесь, что один и тот же кредит не указан более одного раза.

- Ищите упущения, например, тот факт, что вы погасили просроченный счет или разрешили юридический вопрос.

- Убедитесь, что закрытые учетные записи действительно указаны как закрытые.

- Информация, содержащаяся в отчете, которая не касается вас

- Ищите «смешанную» информацию, например информацию о Роберте Джонсоне-старшем в отчете для Роберта Джонсона-младшего

.

- Информация о вас очень старая и должна быть удалена

- Найдите старые адреса, работодателей или информацию о предыдущем супруге.

Если вы обнаружите ошибки в своем отчете, вы можете оспорить их бесплатно . Подробная информация о том, как оспорить ошибку, включена в ваш кредитный отчет, но в основном вы должны уведомить в письменной форме компанию, предоставляющую отчетность о потребительском кредите (Experian, Equifax или TransUnion), а также лицо или компанию, которые предоставили информацию об ошибке. Будьте максимально подробны, предоставляя копии документов по мере необходимости. Отправляйте письма заказным письмом, требуйте уведомление о вручении и сохраняйте копию для своих записей.

Будьте максимально подробны, предоставляя копии документов по мере необходимости. Отправляйте письма заказным письмом, требуйте уведомление о вручении и сохраняйте копию для своих записей.

Компания, предоставляющая отчеты о потребительских кредитах, должна расследовать ваши утверждения в течение 30 дней и уведомит вас о результатах. Дополнительную информацию о процессе рассмотрения спора, а также образец письма об оспаривании можно получить в FTC.

Получение кредитного отчета от имени другого лица

Родителю или опекуну несовершеннолетнего ребенка, которому необходимо получить кредитный отчет от имени своего ребенка, может потребоваться подать

Униформа

Заявление о статусе несовершеннолетнего

и предоставить дополнительные документы, подтверждающие, что он является законным опекуном несовершеннолетнего.

Если вы являетесь назначенным или назначенным судом опекуном пожилого человека или взрослого на иждивении, вы можете написать в три агентства кредитной информации от имени лица, находящегося на вашем попечении. Когда вы пишете агентствам, чтобы запросить их кредитный отчет или оспорить информацию в их отчете, вы должны включить в свое письмо:

Когда вы пишете агентствам, чтобы запросить их кредитный отчет или оспорить информацию в их отчете, вы должны включить в свое письмо:

- Полное имя и номер социального страхования старшего члена семьи/иждивенца;

- Ваше имя, адрес и отношение к старшему члену семьи или взрослому на иждивении;

- Документ, подтверждающий, что вы несете юридическую ответственность за пожилого человека/иждивенца.

Как законно повысить свой кредитный рейтинг

Мошеннические веб-сайты с отчетами о кредитных операциях

Получали ли вы когда-либо нежелательное электронное письмо или всплывающую рекламу в Интернете, предлагающую бесплатные отчеты о кредитных операциях? Будь осторожен. Многие из этих онлайн-операторов используют такие предложения для сбора вашей личной информации и использования вашей личности для мошеннических действий. Вот несколько слов мудрым:

- Существует только один источник бесплатных кредитных отчетов — www. annualcreditreport.com. Вы можете оставить заявку онлайн, по телефону или по почте. Избегайте всех других веб-сайтов, независимо от того, насколько хорошим кажется предложение.

- Если вы получили электронное письмо с предложением бесплатного кредитного отчета, позвоните в компанию вместо того, чтобы переходить по ссылке.

- Скептически относитесь к нежелательным электронным письмам, предлагающим бесплатный отчет о кредитоспособности, особенно с необычных адресов электронной почты, которые содержат числа, слова с ошибками или иностранный домен.

- Подтвердите название компании, адрес и номер телефона.

- Признаки мошенничества включают орфографические или грамматические ошибки в письме или код города, не совпадающий с почтовым индексом компании.

- Поиск Network Solutions в Интернете, чтобы определить, кому принадлежит веб-сайт.

- Законные компании не будут запрашивать ваш личный идентификационный номер (ПИН) для вашего банковского счета, номер вашего паспорта или трехзначный номер на обратной стороне вашей кредитной карты.

annualcreditreport.com. Вы можете оставить заявку онлайн, по телефону или по почте. Избегайте всех других веб-сайтов, независимо от того, насколько хорошим кажется предложение.

annualcreditreport.com. Вы можете оставить заявку онлайн, по телефону или по почте. Избегайте всех других веб-сайтов, независимо от того, насколько хорошим кажется предложение.