Запрос кредитной истории: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Как узнать есть ли кредиты: как проверить наличие кредитов онлайн

В этой статье:

•

Как проверить, есть ли кредит на человеке?

•

Как проверить наличие задолженностей онлайн?

•

Проверить, где и сколько ваших историй хранится

•

Запрос в БКИ

•

Обращение в банк

•

Проверка у судебных приставов

•

Как узнать, есть ли задолженность на другом человеке?

•

Что делать, если на меня оформили кредит?

Сейчас кредит в России можно оформить удалённо, даже копии документов требуют не всегда. Этим активно пользуются мошенники. Они разными способами получают персональные данные — чаще всего выложенные в открытых источниках — и берут займы, о наличии которых вы долгое время можете не догадываться. За последние пару лет такие случаи участились: только в 2019–2020 годах количество мошеннических кредитов выросло почти в 1,5 раза. Человек может выяснить, что за ним числится долг, только когда ему начинают звонить коллекторы с угрозами или банки отказывают в займах без объективных причин. Рассказываем, как узнать, есть ли у вас неучтённые задолженности, сколько вы должны банкам и как это исправить.

За последние пару лет такие случаи участились: только в 2019–2020 годах количество мошеннических кредитов выросло почти в 1,5 раза. Человек может выяснить, что за ним числится долг, только когда ему начинают звонить коллекторы с угрозами или банки отказывают в займах без объективных причин. Рассказываем, как узнать, есть ли у вас неучтённые задолженности, сколько вы должны банкам и как это исправить.

Как проверить, есть ли кредит на человеке?

•

Когда вам отказывают в кредите, несмотря на наличие стабильного официального дохода и отсутствие каких-либо задолженностей. Чаще всего банки не сообщают причину отказа, но вы можете уточнить это у специалиста, а затем проверить в кредитной истории. Возможно, там обнаружатся долг и просрочки по займам, которые вы не оформляли.

•

Если вам или вашим родственникам звонят и требуют оплатить задолженность, о который вы слышите впервые. В этом случае советуем сразу узнать, кому и сколько денег вы должны и немедленно обратиться в этот банк или МФО, чтобы проверить информацию.

•

Когда вам приходят письма с досудебными требованиями погасить долг от кредитора. В этом случае вы уже знаете, сколько на вас числится, включая пени и штрафы. Но решить проблему будет сложнее.

•

Самая критическая ситуация — когда о наличии долга человек узнаёт от судебных приставов, после чего блокируют все счета и списывают с них сумму задолженности. В этом случае возвращать деньги придётся через суд, что может отнять немало времени и сил. Подробнее о том, как действовать в такой ситуации, расскажем ниже.

•

Если вы стали жертвой телефонных мошенников или оставили данные на фишинговом сайте, долг отобразится в вашем онлайн-банке. Там же можно узнать, когда и сколько денег вы якобы получили и сумму набежавших процентов. Забегая вперёд, скажем, что в такой ситуации доказать вашу непричастность будет сложнее всего.

Как проверить наличие задолженностей онлайн?

Даже если вы не получали никаких звонков и сообщений, рекомендуем регулярно проверять наличие задолженностей. Вот как это можно сделать.

Вот как это можно сделать.

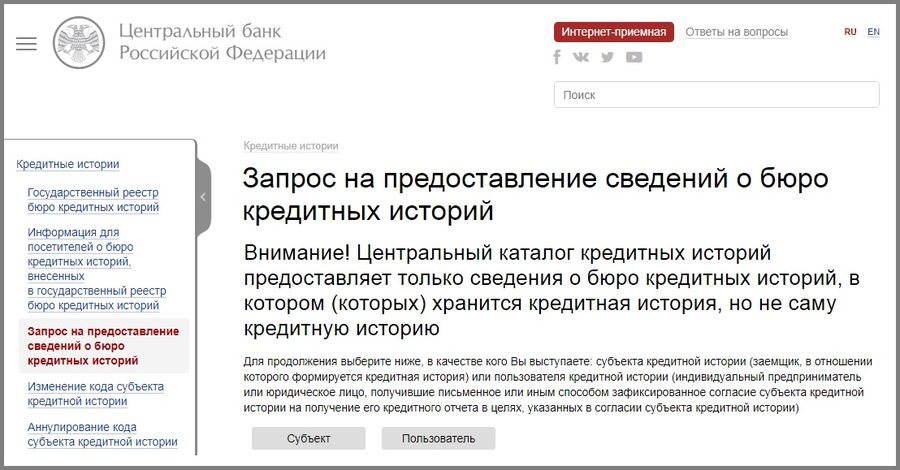

Проверить, где и сколько ваших историй хранится

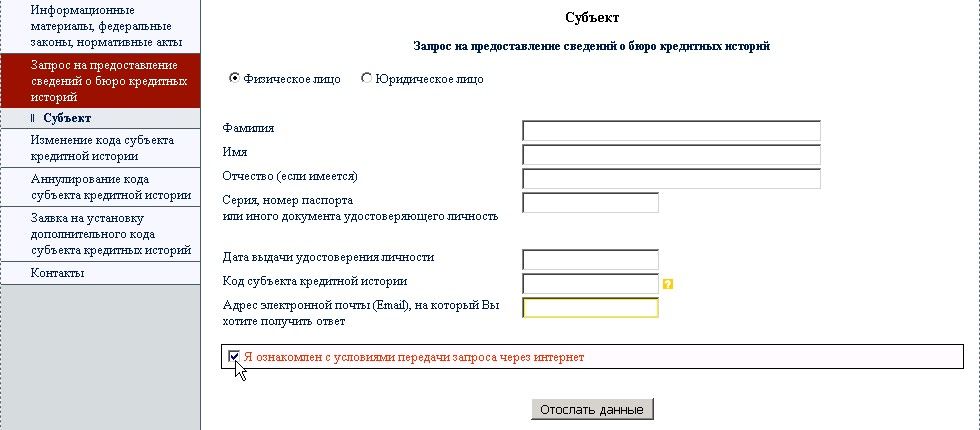

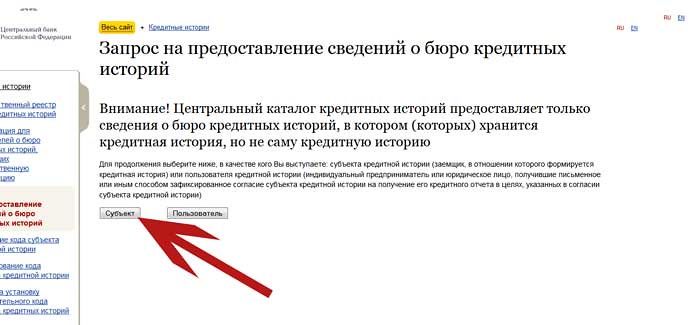

Для начала выясните, в каком из бюро кредитных историй (БКИ) хранится ваша. Это можно сделать в Центральном каталоге кредитных историй ЦБ. Отправить запрос проще всего через портал Госуслуг.

Для этого следуйте инструкции:

Выберите в меню «Прочее»

В разделе «НАЛОГИ ФИНАНСЫ» выберите «Сведения о бюро кредитных историй»

Далее кликнете на кнопку «Начать», проверьте корректность ваших данных и «Отправьте запрос»

Банк России сформирует и направит информацию в ваш личный кабинет. Услуга будет оказана в течение дня.

Если такой способ не подходит, обратитесь в ЦККИ напрямую — на сайте ЦБ. В этом случае вам понадобится специальный код субъекта кредитной истории, который можно получить в любом банке или МФО, где вы оформляли займы. Часто его указывают в кредитном договоре.

Часто его указывают в кредитном договоре.

Запрос в БКИ

После того как вы узнали, где хранится кредитная история, можно направить запрос в любое из БКИ напрямую или сразу в несколько. Сделать это можно через сайт, в личном кабинете, в офисе, по обычной или электронной почте. Вы можете бесплатно запрашивать кредитную историю два раза в год. Начиная с третьего запроса эта услуга будет платной. Вы также можете сначала обратиться в БКИ и попросить его отправить запрос в ЦККИ. Эта услуга платная.

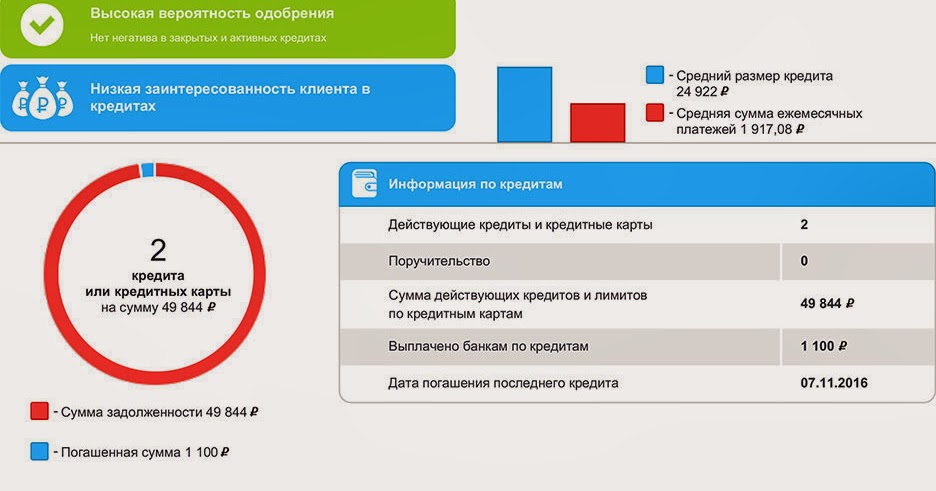

В кредитной истории вы увидите, когда, где и сколько займов вы оформили, размер долга, просрочки и непогашенные займы. Эту информацию также проверяют банки, прежде чем оформить заём. Поэтому важно, чтобы в кредитной истории не было лишних долгов и просрочек, которые вы не допускали. Если вы видите подозрительные записи, которые не соответствуют действительности, свяжитесь с этими банками и МФО.

Обращение в банк

Некоторые банки предоставляют услугу запроса кредитной истории для своих клиентов. Воспользоваться ей можно, оформив заявку на сайте или в приложении. Как правило, эти услуги платные, а условия зависят от банка. Вы можете также обратиться в любой банк или МФО, чтобы они отправили запрос в ЦККИ и прислали вам результат.

Воспользоваться ей можно, оформив заявку на сайте или в приложении. Как правило, эти услуги платные, а условия зависят от банка. Вы можете также обратиться в любой банк или МФО, чтобы они отправили запрос в ЦККИ и прислали вам результат.

Проверка у судебных приставов

Это можно сделать, если по вашему долгу уже вынесено судебное решение. Взысканием занимается Федеральная служба судебных приставов (ФССП). вам нужно зайти на её сайт, перейти в раздел «Проверки», выбрать нужный регион, а затем ввести имя и фамилию. Вы увидите информацию о судебных производствах, которые открыты в ваш адрес.

Как узнать, есть ли задолженность на другом человеке?

Это можно сделать двумя способами:

•

Через сайт ФССП, введя данные нужного человека.

•

Предъявив нотариально заверенную доверенность от лица этого человека. В противном случае банки, ЦБ и БКИ имеют полное право вам отказать.

Что делать, если на меня оформили кредит?

•

Не паникуйте и не поддавайтесь на уговоры погасить долг. Даже если вам угрожают коллекторы, объясните, что не знаете о наличии займа и не оформляли его. Уточните всю информацию: номер и дату подписания договора (лучше запросите копию), наименование банка-кредитора и конкретное отделение, сколько за вами числится на данный момент.

•

Проверьте данные в кредитной истории. Если всё подтвердится, распечатайте выписку. Заодно уточните, нет ли других долгов, о которых вы ещё не знаете.

•

Если заём выдали на утерянный или украденный паспорт, заявите в полицию о пропаже и мошенничестве (настаивайте, чтобы и это дело тоже завели). Убедитесь, что ваше обращение зарегистрировали, и сохраните талон с номером. Если возможно, сразу узнайте, кто будет заниматься вашим делом, и запишите телефон.

•

Подайте заявление о замене в паспортный стол (это можно сделать онлайн, через Госуслуги) и приложите к нему талон из полиции с номером обращения.

•

Обратитесь во все банки или МФО, где обнаружились займы, и потребуйте, чтобы договоры аннулировали. Получите документ о том, что ваше заявление приняли. Часто банки сами предлагают помощь в расследовании: предоставляют записи с камер, проводят беседу с сотрудниками, оформившими договор, передают все данные полиции и подключают собственную службу безопасности.

•

Иногда этого достаточно — банк проводит внутреннее расследование, аннулирует задолженность и признаёт договор недействительным, после чего дело о мошенничестве закрывают. Но иногда банк может не согласиться с вашими доводами, и тогда придётся подключать юриста и доказывать свою правоту в суде. На этот случай вам пригодятся любые доказательства того, что в день оформления договора вы были в другом месте. Хорошо, если есть свидетели, которые могут это подтвердить. Также на помощь придут записи с камер — самого банка или уличных, особенно если в них есть система распознавания лиц.

Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.•

Если мошенники сами выяснили у вас личные и платёжные данные и перевели деньги с вашего счёта на свой, нужно подавать в суд на банки, в которых открыты эти счета. Так вы сможете узнать данные мошенников. Однако в этом случае доказать свою правоту будет сложнее всего, ведь вы сами сообщили всю информацию и деньги поступили на ваш счёт. Поэтому для банка всё выглядит так, как будто вы с самого начала знали о наличии задолженности и перевели деньги сообщникам.

•

Если уже есть судебное постановление о взыскании долга, нужно уточнить номер судебного производства, как мы описывали выше, и подать встречный иск об отмене приказа. Это можно сделать на сайте суда, который вынес решение, или по почте.

Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.

Пригодятся чеки за парковку и транзакции по карте, образец вашей подписи и заключение графолога. Постарайтесь найти других пострадавших и оформить коллективный иск о мошенничестве.Запрос кредитной истории — БКИ «КРЕДО»

Кредитная история – информация, состав которой определен Федеральным законом № 218 «О кредитных историях» (далее – Закон) и которая характеризует исполнение субъектом кредитной истории принятых на себя обязательств по договорам займа (кредита), иным договорам или обязательствам, предусмотренным Законом, и хранится в бюро кредитных историй.

Кредитный отчет — документ, который содержит информацию, входящую в состав кредитной истории, и который бюро кредитных историй предоставляет по запросу пользователя кредитной истории и иных лиц, имеющих право на получение указанной информации в соответствии с действующим законодательством Российской Федерации.

Субъект кредитной истории — физическое или юридическое лицо, которое является заемщиком по договору займа (кредита), поручителем, принципалом, в отношении которого выдана банковская гарантия, и в отношении которого формируется кредитная история.

Бюро кредитных историй — юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с Законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг.

Источник формирования кредитной истории — организация, являющаяся заимодавцем (кредитором) по договору займа (кредита)…

Пользователь кредитной истории — индивидуальный предприниматель или юридическое лицо, получившие письменное или иным способом зафиксированное согласие субъекта кредитной истории на получение кредитного отчета в целях, указанных в согласии субъекта кредитной истории.

Центральный каталог кредитных историй (ЦККИ) создан Центральным Банком России для сбора, хранения и предоставления субъектам и пользователям кредитных историй информации о бюро кредитных историй, в котором (которых) сформированы части кредитных историй.

ЦККИ хранит титульные части всех кредитных историй, которые хранятся во всех бюро кредитных историй на территории Российской Федерации.

По закону кредитор волен выбирать, с каким именно бюро кредитных историй он будет работать. В итоге, у человека, бравшего кредит в нескольких разных кредитных организациях, кредитная история может быть разбита на части и каждая часть может храниться в своём БКИ. Взаимодействие между БКИ запрещено, для координации их действий существует ЦККИ (Центральный каталог кредитных историй). Именно в нём хранится информация о том, в каких БКИ находятся части кредитных историй.

Чтобы получить свою кредитную историю, субъекту кредитной истории сначала нужно узнать, в каком (каких) бюро кредитных историй она хранится. Для этого необходимо направить запрос в Центральный каталог кредитных историй (ЦККИ), а затем уже обратиться в бюро, которое (которые) находится в списке, полученном из ЦККИ. Ознакомиться со своей кредитной историей можно бесплатно один раз в год и неограниченное количество раз в год за плату.

Для этого необходимо направить запрос в Центральный каталог кредитных историй (ЦККИ), а затем уже обратиться в бюро, которое (которые) находится в списке, полученном из ЦККИ. Ознакомиться со своей кредитной историей можно бесплатно один раз в год и неограниченное количество раз в год за плату.

Какие запросы на ваш кредитный отчет?

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

В этой статье:

- Как работают кредитные запросы?

- Что такое сложный запрос?

- Что такое мягкий запрос?

- Как работать со сложными запросами

- Как удалить жесткие запросы

Запросы — это записи, которые появляются в вашем кредитном отчете, когда к вашей кредитной информации обращается законно уполномоченное лицо или организация (включая вас). Чаще всего запросы являются результатом заявки на кредит, товары или услуги; обзор аккаунта, сделанный компанией, с которой вы уже ведете бизнес; или предварительно одобренное предложение кредита, которое было отправлено вам.

Чаще всего запросы являются результатом заявки на кредит, товары или услуги; обзор аккаунта, сделанный компанией, с которой вы уже ведете бизнес; или предварительно одобренное предложение кредита, которое было отправлено вам.

Существует два типа кредитных запросов: жесткие запросы и мягкие запросы. Проверка аккаунта и предварительно одобренные предложения относятся к категории мягких запросов, которые не влияют на ваш кредитный рейтинг. К сложным запросам относятся заявки на кредит или определенные услуги, и хотя их влияние минимально, они могут временно повлиять на ваши оценки. Хорошей практикой является проверка вашего кредитного отчета в течение года, чтобы просмотреть жесткие и мягкие запросы. Вот что вам нужно знать о запросах по вашему кредитному отчету и различиях между жесткими и мягкими запросами.

Как работают кредитные запросы?

При принятии решения о предоставлении вам кредита, а если да, то на сумму и по какой процентной ставке, кредиторы обычно получают ваш кредитный отчет от одного или нескольких из трех национальных бюро потребительских кредитов (Experian, TransUnion и Equifax). Ваш кредитный отчет предлагает краткую информацию о ваших долгах и истории платежей по этим долгам.

Ваш кредитный отчет предлагает краткую информацию о ваших долгах и истории платежей по этим долгам.

В рамках процесса оценки кредиторы часто также получают один или несколько кредитных рейтингов: трехзначные числа, полученные в результате статистического анализа содержания вашего кредитного отчета. Более высокий балл указывает на более низкую вероятность того, что вы не сможете погасить свои долги. Когда вы подаете заявку на кредит или услуги, такие как учетная запись мобильного телефона, в вашей заявке обычно указывается, что вы даете кредитору разрешение на проверку кредитоспособности. Когда кредиторы проводят эти проверки кредитоспособности, в вашем кредитном отчете появляются жесткие запросы.

Некоторым компаниям по закону также разрешен доступ к вашей кредитной информации по причинам, отличным от поданного вами заявления, например, когда ваши текущие кредиторы периодически проверяют ваши отчеты или когда потенциальный кредитор отправляет вам предварительно одобренное предложение.

Работодатели также могут проверить вашу кредитную историю с вашего письменного разрешения, хотя они не получат кредитный рейтинг. Кроме того, вы можете проверять свои собственные кредитные отчеты и кредитные рейтинги, и разумно делать это регулярно — эти проверки не влияют на ваш кредитный рейтинг. Такие проверки кредитоспособности, которые не связаны с кредитными заявками, генерируют мягкие запросы по вашему кредитному отчету.

Что такое сложный запрос?

В вашем кредитном отчете появляется жесткий запрос, когда кредитор проверяет вашу кредитоспособность в ответ на заявку на новый кредит, кредитную карту или кредитную линию.

Всякий раз, когда вы ищете новый кредит, есть потенциал для нового долга, который может временно немного снизить баллы, пока вы не продемонстрируете, что вы ответственно управляете этим новым долгом. Модели оценки кредитоспособности, такие как модели из FICO ® и VantageScore ® , иногда учитывают это увеличение риска, немного снижая ваши оценки; ФИКО ® говорит, что сложные запросы обычно снижают баллы менее чем на пять баллов.

Серьезные запросы остаются в вашем кредитном отчете на срок до двух лет, но до тех пор, пока вы не отстаете от выплат по долгам, кредитные рейтинги часто восстанавливаются после запроса в течение нескольких месяцев. Кроме того, большинство моделей кредитного скоринга больше не учитывают сложные вопросы при подсчете баллов по прошествии 12 месяцев.

Что такое мягкий запрос?

Мягкие запросы появляются в вашем кредитном отчете, когда кто-то выполняет проверку кредитоспособности по причинам, не связанным с предоставлением вам ссуды. Эти события не связаны с большим риском погашения, поэтому они не влияют на ваш кредитный рейтинг. Вот несколько примеров:

- Коммунальные предприятия могут использовать проверки кредитоспособности, чтобы решить, требуют ли они залога за арендованное оборудование, такое как маршрутизаторы Wi-Fi или спутниковые тарелки.

- Автостраховщики могут использовать проверки кредитоспособности для установления страховых взносов, поскольку привычки безопасного вождения и высокие кредитные рейтинги демонстрируют сильную корреляцию.

- Эмитенты кредитных карт, у которых у вас уже есть счета, могут проверять ваш кредитный рейтинг в целях продвижения вам новых карт или других продуктов.

Если вы получите свой собственный кредитный отчет или проверите свой кредитный рейтинг с помощью службы кредитного мониторинга, такой как Experian, это сгенерирует мягкий запрос по вашему кредитному отчету. Но, как и в случае с другими мягкими запросами, отслеживание собственной кредитной истории не может повредить вашей кредитоспособности.

Как справляться со сложными запросами

Поскольку сложные запросы могут снизить ваш кредитный рейтинг, разумно воздержаться от поиска нескольких новых кредитов или кредитных карт в быстрой последовательности. Например, подача заявки на несколько кредитных карт в быстрой последовательности или одновременно может излишне повлиять на ваш кредитный рейтинг.

Поскольку настойчивые запросы могут временно снизить ваш кредитный рейтинг, целесообразно обращаться за кредитом только тогда, когда он вам действительно нужен. Хотя некоторые модели кредитного скоринга учитывают несколько запросов с одной и той же целью, сделанных в течение короткого периода времени, как один, несколько разных типов запросов, сделанных в течение короткого периода времени, могут повлиять на ваш кредитный рейтинг или вызвать у кредиторов беспокойство о том, что вы испытываете финансовые затруднения. .

Хотя некоторые модели кредитного скоринга учитывают несколько запросов с одной и той же целью, сделанных в течение короткого периода времени, как один, несколько разных типов запросов, сделанных в течение короткого периода времени, могут повлиять на ваш кредитный рейтинг или вызвать у кредиторов беспокойство о том, что вы испытываете финансовые затруднения. .

Также рекомендуется избегать подачи заявок на получение ссуды или кредита в течение от шести месяцев до года, прежде чем вы подадите заявку на ипотеку или ссуду на покупку автомобиля, чтобы ваша заявка отражала ваш наилучший кредитный рейтинг.

Однако, как только вы будете готовы получить кредит, вы можете подать заявки нескольким кредиторам, чтобы найти наилучшее сочетание процентных ставок и сборов. Вам не нужно беспокоиться о том, что это будет означать кумулятивный удар по вашим кредитным рейтингам: модели FICO ® Score ☉ и VantageScore предназначены для того, чтобы позволять выбирать ставки по кредитам, поэтому они обрабатывают несколько запросов, связанных с кредитами. того же типа, что и один, если они происходят в течение короткого промежутка времени друг от друга. Чтобы не рисковать, оставьте свои расценки на покупки в течение двухнедельного периода.

того же типа, что и один, если они происходят в течение короткого промежутка времени друг от друга. Чтобы не рисковать, оставьте свои расценки на покупки в течение двухнедельного периода.

Как удалить сложные запросы

Вы должны регулярно (не реже одного раза в год) проверять свои кредитные отчеты во всех трех бюро кредитных историй, что вы можете сделать бесплатно на AnnualCreditReport.com. Вы также можете бесплатно проверить свой кредитный отчет Experian в любое время. Одна вещь, на которую стоит обратить внимание, — это любой сложный запрос, который вы не узнаете. Необъяснимые жесткие запросы, хотя и редко, могут снизить вашу кредитную историю, но, что более важно, они могут быть признаками преступной деятельности.

Если вы видите сложный запрос, который вам незнаком, обратитесь к соответствующему кредитору, используя контактную информацию, указанную в вашем кредитном отчете. Подозрительные запросы не всегда связаны с незаконной деятельностью: например, незнакомый кредитор может оказаться кредитным партнером розничного продавца, где вы подали заявку на кредитную карту, или дилерского центра, где вы подали заявку на автокредит.

Если вы подтвердите, что жесткий запрос связан с мошенническими действиями, например, с подачей заявки на получение кредита с использованием вашей информации, выполните следующие действия:

- Сообщите об этом в соответствующие правоохранительные органы.

- Рассмотрите возможность защиты своих кредитных отчетов с помощью предупреждения о мошенничестве или блокировки системы безопасности.

- Оспорить запрос, чтобы удалить его из вашего кредитного отчета.

Практический результат

Во многих отношениях запросы представляют собой причину существования системы кредитной отчетности: проверки кредитоспособности позволяют кредиторам (и вам) контролировать вашу способность управлять долгом и оценивать вашу способность брать новые кредиты и кредиты. Если вы помните о потенциальных кредитных последствиях запросов и тщательно контролируете, когда и как часто вы набираете новые запросы, вы можете помочь кредиторам увидеть вас в лучшем свете, когда вы подаете заявку на новый кредит.

Hard Credit Inquiry vs. Soft Credit Inquiry

Примечание редактора: Credit Karma получает компенсацию от сторонних рекламодателей, но это не влияет на мнение наших редакторов. Наши сторонние рекламодатели не просматривают, не одобряют и не одобряют наш редакционный контент. Это точно, насколько нам известно, когда публикуется.

Мы считаем важным, чтобы вы понимали, как мы зарабатываем деньги. Это довольно просто, на самом деле. Предложения финансовых продуктов, которые вы видите на нашей платформе, исходят от компаний, которые платят нам. Деньги, которые мы зарабатываем, помогают нам предоставлять вам доступ к бесплатным кредитным рейтингам и отчетам, а также помогают нам создавать другие наши замечательные инструменты и учебные материалы.

Компенсация может зависеть от того, как и где продукты появляются на нашей платформе (и в каком порядке). Но поскольку мы обычно зарабатываем деньги, когда вы находите предложение, которое вам нравится, и получаете его, мы стараемся показать вам предложения, которые, по нашему мнению, вам подходят. Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Вот почему мы предоставляем такие функции, как ваши шансы на одобрение и оценки экономии.

Конечно, предложения на нашей платформе не представляют всех финансовых продуктов, но наша цель — показать вам как можно больше отличных вариантов.

Если вы подали заявку на финансирование или другой кредит, и кредитор проверил ваш кредитный рейтинг как часть процесса, вы, вероятно, столкнулись с так называемым жестким запросом кредита.

Когда кредиторы проверяют вашу кредитоспособность с помощью жесткого запроса (также известного как «жесткая проверка»), они часто делают пометку о своей официальной проверке в ваших кредитных отчетах. Они используют эту информацию, чтобы оценить, как вы обращались с кредитом в прошлом, как часто вы вовремя оплачивали свои долги и счета и есть ли у вас какие-либо уничижительные отметки в ваших кредитных отчетах.

Они также хотят знать, сколько кредитов вы жонглируете и как долго вы управляете своим кредитом. Все эти факторы помогают кредиторам решить, предоставить ли вам новый кредит или дать вам дополнительный кредит.

Вы можете помочь себе подготовиться к жесткой кредитной тяге, контролируя свои кредитные отчеты и следя за тем, чтобы не было неприятных сюрпризов. Проверка ваших собственных кредитных отчетов часто включает в себя так называемый мягкий кредитный запрос или «мягкое вытягивание».

Давайте подробнее рассмотрим различия между запросами на получение твердой и льготной кредитной истории.

Как твой кредит?

Проверьте мои баллы Equifax® и TransUnion® прямо сейчас

- Что такое сложный запрос?

- Что такое программный запрос?

- Примеры запросов по жесткой кредитной истории и запросов по льготной кредитной истории

- Как оспаривать запросы по жесткой кредитной истории

- Как свести к минимуму влияние запросов по жесткой кредитной истории

6 Что такое жесткий запрос?

Жесткие запросы (также известные как «жесткие проверки» или «жесткие проверки кредитоспособности») обычно происходят, когда финансовое учреждение, такое как кредитор или эмитент кредитной карты, проверяет вашу кредитоспособность при принятии решения о кредитовании.

Обычно они происходят, когда вы подаете заявку на ипотеку, кредит или кредитную карту, и обычно вам необходимо их авторизовать.Жесткий запрос может снизить ваши баллы на несколько баллов или может оказать незначительное влияние на ваши баллы. В большинстве случаев один жесткий запрос вряд ли сыграет огромную роль в том, будет ли вам одобрена новая карта или кредит. И ущерб, наносимый вашей кредитной истории, обычно уменьшается или исчезает еще до того, как запрос окончательно удаляет ваши кредитные отчеты (жесткие проверки кредитоспособности обычно остаются в ваших кредитных отчетах около двух лет).

Звучит не так уж плохо, но вы можете дважды подумать, прежде чем подавать заявку на несколько кредитных карт одновременно или даже в течение нескольких месяцев. Множественные сложные запросы за короткий период могут привести к тому, что кредиторы и эмитенты кредитных карт будут считать вас клиентом с более высоким риском, поскольку это предполагает, что у вас может не хватать наличных или вы готовы накопить много долгов.

Поэтому подумайте о том, чтобы распространить свои заявки на кредитные карты.Сколько сложных запросов слишком много?

Влияние тщательного расследования на ваш кредитный рейтинг в конечном счете зависит от вашего общего кредитного здоровья. Как правило, добавление одного или двух сложных запросов в ваши кредитные отчеты может снизить ваши оценки на несколько пунктов, но вряд ли это окажет значительное влияние.

Наличие большого количества сложных запросов в течение короткого промежутка времени, скорее всего, окажет большее влияние на ваши результаты. Это связано с тем, что кредиторы — и, по сути, модели кредитного скоринга — рассматривают несколько кредитных заявок за короткий промежуток времени как признак риска. Хотя могут быть исключения, когда вы покупаете определенные типы кредитов, такие как автокредиты, студенческие кредиты или ипотечные кредиты.

Узнайте больше о том, как свести к минимуму влияние жестких запросов ниже.

Как твой кредит?

Проверьте мои баллы Equifax® и TransUnion® прямо сейчас

Что такое программный запрос?

Мягкие запросы (также известные как «мягкие проверки» или «мягкие проверки кредитоспособности») обычно проводятся, когда лицо или компания проверяет вашу кредитоспособность в рамках проверки биографических данных.

Это может произойти, например, когда эмитент кредитной карты проверяет ваш кредит без вашего разрешения, чтобы узнать, имеете ли вы право на определенные предложения по кредитным картам. Ваш работодатель также может провести предварительный опрос перед тем, как нанять вас.В отличие от жестких запросов, мягкие запросы не влияют на ваш кредитный рейтинг. (Они могут быть или не быть записаны в ваших кредитных отчетах, в зависимости от кредитного бюро.) Поскольку программные запросы не связаны с конкретной заявкой на новый кредит, они видны вам только при просмотре ваших кредитных отчетов.

Приведет ли проверка моего собственного кредитного рейтинга к сложному расследованию?

Нет. Это считается мягкой проверкой кредитоспособности, поэтому ваши баллы не снижаются. Вы можете бесплатно проверять свой кредитный рейтинг VantageScore 3.0 в двух основных кредитных бюро, Equifax и TransUnion, в Credit Karma сколь угодно часто, не влияя на свой кредитный рейтинг.

Примеры жестких и льготных кредитных запросов

Разница между жесткими и мягкими запросами обычно сводится к тому, дали ли вы кредитору разрешение на проверку вашей кредитной истории.

Если да, то об этом могут сообщить как о сложном расследовании. Если вы этого не сделали, об этом следует сообщить как о мягком запросе.Давайте рассмотрим несколько примеров, когда в ваших кредитных отчетах может быть размещен жесткий или мягкий запрос. Примечание. Следующие списки не являются исчерпывающими и должны рассматриваться как общее руководство.

Общие жесткие запросы

- Заявки на ипотечные кредиты

- Заявки на автокредит

- Заявки на кредитные карты

- Заявки на студенческий кредит

- . кредитный рейтинг по Credit Karma

- «Предварительно квалифицированные» предложения по кредитным картам

- «Предварительно квалифицированные» страховые котировки

- Проверка трудоустройства (т. е. проверка биографических данных)

Имейте в виду, что существуют и другие виды проверки кредитоспособности, которые могут быть представлены как в виде жесткого, так и мягкого запроса.

Например, поставщики коммунальных услуг, кабельного телевидения, Интернета и мобильной связи часто проверяют ваш кредит.Если вы не уверены, как будет классифицироваться конкретный запрос, попросите компанию, эмитента кредитной карты или финансовое учреждение определить, является ли запрос жестким или льготным кредитом.

Как оспорить запросы о жестком кредите

Мы рекомендуем часто проверять свои кредитные отчеты. Если вы обнаружите какие-либо ошибки, такие как жесткий запрос, который был проведен без вашего разрешения, подумайте о том, чтобы оспорить его в бюро кредитных историй. Вы также можете обратиться за дополнительной помощью в Бюро финансовой защиты потребителей (CFPB).

Это может быть признаком кражи личных данных, по данным Experian, одного из трех основных кредитных бюро. По крайней мере, вы захотите заглянуть в него и понять, что происходит.

Имейте в виду, что вы можете оспаривать только сложные вопросы, которые возникают без вашего разрешения.

Если вы санкционировали жесткое расследование, обычно требуется два года, чтобы ваши кредитные отчеты исчезли.Как свести к минимуму влияние сложных запросов на кредит

Когда вы покупаете дом или автомобиль, не позволяйте страху перед множеством сложных запросов помешать вам делать покупки по самым низким процентным ставкам.

FICO предоставляет вам 30-дневный льготный период до того, как определенные запросы на получение кредита, например, на ипотеку или автомобиль, будут отражены в вашем кредитном рейтинге FICO®. И FICO может регистрировать несколько запросов по одному и тому же типу кредитов (опять же, таких как ипотека и авто) как один запрос, если они сделаны в течение определенного окна. Это окно обычно составляет около 14 дней.

В то время как некоторые кредиторы могут полагаться на скоринговые модели, которые дают вам больше времени для совершения покупок без дополнительного сложного расследования, вы можете придерживаться 14 дней, чтобы сделать сравнительный шопинг, поскольку вы, вероятно, не будете знать, какая скоринговая модель используется кредитором.

Обычно они происходят, когда вы подаете заявку на ипотеку, кредит или кредитную карту, и обычно вам необходимо их авторизовать.

Обычно они происходят, когда вы подаете заявку на ипотеку, кредит или кредитную карту, и обычно вам необходимо их авторизовать. Поэтому подумайте о том, чтобы распространить свои заявки на кредитные карты.

Поэтому подумайте о том, чтобы распространить свои заявки на кредитные карты. Это может произойти, например, когда эмитент кредитной карты проверяет ваш кредит без вашего разрешения, чтобы узнать, имеете ли вы право на определенные предложения по кредитным картам. Ваш работодатель также может провести предварительный опрос перед тем, как нанять вас.

Это может произойти, например, когда эмитент кредитной карты проверяет ваш кредит без вашего разрешения, чтобы узнать, имеете ли вы право на определенные предложения по кредитным картам. Ваш работодатель также может провести предварительный опрос перед тем, как нанять вас. Если да, то об этом могут сообщить как о сложном расследовании. Если вы этого не сделали, об этом следует сообщить как о мягком запросе.

Если да, то об этом могут сообщить как о сложном расследовании. Если вы этого не сделали, об этом следует сообщить как о мягком запросе. Например, поставщики коммунальных услуг, кабельного телевидения, Интернета и мобильной связи часто проверяют ваш кредит.

Например, поставщики коммунальных услуг, кабельного телевидения, Интернета и мобильной связи часто проверяют ваш кредит. Если вы санкционировали жесткое расследование, обычно требуется два года, чтобы ваши кредитные отчеты исчезли.

Если вы санкционировали жесткое расследование, обычно требуется два года, чтобы ваши кредитные отчеты исчезли.